Содержание

Доходы бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в бюджеты органов государственной власти и органов местного самоуправления.

Организация системы доходов бюджета базируется на следующих определенных принципах.

1. Принцип достаточности. Доходы бюджета должны обеспечивать необходимые общественные потребности, возложенные на органы государственной власти и органы местного самоуправления. На практике он реализуется путем законодательного закрепления за каждым органом соответствующих видов доходов. Основным показателем, характеризующим степень выполнения этого условия, является величина бюджетного дефицита. Принцип достаточности в конечном итоге достигается двумя методами: сокращением расходных обязательств того или иного органа власти либо путем увеличения объема его доходов (собственных и регулирующих) в соответствии с текущими или прогнозируемыми потребностями.

2. Принцип стабильности доходов бюджета. Нормативные акты, определяющие формирование бюджетных доходов (налоговое, бюджетное, таможенное законодательство, акты, регулирующие поступления от государственного и муниципального имущества, от внешнеэкономической деятельности и т.п.), должны устанавливаться на длительный срок, чтобы обеспечить стабильность поступлений в бюджет и возможность их прогнозирования и планирования. При этом должна предусматриваться высокая доля собственных доходов, закрепленных на постоянной основе полностью или частично за соответствующим бюджетом.

3. В условиях развития бюджетного федерализма особую актуальность приобретает принцип относительной автономности доходов бюджета каждого уровня. Базируется на четком, установленном на длительный срок разграничении полномочий в области доходов и расходов между федерацией, ее субъектами и органами местного самоуправления. В соответствии с закрепленными за бюджетом конкретного уровня расходами должны закрепляться и его доходы в объеме, достаточном для их покрытия.

4. Принцип оптимального сочетания поступлений налоговых и неналоговых доходов на разных фазах экономического цикла. В частности, преодоление кризисных явлений согласно Дж. Кейнсу может быть достигнуто посредством стимулирования потребления через увеличение государственных расходов. Возрастающие затраты при этом в основном покрываются за счет налоговых доходов или же за счет государственных (внешних и внутренних) заимствований. Реализация данного принципа состоит в установлении такого соотношения налоговых и неналоговых доходов, которое с макроэкономической точки зрения наиболее целесообразно в конкретной экономической ситуации.

Анализ формирования доходов бюджетов в разных странах, а также в Российской Федерации в различные исторические периоды показывает, что, несмотря на многообразие конкретных платежей, существовали и существуют два основных вида доходов бюджета: обязательные платежи физических и юридических лиц, представленные различными налогами и сборами, и платежи за пользование государственным имуществом и общегосударственными ресурсами.

В соответствии с Бюджетным кодексом РФ в состав доходов бюджетов всех уровней входят налоговые и неналоговые доходы, а также безвозмездные и безвозвратные перечисления (ст. 41 БК РФ). С точки зрения функционального назначения в отдельную группу доходов бюджета отнесены доходы целевых бюджетных фондов, формируемых в бюджетах всех уровней бюджетной системы РФ, а также доходы от предпринимательской и иной приносящей доход деятельности, осуществляемой бюджетными учреждениями федерального, регионального и местного подчинения. Вместе с тем необходимо отметить, что последние учитываются обособленно, их формирование и использование осуществляются в особом порядке.

Решающую роль в доходах бюджета играют налоговые доходы, предусмотренные налоговым законодательством РФ, федеральные, региональные и местные налоги и сборы, а также пени и штрафы, возникшие в результате налоговых правоотношений. В последние годы их удельный вес в консолидированном бюджете РФ составлял от 85 до 92%. В 2003 г. почти 90 % общей суммы налоговых доходов поступило за счет пяти основных видов налогов: НДС — 23,2%, налог на прибыль организаций — 19,7, налог на доходы физических лиц — 17, платежи за пользование природными ресурсами — 14,9, акцизы — 13%.

Неналоговые доходы, на которые приходится около 10 % консолидированного бюджета РФ, по сравнению с налоговыми имеют ряд отличий:

• механизм их установления исчисления и взимания определяется соответствующими законодательными актами: о порядке использования и приватизации государственного и муниципального имущества, Гражданским кодексом РФ, Уголовным кодексом РФ, Кодексом РФ об административных правонарушениях и др.;

• они могут носить как обязательный (санкции, штрафы), так и необязательный характер и взиматься соответственно на принудительной и добровольной основе;

• основные их виды не предполагают установления конкретных ставок, сроков уплаты и других элементов, характерных для налоговых платежей;

• большинство неналоговых доходов зачисляется в тот или иной бюджет в полном объеме, являясь его собственными доходами.

Основными видами неналоговых доходов являются:

• доходы от использования имущества, находящегося в государственной или муниципальной собственности (полученная арендная плата за сдачу имущества во временное пользование и/или владение; средства от передачи имущества под залог и в доверительное управление; проценты по остаткам бюджетных средств на счетах в кредитных организациях; дивиденды по акциям, принадлежащим органам государственной власти и органам местного самоуправления; часть прибыли государственных и муниципальных унитарных предприятий и т.п.);

• доходы от платных услуг, оказываемых органами государственной власти и органами местного самоуправления;

• доходы от продажи или иного возмездного отчуждения имущества, находящегося в государственной или муниципальной собственности;

• средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации), а также средства, поступившие в возмещение вреда, причиненного Российской Федерации, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия;

• прочие неналоговые доходы.

Относительно высокая доля неналоговых доходов в Российской Федерации наблюдалась в периоды масштабного проведения приватизации. В 1998 г. она значительно сократилась вследствие кризиса экономики, снижения рыночной стоимости государственной собственности и как следствие невыполнения программ приватизации. В настоящее время в условиях реформирования бюджетной сферы ставятся задачи, направленные на повышение роли неналоговых доходов и обеспечение стабильности их поступления. Наряду с этим предполагается перевод ряда налоговых платежей (таможенные пошлины, плата за пользование водными объектами) в группу неналоговых доходов.

В соответствии со ст. 41 Бюджетного кодекса РФ (в ред. Федерального закона от 20.08.2004 № 120-ФЗ) безвозмездные перечисления включают: поступления в виде финансовой помощи, полученные от бюджетов других уровней бюджетной системы РФ в форме дотаций и субсидий; поступления денежных средств по взаимным расчетам; субвенции из федерального фонда компенсаций и/или из региональных фондов компенсаций; безвозмездно полученные средства от физических и юридических лиц, международных организаций и правительств иностранных государств и др.

Доходы целевых бюджетных фондов учитываются обособленно в составе доходов бюджетов всех уровней бюджетной системы РФ, их формирование и использование осуществляется в особом порядке. Доходы целевых бюджетных фондов определяются ежегодно федеральными законами о федеральном бюджете на соответствующий год, законами субъектов РФ о бюджетах субъектов РФ на соответствующий год и нормативными правовыми актами органов местного самоуправления о местных бюджетах на соответствующий год. Так, в федеральном бюджете на 2004 г. предусмотрены средства целевого бюджетного фонда Министерства РФ по атомной энергии, получаемые за работы по разделению низкообогащенного урана, являющегося федеральной собственностью и поставляемого в США в рамках исполнения обязательств РФ в области разоружения. Закон г. Москвы от 17.12.2003 № 75 «О бюджете города Москвы на 2004 год» предусматривает формирование целевого бюджетного территориального экологического фонда. В качестве доходных источников предусмотрены: плата за выбросы загрязняющих веществ в окружающую природную среду и нерациональное использование природных ресурсов, плата за пользование водными объектами, средства, полученные по искам о возмещении вреда, нанесенного природной среде, штрафы за экологические правонарушения и др.

Для анализа структуры, состава и динамики доходов любого бюджета, оценки фискальной и стимулирующей роли того или иного доходного источника важное значение имеет классификация бюджетных доходов, т. е. их группировка по выбранному признаку (критерию).

По методу взимания все доходы бюджета делятся на налоговые и неналоговые (подробная характеристика приведена выше).

В зависимости от порядка распределения доходов между уровнями бюджетной системы они подразделяются на собственные и регулирующие.

В зависимости от государственного устройства страны различают доходы центрального и местных бюджетов (в унитарном государстве) или доходы федерального бюджета, доходы бюджетов членов федерации и доходы местных бюджетов (в федеративном государстве). Данная классификация важна при исследовании тенденций развития доходов бюджетов разного уровня. В соответствии с принципами бюджетного федерализма объем доходов бюджета каждого уровня бюджетной системы должен быть достаточным для покрытия отнесенных к его компетенции бюджетных расходов.

По источникам образования выделяют доходы, поступающие от юридических лиц и от населения. Это деление имеет преимущественно социально-экономическое значение. С точки зрения-формирования бюджета не важно, из какого источника (от юридических или физических лиц) поступили доходы. В то же время анализ соотношения таких видов доходов дает необходимую информацию при выработке направлений социально-экономической политики, показывает сложившиеся в государстве традиции в системе налогообложения, уровень правовой культуры в обществе. Так, в развитых демократических государствах, как правило, население в большей степени реализует свою публично-правовую функцию поддержки государства путем непосредственной уплаты в бюджет налогов. В развивающихся странах основная масса налогов с населения взимается опосредованно, через косвенные налоги.

По юридическому основанию взимания доходов в бюджет различают обязательные и добровольные платежи. Подавляющее большинство доходов поступают в бюджет на обязательной основе, добровольные платежи занимают второстепенное место.

По праву собственности государства на аккумулируемые в бюджет доходы их подразделяют на собственные и привлеченные (заемные), возникающие в результате применения кредитного метода формирования. Как отмечалось выше, относить привлеченные на временной основе в бюджет средства к доходам бюджета можно лишь условно.

Из всех приведенных выше классификаций наибольшее значение имеют первые две: по методам взимания и по порядку распределения доходов по уровням бюджетной системы, так как именно они наиболее отчетливо показывают тенденции развития доходов бюджета, дают необходимую информацию для определения резервов их роста и направлений совершенствования.

Важнейшей задачей в области доходов бюджета является не только обеспечение их формирования в необходимом объеме, но и правильное распределение по уровням бюджетной системы путем разграничения между федеральным, региональным и местным уровнями. В соответствии с принципом самостоятельности бюджетов (ст. 31 БК РФ) бюджет каждого уровня должен иметь законодательно установленные собственные источники доходов и закрепленные за ним регулирующие доходы. При этом Бюджетный кодекс РФ определяет, что при распределении налоговых доходов по уровням бюджетной системы налоговые доходы бюджетов субъектов РФ должны составлять не менее 50% суммы доходов консолидированного бюджета РФ. Однако на практике данная норма не выполняется. В 2000—2004 гг. налоговые доходы бюджетов субъектов РФ составляли не более 40% суммы доходов консолидированного бюджета РФ.

Формирование доходов бюджетов различных уровней бюджетной системы РФ имеет свои особенности.

Доходы федерального бюджета формируются только за счет собственных доходов, часть из которых передается бюджетам других уровней бюджетной системы РФ (соответственно они не включаются в доход федерального бюджета).

К налоговым доходам федерального бюджета относятся: федеральные налоги и сборы, которые установлены Налоговым кодексом РФ и обязательны к уплате на всей территории Российской Федерации. Перечень федеральных налогов и сборов в настоящее время определяется ст. 19 Закона РФ от 27.12.1991 № 2118-1 «Об основах налоговой системы в РФ» (в редакции Федерального закона от 11.11.2003 № 148-ФЗ) и включает следующие налоги: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, единый социальный налог, налог на операции с ценными бумагами, таможенная пошлина, налог на добычу полезных ископаемых и регулярные платежи за их добычу при выполнении соглашений о разделе продукции; налог на прибыль организаций, государственную пошлину; налог на имущество, переходящее в порядке наследования и дарения; сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний; плату за пользование водными объектами (с 01.01.2005 водный налог); сборы за выдачу лицензий и право на производство и оборот этилового спирта, спиртосодержащей и алкогольной продукции; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Кроме того, в их число входят налоги, взимаемые в соответствии с установленными Налоговым кодексом РФ специальными налоговыми режимами: единый сельскохозяйственный налог (глава 26.1 НК РФ), платежи по упрощенной системе налогообложения субъектов малого предпринимательства (глава 26.2 НК РФ) и единый налог на вмененный доход для отдельных видов деятельности (глава 26.3 НК РФ).

Структура поступлений налогов и сборов в федеральный бюджет в 2003 г. была следующей: НДС составил 47,2% общей суммы доходов, платежи за пользование природными ресурсами — 19%, акцизы — 18,9%, налог на прибыль организаций — 13%, прочие налоги и сборы — 1,9%.

В состав неналоговых доходов федерального бюджета в отличие от бюджетов субъектов РФ и местных бюджетов включаются помимо вышеперечисленных доходов отчисления от прибыли Банка России, доходы от внешнеэкономической деятельности, консульский сбор, взимаемый на территории РФ, доходы от операций с государственным материальным резервом. С 1 января 2005 г. согласно Федеральному закону от 20.08.2004 № 120-ФЗ неналоговые доходы федерального бюджета формируются также за счет лицензионного сбора на производство и оборот этилового спирта, алкогольной и спиртосодержащей продукции, таможенных пошлин и таможенных сборов, патентных пошлин.

В доходы федерального бюджета при его исполнении могут поступать средства по взаимным расчетам из бюджетов субъектов РФ.

Доходы бюджетов субъектов РФ формируются за счет как собственных, так и доходов в виде отчислений от федеральных налогов и сборов. В соответствии с Федеральным законом от 20.08.2004 № 120-ФЗ в статье 55 Бюджетного кодекса РФ, согласно которой доходы бюджетов субъектов РФ формировались за счет собственных и регулирующих налоговых доходов, утратила силу. В составе доходов субъектов РФ не учитываются передаваемые местным бюджетам отчисления от налогов и доходов. В доходы бюджетов субъектов РФ могут также зачисляться средства, поступающие в порядке централизации местных налогов (например, часть земельного налога).

Перечень собственных налоговых доходов бюджетов субъектов РФ в настоящее время определяется ст. 20 Закона РФ от 27.12.1991 № 2118-1 «Об основах налоговой системы в РФ» и включает: лесной доход; транспортный налог; налог на игорный бизнес; налог на имущество организаций.

Все региональные налоги устанавливаются Налоговым кодексом РФ и законами субъектов РФ, вводятся законами субъектов РФ, обязательны к уплате на территории соответствующего субъекта РФ. При установлении регионального налога законодательными (представительными) органами субъектов РФ определяются такие элементы налогообложения, как налоговые ставки в пределах, установленных Налоговым кодексом РФ, порядок и сроки уплаты налога, формы отчетности по нему, а также налоговые льготы и основания для их использования налогоплательщиками. Это обусловлено значением, которое данные платежи имеют для формирования региональных бюджетов, и их ролью как регуляторов экономического и социального развития регионов.

В соответствии с отчетом об исполнении консолидированного бюджета РФ за 2003 г. из общей суммы налоговых доходов консолидированных бюджетов субъектов РФ налог на прибыль организаций составил 26,2%, налог на доходы физических лиц — 33,5%, акцизы — 7,3%, налог на имущество организаций — 9,7%, транспортный налог — 1,0%. Структура доходов бюджетов субъектов Федерации различна в силу отличий социально-экономических характеристик каждого региона. Однако ее анализ подтверждает общие черты. Например, доля основных налогов в бюджете Нижегородской области в 2003 г. была следующей: налог на прибыль организаций — 21%, налог на доходы физических лиц — 41%, налог на имущество организаций — 10,7%.

С учетом положений Федерального закона от 20.08.2004 № 120-ФЗ неналоговые доходы представлены в бюджетах субъектов РФ в основном доходами от использования и продажи имущества, находящегося в собственности субъектов РФ, частью прибыли унитарных предприятий, созданных субъектами РФ, остающейся после уплаты налогов в бюджет, доходами от платных услуг, оказываемых региональными органами власти, а также штрафными санкциями за негативное воздействие на окружающую среду.

В доходы бюджетов субъектов РФ могут поступать также средства по взаимным расчетам из федерального бюджета и/или местных бюджетов.

Доходы местных бюджетов формируются за счет собственных доходов и доходов, поступающих в виде отчислений от федеральных и региональных налогов и сборов.

Перечень собственных налоговых доходов определяется в настоящее время ст. 21 Закона РФ «Об основах налоговой системы в РФ» (в редакции Федерального закона от 11.11.2003 № 148-ФЗ) с учетом положений Федерального закона от 25.09.1997 № 126-ФЗ «О финансовых основах местного самоуправления в РФ» Федерального закона от 20.08.2004 № 120-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений» и включает следующие местные налоги и сборы: налог на имущество физических лиц, земельный налог, регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью, налог на рекламу.

В соответствии со ст. 12 Налогового кодекса РФ местными признаются налоги и сборы, устанавливаемые Налоговым кодексом РФ и нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований. Вводятся местные налоги и сборы правовыми актами представительных органов местного самоуправления, которые имеют право определять такие элементы налогообложения, как налоговые ставки в пределах, установленных Налоговым кодексом РФ, порядок и сроки уплаты налога, формы отчетности по нему, налоговые льготы и основания для их использования налогоплательщиками. Важно отметить, что представительные органы местного самоуправления не могут устанавливать и вводить налоги и сборы, не предусмотренные Налоговым кодексом РФ и другими федеральными законами.

Как было отмечено выше, к доходам местных бюджетов относятся также отчисления от федеральных и региональных налогов и сборов. Потребность в них обусловлена недостаточностью поступлений от собственных налогов и сборов для покрытия в полном объеме расходов местных бюджетов. Состав, перечень и порядок зачисления в местные бюджеты регулирующих федеральных и региональных налогов и сборов определяется бюджетным и налоговым законодательством, федеральным законом о федеральном бюджете и законом субъекта РФ о бюджете субъекта РФ на соответствующий год, на территории которого находится данное муниципальное образование.

Неналоговые доходы местных бюджетов включают в основном доходы от сдачи в аренду и продажи имущества, находящегося в муниципальной собственности, доходы от платных услуг, оказываемых органами местного самоуправления. В соответствии с Федеральным законом от 20.08.2004 № 120-ФЗ в бюджеты муниципальных районов и бюджеты городских округов зачисляется плата за негативное воздействие на окружающую среду по установленному нормативу, в бюджеты поселений, городских округов до разграничения государственной собственности на землю поступают доходы от продажи и передачи в аренду находящихся в государственной собственности земельных участков, предназначенных для целей жилищного строительства по установленному

нормативу.

В доходы местных бюджетов могут поступать и средства по взаимным расчетам из бюджетов субъектов РФ.

В 2004—2005 гг. в России планируется завершить реформу в области доходов бюджета. Доходы бюджета должны обеспечивать финансирование бюджетных потребностей, быть при этом необременительными для субъектов экономики и не препятствовать повышению их конкурентоспособности росту деловой активности, способствовать формированию рынка доступного жилья, развитию образования и здравоохранения.

Нефтегазовый локомотив

Еще один вывод исследования, достаточно очевидный для российской экономики, подтверждает сохранение высокой степени доминирования нефтегазового сектора в налоговых сборах.

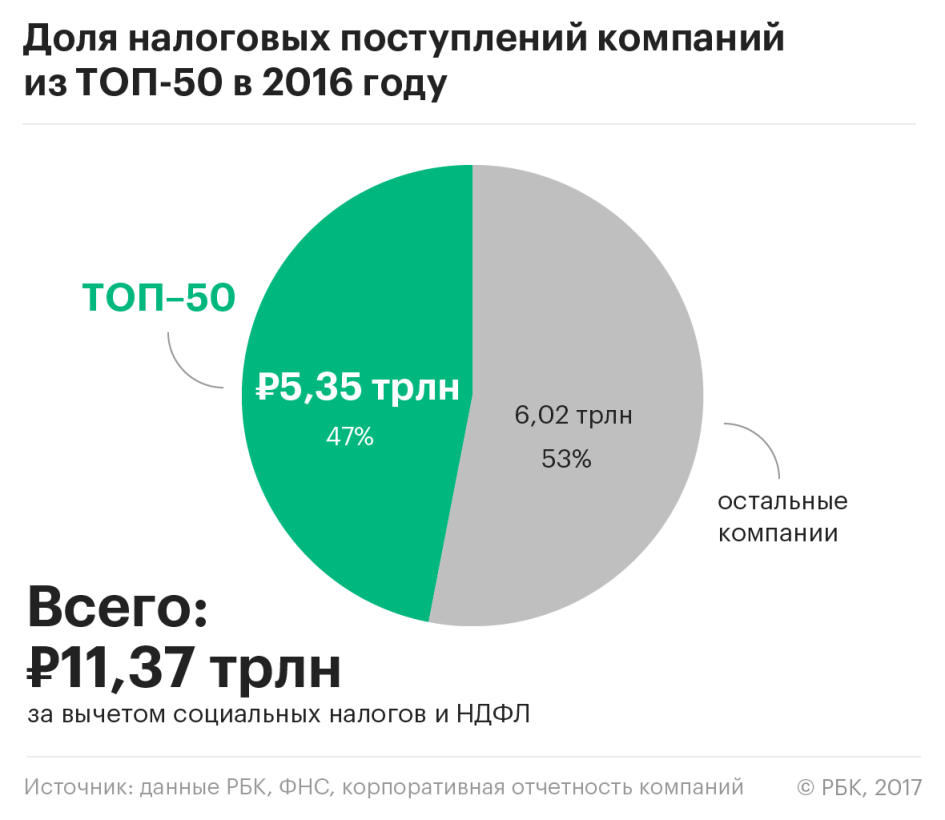

Пятьдесят крупнейших российских налогоплательщиков платят 47% всего объема корпоративных налогов в России. Десять крупнейших налогоплательщиков, из которых семь представляют сектор нефтегазодобычи, перечисляют в казну 37,8% всех корпоративных налогов. Три крупнейших налогоплательщика — 27,2%, а одна «Роснефть» — 12%. Это минимум, который нужно знать о концентрации капитала в России, нефтегазовой составляющей в государственных доходах и практически незаметной роли малого и среднего бизнеса, при том что во многих развитых странах он является основным плательщиком налогов.

Больше всего налогов в 2016 году — 1,362 трлн руб. — заплатила «Роснефть», вторым с 1,168 трлн руб. идет «Газпром», за ними с серьезным отставанием и суммой 564 млрд руб. — ЛУКОЙЛ.

Заметно, что нефтегазовый сектор «оккупировал» только верхние строчки рейтинга. Во многом это связано с концентрацией капитала — она такова, что в России почти нет нефтегазового бизнеса, который можно назвать средним или даже просто крупным — остались только супергиганты. Впрочем, есть и еще одна причина почти полного отсутствия нефтяников в середине списка, за исключением Независимой нефтегазовой компании, это дефицит актуальной отчетности у целого ряда игроков. «Сахалин Энерджи», «Томскнефть», ТАИФ, «Форте Инвест», «Северэнергия» вполне могли бы войти в топ-50. Но на запросы РБК в указанных компаниях не ответили.

Лидерство предприятий нефтегазового сектора в налоговых платежах отнюдь не является особенностью только ресурсно ориентированных экономик типа российской. Из-за высокой степени закрытости отношений между налогоплательщиком и государством исследования, аналогичные этому, в других странах выходят редко и нерегулярно, но там, где рэнкинги иногда публикуются, чаще всего в них лидируют именно углеводородные компании — даже в странах, бедных полезными ископаемыми. На Украине это «Нафтогаз» (2015), в США — ExxonMobil (2011), в Белоруссии — «Газпром Трансгаз Беларусь» (2015), в Мексике — Pemex (2014).

В относительно бедных развивающихся экономиках крупнейшими налогоплательщиками часто являются компании с иностранным участием. В Армении, например, больше всего платил в казну контролируемый немецкими акционерами Зангезурский медно-молибденовый комбинат, а в Греции до 2011 года крупнейшим налогоплательщиком называли Coca-Cola Hellenic, что в итоге обернулось большими потерями для бюджета, когда компания перерегистрировалась в Швейцарии.

Впрочем, транснациональные корпорации активно пользуются своей разветвленной мировой сетью, чтобы оптимизировать налоги, и потому среди налогоплательщиков лидируют не очень часто. В связи с этим можно вспомнить скандал с Apple, которую сенат США в 2013 году обвинил в неуплате налогов на миллиарды долларов с полученной от продаж iPhone выручки в $74 млрд, или прошлогодние обыски в парижских штаб-квартирах Google и McDonalds, заподозренных в том же.

В России проблемы ухода крупнейших налогоплательщиков нет: все они контролируются государством, и бежать если и смогут, то только в Санкт-Петербург, как это сделали «Газпром» и ВТБ.

«Роснефть» удерживает первое место среди налогоплательщиков уже четыре года: она впервые обошла «Газпром» в 2013 году с показателем 1,105 трлн руб. против 950 млрд руб. у газовой монополии. Это удалось за счет впечатляющего скачка: «Роснефть» тогда увеличила налоговые отчисления почти на 350 млрд руб. — как раз в марте 2013 года она приобрела 100% ТНК-BP, что позволило ей стать крупнейшей публичной нефтегазовой компанией в мире.

Но в 2016 году разрыв в налоговых платежах между двумя лидерами сократился — с 248 млрд до 194 млрд руб.

Высокая степень концентрации капитала, заинтересованность в создании вертикально интегрированных производств с полным циклом переработки, а также бюджетная политика государства, при которой налоговая нагрузка на углеводородный сектор является одной из самых высоких в мире, предопределили доминирование нефтегазовых компаний в топ-10. Состязаться в объеме налоговых платежей с нефтегазодобычей по силам только традиционным отечественным монополиям в лице Сбербанка, РЖД и «Росатома».

Молчание табачников

Есть еще отрасль, чьи представители за счет акцизов могли бы побороться за высокие места. Это крупнейшие мировые табачные компании, представленные в России рядом производств и дистрибьюторами. В рамках борьбы с курением государство в последние годы активно повышало акцизы на сигареты, что сделало табачные компании одними из крупнейших налогоплательщиков. Но в рейтинге они не представлены, так как табачные компании в России не публикуют свою отчетность, а на соответствующие запросы большинство из них не ответили. Только «Бритиш Американ Табакко» (БАТ) и «Дж.Т.И. Россия» подтвердили РБК величину уплаченных налогов: БАТ в 2016 году заплатили в России налогов на сумму 130,5 млрд руб, «Дж.Т.И. Россия» — 206,2 млрд.

Кто, если не нефтегаз?

В топ-50 крупнейших налогоплательщиков верхние строчки оккупировали нефтяники и газовики. Но, зная изменчивость конъюнктуры, интересно посмотреть, кто подставит плечо в случае возможного падения цен на углеводороды.

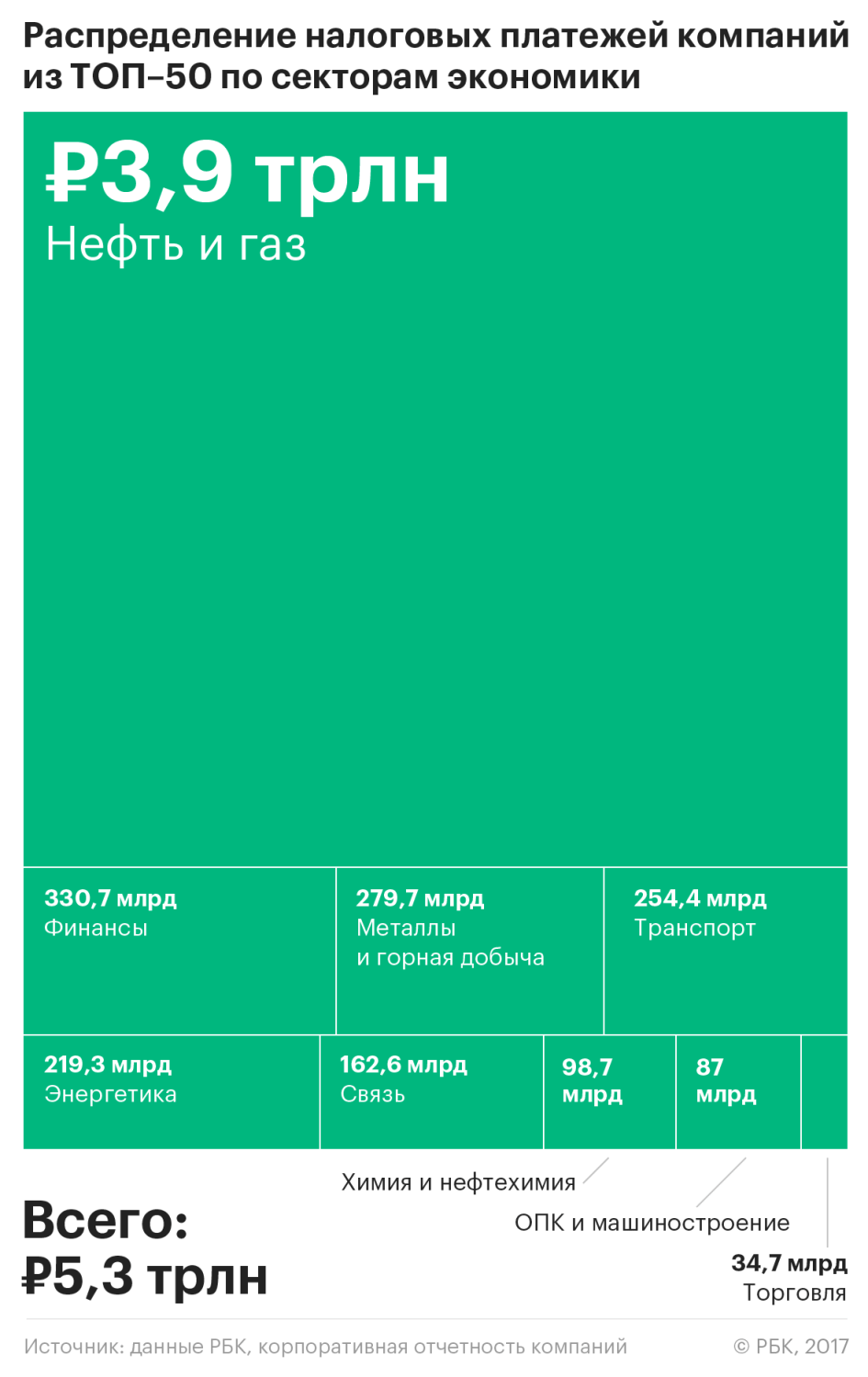

Вторым по объему собираемых налогов стал финансовый сектор, крупнейшие представители которого заплатили в бюджет в 2016 году 330,7 млрд руб. Здесь учитывались результаты не только банков, но и небанковских организаций, в частности страховых компаний. Но основным донором являются все-таки банки, среди которых Сбербанк является крупнейшим «неуглеводородным» участником топ-10 с суммой налогов 245,4 млрд руб.

Доля Сбербанка в уплаченных налогах финансового сектора, рассчитываемых ФНС, составляет 38,5%. Это заметно выше его доли в активах финансового сектора — 30%, по данным ЦБ на начало 2016 года (более свежих регулятор не публиковал). И это подтверждает правило, что госкомпаниям приходится больше платить не только дивидендов.

Статистика ФНС по начислению и поступлению налогов и сборов в консолидированный бюджет (форма 1-НОМ) за 2016 год тоже отдает твердое второе место финансовому сектору, который заплатил 636,8 млрд руб. за вычетом НДФЛ и социальных взносов. Для сравнения: не представленные в рейтинге производители и дистрибьюторы табачных изделий заплатили 576,5 млрд руб.

Сектор металлов и горной добычи стал третьим: в топ-50 попали десять его представителей, которые перечислили в прошлом году 279,7 млрд руб. налогов. Крупнейший в этой группе налогоплательщиков — «Норникель» — обогатил бюджет на 66,5 млрд руб. налогов.

Четвертым сектором по объему налоговых платежей оказался транспорт (254,4 млрд руб.), главным образом благодаря РЖД и «Транснефти». Еще один транспортный участник рейтинга, «Аэрофлот», может похвастаться только тем, что стал едва ли не единственным авиаперевозчиком, который обеспечил положительный баланс налоговых платежей. В целом же, как следует из данных ФНС, налоговая нагрузка на авиакомпании в прошлом году была отрицательной — результат убыточности отрасли. Иными словами, компании больше получали налоговых возмещений, чем платили в бюджет. Не в последнюю очередь это стало возможным из-за антикризисного снижения НДС на внутренние перевозки до 10% (с 18%).

Расширенный сектор энергетики, в который РБК включил и атомную отрасль, занял пятое место — во многом благодаря «Росатому», заплатившему в 2016 году 125,3 млрд руб. налогов. Крупнейшие «осколки» РАО «ЕЭС» — «РусГидро», «Интер РАО», «Россети» и частная энергетическая компания «Т Плюс» — совокупно принесли в бюджет гораздо меньше, 94 млрд руб.

Высокотехнологичные секторы связи, химии и машиностроения заняли скромные места, что довольно точно характеризует «сырьевой» уклон российской экономики. Интересно, что «Ростех», который собрал лучшие активы российской машиностроительной промышленности и ОПК, смог занять по налоговым отчислениям только 13-е место.

Самой скромной по величине уплаченных налогов оказалась сфера торговли (34,7 млрд руб.), представленная всего тремя компаниями («Магнит», X5 и «Лента»). Здесь сыграла свою роль особенность отрасли, в которой многие компании являются «дочками» нерезидентов — их российские показатели просто не выделяются в составе консолидированной отчетности глобальной группы. По этой причине в рейтинг не вошли такие крупные представители ретейла, как «Метро Кэш энд Керри», или дилерские подразделения автопроизводителей — «Тойота Мотор», «Фольксваген Груп Рус», «Мерседес Груп Рус».

Очень интимные отношения

Для налоговиков показатель налоговой нагрузки является скорее статистическим инструментом, а не реальным ориентиром в работе. Специалисты ФБК в аналитической оценке налоговой нагрузки в российской экономике 2015 года указывали, что она «так до сих пор и не стала важнейшим механизмом обеспечения эффективности налоговой политики через установление оптимального налогового бремени». Директор Института стратегического анализа ФБК Игорь Николаев тем не менее уверен, что государство «не может совсем уж игнорировать очень значительно различающиеся показатели по налоговой нагрузке» — поэтому ФНС России использует показатель при планировании своих камеральных проверок.

Сами участники рейтинга отнеслись к идее публикации индивидуальных показателей весьма чувствительно. Комментировать их никто не захотел. Неофициально же представители финансовых департаментов нескольких компаний сообщили РБК, что нагрузка на их бизнес слишком высока, однако они оставят свое мнение при себе, чтобы не привлекать ненужного внимания налоговиков. «Общение с налоговиками — очень интимный процесс, поэтому любая публичность может отразиться негативно на дальнейших отношениях с государством», — пояснила нежелание давать комментарии представитель одной из металлургических компаний.

Что же касается лидеров рейтинга — нефтяников, то их консолидированное мнение, пожалуй, выразил год назад глава «Роснефти» Игорь Сечин в интервью «Вести 24»: «Снижать надо налоги. Нам НДПИ подняли в два раза, экспортные пошлины обещали снизить — не снизили, а цены упали при этом. Надо просто объективно относиться к этим процессам ко всем и не допускать провалов в инвестиционных процессах. Если начнутся интервалы по инвестициям, к сожалению, это может привести потом к тяжелым последствиям, к необходимости восстанавливать добычу, восстанавливать переработку».

Но заменить нефтяников налоговикам некем: мода на предпринимательство давно прошла, и количество субъектов малого бизнеса снижается, налоговая база не растет, а социальные расходы уменьшать нельзя — даже несмотря на объявленную трехлетку бюджетной экономии.

Для государства между тем потребительский подход к экономическим субъектам несет только краткосрочную выгоду. «Возможности взять больше налогов есть всегда. Будут ли при этом отрицательные последствия — зависит от того, в каком состоянии находится экономика в целом и та или иная компания в отдельности», — отмечает Игорь Николаев.

В ФНС от комментариев и каких-либо оценок рейтинга воздержались.

Как мы считали

Рейтинг составлен на основании анализа консолидированной отчетности 100 крупнейших компаний России по объему выручки (по версии РБК 500 за 2016 год). Исследование исходит из добросовестности крупнейших налоговых резидентов в части уплаты обязательных платежей. Были отобраны и ранжированы компании, раскрывающие налоговые платежи за отчетный период (без учета социальных платежей во внебюджетные фонды и НДФЛ).

Социальные взносы исключены из исследования по причине того, что некоторые компании самостоятельно «очищают» налоговые данные в своей бухгалтерской отчетности от социальных платежей и НДФЛ, не называя объем последних. Соответственно, даже если кто-то и показывает такие платежи, в целях сопоставимости их пришлось исключить.

Именно раскрытие отчетности и повышение налоговой прозрачности сделали возможным составление этого рейтинга, хотя еще несколько лет назад для этого, скорее всего, не хватило бы данных. С другой стороны, рейтинги налогоплательщиков очень редки даже в развитых странах из-за налоговой тайны. Например, в Германии все строго придерживаются этого постулата, из-за чего консолидированные данные с платежами конкретных налогоплательщиков не публикуются. Тем не менее интерес к таким исследованиям высок. Как отметила в комментарии РБК Татьяна Сафонова, доцент кафедры финансовых рынков и финансового инжиниринга в РАНХиГС, советник налоговой службы I ранга, «с одной стороны, существует расхожее мнение о чрезмерной налоговой нагрузке в России, что неверно, а с другой стороны, широкая общественность не представляет, сколько бизнес реально платит налогов в доходную часть бюджета».

Больше всего вопросов у участников рейтинга вызвал расчет налоговой нагрузки по выручке. РБК руководствовался методологией ФНС, по которой ведется расчет секторальных нагрузок (приложение №3 к приказу ФНС России от 30.05.07 №ММ-3-06/333@). При этом ввиду разницы в профилях бизнеса было бы неправильно линейно сравнивать между собой нагрузку даже компаний одного сектора. «Компании работают с разной прибыльностью, обладают разным имуществом, работают в отличающихся по налоговым условиям регионах и т.п. Следовательно, они уплачивают разные по объему налоги», — поясняет Игорь Николаев. Поэтому нужно держать в уме еще и различия компаний, например по затратам на производство и реализацию продукции, которые «сидят» в знаменателе коэффициента. «Получается, что компании вроде как схожие, ставки налогов одни и те же, а налоговая нагрузка у них различная», — говорит эксперт.

Полученные данные сверялись с компаниями и при необходимости корректировались. В расчет брались только налоги, уплаченные в России. В том случае, если налоговые платежи компании, которая могла бы потенциально войти в рейтинг, входят в состав консолидированных показателей группы, учитывались показатели группы. Именно по этой причине, например, в рейтинг отдельно не вошла компания МТС, но показаны налоги ее материнского холдинга АФК «Система».

При анализе исключались компании, у которых нет публичной годовой отчетности (консолидированной по МСФО или бухгалтерской по РСБУ), а также те, что не указывают произведенные расходы по налогу на прибыль и прочим налогам. При наличии обоих вариантов предпочтение отдавалось отчетности по МСФО. Итоговые суммы налоговых платежей включают НДПИ, НДС (в том числе полученное возмещение), налог на имущество, прочие налоги и отчисления и исключают социальные платежи и НДФЛ. При указании суммы выручки, использовавшейся для расчета налоговой нагрузки, обращалось внимание на необходимость очищения итоговых цифр от экспортных пошлин.

Все темы: Налогообложение

Налог. Классификация налогов

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства или муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами юридически значимых действий. Например, предоставление определенных прав и выдача разрешений (лицензий).

Признаки налогов следующие:

- императивно-обязательный характер;

- индивидуальная безвозмездность;

- денежная форма;

- публичный и нецелевой характер.

Налог считается установленным, если определены субъекты (налогоплательщики) и элементы.

Обязательные элементы налога:

Классификация налогов — это распределение налогов и сборов по определенным группам, обусловленное целями и задачами систематизации и сопоставлений. В основе каждой классификации, а их встречается достаточное количество, лежит совершенно определенный классифицирующий признак: способ взимания, принадлежность к определенному уровню управления, субъект налогообложения, способ или источник обложения, характер применяемой ставки, назначение налоговых платежей, какой-либо другой признак.

Классификация налогов имеет не только сугубо теоретическое, но и важное практическое значение. В прикладном аспекте та или иная классификация позволяет проводить анализ: налоговой системы, осуществлять различные оценки и сопоставление по группам налогов, особенно в динамике за долгосрочный период, когда состав отдельных налогов и сборов менялся. Кроме того, классификация крайне необходима для различных международных сопоставлений, ведь налоговые системы разных стран различаются достаточно существенно и прямые сравнения по всему перечню налогов просто неосуществимы, они будут приводить к ошибочным теоретическим выводам и, как следствие, к неверным практическим решениям.

Налоги и сборы классифицируются по различным признакам:

1. По способу изъятия различают два вида налогов:

- прямые налоги взимаются непосредственно с доходов и имущества (налог на прибыль, налог на имущество, налог на доходы);

- косвенные налоги устанавливаются в виде надбавок к цене или тарифу. Конечным плательщиком таких налогов выступает потребитель (НДС, акцизы, таможенные пошлины).

2. По воздействию налоги подразделяются на:

- пропорциональные – это налоги, ставки которых устанавливаются в фиксированном проценте к доходу или стоимости имущества;

- прогрессивные – это налоги, ставки которых увеличиваются с ростом стоимости объекта налогообложения;

- дегрессивные или регрессивные – это налоги, ставки которых уменьшаются с ростом стоимости объекта налогообложения;

- твердые — это налоги, величина ставки которых устанавливается в абсолютной сумме на единицу измерения налоговой базы.

3. По назначению различают:

- общие налоги – средства от которых не закреплены за отдельными направлениями расходов государства (налог на прибыль, НДС, НДФЛ);

- маркированные (специальные) налоги – имеют целевое назначение (земельный налог, страховые взносы).

4. По субъекту уплаты выделяют:

- налоги, взимаемые с физических лиц;

- налоги, взимаемые с юридических лиц;

- смешанные налоги.

5. По объекту налогообложения разделяют:

- имущественные налоги;

- ресурсные налоги (рентные платежи);

- налоги, взимаемые от выручки или дохода;

- налоги на потребление.

6. По источнику уплаты существуют:

- налоги, относимые на индивидуальный доход;

- налоги, относимые на издержки производства и обращения;

- налоги, относимые на финансовые результаты;

- налоги, взимаемые с выручки от продаж.

7. По полноте прав пользования налоговыми поступлениями выделяют:

- собственные (закрепленные) налоги;

- регулирующие налоги (распределяемые между бюджетами.

8. По срокам уплаты:

- периодические (их еще называют регулярные или текущие) — это налоги, уплата которых имеет систематически регулярный характер в установленные законом сроки;

- срочные (их еще называют разовые) — это налоги, уплата которых не имеет систематически регулярного характера, а производится к сроку при наступлении определенного события или совершения определенного действия.

9. По принадлежности к уровню правления:

- федеральные;

- региональные;

- местные.

Существуют три способа взимания налогов:

1. Кадастровый (используются кадастры, т.е. реестры, содержащие классификацию типичных объектов по их внешним признакам). Применяется к земле, строениям, месторождениям.

2. У источника (взимается до получения дохода налогоплательщиком).

3. По декларации (подача деклараций по налогам).

Источник — Т.А. Фролова Налогообложение предприятия Конспект лекций. Таганрог: ТТИ ЮФУ, 2010.

Все теоретические статьи

Что относится к прямым сборам

Прямые налоги разделяются по категориям для физических и юридических лиц. Так, для первой категории граждан налогами облагаются:

недвижимое имущество (земельные участки, квартиры, частные дома, иные постройки);

- движимое имущество (легковой и грузовой транспорт);

- водные ресурсы (озера и пруды, являющееся частной собственностью);

- источники прибыли (заработная плата, премии, торговля на рынке ценных бумаг и иные источники доходов).

Юридические лица вынуждены платить прямые налоги за недвижимость, имущество, транспорт, полезные ископаемые, а также еще за две группы денежных поступлений:

- доходы предприятия (налог взимается со всех юридических лиц, ведущих прибыльный бизнес);

- игорный бизнес (любые букмекерские конторы, казино, тотализаторы и иные игорные заведения подлежат обязательному налогообложению, при этом размер отчислений зависит от размера прибыли).

Косвенные отчисления в бюджет

Косвенные налоги – это обязательные отчисления, взимаемые с прибыли от продажи товаров и услуг. Главная особенность непрямого налога (который также может именоваться добавочным) заключается в том, что он изначально включается в итоговую стоимость. Таким образом, приобретая товар или услугу, покупатель оплачивает, в том числе, и сумму отчислений, которые будут направлены продавцом в бюджет государства.

ВАЖНО! По мнению многих экспертов, прямые налоги приносят в казну страны гораздо меньший доход по сравнению с косвенными отчислениями. Поэтому добавочные налоги являются важной составляющей национальной экономики.

В итоге на вопрос «что значит косвенный налог простыми словами?» можно ответить, что это дополнительная наценка на товар, устанавливаемая продавцом с целью дальнейшего отчисления в государственный бюджет.

Важные особенности добавочных сборов

Итак, мы определили, что значит косвенный налог. Но есть ли у него свои особенности, отличающие его от прямых финансовых обязательств перед государством? К числу таких характеристик можно отнести:

- оперативность перечисления в государственный бюджет (сумма налога оказывается на счете ФНС в максимально короткие сроки после реализации товара или услуги);

- высокая доходность для бюджета, так как косвенными налогами облагается большинство товаров и услуг в Российской Федерации;

- простой расчет, базирующийся на нескольких основных формулах;

- закрытые выплаты (большинство потребителей даже не задумываются о том, что при покупке товаров они вносят определенный доход в государственную казну);

- участие посредника при передаче налога (таким связующим звеном между покупателем и государством является продавец товара).

Виды косвенных налогов

Многих россиян интересует, что относится к косвенным налогам. На сегодняшний день принято выделять несколько основных видов непрямых отчислений в бюджет:

- НДС;

- акцизы;

- государственные и таможенные пошлины.

НДС

Самый распространенный косвенный налог на товары и услуги в России – это НДС (налог на добавленную стоимость). Данное налоговое обязательство устанавливается практически на все виды товаров, услуг или работ, реализуемых на территории Российской Федерации. Также НДС применяется в случае ввоза товаров из-за рубежа.

Налог на добавленную стоимость является одним из самых важных и играет особую роль в формировании государственной казны. Согласно данным статистики, доходы от НДС составляют до 40% поступлений в бюджет страны.

ВАЖНО! Платить НДС должен каждый субъект российского бизнеса, реализующий товары или услуги с добавленной стоимостью.

В зависимости от того, сколько стадий пройдет товар на пути к потребителю, столько раз при его приобретении будет взиматься налог на добавленную стоимость. Например, владелец оптового склада — ИП Сергеев – закупает постельное белье у производителя – ИП Васильева. После этого Сергеев перепродает комплекты белья ИП Кузнецову, имеющему свой розничный магазин. И только в данном магазине товар попадает в руки к конечному потребителю. При этом каждый из предпринимателей должен оплатить НДС, сумма которого будет включена в стоимость товара, продаваемого следующему участнику данной цепочки с определенной денежной надбавкой.

Налогом на добавленную стоимость облагаются практически все товары и услуги. Однако, согласно статье 149 НК РФ, данный налог не взимается со следующих товаров и услуг:

- отдельных товаров медицинского назначения, услуг по медицинскому уходу за нетрудоспособными гражданами;

- при предоставлении помещений в аренду иностранным организациям;

- услуг, предоставляемых организациями по дошкольному воспитанию детей;

- городских пассажирских перевозок;

- ритуальных услуг.

ВАЖНО! Полный перечень товаров и услуг, которые не облагаются НДС, представлены в подпунктах 1-34 п.2 статьи 149 Налогового кодекса Российской Федерации.

Для всех остальных категорий на сегодняшний день могут быть установлены три значения НДС:

- 0% — для льготных категорий, к числу которых относятся экспортные операции, международные перевозки, транспортировка нефти и газа, космическая отрасль;

- 10% — для определенного рода продукции (в том числе, продуктов питания, товаров для детей, медикаментов, периодической печати, авиаперевозок);

- 20% — для всех остальных товаров и услуг.

Отметим, что до 1 января 2019 года базовая ставка налога на добавленную стоимость составляла 18%, но затем была повышена на 2%. Таким образом, большинство продукции в России облагается налогом в размере 20% от стоимости.

Акцизы

Еще одним косвенным налогом является акциз, который распространяется на ограниченные наименования продукции. Так, акцизы входят в цену:

- автомобильного топлива (бензина и дизеля);

- природного газа;

- алкогольной продукции;

- табачных изделий;

- этилового спирта;

- спиртосодержащей продукции;

- легковых автомобилей;

- мотоциклов.

В России на данный момент не существует единой ставки по акцизам, значение данного налога во всех случаях устанавливается индивидуально для каждой группы продукции.

ВАЖНО! Значения акциз утверждаются на текущий календарный год, а также еще на 24 последующих месяца.

Таможенные сборы

При ответе на вопрос «какой налог является косвенным?», нельзя забывать и про таможенные сборы. Данный вид налогообложения предусмотрен для индивидуальных предпринимателей и компаний, ввозящих товары на территорию России из зарубежных стран. Для таможенных сборов не существует единой тарифной ставки: объем платежей в бюджет страны в данном случае зависит от условий действующих международных соглашений, заключенных между Российской Федерацией и другими странами. Основанием для вычета налога становятся декларации, заполненные импортерами.

ВАЖНО! При ввозе товара из-за рубежа предприниматель обязан подать налоговую декларацию в течение 15 дней с того момента, когда продукция была перевезена через границу.

Государственные пошлины

Государственные пошлины – еще один ответ на вопрос «что такое косвенный налог?». Данный вид сборов также относится к непрямым отчислениям в бюджет страны. Госпошлины взимаются за оказание определенных юридических услуг, предоставляемых государственными органами. Данные платежи используются только в тот момент, когда потребителю нужно воспользоваться услугами, предоставляемыми государством. Например, оформить паспорт, поставить машину на учет в ГИБДД, официально зарегистрировать брачный союз и т.д. Поэтому отнести такой вид сборов к прямым налогам не получится.

Соотношение прямых и косвенных налогов

Непрямые налоги являются лишь частью доходов государственной казны. В целом же бюджет формируют все виды обязательных отчислений со стороны граждан. Разные возможности сочетания прямых и косвенных налогов позволяют формировать несколько моделей налогообложения, которые существуют в разных странах мира:

- Англосаксонская модель. Для данной системы характерен небольшой объем косвенных налогов. В первую очередь модель направлена на прямое налогообложение физических лиц. Так, например, в США 44% поступлений в национальный бюджет составляют подоходные налоги. Такая же система характерна для Австралии, Великобритании, Канады и многих других стран мира.

- Евроконтинентальная модель отличается высоким размером отчислений на нужды социального страхования. Также для данной системы характерен высокий уровень поступлений от уплаты непрямых налогов.

- Латиноамериканская модель ориентируется на большой процент бюджетных доходов от непрямых налогов. Налоговые отчисления возрастают по мере роста цен, связанного с инфляцией, что позволяет в определенной мере защитить государственный бюджет.

- Модели смешанного типа характерны для многих государств. Такие схемы применяются для диверсификации структуры доходов, нивелируя влияние отдельных типов налогообложения. Главная задача данной модели заключается в том, чтобы сделать прямые налоги основными источниками поступлений, но с преобладанием доли сборов со стороны бизнеса, а не от подоходного налога.

Эксперты в области экономики считают, что налоговая система, существующая на сегодняшний день в Российской Федерации, является наиболее близкой к латиноамериканской модели. Также в российской схеме присутствуют элементы евроконтинентальной модели налогообложения.

Поступления налогов со стороны бизнеса и предпринимателей на сегодняшний день в России составляют порядка 70%.

Косвенные налоги составляют существенную часть государственного бюджета Российской Федерации. При этом большинство реальных плательщиков данных сборов даже не задумываются, что практически каждый день они вносят определенную сумму в бюджет страны. Все дело в том, что косвенные налоги включаются продавцом в конечную стоимость товаров или услуг, поэтому налог становится незаметным для покупателя, но крайне важным для российской