Содержание

Данная должностная инструкция переведена автоматически. Обратите внимание, автоматический перевод не дает 100% точности, поэтому в тексте могут быть незначительные ошибки перевода.

Инструкция для должности «Ведущий инженер объективного контроля», представленная на сайте www.borovik.com, соответствует требованиям документа — «СПРАВОЧНИК квалификационных характеристик профессий работников. Выпуск 68. Авиационный транспорт», который утвержден приказом Министерства транспорта Украины 17.07.2002 г. N 488. Согласован Министерством труда и социальной политики Украины.

Статус документа — ‘действующий’.

Предисловие к должностной инструкции

0.1. Документ вступает в силу с момента утверждения.

0.2. Разработчик документа: _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _.

0.3. Документ согласован: _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _.

0.4. Периодическая проверка данного документа производится с интервалом, не превышающим 3 года.

Общие положения

1.1. Должность «Ведущий инженер объективного контроля» относится к категории «Профессионалы».

1.2. Квалификационные требования — полное высшее образование соответствующего направления подготовки (магистр, специалист). Наличие свидетельства диспетчера управления воздушным движением 1 или 2 класса квалификации. Стаж работы по профессии инженера по объективному контролю I категории — не менее 2 лет, по непосредственному управлению воздушным движением — не менее 5 лет. Знание английского языка в объеме, предусмотренном установленными требованиями.

1.3. Знает и применяет в деятельности:

— Воздушный кодекс Украины, постановления, распоряжения, приказы, нормативно-правовые акты органов государственной власти и местного самоуправления;

— нормативно-правовые акты органа государственного регулирования деятельности гражданской авиации Украины, которые регулируют порядок деятельности предприятия, методические, нормативные и другие руководящие материалы по требований годности к полетам воздушных судов по техническому обслуживанию и ремонту оборудования;

— перспективы технического развития подразделения;

— организацию ремонтных работ и технического обслуживания оборудования и авиационной техники;

— технические характеристики, конструктивные особенности и эксплуатационные данные оборудование подразделения, основные технологические процессы, стандарты, предельные значения летно-технических характеристик и параметров функционирования контролируемых систем и приборов ПС, устройство и правила эксплуатации средств объективного контроля;

— величины отклонений параметров режимов полета и функционирования систем ПС от их предельных значений;

— основы экономики, организации труда, производства и управления, основы трудового законодательства.

1.4. Ведущий инженер объективного контроля назначается на должность и освобождается от должности приказом по организации (предприятию/учреждению).

1.5. Ведущий инженер объективного контроля подчиняется непосредственно _ _ _ _ _ _ _ _ _ _ .

1.6. Ведущий инженер объективного контроля руководит работой _ _ _ _ _ _ _ _ _ _ .

1.7. Ведущий инженер объективного контроля во время отсутствия, замещается лицом, назначенным в установленном порядке, которое приобретает соответствующие права и несет ответственность за надлежащее выполнение возложенных на него обязанностей.

Характеристика работ, задачи и должностные обязанности

2.1. Участвует в планировании и организации работы отдела (участки), обеспечении выполнения производственного плана, контроля качества выполняемых работ.

2.2. Осуществляет анализ материалов отделки, определяет отклонения параметров режимов полетов и функционирования систем.

2.3. Своевременно информирует начальника отдела (участки) объективного контроля.

2.4. Изучает и обобщает и внедряет передовой опыт, передовые методы и новые средства обработки и анализа полетной информации.

2.5. Совершенствует организацию работ ITC отдела (участки).

2.6. Принимает меры по повышению производительности и качества труда, снижение трудозатрат и себестоимости выполнения работ.

2.7. Обеспечивает сохранность, исправность, своевременное ТО и постоянную готовность средств обработки до использования по назначению, своевременную их метрологическую проверку.

2.8. Ведет учет и анализирует отказы и неисправности средств обработки, принимает меры по их предотвращению.

2.9. Подает предложения относительно усовершенствования средств обработки.

2.10. Ведет установленную для отдела (участки) учетную документацию, своевременно подает отчетность.

2.11. Обеспечивает хранение материалов, записей информации, их обработок и анализов.

2.12. Своевременно изучает и выполняет требования руководящих документов.

2.13. Экономное тратит материально-технические средства и топливно-энергетические ресурсы, выделяемые отдела (участка) для выполнения работ.

2.14. Принимает участие в организации и проведении авиационно-технической подготовки.

2.15. Принимает участие в рационализаторской и изобретательской работе отдела (участки).

2.16. Систематизирует и обобщает материалы обработки и анализа полетной информации.

2.17. Соблюдает трудовой и производственной дисциплины.

2.18. Участвует в разработке месячных, квартальных и годовых планов (графиков работы отдела (участки).

2.19. Знает, понимает и применяет действующие нормативные документы, касающиеся его деятельности.

2.20. Знает и выполняет требования нормативных актов об охране труда и окружающей среды, соблюдает нормы, методы и приемы безопасного выполнения работ.

Права

3.1. Ведущий инженер объективного контроля имеет право предпринимать действия для предотвращения и устранения случаев любых нарушений или несоответствий.

3.2. Ведущий инженер объективного контроля имеет право получать все предусмотренные законодательством социальные гарантии.

3.3. Ведущий инженер объективного контроля имеет право требовать оказание содействия в исполнении своих должностных обязанностей и осуществлении прав.

3.4. Ведущий инженер объективного контроля имеет право требовать создание организационно-технических условий, необходимых для исполнения должностных обязанностей и предоставление необходимого оборудования и инвентаря.

3.5. Ведущий инженер объективного контроля имеет право знакомиться с проектами документов, касающимися его деятельности.

3.6. Ведущий инженер объективного контроля имеет право запрашивать и получать документы, материалы и информацию, необходимые для выполнения своих должностных обязанностей и распоряжений руководства.

3.7. Ведущий инженер объективного контроля имеет право повышать свою профессиональную квалификацию.

3.8. Ведущий инженер объективного контроля имеет право сообщать обо всех выявленных в процессе своей деятельности нарушениях и несоответствиях и вносить предложения по их устранению.

3.9. Ведущий инженер объективного контроля имеет право ознакамливаться с документами, определяющими права и обязанности по занимаемой должности, критерии оценки качества исполнения должностных обязанностей.

Ответственность

4.1. Ведущий инженер объективного контроля несет ответственность за невыполнение или несвоевременное выполнение возложенных настоящей должностной инструкцией обязанностей и (или) неиспользование предоставленных прав.

4.2. Ведущий инженер объективного контроля несет ответственность за несоблюдение правил внутреннего трудового распорядка, охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

4.3. Ведущий инженер объективного контроля несет ответственность за разглашение информации об организации (предприятии/учреждении), относящейся к коммерческой тайне.

4.4. Ведущий инженер объективного контроля несет ответственность за неисполнение или ненадлежащее исполнение требований внутренних нормативных документов организации (предприятия/учреждения) и законных распоряжений руководства.

4.5. Ведущий инженер объективного контроля несет ответственность за правонарушения, совершенные в процессе своей деятельности, в пределах, установленных действующим административным, уголовным и гражданским законодательством.

4.6. Ведущий инженер объективного контроля несет ответственность за причинение материального ущерба организации (предприятию/учреждению) в пределах, установленных действующим административным, уголовным и гражданским законодательством.

4.7. Ведущий инженер объективного контроля несет ответственность за неправомерное использование предоставленных служебных полномочий, а также использование их в личных целях.

МИНИСТЕРСТВО СОЦИАЛЬНОЙ ПОЛИТИКИ УКРАИНЫ

ПИСЬМО

от 21.05.2019 г. N 9602/0/2-19/52

Об оплате труда работников централизованных бухгалтерий

Министерство социальной политики рассмотрело обращение относительно некоторых вопросов оплаты труда работников централизованных бухгалтерий и сообщает.

Согласно статье 8 Закона Украины «Об оплате труда» условия и размеры оплаты труда работников учреждений и организаций, финансируемых из бюджета, определяются Кабинетом Министров Украины.

Условия оплаты труда работников централизованных бухгалтерий, созданных при органах исполнительной власти и органах местного самоуправления, определены постановлением Кабинета Министров Украины от 30.08.2002 г. N 1298 «Об оплате труда работников на основе Единой тарифной сетки разрядов и коэффициентов по оплате труда работников учреждений, заведений и организаций отдельных отраслей бюджетной сферы» (с изменениями) (далее — постановление N 1298).

Должность главного бухгалтера и руководителя группы учета централизованной бухгалтерии, созданной при местных государственных администрациях, министерствах и республиканских комитетах Автономной Республики Крым, органах местного самоуправления, в других учреждениях и организациях, относится к тарифным разрядам в соответствии с разделом XI приложения 2 к постановлению N 1298 (6 — 12 и 6 — 10 тарифные разряды соответственно), бухгалтера (с дипломом специалиста), экономиста — в соответствии с приложением 3 к постановлению N 1298 (7 — 10 тарифный разряд), уборщика служебных помещений — в соответствии с приложением 4 к постановлению N 1298 (1 — 2 тарифный разряд).

В соответствии с пунктом 4 постановления N 1298 руководителям местных органов исполнительной власти и органов местного самоуправления, при которых созданы централизованные бухгалтерии, предоставлено право в пределах фонда заработной платы устанавливать работникам конкретные размеры должностных окладов в соответствии с утвержденными схемами тарифных разрядов должностей (профессий) и тарифных коэффициентов.

Конкретный размер тарифного разряда по Единой тарифной сетке разрядов и коэффициентов по оплате труда работников учреждений, заведений и организаций отдельных отраслей бюджетной сферы (далее — ЕТС) и, соответственно, размер должностного оклада работника определяются по той должности, которую он занимает согласно штатному расписанию.

Во исполнение пункта 6 постановления N 1298 министерствами и другими центральными органами исполнительной власти были разработаны и утверждены конкретные условия оплаты труда и размеры должностных окладов (ставок заработной платы) работников подведомственных бюджетных учреждений, заведений и организаций в соответствии с ЕТС с учетом сложности, ответственности и специфики их работы.

Условия оплаты труда работников бюджетных учреждений, заведений и организаций области физической культуры и спорта урегулированы приказом Министерства Украины по делам молодежи и спорта от 23.09.2005 г. N 2097 «Об упорядочении условий оплаты труда работников бюджетных учреждений, заведений и организаций области физической культуры и спорта» (с изменениями), условия оплаты труда работников учреждений образования — приказом Министерства образования и науки Украины от 26.09.2005 г. N 557 «Об упорядочении условий оплаты труда и утверждении схем тарифных разрядов работникам в учебных заведений, учреждений образования и научных учреждений» (с изменениями).

Статьей 8 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» предусмотрено, что вопросы организации бухгалтерского учета на предприятии относятся к компетенции его собственника (собственников) или уполномоченного органа (должностного лица) в соответствии с законодательством и учредительными документами.

Для расчета нормативной численности работников, занятых бухгалтерским учетом, применяются Межотраслевые нормативы численности работников бухгалтерского учета, утвержденные приказом Министерства труда и социальной политики Украины от 26.09.2003 г. N 269. Для централизованных бухгалтерий, созданных при отделах (управлениях) образования, охраны здоровья и культуры, также может применяться постановление Совета Министров Украинской ССР от 17.05.79 г. N 255 «О типовых штатах централизованных бухгалтерий при областных, городских и районных отделах (управлениях) народного образования, здравоохранения и культуры и при центральных районных и городских больницах».

|

Министр |

А. Рева |

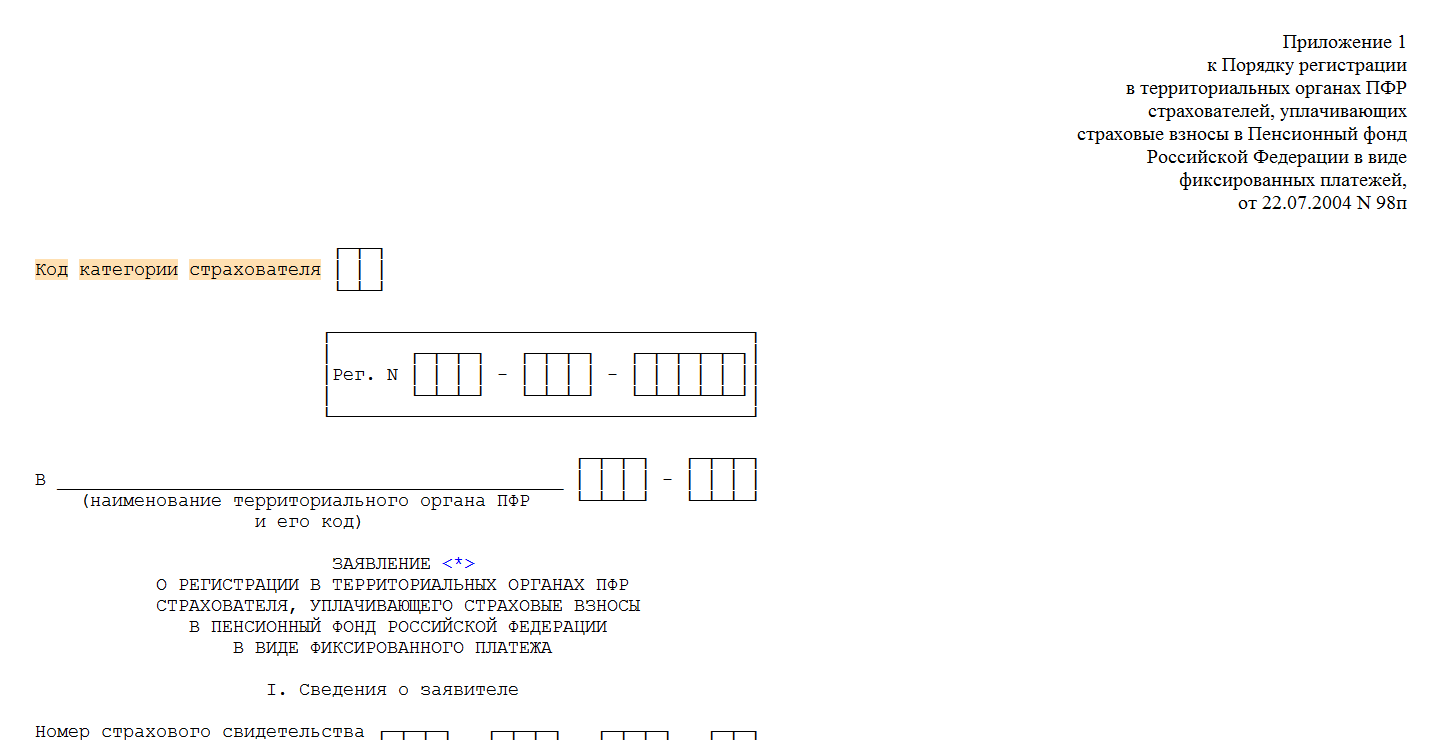

Код категории страхователя — это реквизит, вопросы по которому возникают достаточно часто. В статье постараемся разобраться, что он означает, зачем необходим, где применяется и как найти его значение.

Кто такие страхователи

Организации, индивидуальные предприниматели и иные лица, выплачивающие вознаграждение работникам, исчисляющие с оплаты труда страховые взносы и уплачивающие их в бюджет, признаются страхователями по социальному страхованию своих сотрудников.

Привлечение трудовых ресурсов и выплата заработной платы работникам не только налагает обязанность исчислять и уплачивать страховые взносы, но также предоставлять соответствующую отчетность.

При пристальном изучении законодательства в этой области невозможно найти упоминание реквизита «код категории страхователя» ни в одном действующем законодательном акте.

Что было раньше

До 01.01.2017 учетом страхователей, контролем за исчислением и уплатой страховых взносов занимались Пенсионный фонд и Фонд обязательного социального страхования. Именно им и предоставлялась отчетность плательщиками.

В тот временной период реквизит «код категории страхователя» встречался только в двух формах, подаваемых ИП в ПФР при постановке на учет. Оба документа были утверждены Постановлением Правления ПФ РФ от 22.07.2004 № 98п и ныне не действуют.

При этом нигде не было разъяснено, какое значение необходимо указать в этом поле. Более того, обязанность его заполнения была возложена на уполномоченное лицо территориального органа ПФР.

Что происходит сегодня

С начала 2017 г. администрирование платежей на социальное страхование передано ФНС. Самостоятельно вставать на учет в ПФР плательщикам теперь нет необходимости. Налоговые органы сами передают сведения о регистрации новых организаций или ИП внебюджетным фондам. Поэтому формы заявлений о постановке на учет ИП в ПФР признаны недействующими.

В настоящее время в связи с заключением трудовых договоров с сотрудниками и уплатой страховых взносов необходимо сдавать следующую отчетность:

- РСВ — в ИФНС;

- СЗВ-СТАЖ и СЗВ-М — в ПФР;

- 4-ФСС — в ФСС в отношении только взносов на травматизм.

В новой отчетности также много кодированных реквизитов. Непосредственно к плательщику имеют отношение два из них, значения которых указаны в Приказе ФНС от 10.10.2016 № ММВ-7-11/551@:

- код тарифа плательщика (приложение № 5);

- код застрахованного лица (приложение № 8).

Например, организация на ОСНО, уплачивающая страховые взносы по обычным тарифам, укажут в своей отчетности код тарифа плательщика «01». А в отношении сотрудников — граждан РФ, не относящихся к специфическим категориям, укажут кодировку застрахованного лица «НР».