Содержание

- Иностранные работники: что с НДФЛ и взносами

- Заполнение формы 6-НДФЛ: расчёты с иностранцами (даты и суммы)

- 1. В компании работают иностранцы на патенте

- 2. Компания уменьшает исчисленный НДФЛ на авансы за патент

- 3. Иностранец стал резидентом во втором квартале

- 4. Компания предоставляет иностранцу вычеты и уменьшает НДФЛ на авансы

- 5. Компания оплачивает нерезиденту работу за пределами РФ

- Расчет фиксированного авансового платежа

- Условия для предоставления налогового вычета

- Порядок предоставления налогового вычета

- Ставка НДФЛ для иностранных граждан

- НДФЛ с нерезидентов в 2020 году

- Уплата НДФЛ с иностранцев в 2020 году

- Заполнение отчетности по нерезидентам в 2020 году

Налоговая тема — всегда одна из самых больных, и пока россияне обсуждают изменения, коснувшиеся имущественного налога на недвижимость, в налогообложении произошла, без преувеличения, тихая революция, которую многие не заметили. Она коснулась соотечественников, которые часто бывают за рубежом, но владеют недвижимостью на родине.

Теперь нерезиденты РФ получили существенные налоговые поблажки — но не все они об этом в курсе. Как не все знают, что подоходный налог нерезидентов до 1 января 2019-го все еще съедает почти треть стоимости проданной недвижимости.

Так что же произошло?

27 ноября 2018 года был принят Федеральный закон № 424 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах». Этот ФЗ фактически освободил с 2019 года нерезидентов Российской Федерации от уплаты НДФЛ при продаже принадлежащей им российской недвижимости. Точнее, уравнял нерезидентов в правах с резидентами.

Здесь стоит напомнить, что нерезидент — это вовсе не обязательно не гражданин. Статус нерезидента россиянин получает, если проводит за пределами родины бо́льшую часть года (183 дня из 365 или 184 — из високосных 366). Такое запросто может случиться, например, в процессе оформления ВНЖ по программе «золотой визы», при обучении или лечении за границей и т. п.

Раньше при решении нерезидента продать свою российскую недвижимость его ждал бы неприятный сюрприз: после сделки в бюджет нужно было отдать почти треть вырученных средств — действовала налоговая ставка в 30%.

Причем такие правила применялись и в том случае, если на момент сделки продавец еще был резидентом, а к концу года перестал, поскольку в итоге дни пребывания за пределами родины превысили период нахождения в ее границах. Единственной лазейкой оставались договоры об избежании двойного налогообложения, заключенные Россией с рядом стран. В таком случае нерезидент России мог получить право платить налоги по законам страны, резидентом которой он является.

Теперь нерезиденты могут заключать сделки со своей недвижимостью на родине, не опасаясь налоговой — им по закону не нужно больше платить 30%-ный НДФЛ. Мало того, наравне с резидентами они теперь освобождаются от уплаты этого налога, если недвижимость находилась в их собственности более пяти лет, за исключением отдельных случаев, предусмотренных п. 3 ст. 217.1 НК РФ. Если же объект пребывал во владении меньше этого периода, НДФЛ вне зависимости от резидентства составит 13%.

Нововведения вступают в силу с 1 января 2019 года — все сделки, заключенные до этой даты, облагаются налогом по прежним правилам.

А вот с нового года нерезиденты в вопросе НДФЛ с продажи российской недвижимости уравниваются в правах с резидентами РФ. На мой взгляд, это справедливая мера, исключающая дискриминацию нерезидентов, которые являются налогоплательщиками наряду с резидентами, но до 1 января 2019-го не обладают такими же льготами и привилегиями.

Иностранные работники: что с НДФЛ и взносами

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 6 июля 2018 г.

Содержание журнала № 14 за 2018 г.

М.Г. Суховская,

М.Г. Суховская,

старший юрист «Планируем принять на работу гражданина Украины. Подскажите, как должна облагаться его зарплата?» — подобные вопросы приходят к нам регулярно, меняются только названия стран. Поэтому в помощь работодателям, привлекающим по трудовому договору работников-иностранцев, мы сделали таблицу-шпаргалку.

Изучаем и считаем

Сразу скажем, что для ставки НДФЛ и страховых взносов гражданство вашего иностранного работника имеет значение только тогда, когда мигрант прибыл из страны, входящей в состав Евразийского экономического союза (ЕАЭС), то есть из Беларуси, Казахстана, Киргизии либо Армении.

Во всех остальных случаях (включая и работников с Украины) важно не то, откуда мигрант, а то, к какой категории он относится.

О чем следует помнить

1. По мнению Минфина, если по итогам календарного года сотрудник из числа граждан ЕАЭС так и не приобрел статус налогового резидента РФ, то его доходы за год облагаются НДФЛ по ставке 30%. А значит, работодатель как налоговый агент должен пересчитать налог за весь годПисьма Минфина от 23.05.2018 № 03-04-05/34859, от 14.07.2016 № 03-04-06/41639.

Радует тот факт, что ФНС считает иначе: перерасчет НДФЛ по ставке 30% в описанной ситуации Договором о Евразийском экономическом союзе не предусмотренПисьмо ФНС от 28.11.2016 № БС-4-11/22588@.

Внимание

Взносы в ФСС «на травматизм» за работников-мигрантов уплачиваются независимо от их категории по тарифу, установленному для работодателя (организации или предпринимателя)ст. 5, п. 1 ст. 22 Закона от 24.07.98 № 125-ФЗ.

2. Контролирующие органы не устают разъяснять, что в отношении высококвалифицированных иностранных специалистов, а также беженцев и иностранцев, получивших временное убежище в РФ, ставка НДФЛ 13% применяется только к доходам, непосредственно связанным с трудовой деятельностьюп. 3 ст. 224 НК РФ. К таким доходам, помимо вознаграждения за труд, относятся, в частностиПисьма Минфина от 23.05.2016 № 03-04-06/29406; ФНС от 06.03.2015 № БС-4-11/3628@:

•суммы среднего заработка, сохраняемого за работником на период очередного отпуска и служебной командировки;

•компенсация за неиспользованный отпуск, выплачиваемая при увольнении.

Если же работодатель начисляет и выплачивает иностранцу доходы, не связанные с трудовой деятельностью, то к ним применяется ставка НДФЛ 13% или 30% в зависимости от того, является ли сотрудник налоговым резидентом или нет. Речь идет, к примеру, о таких доходах, какПисьма Минфина от 24.01.2018 № 03-04-05/3543, от 02.04.2015 № 03-04-06/18278:

•оплата для иностранца аренды жилья и коммунальных услуг;

•компенсация расходов на провоз багажа от места проживания до места работы при устройстве на работу;

•оплата раз в год проезда к месту проживания и обратно;

•оплата обучения сотрудников и их детей.

Внимание

Иностранным работникам, к доходам которых с первого дня их работы в РФ применяется ставка НДФЛ 13%, никакие вычеты по НДФЛ не положены. Вычеты можно предоставлять только после того, как иностранец станет налоговым резидентом РФ. То есть на дату предоставления вычета он находится на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев. Это условие касается и работников из стран ЕАЭСПисьма Минфина от 27.10.2017 № 03-04-05/70750, от 09.04.2015 № 03-04-06/20223.

3. Безвизовые мигранты, работающие в РФ по патенту, должны уплачивать фиксированный авансовый платеж по НДФЛ за каждый месяц действия патентапп. 5, 6 ст. 13.3 Закона № 115-ФЗ; пп. 1—4 ст. 227.1 НК РФ. В свою очередь, на уплаченные мигрантом авансовые платежи работодатель вправе уменьшить НДФЛ, начисленный с выплат иностранцу, если имеютсяп. 6 ст. 227.1 НК РФ:

•письменное заявление от иностранца и квитанции об уплате авансов. Причем иностранец может их уплатить как по месту трудоустройства, так и по месту жительства (пребывания)Письмо ФНС от 16.03.2016 № БС-3-11/1096@;

•уведомление из ИФНС по месту учета работодателя. Чтобы его получить, надо подать в инспекцию заявление по форме, утвержденной Приказом ФНС от 13.11.2015 № ММВ-7-11/512@.

Без такого уведомления производить уменьшение налога нельзя.

* * *

Что касается вознаграждений, выплачиваемых рассмотренным категориям иностранцев по гражданско-правовым договорам на выполнение работ, оказание услуг, а также авторским договорам, то картина со ставками НДФЛ и взносов на ОПС и ОМС будет идентичная.

При этом взносы на ВНиМ платить не надо, а взносы «на травматизм» начисляются, только если такое условие есть в конкретном гражданско-правовом договореподп. 2 п. 3 ст. 422 НК РФ; п. 2 ст. 5, п. 1 ст. 20.1 Закона от 24.07.98 № 125-ФЗ.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Иностранные работники»:

Заполнение формы 6-НДФЛ: расчёты с иностранцами (даты и суммы)

1. В компании работают иностранцы на патенте

2. Компания уменьшает исчисленный НДФЛ на авансы за патент

3. Иностранец стал резидентом во втором квартале

4. Компания предоставляет иностранцу вычеты и уменьшает НДФЛ на авансы

5. Компания оплачивает нерезиденту работу за пределами РФ

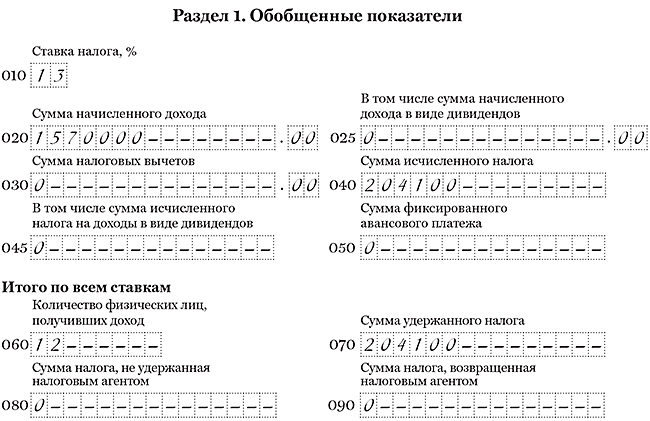

1. В компании работают иностранцы на патенте

В компании работают граждане России и иностранные сотрудники на патенте. Со всех доходов компания удерживает НДФЛ по ставке 13 процентов.

Зарплата резидентов и иностранцев на патенте облагается НДФЛ по ставке 13 процентов. Ставка эта установлена разными нормами. Для зарплаты резидентов — пунктом 1 статьи 224 НК РФ. А для иностранцев — пунктом 3 статьи 224 НК РФ. Налоговики не требуют заполнять из-за этого несколько блоков со ставкой 13 процентов. Все доходы компания вправе показать в одних строках 010–050.

На примере

В компании работают 12 «физиков» — 7 сотрудников-резидентов и 5 иностранцев с патентом. Исчисленный налог на авансы за патент она не уменьшала. За полугодие компания начислила иностранцам доходы — 630 000 руб., исчислила и удержала НДФЛ — 81 900 руб. (630 000 руб. × 13%). Резидентам она начислила доходы — 940 000 руб., исчислила и удержала НДФЛ — 122 200 руб. (940 000 руб. × 13%). Доходы иностранцев и резидентов компания записала в одном блоке строк 010–050. В строке 020 — 1 570 000 руб. (630 000 + 940 000), в строках 040 и 070 — 204 100 руб. (81 900 + 122 200). Раздел 1 компания заполнила, как в образце 94.

Образец 94. Как отразить в расчете доходы иностранцев и резидентов:

Наверх

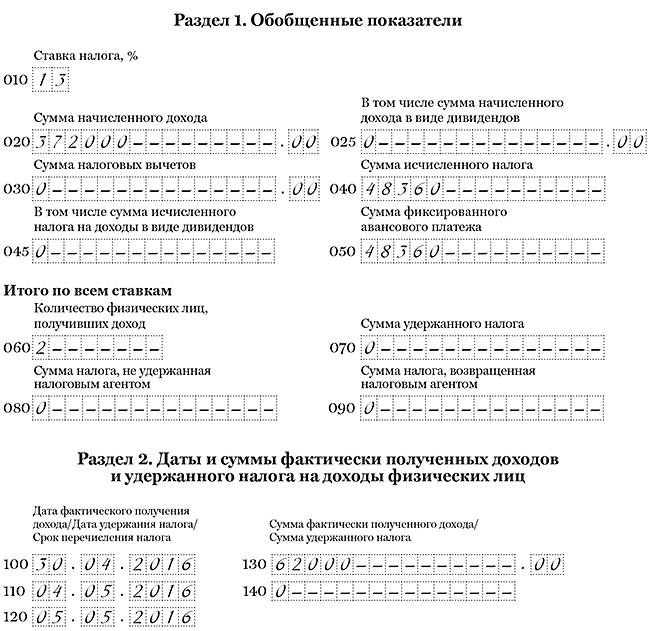

2. Компания уменьшает исчисленный НДФЛ на авансы за патент

В компании работает иностранец с патентом. Ежемесячно компания уменьшала исчисленный НДФЛ на авансы, которые работник заплатил за патент.

Работодатель вправе уменьшить НДФЛ иностранцев на авансы, которые они заплатили за патент (п. 6 ст. 227.1 НК РФ). Для этого надо получить уведомление из инспекции.

В строке 020 запишите начисленный доход, а в строке 040 — исчисленный НДФЛ. Авансы компания отражает в строке 050 расчета, а в строке 070 — разницу между исчисленным НДФЛ и авансами. Разница не может быть отрицательной. Если налог иностранца за квартал меньше, чем он заплатил за патент, то компания уменьшает НДФЛ только на часть авансов. Поэтому в строку 050 запишите только те авансы, на которые фактически уменьшили НДФЛ.

Даже если компания ничего не удержала с иностранца, отразите зарплату в разделе 2. В строке 130 покажите начисленный доход, а в строке 140 поставьте ноль.

На примере

В компании работают два иностранца с патентом. Каждый месяц они платят авансы за патент — 4200 руб. Зарплата первого работника — 30 000 руб. в месяц, НДФЛ — 3900 руб. (30 000 руб. × 13%), второго — 32 000 руб., НДФЛ — 4160 руб. (32 000 руб. × 13%). Налог с зарплаты меньше, чем ежемесячные авансы, поэтому компания не удерживает НДФЛ.

Раздел 1. В течение полугодия компания начислила доходы — 372 000 руб. ((30 000 руб. + 32 000 руб.) × 6 мес.). Исчислила НДФЛ — 48 360 руб. (372 000 руб. × 13%). Авансы за патент за 6 месяцев составили 50 400 руб. (4200 руб. × 2 × 6 мес.). В строке 050 компания записала авансы в пределах исчисленного налога — 48 360 руб.

Раздел 2. Зарплату за апрель компания выдала 4 мая — 62 000 руб. (30 000 + 32 000). Исчисленный НДФЛ — 8060 руб. (3900 + 4160). Налог компания не удерживала. Расчет она заполнила, как в образце 95.

Образец 95. Как заполнить доходы иностранцев на патенте:

Наверх

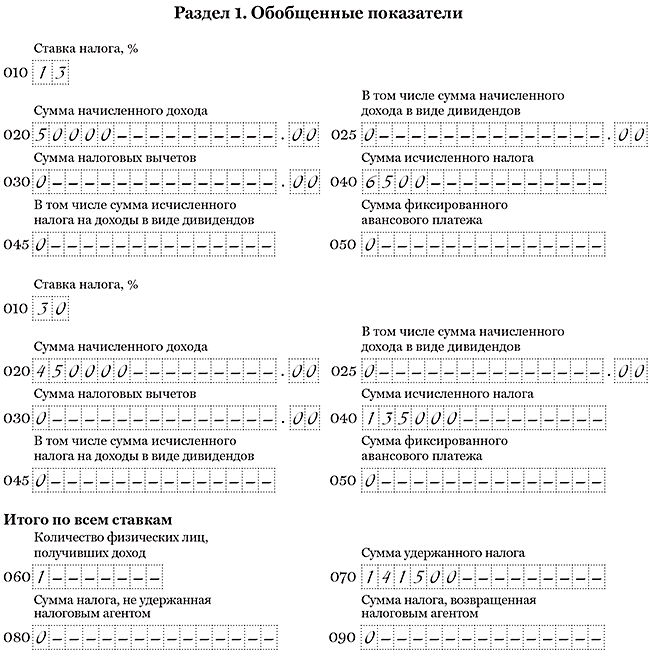

3. Иностранец стал резидентом во втором квартале

Компания удерживала у иностранца НДФЛ по ставке 30 процентов. Во втором квартале он стал резидентом.

Доходы нерезидентов облагаются НДФЛ по ставке 30 процентов (п. 3 ст. 224 НК РФ). Но если работник за последние 12 месяцев пробудет в России 183 календарных дня, он станет резидентом. Налог за месяц, в котором работник стал резидентом, потребуется посчитать по ставке 13 процентов. Статус работника компания определяет на конец каждого месяца (письмо ФНС России от 22.10.14 № ОА-3-17/3584@).

Расчет за полугодие. За предыдущие месяцы налог не пересчитывайте, ведь работник еще может стать нерезидентом. В разделе 1 покажите доходы работника в двух блоках строк 010–050 — по ставке 30 и 13 процентов.

Расчет за девять месяцев и за год. Окончательный статус работника компания определяет по итогам года. В то же время если в течение года работник пробудет в РФ 183 календарных дня, то его статус уже не изменится до конца года. Это случится в июле. Значит, в этом месяце можно пересчитать НДФЛ со всех доходов с января по июнь (письмо Минфина России от 15.02.16 № 03-04-06/7958).

Таким образом, все доходы работника будут облагаться по ставке 13 процентов. В расчете за девять месяцев и за год не делите выплаты по разным ставкам. В строке 040 отразите налог, исчисленный по ставке 13 процентов. А в строке 070 — НДФЛ, который фактически удержали у работника. Компания не вправе после пересчета возвращать работнику деньги по заявлению. Переплату покажите в справке 2-НДФЛ как излишне удержанную.

На примере

Иностранец приехал в Россию 15 декабря. В июне следующего года он стал резидентом. НДФЛ с зарплаты за этот месяц компания исчислила по ставке 13 процентов. С доходов за январь — май — по ставке 30 процентов. Зарплата за январь — май — 450 000 руб., исчисленный и удержанный НДФЛ — 135 000 руб. (450 000 руб. × 30%). Зарплата за июнь — 50 000 руб., исчисленный и удержанный НДФЛ — 6500 руб. (50 000 руб. × 13%). Других работников в компании нет. Всего доходы — 500 000 руб. (450 000 + 50 000). НДФЛ — 141 500 руб. (135 000 + 6500). Раздел 1 она заполнила, как в образце 96.

Образец 96. Как заполнить расчет за полугодие, если работник стал резидентом:

Наверх

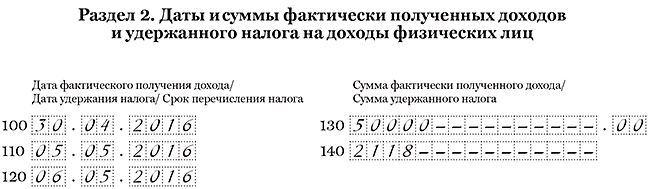

4. Компания предоставляет иностранцу вычеты и уменьшает НДФЛ на авансы

В компании работает иностранец с патентом. Он резидент РФ. Компания предоставляет ему детский вычет и уменьшает исчисленный НДФЛ на авансы за патент.

Иностранцы с патентом вправе получать детский вычет, как только станут резидентами России. Чтобы получить вычеты, иностранец должен написать заявление и принести свидетельства о рождении детей. Если документы на иностранном языке, их надо перевести и заверить перевод у нотариуса.

Компания вправе предоставлять вычет иностранцу и одновременно уменьшать исчисленный НДФЛ на авансы за патент. Кодекс это не запрещает. Сначала уменьшите доходы иностранца на вычеты и исчислите НДФЛ. Эту сумму можно уменьшить на авансы.

В строке 020 запишите начисленную зарплату. Вычеты, которые предоставили работнику, отразите в строке 030 раздела 1. А авансы, на которые уменьшили исчисленный НДФЛ, — в строке 050. В строке 070 отразите НДФЛ, который удержали с сотрудника.

Что касается раздела 2, отражайте в нем операцию, даже если авансы превысили исчисленный НДФЛ. В строке 130 запишите начисленный доход. А в строке 140 — удержанный НДФЛ. Если компания ничего не удержала, поставьте в этой строке ноль.

На примере

В компании работает иностранец с патентом. Платит ежемесячно аванс — 4200 руб. Зарплата работника — 50 000 руб. У него один ребенок, поэтому компания предоставляет вычет — 1400 руб. Зарплату за апрель компания выдала 5 мая. Исчислила НДФЛ — 6318 руб. ((50 000 руб. — 1400 руб.) × 13%). А удержала налог за вычетом аванса — 2118 руб. (6318 — 4200). Раздел 2 компания заполнила, как в образце 97.

Образец 97. Как отразить зарплату, если компания уменьшала доход на вычеты:

Наверх

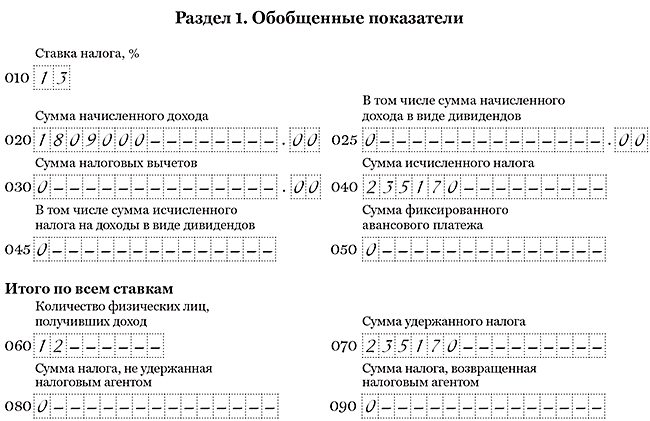

5. Компания оплачивает нерезиденту работу за пределами РФ

В компании работает иностранец на удаленке. Он нерезидент и не приезжает в Россию из своей страны.

НДФЛ облагаются доходы от источников в России (п. 1 ст. 207 НК РФ). Если работник трудится на удалёнке из другой страны, он получает доходы от источников за пределами РФ. Значит, налог с выплат этому работнику удерживать не надо (письма Минфина России от 31.03.14 № 03-04-06/14026, от 15.07.15 № 03-04-06/40525). «Физик» сам отчитается о доходах и заплатит налог в той стране, где живет.

В 6-НДФЛ компания отражает выплаты, в отношении которых является налоговым агентом (п. 2 ст. 230 НК РФ). Поэтому доходы иностранца на удалёнке в 6-НДФЛ не отражайте.

На примере

В компании работает иностранец из Германии. Он трудится на удалёнке из своей страны. В течение полугодия компания начислила работнику доходы — 504 000 руб. НДФЛ не удерживала. Кроме того, компания начислила доходы 12 работникам — 1 809 000 руб., исчислила и удержала НДФЛ — 235 170 руб. (1 809 000 руб. × 13%). Доходы иностранца компания не отражала в 6-НДФЛ. Раздел 1 расчета за полугодие она заполнила, как в образце 98.

Образец 98. Как заполнить расчет, если в компании работают иностранцы на удалёнке:

Наверх

Что нужно знать про фиксированный авансовый платеж, каковы условия для вычета и как не ошибиться в расчетах.

Иностранец, прибывший в Российскую Федерацию в безвизовом порядке, при устройстве на работу приходит к работодателю с готовым патентом и уплаченным фиксированным авансовым платежом.

При выплате доходов работнику-иностранцу российский работодатель, исчислив НДФЛ с общей суммы дохода, уменьшает налог на сумму этого платежа.

В соответствии с п. 3 ст. 224 и п. 1 ст. 227.1 НК РФ в отношении дохода «патентного» иностранного работника устанавливается налоговая ставка 13% (независимо от его налогового статуса, то есть независимо от того, является он резидентом РФ или нет).

Каков порядок исчисления НДФЛ с доходов «патентных» иностранцев, вы узнаете из данной статьи.

Расчет фиксированного авансового платежа

В отношении доходов иностранных граждан, осуществляющих трудовую деятельность по найму у российских организаций и ИП на основании патента, исчисление и уплата НДФЛ производится на основании ст. 227.1 НК РФ.

Исходя из п. 2и 3указанной статьи за период действия патента иностранный гражданин уплачивает фиксированные авансовые платежи в размере 1 200 руб. в месяц с учетом корректировки:

- на коэффициент-дефлятор, установленный на соответствующий календарный год. На 2019 год он составил 1,729 (см. Приказ Минэкономразвития России от 30.10.2018 № 595);

- на коэффициент, отражающий региональные особенности рынка труда (региональный коэффициент), устанавливаемый на соответствующий календарный год законом субъекта РФ. Если субъект не установил такой региональный коэффициент, его значение принимается равным.

Например, региональный коэффициент равен:

Сумма фиксированного авансового платежа в месяц составляет:

📌 Реклама Отключить

Согласно п. 4 и 6 ст. 227.1 НК РФ фиксированный авансовый платеж по налогу вносится иностранным гражданином по месту осуществления им деятельности на основании выданного патента. Платеж производится до дня начала срока, на который выдается (продлевается), переоформляется патент.

Как применять коэффициент-дефлятор, если срок действия патента относится к разным налоговым периодам? По мнению ФНС (Письмо от 22.01.2018 № ГД-4-11/926@), при уплате НДФЛ в виде фиксированных авансовых платежей в целях получения (продления) патента, срок действия которого относится к разным налоговым периодам, необходимо применять коэффициенты-дефляторы, установленныена дату совершения платежа.

Таким образом, если иностранным гражданином уплачен НДФЛ в виде фиксированных авансовых платежей с применением коэффициента-дефлятора, установленного на 2018 год, и территориальным органом МВД выдан (продлен) патент в установленном законодательством порядке до 1 января 2019 года и срок его действия истекает в 2019 году, то необходимости в перерасчете сумм фиксированных авансовых платежей с учетом коэффициента-дефлятора, установленного на 2019 год, не имеется.

Условия для предоставления налогового вычета

Чтобы уменьшить общую сумму НДФЛ на фиксированные авансовые платежи, работодатель должен получить от налогового органа по своему месту жительства уведомление о подтверждении права на уменьшение. Для этого производятся следующие действия.

Работник (иностранный гражданин) пишет в адрес работодателя заявление (в произвольной форме) о проведении указанного перерасчета. К заявлению прикладываются документы, подтверждающие уплату фиксированных авансовых платежей.

Работодательпредставляет в свою налоговую инспекцию заявление с просьбой подтвердить право на вышеуказанное уменьшение сумм начисленного НДФЛ. Рекомендуемая форма заявления приведена в приложении 1 к Письму ФНС России от 19.02.2015 № БС-4-11/2622.

Представление иных документов Налоговым кодексом не предусмотрено. В связи с этим ФНС в Письме от 07.05.2018 № БС-4-11/8635@ указала на недопустимость нарушения положений НК РФ в части истребования у налоговых агентов документов, необходимых для выдачи уведомления.

Налоговый орган в срок, не превышающий 10 дней со дня получения заявления налогового агента (работодателя), направляет уведомление о подтверждении права на уменьшение налога на суммы фиксированных авансовых платежей по форме, утвержденной Приказом ФНС России от 17.03.2015 № ММВ-7-11/109@.

Согласно п. 6 ст. 227.1 НК РФуведомление выдается налоговому агенту при соблюдении следующих условий:

- наличие в налоговом органе информации, полученной от территориального органа МВД, о факте заключения налоговым агентом с налогоплательщиком трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) и выдачи налогоплательщику патента;

- ранее применительно к соответствующему налоговому периоду уведомление налоговыми органами в отношении указанного налогоплательщика налоговым агентам не направлялось.

Порядок предоставления налогового вычета

На основании полученного уведомления организация уменьшает исчисленную сумму НДФЛ на сумму внесенных иностранцем фиксированных авансовых платежей.

Если исчисленная сумма НДФЛ за месяц соответствующего налогового периода меньше суммы уплаченного фиксированного авансового платежа, то налоговый агент вправе учесть данную разницу при уменьшении суммы НДФЛ в следующем месяце этого же налогового периода (Письмо ФНС России от 23.09.2015 № БС-4-11/16682@).

Организация (г. Санкт-Петербург) заключила гражданско-правовой договор с иностранным гражданином, срок действия патента которого — с 01.04.2019 по 30.06.2019. Размер фиксированного авансового платежа равен 11 400 руб. (3 800 руб. х 3 мес.).

Договор был заключен на этот же срок. По его условиям ежемесячное вознаграждение составляет 35 000 руб.

|

Месяц |

Доход, руб. |

Сумма НДФЛ, руб. (графа 2×13%) |

Остаток авансового платежа на начало месяца, руб. |

НДФЛ к уплате в бюджет, руб. (графа 3 — графа 4) |

Остаток авансового платежа, переносимый на следующий месяц, руб. (графа 4 — графа 3) |

|

Апрель |

35 000 |

4 550 |

11 400 |

6 850 |

|

|

Май |

35 000 |

4 550 |

6 850 |

2 300 |

|

|

Июнь |

35 000 |

4 550 |

2 300 |

2 250 |

Если сумма фиксированных авансовых платежей за период действия патента применительно к соответствующему налоговому периоду превышает сумму налога, исчисленную по итогам этого периода исходя из фактически полученных иностранным гражданином доходов, сумма превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету налогоплательщику (п. 7 ст. 227.1 НК РФ).

📌 Реклама Отключить

Организация (г. Санкт-Петербург) заключила гражданско-правовой договор с иностранным гражданином, срок действия патента которого — с 01.09.2019 по 31.12.2019. Размер фиксированного авансового платежа равен 15 200 руб. (3 800 руб. х 4 мес.).

Договор был заключен на этот же срок. По его условиям ежемесячное вознаграждение составляет 25 000 руб.

|

Месяц |

Доход, руб. |

Сумма НДФЛ, руб. (графа 2×13%) |

Остаток авансового платежа на начало месяца, руб. |

НДФЛ к уплате в бюджет, руб. (графа 3 — графа 4) |

Остаток авансового платежа, переносимый на следующий месяц, руб. (графа 4 — графа 3) |

|

Сентябрь |

25 000 |

3 250 |

15 200 |

11 950 |

|

|

Октябрь |

25 000 |

3 250 |

11 950 |

8 700 |

|

|

Ноябрь |

25 000 |

3 250 |

8 700 |

5 450 |

|

|

Декабрь |

25 000 |

3 250 |

5 450 |

2 200* |

Остаток на конец налогового периода (31 декабря 2019 года) не является суммой излишне уплаченного налога и не подлежит возврату или зачету налогоплательщику.

Вопросы, возникающие в связи с применением статьи 227.1 НК РФ

Как применяется вычет НДФЛ на сумму фиксированного авансового платежа, если работник трудится у нескольких работодателей? Как отмечено в письме ФНС России от 25.03.2016 № БС-4-11/5190@, в случае осуществления иностранным гражданином трудовой деятельности в соответствующем налоговом периоде у нескольких работодателей (налоговых агентов) иностранный гражданин вправе реализовать свое право на уменьшение исчисленной суммы налога на сумму уплаченных им фиксированных авансовых платежей за период действия патента при обращении к любому из работодателей (налоговых агентов) при условии, что ранее другим налоговым агентам на соответствующий налоговый период уведомление в отношении указанного иностранного гражданина не выдавалось.

Иными словами, если иностранец работает у нескольких работодателей в течение года, уменьшение производится только у одного налогового агента.

Можно ли уменьшить НДФЛ на сумму фиксированных авансовых платежей, уплаченных иностранным работником за патент, при его переводе на работу в другой субъект РФ? По мнению ФНС (см. Письмо от 26.09.2016 № БС-4-11/18086@), с учетом положений ст. 227.1 НК РФ налоговый агент вправе уменьшить исчисленную сумму налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей за период действия патента (патентов) в соответствующем налоговом периоде вне зависимости от места уплаты фиксированных авансовых платежей.

В связи с вышесказанным ФНС сообщает:

- при наличии у иностранного работника одновременно двух действующих патентов на территории разных субъектов РФ налоговый агент вправе уменьшить исчисленную сумму НДФЛ на сумму всех уплаченных платежей за период действия всех патентов в соответствующем налоговом периоде;

- при наличии выданного налоговому агенту на соответствующий налоговый период уведомления налоговый агент вправе уменьшать сумму налога на сумму всех уплаченных иностранным работником платежей, в том числе производимых иностранным работником после перевода в другое подразделение на территории другого субъекта РФ.

📌 Реклама Отключить

При переводе в течение налогового периода иностранного работника в другое подразделение организации на территории другого субъекта РФ необходимости обращаться налоговому агенту с новым заявлением в налоговый орган по месту нахождения обосбленного подразделения не имеется.

Каков порядок уменьшения НДФЛ налоговым агентом на сумму фиксированных авансовых платежей, уплаченных иностранным гражданином за период действия патента, приходящийся на разные налоговые периоды? Положениями п. 6 ст. 227.1 НК РФ определено, что общая сумма налога с доходов налогоплательщиков исчисляется налоговыми агентами и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных такими налогоплательщиками за период действия патента применительно к соответствующему налоговому периоду.

Если следовать разъяснениям ФНС, изложенным в Письме от 22.03.2016 № БС-4-11/4792@, то после получения от налогового органа уведомления на 2019 год налоговый агент вправе уменьшить исчисленную сумму налога в 2019 году только на сумму уплаченных фиксированных авансовых платежей, приходящихся на 2019 год.

Кроме того, сумма фиксированного авансового платежа за патент, срок действия которого с декабря 2019 года переходит на январь 2020 года, уплаченная в 2019 году, может быть зачтена налоговым агентом в полном объеме при уменьшении исчисленной суммы налога за 2019 год.

Суммы уплаченных фиксированных авансовых платежей, приходящихся на 2020 год, могут быть учтены налоговым агентом при уменьшении исчисленной суммы налога за 2020 год после получения в установленном порядке налоговым агентом уведомления на 2020 год.

Вправе ли налоговый агент уменьшить НДФЛ на сумму фиксированных авансовых платежей, если подтверждение права на уменьшение НДФЛ (уведомление) получено в следующем налоговом периоде? В случае обращения налогового агента с заявлением о подтверждении права на осуществление уменьшения исчисленной суммы НДФЛ на сумму уплаченных налогоплательщиком фиксированных авансовых платежей в соответствующем налоговом периоде и получения от налогового органа уведомления в следующем году налоговый агент вправе осуществить перерасчет НДФЛ, уменьшив общую сумму налога на сумму уплаченных фиксированных авансовых платежей. Порядок возврата излишне удержанных сумм НДФЛ определен ст. 231 НК РФ (Письмо ФНС России от 10.03.2016 № БС-4-11/3920@).

Актуально на: 12 февраля 2020 г.

Чтобы понять, как платить НДФЛ с доходов иностранцев в 2020 году, нужно:

- проверить, нет ли у иностранца особого статуса;

- определить, является ли иностранец резидентом РФ или нерезидентом;

- установить, какой именно доход выплачивается иностранцу.

Напомним, что физические лица, находившиеся на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев, для целей уплаты НДФЛ признаются нерезидентами РФ (п. 2 ст. 207 НК РФ).

А особый статус имеют следующие иностранцы:

- иностранец, работающий по патенту;

- иностранец – высококвалифицированный специалист;

- иностранец – резидент страны-члена ЕАЭС;

- нерезидент, являющийся участником госпрограммы по переселению в Россию соотечественников, проживающих за границей;

- иностранец – беженец.

Ставка НДФЛ для иностранных граждан

Определив статус, резидентство и вид выплачиваемого дохода, смотрим, какую ставку НДФЛ нужно применить.

| Иностранец | Ставка НДФЛ по видам выплачиваемых доходов (ст. 224 НК РФ) | ||

|---|---|---|---|

| Трудовые доходы | Иные доходы*, кроме дивидендов | Дивиденды | |

| Иностранец имеет особый статус и является резидентом РФ | 13% | ||

| Иностранец имеет особый статус, но не является резидентом РФ | 13% | 30% | 15% |

| Иностранец не имеет особого статуса, но является резидентом РФ | 13% | ||

| Иностранец не имеет особого статуса и не является резидентом РФ | 30% | 30% | 15% |

| *В таблице не рассматриваются доходы резидентов, облагаемые по повышенным ставкам (например, доход в виде выигрыша (п. 2 ст. 224 НК РФ)) | |||

При исчислении НДФЛ с иностранных работников имейте в виду, что нерезидентам (независимо от наличия особого статуса) не положены вычеты по НДФЛ (Письмо Минфина России от 28.05.2018 N 03-04-05/36089).

Чтобы не ошибиться с расчетом НДФЛ при выплате дохода тому или иному физлицу, обращайтесь к нашему Виртуальному помощнику по НДФЛ для налоговых агентов.

НДФЛ с нерезидентов в 2020 году

Порядок исчисления НДФЛ с иностранных работников в 2020 г. не меняется. Т.е. к доходам в 2020 г. применяются те же ставки НДФЛ, что и в 2019 году. Например, ставка НДФЛ для иностранных граждан, работающих по патенту, остается в 2020 г. на уровне 13%.

Кроме того, не меняется в 2020 г. порядок отнесения иностранных граждан к резидентам или нерезидентам РФ для налоговых целей (п. 2 ст. 207 НК РФ).

Уплата НДФЛ с иностранцев в 2020 году

Сроки перечисления НДФЛ налоговыми агентами в 2020 году такие же, как и в 2019 году. Так, к примеру, независимо от способа выдачи зарплаты работникам (перечисление на банковские карты или выдача наличными), НДФЛ перечисляется не позднее дня, следующего за днем выплаты зарплаты.

Заполнение отчетности по нерезидентам в 2020 году

В Справках 2-НДФЛ (утв. Приказом ФНС от 02.10.2018 № ММВ-7-11/566@), подаваемых на работников-нерезидентов, необходимо правильно указать статус этого работника. Например, в Справке, оформляемой на иностранного работника–нерезидента, работающего по патенту, нужно указать статус 6.