Содержание

- Анализ ликвидности баланса и платежеспособности предприятия

- Ликвидность баланса предприятия

- Анализ ликвидности баланса предприятия. Оценка платежеспособности

- Мастер-класс: “Пример анализа и оценки ликвидности баланса”

- Коэффициенты ликвидности баланса. Абсолютные и относительные

- Мастер-класс: “Пример оценки коэффициентов ликвидности для ОАО “Газпром”. Пример с выводами

- Анализ платежеспособности предприятия и ликвидности баланса

- Анализ ликвидности баланса предприятия

- Собственный капитал в балансе — это…

- Что такое собственный капитал

- Традиционный метод расчета собственного капитала по балансу (формула)

- Что входит в собственный капитал по балансу: расчет по Минфину

- Какая строка баланса содержит показатель собственного капитала

- Какова оптимальная средняя величина собственного капитала

- Итоги

- Постоянные активы

- Еще найдено про постоянные активы

Анализ ликвидности баланса и платежеспособности предприятия

Постараемся разобраться как проводится анализ ликвидности баланса предприятия, и какие существуют основные виды коэффициентов ликвидности для оценки.

Ликвидность баланса предприятия

Ликвидность баланса предприятия – способность компании с помощью своих активов покрывать обязательства перед кредиторами. Ликвидность баланса является одним из важнейших финансовых показателей предприятия и напрямую определяет степень платежеспособности и уровень финансовой устойчивости. Чем выше ликвидность баланса, тем больше скорость погашения задолженностей предприятия. Низкая ликвидность баланса – это первый признак риска банкротства.

Анализ ликвидности баланса представляет собой группировку всех активов и пассивов предприятия. Так активы ранжируются по степени их реализуемости, т.е. чем больше ликвидность актива, тем выше его скорость трансформации в денежные средства. Сами денежные средства обладают максимальной степенью ликвидности. Пассивы предприятия ранжируются по степени срочности погашения. В таблице ниже представлена группировка активов и пассивов предприятия.

|

★ Горизонтальный и вертикальный анализ в Excel за 5 минут (проведение горизонтального и вертикального анализа по балансу) куплено > 200 excel таблиц с формулами, расчетами и графиками |

| Виды активов предприятия | Виды пассивов предприятия | ||||

| А1 | Обладают максимальной скоростью реализации | Денежные средства и краткосрочн. фин. вложения | П1 | Высокая срочность погашения | Кредиторская задолженность |

| А2 | Обладают высокой скоростью реализации | Дебиторская задолженность <12 мес. | П2 | Умеренная срочность погашения | Краткосрочные обязательства и кредиты |

| А3 | Обладают медленной скоростью реализации | Дебиторская задолженность >12 мес., запасы, НДС, незавершенное производство | П3 | Низкая срочность погашения | Долгосрочные обязательства |

| А4 | Труднореализуемые активы | Внеоборотные средства | П4 | Постоянные пассивы | Собственный капитал компании |

Анализ ликвидности баланса предприятия. Оценка платежеспособности

Для осуществления оценки ликвидности баланса предприятия необходимо провести сопоставительный анализ между размером активов и пассивов соответствующих групп. В таблице ниже представлен анализ ликвидности предприятия.

| Анализ ликвидности | Оценка платежеспособности |

| А1 > П1 | Предприятие может погасить наиболее срочные обязательства с помощью абсолютно ликвидных активов |

| А2 > П2 | Предприятие может рассчитать по краткосрочным обязательствам перед кредиторами быстро реализуемыми активами |

| А3 > П3 | Предприятие может погасить долгосрочные займы с помощью медленно реализуемых активов |

| А4 ≤ П4 | Данное неравенство выполняется автоматически, если соблюдены все три неравенства. Предприятие обладает высокой степенью платежеспособности и может погасить различные виды обязательств соответствующими активами. |

Анализ и выполнение неравенств для различных видов активов и пассивов предприятия позволяет судить о степени ликвидности баланса. Если выполняются все условия, то баланс считается абсолютно ликвидным. При анализе баланса следует учесть, что более ликвидные активы могут покрывать менее срочные обязательства.

Мастер-класс: “Пример анализа и оценки ликвидности баланса”

Коэффициенты ликвидности баланса. Абсолютные и относительные

На следующем этапе анализа ликвидности оцениваются показатели платежеспособности предприятия, и рассчитываются следующие два абсолютных коэффициента:

Текущая ликвидность – показатель отражающий способность предприятия погашать свои обязательства в краткосрочном периоде.

Перспективная ликвидность – показатель отражающий способность предприятия погашать задолженность в будущем.

| Оценка платежеспособности | |

| А1+А2 > П1+П2 и А4 < П4 |

Предприятие платежеспособно в краткосрочном и среднесрочном периоде |

| А3 > П3 и А4 < П4 | Предприятие платежеспособно в долгосрочной перспективе |

| А4 > П4 | Баланс неликвиден |

Анализ ликвидности баланса позволяет определить наличие ресурсов для погашения обязательств перед кредиторами, но он является общим и не позволяет точно определить платежеспособность предприятия. Для этого, на практике, используют относительные показатели ликвидности. Рассмотрим их более подробно.

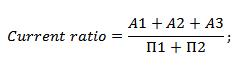

Коэффициент текущей ликвидности (Current ratio) – показатель отражающий степень покрытия активами наиболее срочных и среднесрочных обязательств предприятия. Формула расчета коэффициента следующая:

Нормативным значением данного коэффициента на практике считают Current ratio > 2. Более подробно про коэффициент текущей ликвидности читайте в статье: “Коэффициент текущей ликвидности предприятия (Curret Ratio). Формула. Норматив“.

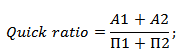

Коэффициент быстрой ликвидности (Quick ratio) – показатель отражающий степень покрытия высоколиквидными и быстро реализуемыми активами текущих обязательств предприятия. Формула расчета коэффициента абсолютной ликвидности следующая:

Оптимальным значением данного показателя на практике считают Quick ratio > 0,7.

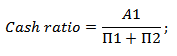

Коэффициент абсолютной ликвидности (Cash ratio)– показывает степень покрытия наиболее ликвидными активами текущих обязательств предприятия. Формула расчета быстрой ликвидности имеет следующий вид:

Оптимальным значением данного показателя на практике считают Cash ratio > 0,2.

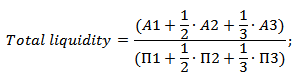

Общая ликвидность баланса (Total liquidity) – показатель, отражающий степень погашения активами предприятия всех своих обязательств. Рассчитывается как отношение взвешенной суммы активов и пассивов по формуле:

Оптимальным значением данного показателя на практике считают Total liquidity > 1.

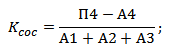

Коэффициент обеспеченности собственными оборотными средствами – отражает степень использования предприятием собственных оборотных средств. Формула представлена ниже:

Нормативным значением показателя считается Ксос > 0,1.

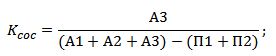

Коэффициент маневренности капитала – отражает размер капитала в запасах. Формула расчета имеет следующий вид:

Данный показатель анализируется в динамике и его оптимальным считается его тенденция к снижению. Помимо представленных показателей для анализа ликвидности баланса предприятия используют показатели включающие операционную деятельность компании, размер денежных поток, показатели маневренности капитала и т.д.

Мастер-класс: “Пример оценки коэффициентов ликвидности для ОАО “Газпром”. Пример с выводами

Резюме

Анализ ликвидности баланса является важной задачей предприятия по состояния активов и пассивов, а также способности своевременно и в полном объеме рассчитываться по своим обязательствам перед заемщиками. Чем выше ликвидность баланса, тем выше платежеспособность компании и меньше риск банкротства. При оценке платежеспобности предприятия необходимо анализировать коэффициенты в динамике и в сопоставлении со средними значениями по отрасли. Это позволит выявить возможные угрозы по риску банкротства.

к.э.н. Жданов Иван Юрьевич

Анализ платежеспособности предприятия и ликвидности баланса

Задача анализа ликвидности баланса возникает в связи с необходимостью оценки платежеспособности предприятия, т.е. его возможности наличными денежными ресурсами и другими ликвидными активами своевременно погасить свои обязательства.

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Особенно важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа. Понятие «кредитоспособность» отличается от понятия «платежеспособность» тем, что представляет собой систему условий, определяющих способность предприятия привлекать кредит в разных формах, выполняя все связанные с ним финансовые обязательства.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, то есть времени необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует не только текущее состояние расчетов, но и перспективу.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с обязательствами по пассиву, которые группируются по степени срочности их погашения.

Наиболее мобильной частью ликвидных средств являются деньги и краткосрочные финансовые вложения. Ко второй группе относятся готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе. И, наконец, к труднореализуемым активам (четвертая группа) отнесены все внеоборотные активы, которые не могут быть реализованы в срочном или среднесрочном порядке. Если показатели ликвидности предприятия ухудшаются, значит, руководство фирмы не способно эффективно управлять своими активами обязательствами, что может привести либо к продаже долгосрочных активов, либо к неплатежеспособности и банкротству. Снижение ликвидности — это снижение рентабельности фирмы, рост убытков, потеря контроля в управлении капиталом. Поэтому ликвидности придается такое большое значение. Кроме предварительного анализа ликвидности с помощью перегруппированной структуры баланса производится количественная оценка ликвидности путем расчета следующих коэффициентов:

Коэффициент текущей ликвидности

Ктл = ,

Кн.г. = ;

Кк.г. = ;

Коэффициент ликвидности численно выражает отношение текущих активов к текущим пассивам. При значении коэффициента текущей ликвидности около 1,8-2 предприятие по этому показателю считается достаточно благополучным. Численное значение коэффициента ликвидности показывает, во сколько раз стоимостная оценка текущих активов превышает величину существующих не момент оценки краткосрочных финансовых обязательств. Этот показатель отражает гипотетическую возможность фирмы, реализовав свои текущие активы, осуществить расчет по всем текущим обязательствам.

Коэффициент быстрой ликвидности

Кбл =

Кн.г. = ;

Кк.г. = ;

Этот коэффициент как показывает соотношение более ликвидной части активов к величине текущих пассивов. Количественно он определяется как частное от деления стоимости текущих активов без учета стоимости запасов на объем текущих пассивов. Рекомендуемое значение этого коэффициента 0,5 — 1. При исключении наименее ликвидной части оборотных активов производственных запасов, коэффициент быстрой ликвидности на начало и наконец года находится в пределах рекомендуемого значения (0,6 и 0,5). По своей практической важности данный коэффициент не уступает рассмотренному выше коэффициенту текущей ликвидности.

Коэффициент абсолютной ликвидности

Кал =

Кн.г. = ;

Кк.г. = ;

Дополняет два рассмотренных выше коэффициента и дает более полное представление о структуре текущих активов в сопоставлении с величиной текущих пассивов. Он показывает, каково соотношение текущих активов в наиболее ликвидной форме, т.е. в денежной форме, к величине текущих пассивов. Другими словами, показывает какую часть текущей краткосрочной задолженности организация может погасить за счет денежных средств и приравненных к ним вложениям. Рекомендуемое его значение 0,05 — 0,2.

В таблице 4 приведена классификация активов по ликвидности и обязательств по срочности (в порядке снижения).

Таблица 4. Перегруппированная (для анализа ликвидности) структура баланса

|

Показатели |

Начало года |

Конец года |

Показатели |

Начало года |

Конец года |

Платежный излишек или недостаток |

|

|

Начало года |

Конец года |

||||||

|

1. Наиболее ликвидные активы (денежные и приравненные к ним средства)- А1 |

1. Наиболее срочные пассивы-П1 (краткосрочные кредиты банка, задолженность бюджету) |

||||||

|

2. Быстро реализуемые активы, включая дебиторскую задолженность (без безнадежной), -А2 |

2. Краткосрочные пассивы-П2 (краткосрочные обязательства-П1) |

||||||

|

3. Медленно реализуемые активы (запасы и затраты)-А3 |

3. Средне- и долгосрочные пассивы-П3 |

||||||

|

4. Труднореализуемые активы (основной капитал, нематериальные активы)-А4 |

4. Постоянные пассивы (собственные средства)-П4 |

||||||

|

Баланс |

Баланс |

За анализируемый период произошло увеличение наиболее ликвидных активов, что говорит о росте способности предприятия погасить свои обязательства. При этом уменьшились быстрореализуемые активы. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Также наблюдается снижение запасов и затрат и рост труднореализуемых активов.

На начало года: А1?П1; А2 ?П2; А3 ?П3; А4 ?П4.

На начало года: А1?П1; А2 ?П2; А3? П3; А4?П4.

Нельзя сделать вывод об абсолютной ликвидности или неликвидности баланса. Поэтому проанализируем полученные неравенства по отдельности.

На конец года улучшилось соотношение наиболее ликвидных активов А1?П1 на 167 руб. Это говорит о возможности предприятия покрыть задолженность в короткие сроки, но при этом излишек денежных средств говорит об их изъятии из оборота, что может негативно сказаться на финансовом состоянии организации. Разница А2 и П2 составила 226. Третье неравенство на конец года стало меньше в сторону А3, что не соответствует абсолютной ликвидности баланса. Разница А4?П4 указывает на отсутствие собственных оборотных средств, и это отрицает рациональную структуру баланса на конец года.

Показатели ликвидности дают общее представление о соотношении различных элементов текущих активов и пассивов предприятия. Их важность обуславливается местом и значением в процессе принятия решений в практической финансовой деятельности. Однако при всей их значимости для получения более полной картины о состоянии ликвидности и уровне платежеспособности они дополняются рядом других расчетных коэффициентов. Так, например, для комплексной оценке платежеспособности предприятия в целом используется общий показатель платежеспособности L1, вычисленный по формуле

L1 = (А1+0,5А2+0,3А3)/(П1+0,5П2+0,3П3)

больше или равен единице.

L1 = (144+98,5+218,1)/(260+199+115,5) = 0,8

L2 = (242+91,5+184,2)/(409+204,5+148,5) = 0,7

Как показали расчеты, показатели ниже единицы, и к тому же наблюдается тенденция к снижению. Необходимо увеличить долю собственных оборотных средств, проводить рациональную политику использования запасов и затрат.

Кроме предварительного анализа ликвидности с помощью перегруппированной структуры баланса производится количественная оценка ликвидности путем расчета следующих коэффициентов.

Результаты расчета сводятся в таблицу 5.

Таблица 5. Динамика показателей, характеризующих ликвидность предприятия

|

Показатели |

Начало года |

Конец года |

Темпы роста, % |

|

1. Величина собственных средств (функционирующий капитал) |

|||

|

2. Величина собственных оборотных средств (оборотный капитал) |

56,5 |

||

|

3. Коэффициент текущей ликвидности |

1,7 |

1,3 |

76,4 |

|

4. Коэффициент абсолютной ликвидности (платежеспособности) |

0,2 |

0,3 |

|

|

5. Доля оборотных средств в активах |

0,1 |

0,1 |

|

|

6. Доля производственных запасов в текущих активах |

0,6 |

0,5 |

83,3 |

|

7. Коэффициент обеспеченности запасов и затрат собственными оборотными средствами |

0,03 |

||

|

8. Коэффициент маневренности собственных оборотных средств |

0,003 |

||

|

9. Величина чистых текущих активов (в сравнении с уставным капиталом) |

1,05 |

1,09 |

103,8 |

|

10. Отношение краткосрочной задолженности к собственному капиталу |

0,07 |

0,09 |

128,5 |

|

11. Доля дебиторской задолженности в текущих активах |

0,18 |

0,17 |

94,4 |

|

12. Доля высоко ликвидных активов в текущих активах |

0,18 |

0,17 |

176,9 |

|

13. Доля наименее ликвидных активов (запасов, затрат) в текущих активах* |

0,68 |

0,59 |

86,7 |

* Последние три показателя свидетельствуют о «качестве» текущих активов и соответственно о степени их ликвидности.

Первый показатель отражает сумму собственных средств предприятия. За анализируемый период наблюдается её рост. При этом доля Оборотного капитала уменьшилась. Это показывает нерациональную структуру баланса. Это произошло из-за увеличения стоимости основных средств на предприятии.

Коэффициент текущей ликвидности численно выражает отношение текущих активов к текущим пассивам. При значении коэффициента текущей ликвидности около 1, 8-2 предприятие по этому показателю считается достаточно благополучным. В нашем случае показатель является ниже нормы (1,7 и 1,3 на начало и на конец года соответственно), по причине уменьшения суммы оборотных средств и увеличения краткосрочных обязательств.

Коэффициент текущей ликвидности получил наиболее широкое применение в практической кредитной и инвестиционной деятельности. Подобное положение обусловливается не только простотой его расчета и доступностью необходимой для этого финансовой информации, но и содержательностью его интерпретации.

Численное значение коэффициента ликвидности показывает, во сколько раз стоимостная оценка текущих активов превышает величину существующих не момент оценки краткосрочных финансовых обязательств. Этот показатель отражает гипотетическую возможность фирмы, реализовав свои текущие активы, осуществить расчет по всем текущим обязательствам.

Коэффициент быстрой ликвидности показывает соотношение более ликвидной части активов к величине текущих пассивов. Количественно он определяется как частное от деления стоимости текущих активов без учета стоимости запасов на объем текущих пассивов. Рекомендуемое значение этого коэффициента 0,5 — 1. В соответствии с данными баланса на начало года — 0,57 и 0,52 — на конец. По своей практической важности данный коэффициент не уступает рассмотренному выше коэффициенту текущей ликвидности. Многие банковские специалисты при принятии решений о предоставлении кредитов полагаются на него даже в большей степени, чем на последний.

Коэффициент абсолютной ликвидности дополняет два рассмотренных выше коэффициента и дает более полное представление о структуре текущих активов в сопоставлении с величиной текущих пассивов. Он показывает, каково соотношение текущих активов в наиболее ликвидной форме, т.е. в денежной форме, к величине текущих пассивов. Рекомендуемое его значение 0,05 — 0,2 (по полученным расчетам на начало — 0,22; конец года — 0,3).

Доля производственных запасов в текущих активах составляет в начале и конце года 0,6 и 0,5 соответственно. Этот показатель определяется как доля запасов и затрат в текущих активах. Имеет большое значение при проведении анализа финансово-хозяйственного состояния предприятия для внутреннего пользования, прежде всего при разработке направлений повышения эффективности его текущей деятельности. При оценке уровня платежеспособности и ликвидности имеет вспомогательное значение. Важность этого элемента оборотных средств обусловливает необходимость уделить ему внимание при анализе и разработке планов повышения эффективности деятельности предприятия. Можно сказать, что показатель объема запасов предприятия имеет противоречивый характер. С одной стороны, незначительный их объем может свидетельствовать о дефиците оборотных средств, затруднениях в получении товарных кредитов и т. п., а с другой — наличие значительного объема запасов может быть следствием чрезмерных разовых закупок сырья и материалов, нерационального управления материально-техническим снабжением и складской деятельностью. Кроме того, анализ производственно-хозяйственного состояния предприятий различных отраслей показывает, что доля запасов в составе активов или текущих активов существенно зависит от осуществляемых ими конкретных видов деятельности. С учетом вышесказанного, те ориентиры и нормативные значения, к достижению которых должно стремиться предприятие при формировании и управлении запасами, целесообразно определять по кругу успешно действующих предприятий аналогичного профиля, функционирующих в сходных условиях.

Коэффициент обеспеченности запасов и затрат собственными оборотными средствами. Этот показатель характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, а также традиционно имеет большое значение в анализе финансового состояния. Значение этого коэффициента должно превышать величину 0,5. На начало года этот показатель был намного меньше (0,03), на конец года невозможно рассчитать, так как предприятие не обладает собственными оборотными средствами.

Коэффициент маневренности собственных оборотных средств показывает, какая часть объема собственных оборотных средств приходится на более мобильную составляющую текущих активов — денежные средства. Определяется он отношением величины объема денежных средств к величине собственных оборотных средств.

Отношение краткосрочной задолженности к собственному капиталу (0,07 — начало года; 0,09 — конец года). Данный коэффициент показывает долю краткосрочной задолженности в собственном капитале предприятия. Если краткосрочная задолженность в несколько раз меньше собственного капитала, то можно расплатиться со всеми кредиторами полностью.

В идеальном случае наилучшим способом повышения кредитоспособности явился бы рост объема реализации при одновременном снижении чистых текущих активов, собственного капитала и дебиторской задолженности.

Доля дебиторской задолженности в текущих активах снижается. На начало года и на конец года соответственно 0,18-0,17, что является положительным фактором.

Анализ ликвидности баланса предприятия

Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Основной признак ликвидности – формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше это превышение, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности.

Актуальность определения ликвидности баланса приобретает особое значение в условиях экономической нестабильности, а также при ликвидации предприятия вследствие его банкротства. Здесь встает вопрос: достаточно ли у предприятия средств для покрытия его задолженности. Такая же проблема возникает, когда необходимо определить, достаточно ли у предприятия средств для расчетов с кредиторами, т.е. способность ликвидировать (погасить) задолженность имеющимися средствами. В данном случае, говоря о ликвидности, имеется в виду наличие у предприятия оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств.

Для проведения анализа ликвидности баланса предприятия статьи активов группируют по степени ликвидности – от наиболее быстро превращаемых в деньги к наименее. Пассивы же группируют по срочности оплаты обязательств. Типичная группировка представлена в нижеприведенной таблице:

Таблица. Группировка активов и пассивов баланса для проведения анализа ликвидности

| Активы | Пассивы | ||||||

| Название группы | Обозначение | Состав | Название группы | Обозначение | Состав | ||

| Баланс до 2011г. | Баланс с 2011г. | Баланс до 2011г. | Баланс с 2011г. | ||||

| Наиболее ликвидные активы | А1 | стр. 260 + 250 | стр. 1250 + 1240 | Наиболее срочные обязательства | П1 | стр. 620 + 630 | стр. 1520 |

| Быстро реализуемые активы | А2 | стр. 240 + 270 | стр. 1230 | Краткосрочные пассивы | П2 | стр. 610 + 650 + 660 | стр. 1510 + 1540 + 1550 |

| Медленно реализуемые активы | А3 | стр. 210 + 220 — 216 | стр. 1210 + 1220 + 1260 — 12605 | Долгосрочные пассивы | П3 | стр. 590 | стр. 1400 |

| Трудно реализуемые активы | А4 | стр. 190 + 230 | стр. 1100 | Постоянные пассивы | П4 | стр. 490 + 640 — 216 | стр. 1300 + 1530 — 12605 |

| Итого активы | ВА | Итого пассивы | ВР | ||||

А.Д. Шеремет указывает на необходимость: вычесть расходы, не перекрытые средствами фондов и целевого финансирования, и суммы расчетов с работниками по полученным ими ссудам. Расходы, не перекрытые средствами фондов и целевого финансирования, а также превышение величины расчетов с работниками по полученным ими ссудам над величиной ссуд банка, обусловленная выдачей ссуд работникам за счет средств специальных фондов организации, сокращается при вычитании иммобилизации из величины источников собственных средств. В случае обнаружения в ходе внутреннего анализа иммобилизации по статьям прочих дебиторов и прочих активов на ее величину также уменьшается итог быстрореализуемых активов. (А.Д. Шеремет. Комплексный анализ хозяйственной деятельности — М.: «Инфра — М», 2009).

Для оценки ликвидности баланса с учетом фактора времени необходимо провести сопоставление каждой группы актива с соответствующей группой пассива.

1) Если выполнимо неравенство А1 > П1, то это свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

2) Если выполнимо неравенство А2 > П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3) Если выполнимо неравенство А3 > П3 , то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Выполнение первых трех условий приводит автоматически к выполнению условия: A4<=П4

Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств.

На основе сопоставления групп активов с соответствующими группами пассивов выносится суждение о ликвидности баланса предприятия

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

- текущая ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени: А1+А2=>П1+П2; А4<=П4

- перспективная ликвидность – это прогноз платежеспособности на основе сравнения будущих поступлений и платежей: А3>=П3; А4<=П4

- недостаточный уровень перспективной ликвидности: А4<=П4

- баланс не ликвиден:А4=>П4

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

1. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле:

К = (А1 + А2 + А3) / (П1 + П2)

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

2. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле:

К = (А1 + А2) / (П1 + П2)

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

3. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле:

К = А1 / (П1 + П2)

Показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами. Значение данного показателя не должно опускаться ниже 0,2.

4. Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Общий показатель ликвидности баланса определяется по формуле:

К = (А1 + 0,5*А2 + 0,3*А3) / (П1 + 0,5*П2 + 0,3*П3)

Оценивает изменения финансовой ситуации в компании сточки зрения ликвидности. Данный показатель применяется при выборе надежного партнера из множества потенциальных партнеров на основе финансовой отчетности. Значение данного коэффициента должно быть больше или равно 1.

5. Коэффициент обеспеченности собственными средствами показывает, насколько достаточно собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Он определяется:

K = (П4 — А4) / (А1 + А2 + А3)

Значение данного коэффициента должно быть больше или равно 0,1.

6. Коэффициент маневренности функционального капитала показывает, какая часть функционирующего капитала заключена в запасах. Если этот показатель уменьшается, то это является положительным фактом. Он определяется из соотношения:

K = А3 /

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения). Следует отметить, что в большинстве случаев достижение высокой ликвидности противоречит обеспечению более высокой прибыльности. Наиболее рациональная политика состоит в обеспечении оптимального сочетания ликвидности и прибыльности предприятия.

Наряду с приведенными показателями для оценки состояния ликвидности можно использовать показатели, основанные на денежных потоках: чистый денежный поток (NCF — Net Cash Flow); денежный поток от операционной деятельности (CFO — Cash Flow from Operations); денежный поток от операционной деятельности, скорректированный на изменения оборотного капитала (OCF — Operating Cash Flow); денежный поток от операционной деятельности, скорректированный на изменения оборотного капитала и удовлетворения потребности в инвестициях (OCFI — Operating Cash Flow after Investments); свободный денежный поток (FCF — Free Cash Flow).

При этом независимо от стадии жизненного цикла, на котором находится предприятие, менеджмент вынужден решать задачу определения оптимального уровня ликвидности, поскольку, с одной стороны, недостаточная ликвидность активов может привести как к неплатежеспособности, так и к возможному банкротству, а с другой стороны, избыток ликвидности может привести к снижению рентабельности. В силу этого современная практика требует появления все более совершенных процедур проведения анализа и диагностики состояния ликвидности.

Собственный капитал в балансе — это…

Что такое собственный капитал

Традиционный метод расчета собственного капитала по балансу (формула)

Что входит в собственный капитал по балансу: расчет по Минфину

Какая строка в балансе содержит показатель собственного капитала

Какова оптимальная средняя величина собственного капитала

Итоги

Что такое собственный капитал

В экономической науке и практике существует два определения сущности собственного капитала (СК):

- активы предприятия, фиксируемые без учета обязательств соответствующего субъекта;

- комплекс показателей, из которых складывается капитал предприятия.

Подход, основанный на первом определении находит отражение в некоторых НПА. Так, например, в п. 3 ст. 35 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ указано, что в банковских и страховых организациях, а также в НПФ вместо чистых активов производится расчет собственного капитала. В п. 29 приказа Минсельхоза РФ от 20.01.2005 № 6 отмечено, что общепринятое понимание СК как разницы между стоимостью имущества и обязательствами фирмы соответствует сущности чистой стоимости имущества или чистых активов.

Таким образом, вполне правомерно рассматривать понятие чистых активов и собственного капитала как взаимозаменяемые либо являющиеся одной и той же экономической категорией, соответствующей объему имущества фирмы за вычетом обязательств.

Теперь о втором определении собственного капитала в балансе — это понятие (в соответствии с другой концепцией) содержит совокупность следующих показателей:

- уставный, добавочный, а также резервный капитал;

- собственные акции, которые выкуплены у акционеров;

- нераспределенная прибыль фирмы;

- результат переоценки внеоборотных активов организации.

Можно отметить, что данным пунктам соответствуют строки 1310—1370 бухгалтерского баланса.

Многие эксперты считают данную концепцию традиционной. Подобный подход используется не только в РФ, но и в других странах мира (в этом случае зарубежными экономистами могут задействоваться показатели, близкие тем, которые присутствуют в строках российского бухгалтерского баланса).

Применение 1 или 2 подхода зависит от конкретной цели расчета собственного капитала. В частности, руководству компании может быть дана рекомендация задействовать тот или иной метод со стороны инвесторов, банков, принимающих решение по кредиту, либо собственников фирмы. Выбор того или иного подхода может зависеть от субъективных предпочтений менеджмента, влияния конкретной управленческой или научной школы на выработку руководством фирмы соответствующих решений.

Подход к определению понятия собственного капитала также предопределяется традициями, сложившимися в правовой и экспертной среде конкретного государства. В России, в принципе, распространены оба подхода. Возможные факторы выбора 1 либо 2 мы обозначили выше.

Традиционный метод расчета собственного капитала по балансу (формула)

Вычислить величину СК по традиционному методу очень просто. Для этой цели достаточно определиться с тем, какая цифра указана в строке баланса 1300.

Т. е. формула СК в данном случае такова:

Ск = стр. 1300.

Однако если говорить об интерпретации сущности собственного капитала как чистых активов, то расчет собственного капитала в балансе — это уже задача посложнее. Рассмотрим особенности ее решения.

Что входит в собственный капитал по балансу: расчет по Минфину

Если принять во внимание, что чистые активы по существу равнозначны собственному капиталу в балансе, это позволит определить их сущность исходя из критериев, приведенных в российских НПА. Соответствующих документов довольно много. В числе имеющих наиболее широкое применение — приказ Минфина России от 28.08.2014 № 84н.

Подробнее о положениях приказа Минфина № 84н читайте в .

В соответствии с методом Минфина в структуре активов, принимаемых к расчету собственного капитала, должны присутствовать абсолютно все активы, за исключением тех, которые отражают задолженность учредителей и акционеров по взносам в уставный капитал фирмы.

В свою очередь, обязательства тоже должны учитываться все, кроме некоторых доходов будущих периодов, а именно связанных с получением помощи от государства, а также безвозмездным получением того или иного имущества.

Какая строка баланса содержит показатель собственного капитала

Вычисление по методу Минфина собственного капитала в балансе – это процедура, предполагающая задействование данных из следующих разделов бухгалтерского баланса:

- строки 1400 (долгосрочные обязательства);

- строки 1500 (краткосрочные обязательства);

- строки 1600 (активы).

Также для расчета собственного капитала нужны будут сведения, показывающие величину долгов учредителей хозяйственного общества (условимся именовать их ДУО), при наличии таковых (им соответствует дебетовый остаток по счету 75 на отчетную дату), а также доходы будущих периодов, или ДБП (кредит счета 98).

О том, какими проводками отражаются операции по учету СК, читайте в материале «Порядок учета собственного капитала организации (нюансы)».

Структура формулы, с помощью которой определяются чистые активы и одновременно собственный капитал в балансе, такова. Необходимо:

- Сложить показатели по строкам 1400, 1500.

- Вычесть из числа, получившегося в п. 1, те, которые соответствуют кредиту счета 98 (по доходам в виде помощи от государства и безвозмездного получения имущества).

- Вычесть из числа по строке 1600 дебетовый остаток по счету 75.

- Вычесть из числа, получившегося в п. 3, результат, полученный в п. 2.

Таким образом, формула собственного капитала по Минфину будет выглядеть так:

Ск = (стр. 1600 – ДУО) – ((стр. 1400 + стр. 1500) – ДБП).

О том, кто должен применять такой порядок расчета и как оформляется его результат, читайте в статье «Порядок расчета чистых активов по балансу — формула 2019-2020».

Какова оптимальная средняя величина собственного капитала

Показатели чистых активов должны быть, по меньшей мере, положительными. Наличие у предприятия отрицательных значений собственного капитала в балансе – это, вероятнее всего, признак существенных проблем в бизнесе — главным образом в плане кредитной нагрузки, а также достаточности высоколиквидных активов.

О том, как проводится анализ СК, читайте в материале «Как провести анализ собственного капитала предприятия?».

Чаще всего для оценки используется средняя величина собственного капитала за год, позволяющий наиболее точно определить его колебания во времени. Формула расчета показателя такова:

Ск = (Ск в начале года + Ск в конце года) / 2.

Данные берутся из баланса за соответствующие отчетные периоды.

Крайне желательно, чтобы величина собственного капитала или чистых активов была выше, чем величина уставного капитала фирмы. Данный критерий важен прежде всего с точки зрения сохранения инвестиционной привлекательности бизнеса. Бизнес должен окупать себя, обеспечивать приток новых капиталов. Собственный капитал в достаточной величине — один из наиболее значимых индикаторов качества бизнес-модели фирмы.

Ознакомиться с иными подходами к оценке показателей качества бизнес-модели фирмы вы можете в статье «Как читать бухгалтерский баланс (практический пример)?».

Есть еще 1 аспект значимости собственного капитала в балансе. Если понимать под ним чистые активы, то он должен быть равен либо превышать размер уставного капитала. В ином случае фирма, если это ООО, подлежит ликвидации (п. 4 ст. 90 ГК РФ). Либо нужно будет увеличивать уставный капитал ООО до величины чистых активов. Подобный сценарий возможен также в отношении АО (подп. 2 п. 6 ст. 35 закона № 208-ФЗ).

Подробнее об этих ситуациях и их последствиях читайте в материале «Каковы последствия, если чистые активы меньше уставного капитала?».

Итоги

Представление о величине собственного капитала в балансе дает значение, указанное в его строке 1300. Однако по своей сути собственный капитал отвечает понятию «чистые активы». Для расчета чистых активов существует утвержденная Минфином России формула, основанная на данных баланса, но принимающая их в расчет с учетом некоторых нюансов. Величина собственного капитала крайне важна для оценки финансового положения фирмы. Особое значение имеет ее соотношение с величиной уставного капитала.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Постоянные активы

Постоянные активы — это сумма капитала, вложенного в материально-вещественные объекты и ценности, используемых в процессе производства для воздействия на предметы труда и их преобразование в пригодные к потреблению продукты. Постоянные активы:

- участвуют во множестве циклов производства,

- служат в течение длительного времени,

- переносят свою стоимость на стоимость производимых товаров постепенно, по мере износа путем начисления амортизации.

В составе постоянных активы различают активную и пассивную части.

К активной части постоянных активов относятся машины, оборудование, транспортные средства, непосредственно участвующие в переработке, преобразовании и перемещении предметов труда. Активная часть постоянных активов наиболее подвижна и динамична, в наибольшей степени подвержена влиянию научно-технического прогресса.

К пассивной части постоянных активов относятся здания и сооружения, от наличия, состава и состояния которых зависят условия труда, функционирование машин и оборудования.

Далее:

- базовые активы,

- внеоборотные активы,

- прочие внеоборотные активы,

- амортизируемые активы,

- операционные активы,

- текущие активы,

- оборотные активы,

- чистые оборотные активы,

- прочие оборотные активы,

- монетарные активы,

- постоянный налоговый актив,

- иммобилизованные активы.

Страница была полезной?

Еще найдено про постоянные активы

- Распределительные статьи баланса в анализе показателей ликвидности предприятия Вместе с тем по справедливому замечанию некоторых авторов при расчете коэффициентов ликвидности нужно принимать во внимание постоянные активы и пассивы Постоянные активы это обязательства предприятия перед другими лицами которые постоянно присутствуют

- Оценка фундаментальной стоимости бизнеса в системе финансового менеджмента: методические подходы и практические рекомендации Показатель Год 2014 2015 2016 2017 2024 1 2 3 4 5 6 7 8 АКТИВЫ 1 Постоянные активы 224 085 271 924 320 439 369 638 734 039 1.1

- Определение нормативных значений коэффициентов финансовой устойчивости для организаций различных видов экономической деятельности в условиях применения отдельных политик финансирования активов При этом методика расчета основывается на таких двух экономических величинах как постоянная и переменная часть оборотных активов Постоянная часть оборотных активов — это тот минимум который необходим предприятию для осуществления операционной

- Финансовая устойчивость организации и критерии структуры пассивов В Савицкой А Д Шеремета 1,2,6 относятся коэффициенты независимости зависимости финансовой устойчивости финансирования финансовой активности плечо финансового рычага маневренности собственного капитала обеспеченности собственными оборотными средствами обеспеченности запасов собственными источниками постоянного актива Отметим что в теории и практике финансового анализа существует проблема точности исчисления собственного

- Проблема управления финансовым состоянием сельскохозяйственной организации в рамках повышения рентабельности собственного капитала Оборачиваемость постоянных активов 0,44 0,57 0,53 Оборачиваемость оборотных текущих активов 1,28 2,03 1,46 Оборачиваемость всех активов

- Анализ как этап аудиторской проверки расчётов по налогу на прибыль ПНА — постоянный налоговый актив ОНА — отложенный налоговый актив ОНО — отложенное налоговое обязательство При получении

- Теоретические и практические аспекты оценки ликвидности предприятия Труднореализуемые активы 356 4 Постоянные пассивы 21517 -21161 2015 год 1. Наиболее ликвидные активы 828 1.

- Матрица в управлении оборотным капиталом Целесообразно также рассмотреть варианты по реализации части постоянных активов не используемых в процессе производства Перемещение в квадрант IV является самым неблагоприятным сценарием

- Показатели самофинансирования компании: методы оценки и практическое применение MFNI При анализе показателей самофинансирования по чистой прибыли вначале устанавливается какая ее часть направляется на увеличение накопленного капитала а после этого определяется на финансирование каких активов оборотных средств или постоянных активов эта часть прибыли направляется Коэффициент MFNI позволяет определить сколько чистой прибыли компании направлено

- Политика управления оборотным капиталом в холдинге Альтернативные модели финансирования оборотных активов определяются источниками финансирования их постоянной и переменной частей Постоянная часть оборотных активов это оборотные средства по объему и структуре имеющиеся даже в период

- Выбор комплексной политики оперативного управления оборотными активами организации и источниками их финансирования Принято полагать что внеоборотные активы фирмы и постоянная часть оборотных активов необходимый объем для осуществления нормальной производственной деятельности должны

- Анализ моделей управления оборотным капиталом В агрессивной модели долгосрочные пассивы покрывают внеоборотные активы и постоянную часть оборотного капитала Иными словами долгосрочных пассивов достаточно для покрытия необходимого для

- Особенности управления внеоборотными и оборотными активами организации По мнению Ю Н Воробьева управление активами это постоянный процесс анализа прогнозирования планирования организации регулирования и контроля формирования и использования ресурсов

- Экономические показатели оценки использования активов предприятия (на примере ОАО ЧЭМК) Увеличение рентабельности активов возможно по двум причинам уменьшения оборотных средств или постоянных активов Для чего необходим комплекс мер включая продажу неэффективного оборудования сокращение непроизводственных активов сокращение

- Современное понимание управления рисками оборотных активов промышленных предприятий занятых производством тяжелых технических тканей Прочие Денежные активы 1 Постоянный контроль поддержания оптимальной величины денежных активов 2. Вложение лишних денежных средств в

- Анализ финансового состояния в динамике Индекс постоянного актива У8 0.681 0.612 0.627 0.571 0.438 -0.243 Коэффициент имущества производственного назначения У10 0.574

- Финансовый анализ в системе менеджмента организации Прибыль является не только результатом функционирования активов но и условием дальнейшего развития организации экономическим обоснованием выплаты доходов собственникам на вложенный капитал АКТИВ ПACСИВ Постоянный капитал Долгосрочные внеоборотные активы основной капитал основные средства нематериальные активы долгосрочные финансовые

- Анализ рыночной устойчивости Индекс постоянного актива 0.571 0.438 -0.133 10. Коэффициент имущества производственного назначения 0.702 0.671 -0.031 11. Коэффициент

- Особенности аудита ликвидности баланса коммерческих организаций Таким образом первые три группы представляют собой текущие активы а четвертая постоянные активы Пассив баланса также подразделяется на четыре группы по степени срочности их оплаты П1

- Подходы к формированию и распределению прибыли хозяйственного субъекта: своременный аспект ПНА постоянные налоговые активы ОНО отложенные налоговые обязательства ОНА отложенные налоговые активы Отложенные налоговые обязательства приводят