Содержание

- Анализ прибыли и рентабельности

- Анализ динамики и структуры выручки от реализации продукции и факторов ее изменения розничного торгового предприятия ООО «Орион ДВ»

- Что такое анализ прибыли предприятия

- Методы анализа прибыли

- Анализ прибыли организации – примеры

- 1. Введение – общее понятие о балансовой прибыли предприятия.

- 2. Анализ балансовой прибыли.

- 3. Состав балансовой прибыли

- 4. Формула балансовой прибыли

- 5. Расчет балансовой прибыли

- 6. Заключение

- Анализ доходов и расходов организации

- Доходы организации: понятие, виды

- Методы повышения уровня доходов коммерческих организаций

- Расходы организации: понятие, виды

- Пример анализа доходов и расходов организации

- Ответы на часто задаваемые вопросы по теме “Анализ доходов и расходов организации”

Анализ прибыли и рентабельности

Важнейшей задачей деятельности торгового предприятия является обеспечение стабильной прибыльной работы.

Прибыль представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности, получаемый как разница между совокупными доходами и совокупными затратами торгового предприятия, т.е. прибыль — это превышение доходов над расходами. Наиболее полно экономическая сущность прибыли торгового предприятия проявляется через выполняемые ею функции. Она выступает как:

- — главная цель предпринимательской деятельности и фактор повышения материальной заинтересованности работников;

- — мера эффективности торгово-хозяйственной деятельности;

- — источник финансовых ресурсов для развития предприятия и источник увеличения его рыночной стоимости;

- — источник формирования доходной части федеральных и местных бюджетов.

Систематизировать прибыль предприятия можно по следующим классификационным признакам:

- — по источникам формирования прибыли:

- а)прибыль от реализации товаров и услуг;

- б)прибыль от реализации имущества;

- в)прибыль от внереализационных операций

- — формирование прибыли по основным видам деятельности предприятия:

- а)прибыль от торговой деятельности;

- б)прибыль от инвестиционной деятельности;

- в)прибыль от финансовой деятельности

- — по составу элементов, формирующих прибыль:

- а)маржинальная;

- б)валовая (балансовая);

- в)чистая;

- г)прибыль, остающаяся в распоряжении предприятия.

- — по планируемому объему деятельности:

- а)минимальная;

- б)нормальная;

- в)целевая;

- г)максимальная.

- — по рассматриваемому периоду формирования прибыли:

- а)прибыль предшествующего периода;

- б)прибыль отчетного периода;

- в)прибыль планового периода.

- — по характеру использования прибыли:

- а)капитализированная (нераспределенная);

- б)потребленная (распределенная).

- — по значению итогового результата хозяйствования

- а)положительная прибыль;

- б)отрицательная прибыль (убыток).

Прибыль предприятия формируется под влиянием различных факторов, которые делятся на внешние (не зависящие от предприятия) и внутренние. К внешним факторам можно отнести инфляцию, изменения в законодательных и нормативных документах в области ценообразования, кредитования, налогообложения предприятий, оплаты труда работников; природные условия и др. внутренние факторы подразделяются на основные (связанные с осуществлением торгово-технологического процесса) и вспомогательные.

Основные факторы, в свою очередь, подразделяют на экстенсивные и интенсивные.

Экстенсивные — факторы, влияющие на прибыль через количественные изменения (изменение товарооборота, уровня торговых надбавок, времени работы магазина, торговых площадей, среднесписочной численности работников и т.д.)

Интенсивные — факторы, влияющие на прибыль через качественные изменения (повышение производительности труда, качества торгового обслуживания, квалификации работников; внедрение прогрессивных методов обслуживания; компьютеризация и пр.).

В таблице 29 проведен анализ показателей прибыли и рентабельности работы магазина.

Таблица 29

Основные показатели хозяйственной деятельности магазина «NEXT » 2012-2013гг

В 2013 году произошел рост суммы товарооборота на 4,7% и составил 29420,1 тыс.р., темпы роста товарооборота составляют соответственно 104,7%, на данное увеличение повлияло как увеличение цен в общем, так и увеличение количества проданного товара. В 2013 году наблюдается рост суммы издержек обращения на 6,6 тыс.р., это безусловно связано с ростом товарооборота, однако их рост в процентном соотношении составил меньше, чем рост товарооборота, таким образом можно сказать, что уровень издержек обращения снизился на 0,56%. В 2012 году также произошел рост товарных запасов, данный рост аналогичен росту товарооборота, а именно 4,7% и в абсолютной величине на 135,9 тыс.р., уровень данного показателя к товарообороту остался на уровне 2012 года. Рост товарооборота на одного работника зависит непосредственно от роста товарооборота в целом, аналогичная ситуация и с ростом товарооборота на м2 торговой площади. В целом в результате деятельности предприятия сумма прибыли от реализации товаров в 2013 году увеличилась на 38,4 тыс.р. и составила 472,5 тыс.р.Также можно заметить что соблюдается эффект масштаба Тпр>Тт/о> Тио, а именно 108,8>104,7>101,4, соответственно можно сделать вывод о том, что предприятие работает эффективно.

В целом в результате деятельности предприятия сумма прибыли от реализации товаров увеличилась на 38,4 тыс. руб., балансовой прибыли -на 37,62 тыс. р. В связи с тем, что магазин не платит налог на прибыль, размер чистой прибыли равен величине балансовой прибыли. Изменение суммы товарооборота и величины различных видов прибыли вызвало изменение величины рентабельности деятельности торгового предприятия. Изучение показателя рентабельности продаж говорит о повышении эффективности работы магазина: уровень рентабельности исходя из прибыли от реализации вырос на 0,6%, а исходя из балансовой и чистой прибыли на 0,4%.При этом также о повышении рентабельности деятельности предприятия свидетельствует повышение отношения прибыли от реализации товаров к величине валового дохода и к величине издержек обращения предприятия. Это соотношение повысилось соответственно на 3,28% и 9,07%.Увеличению прибыли способствовали изменение товарооборота, уровня валового дохода и издержек обращения:

?Пт=(Тф — Тпл)*Ппл/100,

где ?Пт — влияние изменения объема товарооборота на прибыль, тыс. руб.;

Тф и Тпл — фактический и плановый товарооборот, тыс. руб.;

Ппл — плановый уровень прибыли от реализации, %.

?Пувд = (УВДф — УВДпл)*Тф/100.

При анализе финансовых результатов деятельности предприятия исследуются: абсолютная величина прибыли. Если она продолжительна, предприятие работает прибыльно, если отрицательна — убыточно; динамика показателей прибыли предприятия за текущий анализируемый период, которая свидетельствует об ухудшении или улучшении финансового состояния предприятия; структура прибыли; влияние отдельных факторов на динамику прибыли. Анализ уровня и динамики прибыли. Для анализа и оценки уровня и динамики показателей прибыли составлена таблица № 1, в которой использованы данные бухгалтерской отчётности предприятия, представленные в отчёте о прибылях и убытках (форма № 2).

Таблица 30

Динамика прибыли магазина «NEXT»

|

Показатель |

Отчётный период |

Аналогичный период прошлого года |

Изменение |

|

|

абсолютное |

отчётный период к предшествующему, % |

|||

|

Выручка от продаж продукции за минусом НДС, акцизов |

132,94 |

|||

|

Себестоимость продаж товаров продукции, работ, услуг |

134,02 |

|||

|

Валовая прибыль |

93634,6 |

4432,4 |

104,7 |

|

|

Коммерческие расходы |

128,92 |

|||

|

Прибыль (убыток) от продаж |

110,61 |

|||

|

Сальдо внереализационных результатов |

||||

|

Сальдо операционных результатов |

28,20 |

|||

|

Прибыль до налогообложения |

68,97 |

|||

|

Нераспределённая прибыль |

64,94 |

На основе таблицы 30 проведём оценку за анализируемый отчётный период. Из данных этой таблицы видно, что в отчётном периоде прибыль до налогообложения магазина «NEXT» составила 40 тыс. руб., по отношению к предшествующему году она уменьшилась на 31%. Соответственно нераспределённая прибыль также уменьшилась на 35,1% и составила 50 тыс. руб. Следует отметить, что по отношению к аналогичному периоду прошлого года выручка от продаж продукции выросла на 132,94% и составила 1746 тыс. руб. Однако себестоимость продаж продукции растёт опережающими темпами (134,02), что привело к увеличению прибыли от реализации продукции в отчётном периоде на 86,1%. Кроме того, убыток от внереализационных результатов в отчётном периоде получился равным 0. Увеличение внереализационных расходов, таким образом, привело к снижению прибыли отчётного периода на 41,64%.

Факторный анализ прибыли магазина «NEXT». Он производится на основе данных таблицы 30. Определим влияние изменения выручки от продаж на изменение прибыли от реализации (P1):

P1= N1 -N0,

где N1 — выручка от продаж за отчетный год;

N0 — выручка от продаж за аналогичный период прошлого года.

P1 = 7046 — 5300 = 1746

Эта дополнительная прибыль была получена от увеличения прочей реализации. На прибыль от реализации большое влияние оказывает себестоимость. Для её анализа составляем таблицу 31.

Таблица 31

Структура себестоимости на магазин «NEXT»

|

Показатель |

2013 г., тыс. руб. |

2014 г., тыс. руб. |

Динамика, % |

|

Себестоимость продукции |

134,02 |

||

|

Выручка от продажи товаров |

132,9 |

||

|

Арендная плата |

|||

|

Коммерческие расходы |

128,92 |

||

|

Управленческие расходы |

|||

|

Итого |

131,5 |

При анализе таблицы видно, что произошло снижение себестоимости продукции на 1503 тыс. рублей или 34,02.% (4418-5921=1503; 1503/4418=34,02). Это уменьшение произошло в основном за счет снижения выпуска продукции, а не за счет снижения трудоемкости производственных процессов, материалоемкости производства и так далее. Далее из этого следует снижение коммерческих расходов, так как этот показатель связан с реализацией продукции. Чем меньше выпускается и реализовывается продукции, тем меньше затраты на управление и на ее реализацию. Себестоимость продукции возросла на 134,02%.

Из всего вышеперечисленного можно сделать вывод, что себестоимость по таким показателям как продукция, коммерческие расходы снизилась, а по аренде, работе и услугам увеличилась, что в свою очередь привело к тому, что полная себестоимость практически не изменилась. Определим влияние на прибыль изменения себестоимости (P2).

P2 = S1 — S0,

где S1 — полная себестоимость за отчетный год,

S0 — полная себестоимость за прошлый год.

P2 = 14551 — 11066 = 3485 (тыс. руб.)

Сумма факторных отклонений дает общее изменение прибыли от реализации продукции за отчетный год:

Pа = P1- P0,

где P1 и P0 — прибыль от продаж за отчетный и базисный периоды соответственно;

Pа — общее изменение прибыли от реализации товарной продукции.

Pа = 73 — 66 =7 (тыс. руб.).

Для более наглядного сопоставления влияния каждого фактора на прибыль от реализации товарной продукции следует составить следующую таблицу:

Таблица 32

Факторы, воздействующие на прибыль

|

Фактор |

Абсолютная величина, тыс. руб. |

Удельный вес, % |

|

-100,4 |

||

|

-200,4 |

||

|

Абсолютная сумма отклонений |

Качественный анализ факторов позволяет сделать вывод о том, что прибыль от реализации продукции на магазин «NEXT» возрастает лишь за счет увеличения выручки от реализации, причем не от реализации продукции, а от предоставления работ и услуг и от арендной платы, что ставит предприятие в зависимость от заказчиков работ и от арендаторов. Влияние же себестоимости на прибыль не столь заметно, что лишний раз подтверждает тот факт, что финансово-производственное состояние предприятия далеко от благополучного.

Таблица 33

Структура прибыли магазин «NEXT»

|

Показатель |

Отчётный период |

Аналогичный период прошлого года |

Отклонение, % |

||

|

Абсолютное значение |

Удельный вес, % |

Абсолютное значение |

Удельный вес, % |

||

|

Прибыль (убыток) отчётного периода -всего |

|||||

|

В том числе: Прибыль (убыток) от продаж |

182,5 |

113,8 |

68,7 |

||

|

Прибыль от финансовых операций |

|||||

|

Прибыль от прочей реализации |

-82,5 |

5,2 |

-50,4 |

||

|

Прибыль от финансово — хозяйственной деятельности |

-8,6 |

||||

|

Прибыль от внереализацион- ных операций |

|||||

|

Чистая прибыль |

67,5 |

72,4 |

-4,9 |

В данную таблицу включены такие обобщающие показатели, как:

Отчётный период:

Ппр = стр. 90 — стр. 100 = 0-33 = -33.

Пфхд = Пп + Пфо + Ппр = 73 — 33 = 40.

Пвн = стр. 120 — 130 = 0.

У1 = Пп / П0 * 100% = 73/40 * 100% = 182,5

У2 = Ппр / П0 * 100% = -33/40 * 100% = -82,5.

У3 = Пч / П0 * 100% = 27/40 * 100% = 67,5.

Базисный период:

Ппр = стр. 90 — стр. 100 = 120 — 117 = 3.

Пфхд = Пп + Пфо + Ппр = 66 + 3 = 69.

Пвн = стр. 120 — 130 = 0 — 11 = -11.

У1 = Пп / П0 * 100% = 66/58 * 100% = 113,8.

У2 = Ппр / П0 * 100% = 3/58 * 100% = 5,2.

У3 = Пфхд / П0 * 100% = 69/58 * 100% = 119.

У4 = Пвн / П0 * 100% = -11/58 * 100% = -19

У5 = Пч / П0 * 100% = 42/58 * 100% = 46,6.

Изменения в структуре прибыли магазина «NEXT» характеризуются данными таблицы 26, из которых следует, что в отчётном периоде произошли положительные изменения в структуре прибыли данного предприятия. На 68,7% увеличилась доля прибыли от продаж продукции, на 50,4% упала доля прибыли от прочей реализации. Однако в отчётном периоде возросла доля прибыли от внереализационных операций (на 19%), а доля прибыли, остающаяся в распоряжении предприятия (чистой) уменьшилась на 4,9% по сравнению с предшествующим периодом.

Анализ налогооблагаемой прибыли. Для налоговых органов и предприятия большой интерес представляет налогооблагаемая прибыль, так как от этого зависит сумма налога на прибыль, а соответственно и сумма чистого дохода. Для определения величины налогооблагаемой прибыли необходимо из балансовой суммы прибыли вычесть: доход предприятия от ценных бумаг, долевого участия в совместных предприятиях и других внереализационных операций, облагаемый налогом по специальным ставкам и удерживаемый у источника его выплаты; прибыль, по которой установлены налоговые льготы в соответствии с действующим налоговым законодательством.

?Пуио = -(УИОф — УИОпл)*Тф/100,

где ?Пуио — влияние изменения уровня издержек обращения, тыс. руб.;

УИОф и УИОпл — фактический и плановый уровни издержек обращения, %.

- ?Пт = (164250,0-142350,0)*9,1/100 = 1992,9 тыс. руб.

- ?Пувд = (22,5-22,1)*164250,0/100 = 657,0 тыс. руб.

- ?Пуио = -(13,16-12,93)*164250,0/100 = -377,8 тыс. руб.

Влияние факторов отражены в таблице 34.

Таблица 34

Влияние факторов на прибыль

По данным таблицы можно сделать вывод, что рост товарооборота привел к увеличению прибыли на 20,6 тыс.р., а рост уровня валового дохода на 2,9 тыс.р. Общее влияние всех факторов составило 25,1 тыс.р. На основании этих данных можно сделать вывод, что увеличение прибыли произошло в основном за счет роста товарооборота. Положительно повлияло также увеличение уровня валового дохода, а также уменьшение уровня издержек обращения положительно сказалось на увеличении прибыли.

Анализ динамики и структуры выручки от реализации продукции и факторов ее изменения розничного торгового предприятия ООО «Орион ДВ»

Для анализа динамики показателей выручки от реализации используют величины этого показателя, полученные в отчетном и предыдущем году, а так же рассчитывают показатели по периодам времени внутри года.

Анализ выручки от реализации продукции начинается с изучения ее динамики и структуры. При этом используются данные формы №2 «Отчет о прибылях и убытках». Факторная модель выручки от реализации имеет следующий вид:

ВР = Прп + Zпол = Прп + МЗ + А + ЗП + Осоц +Z , (2.1)

где Прп — прибыль от реализации продукции;

Zпол — полная себестоимость реализованной продукции, включая управленческие и коммерческие расходы;

А — амортизация;

ЗП — заработная плата;

Осоц — отчисления на социальное страхование;

Z — прочие затраты .

Для наглядности расчета составим таблицу 2.4.

Таблица 2.4 — Анализ динамики и структуры выручки от реализации продукции ООО «Орион ДВ», тыс.руб.

Проанализировав результаты расчета показателей, можно сделать следующие выводы:

- — выручка от реализации товаров и услуг в отчетном году выросла на 541 тыс.руб;

- — учитывая, что по статье «Себестоимость реализованной продукции» в торговых организациях отражается покупная стоимость товаров, выручка от которых отражена в данном периоде, то естественно удельный вес себестоимости составляет 53%;

- — статья «Заработная плата» имеет удельный вес 13,4%;

- — наблюдается снижение удельного веса по статье «Прибыль» и составляет 17 тыс.руб. или 3%.

Для анализа выручки используем три факторные модели:

ВР = Оо + ТП1 — Впр — Пот -О1; (2.2)

где ВР — объем реализованной продукции без НДС и акцизов;

Оо — остаток нереализованной продукции на начало отчетного периода;

ТП1 — фактический объем поступления товаров;

Впр — прочее выбытие продукции;

О1 — остаток нереализованной продукции на конец отчетного периода;

Пот — продукция, отгруженная, но не оплаченная в отчетном периоде .

Проведем анализ выручки балансовым методом. Для этого составим таблицу 2.5.

Таблица 2.5 — Балансовый метод анализа выручки от реализации ООО «Орион ДВ», тыс.руб.

Таким образом, результаты расчета изменения объема реализованной продукции балансовым методом свидетельствуют о том, что в отчетном периоде наблюдается увеличение остатков нереализованных товаров на начало и конец отчетного периода, и снижение объема реализованной продукции.

Остановимся на методике определения влияния структурного фактора на прирост результативного показателя с помощью способа цепных подстановок.

Выручка от реализации продукции (В) зависит не только от цены (Ц) и количества реализованной продукции (VРП), но и от её структуры (УДi), если возрастет доля продукции высшей категории, которая продается по более высокой цене, то выручка за счет этого увеличится, и наоборот. Факторная модель этого показателя может быть записана так:

В = У (VРПобщ УДi Ц1) (2.3)

Для наглядности составим таблицу 2.6.

Таблица 2.6 — Анализ структурных изменений продукции ООО «Орион ДВ»

ВР = Об Коб ; (2.4)

где Об — средний остаток оборотных средств по балансу;

Коб — коэффициент оборачиваемости оборотных средств .

Проведем анализ выручки методом цепных подстановок:

ВРбаз=ОббазКоббаз=430,53,4=1463,7

ВРусл=ОботчКоббаз=6043,4=2053,6

ВРотч=ОботчКоботч=6043,5=2114

Таким образом, в отчетном периоде наблюдается увеличение выручки за счет изменения суммы оборотных средств на 589,9 (2053,6 — 1463,7), и изменение выручки за счет увеличения коэффициента оборачиваемости оборотных средств в сумме 60,4 (2114 — 2053,6). Увеличение коэффициента оборачиваемости, в свою очередь, свидетельствует об эффективном использовании активов.

Для выявления резервов выручки в ООО «Орион ДВ», проведем сравнительный анализ результатов финансовой деятельности с результатами деятельности однотипного передового предприятия ООО «Дамское счастье». Результаты представим в таблице 2.7.

Таблица 2.7 — Показатели финансовой деятельности ООО «Орион ДВ» за период 2005-2008 г. и однотипного предприятия ООО «Дамское счастье», тыс.руб.

|

Показатели |

2005 год |

2006 год |

2007 год |

2008 год |

ООО «Дамское счастье»за 2006 год |

|

Активы |

|||||

|

Кредиторская задолженность |

|||||

|

Собственный капитал |

|||||

|

Объем продаж |

|||||

|

Прибыль до налогообложения |

— 75 |

— 178 |

— 117 |

||

|

Рентабельность продаж, % |

— 2,6 |

— 7,3 |

— 4,2 |

— 4,5 |

2,1 |

Сравнивая результаты деятельности предприятий розничной торговли ООО «Орион ДВ» и ООО «Дамское счастье» видно, что по предприятию ООО «Орион ДВ»: объем продаж ниже на 1424 тыс.руб.; у предприятия убытки в сумме 178 тыс.руб.; кредиторская задолженность выше на 199 тыс.руб.; собственный капитал составляет 11 %, а активы — 28% к данным предприятия ООО «Дамское счастье»; рентабельность продаж минусовая. Прибыльность — один из важнейших критериев успешной деятельности предприятия и свидетельствует о том, что доходы превышают его издержки, связанные с получением доходов. В нашем примере на протяжении четырех лет предприятие несет убытки. При отрицательной прибыльности предприятие не имеет источников развития и способно обанкротиться.

Рассмотрим ряд финансовых показателей деятельности ООО «Орион ДВ», на основании которых удастся сформулировать объективное суждение о состоянии предприятия в определенный период времени. Проведенный анализ выручки от реализации товаров и услуг показывает:

- 1. Выручка от реализации товаров и услуг увеличилась на 541 тыс.руб.;

- 2. Наблюдается снижение удельного веса по статье «Прибыль» на 3 %;

- 3. Увеличение выручки за счет увеличения коэффициента оборачиваемости оборотных активов, что свидетельствует об эффективном использовании активов;

- 4. Наблюдается рост объема выручки от реализации товаров, работ и услуг из-за роста цен. Но в то же время выручка снизилась за счет уменьшения объема реализации. Таким образом, произведенными расчетами выявлен резерв выручки — 153,7 тыс.руб., который может быть реализован при увеличении объема продукции.

В управленческих целях анализ прибыли предприятия проводится для повышения эффективности деятельности и финансовых результатов. Какие методики для этого используются? Как осуществляется анализ формирования прибыли? Рассмотрим существующие способы на конкретных примерах.

Что такое анализ прибыли предприятия

Поскольку основной показатель успешности бизнеса – это прибыль, ее анализ является наиболее важной задачей управленца. При исследовании анализ показателей прибыли проводится с учетом имеющихся у компании активов и ресурсов, включая материальные, трудовые и финансовые. Существует множество вариантов расчета, среди которых можно выделить следующие направления:

- Проводимые внутренними или внешними пользователями.

- Выполняемые по всему предприятию в целом или по отдельным направлениям его деятельности, а также в разрезе подразделений.

- Проводимые за отдельно заданный период или же за все время существования организации.

- Прочие способы в зависимости от поставленных задач.

Методы анализа прибыли

Любая методика анализа прибыли реализуется с помощью учетных данных предприятия за заданный период (периоды). Как правило, сначала выполняется оценка общих показателей в целом по компании, а затем проводится анализ динамики прибыли по отдельным статьям, видам деятельности, подразделениям. Наиболее часто используются такие методы:

- Факторный – этот способ позволяет проанализировать как чистую прибыль, так и валовую, от продаж, а также до налогообложения. Бывает одно- и многофакторным. К примеру, анализ прибыли от продаж выполняется путем расчета абсолютных и относительных изменений показателей выручки, себестоимости, издержек, уровня цен. Формула для определения влияния любого фактора – Степень влияния фактора = Величина изменения прибыли / Величина изменения фактора.

- Структурно-динамический – такой вариант помогает проанализировать показатели изменения прибыли в динамике, то есть за заданные периоды. При этом значения прибыли сравниваются по ее виду с анализом полученных отклонений. К примеру, при анализе прибыли чистой необходимо не только сравнить полученные результаты, но и определить динамику изменения структуры итоговой чистой прибыли, то есть степень влияния на конечные результаты отдельных направлений деятельности.

- Индексный – этот способ дает возможность наглядно сопоставить сложные показатели в целях аналитики путем вычисления относительных величин – индексов. При этом расчеты выполняются, исходя из сравнения всех показателей с базисным (базисный индексный метод) или последовательно друг с другом (цепной индексный метод).

- Сравнительный – такой способ заключается в сравнении показателей прибыли между отраслями, предприятиями, сферами деятельности. Предполагает использование официальных статистических данных.

Анализ прибыли организации – примеры

Чтобы понять, как выполняется анализ формирования прибыли предприятия, рассмотрим типовой пример. Проведем структурно-динамический анализ прибыли торгового предприятия за 2017 и 2016 года. Исходные данные и результаты сведены в таблицу.

По итогам проведенного анализа понятно, что все основные показатели прибыли снизились в 2017 г. по сравнению с 2016 г. Это привело к падению величины чистой прибыли на 12 %. Частично компенсировал убыток рост прочих доходов на 260 % при незначительном повышении прочих расходов на 25 %. Далее можно также проанализировать динамику только прибыли по основным показателям за более широкий период – с 2017 г. по 2014 г. При этом базисными значениями будут данные за 2014 г., а расчет проведен по базисному индексному методу.

Как видно, у предприятия наблюдается значительное снижение прибыли, включая все реализационные показатели. Для того, что определить, какие именно факторы повлияли на падение результатов, требуется провести дополнительный факторный анализ.

Поскольку точный анализ формирования и использования прибыли предприятия включает не только расчеты по основным финансовым показателям, но и анализ распределения прибыли, необходимо понять, как далее использовалась полученная прибыль. Анализ распределения и использования прибыли предприятия включает в себя расчет:

- Величины, направленной на расчеты с учредителями компании.

- Суммы, потраченной на расширение производства.

- Величины созданных фондов – потребления, накопления, резервного и т.д.

Обратите внимание! Процесс распределения прибыли (чистой) должен осуществляться строго в соответствии с Уставом предприятия с учетом действующих нормативных требований.

1. Введение – общее понятие о балансовой прибыли предприятия.

Хозяйственная деятельность предприятия направлена на получение прибыли из различных источников. Результатом всех видов деятельности по итогам финансового периода и будет балансовая прибыль.

Балансовая прибыль предприятия – это общая суммарная прибыль (убыток) предприятия от реализации продукции и доходов (убытков), не связанных с основной деятельностью, полученная в определенный период, зафиксированная во внешней финансовой отчетности.

Величина этого показателя зависит от выбранной учетной политики, нормативные документы дают право субъектам самостоятельно выбирать способы влияния на формирование финансового результата путем выбора методов учета.

Реализация продукция включает в себя продажу произведенных товаров натурально-вещественной формы, выполнение работ и оказание услуг.

Прибыль от реализации продукции характеризует чистый доход предприятия, остальные составляющие балансовой прибыли, чаще всего, отражают перераспределение доходов, созданных ранее в процессе ведения хозяйственной деятельности.

Выявляется балансовая прибыль как конечный результат на основании бухгалтерского учета, оценки статей баланса, формируется по итогам месяца, квартала или года.

2. Анализ балансовой прибыли.

Анализ балансовой прибыли предприятия начинается с оценки выполнения плана по факту и в сравнении с предыдущим отчетным периодом.

Оценка дается общая и составная, в последней проводится анализ составных частей показателя прибыли по элементам.

Главными задачами анализа балансовой прибыли являются:

- выявление причин и факторов невыполнения плана прибыли;

- определение слабых сторон хозяйственной деятельности, убыточных звеньев;

- нахождение источников образования убытков;

- формирование списков резервов для дальнейшего увеличения прибыли/снижения убытков.

В процессе анализа изучают структуру балансовой прибыли, ее состав, динамику выполнения плана в течение отчетного периода.

При изучении показателей в динамике учитываются инфляционные факторы изменения ее итога, выручку корректируют на индекс средневзвешенного роста цен продукции по отрасли, а себестоимость реализованных товаров, работ, услуг, как правило, уменьшают на разницу цен потребленных и задействованных в производстве ресурсов за анализируемый период.

3. Состав балансовой прибыли

Балансовая прибыль предприятия состоит из трех элементов:

- прибыль/убыток от реализации продукции;

- прибыль/убыток от прочей реализации;

- прибыль/убыток от внереализационных операций.

Основным из них является прибыль (убыток) от реализации продукции, его удельный вес в структуре балансовой прибыли обычно превышает 85 %.

Формирование показателя связано с особенностями процесса хозяйственной деятельности.

Например, на предприятиях торговли, снабженческих и сбытовых услуг выручка приравнена к валовому доходу от продажи товаров и исчисляется как разница между покупной и продажной стоимостью реализованных товаров.

Строительные организации имеют право отражать выручку только после подписания ряда документов, подтверждающих, что заказчик работу принял.

Производственный цикл может превосходить отчетный период по срокам, прибыль определяется по фактической себестоимости.

Прочая реализация подразумевает финансовый результат от продажи различных видов имущества, списание их с баланса предприятия.

Сюда может быть включена реализация основных фондов, сырья, материалов, топлива, нематериальных активов.

Перечень внереализационных операций может содержать: доходы от сдачи в аренду имущества, результат финансовых вложений, сальдо оплаченных и полученных штрафов, пени, неустоек, курсовые разницы, судебные издержки, выявленные недостачи либо дооценка активов.

4. Формула балансовой прибыли

Балансовая прибыль предприятия рассчитывается по следующей формуле:

БП=ПРП+ППР+ПВО,

где БП – балансовая прибыль (убыток);

ПРП – прибыль от реализации продукции;

ППР – прибыль от прочей реализации;

ПВО – прибыль от внереализационных операций.

Убыток при расчете показателя обозначается знаком «-«.

В свою очередь прибыль/убыток от реализации товаров, работ услуг определяется по формуле:

ПРП = ВД-Зпр-Н,

где ВД – валовой доход (выручка) от реализации продукции;

Зпр – затраты на реализацию и производство продукции (иначе — полная себестоимость продукции);

Н – сумма всех налогов, включающая налог на добавленную стоимость, акцизы на определенные группы товаров, экспортные тарифы и т.д.

Расчет прибыли (убытка) от прочей реализации исчисляется по формуле:

ППР = ВР – (РР+ОС),

где ВР – выручка от реализации активов предприятия (основных средств, материалов, сырья);

РР – расходы на реализацию (могут включать транспортировку, затраты на рекламу, монтаж-демонтаж);

ОС – остаточная стоимость (для основных средств рассчитывается как разница между первоначальной стоимостью и накопленным износом).

5. Расчет балансовой прибыли

Балансовая прибыль предприятия рассчитывается путем подставления в приведенные выше формулы конечных значений каждого показателя.

Прибыль от реализации продукции определяется как разница между выручкой (без учета налогов) и себестоимостью производства.

Превышение показателя полной себестоимости над суммарной выручкой приводит к образованию убытков.

Валовый доход характеризует финансовый результат хозяйственной деятельности предприятия, выражает завершение производственного цикла, возврат вложенных в производство средств и начало нового оборота. Выручка складывается из поступлений денежных средств различными способами – наличностью в кассу, на счета предприятия в различных банковских учреждениях.

Затраты на производство реализованных товаров, работ, услуг складываются их совокупности всех расходов: стоимости материалов и сырья, оплаты труда, накладных затрат на содержание управленческого и обслуживающего персонала, аренда, коммунальные услуги, техническое сопровождение деятельности, ремонт и т.д.

6. Заключение

Основой для экономического развития предприятия является прибыль.

Показатель балансовой прибыли используется для оценки результатов производственной и финансовой деятельности субъекта хозяйствования, подводит итог эффективности работы предприятия за определенный период, определяет дальнейшие пути развития.

С помощью анализа балансовой прибыли предприятие может корректировать необходимые объемы выпускаемой продукции, качество товаров, работ, услуг, выявлять слабые стороны сбытовой и административной служб.

Стабильный прирост прибыли обеспечивает финансовую стабильность, осуществление капитальных инвестиций, удовлетворение материальных и социальных потребностей персонала, как самого ценного ресурса любого производства.

Анализ доходов и расходов организации

Привет, на связи Василий Жданов в статье рассмотрим анализ доходов и расходов предприятия. Каждая коммерческая фирма организует и совершенствует свою деятельность таким образом, чтобы результаты ее работы приносили собственникам (акционерам) как можно более высокую прибыль. Величина прибыли зависит от уровня доходов и затрат компании, а потому залогом успешного функционирования в условиях рыночной экономики является тщательный анализ доходов и расходов организации, а также принятие мер по оптимизации данных показателей.

Доходы организации: понятие, виды

Чтобы разобраться в сути анализа доходов и расходов, сперва определимся с данными понятиями и разберемся, о каких именно денежных поступлениях и затратах будет идти речь.

Доходы – это совокупность поступивших в распоряжение коммерческой организации объектов имущества и денежных средств, которые стали собственностью данной фирмы. Это могут быть:

- доходы, полученные в результате основного вида деятельности (выручка от продажи товаров/продукции производства, оплата за оказанные услуги или выполненные работы);

- прочие доходы, не связанные с обычными видами деятельности фирмы (проценты по займам от контрагентов, штрафы за несвоевременно выполненные контрагентами обязательства, выручка от продажи части основных средств).

На этом классификация видов доходов не заканчивается, существует ряд иных признаков, по которым доходы могут быть распределены по группам:

| Признак классификации | Виды доходов |

| Вид деятельности (отрасль) |

|

| Налогообложение |

○ от реализации; ○ внереализационные.

|

| Сфера деятельности |

|

| Периодичность поступления |

|

Методы повышения уровня доходов коммерческих организаций

Современные коммерческие компании оперируют тремя методами повышения уровня доходов от основной деятельности:

| Подход к увеличению доходов | Пояснения |

| Увеличение потока клиентов | ● публикация платных и бесплатных объявлений на специализированных сервисах;

● размещение тизерной, таргетированной и контекстной рекламы на интернет-ресурсах; ● публикация статей о компании в различных печатных СМИ; ● предоставление потенциальным покупателям бесплатного пробника продукции, возможности бесплатного тестирования услуги и т.п.; ● рассылка информационных сообщений и предложений с использованием базы потенциальной аудитории; ● покупка рекламы в группах социальных сетей; ● обзвон потенциальных клиентов, ранее не пользовавшихся услугами компании (совершение “холодных звонков”). |

| Увеличение среднего чека | Цель у этого метода может быть стратегическая и тактическая. Данный способ применяется как однократно, так и на постоянной основе. Варианты действий следующие:

● ранжирование по стоимости (от низкой до высокой) с разъяснениями достоинств самого дорогостоящего товара перед самым дешевым; ● увеличение стоимости товара или услуги с одновременным повышением их ценности для покупателя; ● утверждение скидки на 2-ой или 3-ий купленный товар; ● проработка целой линейки товаров, ориентированной на несколько категорий клиентов; ● предложение сопутствующих товаров и услуг к основной покупке. |

| Увеличение процента конверсии (процента вернувшихся за новой покупкой клиентов) | ● найм талантливых и заинтересованных менеджеров и продавцов-консультантов;

● ведение базы клиентов и периодическая работа с ней; ● настройка сервиса услуг. |

| Продвижение (популяризация, повышение узнаваемости) | ● организация выступлений специалистов на массовых мероприятиях (конференциях, выставках, семинарах и т.д.);

● участие представителей фирмы в профильных мероприятиях; ● публикация экспертов компании в печатных изданиях; ● организация флешмобов, акций; ● выпуск книг/брошюр менеджментом компании по теме деятельности фирмы; ● спонсирование каких-либо мероприятий. |

Расходы организации: понятие, виды

В первую очередь, следует пояснить разницу между такими понятиями как “расходы” и “затрат” – зачастую их путают, хотя между данными терминами существует принципиальная разница:

| Различие | Расходы | Затраты |

| Определение термина | Это показатель того, насколько произошло уменьшение экономических выгод по причине появления обязательств и выбытия некоторых активов, кроме случаев снижения размеров вкладов по решению владельцев имущественных ценностей. Другими словами, это стоимость израсходованных ресурсов с целью извлечения прибыли в определенный отрезок времени. | Это оценка стоимости тех ресурсов, которые были потрачены компанией в процессе осуществления деятельности. |

| Отличительные черты | При этом не учитываются случаи выбытия активов:

|

|

На любом предприятии расходы делятся на 2 большие группы (организации сами классифицируют расходы в зависимости от сферы деятельности, особенностей работы, условий расходования ресурсов и прочих критериев):

- Расходы по обычным видам деятельности (обычно расходы, связанные с покупкой сырья и МПЗ, с процессом переработки МПЗ во время производственного процесса и реализации, с продажей товаров и произведенной продукции):

- материальные расходы;

- амортизационные отчисления;

- на оплату труда персонала;

- на соц. нужды;

- другие расходы на производство и реализацию товаров/услуг.

- Прочие расходы (не имеющие отношения к производству и продаже товаров/продукции – например, связанные с уценкой активов, с уплатой штрафов/пеней/неустоек, с просроченной дебиторской задолженностью, с признанными в текущем периоде убытками предшествующих периодов, с процентами по займам, с расходами по оплате банковских услуг, с чрезвычайными ситуациями и т.п.).

То, какие именно расходы будут отнесены к первой группе, зависит от сферы деятельности компании (например, у фирм, занимающихся торговлей и сдачей квартир в аренду, будут совершенно разные классификации расходов). Рассмотрим перечень способов снижения расходов:

| Подход к уменьшению расходов | Пояснения |

| Сокращение затрат на оплату труда персонала | Уменьшить расходы на зарплату сотрудников можно путем перевода некоторых отдельных трудовых функций на фриланс и аутсорсинг. |

| Уменьшение расходов на рекламу | ● сокращение расходов на оплату рекламы;

● оплата рекламы по бартеру; ● выбор наиболее действенных способах рекламирования. |

| Сокращение производственных расходов |

○ уменьшение числа единиц ТС; ○ найм логиста, получение консультации в логистической конторе по поводу уменьшения затрат; ○ передача функций автотранспортного цеха на аутсорсинг.

○ оплата ЖКУ по 2 счетчикам с целью использования новых тарифов; ○ экономное расходование ресурсов.

○ смена места работы предприятия; ○ пересмотр договора аренды; ○ сдача невостребованных площадей в субаренду. |

| Уменьшение доли материальных расходов | ● Пересмотр условий договоров с нынешними контрагентами;

● совершение закупок вместе с иным покупателем у одного и того же поставщика материалов с целью получения оптовой скидки; ● поиск более выгодных контрагентов; ● использование в производстве менее дорогостоящих материалов (по возможности, не в ущерб качеству продукции). |

| Снижение расходов на содержание объектов имущества, невостребованного при производстве | ● реализация амортизированных ОС вместо списания;

● продажа образовавшихся при демонтаже материалов. |

Эксперты в сфере финансов проводят анализ доходов и расходов организации, преследуя 2 основных цели:

- Он помогает выявить тенденции и пропорции распределения прибыли в сравнении с запланированными показателями в отчетном периоде.

- Анализ способствует грамотному выявлению направлений оптимизации финансового результата фирмы.

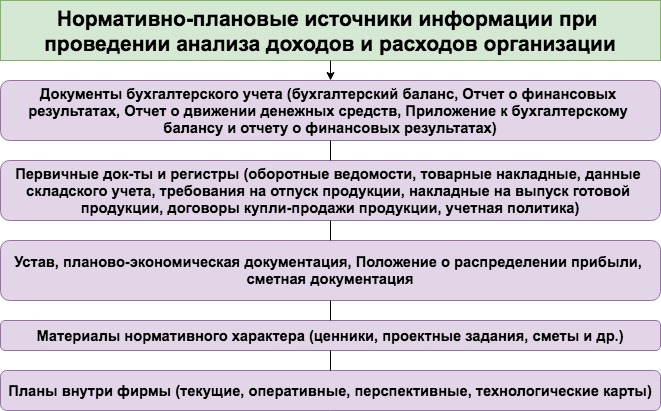

Достоверность сведений, полученных в ходе проведения анализа доходов и расходов, а также их пригодность для исследований зависят от того, откуда была взята информация для анализа хозяйственной деятельности фирмы. На представленной ниже схеме представлены наиболее часто используемые источники информации:

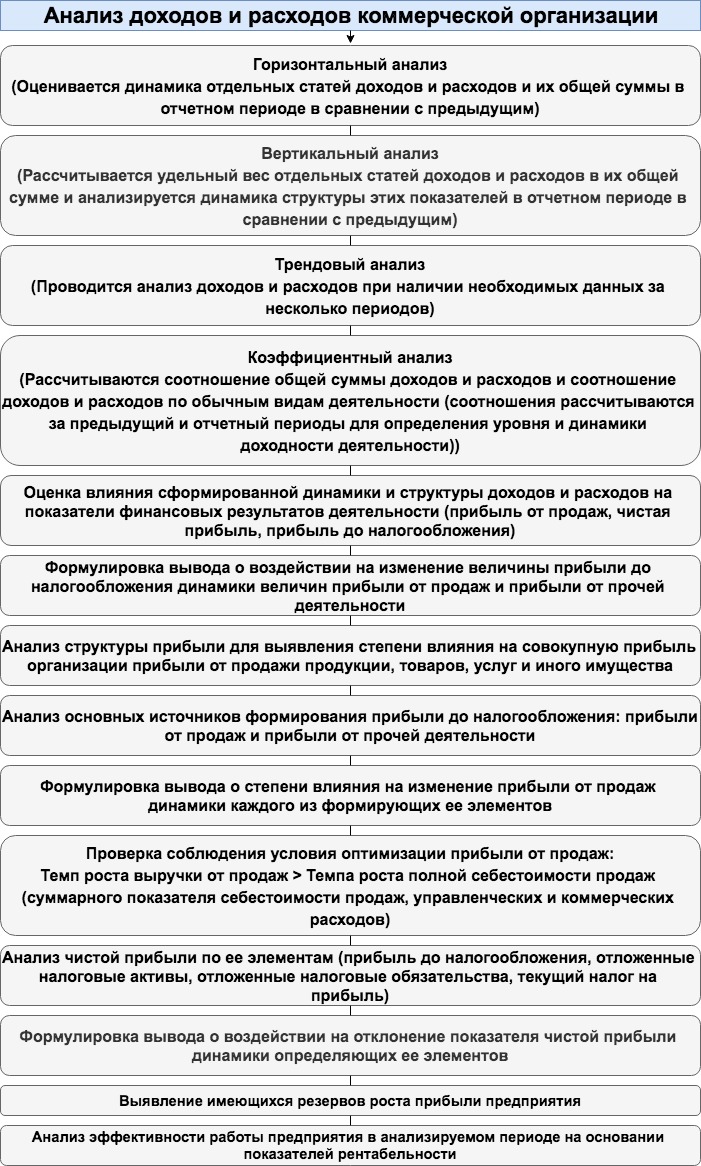

Следующая схема демонстрирует последовательность действий при проведении анализа доходов и расходов коммерческой фирмы:

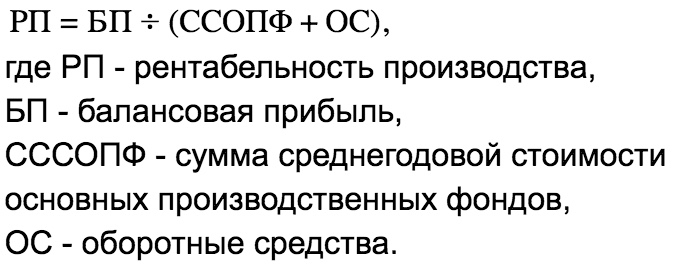

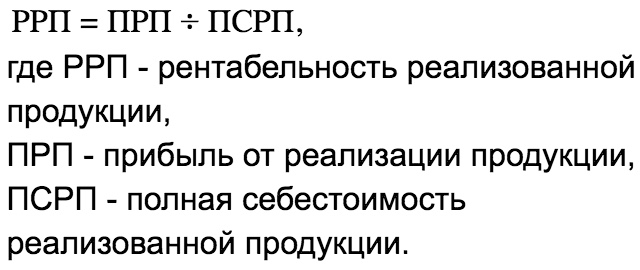

Как видно из схемы анализа, завершающим этапом исследования становится расчет показателей рентабельности. Основными показателями рентабельности являются значения, полученные по формулам:

Пример анализа доходов и расходов организации

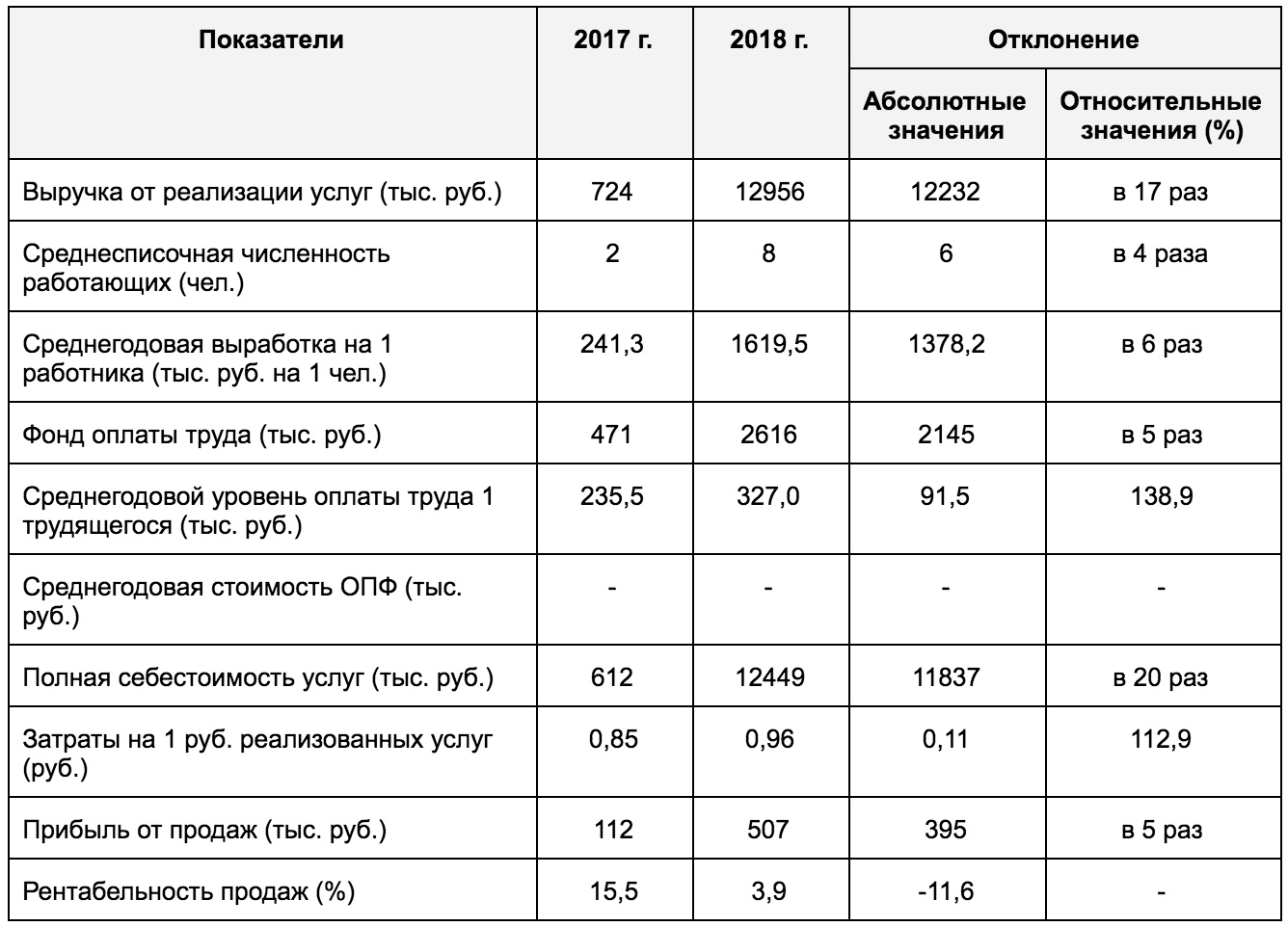

Рассмотрим последовательность проведения анализа доходов и расходов на примере гипотетической компании ООО “Грузовики”. Предположим, что ООО специализируется на перевозке крупногабаритных грузов.

Этап 1. Составим таблицу, в которую внесем основные показатели деятельности ООО “Грузовики” за 2017-2018 гг. Изучив основные технико-экономические показатели, можно сделать выводы о том, что компания получает прибыль (она не убыточна), ведь показатели доходов и прибыли неуклонно растут с момента открытия по настоящий момент. Единственное, что можно посоветовать ООО – это попытаться снизить издержки, чтобы не наблюдать уменьшения рентабельности в перспективе.

Этап 2. Далее рекомендуется провести горизонтальный и вертикальный анализ доходов ООО “Грузовики”. Как видно, доходы ООО “Грузовики” от обычных видов деятельности увеличились в 18 раз в сравнении с предшествующим годом и составили 12 988 000 рублей. Кроме того, в 2018 году отмечались и иные доходы в сумме 32000 рублей. Состояние доходов удовлетворительное по 2 причинам:

- Показатели доходов растут в быстром темпе.

- Наблюдается преобладание доходов от основного вида деятельности (за оказание транспортных услуг и работ) над прочими денежными поступлениями.

Этап 3. Анализ состава, динамики и структуры расходов ООО “Грузовики” за аналогичный период. Выводы по таблице можно сделать следующие:

- Доля расходов по обычным видам деятельности (связанных с выполнением транспортных услуг) – 98,3% в 2018 году (+3,3% в сравнении с 2017 годом), причем управленческие расходы составили 98,2% этих расходов, т.к. менеджмент ООО “Грузовики” принял решение относить расходы по деятельности не к себестоимости, а к управленческим расходам.

- Расходов за 2018 год больше (12 664 000 рублей), чем в 2017 году (12 020 000 рублей), поскольку компания больше расходует средств по обычным видам деятельности (+11 837 000 рублей) и допускает больше прочих расходов (+183 000 рублей).

- Прочие расходы растут из-за удорожания услуг по проведению банковских операций.

Этап 4. Изучение структуры и динамики затрат по экономическим элементам компании за 2017-2018 годы. Обратим внимание не следующую таблицу. Из приведенных в ней показателей очевидны выводы:

- В 2018 году в структуре затрат по экономическим элементам наибольший удельный вес отмечается у затрат на оплату труда и у материальных затрат.

- За 2018 год в 29 раз выросли расходы по экономическим элементам и составили 11 837 000 рублей.

- На 9 026 000 рублей выросли материальные затраты, хотя в 2017 году таковых не было в принципе. Это следствие роста производительности труда.

- Произошел рост страховых взносов в 6 раз (+ 644 000 рублей) по причине роста оплаты труда.

- Затраты на выплату зарплат выросли в 6 раз (+ 2 145 000 рублей), но, поскольку увеличились также прочие расходы, их удельный вес снизился (с 77% до 21%).

- Прочие затраты выросли на 7 000 рублей.

Этап 5. Анализ доходов и расходов ООО “Грузовики”. Соотношение доходов и расходов превышает 1, значит, в целом ООО эффективно, но тенденция к снижению показателя в динамике – это негативным момент (следует увеличивать доходы).

Этап 6. Разовые затраты на создание групп в соц. сетях обусловлены необходимостью поиска целевой аудитории и повышения доходов:

Таблица ниже содержит в себе сведения о регулярных затратах, связанных с рекламированием услуг в соц. сетях:

Теперь, когда были произведены затраты на содержание социальных сетей и публикацию рекламы, необходимо исследовать факт эффективности данных мер. Как видно из следующей таблицы, реклама возымела эффект, доходы выросли на 6%, т.е. на 777 000 рублей (а участников групп стало на 5-7% больше). Показатель рентабельности вырос на 1,9%:

Ответы на часто задаваемые вопросы по теме “Анализ доходов и расходов организации”

Вопрос: С чего рекомендуется начинать проведение анализа финансовых результатов предприятия при комплексном исследовании его доходов и расходов?

Ответ: Первым шагом следует выбрать экспресс-анализ бухгалтерской (финансовой) отчетности, поскольку это позволит увидеть основные показатели эффективности деятельности компании и получить общее представление о работе фирмы в целом.

Вопрос: Где приводится официальное определение понятия “Расходы”?

Ответ: ПБУ 10/99 “Расходы организации”.