Содержание

- «Внутренние аудиторы не поспевают за высокими технологиями». Интервью с главой НП «ИВА» Алексеем Михайловичем Сониным

- Что такое аудит системы управления

- Аудит схем и методик управления отделом продаж

- Цели аудита бизнес-процессов внутри компании

- Как проводится анализ системы управления

- Задачи анализа схем и бизнес-процессов управления

- Аудит управленческих решений руководства

- Структура аудита управления сбытом

- Проверка организационной структуры компании

- Формирование стратегии развития компании

- Анализ слабых мест в системе продаж и управления

- Разработка конкретной стратегии развития компании

- Понятие, цель и задачи управленческого аудита

- Сущность аудита управления предприятием

- Виды и пользователи управленческого аудита

- Внутренний аудит в системе корпоративного управления

- Внутренний аудит в системе корпоративного управления Филевская Наталья Александровна

- Понятие и функции внутреннего аудита

- Позиционирование внутреннего аудита в системе корпоративного управления

- Критерии и показатели для выполнения аудиторских задач

- Внутренний аудит основных критериев уровня функционирования системы корпоративного управления

«Внутренние аудиторы не поспевают за высокими технологиями». Интервью с главой НП «ИВА» Алексеем Михайловичем Сониным

АЛЕКСЕЙ МИХАЙЛОВИЧ СОНИН

АЛЕКСЕЙ МИХАЙЛОВИЧ СОНИН

Директор российского Института внутренних аудиторов (НП «ИВА»)

Дипломированный внутренний аудитор (CIA) Дипломированный специалист по расследованию мошенничеств (CFE)

Алексей Сонин является Директором российского Института внутренних аудиторов (НП «ИВА»), независимым консультантом по вопросам внутреннего контроля и внутреннего аудита.

Являлся Председателем Совета российского Института внутренних аудиторов (2011 – 2012 гг.) и членом Совета директоров The Institute of Internal Auditors (2010 – 2012 гг.).

Алексей Сонин участвовал в ряде проектов по постановке систем внутреннего контроля и организации деятельности служб внутреннего аудита, а также в обучении сотрудников служб внутреннего контроля и аудита в крупнейших российских компаниях, в том числе: «АВТОВАЗ», АФК «Система», «Вимм-Билль-Данн – Продукты питания», «Газпром», «Газпром нефть», Госкорпорация «Росатом», «Группа «Илим», «КАМАЗ», «Лукойл», «Магнитогорский металлургический комбинат», «ГМК «Норильский никель», «НК «Роснефть», «Русские машины», «Сибур», «СУЭК», «Татнефть», «Тюментрансгаз», «Федеральная сетевая компания».

Алексей Сонин является членом Института внутренних аудиторов и членом Ассоциации сертифицированных специалистов по расследованию мошенничеств (ACFE).

В 2005-2011 гг. входил в состав Экспертного совета по корпоративному управлению при Федеральной службе по финансовым рынкам (ФСФР).

На протяжении 7 лет работал на различных позициях в департаментах внутреннего контроля и внутреннего аудита крупнейших иностранных и российских компаний.

Обладает опытом работы в комитетах по аудиту совета директоров российских компаний.

Окончил Московский институт радиотехники, электроники и автоматики (МИРЭА) и Государственный Университет – Высшую школу экономики (ГУ-ВШЭ). Имеет степень магистра экономики.

Прокомментируйте, пожалуйста, одну из последних наработок своих коллег из головного офиса IIA – «12 принципов внутреннего аудита». Как известно, международные стандарты внутреннего аудита основаны на принципах, но какие это принципы – до сих пор оставалось тайной за семью печатями.

Да, действительно, в августе 2014 года Международный институт внутренних аудиторов вынес на общественное обсуждение изменения в структуру и состав так называемых Концептуальных основ внутреннего аудита (IPPF), к которым, в частности, относятся Международные профессиональные стандарты внутреннего аудита (Стандарты). Среди предлагаемых новелл обращают на себя внимание Ключевые принципы внутреннего аудита. До недавних пор напрямую не говорилось, что Стандарты основываются на неких принципах. Хотя это подразумевалось.

Но что более важно, на мой взгляд, – следование Стандартам далеко не всегда означало эффективность внутреннего аудита. На практике оказывалось, что для эффективности нужно нечто большее. Это как с Правилами дорожного движения: ты можешь соблюдать Правила, но это не значит, что ты достигаешь максимального эффекта – перемещения из одной точки в другую с минимальными затратами ресурсов (времени, топлива и т.п.). Предлагаемые Ключевые принципы внутреннего аудита как раз и предназначены для того, чтобы, используя их, внутренний аудит становился эффективным. Интересно отметить, что принципы адресуют три грани внутреннего аудита, если можно так сказать. Первая грань – уровень профессионализма и индивидуальные качества внутренних аудиторов. Вторая грань – процесс внутреннего аудита. Третья грань – результат внутреннего аудита. Таким образом, предлагается повышать эффективность внутреннего аудита по трем направлениям, что является вполне разумным.

Какие дальнейшие направления теоретических изысканий Института внутренних аудиторов Вам представляются наиболее актуальными?

Исследование вопроса о том, насколько интересно и полезно коллегам из смежных направлений деятельности (управление рисками, внутренний контроль и др.) пользоваться базой знаний и наработками внутренних аудиторов и, говоря в общем, какие есть перспективы объединения профессиональных ассоциаций, действующих в смежных областях.

PwC недавно представила статистические данные, свидетельствующие, что ожидания относительно работы внутренних аудиторов и реальные результаты их работы – это разные вещи. В чем Вы видите причины этого?

В исследовании, о котором идет речь, говорилось, что руководители служб внутреннего аудита более оптимистично смотрят на результаты деятельности внутреннего аудита, нежели основные заинтересованные стороны – советы директоров и высшее исполнительное руководство. Да, проблема «разрыва» между ожиданиями высшего руководства организаций и результатами работы внутреннего аудита существует, она не новая. Российский Институт внутренних аудиторов в своих исследованиях состояния и перспектив развития внутреннего аудита (которые мы проводим один раз в два года) также обращал на это внимание. При этом менеджмент дает, как правило, более низкие оценки качеству и результатам работы внутреннего аудита, чем совет директоров. Отчасти это связано с тем, что внутренний аудит является по сути своей деятельности «раздражителем» для исполнительного руководства, но с другой стороны, менеджмент лучше видит недостатки в работе внутренних аудиторов. На мой взгляд, есть три основные причины того, что не всегда внутренние аудиторы отвечают чаяниям высшего руководства. Первое – зацикливание на тех областях/вопросах, которые внутренние аудиторы знают лучше, в ущерб работе по направлениям, где компания сталкивается с наибольшими рисками. Это к вопросу эффективности риск-ориентированного планирования, об использовании которого на сегодняшний день заявляет значительное большинство служб внутреннего аудита. Второе – неумение работать с системными проблемами. Это когда за деревьями не видится лес. Третье – забвение крылатого выражения Козьмы Пруткова – «зри в корень». Иными словами недостаточное изучение причинно-следственных связей с целью разобраться в сути проблемы (найти корневую причину).

На конференции Compliance Week прозвучала идея, чтобы компании не полагались на GAP-анализ «анализ разрывов» при использовании обновленного руководства от COSO. Что вы думаете по этому поводу?

Не вижу ничего плохого в GAP-анализе в применении к оценке системы внутреннего контроля. Но важно помнить две вещи. Во-первых, делая такой анализ, следует иметь некую модель оценки на основе стадий развития (уровней зрелости) системы внутреннего контроля. Тогда мы сможем говорить о развитии внутреннего контроля в рамках заданной системы координат. И тогда будет проще проводить тот самый анализ разрывов, поскольку мы будем лучше понимать, где мы находимся и где хотим оказаться в заданные интервалы времени в будущем. Во-вторых, GAP-анализ не должен превратиться в простое проставление галочек, как это часто бывает. То есть проблему я вижу в большей степени не в концепции COSO, а в механизмах реализации оценки на практике. Это не означает, что COSO не содержит изъянов. Но это тема для отдельного большого разговора.

Какие существуют способы повышения эффективности работы внутреннего аудита в России? Недавно компания Grant Thornton обрисовала основные приемы на Западе. Используется ли международный опыт в РФ?

Да, способы повышения эффективности деятельности внутреннего аудита универсальны и, безусловно, применимы в российских компаниях. В исследовании Grant Thornton эффективность рассматривалась, прежде всего, с точки зрения технологий внутреннего аудита. Если говорить об этом аспекте эффективности, на сегодняшний день я вижу следующие основные пути повышения эффективности работы внутреннего аудита в России:

· использование различных технологий анализа данных (то, что называется data analytics) – эта область крайне не развита в российских службах внутреннего аудита;

· автоматизация деятельности внутреннего аудита – уровень автоматизации работы внутреннего аудита в российских компаниях находится исторически на невысоком уровне, хотя позитивные сдвиги в последние пару лет наметились.

Стоит ли ожидать постепенного отмирания международных подходов в организации процесса внутреннего аудита в российских компаниях в связи с осложнением политических отношений с Западом?

Международные подходы во внутреннем аудите тем и хороши, что они работают и в западных, и в восточных, и в африканских странах. Есть в России своя специфика, но она не столь существенная, чтобы взять и переписать заново Международные стандарты внутреннего аудита. Мы не один раз на наших встречах и круглых столах обсуждали вопрос, нужны ли в России свои собственные, российские стандарты внутреннего аудита. Да, есть точка зрения, что все стандарты нероссийского происхождения – это плохо и в России неприменимо. Но сторонники этого подхода не дают ответ на вопрос, какие именно положения Международных стандартов внутреннего аудита неприменимы в России? и чего в этих Стандартах не хватает. Другое дело, что есть вероятность возвращения внутреннего аудита туда, с чего он в свое время начинался, а именно – в лоно контрольно-ревизионной деятельности. Но тогда это будет уже не внутренний аудит в его современном понимании.

Недавно вышло достаточно интересное исследование об использовании «высоких технологий» внутренними аудиторами в своей работе. А как обстоят с этим дела в России?

Высокие технологии развиваются в России бурными темпами, хотя мы по-прежнему находимся в роли догоняющего в этом вопросе. И есть ощущение, что внутренние аудиторы за высокими технологиями не поспевают. Здесь есть два аспекта. Первое, появились новые виды рисков, связанные с все более широким использованием мобильных технологий, облачных вычислений, общением в социальных сетях и др. Эти риски должны учитываться внутренними аудиторами при планировании своей деятельности. И, безусловно, внутренние аудиторы должны обладать знаниями предметной области в соответствующих вопросах. Второе, о чем мы уже говорили, и где российскому внутреннему аудиту еще предстоит сильно поработать – использование технологий для целей внутреннего аудита. Как в вопросе автоматизации деятельности служб внутреннего аудита, так и в вопросе использования различных технологий анализа данных (выборки, статистический анализ, выявление зависимостей/трендов/аномалий и др.).

Пару слов о предстоящем мероприятии. Какие основные вопросы будут обсуждаться на грядущей конференции в Екатеринбурге, кого Вы бы пригласили на нее в первую очередь?

21-22 октября в Екатеринбурге российский Институт внутренних аудиторов проводит свою 5-ую региональную конференцию «Внутренний аудит в России». На конференции будет обсуждаться широкий круг вопросов, включая роль и задачи внутреннего аудита в меняющемся мире, взаимодействие внутреннего аудита с заинтересованными сторонами, использование передовых методов и подходов во внутреннем аудите, роль внутреннего аудита в обеспечении безопасности бизнеса и другие. Конференция будет полезна, в первую очередь, руководителям и сотрудникам подразделений, выполняющих функцию внутреннего аудита, внутренним контролерам, специалистам в вопросах обеспечения безопасности бизнеса. Будем рады видеть всех желающих принять участие в конференции в Екатеринбурге!

Огромное спасибо за Ваши ответы!

Что такое аудит системы управления

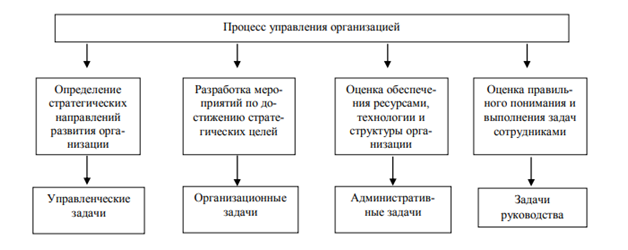

В основе аудита системы управления лежит алгоритм анализа и сбора статистических данных о методах и способах управления в организации. С его помощью сотрудники организации способны подвергнуть анализу действия как отдельных работников, так и общую деятельность отделов, а также их взаимодействие друг с другом и, на основании этих данных, определить степень системы управления продажами.

Так как продажи являются неотъемлемой частью практически любой организации, при проведении аудита процессу управления продажами стоит уделить особое внимание. При таком подходе аудиту подвергнутся не только базовые элементы организации, но и структурирование целевой аудитории и ее потребностей, политика внутри организации, эффективность действующей системы торговли, конкурентноспособность и многое другое. Такой широкомасштабный аудит можно будет отнести к категории маркетинга, так как он поднимет вопросы не только финансового плана, но и затрагивающие непосредственно саму систему организации.

Аудит схем и методик управления отделом продаж

Тем не менее невозможно единовременно описать все стороны, поэтому сконцентрируемся на аудите управления отдела продаж.

Руководство проводит аудит в организации:

- С задуманной периодичностью, чтобы проверить эффективность системы торговли и найти все возникшие ошибки в ней. Чаще всего к такому методу прибегают при возросшей конкуренции, чтобы удерживать свои позиции на рынке;

- При помощи консалтинговой компании, когда был заключен договор о сотрудничестве. При таком подходе консалтинговая организация проводит весь необходимый аудит с целью ознакомления с работой компании и выявления способов повышения ее эффективности;

- При появлении в компании нового лица, занимающего высокую должность. Аудит должен помочь им не только ознакомиться с работой в компании, но и поможет с поиском «свежего взгляда» руководству организации.

Главной задачей аудита системы сбыта является оценка работы всей системы и выявление проблем, возникающих внутри этой системы. В какой-то мере при помощи аудита можно легко найти бреши в торговой системе и придумать план по их устранению до того, как их влияние станет критичным на организацию. Еще с помощью аудита можно провести ознакомление с работой компании нового сотрудника, занимающего руководящую должность, ввести его в курс дела и, попутно, рассмотреть работу системы продаж на наличие в ней ошибок и проблем, а также составить план по дальнейшему развитию организации.

Цели аудита бизнес-процессов внутри компании

Можно определить сразу несколько целей аудита:

- Структурировать работу организации.

- Структурировать организационные вопросы.

- Оценить, насколько хорошо теоретическая часть работы системы исполняется на практике.

- Определить ошибки в системе продаж, узнать, почему эффективность работы компании не находится на должном уровне.

- Разработать план дальнейшего развития организации.

Аудит можно проводить сразу несколькими способами:

- Погрузиться в общество сотрудников, разговаривать с ними, проводить среди них опросы и тестирования.

- Заниматься наблюдением за сотрудниками, их методами работы. При необходимости контактировать с ними в процессе работы, наблюдать за тем, как они решают разного рода вопросы.

- Вместе с персоналом контактировать с клиентами.

- Заниматься изучением документооборота, касающегося продаж, а также внимательно читать отчеты сотрудников о проведенной работе.

Исходя из совокупности целей и методов проведения аудита продаж можно прийти к определенному заключению – для эффективного проведения аудита необходимо видение со стороны. Идеальным вариантом будет либо привлечение консалтинговой организации, либо назначение нового сотрудника на руководящую должность. Для аудита управления продажами организации будет достаточно даже начального доступа к работникам компании. Подобные полномочия выдаются, как правило, без проблем и для них достаточно даже устной договоренности. То есть специалисты должны иметь доступ к сотрудникам и посетить организацию для оценки.

Как проводится анализ системы управления

Для начала проведения аудита потребуется личная встреча с руководителями организации. Совершенно не важно, каким образом будет построен разговор, ведь главное в его процессе узнать стоящие перед сотрудником цели аудита или же выявить их исходя из разговора с руководством.

Когда аудит проводится непосредственно среди сотрудников, то необходимо определить:

- Степень управления в организации;

- Действующую систему в продажах;

- Профессионализм персонала;

- Наличие проблем в системе.

Этим вопросам и уделяется основное внимание при проведении аудита. В каждом из этих аспектов аудита есть множество подпунктов, которые относятся непосредственно к особенностям работы организации, а выявление и исправление проблем в каждом из этих моментов позволяет организации удерживать свои конкурентные позиции на рынке.

Задачи анализа схем и бизнес-процессов управления

Аудит в первую очередь является средством для оценки системы продаж и выявления всех возникающих в компании проблем, но никак не панацеей от них. Для наиболее результативного аудита руководству компании необходимо четко выделить проблему, которую необходимо решить, не отвлекаясь на все остальное. Только при таком условии возможно найти решение для одной из проблем, чтобы позднее перейти к решению следующей.

Как проведение аудита структуры продаж влияет на развитие компании-видео:

К примеру, руководство компании дало аудитору задачу – поднять продажи компании и увеличить объем производства. При этом руководство озвучило подобную задачу исходя не из результатов аудита, а в соответствии с собственными потребностями, не заботясь о том, что организация физически не способна в настоящее время к осуществлению такого крупномасштабного маркетингового плана.

Поэтому важно понять в первую очередь главную вещь – аудит системы управления и продаж помогает определиться с направлением дальнейшего развития компании и формирует план(стратегию) по достижению необходимого результата в кратчайшие сроки при учете всех возможностей компании.

Аудит управленческих решений руководства

Любой аудит начинается только при одобрении вышестоящего руководства. Иными словами, никто не будет проводить аудит, если он не подкреплен необходимым уровнем доступа, исходящего напрямую от руководителей компании. Для проведения полной оценки эксперту потребуется разобраться системе продаж компании, узнать кто и как руководит тем или иным отделом и выявить возможные ошибки в управлении. Без определенного уровня доступа проведение аудита в таких условиях просто невозможно.

Промежуточное звено в управлении

При проведении оценки на среднем уровне управления эксперт может найти сразу несколько проблем, которые способны сильно повлиять на развитие компании. Сюда можно отнести: сложности со смежными отделами и отделом сбыта компании, а также лиц, которые напрямую или косвенно влияют на коллектив.

Отдел кадров

Также, как и в среднем звене управления, тут тоже может скрываться множество проблем. Особенно критичные проблемы возникают в отношении менеджеров по продажам. К таким проблемам можно отнести:

- Отношение менеджеров к исполняемым ими обязанностям;

- Их отношение к новым системам продаж;

- Осознание необходимости развития;

- Микроклимат внутри компании и взаимодействие между сотрудниками;

- Несоответствие должному ведению отчетности;

- Несоответствие необходимому уровню профессиональных навыков.

Структура аудита управления сбытом

В структуру анализа ситуации в сбыте входят психологические вопросы:

Если при проведении анализа будут выявлены проблемы в психологической неудовлетворенности сотрудников полученными результатами, то потребуется как можно скорее от них избавится. Как правило если проводить регулярные беседы на эти темы, то подобная ситуация не возникает, однако при ее выявлении действовать нужно незамедлительно.

Культурный уровень организации

При проведении оценки также обращается внимание на общий культурный уровень организации. В частности, это касается корпоративного отношения сотрудников к культуре внутри компании.

Условия работы

К сожалению, небольшие организации уделяют мало внимания условиям работы сотрудников. Нередки даже случаи, когда руководство компании сознательно предоставляют работникам неприемлемые условия труда, заставляя из привыкать к этому, чтобы сэкономить. Подобное отношение негативно сказывается на эффективности работы сотрудников, общий уровень неудовлетворенностью компанией и, как следствие, невысоким уровнем продуктивной работы.

Проверка организационной структуры компании

В ходе оценки выявляются проблемы с отсутствием в компании элементарной управленческой системы. Это может быть как недочетом руководства, так и неисполнение в полном объеме своих обязанностей представителей среднего звена управления. Проверяющий должен находить эти бреши в управлении и решать их при помощи переназначения на необходимые должности иных людей, уровень которых полностью соответствует необходимым профессиональным навыкам. При решении этих вопросов эксперт неумолимо столкнется с необходимостью выявления должностных обязанностей.

Должностные обязанности

В период исследования необходимо узнать:

- О наличии и сотрудников должностных обязанностей;

- О том, как хорошо они ими соблюдаются;

- О том, как взаимодействует с исполнителями вышестоящее руководство.

Информационная база

Руководство компании обязано предоставить сотрудникам:

- Общую базу данных для анализа целевой аудитории;

- Клиентскую базу данных для формирования целевой аудитории и поиска новых потенциальных клиентов;

- Образец для заполнения отчетности;

- Анализ по продажам и продвижению товаров среди клиентов;

- Анализ конкурентноспособности;

- Пример взаимодействия сотрудников, относящихся к различным отделам компании.

Формирование стратегии развития компании

В обязанности аудитора входит не только проведение анализа действующей системы, но и также разработка плана дальнейшего развития компании. Для этого в отчете о проделанной работе аудитору потребуется:

- Предоставить план о возможных кадровых перестановках для повышения эффективности работы;

- План по продажам, разработанный в результате анализа уже имеющейся системы;

- План по дальнейшему развитию бюджета компании.

Отделы внутри компании

Анализ проводится во всех отделах компании, особенное внимание уделяется:

- Производственному отделу;

- Отделу сбыта;

- Маркетинговому отделу;

- Складам;

- Логистике;

- Бухгалтерии.

Анализ слабых мест в системе продаж и управления

В ходе аудита системы управления и продаж можно выявить как сильные аспекты организации, так и ее уязвимые места.

К сильным аспектам организации можно отнести:

- Высокий уровень соответствия развития компании на рынке;

- Внутренние взаимодействия руководства с сотрудниками компании;

- Разработка собственной технологии продаж;

- Готовый план дальнейшего развития организации.

К уязвимым местам компании относятся:

- Отсутствие единой системы управления отделом продаж;

- Отсутствие планов развития и сбыта в системе управления продажами предприятия;

- Отсутствие маркетингового плана или отсутствие помощи от маркетингового отдела в продажах;

- Отсутствие пассивных продаж;

- Отсутствие общедоступной БД;

- Регулярное возникновение проблем в отделе логистики;

- Отсутствие достойной системы премирования для сотрудников, подстегивающей их на рабочие достижения;

- Отсутствие взаимодействия между отделами;

- Возложение на определенных лиц большего количества полномочий, чем следует;

- Назначение на руководящие должности людей, не имеющих достаточного уровня профессиональных навыков по причине родственных связей.

После проведения исследования, аудитор высказывает свое видение дальнейшего развития компании и исправления всех уязвимых мест для поддержания конкурентноспособности организации на рынке.

Также проверяющий способен увидеть возможные проблемы, которые могут возникнуть при несоблюдении организацией его предложений. К таким проблемам относятся:

- Потеря клиентов из целевой аудитории;

- Расширение ассортимента компании с возможным ухудшением качества товаров или услуг;

- Потеря организацией высоко профессиональных сотрудников;

- Несогласие персонала с преобразованием системы управления в продажах или в торговле.

Читайте наш бизнес-кейс о том, как аудит системы управления и продаж увеличил продажи в 16 раз в компании

Разработка конкретной стратегии развития компании

Официально аудит завершается предоставлением отчета о проделанной работе аудитором. В этом отчете специалист предлагает вниманию руководства собственный план дальнейшего развития и исправления всех возможных проблем в организации.

Отчет разделяется на три этапа:

- Внесение изменений в систему продаж.

- Внесение изменений в действующую систему экономики компании.

- Внесение изменений в маркетинговый план.

Компании, наиболее часто проводящие аудит, можно разделить на четыре классификации:

- Профессиональные, где все отделы и системы работы компании взаимодействуют друг с другом как часы.

- Военные, где построение организации работы идет по армейскому типу. Для такой компании характерны армейский порядок и точно отлаженная система работы.

- Родственные, в которой сотрудники или руководители тем или иным образом связаны между собой прочными дружескими или родственными связями, а все дела компании строятся на устной договоренности и прочном доверии.

- Анархические, при таком подходе к организации возможно проявление хаотичного управления, однако это не мешает каждому сотруднику полностью исполнять свои обязанности и быть ценным инструментом в достижении компанией поставленных целей.

Конечно, это слишком обобщенное разделение всех компаний по классификациям, однако основываясь на многолетнем опыте трудно различить иные компании, которые долгое время существуют на рынке и являются конкурентноспособными. Нередко можно встретить и смешанный тип управления, при котором компания не теряет своих позиций на рынке.

Как уже говорилось, понятие аудита трудно уместить лишь в один из аспектов управления компанией. Здесь представлен только несколько важных пунктов аудита управления компании в обобщенном понятии, без учета множества деталей. Отдельные же аспекты аудита стоит изучать на примерах компаний по частям и более подробно. Чтобы заказать аудит системы продаж, звоните по тел: +7-909235-17-47 и +7-962-233-44-57

Смотрите отзывы наших заказчиков о проведенных аудитах систем управления продажами

Эффективность функционирования предприятия и оптимальность принимаемых его руководством решений напрямую зависит от качества внутреннего управленческого учета. Аудит внутри организации положительно воздействует на рост результативности деятельности хозяйствующего субъекта, обеспечивает прозрачность управления.

Понятие, цель и задачи управленческого аудита

Определение 1

Управленческим аудитом принято называть диагностическое исследование технологий управления для определения их фактической эффективности, внесения необходимых изменений в процесс управления производством, коммерческую, правовую и социальную работу предприятия.

Управленческий аудит преследует цель, которая заключается в системной проверке качества функционирования системы управления и ее сегментов. Перечень основных задач внутренней проверки организации включает:

- исследование снабженческо-сбытовой системы;

- проблемную оценку системы управления;

- критический анализ организационно-правовой структуры;

- совершенствование управленческого учета, анализа, планирования;

- разработку и внедрение методов управленческого аудита в хозяйственную практику;

- корректировку управленческой системы на основе ее диагностики.

В число других задач входит оценка управленческого анализа и его совершенствование, изучение прогрессивного опыта других стран в плане организации аудита управления, создание автоматизированной системы управленческого аудита. Управленческий аудит в широком смысле представляет собой экономическую диагностику существующей в компании системы стратегического и тактического управления его производственной, коммерческой и социальной деятельностью для последующей разработки комплекса всеобъемлющих мероприятий, которые ориентированы на ликвидацию выявленных недостатков.

Процедура такого диагностирования состоит из сравнения фактических за отчетный период времени и предварительно выявленных на тот же период нормативных величин ключевых показателей социально-экономической и финансовой деятельности компании. Результатом должно стать поэтапное сближение сравниваемых показателей по величине. Управленческий аудит связывает процессы сбора учетной информации и принятия эффективных управленческих решений на стратегическом, тактическом и оперативном уровне. Роль внутреннего аудита в жизнедеятельности компании показана на рисунке:

Рисунок 1. Значение внутреннего аудита в жизнедеятельности компании

Сущность аудита управления предприятием

Внутренний аудит деятельности организации существовал всегда. На современном этапе только профессиональный подход к контрольным мероприятиям в области управления может привести к ощутимым положительным результатам. Контроль выполняется посредством:

- авторской методики – основывается на профессионализме руководителя или консультанта. Данные лица самостоятельно формируют механизм проведения определенной функции;

- результатов сравнения с деятельностью других компаний, специализирующихся в аналогичном экономическом сегменте. В этом случае руководитель выбирает для себя пример действий, который и становится для него ориентиром в работе;

- утвержденных правил и стандартов, распространенных на ключевые элементы организационной системы. Для этого формируется преемственность при анализе и совершенствовании системы менеджмента в течение значительного временного промежутка.

В процессе внутреннего аудита системы управления осуществляются различные проверки, которые можно разделить на две группы:

- Контрольные мероприятия по оценке эффективности системы управленческого учета.

- Контроль управления организацией.

Слишком сложно? Наши эксперты помогут разобраться

Внутренняя аудиторская служба занимается выполнением процедур по оценке и оформлением документации проверки. Система оценки ревизионных процедур продемонстрирована в таблице:

|

Составляющие системы оценки |

Задачи |

Итог |

|

Мониторинг |

Разработка информационного поля по СУУ (системы управленческого учета) |

Выявление слабых и сильных сторон разработанной системы |

|

Элементы мониторинга |

||

|

Качество данных |

Определение соответствия информации заданным параметрам |

Вывод о соответствии информации заданным параметрам |

|

Тест на взаимодействие элементов СУУ |

Выявление наличия элементов системы и проверка качества их взаимодействия |

Вывод о соответствии текущих элементов СУУ нуждам предприятия |

|

Оптимальность организационной структуры и выбранной системы управленческого учета |

Определение целесообразности СУУ |

Вывод от том, насколько оптимальна действующая система управленческого учета |

|

Автономность СУУ от системы финансового учета |

Определение монистического или автономного характера СУУ |

Вывод о характере текущей системы управленческого учета |

|

Оценка эффективности |

||

|

Нормативная эффективность |

Выявления степени соответствия и выполнения задач, закрепленных за СУУ задач |

Оценка процесса эффективности посредством сравнения плановых и фактических показателей |

|

Стратегический путь развития СУУ |

Оценка степени разработанности и реализации стратегического плана СУУ |

Расчет процента эффективности посредством сравнения плановых и достигнутых результатов |

|

Относительная эффективность СУУ |

Вычисление соотношения выгод и затрат на функционировании СУУ |

Определение процента участия СУУ в создании прибыли компании |

Таблица 1. Система оценки ревизионных процедур

В некоторых случая оценку по данной системе могут выполнять сами пользователи управленческого учета.

Виды и пользователи управленческого аудита

Внешние управленческие аудиторы оказывают неоценимую помощь в развитии предприятия, однако и сама компания должна в совершенстве владеть аудиторскими методами для обеспечения финансовой устойчивости и непрерывности существования. Общая схема реализации управленческого аудита представлена на рисунке:

Рисунок 2. Схема реализации управленческого аудита

Перечень видов внутреннего аудита включает:

- технологический – контроль на основе стандартов профессионального уровня и текущего состояния технологий, оборудования, которые применяются в организации. В процессе аудита выявляется соответствие или несоответствие технологического уровня в зависимости от сложности, трудоемкости, совместимости функций, выполняемых работниками компании;

- организационный – контроль процесса создания, реорганизации, функционирования и ликвидации предприятия. В него входит сбор и оценка информации об организационной сфере работы управленческой системы. К этому виду относится, например, аудит соответствия технологии управления организационной структуре, проверка выполнения и распределения управленческих функций между сотрудниками;

- экономический – проверка соблюдения экономических норм, правил отчетности и расчетов. Аудит бухгалтерского учета считается составной частью экономического аудита. Объектами контроля являются бизнес-план, экономическая стратегия организации, политика учета, экономическая эффективность управленческой системы;

- социальный – контроль соблюдения социальных норм, расчетов и правил, которые связаны с деятельностью коллектива. Объектами контроля выступают коллективные договора между администрацией и работниками, экология, эргономика, психологические условия работы сотрудников, методики обучения персонала;

- правовой – проведение оценочных мероприятий в отношении выполнения государственных, международных, местных законодательных актов и положений, внутренних нормативов, включая уставные документы и распоряжения руководства. Аудитор ведет проверку условий сделок, соглашений о намерениях, актов, сведений о персонале, уставной и регистрационной документации фирмы, ее архива.

Внутренний аудит подразделяется в зависимости от уровня полноты на системный, комплексный и функциональный. Объектами последнего являются финансы, персонал, бухучет, делопроизводство и другие подсистемы. Труд аудиторов в этом случае дробится по функциям управления и производства. Наиболее глубоким считается системный аудит, а комплексный характеризуется охватом самых важных элементов и процессов в деятельности компании.

Результаты управленческого аудита необходимы:

- собственникам компаний и их учредителям;

- руководству организаций, включая низшее и среднее звено;

- членам наблюдательных советов;

- страховым компаниям, которые обслуживают предприятие;

- рейтинговым центрам.

В число основных пользователей внутреннего аудита входят также бюро кредитных историй и центры подбора управленческих кадров.

Вывод

В целях обеспечения должного уровня управленческого аудита контрольными органами организации руководству хозяйствующего субъекта необходимо сосредоточить свое внимание на формировании качественной и эффективной методологической базы, посредством которой устанавливаются основные алгоритмы и процедуры реализации мероприятий по внутреннему аудиту системы управленческого учета.

Все еще сложно? Не парься, мы поможем разобраться и подарим скидку 10% на любую работу Опиши задание

Внутренний аудит в системе корпоративного управления

В статье представлены результаты выработки подхода к проведению аудиторской проверки службой внутреннего аудита, которая дает возможность получить текущий мониторинг среды фукционирвоания компании и проводится в областях, требующих особого внимания ввиду присущих им рисков.

Ключевые слова: аудит, внутренний аудит, корпоративное управление.

На современном этапе возрастают требования к росту эффективности управления предприятием, которые обуславливают необходимость функциональной активизации и реформирования внутреннего контроля как составной части управления. Поэтому использование внутреннего аудита как актуального инструмента, позволяющего оценить систему внутреннего контроля, является актуальным для бизнеса.

Исследованием внутреннего аудита в системе корпоративного управления занимались такие отечественные экономисты, как В. В. Бурцев, А. К. Макальская, A. M. Богомолов, В. И. Подольский, С. В. Панкова и другие. В работах большинства авторов внутренний аудит рассматривается как особый механизм, призванный реализовать не только выявление и предупреждение искажений в бухгалтерской (финансовой) отчетности, но как действенная система, обеспечивающая менеджмент и собственников компаний своевременной, объективной информацией о состоянии дел фирмы в целях снижение риска незаконного или неэффективного использования имеющихся ресурсов.

Объектом внутреннего аудита является не только учетная или финансово-экономическая информация, но и любая другая информация о деятельности компании, в том числе, в сфере закупок, производства, системы качества, сбыта, логистики, маркетинга, трудовых отношений и пр., проводится ее анализ на предмет экономичности, эффективности и производительности.

В соответствии с Международным стандартом аудита (МСА) № 610 «Рассмотрение работы внутреннего аудита» внутренний аудит представляет деятельность подразделения клиента по оценке работы субъекта, проверке и мониторингу адекватности и эффективности систем бухгалтерского учета и внутреннего контроля. Поэтому, внутренний аудит целесообразно рассматривать в контексте деятельности подразделения, осуществляющего текущий мониторинг параметров функционирования внешней и внутренней среды и проводящего проверку в областях, требующих особого внимания ввиду присущих им рисков в целях помощи менеджменту компании (рис. 1):

Рис 1. Основные аспекты внутреннего аудита в системе корпоративного управления (составлено авторами)

Деятельность внутреннего аудита должна быть направлена на обеспечение способностей бизнеса к адаптации, антиципации и реакции, а основной задачей становится предоставление менеджменту информации, необходимой для принятия тактических и стратегических управленческих решений. Целесообразно разработать мероприятия по проведению аудиторской проверки службой внутреннего аудита по следующим этапам (рис. 2)

Рис. 2. Основные этапы аудиторской проверки службой внутреннего аудита (составлено авторами)

Внутренний аудит в предлагаемой последовательности позволяет организовать постоянный действенный контроль за сохранностью активов, рациональностью их использования, своевременно выявить и пресечь злоупотребления, подтвердить эффективность внутреннего контроля в системе управления.

Литература:

- Изварина Н. Ю. Методические аспекты проведения внутреннего аудита в системе экономической безопасности компании // Правовые вопросы обеспечения экономической безопасности государства в условиях автоматизации общества: сборник научных статей Всероссийской научно-практической конференции 06 апреля 2018 г., г. Ростов-на-Дону / под ред. д-ра социол. наук, канд. юрид. наук, доц. Исаковой Ю. И. Ростов н/Д, 2018- 537 с (с. 417–422)

- Изварина Н. Ю., Алботова А. А. Особенности проведения внутреннего аудита в системе экономической безопасности // Научный диалог: Экономика и менеджмент. Сборник научных трудов, по материалам XIII международной научно-практической конференции 8 марта 2018 г. Изд. ЦНК МОАН, 2018. — 44с. (с.13–15)

Внутренний аудит в системе корпоративного управления Филевская Наталья Александровна

Содержание к диссертации

Введение

ГЛАВА 1. Теоретические основы внутреннего аудита в системе корпоративного управления 10

1.1. Подходы к выявлению сущности внутреннего контроля и аудита 10

1.2. Понятие и функции внутреннего аудита 17

1.3. Формирование организационных форм внутреннего контроля и аудита в условиях эволюции корпоративной среды 24

1.4. Позиционирование внутреннего аудита в системе корпоративного управления 33

ГЛАВА 2. Генезис развития концептуальных основ внутреннего аудита в системе корпоративного управления 44

2.1. Концептуальное содержание внутреннего аудита в системе корпоративного управления 44

2.2. Критерии и показатели для выполнения аудиторских задач 59

2.3. Методика аудиторской проверки 69

2.4. Этапы проведения внутреннего аудита в системе корпоративного управления 84

ГЛАВА 3. Основные направления совершенствования внутреннего аудита в системе корпоративного управления 92

3.1. Совершенствование элементов организационно-экономического механизма внутреннего аудита 92

3.2. Внутренний аудит основных критериев уровня функционирования системы корпоративного управления 105

Заключение 149

Литература 153

- Понятие и функции внутреннего аудита

- Позиционирование внутреннего аудита в системе корпоративного управления

- Критерии и показатели для выполнения аудиторских задач

- Внутренний аудит основных критериев уровня функционирования системы корпоративного управления

Понятие и функции внутреннего аудита

Контролирующим субъектом является юридическое или физическое лицо. К субъектам системы корпоративного управления могут быть отнесены органы управления и (или) должностные лица корпорации, которые в силу возложенных на них полномочий, являясь стороной управленческих отношений, осуществляют целенаправленные воздействия на объект корпоративных отношений. Субъектами корпоративных правоотношений могут быть субъекты права, обладающие правоспособностью (акционеры, инвесторы, прочие юридические и физические лица). Таким образом, в качестве контролирующего субъекта могут выступать: государственный контролирующий орган, собственники (акционеры), инвесторы (банки), органы управления или должностные лица и внутренние контролирующие органы (комитет, служба).

Контролируемые субъекты (кого контролируют) — это субъекты корпоративных отношений, к которым можно отнести саму корпорацию, учредителей (акционеров), органы управления, работников (в том числе высший менеджерский персонал); контрагентов, поставляющих ресурсы и конкурентов корпорации.

Объект контроля — объект, воспринимающий контрольное воздействие в соответствии с его целями. Так, деятельность совета директоров — объект внутреннего контроля.

Предмет внутреннего контроля — наличие, состояние и (или) действие управляемого процесса. Так, фактическое состояние и аспекты функционирования исследуемого процесса — предметы внутреннего контроля.

Целесообразно различать контроль системы объектов в целом — всей корпорации и её подсистем, а также элементов — отдельных объектов, рассматривая функцию контроля в связи с объектами целевой ориентации и любой сложности. Внутренний контроль целесообразно классифицировать с точки зрения участия отдельных субъектов корпоративного управления в общей деятельности, то есть по значимости субъектов внутреннего контроля.

Комитет Спонсорских организаций Комиссии Трэдуэя (COSO), Комитет по Международной аудиторской практике при международной федерации бухгалтеров опреде Корнеева, Т.А. Корпоративный контроль в системе менеджмента. ВЕДА. Электронная библиотека . — Режим доступа: http://lib.ua-ra.net.

Процессный подход рассматривает контроль как процесс, при этом под ним, в соответствии со стандартом ISO 9000:2000, «понимается совокупность взаимосвязанных видов деятельности, которая по определённой технологии преобразует входы в выходы, представляющие ценность для потребителя» .

На входе в процесс контроля поступает информация, на выходе — обработанная информация об объекте, полученная в результате контроля. Полученная информация на выходе служит для принятия дальнейших решений субъектами корпоративных отношений.

Для создания эффективной структуры органов корпоративного контроля рекомендуется разграничивать, с одной стороны, контроль собственника над менеджментом и деятельностью корпорации и, с другой стороны, контроль менеджмента в структурных подразделениях и в компании. Исполнительный орган корпорации, как правило, в лице генерального директора, представляет собой завершающий уровень контроля менеджмента корпорации.

Именно с точки зрения процессного подхода Комитетом Спонсорских организаций Комиссии Трэдуэя (COSO) даны определения внутреннего контроля. «Внутренний контроль — это процесс, который осуществляется советом директоров и другими сотрудниками организации с целью предоставления разумных гарантий достижения организацией поставленных целей в следующих вопросах: результативность и эффективность финансово-хозяйственной деятельности, достоверность отчетности, соответствие применимым законам и нормативным требованиям» .

Внутренний контроль определён ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности» как «процесс, направленный на получение достаточной уверенности в том, что экономический субъект обеспечивает: а) эффективность и результативность своей деятельности, в том числе достижение финансовых и операционных показателей, сохранность активов; б) достоверность и своевременность бухгалтерской (финансовой) и иной

По определению Комитета по Международной аудиторской практике при Международной федерации бухгалтеров: «Внутренний контроль является процессом, разработанным и осуществляемым лицами, наделенными руководящими полномочиями, руководством субъекта и прочим персоналом для предоставления разумной уверенности в достижении целей субъекта в отношении надежности финансовой отчетности, эффективности функционирования и соответствия установленным законам и регулированию. Внутренний контроль разрабатывается и внедряется с целью выявления бизнес-рисков, мешающих достижению любой из этих целей» .

Надпроцессный уровень контроля представлен менеджерами (руководителями структурных подразделений компании), которые выполняют контрольные функции наряду с другими возложенными на них должностными обязанностями.

В отличие от процессного подхода, сформулирована дефиниция «внутренний контроль» с позиций системно-процессного.

Системно-процессный подход трактует деятельность контрольных органов как систему процессов, обеспечивающую достижение целей, поставленных компанией. С позиции данного подхода сформулируем дефиницию «внутренний контроль», не встречающееся в научной литературе:

Внутренний контроль (аудит) — это система процессов по повышению вероятности (снижения рисков) того, что установленные цели компании будут достигнуты.

Отличие данного определения от приведённых в научной литературе состоит в том, что: во-первых, в анализируемых трудах авторов рассматривается внутренний контроль или как система, или как процесс (международные и российские стандарты), в то время как внутренний контроль представляет собой систему процессов, вытекающих один из другого, осуществляющихся одновременно и непрерывно; во-вторых, определена цель внутреннего контроля — снижение рисков того, что цели компании будут достигнуты.

Позиционирование внутреннего аудита в системе корпоративного управления

Научные разработки по методам оценки уровня системы корпоративного управления свидетельствуют о различном подходе к изучаемой проблеме. Это объясняется тем, что система корпоративного управления — это достаточно многогранная категория, и исследователи при ее оценке могут преследовать различные цели, которые требуют использования различных методик. В то же время в научной и практической деятельности используют одинаковые инструменты, такие как: методы сравнительного и финансового анализа, метод оценки рисков, метод рейтинговых оценок и др.

«Аудит системы корпоративного управления и рейтинги корпоративного управления будут все более значимыми по мере развития отечественного фондового рынка и рынка корпоративного контроля. Если внутренний аудит является скорее непубличным инструментом, нацеленным на повышение эффективности корпоративного управления, то рейтинговая оценка необходима для PR-поддержки и получения корпорацией внешней, независимой публикуемой оценки эффективности системы корпоративного управления. Круг пользователей рейтингов более широкий, чем пользователей, имеющих доступ к результатам проведенного аудита.

Рейтинги, разрабатываемые рейтинговыми агентствами, инвестиционными компаниями и другими профессиональными организациями, расцениваются как эффективный инструмент определения уровня системы корпоративного управления и доходности вложений средств. Наиболее известные из рейтинговых агентств: международные -Standard & Poor s1, Moody s, Fitch Ratings и GMIRatings2; российские — «Эксперт PA»3″4. Оценки «являются своеобразным внешним независимым контролем, который или подтверждает, или представляет мнение, отличное от субъективного профессионального суждения внутреннего аудитора.

Рейтинг значим для государства, инвесторов, акционеров, менеджмента и прочих пользователей. Для государства рейтинг необходим для совершенствования законода 1 Standard & Poor s. . тельства в области корпоративного управления; потенциальным инвесторам — для получения информации о правильности принятия инвестиционного решения, для понимания степени прозрачности и особенностей функционирования компании, соблюдения руководством в дальнейшем их интересов; акционерам — для осознания степени защиты прав их собственности и оценки уровня способностей менеджмента в управлении компанией; для менеджмента — для пиара своей деятельности, дополнительного информирования инвесторов (одного из способов привлечения капитала) и в качестве ориентира для совершенствования процедур корпоративного управления

Рейтинг системы корпоративного управления является независимой и объективной её оценкой и в случае низкого уровня служит сигналом для улучшения практики корпоративного управления. Присвоение рейтинга осуществляется на основе анализа уровня системы корпоративного управления. Рейтинговая оценка представляет собой комплексную оценку уровня системы корпоративного управления путем сопоставления различных компаний на основании экспертных оценок их качества и степени оценки уровня риска, связанных с практикой системы корпоративного управления в оцениваемой компании. Данная интегрированная оценка практики системы корпоративного управления является одним из индикаторов надежности или возможных рисков для акционеров, инвесторов, кредиторов. Для расчета рейтинга эксперты определяют степень соответствия характеристик показателей определённым критериям и начисляют каждому из них определенное количество баллов. Подготавливаемые аналитиками рейтинговых агентств отчёты содержат описание преимуществ или недостатков практики системы корпоративного управления. Важным преимуществом рейтинга системы корпоративного управления является информационный эффект от его присвоения. Соответствие публикуемой рейтинговыми агентствами информации самостоятельной оценке компаниями уровня практики системы корпоративного управления укрепляет и повышает доверие к рейтингу.

Для рейтинговой оценки могут использоваться различные источники информации: публикуемые корпоративные отчеты; бухгалтерская (финансовая) отчетность по российским и/или международным стандартам; интернет-сайт компании; интервью; сообщения в интернете, периодической печати и прочие сведения о практике корпоративного управления в корпорации.

«Метод рейтинговой оценки находит широкое практическое применение в оценке уровня системы корпоративного управления, в том числе работе аудитора, но не может быть единственно верным, так как имеет ряд ограничений и недостатков. Первым недостатком является то, что данная методика не учитывает динамику развития компании за ряд лет. Второй недостаток — рейтинговая оценка не учитывает эталонные показатели и формируется на основе субъективных мнений экспертов в зависимости от их предпочтений и квалификации в данной области. Третий недостаток — рейтинговая оценка для сравнения в основном использует внешние источники информации. Четвертый недостаток — рейтинговая оценка осуществляется в целом по корпорации и не всегда оцениваются эффективность системы корпоративного управления, социальная ответственность бизнеса и деловая этика» .

«Субъекты корпоративных отношений заинтересованы в однозначной оценке уровня системы корпоративного управления. В настоящее время в практической деятельности корпораций существует недостаточно методик оценки уровня корпоративного управления путем формирования интегрального показателя на основании широкого спектра параметров, которые бы позволили измерить и учесть интересы» каждого субъекта корпоративного управления.

Единый интегральный критерий должен формироваться при соизмерении показателей эффекта и затрат не только в целом по корпорации, но и на каждом уровне корпоративного управления с учётом суммирования положительных и вычитания отрицательных свойств по каждой группе субъектов.

Эффективность корпорации для субъектов должна определяться отношением полезного эффекта, полученного субъектом от деятельности корпорации, к затратам субъекта на взаимодействие с корпорацией. Собственник может повысить качество управления и контроля за деятельностью корпорацией при правильно отстроенной системе корпоративного управления за счет сокращения времени, потраченного на осуществление этого контроля.

Критерии и показатели для выполнения аудиторских задач

To, что корпорацию контролируют два-три акционера, необязательно свидетельствует о низком качестве корпоративного управления, но инвесторы больше доверяют компании, имеющей большее число акционеров. Это связано с негативным фактором чрезмерного доминирующего влияния акционера (группы акционеров) на процесс принятия решения, что повышает вероятность ущемления прав миноритарных акционеров.

Оценка степени соблюдения интересов субъектов системы корпоративного управления, прежде всего собственников, осуществляется с учетом анализа концентрации прав собственности, состояния и движения собственного капитала, поскольку акционеры, по сравнению с другими группами, в более сильной степени оценивают акционерный капитал и определяют значимость долей в структуре собственности.

Аудитор оценивает состояние, движение и структуру собственного капитала на определенную дату, соответствие операций по учету собственного капитала действующему законодательству и наличие доступной информации о структуре собственности. Для оценки состояния, движения и структуры собственного капитала автором предложена анкета (Приложении 10).

Прозрачность структуры капитала. Информационная прозрачность структуры собственности повышает права акционеров, степень защиты прав, а также привлекательность компании для различных категорий инвесторов.

Понятие «прозрачность информации» можно определить как ее доступность. Прозрачность структуры капитала для инвестора определяется следующими параметрами: доступность информации о составе реальных акционеров, о наиболее крупных владельцах контрольных пакетов акций; о числе акций, принадлежащих совету директоров и менеджменту; наличие блокирующих пакетов акций у портфельных инвесторов; наличие перекрестного владения акциями.

Национальные корпорации, в отличие от зарубежных, не полностью раскрывают информацию о структуре своего капитала. Так, зарубежные страны публикуют сведения об акционерах вплоть до конечного выгодоприобретателя, а российское законодательство раскрывает информацию об акционере, фигурирующем лице в реестре акционеров.

Корпорации составляют неполный список аффилированных лиц, содержащий только дочерние компании. Такая урезанная информация, в полном соответствии с законом, не дает правдивой картины о собственниках корпорации и их контроле над ней. Так, контрольный пакет акций (50%+ одна акция) дает право его владельцу осуществ 112 лять полный контроль над корпорацией. Наличие у собственника более 25 % акций дает ему возможность заблокировать решение собрания акционеров, то же относится к общему количеству акций, находящихся в собственности высшего менеджмента. Имея суммарный блокирующий пакет акций, топ-менеджеры могут сговориться и управлять в своих интересах. Аудиторам следует структуру собственности открывать до конечного собственника, особенно обращая внимание на акционеров, владеющих более 5% акций, менеджмента и аффилированных структур. Для оценки уровня прозрачности структуры капитала автором разработана анкета, приведённая в Приложении 10 (Анкета 5).

При подготовке программы аудиторской проверки необходимо учитывать интересы собственников корпорации с подразделением на группы, стремящихся получать доходы и желающих осуществлять контроль за деятельностью корпорации.

Аудитор оценивает доход, получаемый собственником от участия в данной компании. Доход состоит из суммы капитализированного дохода за счет роста цены акции и текущего дохода (суммы дивидендных выплат на вложенный капитал). Собственник желает получить общий доход выше, чем доход при равных условиях от вложения в акции аналогичных корпораций. Таким образом, при осуществлении анализа и оценки дохода, получаемого акционерами от деятельности корпорации, соответственно, оценивается и деятельность менеджеров, осуществляемая в интересах акционеров. Преимуществом такого подхода к оценке эффективности корпоративного управления является то, что качество работы менеджеров включает в себя не только профессионализм наемных управляющих, но и уровень соответствия действий менеджмента интересам собственников.

Аудитор, с точки зрения защиты интересов собственника в получении доходов, оценивает качество корпоративного управления, сравнивая доходы, полученные акционером от данной компании, с доходами, которые при равных условиях акционер мог бы получить от участия в других аналогичных компаниях.

Неотъемлемой частью экономических интересов являются интересы акционеров в установлении контроля над компанией. Если акционер не имеет достаточных прав контроля над деятельностью компании, то происходит эксплуатация доли данного акционера другим, обладающим более значительным контролем. Именно стремление к получению преимуществ перед другими (например, увеличение доли пакета акций) приводит к дополнительным вложениям и увеличению доли собственных средств в источниках финансирования корпорации.

Влияние собственников. Важной составляющей интересов собственников при участии в компании, помимо интересов в получении доходов, являются интересы в установлении контроля над деятельностью корпорации.

При аудите экономического контроля над корпорацией основных групп субъектов оцениваются цели, направления и уровень данного контроля. Так, направлениями экономического контроля могут быть: контроль над активами корпорации; контроль за финансовыми потоками; контроль за управлением (менеджментом) и др. Анализ целей основных контролирующих групп субъектов позволяет сформировать верные стратегические цели компании.

Контроль над активами экономического субъекта заключается в возможности налагать ограничения на движение активов, предоставлять в залог, продавать, сдавать в аренду и осуществлять различные действия с активами компании, что позволяет собственнику получать дополнительный доход от данных операций. Контроль за финансовыми потоками включает в себя определение политики в области финансов, доступ к оперативной информации о движении денежных средств, что позволяет акционеру определять ценовую политику, осуществлять выбор партнеров компании и иметь возможность в соответствии со своими целями управлять доходами компании. Контроль за менеджментом интересен собственникам с точки зрения возможности назначения топ-менеджмента.

Разные уровни концентрации собственности, соответственно, разные уровни контроля корпораций собственниками и, следовательно, принципиальные различия уровней защиты прав инвесторов (акционеров) формируют разные модели корпоративного управления в компаниях.

При высококонцентрированной структуре капитал сосредоточен в руках малой по составу группы инвесторов (банковские или иные финансовые институты, корпоративные собственники). При данной модели крупные акционеры, зная друг друга, в основном поддерживают с компанией отношения, выходящие за рамки финансовых инвестиций, что часто позволяет им скрывать информацию об аффилированных структурах и о несоблюдении процедур заключения сделок. Акционеры влияют на решения по важнейшим вопросам деятельности компании, тем самым осуществляя фактический кон 114 троль над компанией через формируемую систему переплетающихся директоратов. В данной системе инвесторы выбирают совет директоров, а через него менеджеров, подотчетных акционерам.

При наличии у менеджеров большой доли акций (нижнее значение должно составлять не менее 30%) снижается вероятность агентских конфликтов, и поглощение компании становится трудно реализуемо.

При распылённой структуре капитал сосредоточен между независимыми, несвязанными с корпорацией отношениями участия, индивидуальными и институциональными инвесторами. Индивидуальные инвесторы меньше реагируют на изменение биржевой конъектуры, чем крупные держатели акции. Данная группа инвесторов значительно формирует благоприятный инвестиционный климат страны и, следовательно, повышает устойчивость финансовых рынков. В данной модели финансирование деятельности корпорации определяется незначительностью заемных средств, зависимостью от конъюнктуры финансовых рынков. В ней наиболее ярко выражено разделение собственности, контролируемости деятельности корпорации и полномочий управления. При значительной доле акций данной группы акционеров в акционерном капитале менеджмент оказывает давление и лоббирование своих интересов при принятии важных, стратегических решений в высших органах управления (совете директоров). Именно данная группа инвесторов особо нуждается в нормативно — законодательной защите своих интересов и эффективной системе корпоративного контроля и внутреннего аудита.

Внутренний аудит основных критериев уровня функционирования системы корпоративного управления

Аудитор анализирует степень полноты раскрытия финансовой информации для акционеров и правильность составления ее в соответствии с российскими и международными стандартами бухгалтерского учета.

Уровень раскрытия нефинансовой информации. В состав нефинансовой информации входят: сведения о членах совета директоров, исполнительных органов, сведения нефинансового характера в аналитических и пояснительных записках к годовому отчёту компании.

Раскрытая информация о руководстве корпорации позволяет собственникам и другим заинтересованным лицам оценить профессионализм и компетентность их членов, независимость членов совета директоров. Информация о долях в акционерном капитале членов совета директоров и менеджмента, а также уровне их вознаграждений позволяет оценить уровень их мотивации и её зависимость от результатов деятельности корпорации, исполнения ими своих обязанностей. Разработанная автором анкета по проверке раскрытия нефинансовой информации представлена в Приложении 10 (Анкета 25).

Своевременность раскрытия на сайте ежеквартальной и годовой бухгалтерской (финансовой) отчетности, пояснительной записки, списков аффилированных лиц и использования для этих целей интернета позволяет получать оперативную информацию о деятельности компании.

Корпорации, не обязанные опубликовывать ежеквартальную отчётность, раскрывают минимально необходимый объем информации, в том числе в годовом отчёте.

Подвергается анализу форма и порядок раскрытия информации в основных разделах годового отчёта и в пояснительной записке к нему, а также для инвесторов корпорации. Проверяется годовой отчёт акционерного общества на полноту раскрытия следующих основных разделов: обращения председателя совета директоров (президента) к акционерам; информации о компании (сведения о лицензиях); прогнозных данных; политики по персоналу; программ по маркетингу, продажам, социальной ответственности и экологии; о практике корпоративного поведения. Далее анализируются раскрытия каждого раздела годового отчёта: раскрытие структуры собственности вплоть до акционеров, владеющих более 5% акций компании; раскрытие биографии (за последние 5 лет) состава совета директоров и исполнительного органа; краткое содержание основных существенных событий компании; динамика производственных показателей за послед 146 ниє 3 года; обзор изменений деловой конъюнктуры; источники финансирования; политика управления рисками. Разработанная автором анкета по проверке наличия основных разделов годового отчёта представлена в Приложении 10 (Анкета 26).

Проверяются наличие и полнота раскрытия следующих регламентирующих документов: положения об информационной политике и положения об эмиссии акций.

Практика корпоративного управления должна обеспечивать акционерам реальную возможность получать качественную информацию для реализации своих прав в управлении корпорацией.

Для выполнения целей социальной ответственности корпорации были рекомендованы авторитетными международными организациями стандарты по предоставлению корпоративной социальной отчетности, в которых раскрыты принципы, правила и показатели раскрытия информации о социальной активности компании.

Необходимо выделить роль внутреннего аудитора в социальном аудите как в широком смысле — проведение анализа эффективности социальных программ компании и проверка их соответствия выбранным стандартам, так и в узком — верификация социальной отчетности.

В международной практике нашли применение стандарты Саншайн1 по предоставлению корпоративных отчетов для заинтересованных сторон, принятые Альянсом стейкхолдеров (США) — ассоциацией, объединяющей природоохранные и религиозные организации (1996 г.), которые служат в качестве основных принципов социального учета, аудита и отчетности.

В данных стандартах должно быть раскрыто, какую информацию необходимо представлять в ежегодном «Корпоративном отчете для заинтересованных сторон». Отчёт должен содержать сведения: для покупателей о продукции и услугах; для сотрудников о гарантиях занятости, равных возможностях при найме и др.; для общества о структуре собственности, о финансовых показателях, воздействиях на внешнюю среду, об объемах налоговых выплат, количестве созданных рабочих мест, инвестициях и о благотворительной деятельности и пр.

Корпоративный социальный отчет является публичным документом реализации программ экономического развития, экологической стабильности корпорации и социального благополучия субъектов корпоративного управления. Отчёт гарантирует досто Стандарты Саншайн . — Режим доступа: http:// www.ido-rags.ru. верность предоставленных сведений, если он сформирован по международным стандар-там, подтвержден независимым аудитором, имеющим соответствующий сертификат . Внутренний социальный аудит позволяет измерить степень корпоративной социальной ответственности компании.

Аудитор оценивает корпоративную социальную ответственность (КСО): наличие документа, закрепляющего принципы КСО — бизнеса; этический кодекс и регламентированные документы по корпоративной социальной ответственности в отношении работников и членов их семей, населения по месту деятельности корпорации, по отношению к окружающей среде, конкурентам и контрагентам. Наличие мероприятий по осуществлению проектов корпоративной социальной ответственности в отношении работников и членов их семей позволяет предотвратить возможные социальные конфликты. Этический кодекс позволяет закрепить этические принципы ведения бизнеса, способствует повышению деловой репутации и привлекательности корпорации.

Активная политика корпорации по снижению вредного воздействия на окружающую среду благоприятно воздействует на неё, улучшая качество жизни населения региона.

Повышению имиджа корпорации «как социально-ориентированной компании способствует также реализация спонсорских и благотворительных проектов и» добросовестное поведение во взаимоотношениях с контрагентами, конкурентами и органами государственной власти

Аудитор анализирует полноту раскрытия социальной отчётности. Оценивает эффективность и необходимость соответствующих социальных инициатив и их раскрытие.

Аудитором изначально производится анализ социальной ответственности корпорации перед субъектами, анализируется полнота раскрытия социальной отчётности в соответствии со стандартами GRI или АА10003, далее выбираются критерии ее оценки и выбор альтернативных методов и инструментов реализации, а в конце осуществляется реализация и мониторинг данных мероприятий, оценка и корректировка целей.