Содержание

- Кто и с какой периодичностью уплачивает авансовые платежи по налогу на прибыль

- Налог на прибыль ежеквартально

- Начисление авансовых платежей по налогу на прибыль ежеквартально

- Как рассчитываются авансы по налогу на прибыль ежемесячно

- Изменения в расчете налога на прибыль в 2019–2020 годах

- Итоги

- Кто платит

- Платим раз в квартал

- Пример расчета поквартальных платежей

- Как считать ежемесячные платежи

- Как рассчитать авансы по фактическим показателям

- Как поступить с переплатой

- Сроки уплаты

- Как оплатить и отразить в учете

Кто и с какой периодичностью уплачивает авансовые платежи по налогу на прибыль

Авансовые платежи по налогу на прибыль уплачиваются ежеквартально либо ежемесячно. Порядок уплаты зависит от того, кто платит авансовые платежи по налогу на прибыль, т. е. к какой категории относится налогоплательщик. Рассмотрим существующие варианты уплаты налога и категории налогоплательщиков.

- Все организации, за исключением поименованных в абз. 7 п. 2, п. 3 ст. 286 НК РФ, должны исчислять авансовые платежи по итогам квартала и уплачивать их как по его завершении, так и ежемесячно в течение следующего квартала (абз. 2 п. 2 ст. 286 НК РФ).

- Организации с выручкой менее лимитов, установленных п. 3 ст. 286 НК РФ (в размере 15 млн руб. в среднем за каждый квартал из 4 предыдущих), могут исчислять и уплачивать квартальные авансовые платежи по налогу на прибыль ежеквартально без уплаты ежемесячных платежей.

ВАЖНО! Для 2020 года этот лимит повышен до 25 млн руб. в среднем за квартал (закон от 22.04.2020 № 121-ФЗ). Данное новшество действует с 22.04.2020. То есть компании, которые укладываются в лимит за период с апреля 2019 по март 2020, могут не перечислять ежемесячные авансы начиная с платежа за апрель 2020. Обязанности сообщать о переходе на квартальные авансы в налоговую закон 121-ФЗ не предусматривает. Однако лучше все же уведомить об этом ИФНС, чтобы у нее не было вопросов. Также стоит подать уточненку за 1-й квартал, если вы уже сдали декларацию с отраженными в ней авансами на 2-й квартал. В 2021 году вернется прежний лимит в 15 млн руб.

- Если организация самостоятельно изъявила желание по исчислению и уплате авансовых платежей по налогу на прибыль ежемесячно от фактически полученной прибыли, ей необходимо уведомить о своем решении налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду (абз. 7 п. 2 ст. 286 НК РФ).

ВАЖНО! Налогоплательщики, которые в 2020 году платят обычные ежемесячные авансы, вправе перейти на уплату ежемесячных авансов исходя из фактической прибыли с платежа за январь-апрель и в последующие периоды до конца 2020 года (п. 2.1 ст. 286 НК РФ, введен законом от 22.04.2020 № 121-ФЗ). При этом сумму авансов они смогут определить с учетом ранее начисленных авансовых сумм. Чтобы сделать такой переход, изменение порядка уплаты авансов нужно отразить в учетной политике, а в налоговую подать уведомление по форме из письма ФНС от 22.04.2020 № СД-4-3/6802@. Чтобы начать платить авансы по факту с апреля, уведомить инспекцию нужно до 8 мая. Для последующих периодов срок уведомления — 20-е число месяца с которого решено изменить порядок (если с мая, то до 20.05.2020, с июня — до 20.06.2020 и т. д.).

Образец заполнения уведомления о переходе на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли с апреля 2020 года вы можете посмотреть и скачать в Готовом решении от КонсультантПлюс. Просто получите бесплатный пробный доступ к системе и переходите в материал.

А еще эксперты К+ сделали подробный разбор всех апрельских нововведений в порядке уплаты авансов по налогу на прибыль в своем Обзоре:

Полный текст Обзора см. в системе КонсультантПлюс, получив полный пробный доступ бесплатно.

Узнать, с какой периодичностью должна уплачивать авансы по прибыли ваша организация, вам поможет разработанная нашими специалистами блок-схема.

Налог на прибыль ежеквартально

Что касается периодичности оплаты авансовых платежей по прибыли, то они должны уплачиваться организациями ежеквартально, если отчетными периодами для них являются I квартал, полугодие и 9 месяцев календарного года (абз. 1 п. 2 ст. 285, абз. 2 п. 2, п. 3 ст. 286 НК РФ).

Следующие организации обязаны делать ежеквартальный авансовый платеж по налогу на прибыль согласно п. 3 ст. 286 НК РФ (при этом они освобождены от ежемесячных авансовых платежей по налогу на прибыль):

- организации, чей доход, рассчитанный в соответствии со ст. 249 НК РФ за 4 предыдущих квартала, не превышает 15 млн руб. в среднем за каждый квартал (в 2020 году — 25 млн руб.);

- бюджетные учреждения;

- иностранные компании, работающие на территории РФ через постоянное представительство;

- предприятия, участвующие в простых товариществах, в отношении доходов от участия;

- инвесторы соглашений о разделе продукции в части доходов от реализации соглашений;

- выгодоприобретатели по договорам доверительного управления.

Авансовые платежи уменьшают рассчитанную за год сумму налога на прибыль (абз. 5 п. 1 ст. 287 НК РФ).

Как рассчитать авансы за 1 квартал 2020 года, читайте .

Начисление авансовых платежей по налогу на прибыль ежеквартально

Рассмотрим порядок расчета авансового платежа по налогу на прибыль для организаций, выручка которых не превышает 15 млн руб. в среднем за квартал (в 2020 году — 25 млн руб.) (абз. 2 п. 2 ст. 286 НК РФ).

Сначала рассчитывается сумма налога на прибыль, соответствующая отчетному периоду, по формуле:

АПКотч = НБотч × С,

где:

АПКотч — авансовый платеж за отчетный период;

НБотч — налоговая база отчетного периода, исчисленная нарастающим итогом;

С — ставка налога на прибыль.

Сумма аванса по налогу на прибыль к уплате по итогам отчетного периода определяется по формуле (абз. п. 1 ст. 287 НК РФ):

АПКдопл. = АПКотч. – АПКпред,

где:

АПКдопл. — квартальный авансовый платеж к доплате, подлежащий уплате по итогам отчетного периода (полугодия, 9 месяцев, года);

АПКотч. — сумма исчисленного нарастающим итогом за отчетный период авансового платежа;

АПКпред. — сумма платежа по итогам предыдущего отчетного периода (в рамках текущего налогового периода).

Размер доплаты по итогам налогового периода, то есть размер 4-го квартального платежа формируется исходя из суммы фактически полученной прибыли, исчисленной нарастающим итогом за год, за вычетом уплаченных в бюджет в течение этого года квартальных авансовых платежей. Сумма последних при этом будет равна величине исчисленного нарастающим итогом авансового платежа за 9 месяцев.

Таким образом, размер итогового платежа по налогу на прибыль уменьшается на сумму уплаченных ежеквартально авансовых платежей. Если по итогам года вместо прибыли получен убыток, то сумма 4-го квартального авансового платежа будет нулевой (п. 8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ).

Если вы платите квартальные авансы, вы можете перепроверить правильность своих расчетов с помощью экспертов КонсультантПлюс. Получите пробный бесплатный доступ к К+ и переходите к наглядным разъяснениям и расчетному примеру.

Как отразить в бухучете авансовые платежи по налогу на прибыль — проводки см. .

Как рассчитываются авансы по налогу на прибыль ежемесячно

Если организация не соответствует критериям, установленным в п. 3 ст. 286 НК РФ, и отчетным периодом для нее является квартал, то помимо ежеквартальных авансовых платежей по налогу на прибыль должны уплачиваться ежемесячные.

Ежемесячные авансовые платежи, так же как и квартальные, уменьшают начисляемую по итогам отчетного периода или года сумму налога на прибыль к уплате (абз. 5 п. 1 ст. 287 НК РФ).

Порядок расчета суммы ежемесячных авансов к уплате в 2019–2020 годах не изменился. По-прежнему ежемесячный авансовый платеж по прибыли в 1 квартале года равен сумме ежемесячного авансового платежа в последнем квартале предшествующего года; во 2 квартале — 1/3 авансового квартального платежа за 1-й квартал; в 3 квартале — 1/3 разницы между суммой аванса за полугодие и авансом, приходящимся на 1 квартал; в 4 квартале — 1/3 разницы между авансами, начисленными за 9 месяцев и за полугодие.

Организация осуществляет переход на уплату ежемесячных авансовых платежей, если по итогам 4 прошедших кварталов величина полученного дохода превысила 15 млн руб. в среднем за квартал (в 2020 году — 25 млн руб.) (п. 3 ст. 286 НК РФ).

Для того чтобы не ошибиться в расчете, нужно правильно определить какие кварталы будут предыдущими. Налоговый кодекс содержит норму, согласно которой предыдущими являются 4 квартала, предшествующие текущему (п. 3 ст. 286 НК РФ).

Минфин уточняет, что под предыдущими следует понимать 4 квартала, последовательно предшествующих кварталу, в котором налогоплательщик представляет декларацию (письма Минфина России от 24.12.2012 № 03-03-06/1/716, от 21.09.2012 № 03-03-06/1/493). То есть доходы от реализации в последнем квартале налогового периода также включаются в расчет средней величины доходов.

Правильно рассчитать ежемесячные авансы по налогу на прибыль вам помогут разъяснения и практический пример от экспертов К+. Смотрите их в Готовом решении, получив бесплатный пробный доступ.

Подробнее о порядке расчета ежемесячного налогового платежа см. материал «Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода».

Узнайте также, как отразить авансы в декларации по налогу на прибыль:

- в строке 210;

- строке 220;

- строке 290.

Изменения в расчете налога на прибыль в 2019–2020 годах

Одним из недавних новшеств по налогу на прибыль является введение возможности применения к сумме налога, перечисляемого в оба бюджета, инвестиционного вычета (ст. 286.1 НК РФ). Использовать его можно в период 2018–2027 годов. За счет вычета на 90% стоимости ОС можно уменьшить налог, начисляемый в бюджет региона, а оставшиеся 10% отнести на уменьшение налога, начисляемого в федеральный бюджет. Решение о введении инвестиционного вычета принимают регионы, и они же конкретизируют условия его применения. Амортизироваться такие объекты уже не будут.

Изначально вычет предусматривался для вводимых в эксплуатацию основных средств 3–7 амортизационных групп. Но с 01.01.2020 он распространяется и на группы 8-10 (закон от 26.07.2019 № 210-ФЗ). Так же с 2020 года в инвествычет можно будет включать расходы на инфраструктуру.

О применении этого вычета подробнее читайте в статье «Инвестиционный налоговый вычет по налогу на прибыль с 2018 года».

С 2019 года:

- У организаций появилась возможность не платить налог на прибыль с денег, безвозмездно полученных от организации, участником или акционером которой она является, в пределах вклада в имущество, сделанного ею ранее также деньгами.

- Доход, полученный акционером, участником при выходе из ликвидируемой компании, в виде превышения над его вкладом в УК в целях налога на прибыль признается дивидендами с применением к нему ставки 13%.

- Платежи в систему «Платон» можно учитывать в расходах в полном объеме.

- Работодатели вправе уменьшать доходы на стоимость путевок для работников (о нюансах мы рассказывали в этом материале).

Помимо указанных выше новшеств с авансами в 2020 году также (законы от 02.08.2019 № 269-ФЗ, от 26.07.2019 № 210-ФЗ):

- во внереализационных расходах можно учесть затраты на строительство объектов социальной инфраструктуры, если они безвозмездно передаются в государственную или муниципальную собственность;

- право на ставку 0% получили региональные операторы по обращению с твердыми коммунальными отходами, музеи, театры и библиотеки;

- есть изменения для участников региональных инвестиционных контрактов и резидентов ОЭЗ.

Итоги

Авансы по налогу на прибыль уплачиваются всеми организациями на общей системе налогообложения. Вариантов исчисления авансов три: ежеквартально с уплатой или по итогам квартала (возможность его применения ограничена величиной получаемой выручки); ежемесячно с доплатой за квартал; ежемесячно по фактической прибыли. Алгоритм исчисления авансов в каждом из перечисленных случаев имеет свои нюансы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Указ Президента № от 03.04.2020 г. определяет меры поддержки хозяйствующих субъектов в очень непростой с точки зрения бизнеса период карантина. Одна из таких мер – представление права уплаты авансовых платежей по налогу на прибыль исходя из ожидаемого объема. Важные практические нюансы этого порядка по просьбе разъяснил заместитель министра финансов Дильшод СУЛТАНОВ:

– Согласно НК плательщики налога на прибыль уплачивают авансовые платежи исходя из результатов предыдущего квартала . Указ № предоставляет право скорректировать авансовые платежи с учетом вероятного сокращения объемов реализации или полного их отсутствия в случае приостановления деятельности в период пандемии путем представления справки.

Пример Корректировка авансовых платежей По итогам I квартала налогооблагаемая прибыль предприятия составила 500 млн сум. Налог на прибыль: 500 х 15% = 75 млн сум. Следовательно, во II квартале ежемесячно нужно уплачивать авансовые платежи в размере 25 млн сум. (75 : 3). Оценив ожидаемое сокращение объемов реализации, предприятие представило справку об авансовых платежах на II квартал на 30 млн сум. Т.е. ежемесячно предприятие будет уплачивать по 10 млн сум. (30 : 3).

– В каком порядке представляется справка?

– Справку нужно представлять не позднее 20 числа первого месяца текущего отчетного периода т. е. на:

- II квартал – не позднее 20 апреля 2020 года;

- III квартал – не позднее 20 июля 2020 года;

- IV квартал – не позднее 20 октября 2020 года.

При этом требование исчисления авансовых платежей по результатам предыдущего квартала отменяется.

– Все ли плательщики налога на прибыль должны представлять такие справки?

– Конечно, нет.

Во-первых, не все предприятия являются плательщиками авансовых платежей. Их уплачивают только те, чей совокупный доход с учетом корректировок за 2019 год или за I квартал 2020 года превысил 5 млрд сум. .

Предприятия с объемом совокупного дохода, не превышающим 5 млрд сум., уплачивают налог на прибыль по итогам квартала на основании расчета.

Во-вторых, для плательщиков авансовых платежей по налогу на прибыль представление справки – это право, а не обязанность.

Если вы не представили справку об авансовых платежах, будете уплачивать их в соответствии с Налоговым кодексом. Т.е. – исходя из результатов предыдущего квартала. В этом случае ежемесячный авансовый платеж исчисляют налоговые органы.

Сроки уплаты авансовых платежей (по справке или по результатам предыдущего квартала) – не позднее 23 числа каждого месяца.

Внимание Меры взыскания задолженности не изменились. Если у налогоплательщика есть непогашенная налоговая задолженность по авансовым платежам, налоговый орган обязан направить ему требование о ее погашении не позднее 3 дней после истечения срока уплаты .

– Что делать, если предприятие – плательщик авансовых платежей не представило справку до 20 апреля, при этом объем дохода и налогооблагаемой прибыли сократился?

– В этом случае вы уплачиваете авансовые платежи по результатам I квартала.

При расчете налога на прибыль за II квартал определится уменьшение налогооблагаемой прибыли. Превышение суммы авансовых платежей над расчетным налогом может быть зачтено в счет будущих платежей по налогу на прибыль или другим налогам.

Сумма излишне уплаченного налога по заявлению налогоплательщика может быть ему возвращена полностью или частично .

Авансовые платежи в III квартале определяются по результатам II квартала или на основании справки, которая представляется не позднее 20 июля.

Пример Уплата налога на прибыль без представления справки Налог на прибыль за I квартал 2020 года – 300 млн сум., поэтому авансовые платежи во II квартале составили ежемесячно 100 млн сум. Предприятие не представило справку об авансовых платежах на II квартал, поэтому уплачивало ежемесячно авансы по 100 млн сум. Налог на прибыль за I полугодие – 480 млн сум., оплачено 600 млн сум. (300 + 100 х 3). Переплата по налогу на прибыль 120 млн сум. (600 – 180) зачтена в счет будущих авансовых платежей по данному налогу. В III квартале авансовые платежи по налогу на прибыль определяются:

- по результатам II квартала и будут равны (480 – 300) : 3 = 60 млн сум. При этом авансовые платежи за июль и август уже уплачены (переплата 120 млн сум). Предприятию нужно произвести авансовый платеж только до 23 сентября в размере 60 млн сум.;

- или

- на основании справки об авансовых платежах, представленной до 20 июля.

– Можно ли представить «нулевую» справку об авансовых платежах?

– Можно, если вы уверены, что налогооблагаемая прибыль за отчетный период будет равна нулю.

Но, надо учесть, что налоговые органы имеют полномочия вносить изменения в представляемые справки об авансовых платежах по налогу на прибыль . Поэтому не злоупотребляйте предоставленным вам правом снижения суммы авансовых платежей.

Пример Представление «нулевой» справки об авансовых платежах В I квартале предприятие имело выручку от реализации товаров 15 млрд сум. До 20 апреля оно представило «нулевую» справку об авансовых платежах. Анализ электронных счетов-фактур показал, что оборот за апрель составил 6 млрд сум., т.е. выручка в расчете на месяц не уменьшилась. В такой ситуации налоговые органы вправе пересчитать авансовые платежи.

– Нужно ли платить авансовые платежи в 2020 году, если по итогам 2019 года был убыток?

– Да, если в 2019 году объем совокупного дохода превышал 5 млрд сум., следовательно, в этом году вы являетесь плательщиком авансовых платежей по налогу на прибыль.

При этом в I квартале вы должны были уплачивать авансовые платежи в объеме авансовых платежей, подлежащих уплате в IV квартале 2019 года. Если по итогам IV квартала 2019 года не возникают налоговые обязательства, соответственно, авансовые платежи в I квартале 2020 года не исчисляются.

Начиная со II квартала авансовые платежи уплачиваются либо по результатам предыдущего квартала, либо на основании справки об авансовых платежах.

Вы можете уменьшить прибыль 2020 года на убыток, полученный в 2019 году, только по итогам года .

При подготовке Расчета по налогу на прибыль за 2020 год отразите убыток 2019 года в Приложении №7 к Расчету. При этом прибыль 2020 года можете уменьшить только на 50%.

Убыток, образовавшийся до 1 января 2020 года, можно переносить на будущие периоды в течение не более 5 лет .

![]()

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Авансовые платежи по налогу на прибыль для юридических лиц — это предварительные выплаты в счет суммы, подлежащей уплате в федеральный или региональный бюджет по итогам года. Платят их не все организации, а те, кто платит, обязаны соблюдать особый порядок расчета.

Кто платит

Обязанность по уплате и исчислению авансовых траншей по налогу на прибыль ложится на всех экономических субъектов, которые выбрали ОСНО как основной режим налогообложения. Простыми словами, кто платит авансы по налогу на прибыль, — те же организации, которые не имеют права перейти на льготные (упрощенные) СНО.

В зависимости от категории налогоплательщика, чиновники определили три способа начисления авансовых сумм.

Способ 1. Ежеквартально. Таким способом вправе воспользоваться только следующие категории субъектов:

- коммерческие компании, выручка которых за предшествующие 4 квартала не превысила сумму в 15 миллионов рублей за каждый из кварталов. Либо выручка не превысила 60 миллионов рублей за предшествующие 12 месяцев;

- учреждения бюджетной сферы. Важно учесть, что библиотеки, театры, музеи, концертные организации исключены из этого перечня;

- иностранные компании, которые осуществляют свою деятельность на территории России через постоянные представительства;

- выгодоприобретатели по договорам доверительного управления;

- экономические субъекты, участвующие в простых товариществах, но только в отношении доходов, полученных от участия в простых товариществах;

- иные категории предпринимателей и организаций, поименованные в пункте 3 статьи 286 НК РФ.

Способ 2. Ежемесячно с доплатой за квартал. Таким вариантом расчетов авансовых выплат с ИФНС пользуются все остальные экономические субъекты, которые не попали в вышеуказанный перечень (п. 3 ст. 286 НК РФ). Например, компания платит ежемесячно авансы по налогу на прибыль, если выручка превысила в 2019 году 60 миллионов либо за предшествующие 4 квартала превысила 15 миллионов рублей в каждом из четырех периодов.

Способ 3. Ежемесячно, исходя из фактической прибыли. Такой расчет вправе применить любая организация на ОСНО. Для перехода на эту систему расчетов с бюджетом придется подать заявление в территориальное отделение ИФНС.

Теперь рассмотрим, как рассчитать авансы по налогу на прибыль и уплатить их в бюджет по каждому варианту расчетов.

Платим раз в квартал

Если ваша компания вправе исчислять и уплачивать ежеквартальные авансовые платежи по налогу на прибыль в 2020 году, то при осуществлении расчетов следует учитывать характерные особенности.

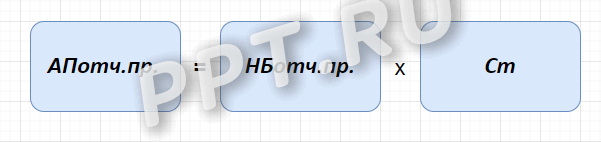

Для начала необходимо определить размер налогового обязательства за отчетный период. Подсчет проводите по формуле:

где:

- АПотч.пр. — это авансовое перечисление денег за отчетный период времени;

- НБотч.пр. — налоговая база, исчисленная нарастающим итогом за период;

- Ст — ставка налога, предусмотренная НК РФ.

Теперь исчисляем размер авансового платежа к перечислению в государственный бюджет:

где:

- АП к уп. — сумма денежных средств, обязательных к уплате в ИФНС в счет аванса налога на прибыль в 2020 году за квартал;

- АПотч.пр. — сумма авансового перечисления за отчетный период, исчисленный нарастающим итогом;

- АПпредш.пр. — уплаченные авансы за предшествующие кварталы в рамках одного отчетного периода.

Таким образом, налог, подлежащий уплате в бюджет, уменьшается на уплаченные авансовые суммы. Если итогом деятельности компании за год стал убыток, то транш за 4 квартал года нулевой.

Используйте бесплатно инструкции КонсультантПлюс, чтобы правильно заполнить платежки по налоговым платежам. Бланки и образцы прилагаются.

Пример расчета поквартальных платежей

Условия, по которым проводим расчет авансов по налогу на прибыль, следующие: ООО «PPT.ru» — на ОСНО. Налогооблагаемая база за 9 месяцев 2020 года — 9 000 000 рублей. Сумма авансов, уплаченных за 1 полугодие 2020 г., — 1 200 000 рублей.

Считаем общую сумму:

АПотч.пр. = 9 000 000 × 20% = 1 800 000 руб.

Исчисляем АП к уп. = 1 800 000 – 1 200 000 = 600 000 рублей.

Как показывает пример расчета авансовых платежей по налогу на прибыль, ООО «PPT.ru» обязано перечислить в ИФНС транш за 3 квартал в сумме 600 000 рублей.

Как считать ежемесячные платежи

Если экономический субъект не отвечает требованиям п. 3 ст. 286 НК РФ, то помимо ежеквартальных расчетов, придется платить ежемесячные авансы. Они уменьшают итоговую сумму к уплате в бюджет аналогичным образом.

Порядок, как рассчитать авансовые платежи по налогу на прибыль помесячно, не изменился:

- Помесячный транш первого квартала года равен помесячному платежу 4 кв. предшествующего года. Например, январский авансовый налог 2020 года равен помесячному траншу в 4 кв. 2019 г.

- Перечисления во втором квартале аналогичны 1/3 от суммы уплаченного авансирования за 1 квартал. То есть выплата за апрель или май 2020 года равна 1/3 от аванса за 1 кв. 2020 г.

- Месячные транши за 3 квартал определяются как 1/3 от разницы аванса за полугодие и 1 квартала. Например, сумма за июль 2020 г. рассчитывается по формуле: (АП за 1 полугодие – АП за 1 кв. 2020) / 3.

- Помесячный расчет за 4 кв. исчисляют аналогично третьему кварталу: расчет авансовых траншей (к примеру, за октябрь или ноябрь 2020) определяется как разница авансов за 9 месяцев и 1 полугодия, разделенная на три.

Применять порядок расчетов обязаны все компании, которые не попали в перечень п. 3 ст. 286 НК РФ. Например, предприятие, выручка которого за предшествующие 4 квартала превысила в среднем 15 миллионов рублей (или более 60 млн руб. за предшествующие 12 месяцев). Организация обязана самостоятельно перейти на помесячную оплату.

ВАЖНО! ФНС не обязана уведомлять налогоплательщиков о правильном порядке расчета авансовых перечислений. Если компания утрачивает право на ежеквартальные транши, то специального уведомления от ФНС о переходе на помесячные платы не поступит. Аналогично компания не получит никаких писем, если у нее появится возможность платить фискальные обязательства поквартально.

Как рассчитать авансы по фактическим показателям

Если организация приняла решение платить в бюджет по фактическим показателям полученной прибыли, придется подать соответствующее заявление в инспекцию. Такой формат взаимодействия с бюджетом подойдет для экономических субъектов, деятельность которых носит сезонный характер.

В таком случае расчет ежемесячных авансовых платежей проводится исходя из фактической прибыли за отчетный месяц. Причем организации придется сдавать ежемесячные декларации.

Отчетными периодами признаются месяц, два месяца, три и так далее. Сумма к уплате в бюджет исчисляется как налогооблагаемая база, помноженная на ставку обязательства. Сумма аванса исчисляется как разница между начисленным платежом и уже уплаченным.

Как поступить с переплатой

Нередко результатом деятельности за отчетный период является убыток: за определенное время доходы компании значительно меньше затрат. К примеру, ООО «PPT.ru» в 1 кв. 2020 г. произвело оплату авансовых платежей по налогу в сумме 300 000 руб. В течение 2 кв. 2020 г. сумма помесячных перечислений в бюджет составила тоже 300 000 руб. А вот сумма налогового обязательства к уплате за 1 полугодие 2020 г., исчисленная нарастающим итогом, составила всего 450 000 рублей. Следовательно, за ООО «PPT.ru» теперь числится переплата авансовых платежей по налогу на прибыль на сумму 150 000 рублей. Ее используют либо для зачета в счет иных платежей, либо подают заявление на возврат.

Сроки уплаты

По действующему фискальному законодательству (ст. 287 НК РФ), оплата авансовых платежей по налогу на прибыль производится не позднее установленных сроков. В противном случае налогоплательщика накажут. Последние даты перечисления средств в казну зависят от способа исчисления.

Актуальная таблица расчета по авансовым платежам по налогу на прибыль в 2020 году (сроки уплаты):

|

Способ расчета |

Последний срок перечисления |

Примечание |

|---|---|---|

|

Поквартально |

Не позднее 28-го числа первого месяца, следующего за отчетным кварталом |

Если последний срок оплаты выпадает на нерабочий, праздничный или выходной день, то дата переносится на первый рабочий день |

|

Ежемесячно с квартальной доплатой |

Не позднее 28-го числа каждого месяца этого отчетного периода |

|

|

Ежемесячно по фактическим показателям |

Не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налогового обязательства |

Как оплатить и отразить в учете

Отличительных особенностей, как платить авансовые платежи по налогу на прибыль в 3 квартале 2020 года, не предусмотрено: юридическое лицо заполняет платежное поручение, передает на оплату. Особенности подготовки платежки для расчетов с бюджетом раскрыты в отдельном материале «Образец платежного поручения на уплату ННПО».

Особое внимание уделите КБК. Авансовые платежи в 2020 году перечисляйте в соотношении:

|

Наименование платежа |

КБК для перечисления основного сбора, др. обязательного платежа |

КБК для перечисления пени по сбору, др. обязательному платежу |

КБК для перечисления штрафа по сбору, др. обязательному платежу |

|---|---|---|---|

|

ННПО, зачисляемый в федеральный бюджет, в размере 3% |

182 1 01 01011 01 1000 110 |

182 1 01 01011 01 2100 110 |

182 1 01 01011 01 3000 110 |

|

ННПО, зачисляемый в бюджеты субъектов РФ, в размере 17% |

182 1 01 01012 02 1000 110 |

182 1 01 01012 02 2100 110 |

182 1 01 01012 02 3000 110 |

ВАЖНО! Оплату авансов необходимо правильно отражать в отчетности. Инструкцию, как регистрировать перечисления в отчетах, читайте в отдельной статье «Декларация по ННПО в 2020 году: заполнение и сдача».

В бухгалтерском учете используйте счет 68 «Расчеты с бюджетом» по соответствующему субсчету, чтобы отразить начисление авансовых платежей по налогу на прибыль и уплаченные обязательства. Подробнее о правилах составления бухгалтерских записей — в специальном материале «Итоговые и авансовые платежи по налогу на прибыль, проводки с примерами».

Подробнее о НАЛОГЕ НА ПРИБЫЛЬ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Федеральным законом от 22.04.2020 № 121-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации», установлено, что в 2020 году организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 25 млн. руб. за квартал, вправе уплачивать авансовые платежи по налогу на прибыль только по итогам каждого квартала, без уплаты ежемесячных авансовых платежей (п. 2 ст. 2 Закона № 121-ФЗ).

Отметим, что данная норма касается только 2020 года. Если к лету (или осени) ничего не изменится, то в 2021 году надо будет вернуться к требованиям, установленным п. 3 ст. 286 НК РФ, то есть платить ежемесячные авансы, если доход превышает 15 млн. руб.

ФНС России своим письмом от 13.05.2020 № СД-4-3/7843@ толково и подробно разъяснила порядок действий плательщиков налога на прибыль в этой ситуации.

Итак, сейчас май 2020 года.

📌 Реклама

Возможно, что организация еще в начале апреля (ну смогли они) сдала налоговую декларацию по налогу на прибыль за I квартал 2020 года.

Предположим, что доход от реализации с апреля 2019 по март 2020 (сумма строк 010 Листа 02 соответствующих Деклараций) составил 72 млн. руб. Налог на прибыль 1 квартала 2020 года — 1,8 млн. руб.

В подразделе 1.2 Раздела 1 этой Декларации были показаны ежемесячные авансовые платежи за апрель-июнь: по 90 тыс. руб. в строках 120-140, и по 540 тыс. руб. — в строках 220-240.

Сумма доходов меньше 100 млн. руб., и, начиная с апреля, обязанности по перечислению в бюджет трижды по 600 тыс. руб. не возникает.

ФНС России в вышеуказанном письме рекомендует отправить уточненную декларацию за I кв. 2020 года, показав в строках 120-140 и 220-240 подраздела 1.2 Раздела 1 нули.

Воспользоваться правом не платить ежемесячные авансы в июле-сентябре смогут те организации, у которых сумма дохода от реализации с июля 2019 по июнь 2020 будет меньше 100 млн. руб. В IV квартале — те, у кого доход будет меньше этой величины с октября 2019 по сентябрь 2020.

А вот что делать организации, если доход с октября 2019 по сентябрь 2020 меньше 100 млн. руб., но больше 60 млн., в I квартале 2021 года?

В подразделе 1.2 декларации за 9 месяцев такая контора укажет нули, так как платить ежемесячные авансы в октябре-декабре она не обязана.

Но надо ли ей будет платить авансы в январе-марте 2021 года?

Ведь лимит в 100 млн. руб. установлен только на 2020 год. В 2021 (если все будет хорошо), опять должны вернуться к цифре в 60 млн. руб.

Будем надеяться, что к концу года ФНС эту ситуацию также своевременно разъяснит.