Содержание

- Что такое условия поставки EXW (расшифровка, перевод)?

- Что такое Франко завод (Ex Works), Франко склад?

- Обязанности по условиям поставки EXW (ЕХВ)

- Распределение рисков и ответственности по условиям EXW

- Цена EXW, условия оплаты и переход права собственности

- Пример термина EXW в договоре поставки

- Отличия условий поставок EXW и FCA

- Преимущества и недостатки применения правила EXW

- Что изменилось

Что такое условия поставки EXW (расшифровка, перевод)?

Условия поставки EXW Инкотермс 2020 – это торговый термин международных правил Инкотермс 2020, расшифровывается «Ex Works» named place, переводится «Франко завод» (Франко склад) указанное название места (дословный перевод «Самовывоз») — означает, что продавец считается выполнившим свои обязательства по поставке тогда, когда он предоставит товар в распоряжение покупателя на своем предприятии (например: на заводе, фабрике, складе, магазине и т.п.) или в другом указанном месте.

Условия поставки EXW Инкотермс 2020 определяют права и обязанности сторон по международному контракту купли-продажи, указывают необходимые для перевозки и таможенного оформления действия, когда и где продавец передает товар покупателю, а также какие риски и расходы несет каждая из сторон.

Условия поставки EXW Инкотермс 2010 и EXW Инкотермс 2020 по своему содержанию в основном идентичны. Международная торговая палата (ICC) с 2020 года не обязывает применять новые правила Инкотермс 2020, а лишь рекомендует их к использованию, поэтому в международных контрактах можно ссылаться на правила Инкотермс 2010 , а также на правила Инкотермс 2000 или даже на более ранние версии Инкотермс.

Что такое Франко завод (Ex Works), Франко склад?

Термин «Франко завод» (Ex Works) или «Франко склад» означает поставку продавцом товара покупателю в своем помещении (например: на заводе, фабрике, складе, магазине и т.п.). Поставщик (производитель) передает товар в распоряжение покупателя обычно в месте его изготовления (производства) или со склада (магазина). Продавец не должен загружать товары на транспорт и производить экспортную таможенную очистку товара.

Обязанности по условиям поставки EXW (ЕХВ)

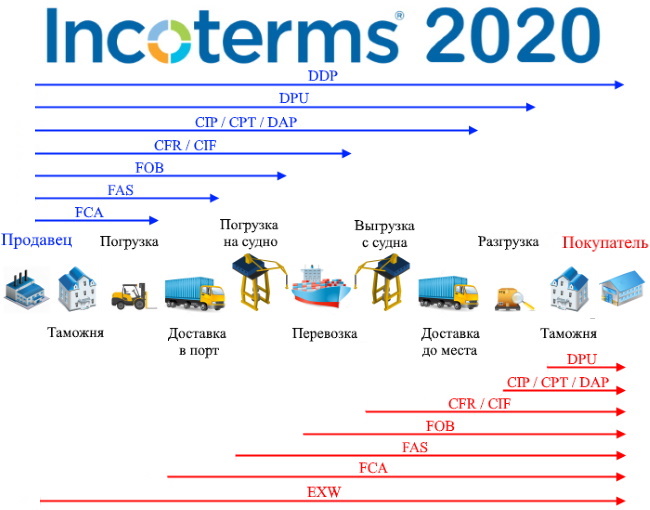

Условия поставки EXW Инкотермс 2020 возлагают на продавца минимальные обязанности, а покупатель должен нести все расходы и риски по погрузке товара в транспортное средство, по выполнению экспортных таможенных процедур и его перевозки от предприятия продавца к месту назначения. Однако, если стороны желают, чтобы продавец взял на себя обязанности по погрузке товара на месте отправки и нес все риски и расходы за такую отгрузку, то это должно быть четко оговорено в соответствующем дополнении к договору купли-продажи. Термин EXW не может применяться, когда покупатель не в состоянии выполнить прямо или косвенно экспортные формальности. В этом случае должен использоваться термин FCA Инкотермс 2020, при условии, что продавец согласится нести расходы и риски за отгрузку товара.

Покупателю товара базис поставки EXW следует использовать с осторожностью, т.к. у продавца отсутствует перед покупателем обязанность по погрузке товара. Если продавец фактически осуществляет погрузку товара, делается это за счет и риск покупателя. Если поставщик товара осуществляет погрузку на свой риск и за свой счет, целесообразно использовать термин FCA Инкотермс 2020.

Также необходимо учитывать, что продавец на условиях EXW для экспорта обязан оказать покупателю товара только лишь содействие в экспортном таможенном оформлении товара для вывоза, продавец не обязан организовывать выполнение таможенных процедур для экспорта товара. Поэтому покупателю не рекомендуется использовать базис поставки EXW, если он не может обеспечить выполнение экспортного таможенного оформления с оплатой экспортных пошлин и иных сборов для вывоза товара из страны. В то время как термин EXW возлагает на продавца минимальные обязанности, термин базиса поставки DDP Инкотермс 2020 предполагает максимальные обязанности продавца.

Термин EXW может применяться при перевозке товара любым видом транспорта, включая смешанные перевозки. Под словом «перевозчик» понимается любое лицо, которое на основании договора перевозки берет на себя обязательство обеспечить самому или организовать перевозку товара по железной дороге, автомобильным, воздушным, морским и внутренним водным транспортом или комбинацией этих видов транспорта. Также покупатель может самостоятельно, собственным транспортом доставить товар, без заключения договора перевозки.

Распределение рисков и ответственности по условиям EXW

По условию EXW продавец не отвечает ни за погрузку товара на транспортное средство, предоставленное покупателем, ни за таможенное оформление экспортируемого товара, ни за уплату таможенных платежей, если это не оговорено особым образом. По базису поставки EXW покупатель несет все риски утраты или повреждения товара с момента его предоставления продавцом на своей территории и до конца перевозки до указанного места назначения.

Цена EXW, условия оплаты и переход права собственности

Цена EXW (EXW price) означает, что контрактная (инвойсовая или таможенная) цена за товар включает в себя только стоимость самого товара без стоимости таможенного оформления и его доставки (фрахта).

Базисные условия поставки EXW Инкотермс 2020 не указывают цену за товар и способ оплаты (предоплата, частичная предоплата, постоплата или после представления документов в банк по аккредитиву), не определяют, когда должна быть произведена оплата (до отгрузки, сразу после отгрузки, через месяц после отгрузки или еще как либо), не регламентируют переход права собственности на товар или последствия нарушения договора. Цена и переход права собственности должны быть определены в условиях договора купли-продажи.

Пример термина EXW в договоре поставки

Общая стоимость Товара, поставляемого по настоящему договору, составляет 100 000 Евро на условиях поставки EXW Варшава (Польша) Инкотермс 2020.

По настоящему договору Продавец производит отгрузку Товара на условиях поставки EXW Варшава (Польша) Инкотермс 2020.

Право собственности на поставляемый Товар переходит от Продавца к Покупателю после подписания акта приема-передачи представителями сторон.

Отличия условий поставок EXW и FCA

Разница между условиями поставки EXW и FCA — в обязанности погрузки товара в транспортное средство и выполнении экспортного таможенного оформления.

Простыми словами по условиям поставки EXW: товар без экспортного таможенного оформления и без погрузки предоставляется продавцом на складе продавца, покупатель должен погрузить товар в транспортное средство за свой счет.

По базису поставки FCA: товар, прошедший за счет продавца экспортное таможенное оформление, загружается силами продавца в транспортное средство покупателя.

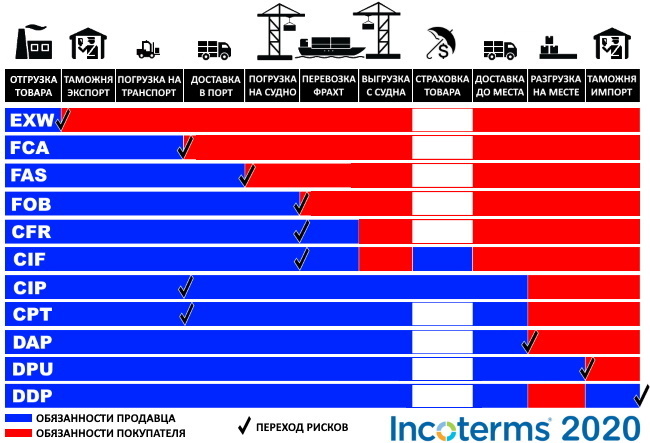

Основные отличия условий поставки EXW от других терминов представлены в таблице Инкотермс 2020.

Преимущества и недостатки применения правила EXW

В действительности, использование правила EXW, как это описано в Инкотермс 2020, практически невозможно. Казалось бы, преимуществом продавца является лишь необходимость в уведомлении покупателя о готовности товара к отгрузке и далее в предоставлении в распоряжение покупателя этого товара. Согласно условиям поставки EXW, продавец не обязан загружать транспортное средство покупателя. Именно покупатель должен организовать погрузку, и это создает потенциальные проблемы. Если продавец предоставляет свой товар на своем складе, вполне вероятно, что он не позволит покупателю или его перевозчику явиться со своей погрузочной техникой (например, кран или вилочный погрузчик) и с собственными грузчиками, чтобы выполнить погрузку.

С другой стороны, покупатель должен уметь выполнять экспортную таможенную очистку товара в стране продавца. Большинство стран требуют, чтобы экспортер был зарегистрированным юридическим лицом в этой стране, чтобы выполнить экспортное таможенное оформление, но покупатель, обычно юридическое лицо, зарегистрированное в своей собственной стране. Поэтому для выполнения экспортной таможенной очистки используются агенты по закупкам или экспедиторы в стране продавца.

При применении правила EXW крайне сложно организовать оплату по банковскому аккредитиву. Обычно банки для подтверждения экспорта хотят видеть оборотный коносамент при морской перевозки, авиагрузовую накладную при воздушной перевозки, или ЦМР при автомобильной перевозки. Но продавец не несет никакой ответственности за перевозку и не имеет права на получение какого-либо транспортного документа на перевозку. Также в транспортных и экспортных таможенных документах покупатель не должен и не обязан указывать продавца как экспортера или грузоотправителя.

На первый взгляд может показаться, что покупатель находится в невыгодном положении из-за необходимости идти на все риски, а также организовывать и оплачивать все расходы по таможенному оформлению и перевозке товара. Но при покупке товаров не у одного продавца, а у нескольких, покупатель может их собрать в одном месте и объединить их в одну более крупную и экономически выгодную перевозку в грузовой фуре или контейнере.

Страницы ← предыдущая следующая → 4 5 6 7 8 9 10 11 Цена на весовые единицы должна быть установлена с учетом характера веса (брутто, нетто) и, кроме того, во всех случаях должно быть указано включается ли в цену стоимость тары и упаковки. Валюта цены может быть выражена в валюте страны-импортера, или экспортера, или в валюте «третьей страны». Следует помнить, что, как правило, импортер заинтересован установить цену в той валюте, которая в большей степени будет обесцениваться в течение исполнения контракта. Экспортер, наоборот, стремится зафиксировать цену в наиболее устойчивой валюте. Способ фиксации цены определяется в контракте. Цена может быть зафиксирована в момент заключения контракта (твердая цена), определяться в течение срока его действия (цена с последующей фиксацией) или на момент его исполнения (скользящая цена). Базис цены определяется на основе действующей системы базисных условий осуществления сделки – Инкотермс. Система Инкотермс регламентирует обязанности участников сделки по транспортировке товара, страхованию груза, оформлению коммерческих документов, месту и времени перехода с продавца к покупателю риска гибели или повреждения товара. С учетом принятых в контракте базисных условий, в итоге, формируются, так называемые, инвойсные цены. В Инкотермс все базисные условия осуществления сделки объединены в четыре группы — Е, F, С, D (табл. 7.1). 1.Группа Е именуется как отправка и включает условия поставки товара по цене ЕХВ (франко-завод), согласно которой продавец предоставляет готовый к отправке товар в распоряжение покупателя на своем предприятии или складе и при этом не отвечает ни за погрузку товара на транспортные средства, предоставленные покупателем, ни за оплату экспортных таможенных пошлин. Покупатель несет все расходы и риски, связанные с погрузкой и доставкой (перевозкой) товара с предприятия или склада продавца до места (пункта) назначения. В связи с этим цена франко-завод предполагает минимальную ответственность продавца. 2.Группа F показывает, что продавец основной фрахт не оплачивает (провозную плату не оплачивает). При этом учитываются условия, согласно которым продавец обязан доставить товар до транспортных средств, указанных покупателем, что находит соответствующее отражение в отпускных ценах товара. Группа F включает три разновидности базисных условий. Цена ФСА – «франко-перевозчик в указанном месте» означает, что продавец выполнит свои обязательства по поставке (доставке) товара только после того, как передаст товар, прошедший таможенную очистку при экспортировании, в распоряжение назначенного покупателем перевозчика товара во взаимосогласованном месте. 82 Таблица 7.1 Классификация инвойсных цен согласно перечню международных правил Инкотермс — 2000 Аббревиатура цен Полное наименование цены с Группа цен (торговые термины) учетом базисных условий Английский Русский Английский Русский Английский Русский язык язык язык язык язык язык 1 . Group E Группа Е. EXW EXB Ex Works Франко-завод Departure Отправка FCA ФСА Free Carrier Франко- Группа F. перевозчик 2. Group F Провозная Free Alongside Свободно вдоль Main carriage FAS ФАС плата не Ship борта судна unpaid оплачена FOB ФОБ Free on board Франко-борт Стоимость и CFR КАФ Cost and Freight фрахт Группа С. Cost, Insurance Стоимость, 3. Group С CIF СИФ страхование, Провозная and Freight Main carriage плата Carriage Paid Провозная плата paid CPТ СПТ оплачена To… оплачена до … Carriage and Провозная плата и CIP СИП Insurance Paid страхование Delivered At Поставка до DAF ДАФ* Frontier границы DES ДЕС* Delivered Ex Поставка с судна Delivered Ex Поставка с DEQ ДЕК** 4. Group D Группа D. Quay пристани Arrival Прибытие Delivered Duty Поставка без DDU ДДУ* Unpaid оплаты пошлины Delivered Duty Поставка с DDP ДДП** Paid оплатой пошлины *Продавец товара не должен осуществлять таможенные операции. **Продавец должен осуществлять таможенные операции. Цена ФАС – «свободно вдоль борта судна (с указанием порта отгрузки)» включает условие поставки товара, предусматривающее обязанность продавца доставить за свой счет товар к борту судна или на корабельный причал в пределах досягаемости корабельных кранов (аналогичных грузоподъемных средств) в согласованном с покупателем порту отгрузки. Покупатель после этого момента несет все риски гибели или повреждения товара. 83 Цена ФОБ – «франко-борт, или свободен на борту (с указанием порта отгрузки)» включает условие поставки товара, предусматривающее обязанность продавца за свой счет доставить товар на борт судна, т.е. продавец выполнит свои обязательства по поставке, когда товар перейдет поручни (борт) судна в указанном покупателем порту отгрузки. В связи с этим цена франко-борт предполагает часть расходов по транспортированию и страхованию только до момента доставки товара на борт судна. 3.3. Группа С показывает, что продавцом товара основной фрахт оплачен (провозная плата оплачена) и заключен договор на перевозку товара, но при этом он не берет на себя ответственность (не несет риска) за потерю или повреждение товаров либо дополнительные расходы, возникающие вследствие некачественной их погрузки и отправки. Группа С включает четыре разновидности базисных условий. Цена КАФ – «стоимость и фрахт до порта назначения» включает условие поставки товара, предусматривающее оплату продавцом всех расходов и фрахтов, необходимых для доставки товара в указанный порт назначения. Однако ответственность за риск гибели или повреждения товара и риск дополнительных расходов, возникших в результате происшедших событий после того, как товар был поставлен на борт судна, переносится с продавца на покупателя в момент перехода товара через поручни судна в порту отгрузки. Цена СИФ – «стоимость, страхование и фрахт до порта назначения» включает аналогичные обязательства продавца, что и при условиях поставки товара по цене КАФ, но помимо этого он обязан обеспечить покупателю морское страхование от риска гибели или повреждения товара во время транспортирования. Цена СПТ – «провозная плата оплачена до места назначения» означает, что продавец оплачивает фрахт за перевозку товара к согласованному месту назначения. Однако риски его гибели или повреждения, а также дополнительные расходы, являющиеся следствием происшедших обстоятельств после того, как товар был доставлен перевозчику, переносятся с продавца на покупателя, когда товар будет передан под опеку перевозчика. Цена СИП – «провозная плата и страхование оплачены до места назначения» означает, что продавец имеет те же обязательства, что и при условиях поставки товара по цене СПТ, но должен, кроме того, обеспечить для покупателя страхование морских грузов от риска гибели или повреждений товара во время транспортирования. 4. Группа D именуется как прибытие и включает обязанность продавца нести все расходы и ответственность за возможный риск во время доставки товаров в страну назначения. Группа D включает пять разновидностей базисных условий. 84 Цена ДАФ – «поставка до границы в указанный пункт» означает, что продавец выполнил свои обязательства по поставке тогда, когда поставил товар, очищенный от экспортных таможенных пошлин, в согласованный пункт и место на границе, но до поступления на таможенную границу соседней страны. Цена ДЕС – «поставка с судна в порту назначения» означает, что продавец выполнил свои обязательства по поставке, если товар был передан в распоряжение покупателя на борту судна, но не прошел таможенную очистку в согласованном порту назначения. В указанной цене учитываются все расходы и риски продавца по доставке товара в порт назначения. Цена ДЕК – «поставка на причал в порту назначения» означает, что продавец выполнит свое обязательство по доставке, когда передаст товар, прошедший таможенную очистку, покупателю на пристани (набережной) в согласованном порту назначения. В указанной цене учитываются риски и расходы продавца, включая пошлины, налоги и другие сборы за доставку товара. Цена ДДУ – «поставка в место назначения без оплаты пошлины» означает, что продавец выполнит свои обязательства по поставке, когда товар будет передан в распоряжение покупателя в согласованном месте в стране ввоза. При этом продавец несет все расходы и риски, связанные с доставкой товара (за исключением пошлин, налогов и других официальных сборов, оплачиваемых при ввозе), а также за издержки и риски при выполнении таможенных формальностей. Покупатель оплачивает любые дополнительные расходы и отвечает за риски, вызванные несвоевременным прохождением таможенной очистки товаров при импортировании. Цена ДДП – «поставка в место назначения с оплатой пошлины» означает, что продавец выполнит свое обязательство по поставке тогда, когда товар будет передан в распоряжение покупателя в согласованном месте в стране ввоза. При этом продавец несет все расходы и риски, включая пошлины, налоги и другие сборы, взимаемые в связи с доставкой товара, прошедшего таможенную очистку при импортировании. Таким образом, если по цене ЕХВ (франко-завод) для продавца предусмотрен минимальный перечень обязательств, по цене ФОБ (франко- борт) он несет часть расходов по транспортированию и страхованию товара только до момента его доставки на борт судна, то условия цены ДДП (поставка с оплатой пошлины) предусматривают для него максимальный перечень обязательств, что необходимо учитывать руководителям и специалистам в практической деятельности. В связи с этим применение в контрактах торговых терминов, сложившихся в практике международной торговли, должно быть 85 абсолютно точным и соответствовать всем установленным отечественным требованиям, правилам и нормативным документам. Уровень цены товара определяется используемой методикой ценообразования. При экспорте товаров цена рассчитывается либо методом полных издержек производства и обращения, либо ориентируясь на уровень цен конкурентов. Учет полных издержек осуществляется на основе калькуляции, в которую, на ряду с обще принятыми статьями, включают следующие дополнительные затраты: — комиссионное вознаграждение продавцов и торговых представителей; — таможенные расходы в стране покупателя; — транспортные расходы; — расходы по страхованию товара; — резервы для покрытия непредвиденных рисков; — расходы по оформлению сделки. Расчет цены с ориентацией на конкурентов осуществляется по следующей схеме: — формируется информационная база (аналогичные товары- конкуренты, их основные характеристики и цены, условия при которых обычно осуществлялись сделки и т.п.); — проводится сопоставительный анализ экспортируемого товара и товаров-конкурентов по всем параметрам, включая цену и условия поставки; — с помощью поправочных коэффициентов цену экспортируемого товара приводят к условиям реализации на выбранном рынке. Следует отметить, что в отличие от цен на товары, предназначенные для реализации на внутреннем рынке, в ценах экспортируемой продукции могут быть учтены особенности продвижения, распространения и даже ее потребления, характерные для принимающей страны. Отсюда, справедливо говорить не о методике расчета цены, а о пределах ее изменения. Так, например, нижний предел цены экспортируемого товара представляет собой, как правило, сумму затрат на производство, планируемую прибыль производителя, расходы по доставке товара, до оговоренного в контракте пункта и затраты на таможенное оформление. Верхний предел цены – это цена международного контракта. Она может существенно отличаться от внутренней цены, если за основу принимается мировая цена конкретного продукта, которая к тому же корректируется посредством ценовых поправок как общих для любых сделок, так и поправок, связанных с особенностями данного товара. 86 При импорте товаров основой формирования цены является цена международного контракта. Вместе с тем необходимо помнить, что импортируемая продукция поступает на внутренний рынок страны и, по этому, цены на нее должны быть согласованы с ценами на аналогичную отечественную продукцию. Разница между ними состоит лишь в том, что в цене импорта дополнительно учитываются таможенные пошлины (федеральные налоги по фиксированной ставке), таможенный сбор (плата за хранение товаров на таможне, санитарный сбор и др.), акциз и НДС. К этим платежам, возможно, понадобится добавить дополнительные расходы импортера на транспортировку до места реализации (складирования) товара и другие торговые издержки. Отсюда, нижний предел цены импортируемой продукции ( ) может быть рассчитан по формуле: (7.7) где – цена международного контракта, пересчитанная в руб.; – сумма импортной таможенной пошлины; – сумма таможенного сбора; – акциз (если товар подакцизный); – внутренние транспортные расходы импортера. Верхний предел цены импортируемой продукции определяется конъюнктурой внутреннего рынка принимающей страны. 87 8. Особенности ценообразования с учетом внешних ограничений 8.1. Меры государственного воздействия на процессы ценообразования Вмешательство государства в процессы рыночного ценообразования является попыткой воздействовать на цены с помощью законодательных, административных и бюджетных мероприятий. В зависимости от конкретной макро — и/или микроэкономической ситуации государственное регулирование цен носит либо антикризисный, либо антиинфляционный характер и, в целом направлено на оздоровление экономики и достижения определенных социальных результатов. Как показывает мировой опыт, практически во всех промышленно развитых странах правительства в той или иной мере вмешиваются в процессы ценообразования с целью поддержания рыночного равновесия и устранения проявления монополизма. Целесообразно различать четыре основных формы государственного воздействия на процессы ценообразования: 1) ограничения на формирование цен в виде их фиксации или установления пределов цен; 2) установление фискальных платежей, ведущих к изъятию доходов у потребителя и/или производителя; 3) государственная поддержка цен и доходов в форме субсидий и дотаций потребителю или производителю; 4) меры, ограничивающие процессы ценообразования и свободу предприятий в установлении цен на продукцию. Фиксация цен, то есть ограничения на рыночное движение цены со стороны государственных и муниципальных органов могут проявляться в следующих формах: — введение государственных прейскурантных цен; — «замораживание» на определенный период времени свободных рыночных цен; — фиксирование цен естественных монополистов и предприятий, занимающих доминирующее положение на рынке. В общем случае фиксация цены со стороны государства преследует две цели: 1) ограничить рост цен, то есть удерживать их на каком-то приемлемом для потребителя уровне; 2) поддерживать цены на уровне приемлемом для производителя (защита отечественного производителя). 88 Меры по ограничению роста цен обычно применяются в отношении, так называемых, социально значимых товаров (основных продуктов питания, некоторых видов лекарств, коммунальных услуг и т.п.) и распространяются на определенный период времени (например, в период повышенной инфляции). С точки зрения экономической теории (на основе анализа графиков спроса и предложения) такие меры, как правило, носят отрицательный характер. Ведь при неизменно низких ценах объем спроса стабилизируется или будет иметь тенденцию к росту. В тоже время объем предложения будет неизбежно падать, что, в конечном счете, приведет к состоянию рыночного дефицита по той группе товаров, где цены были «заморожены». Таким образом, государственная поддержка, как цен спроса, так и цен предложения (либо одного, либо другого) приводит к общественным потерям, если она не направлена на достижение других эффектов (социальных, политических и др.). Фискальная политика государства, то есть управление налогами, платежами, пошлинами, сборами и т.п. В общем случае они являются предпринимательскими издержками и тем самым увеличивают цену предложения. Если же они частично или полностью перекладываются на потребителя, то это снижает его реальный доход, что, в конечном итоге, приводит к сокращению спроса. Так, например, увеличение налоговой ставки приводит к росту цены предложения и равновесие на рынке восстановится, но при повышенной цене и уменьшенных объемах спроса и предложения. Аналогично снижение налогового бремени на производителя положительно влияет на экономическую систему в целом (уровень цен снижается, но увеличивается объем спроса и предложения). Особенно эта тенденция проявляется в случае высокой эластичности спроса по цене. Понятно, что и сумма налоговых поступлений в федеральный бюджет (или бюджеты других уровней государственного управления) напрямую связана с размером налоговой ставки. График этой общей зависимости, по данным американского экономиста Артура Лэффера, имеет вид, представленный на рис. 8.1. 89 Рис. 8.1. Кривая Лэффера Из графика видно, что сумма налоговых поступлений растет при увеличении налоговой ставки до критической точки А после чего неуклонно снижается. Это определяется тем, что при достаточно высоком уровне налогов в цене товара объем спроса начинает резко сокращаться, а, в след за ним, падает и объем предложения. В целом это приводит с снижению суммы выручки от продаж, которая и является основой формирования налоговых поступлений. Кроме того, исследования показывают, что при завышенной налоговой ставке, нарастают тенденции увода доходов от налогообложения. Таким образом, изменение уровня налоговых и других фискальных платежей оказывает влияние не только на условия формирования цен и на объем спроса, но и на сумму налоговых поступлений. Государственная поддержка потребителей и производителей может осуществляться в виде: — бюджетного субсидирования к доходам потребителей (например, поддержка малообеспеченных слоев населения в форме доплат); — субсидирование к ценам реализации отдельных товарных групп (например, поддержание на определенном уровне цен на социально значимые товары); — субсидирование производителя (дотации на средства производства или прямое финансирование важных экономических программ). Субсидии к доходам потребителя — это, как правило, прямые выплаты или снижение налогового бремени для целевого потребителя, что приводит к росту его реального дохода. Это, в свою очередь, определенным образом увеличивает доходы общества в целом и, тем самым, приводит к общему увеличению объема спроса (сдвигу кривой спроса). При этом экономическая система занимает новое равновесное положение и, даже при некотором увеличении цены, спрос и предложение увеличиваются. 90 Таким образом, эта мера оказывает положительное воздействие на экономическую систему. Субсидии к ценам реализации товаров используют для относительного понижения цены предложения с целью расширения спроса и/или относительного повышения цены спроса для стимулирования производителя. Эта мера государственного воздействия аналогична процедуре фиксации цен со стороны и может стимулировать либо только спрос, либо только предложение, что, в конечном итоге, приведет либо к дефициту, либо к перепроизводству. Субсидирование производителя — осуществляется в форме частичного финансирования затрат производителя при производстве той или иной группы товаров. Например, частичная оплата стоимости основных производственных фондов и оборотных средств (например, приобретение сельскохозяйственной техники и ГСМ на время выполнения посевных и уборочных работ). В общем случае это приводит к сокращению издержек производства и обращения, а, значит, создает условия для снижения уровня цены предложения без изменения его объема. Относительно низкая цена, исходя из общей закономерности, будет стимулировать увеличение объемов потребления. Таким образом, эта мера положительно воздействует на экономическую систему. Однако она должна носить временный и адресный характер. Правительственные меры, ограничивающие процессы ценообразования и свободу предприятий в установлении цен на продукцию могут проявляться в различных формах. 1. Правительство ограничивает возможности фиксации цены, как по горизонтали, так и по вертикали: — горизонтальная фиксация — это соглашения между различными производителями в пределах одной отрасли (между предприятиями оптовой и/или розничной торговли) по установлению единой цены на какой-либо товар на каком-либо уровне канала сбыта. В этом случае противозаконны следующие действия: согласование с предприятиями- конкурентами скидок на товар, условий кредита, условий реализации товара; обсуждение цен, надбавок и издержек на профессиональных (отраслевых) встречах; соглашения о едином ограничении производства для поддержания выгодного уровня цен и т.п.; — вертикальная фиксация — это установление контроля производителей (оптовиков) над розничными ценами на свои товары, что может привести к ограничению конкуренции в розничной торговле и минимизирует возможность выбора для потребителя. Контроль за розничной ценой со стороны производителя не противоречит закону в следующих случаях: 91 Страницы ← предыдущая следующая → 4 5 6 7 8 9 10 11

Карина Горовая,

старший юрист, Interlegal

Ирина Якимовская,

юрист, Interlegal

Международные торговые правила Incoterms не нуждаются в представлении. Однако раз в несколько лет Международная торговая палата (International Chamber of Commerce, ICC) оптимизирует базисы поставок, представляя мировой торговой общественности новую редакцию.

С начала 2020 года в силу вступили правила IX редакции – Incoterms 2020. Специалисты Interlegal разбирались, что изменилось в новой версии документа, и как обновленная редакция повлияет на права и обязанности сторон по уже заключенным и исполняемым контрактам.

Nota bene: принятие новой редакции Incoterms не отменяет возможности сторон контракта использовать правила и базисы поставок предыдущих реакций правил, при условии, что соответствующая оговорка будет сделана при заключении контракта. И, конечно же, принятие новой редакции правил никак не отразится на распределении прав и обязанностей сторон по уже заключенным контрактам.

Однако давайте рассмотрим, чем Incoterms 2010 отличается от Incoterms 2020, и в каких случаях сторонам предпочтительнее применять предыдущую редакцию VIII.

Что изменилось

Как и ранее, правила предусматривают 11 базисов поставок. Несмотря на все ожидания и обсуждения, предшествовавшие принятию, ни один базис не был исключен либо заменен новым. Однако некие важные изменения все же были внедрены.

- Базис поставки DAT переименован в DPU (Delivered Named Place Unloaded / доставка на место выгрузки)

Изменению базиса поставки DAT (Delivered at Terminal / доставка на терминал) послужило желание ICC наделить его более общим характером. В Incoterms 2010 базис поставки DAT означает, что товары доставляются и выгружаются на указанном терминале (склад, крытая площадка).

По желанию трейдеров, а также для большей гибкости в определении места поставки груза базис поставки был изменен таким образом, чтобы разрешалась поставка не только на конкретный терминал, а и в иное место по согласованию сторон.

Интересно, что базис поставки DPU является единственным условием, по которому обязанность по выгрузке груза лежит на поставщике.

Как и при применении условия DAT, предполагается, что обязательства поставщика выполнены, а товар поставлен с момента выгрузки груза в месте доставки. Других изменений в условии DPU нет.

- Изменение уровней страхового покрытия при поставке на условиях CIP. Отличие CIP от CIF

Базисы поставок CIF (Cost Insurance and Freight / стоимость, страхование и фрахт) и CIP (Carriage and Insurance Paid to / перевозка и страхование оплачены до) – единственные условия Incoterms, согласно которым поставщик обязан обеспечить страховое покрытие груза.

В редакции Incoterms 2010 базис поставки CIP («фрахт / перевозка и страхование оплачены до …») предусматривает следующие обязанности продавца:

— поставить груз до перевозчика;

— оплатить перевозку груза к согласованному месту назначения;

— застраховать груз в соответствии с минимальным страховым покрытием, соответствующим оговорке C Условий страхования грузов Института лондонских страховщиков (CARGO C). Оговорка C является минимальным покрытием рисков, применимым к сырьевым товарам, погрузка которых осуществляется навалом или насыпью.

Так как для промышленных товаров уровень страхового покрытия по оговорке С может не подходить, в редакции Incoterms 2020 обязательство поставщика по страхованию груза на условиях CIP является выполненным, если груз застрахован по оговорке A Института лондонских страховщиков (CARGO A).

Стоит отметить, что Институтом лондонских страховщиков разработаны оговорки А, В и С по страхованию грузов. Несмотря на то, что Incoterms не содержит в себе требования относительно страхования груза в соответствии с оговоркой В, на практике она широко применяется. Эти три варианта страховой защиты груза отличаются разной степенью ответственности страховщика за возможные риски.

В частности, оговорка А отличается от оговорки В и С тем, что она основывается на методе исключения, то есть по этому принципу груз страхуется от всех рисков, за исключением некоторых. Оговорка А по механизму страховой защиты схожа с механизмом условия «С ответственностью за все риски».

В свою очередь, оговорки В и С основываются на методе включения, то есть груз считается застрахованным только от тех рисков, которые перечислены. Эти варианты страховой защиты обеспечивают меньшую защиту грузов от возможных рисков и, как правило, включают конкретные и исчерпывающие группы покрываемых рисков.

Таким образом, поставщик обязан застраховать груз с максимальным страховым покрытием и страховой суммой не менее 110% от стоимости товара. При этом максимальный уровень является рекомендацией, а стороны могут согласовать в договоре более низкий уровень страхового покрытия.

Базис поставки CIF не претерпел изменений. Страховое покрытие должно соответствовать оговорке C. Уровень страхового покрытия может быть установлен и выше по согласованию сторон. Это условие отличается от СIP тем, что его можно использовать исключительно для морских перевозок, а также установленным уровнем страхового покрытия в соответствии с новой редакцией правил.

- Изменения в условиях поставки FCA

Базис поставки FCA (Free Carrier / франко перевозчик) является достаточно универсальным условием, позволяющим согласовывать сторонам разные места поставки груза без ограничений. Такими местами могут быть: конкретный адрес, терминал, порт и др.

С учетом отсутствия ограничений в выборе места поставки условие FCA пользуется спросом среди трейдеров. По аналитическим данным, 40% внешнеторговых операций осуществляются на основе данного базиса поставки.

Несмотря на особую расположенность трейдеров к этому базису поставки, в рамках его использования также возникали сложности, в частности на стадии отправки груза морским транспортом.

Условие FCA предусматривает два возможных места отгрузки груза:

-

место, принадлежащее продавцу (склад, фабрика, магазин). Обязательства продавца по доставке груза считаются выполненными, когда груз погружен на транспортное средство;

-

место, указанное в договоре, которое не принадлежит продавцу (морской порт, терминал). В этой ситуации считается, что отгрузка была осуществлена после погрузки груза на транспортное средство перевозчика, номинированного покупателем.

На практике, если перевозка груза происходит морским транспортом и оплата за товар предполагается в форме аккредитива, у поставщика возникали сложности с предоставлением в исполняющий банк транспортного документа, подтверждающего факт отгрузки груза, т.е. коносамента с пометкой «на борту».

Так как при условии FCA фрахтователем морского судна является покупатель, коносамент выдается покупателю, и продавец лишен возможности предоставить в банк документ, подтверждающий выполнение обязательств.

Кроме того, из-за отсутствия возможности в получении коносамента поставщик ранее был ограничен в своем праве на возмещение НДС при экспорте грузов.

Для минимизации возможных рисков при перевозках груза морским транспортом условие FCA практически не использовалось. Как правило, в качестве альтернативы согласовывалось условие FOB, которое также имеет определенные недостатки для поставщика ввиду риска утраты контроля над грузом. Так, если речь идет о перевозке груза в контейнерах, контроль над грузом поставщик теряет с момента передачи груза на контейнерный терминал.

В новой редакции Incoterms ICC доработали условие FCA, предусмотрев для сторон возможность согласовывать в договоре предоставление морскому перевозчику инструкций покупателя-фрахтователя относительно выдачи бортового коносамента не фрахтователю, а продавцу. При этом перевозчик обязуется следовать таким инструкциям.

- Распределение расходов

Пункты A9/B9 в каждом условии Incoterms 2020 предусматривают все обязательства по распределению расходов между продавцом и покупателем. В связи с многочисленными спорами ICC детализировало распределение расходов в портах и других местах доставки.

В новой редакции правил общий принцип заключается в том, чтобы поставщик нес ответственность за расходы, понесенные до момента поставки, а покупатель – за расходы после этого момента.

- Требования безопасности

Пункты A4/A7 в каждом условии Incoterms 2020 содержат в себе более детализированные требования к транспортной безопасности, кибербезопасности или другим формам. Важным нововведением является требование по обязательной проверке контейнеров.

В целом, расходы на обеспечение безопасности, связанные с транспортом, детализированы в отдельном перечне обязательств по расходам согласно статьям A9/B9 каждого условия Incoterms.

В статьях A7/B7 каждого правила Incoterms по условиям, которыми предусмотрено среди обязательств поставщика таможенное оформление экспорта/импорта, теперь закреплено обязательство поставщика относительно выполнения любых связанных с безопасностью формальностей при оформлении экспорта и оказание помощи покупателю в получении документов или информации, необходимых для выполнения таможенных формальностей, связанных с импортом или транзитом.

- Использование собственного транспорта

Редакция Incoterms 2010 предусматривала, что перевозка груза осуществляется посредством привлечения сторонних перевозчиков и не содержит условий, при которых транспортировка груза осуществляется собственным транспортом одной из сторон.

Теперь редакция 2020 регулирует ситуации, когда транспорт предоставляется продавцом или покупателем. Например, по условию FCA на покупателя возложена обязанность заключить договор или организовать за свой счет перевозку товара. Данное изменение касается условий FCA, DAP, DPU, DDP.

По сравнению с Incoterms 2010 новая редакция не претерпела значительных изменений. При этом все предусмотренные новации направлены на оптимизацию торговых операций и гибкость при их осуществлении.

Напомним, что правила Incoterms не являются обязательным нормативным документом, а носят рекомендательный характер, и применение той или иной редакции остается на усмотрение сторон. Правила Incoterms – своего рода «шпаргалка», задача которой облегчить внешнеторговую деятельность. Тем не менее, не стоит забывать и о том, что если стороны приняли решение применять правила, сославшись на них в торговом контракте, условия по распределению обязательств сторон становятся обязательными и соответствующим образом трактуются при возникновении спорных моментов. Если трейдер желает оптимизировать процессы торговли, следует руководствоваться и применять Incoterms в правильном ключе.

А все ли базисы поставок предусмотрены Incoterms?

По нашим наблюдениям, пересмотр правил Incoterms происходит 1 раз в 10 лет. Соответственно, новую редакцию стоит ожидать не ранее 2029 года. Именно такой срок, по мнению ICC, является показательным для проявления новых тенденций на рынке.

Однако за все годы своего существования Incoterms настолько плотно вошли в сферу торговли, доказав удобство применения, что, не дожидаясь пересмотра правил, в профессиональных кругах стали применяться новые условия, не закрепленные в Incoterms. В частности, в торговых контрактах встречаются: FIW, FIB, FOD, FP и т.д. Ниже представлено краткое описание используемых на практике, но не закрепленных в Incoterms условий поставок.

-

FIW (Free into wagon – франко вагон) используется при железнодорожных перевозках. Продавец обязан своевременно и за свой счет заказать вагоны (платформы), погрузить на них товар, известить покупателя о сроке прибытия, предоставить транспортные документы. Покупатель несет расходы, связанные с перевозкой груза, и риск с момента передачи товара на железную дорогу (или экспедитору). Термин FIW является одним из вариантов базиса FOR.

-

FIB (Free into barge/lighter – франко баржа/лихтер) : продавец обязан своевременно и за свой счет заказать баржу и погрузить товар.

-

FIP (Free in pipe – франко трубопровод) : продавец обязан доставить за свой счет товар к трубопроводу.

-

FOD (Free on dock – франко док) : продавец оплачивает доставку товаров до погрузочной платформы, а покупатель организует и оплачивает погрузку и отправку товара.

-

FP (Free port – франко порт) : продавец обязан доставить товар в порт.

-

FT (Free terminal – франко терминал) : продавец обязан доставить товар к терминалу.

-

FFB (Free ferry berth – франко паром) : продавец обязан своевременно и за свой счет заказать паром, доставить товар и погрузить его на паром.

-

FRRB (Free roll on/roil off berth – франко ролкерный причал) : продавец обязан доставить товар к ролкерному причалу для отправки по назначению администрацией причала ролкерной линией.

-

FIT (Free in tank – франко резервуар) применяется на нефтяном рынке.

Возникает логичный вопрос: «Можно ли изобретать собственные условия поставок, и каковы последствия для сторон, если такие условия не закреплены в Incoterms?». Обычно клиентам Interlegal мы отвечаем, что если среди условий поставок, предложенных Incoterms, не нашлось приемлемых, стороны вполне могут «изобрести» собственные условия, сославшись на них в контракте. Ведь базовый принцип договорного права – это свобода договора: стороны вольны в выборе условий договора, если такие условия не нарушают права третьих лиц.

Тем не менее, важно помнить о том, что если применяемый вами базис поставки не нашел своего отражения в Incoterms, прописать краткую аббревиатуру базиса будет недостаточно. Важно детально расписать права и обязанности каждой из сторон, по аналогии со структурой Incoterms.