Содержание

Налог на бездетность был окончательно отменен после распада СССР Фото: Екатерина Сычкова © URA.RU

Налог на бездетность был окончательно отменен после распада СССР Фото: Екатерина Сычкова © URA.RU

Одной из мер по борьбе с бедностью и низкой рождаемостью может стать возвращение налога на бездетность. Такой вид налогообложения существовал с 1941 года в СССР и был окончательно отменен только в начале 1990-х. Проблема актуализировалась после того, как Росстат опубликовал данные, согласно которым 26% детей живут в семьях с уровнем дохода ниже прожиточного минимума. Сторонниками возрождения налога выступает Союз православных граждан. Поможет ли налог российским семьям и есть ли другие варианты решения демографических и финансовых проблем россиян — в материале «URA.RU».

Православные активисты надеются на лоббистские возможности РПЦ Фото: Анна Майорова © URA.RU

Православные активисты надеются на лоббистские возможности РПЦ Фото: Анна Майорова © URA.RU

Как пояснил «URA.RU» глава московского отделения Союза православных граждан Кирилл Фролов, возвращение налога на бездетных это здравая идея, которая должна быть поддержана Русской православной церковью. «Конечно же, предложение должно быть уравновешено мерами поддержки семей, в первую очередь многодетных», — сказал Фролов. По мнению собеседника агентства, государству также стоит скорректировать подход к выплате материнского капитала и выделять деньги при рождении первого ребенка. Причем таковая должна быть еще больше для семей, в которых есть двое и более детей. «Должна случиться настоящая демографическая контрреволюция в России. Как писал великий русский ученый Дмитрий Менделеев, русских должно быть 500 миллионов человек. Эта задача должна быть поставлена и реализована. Даешь православный русский миллиард! Причин для вымирания России нет», — резюмировал Фролов.

Экс-депутат Госдумы Александр Чуев, также выступавший за введение налога на бездетность, заявил «URA.RU», что от этой идеи не стоит отказываться: «Налогом на бездетность должны облагаться все люди детородного, фертильного возраста. Главное здесь — не сбор денег, а то, что люди каждый месяц будут думать о своей жизни, правильно ли они живут. Это будет давать им пищу для размышлений». По мнению собеседника агентства, действовавший в СССР шестипроцентный налог окажется сегодня чересчур внушительным: «Думаю, для достижения эффекта достаточно 1-2 процентов. Причем его не надо брать с малообеспеченных, это неправильно».

Реальные настроения молодых семей никто не изучает, уверен эксперт Фото: Владимир Андреев © URA.RU

Реальные настроения молодых семей никто не изучает, уверен эксперт Фото: Владимир Андреев © URA.RU

Возвращение налога должно стать предметом обсуждения в Госдуме, считает председатель государственного собрания-курултая Республики Башкортостан Константин Толкачев. В то же время он признал, что не является сторонником такого подхода: «К сожалению, деньги в части стимулирования рождаемости не приносят эффекта, на который мы рассчитываем. Это не оказывается решающим фактором. Наверное, должны работать механизмы убеждения».

Государству необходимо системно пересмотреть подход к решению демографической проблемы и бедных семей, поскольку попытки «залить проблему деньгами уже провалились», указывает Председатель общественной организации «Родительское собрание» Константин Долинин. «Никто на самом деле не пытается выяснить, чего конкретно не хватает молодым семьям и почему люди не заводят детей. В России до сих пор нет ни одного серьезного исследования, посвященного этим проблема. Кто сказал, что молодежи нужен материнский капитал? Кто это доказал? Все делается интуитивно, без какой-либо доказательной базы», — резюмировал эксперт.

По мнению экономического аналитика Артема Ермолаева, данная идея обречена на провал: «Люди не готовы платить. Это неизбежно вызовет волну негодования. Россияне не заводят детей по разным причинам: у одних нет возможности их содержать, другие боятся потерять работу, третьим важнее представляется карьера, четвертые не могут родить по медицинским показаниям».

Новость по теме

По словам экономиста, люди начнут находить различные: лазейки для того, чтобы избежать уплаты налога: «Если человек работает в теневом секторе экономики, получает зарплату в конверте, то с него невозможно что-то взыскать. Есть риск, что дополнительный налог лишь активизирует переход россиян в серое поле. Причем, полагаю, люди будут всячески «отмазываться», даже если налог окажется символическим». По мнению эксперта, сейчас идет поиск возможных путей преодоления бедности. Так, Росстат опубликовал данные, согласно которым 26% детей живут в семьях с уровнем дохода ниже прожиточного минимума, но уровень детской бедности снижается с 2015 года, когда был показатель 27,4%.

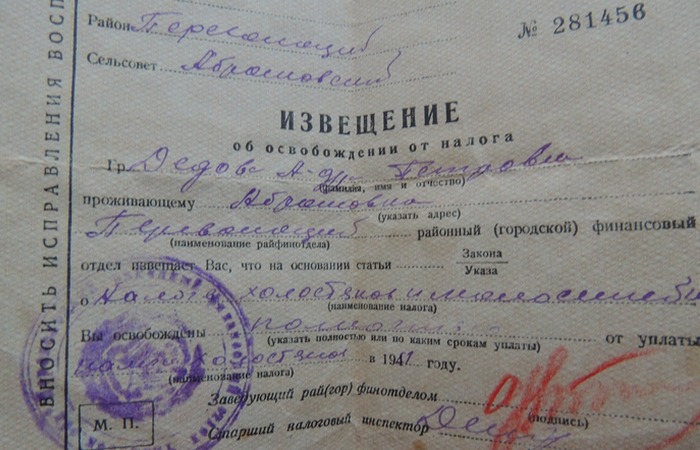

Налог на бездетность существовал в СССР с ноября 1941 года и позиционировал себя как «Налог на холостяков, одиноких и малосемейных граждан». Согласно его нормам, бездетные мужчины от 20 до 50 лет и бездетные замужние женщины от 20 до 45 лет должны были отчислять шесть процентов зарплаты государству. По более низким ставкам налог выплачивали граждане с зарплатой ниже 91 рубля в месяц.

«Налог на яйца», или Как в СССР боролись за повышение рождаемости.

Каждая страна мира борется с решением демографической ситуации собственным путем, применяя определенные стимулирующие средства для увеличения рождаемости. В Советском Союзе с этой проблемой решили бороться путем введения обязательных платежей. Закон был принят в конце 1941 года, получил название «Налог на холостяков, одиноких и малосемейных граждан СССР» и действовал более полувека.

Цель налога

Все во имя человека, все для блага человека./ Фото: www.madamam.ru

На самом деле целью введения налога на бездетность являлось не столько улучшение демографической ситуации в стране, сколько пополнение бюджета страны бездетными гражданами для целей участия в расходах на содержание детских воспитательных учреждений. Плательщиками являлись все мужчины, не имевшие детей, в возрасте от 20 до 50 лет.

Бездетные женщины, которые состояли в законном браке, в возрасте от 20 до 45 лет, также облагались этим налогом. В народе данный платеж получил название «налог на яйца». Так как женщины, не состоявшие в браке, освобождались от уплаты, многие мужчины утверждали, что данное условие ставит их в неравное положение по сравнению с женщинами.

Ставка налога

Радостная весточка из налоговой./ Фото: mongol.su

Ставка налога на бездетность была дифференцированной и зависела от ежемесячного заработка гражданина: для граждан, чей ежемесячный доход составлял более 91 руб. ставка составляла 6%; ставка снижалась для работающих граждан и получавших доход в диапазоне от 71 до 90 руб. и составляла 5%; полностью освобождались от уплаты налога работающие с доходом менее 70 руб. Интересным фактом является то, что работники творческих профессий уплачивали налог независимо от дохода по самой верхней границе, а именно 6%.

Льготы по уплате налога

Плати или плодись. Радуйся!/ Фото: tubethe.com

Несмотря на широкий круг граждан, подлежащих налогообложению, были и такие, кто налог на бездетность не платил: освобождались граждане, чьи дети погибли, пропали без вести или умерли; молодожены в течение года после вступления в брак (в случае расторжения брака — мужчина должен был сразу сообщать в бухгалтерию предприятия о данном событии и начисление налога возобновлялось); военнослужащие включая офицерский состав, солдатов, мичманов, прапорщиков, курсантов, а также их жены.

Также освобождения от уплаты налога на бездетность имели студенты высших и средне-специальных учреждений до достижения ими возраста 25 лет; инвалиды, получившие I и II группу, и их жены; лилипуты (люди, больные гипофизарным нанизмом); граждане с расстройствами психики, шизофренией, умственной отсталостью и маниакально-депрессивным психозом; одинокие женщины, не состоящие в браке; граждане, трудящиеся в условиях Крайнего Севера на ремесленных промыслах; граждане, усыновившие детей.

Отмена налога

Сбылись мечты народные./ Фото: omsk.com

Налог на бездетность просуществовал вплоть до распада СССР. Начиная с 1990 года планировалось уменьшить ставку налога для людей, чей заработок составлял менее 150 рублей, а также отменить взимание с мужчин, которые состояли в браке, но не имели детей. В планах на 1993 год была полная отмена налога для холостяков, но он перестал существовать еще раньше — 1 января 1992 года в связи с распадом Советского Союза.

Налог на бездетность в России

Сегодня в РФ налога на бездетность не существует./ Фото: gazeta.spb.ru

Сегодня в Российской Федерации официального налога на бездетность не существует. Но действует своеобразный аналог — ежемесячный налоговый вычет на рождение первого (1400 руб.), второго (1400 руб.) и третьего ребенка (3000 руб.). Таким образом гражданин, получающий доход до налогообложения в размере 40 тыс. рублей и имеющий 2-х детей, получит на руки на 364 руб. больше, чем его холостой коллега. Сумма, конечно, не сопоставимая с 6% налогом, но все же.

Начиная с 2003 года регулярно циркулируют слухи и предложения о возобновлении сбора налогов с бездетных граждан в размере 3-5% и подкрепляется статистическими данными о наличии в России большого количества холостяков, но все попытки потерпели неудачу. Многие россияне не поддерживают введение данного налога, считая его бессмысленным. С ними согласны и многие демографы, которые утверждают, что введение данного налога не только не увеличит рождаемость, а может привести к противоположному эффекту.

Другие страны

Древний Рим, Болгария, Италия, Монголия, СССР… / Фото: krasfun.ru

Примеров введения налога на бездетность в других странах можно пересчитать по пальцам. Первопроходцем и новатором была Римская империя, а именно цензор Марк Фурий Камилл первым ввел данный платеж в 351 году до нашей эры для своих граждан. В 1909 году Болгария повторила этот опыт, а позднее в 1926 году Бенито Муссолини, которого беспокоила демографическая ситуации в Италии ввел аналогичный налог.

БОНУС

В принципе, так конечно лучше./ Фото: game-ussr.ru

Сегодня выглядит несколько странным тот факт, кого считали дармоедами, и как даже известные люди попадали под уголовную статью.

Понравилась статья? Тогда поддержи нас, жми:

1935. Постановление Гаврилово-Посадского райисполкома о порядке исчисления сельхозналога.

3. Для исчисления облагаемого налога единоличных трудовых хозяйств установить следующие нормы доходности:

Бережецкий – картофель 312руб/га, посевы 121руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

Бородинский – картофель 288руб/га, посевы 105руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

4. Для перевода плодоносящих деревьев в площадь сада установить следующие нормы густоты насаждений :

А) 100 деревьев зерновых пород (яблоня, груша) на 1 га.

Б) 200 косточковых (слива, вишня и др.) на 1 га.

Примечание – сад, занятый ягодными кустами (малина, смородина и др.) учитывается по фактической площади…

Источник: «Колхозный край”, трехдневная газета Г.Посадского Райкома ВКП(б) РИКа и Райпрофсовета, 8 июня 1935 года. Орфография источника сохранена. Документ подготовил к печати В.Е. Махалов.

Постановление ЦИК СССР N 108, СНК СССР N 1576 от 11.09.1937 «О самообложении сельского населения»

…Самообложение проводит сельский совет. Не позднее чем за 10 дней сельский совет обязан известить граждан о дне общего собрания, на котором будет рассматриваться вопрос о проведении самообложения. На общем собрании, на котором решается вопрос о самообложении, должно присутствовать большинство граждан данного селения (группы селений или части большого села), имеющих право по Конституции выбирать в советы.

2. Средства, собранные путем самообложения, не включаются в бюджет сельского совета, а расходуются сельским советом сверх его бюджета на проведение и ремонт дорог, на постройку и ремонт школ, мостов, колодцев, общественных бань, на ремонт больниц, изб-читален и других культурных учреждений…

7. Взносы по самообложению могут устанавливаться общим собранием граждан не свыше следующих предельных размеров:

а) для хозяйств колхозников и постоянно проживающих в сельских местностях рабочих, служащих, кооперированных кустарей и ремесленников — не более 20 рублей;

б) для единоличных крестьянских хозяйств, не имеющих полевого посева и рабочего скота, а также для хозяйств некооперированных кустарей и ремесленников, не ведущих сельского хозяйства, и прочих граждан, имеющих трудовые доходы не по найму, — не более 40 рублей;

в) для единоличных крестьянских хозяйств, имеющих полевой посев или рабочий скот, — не более 75 рублей;

г) для единоличных крестьянских хозяйств, имеющих нетрудовые доходы (доходы от скупки-продажи, от найма рабочей силы), в том числе и кулацких хозяйств, а также лиц, не ведущих сельского хозяйства и имеющих нетрудовые доходы, облагаемые подоходным налогом по III категории, — в размере 150 рублей…

9. Постановление общего собрания граждан о проведении самообложения, принятое в порядке, предусмотренном настоящим Законом, является обязательным для всех граждан данного селения или группы селений, входящих в сельский совет.

10. Уплата взносов по самообложению производится гражданами в сельский совет в сроки, установленные общим собранием, но не позднее чем 1 декабря соответствующего года.

Закон о государственном налоге на лошадей единоличных хозяйств от 21 августа 1938г.

Ввиду того, что по свидетельству колхозников лошади в единоличных крестьянских хозяйствах обычно используются не для сельскохозяйственных работ в своем хозяйстве, а в целях спекулятивной наживы вне своего хозяйства, Верховный Совет Союза Советских Социалистических Республик, идя навстречу пожеланиям колхозников, постановляет:

Ввести особый государственный налог на лошадей единоличных хозяйств…

РСФСР, Украинская ССР, Белорусская ССР — от 400 до 500 руб…

прочие нацреспублики — от 275 до 350 руб…

Закон СССР «О сельскохозяйственном налоге» от 1 сентября 1939г.

Статья 1. Сельскохозяйственным налогом облагаются:

а) доходы личного хозяйства колхозников, членов сельскохозяйственных артелей…

б) доходы единоличников…

Статья 2. Налог исчисляется с каждого хозяйства по доходу от следующих источников:

а) от полеводства, от скота всех видов, сенокосов, огородничества, бахчеводства, табаководства, посевов технических и масличных культур, садов, ягодников, виноградников и других насаждений, пчеловодства, шелководства;

б) от некооперированных кустарно-ремесленных занятий и других неземледельческих заработков, не облагаемых подоходным налогом.

Порядок исчисления налога от дохода личного хозяйства колхозника:

Статья 8. С хозяйств колхозников, имеющих доходы от приусадебного участка земли, скота и от неземледельческих заработков, сельскохозяйственный налог исчисляется с годовой суммы облагаемого дохода хозяйства (статьи 5 — 7) по следующей таблице ставок…

Доходность с 1 га в рублях (РСФСР):

посевы зерновых — 540,

посевы картофеля — 1200,

посевы табака — 1700,

огороды и бахчи — 2500,

сады и ягодники — 3500,

виноградники — 7000,

коровы — 600,

овцы и козы — 40,

свиньи — 300,

лошадь, верблюд — 700…

Статья 5. Облагаемые доходы от полеводства, огородничества, табаководства, бахчеводства, посевов технических и масличных культур, многолетних насаждений и сенокосов определяются:

а) со всей площади посева озимых и яровых культур, но не ниже площади, определенной государственным планом сева под урожай текущего года, а по культурам, для которых план сева не установлен, доход определяется с фактического посева;

б) с фактической площади садов, ягодников, виноградников и других многолетних насаждений плодоносящего возраста;

в) с фактической площади сенокосов.

Статья 6. При определении облагаемого дохода от скота и пчеловодства во всех хозяйствах по состоянию на 1 июля соответствующего года учитывается:

а) продуктивный скот: коровы, перезимовавшие овцы и козы, а также свиньи в возрасте старше шести месяцев;

б) рабочий скот: быки, волы и олени в возрасте от 2 1/2 лет; лошади, верблюды, буйволы и мулы в возрасте от 3 лет;

в) количество рамочных и колодных ульев.

Порядок исчисления налога от доходов личного хозяйства колхозников

Статья 8. С хозяйств колхозников, имеющих доходы от приусадебного участка земли, скота и от неземледельческих заработков, сельскохозяйственный налог исчисляется с годовой суммы облагаемого дохода хозяйства (статьи 5 — 7) по следующей таблице ставок:

облагаемый доход (руб.) = размер налога (руб.)

до 700 = 50

от 700 до 1000 = 50 руб. + 8 к. с каждого руб. дохода

от 1000 до 2000 = 74 руб. + 9 к. с каждого руб. дохода

от 2000 до 3000 = 164 руб. + 11 к. с каждого руб. дохода

от 3000 до 4000 = 274 руб. + 13 к. с каждого руб. дохода

свыше 4000 = 404 руб. + 15 к. с каждого руб. дохода

Статья 19. Исчисление сельскохозяйственного налога с единоличного крестьянского хозяйства…

в 2 раза больше размера налога на колхозника

Ответственность плательщиков налога

Статья 33. За укрытие источников дохода плательщики налога привлекаются к уголовной ответственности.

Статья 34. В случаях неуплаты налога в установленные сроки в отношении недоимщиков принимаются меры взыскания:

а) за просрочку платежа взимается пеня в размере 0,2 процента за каждый день просрочки;

б) по истечении срока уплаты налога составляется опись имущества недоимщика и дело о неуплате налога передается в народный суд, по решению которого производится изъятие имущества неплательщика в количестве, необходимом для погашения недоимок;

в) при наличии неоднократных случаев неплатежа налога недоимщики привлекаются к уголовной ответственности.

Статья 35. Подача заявлений и жалоб не приостанавливает взыскания налога.

В тех случаях, когда вынесено решение в пользу плательщика, неправильно взысканные суммы и изъятое имущество должны быть возмещены в 10-дневный срок. В случае невозможности возвратить имущество вследствие его продажи должна быть возмещена его стоимость в размере сумм, фактически вырученных от реализации.

Закон СССР от 01.03.1941 «Об изменении статей 3, 8 и 19 Закона о сельскохозяйственном налоге от 1 сентября 1939 г.»

Внести в Закон о сельскохозяйственном налоге от 1 сентября 1939 года следующие изменения:

1. Статью 3 изложить в следующей редакции:

«Статья 3. Облагаемый доход от сельскохозяйственных источников определяется по следующим средним нормам доходности:

посевы зерновых — 800,

посевы картофеля — 2700,

посевы табака — 1700,

огороды и бахчи — 4000,

сады и ягодники — 4200,

виноградники — 8000…

коровы — 1000

овцы и козы — 80

свиньи — 400

лошадь, верблюд — 700

2. Статью 8 изложить в следующей редакции:

«Статья 8. С хозяйств колхозников, имеющих доходы от личного подсобного хозяйства: приусадебного участка земли, скота и неземледельческих заработков, сельскохозяйственный налог исчисляется с годовой суммы облагаемого дохода хозяйства (статьи 5 — 7) по следующей таблице ставок:

до 700 = 8 коп. с каждого рубля дохода

от 700 до 1000 = 56 руб. + 9 к. с каждого руб. дохода

от 1000 до 2000 = 83 руб. + 11к. с каждого руб. дохода

от 2000 до 3000 = 193 руб. + 15 к. с каждого руб. дохода

от 3000 до 4000 = 343 руб. + 19 к. с каждого руб. дохода

свыше 4000 = 533 руб. + 24 к. с каждого руб. дохода свыше 4000

(Продолжение. Начало см. в «Вестнике» № 11 — 23, 25 — 30, 35/2011)

Под предлогом «прекратить спекуляцию мясом, которая велась в подавляющем большинстве районов, дать решительный отпор кулацким элементам» 6 декабря 1932 г. было опубликовано постановление Политбюро ЦК КП(б)У и СНК УССР «О занесении на «черную доску» сел, злостно саботирующих хлебозаготовку». Наконец 17 марта 1933 г. правительственным постановлением был введен трудодень.

Под предлогом «прекратить спекуляцию мясом, которая велась в подавляющем большинстве районов, дать решительный отпор кулацким элементам» 6 декабря 1932 г. было опубликовано постановление Политбюро ЦК КП(б)У и СНК УССР «О занесении на «черную доску» сел, злостно саботирующих хлебозаготовку». Наконец 17 марта 1933 г. правительственным постановлением был введен трудодень.

Из всех видов тогдашних налогов бесплатная или низкооплачиваемая работа оказалась наиболее эффективным и вполне последовательным для тоталитарного государства средством решения экономических проблем.

Следствием такой политики государства, в частности в сфере налогообложения, стал голодомор 1932 — 1933 гг. в Украине. Однако официальная пресса давала другое объяснение. Так, 19 февраля 1933 г. в газете «Правда» было напечатано выступление наркома земледелия СССР на съезде колхозников-ударников, в котором он заявил, что украинские колхозники не справились с посевными работами 1932 г. и таким образом «наделали вреда правительству и самим себе». «Не удосужившись надлежащим образом собрать урожай, они своим плохим трудом наказали себя и правительство. И из этого, товарищи украинские колхозники, сделаем вывод: теперь время расплатиться за плохой труд в прошлом». Также официально не признавалось и людоедство (даже такой статьи не было в Уголовном кодексе).

Важным источником пополнения государственного бюджета были денежные средства, собиравшиеся в принудительном порядке с населения в виде внутренних займов. Первый заем индустриализации проведен по постановлению ЦИК СНК СССР от 24 августа 1927 г. на сумму 200 млн. руб. сроком на 10 лет.

За 2 года было выпущено 3 займа индустриализации. В 1930 г. ранее выпущенные займы унифицировались займом «Пятилетка за 4 года», который за 2 года дал стране дополнительные поступления на сумму свыше 4 млрд. руб. В течение многих десятилетий в планах государственного бюджета СССР существовала специальная статья доходов от займов, размещенных в добровольно-принудительном порядке.

Налоги при советской власти заметно росли. Так, по подсчетам Госплана УССР, в 1913 г. в Украине всех налогов на душу населения приходилось в среднем на 3,74 золотого рубля (на 3% больше, чем на остальной территории Российской империи), в 1924 — 1925 гг. — соответственно 7,03 золотого рубля (на 28% больше, чем на остальной территории СССР, а сельськохозяйственный налог был вообще на 70% выше, чем в целом по стране), а на 1940 г. денежные налоги на душу населения в Украине составляли 43 золотых рубля.

С началом Великой Отечественной войны (1941 — 1945 гг.) экономика страны была сразу переориентирована на военные нужды. В связи с этим резко возросли бюджетные расходы, тогда как доходная часть государственного бюджета сократилась. Так, прибыль с оборота снизилась в 1942 г. на 37,7% по сравнению с 1940 г. Значительно сократились все расходы для удовлетворения нужд мирного времени. Вместе с тем возросли налоги с населения (до 14% бюджетного значения). Был введен военный налог (взимался до 1946 г.), налог на неженатых и незамужних, а с 1944 г. к уплате привлекались и малосемейные, имевшие одного или двоих детей.

Были также повышены ставки сельскохозяйственного налога. Для сбора личных сбережений граждан были созданы фонд обороны СССР и фонд Красной Армии, в которые за годы войны поступило наличных, ценностей, облигаций государственных займов на сумму свыше 16 млрд. руб. Кроме того, от реализации 4 военных займов и денежно-вещевых лотерей государственный бюджет пополнился еще на 76 млрд. руб. Военные расходы покрывались также за счет эмиссии, дополнительного выпуска бумажных денег, количество которых возросло в обращении за годы войны в 4 раза.

На территории Украины немецкие оккупанты установили так называемый новый порядок. В феврале 1942 г. вышел аграрный закон, по которому вся земля и средства производства объявлялись собственностью Рейха. В общинных хозяйствах (бывших колхозах) нацисты ввели трудовой минимум, составлявший 22 рабочих дня в месяц. Было введено 25 видов денежных налогов, среди которых налог с оборота, подоходный, налог с наследства, а также многочисленные местные налоги — на строительство, транспортные средства, промыслы, скот, собак, кошек, дымоходы и т. п.

Платежным средством для оккупированного населения стали билеты немецких кредитных касс — окупационные марки. В июле 1942 г. была проведена денежная реформа, по которой советские деньги номиналом свыше 5 руб. обменивались на так называемые билеты-карбованцы. На январь 1944 г. немецкий центральный эмиссионный банк Украины выпустил «новой валюты» на 1195 млн. марок.

После окончания Великой Отечественной войны вместе с отменой военного налога были предоставлены налоговые льготы населению, находившемуся в фашистской оккупации, и внесены некоторые изменения в налоговую политику.

Особо важные мероприятия по снижению налогов с населения были проведены после 1953 г. Прежде всего имеется в виду реформа сельскохозяйственного налога, которая существенно исправила упущения в налогообложении сельского населения. На основании нового закона состоялся переход к налогообложению по твердым ставкам каждой сотки приусадебных участков.

Доходы Государственного бюджета СССР имели целевую социалистическую направленность. Основная часть этих доходов (свыше 90%) поступала от народного хозяйства и включала добавленный продукт, создававшийся в процессе социалистического производства.

Кроме обязательных платежей государственных предприятий и организаций государственный бюджет СССР пополнялся за счет налогов с кооперативно-колхозных предприятий и организаций, налогов с населения, местных налогов и сборов, неналоговых доходов и денежных средств, поступавших на основе государственного кредита. Система налогообложения в Советском Союзе практически не изменялась в течение многих лет, пока страна с таким названием не прекратила свое существование.

(Продолжение следует)