Содержание

Кто видел в книжных магазинах полки с разделом «Бухгалтерский учет», тот знает, что книг по бухучету не одна, не две и даже не пять. Их гораздо больше. Счет идет на десятки. Если же в Интернете поискать – то книг наберется точно больше сотни. Книги как с обычным названием «Бухгалтерский учет», так и с интригующе-обещающим — от «Бухгалтерский учет для начинающих» до «Бухгалтерский учет за N дней»

Такое обилие книг по бухучету и их доступность может показаться прямым ответом на вопрос «Как изучить бухучет самостоятельно». Просто открывай книгу и изучай по порядку: один раздел за другим.

В этой статье, я хочу поделиться своими выводами, наблюдениями. Надеюсь, они помогут сделать обучение бухучету самостоятельно более быстрым и эффективным.

Итак, суть самостоятельного изучения бухучета в том, чтобы: «Создать себе благоприятные условия. Тогда вы добьетесь успеха» Мой опыт показывает, что создать их можно, соблюдая следующее:

Какой результат должен быть в конце изучения бухучета?

Это самый сложный вопросов. И он будет самым первым на который необходимо ответить. Когда появится конечная цель, которую можно как-то измерить, то и результат учебы может быть проверен.

Если цель при самостоятельном изучении бухучета просто «работать бухгалтером», то помните, что нужно будет пройти собеседование. Собеседование – это не разговор о теории бухучета из книги. Это разговор о понимании, как работает бухучет и желательно на их предприятии.

Каким способом изучать бухучет?

Если изучаете бухучет методом заучивания – то шансов нет. Причиной тому – огромный объем знаний, многообразие ситуаций, различие в ведении бухучета для видов деятельности. В общем, если есть желание осилить бухучет на запоминании – запаситесь таблетками для улучшения памяти и антидепрессантами и может быть…случится…

Многие книги по бухучету хороши как справочные пособия

Для достижения цели из предыдущего пункта необходимо материал книг по бухучету перегруппировать и преподносить в другой последовательности. Когда наступит понимание, как работает бухучет, из чего он состоит и как все это взаимосвязано, тогда книги в обычном содержании станут понятны и эффективны. Понимание бухучета, а не заучивание, можно достичь, если выделить суть бухучета и отработать навык.

Все должно излагаться последовательно с опорой на понимание

Изучая новые разделы и углубляя по ним свои знания, необходимо опираться на уже имеющееся понимание всего бухучета; как он работает, что от чего зависит, и как новые знания влияют на это. Новые знания и навыки для изучения бухучета должны идти дозировано и последовательно.

Наличие грамотной обратной связи – это ускоритель изучения бухучета

Грамотная обратная связь поможет увязать воедино первые практические шаги с теорией. Пробуя вести бухучет от документов до баланса, следует «предвидеть», что вы будете получать в конечном итоге. Поэтому так необходимо «ручками прочувствовать» весь это процесс. Обратная связь от человека или грамотно изложенного материала, поможет через практику понять теорию.

Когда «руки уже могут» вести бухучет

Сегодняшний бухучет – это еще и умение работать в бухгалтерских программах. Это означает:

- получить и отработать навык общей работы в программах

- перенести весь «ручной бухучет» в программу и сверить результаты

И, напоследок

Ученику следует «свои собственные знания» «переварить так», чтобы на собеседовании с выгодной стороны их преподнести. А знание специфики предприятия еще больше выделит вас в глазах главного бухгалтера.

Как это осуществить?

Сейчас, я предполагаю, что у вас возник вопрос, как реально осуществить некоторые пункты. Я думаю, что если полностью надеяться на книги и спросить будет не у кого – то никак. Ведь не даром бытует мнение, что бухучет без наставника сложно выучить. Потому так и распространено, что только на практике можно изучить бухучет, когда есть наставник, особенно в лице главного бухгалтера.

Если же у вас нет помощника, помогающего вам на пути изучения бухучета, вы можете воспользоваться материалами сайта. Я постарался сделать обучающие материалы по бухучету так, чтобы они придерживались общих моментов, о которых мы говорили. Подпишитесь на новости и первыми получайте информацию о материалах сайта и…

… и смело делайте первые шаги.

Добавить в «Нужное»

Актуально на: 26 июня 2019 г.

Организация, находящаяся на упрощенке, обязана вести бухгалтерский учет. Упрощенец-предприниматель сам решает, вести ему учет или нет, ведь обязанности такой у него нет (ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ). Как ведется бухгалтерский учет при УСН в 2019 году, расскажем в нашей консультации.

Бухучет ООО на УСН в 2019 году

ООО на УСН ведет бухгалтерский учет в общем порядке в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ, Положениями по бухгалтерскому учету (ПБУ) и другими правовыми актами.

Напомним, что налоговый учет упрощенцы ведут в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (КУДиР) (Приказ Минфина от 22.10.2012 № 135н). При этом налоговый учет ведется по «кассовому» методу. Это значит, что датой получения доходов признается день поступления денежных средств, получения иного имущества или погашения задолженности другими способами (п. 1 ст. 346.17 НК РФ). Соответственно, и расходы признаются после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

В этом принципиальное отличие подхода к ведению бухгалтерского и налогового учета при УСН. Ведь по общему правилу в бухгалтерском учете факты хозяйственной деятельности организации должны отражаться в том отчетном периоде, в котором они имели место, независимо от поступления или выплаты денежных средств (метод «начисления»).

Упрощенный бухучет при УСН

Те упрощенцы, которые отнесены к субъектам малого предпринимательства и не обязаны проходить обязательный аудит, могут применять упрощенные способы ведения бухгалтерского учета и составлять упрощенную бухгалтерскую (финансовую) отчетность.

Применяя упрощенный бухучет, ООО может сблизить бухгалтерский и налоговый учет, ведь упрощенный порядок дает возможность использовать «кассовый» метод в отражении хозяйственных операций. Особенности ведения бухгалтерского учета по «кассовому» методу можно найти в Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства (Приказ Минфина РФ от 21.12.1998 № 64н).

Бухгалтерская отчетность при УСН

Годовая бухгалтерская отчетность упрощенца состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним (отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств) (п. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ).

Те организации на УСН, которые применяют упрощенные способы ведения бухгалтерского учета, могут составлять и упрощенную бухгалтерскую отчетность. Это означает, что в бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств включаются показатели только по группам статей (без детализации показателей по статьям), а в приложениях к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств приводится только наиболее важная на взгляд упрощенца информация (п. 6 Приказа Минфина от 02.07.2010 № 66н).

Вопросы, рассмотренные в материале:

- Когда нужно отменять доверенности, выписанные на прежнего главного бухгалтера

- Зачем проводить инвентаризацию при смене главбуха

- Документацию за какой период нужно проверить

- Как правильно заполнить акт приема-передачи дел

- Как новому главбуху принять дела, если прежний не провел процедуру правильно

Процедура передачи дел при смене главного бухгалтера законодательно не отражена. Однако для снижения вероятности возможных негативных последствий грамотно передать дела новому главному бухгалтеру все же необходимо.

Этот процесс занимает несколько этапов, каждый из которых имеет свои нюансы и тонкости. В нашей статье вы узнаете обо всем подробно.

Пошаговая инструкция по передаче дел при смене главного бухгалтера в 2020 году

Перед предстоящей сменой главного бухгалтера и передачей дел новому сотруднику целесообразно провести ряд мероприятий.

Приостановить действие доверенностей

Главбух в большинстве случаев действует на основании доверенности, одной или нескольких. Документ может носить как разовый характер, так и иметь пролонгированное действие. При смене главбуха и передаче дел необходимо отменить каждую из действующих доверенностей. Когда документ выписан на продолжительный период, целесообразно сообщить о смене главного бухгалтера всем заинтересованным контрагентам и государственным структурам. Речь идет о партнерах компании, налоговой службе, ПФР, ФСС и т. д.

Внести изменения в процесс подписания бумаг через систему «Банк-Клиент»

Зачастую главный бухгалтер фирмы имеет право визировать платежные поручения. Стоит сформировать новую карточку, которая будет содержать оттиск печати и актуальные подписи. Часть фирм в настоящее время использует взаимозависимую систему подписей. Другими словами, подпись гендиректора не имеет силы без подтверждающей подписи главного бухгалтера.

Если банковская карточка содержит подписи, не имеющие равнозначной силы, вероятнее всего, потребуется некоторое время для того, чтобы ввести в действие новую подпись. Это обусловлено необходимостью сменить электронный сертификат для работы в системе «Банк-Клиент». Если организации потребуется в кратчайшие сроки оформить платеж в период смены главбуха и передачи дел, то она может сформировать его на бумажном носителе. Но только в том случае, если такая возможность допустима по условиям договора с банком.

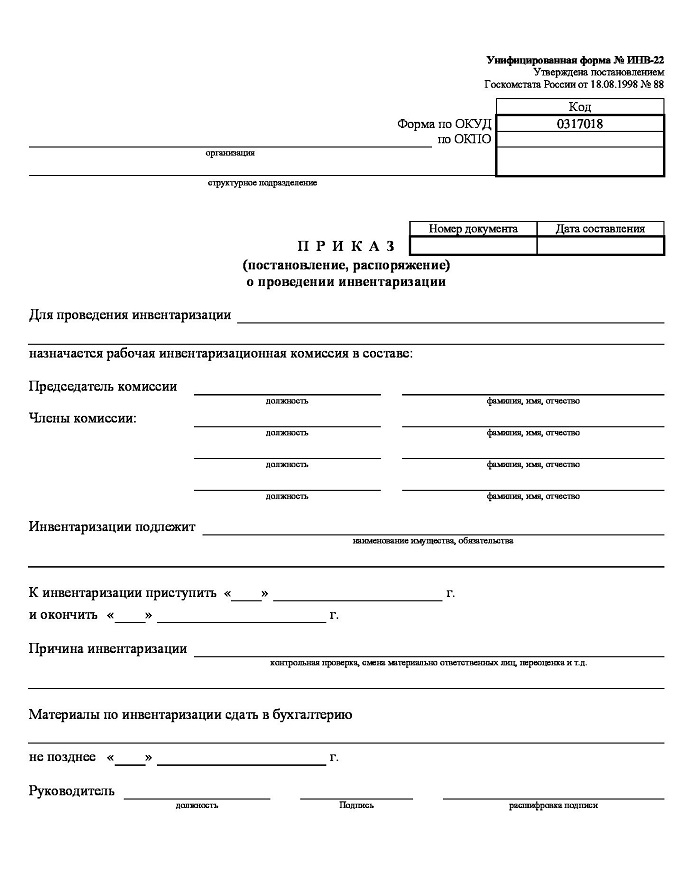

Провести инвентаризацию

Проверке при смене главбуха в ходе передачи дел должны быть подвергнуты имущество фирмы и ее обязательства. Главный бухгалтер не относится к лицам, ответственным за сохранность основных средств фирмы, материалов или товаров. Тем не менее проведение инвентаризационных мероприятий в отношении имущества компании даст владельцу представление о том, насколько верно был организован учет главным бухгалтером. Обязательства же фирмы, ее задолженности по дебету и кредиту относятся к компетенции главбуха. Их проверка – необходимое условие при смене главного бухгалтера и передаче дел.

Приказ о проведении инвентаризации при смене главбуха:

Оценить учет и отчетность

При смене главного бухгалтера и передаче дел новому сотруднику стоит проверить:

- бухучет, налоговый учет, управленческий учет (при условии, что его ведение предусмотрено политикой компании);

- учетную политику фирмы, внутренние нормативные документы;

- документацию, имеющую отношение к взаимодействию с ФНС и иными госструктурами. Это могут быть различные извещения, требования, акты сверок и др.;

- бухгалтерскую базу и правильность содержащихся в ней регистров. Иногда в организациях, находящихся на УСН, практически не ведется учет.

Таких же действий требует передача дел при смене главного бухгалтера в бюджетной организации. При использовании ТКС (телекоммуникационных каналов связи) есть возможность отправить запрос в ФНС с целью получения сведений о текущем состоянии отчетности. Полученный документ даст информацию о полноте сданной в налоговую отчетности. Целесообразно просмотреть и имеющиеся требования от ФНС, сопоставить их с отправленными ответами. Другими словами, необходимо проверить, подал ли главный бухгалтер всю необходимую информацию налоговикам и вовремя ли он это сделал.

Документация должна храниться определенное время. При смене главного бухгалтера и передаче дел следует учесть некоторые моменты.

В соответствии со ст. 87 Налогового кодекса РФ сотрудники ФНС могут запросить документацию компании за предыдущие 3 года. Если в этот период фирма проверялась, то потенциальный главбух должен внимательно ознакомиться с актом этой проверки. Соответственно, проверить можно документы, которые были сформированы после составления акта.

Если ФНС ранее не проверяла деятельность фирмы, то согласно закону о бухучете (ст. 17) вся «первичка» фирмы, отчетная документация, регистры хранятся 5 лет. Соответственно, при смене главного бухгалтера и передаче дел новому сотруднику необходимо убедиться в их наличии именно за указанный период.

Если было установлено отсутствие одной или нескольких бухгалтерских книг, нужно зафиксировать этот факт в акте приема-передачи, а документ сформировать заново. Датой создания документа будет считаться дата приема дел.

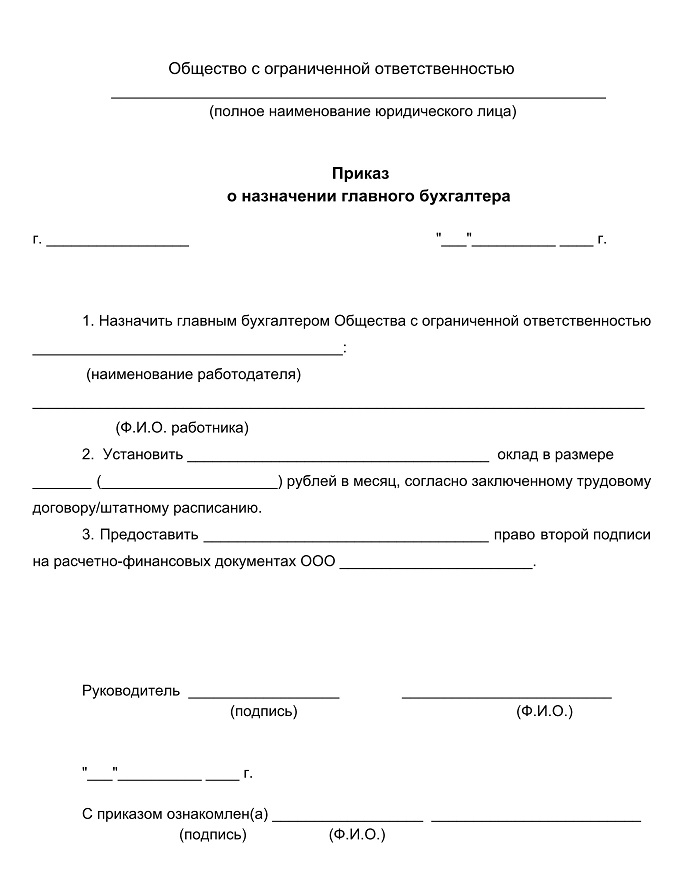

Оформить приказ о назначении главного бухгалтера

Необходимо сформировать приказ о приеме главбуха фирмы. Прием, передача дел при смене главного бухгалтера занимают определенное время. Соответственно, в этот период в компании фактически действуют два главных бухгалтера. Зачастую в такой ситуации потенциальный главбух изначально принимается в компанию на иную должность. В дальнейшем происходит назначение его на должность главного бухгалтера. Иногда руководитель принимает решение сразу сместить прежнего главбуха, но на период передачи дел он получает тот же оклад, хотя и занимает другую должность.

Таким образом оба специалиста при смене главного бухгалтера ведут передачу дел. Образец приказа выглядит следующим образом:

Документ должен содержать следующие условия:

- Ф. И. О. специалиста, принимаемого на должность главбуха.

- Срок трудового договора (постоянная работа или временная).

- Период, отведенный для осуществления процесса приема и передачи дел при смене специалиста. При прекращении трудовых отношений с сотрудником он должен отработать только 14 дней. Соответственно, период, отведенный для передачи дел при смене главного бухгалтера, рассчитывается от даты увольнения главбуха.

- Перечень членов комиссии по приему-передаче дел при смене главбуха. Этот пункт отражается в приказе только в том случае, когда такая комиссия есть. При ее наличии документ может дополняться соответствующим регламентом работы комиссии.

- Необходимость участия сторонних специалистов. Речь идет о сотрудниках аудиторских фирм, работниках вышестоящей компании и т. д.

Приказ должен содержать указание на сроки, в течение которых каждый из главбухов осуществляет текущую деятельность, возглавляет работу бухгалтерского отдела, визирует документацию. В приказе отражается и порядок замены банковских карточек.

Возможна ситуация, когда смена образцов подписей происходит после завершения проверки кассы или подписания акта приема-передачи дел.

Как правило, главбух входит в состав многих комиссий фирмы. Это может быть комиссия по списанию ОС, ТМЦ и др. Поэтому при смене главбуха необходимо внести изменения в состав этих комиссий.

Топ-3 статей, которые будут полезны каждому руководителю:

- Как выбрать систему налогообложения, чтобы сэкономить на платежах

- Как минимизировать налоги и не заинтересовать налоговую

- Как создать электронную подпись быстро и без проблем

Сформировать акт приема-передачи дел

Ввиду несовершенства действующих законов в отношении такого момента, как увольнение главного бухгалтера, возможно в акт приема-передачи включить различную информацию, по потребности предприятия. В частности, в этом документе за подписью принимающих участие в процедуре передачи дел сотрудников сформировать список бумаг и ценностей, ответственность за сохранность которых должен нести главный бухгалтер.

Он может содержать следующие позиции:

- вся внешняя и внутренняя отчетность. (в т. ч. управленческая или статистическая отчетность);

- внутренние нормативные документы (документация по учетной политике, при условии что главбух организовал хранение оригиналов документов с подписью гендиректора у себя);

- ключи от сейфов;

- носители информации (е-токены, рутокены), при условии что они содержат сертификаты ключей ЭЦП для банковских организаций, ИФНС и т. д. В некоторых случаях ключи содержатся в персональном компьютере главного бухгалтера;

- документы, подтверждающие факт взаимодействия с ФНС (акты сверки, завизированные сотрудниками ФНС).

Образец акта:

Процесс приема и передачи дел при смене главного бухгалтера значительно проще в том случае, когда взаимодействие с ИФНС осуществляется с использованием ТКС, так как отсутствует необходимость распечатывать документы из системы.

Число документов, подлежащих передаче, и периоды, за которые они составлены, могу быть отражены:

- в акте приема-передачи дел;

- в приложениях к акту приема-передачи дел (в этом случае акт должен содержать список передаваемой документации).

Главное, что акт приема-передачи дел при смене главного бухгалтера формируется исключительно после того, как будут закончены все текущие учетные процессы, осуществлена проверка состояния бухучета и отчетности. Для этого могут быть приглашены сторонние специалисты. Если смена главного бухгалтера по времени совпадает со сроком, в течение которого необходимо предоставить в ФНС отчетность, то акт может быть подписан только после сдачи отчетности.

Возможные сложности при передаче дел при смене главного бухгалтера

Передача дел при смене главбуха может быть осложнена в том случае, если специалист:

- В процессе своей деятельности проявлял халатность в отношении должностных обязанностей. При этом учет фирмы нуждается во внесении существенных изменений или восстановлении.

- Совершал серьезные нарушения. Это могут быть несвоевременные или неправильные ответы на запросы и требования ФНС.

- Скрыл возможность проведения внеплановой налоговой проверки за тот период, когда он нес ответственность.

- Не платил, платил не вовремя или не в полном объеме налоги компании. Осуществил переплату по налоговым платежам.

Зачастую главбухи инициируют процесс прекращения трудовых отношений с работодателем в тот период, когда компания испытывает трудности. Например, при получении от ФНС серьезного требования.

В этом случае формирование описи и подсчет количества папок – одна из самых простых составляющих приемки. Передача документации вновь принятому специалисту при смене главбуха предусматривает выполнение нескольких последовательных действий. Таким образом, для смены главбуха недостаточно просто прочитать должностную инструкцию. Необходимо изучить все аспекты деятельности и желательно под руководством прежнего главного бухгалтера.

Что делать потенциальному главбуху, если предыдущий сотрудник компании не передал дела должным образом? В ситуации, когда на должность главного бухгалтера не был назначен новый сотрудник, а срок отработки прежнего уже истек, руководитель не может заставить бывшего сотрудника осуществить передачу дел. Бывший бухгалтер вправе отказаться приехать на предыдущее место работы, и не важно, какова на это причина: имеющиеся недочеты или новая работа.

Сменивший его сотрудник должен будет сформировать опись документации. Это позволит ему:

- Разграничить свою деятельность и деятельность предыдущего главбуха. При этом каждый из них будет нести ответственность только за свои действия.

- Быстрее разобраться с действующим положением дел.

- Быстро находить необходимые документы, например, в случае проверок со стороны ФНС.

При наличии подозрений и неуверенности в действиях предыдущего главбуха новому сотруднику следует инициировать проведение аудиторской проверки. Ее результаты дадут возможность минимизировать негативные последствия деятельности бывшего главбуха.

Если все недочеты будут выявлены вовремя, то новый главный бухгалтер не будет за них отвечать.

Привлечь главбуха к ответственности руководитель вправе и после прекращения с ним трудовых отношений. Законодательством предусмотрены следующие сроки, в течение которых главный бухгалтер несет ответственность: 1 год при выявлении финансовых или налоговых нарушений, 2 месяца при наличии других ошибок.

Если административные нарушения, были выявлены после истечения срока давности, привлечь бывшего главбуха к ответственности не получится.

Мы рассмотрели, пошаговую инструкцию при передаче дел при смене главного бухгалтера. Таблица с наиболее распространенными нарушениями и предусмотренными за них штрафами представлена ниже:

|

Нарушение |

Штраф, тыс. руб. |

|

Нарушение правил работы с наличными денежными средствами, кассой |

|

|

Нарушение порядка формирования отчетности по валютным операциям |

|

|

Нарушение норм предоставления статистических данных |

|

|

Ведение деятельности без регистрации в ФНС |

|

|

Несвоевременное предоставление налоговой декларации |

0,3-0,5 |

|

Искажение в отчетности сумм более чем на 10 % |

Если при проведении инвентаризации или аудита было установлено наличие материального ущерба, причиненного организации в результате действий бывшего главбуха, руководитель прежде всего должен убедиться, что с подчиненным был подписан договор о материальной ответственности (ПМО).

- При наличии договора о ПМО бывший сотрудник должен будет возместить весь ущерб.

- При отсутствии договора о ПМО бывший главбух должен будет возместить ущерб в размере, не превышающем величины его среднего заработка.

Сбежал бухгалтер или уволился, что делать:

Получить расчет

экономии

Как нам известно, такая профессия как бухгалтер является одной из самых распространённых и древних профессий экономического направления. Всем известна простая истина – предприятие не сможет хорошо работать без бухгалтера, профессия которого имеет вековое развитие. Настоящий профессиональный бухгалтер, как высококвалифицированный специалист является потребностью для уважаемого учреждения, которое его требует. Но, в свою очередь, бухгалтер обязан обладать умениями, присущими этой профессии, знаниями, уметь применять эти знания на практике, так же иметь соответствующие личные качества.

На первом месте стоят такие качества как: ответственность, усидчивость, скрупулезность, хорошая память, аккуратность, хорошая память, высокая концентрация внимания. Несомненно, первоклассный специалист должен обладать так же аналитическим складом ума, математическими способностями, быть склонным к работе с числами, обладать навыками работы с ПК и обязательно с автоматизированными системами бухгалтерского учёта. Кроме всего высшее сказанного, не стоит забывать о умении сохранять тайны, так как специалист данного направления часто владеет информацией, которая есть конфиденциальной или коммерческой тайной.

Настоящее время, осложнённое хозяйственной деятельностью субъектов экономики и возникновением новых ей форм, требует бухгалтера не только с присущими ему человеческими качествами, но и с соответствующими ему знаниями. Бухгалтер должен знать и разбираться в законодательных актах, постановлениях, распоряжениях, приказах, руководствах, методических и нормативных материалах по организации бухгалтерского учёта и составлении отчётов; формах и методах бухгалтерского учёта на предприятии; планах и корреспонденции счетов; организации документооборота участками бухгалтерского учета; порядке документального оформления отражения на счетах бухгалтерского учёта хозяйственных операций; в методах экономического анализа в направлении финансово-хозяйственной деятельности предприятия; правила по эксплуатации электронно-вычислительной техники; экономике, организации труда и управлении; рыночных методах хозяйствования: законодательстве о труде, правилах и нормах охраны труда. Бухгалтер, обладая всеми необходимыми качествами, знаниями и умениями, должен принимать решения в различных ситуациях самостоятельно и правильно, опираясь на вышеперечисленные требования, которыми он должен обладать, так как в бухгалтерском деле не существует общих правил действия для каждой ситуации. Действия бухгалтера будут зависеть от уровня его собственных знаний в области законодательства, а так же в умении применять их в конкретных хозяйственных операциях, а так же от своевременного и правильного оформления конкретной хозяйственной операции документами и отражении в учётных регистрах. Квалифицированный бухгалтер будет разбираться абсолютно во всех вопросах налоговой политики и учёта.

Самым бесценным и уважаемым работником для организации есть профессиональный бухгалтер на предприятии. Потому что бухгалтер проводит, составляет и обеспечивает ряд важных операций на предприятии.

Проводит:

- разработка рабочего плана счетов, документации для внутренней бухгалтерской отчётности и форм для первичных документов;

- определение составляющих основных приёмов и методик проведения учёта и техник обработки бухгалтерской информации;

- учёт хозяйственных операций , а так же обязательств;

- формировку, ведение и хранение базы данных бухгалтерской информации.

Определяет:

- меры сохранения бухгалтерских документов;

- составление экономического анализа хозяйственно-финансовой деятельности предприятия с целью определения резервов внутри хозяйства;

- совершенствование документооборота, внедрение прогрессивных форм и методик бухгалтерского учёта;

- инвентаризацию товарно-материальных ценностей и денежных средств.

Обеспечивает:

- финансовую отчётность организации;

- отчётную калькуляцию себестоимости продукции (услуг, работ);

- основные показатели по деятельности предприятия (стоимость оборотных активов и необоротных, доходы и расходы и т.д.);

- источник образования непроизводительных расходов и потерь;

- сборы страховых взносов, платежей и суммы налогов, а так же других платежей.

Бухгалтер несёт высокую ответственность, потому что он отвечает за любые ошибки в расчётах. Хорошему специалисту просто необходимо уметь разбираться в тонкостях законодательства, и обосновано, грамотно, а так же ответственно общаться с представителями органов государства, контролирующих, в частности.

Хоть работа у бухгалтера важная и сложная, но много специалистов в области бухгалтерского учёта соглашаются друг с другом в том, что для этой профессии не требуются сверхъестественные способности, а главным является всё же тот факт, что работа должна, прежде всего, нравится. В работе бухгалтера есть очень много плюсов, так что эту работу невозможно не любить. Бухгалтерская деятельность развивает логическое мышление, со временем некоторые бухгалтера даже перестают задумываться, почему они выбрали тот или другой счёт, а просто действуют автоматически. Если мы говорим о высокоспециализированном бухгалтере, который любит свою работу, то в постоянном потоке новой информации он будет способен рассмотреть довольно таки интересную картину бизнессоведения, за отчётами и документами. Ведь через руки бухгалтера проходят все хозяйственные действия предприятия. Человек, с аналитическим составом ума, будет в состоянии проследить через бухгалтерию насколько эффективны решения руководства.

В наше время, профессиональный бухгалтер может найти себя в банковской деятельности, в учреждениях финансового посредничества(например: негосударственные пенсионные фонды, финансовые компании, страховые компании, лизинговые компании), бюджетных учреждениях, а так же государственных контролирующих органах субъектов хозяйствования малого и крупного бизнеса.

Наиболее усердные профессионалы бухгалтера, занимаются постоянным и непрерывным процессом повышения своей квалификации, как следствие, становясь аудиторами либо директорами по экономике и финансам, финансовыми директорами, или открывают собственный бизнес ( консалтинговую либо аудиторскую фирму).