Максим Агапов

ГК «Современные технологии управления»

Бюджетирование и управленческий учет — очень популярны на сегодняшний день темы. Давайте попробуем разобраться, что это такое, и насколько это актуально для Вашей компании.

К настоящему моменту достаточно большое число компаний уже завершило постановку управленческого учета (как правило, на базе программ семейства 1С). Многие имеют бюджеты и регулярно их используют (традиционно в Excel). Однако редко у кого обе эти системы функционируют совместно, в одном информационном пространстве. Типичной проблемой финансовых служб является соотнесение плана с фактом, поскольку зачастую эти системы имеют разные аналитики, а оперативный контроль исполнения бюджета зачастую настолько трудоёмок, что в крупных компаниях превращается в неразрешимую проблему. В конечном итоге, если финансовой службе и удаётся представить руководству данные об исполнении бюджета, то с большим запозданием, и низкого качества.

Именно система бюджетного управления позволяет избежать таких технических проблем, поскольку включает в себя и систему управленческого учета, и систему бюджетирования, работающие по одинаковым аналитикам, т. е. при планировании и учете используются одни и те же аналитики (управленческий план счетов, статьи доходов и расходов, движения денежных средств и т. д.). Таким образом, план соответствует факту, и наоборот.

Поскольку технические проблемы легко решаются с использованием такого подхода, мы можем более детально заняться непосредственным назначением этой системы.

Итак, бюджетное управление — это оперативная система управления компанией по центрам финансовой ответственности через бюджеты, позволяющая достигать поставленных целей путем наиболее эффективного использования ресурсов. Таким образом, бюджетное управление является подсистемой системы управления предприятием.

Управление предприятием, как и любым другим объектом, осуществляется в соответствии с управленческим циклом, состоящим из этапов постановки целей, планирования, исполнения, контроля, анализа и осуществления корректирующего воздействия. Отсутствие одного или нескольких элементов управленческого цикла приводит систему к потере эффективности и управляемости.

Этап постановки целей включает в себя определение целей развития компании, а именно:

- Направления бизнеса:

- Товары, рыночная доля компании;

- Ценовая и клиентская политика;

- Объем и рентабельность продаж, норма прибыли и отдача от инвестиций.

- Организация бизнеса:

- Организационно-управленческая и финансовая структура;

- Политика управления персоналом;

- Ключевые бизнес-процессы;

- Корпоративные стандарты.

Важность данного этапа определяется тем, что цели являются основой для построения системы показателей — данных, необходимых для планирования, анализа и принятия решений. Данная система включает в себя иерархию центров финансовой ответственности (ЦФО), структуру бюджетов и состав их статей.

На этапе планирования устанавливаются значения показателей, позволяющие достичь целей, зафиксированных на первом этапе.

Исполнение плана включает в себя непосредственно работы по достижению запланированных показателей и их учет в разрезе элементов финансовой структуры и статей бюджетов. На этапе контроля осуществляется текущий план-фактный контроль отклонений показателей.

Анализ предполагает сопоставление фактических и плановых значений показателей и выявление причин их расхождения, что позволяет принять правильное управленческое решение на этапе корректирующего воздействия. В зависимости от причин выявленных отклонений могут корректироваться цели или плановые значения показателей. Система бюджетного управления охватывает этапы планирования, контроля и анализа, а также этап исполнения в части учета фактических данных. Постановка целей, непосредственно исполнение работ и принятие корректирующего воздействия выполняются сотрудниками компании.

Необходимо отметить, что постановка бюджетного управления не является самоцелью. Цель — это повышение качества управления компании, за счет чего неизбежно повысятся и финансовые показатели деятельности.

Процесс бюджетирования является составной частью финансового планирования, т.е. процесса определения будущих действий по формированию и эффективному использованию финансовых ресурсов. Процесс бюджетирования на предприятии объединяет работу по составлению оперативного, финансового и общего бюджетов, управлению и контролю за выполнением бюджетных показателей. Бюджет – это количественное воплощение плана, характеризующее доходы и расходы на определенный период, и капитал, который необходимо привлечь для достижения заданных планом целей. Данные бюджета планируют будущие финансовые операции, т.е. бюджет создается до выполнения предполагаемых действий. Это и определяет роль бюджета как основы для контроля и оценки эффективности деятельности предприятия.

Бюджеты имеют множество видов и форм; отдельные бюджеты, характеризующие промежуточные операции (закупка сырья и материалов, бюджет производства и т.п.), могут нести информацию только о расходах или только о доходах (бюджет продаж), а укрупненные бюджеты (бюджетный отчет о прибылях и убытках, бюджет денежных средств) показывают как расходы, так и доходы организации.

Основные требования к информации, содержащейся в бюджете, следующие: достаточность, неизбыточность, ясность и доступность. Конкретные формы составления бюджета каждое предприятие выбирает самостоятельно.

Бюджетный период, как правило, охватывает краткосрочный аспект планирования (год, квартал), однако, бюджеты, связанные с капитальными вложениями, составляются и на более длительный период — пять, десять лет. Первый вид из указанных бюджетов представляет собой текущие бюджеты, второй – стратегические бюджеты.

Роль и место бюджетирования в общей системе разработки финансовой стратегии достаточно полно характеризуются функциями бюджета:

- Планирование операций, обеспечивающих достижение целей организации. Составление бюджета основано на уточнении и детализации стратегических планов на заданный бюджетом период.

- Коммуникация и координация различных подразделений предприятия и видов деятельности, подразумевающие согласование интересов отдельных работников и групп в целом по предприятию для достижения намеченных целей. Бюджет способствует выявлению слабых звеньев в организационной структуре, решению проблем коммуникации и распределения ответственности между исполнителями.

- Ориентация руководителей всех рангов на достижение задач, поставленных перед их центрами ответственности.

- Контроль текущей деятельности, обеспечение плановой дисциплины. В качестве основы для оценки выполнения плана центрами ответственности лучше использовать именно бюджетные данные, а не отчетные данные прошлых лет. Это связано с тем, что текущая деятельность может отличаться от прошлой изменениями в технологии, составе персонала, ассортименте продукции или новыми общеэкономическими условиями.

- Повышение профессионализма менеджеров. Составление бюджетов способствует детальному изучению деятельности своих подразделений и взаимоотношений между центрами ответственности на предприятии.

Работа по составлению бюджета предполагает несколько этапов:

- Подготовка прогноза и бюджета продаж.

- Определение ожидаемого объема производства.

- Расчет затрат, связанных с производством и реализацией продукции.

- Расчет и анализ денежных потоков.

- Составление плановых финансовых отчетов.

Несмотря на то, что бюджет не имеет стандартизированных форм, определяемых государственными органами, наиболее широко используется структура общего бюджета с выделением оперативного и финансового бюджетов. Рассмотрим основные особенности финансового бюджета.

Финансовый бюджет – это план, в котором отражаются объем и структура предполагаемых источников средств и планируемые направления их использования. Финансовый бюджет состоит из бюджета денежных средств, бюджета капитальных вложений и бюджетного баланса. Финансовый бюджет составляется с учетом информации, содержащейся в бюджетном отчете о прибылях и убытках. Для детализации финансового бюджета разрабатываются бюджет движения денежных средств и бюджет капитальных вложений.

Бюджет движения денежных средств – это план денежных поступлений и платежей. При расчете бюджета движения денежных средств принципиально важно определить время фактических поступлений и платежей, а не время исполнения хозяйственных операций.

Бюджет капитальных вложений на основе выбранного критерия рентабельности инвестиций определяет, какие долгосрочные активы необходимо приобрести или построить. Информация, содержащаяся в этом бюджете, влияет на бюджет движения денежных средств (затрагивая вопросы выплаты процентов), на бюджетный отчет о прибылях и убытках, на бюджетный бухгалтерский баланс (изменяя величину основных средств и других долгосрочных активов).

Завершающим шагом в процессе подготовки финансового бюджета служит разработка бюджетного бухгалтерского баланса, который характеризует изменения в финансовом и имущественном положении предприятия при условии выполнения запланированных в предыдущих бюджетах хозяйственных и финансовых операций.

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Псарева О.В. 1 Дорогавцева Е.И. 1 1 ЛФ Госуниверситета-УНПК Для принятия эффективных управленческих решений руководству корпорации необходима достовер-ная, объективная и своевременная информация об обосновании и исполнении бюджета. Обеспечить ме-неджмент компании такой информацией позволяет применение технологии бюджетирования. Использо-вание системы бюджетирования позволит перейти к разработке долгосрочной программы развития предприятия, что позволит повысить эффективность корпоративного управления и получить дополни-тельные конкурентные преимущества на рынке. Бюджетирование позволяет осуществить координацию всех сторон деятельности компании. Процедура бюджетирования является нормой для любой компании в развитых странах мира и в последние годы уже становится нормой в России. Бюджетирование является одним из этапов разработки системы экономического управления и способствует оптимизации финан-совых потоков и ресурсов организации, что позволяет значительно снизить их объем и потребность в них, себестоимость и на фоне совершенствования корпоративного управления повысить конкуренто-способность организации.

135 KB компания управление корпоративное бюджетирование 1. Бочарова И.Ю. Бенчмаркинг в корпоративном управлении // Финансовая аналитика: проблемы и решения. – 2012. – № 8. – С. 31-39. 2. Васильева Л.С. Бухгалтерский управленческий учет: практическое руководство/ Л.С. Васильева, Д.И. Ряховский, М.В. Петровская. – М.: Эксмо, 2007. – 320 с. 3. Данилова Н.Ф. Управленческий учет: курс лекций: учебное пособие/ Н.Ф. Данилова, Е.Ю. Сидорова. – М.: Изд-во «Экзамен», 2006. – 188 с. 4. Дусаева Е.М. Бухгалтерский управленческий учет: теория и практические задания: учеб. пособие / Е.М. Дусаева, А.Х. Курманова. – М.: Финансы и статистика; ИНФРА – М, 2008. – 288 с. 5. Рыманов А. Налогообложение сельскохозяйственных товаропроизводителей: регио-нальные сопоставления // Экономист. – 2009. – № 1. 6. Рыманов А. Об аренде земельных долей и их доверительном управлении // Экономист. – 2003. – № 6. – С. 91. 7. Савчук В.П. Управление прибылью и бюджетирование / В.П.Савчук. – М.: БИНОМ. Лаборатория знаний, 2007. – 432 с. 8. Суйц В.П. Управленческий учет: учебник. – М.: Высшее образование, 2007. – 371 с. 9. Экономические интересы в фирме / И. Ю. Бочарова / Московский гос. ун-т им. М. В. Ломоносова. – М.: МАКС Пресс, 2007. – 356 с.

135 KB компания управление корпоративное бюджетирование 1. Бочарова И.Ю. Бенчмаркинг в корпоративном управлении // Финансовая аналитика: проблемы и решения. – 2012. – № 8. – С. 31-39. 2. Васильева Л.С. Бухгалтерский управленческий учет: практическое руководство/ Л.С. Васильева, Д.И. Ряховский, М.В. Петровская. – М.: Эксмо, 2007. – 320 с. 3. Данилова Н.Ф. Управленческий учет: курс лекций: учебное пособие/ Н.Ф. Данилова, Е.Ю. Сидорова. – М.: Изд-во «Экзамен», 2006. – 188 с. 4. Дусаева Е.М. Бухгалтерский управленческий учет: теория и практические задания: учеб. пособие / Е.М. Дусаева, А.Х. Курманова. – М.: Финансы и статистика; ИНФРА – М, 2008. – 288 с. 5. Рыманов А. Налогообложение сельскохозяйственных товаропроизводителей: регио-нальные сопоставления // Экономист. – 2009. – № 1. 6. Рыманов А. Об аренде земельных долей и их доверительном управлении // Экономист. – 2003. – № 6. – С. 91. 7. Савчук В.П. Управление прибылью и бюджетирование / В.П.Савчук. – М.: БИНОМ. Лаборатория знаний, 2007. – 432 с. 8. Суйц В.П. Управленческий учет: учебник. – М.: Высшее образование, 2007. – 371 с. 9. Экономические интересы в фирме / И. Ю. Бочарова / Московский гос. ун-т им. М. В. Ломоносова. – М.: МАКС Пресс, 2007. – 356 с.

В современной экономике эффективное корпоративное управление является дополнительным источником повышения стоимости компании. Значительная роль в этом процессе принадлежит высококвалифицированному менеджменту, результативно внедряющему в практику хозяйствования современные технологии управления, всеохватывающий корпоративный контроль и учет, осуществляющему оперативное руководство производственно-хозяйственной деятельностью компании.

Важным направлением деятельности менеджмента и внедрения лучшей практики корпоративного управления является управление затратами, планирование их размера на ближайшую перспективу. Систему планирования, учета и контроля ресурсов и результатов деятельности по центрам ответственности или сегментам бизнеса называют бюджетированием . В общем виде бюджетирование − это комплексный процесс, включающий бюджет как финансовый план по выбранным позициям; финансовую и управленческую отчетность как результат выполнения бюджета; последовательную цепочку управленческих действий, направленных на интеграцию различных управленческих подсистем в единый контур бюджетного управления.

Бюджет – это финансовый документ, в котором отражаются такие показатели деятельности, как планируемая величина дохода, которая должна быть достигнута в результате деятельности; расходы, которые должны быть понесены в течение этого периода; капитал, который необходимо привлечь для достижения цели деятельности, и т.п.

Эффективное корпоративное управление предполагает реализацию главной цели бюджетирования – повышение финансово-экономической эффективности и финансовой устойчивости предприятия путем координации усилий всех подразделений на достижение конечного, количественно определенного результата .

Выделяют целый ряд преимуществ бюджетирования: является средством координации деятельности различных подразделений промышленного предприятия; планирование помогает контролировать производственную ситуацию в текущем режиме; позволяет усовершенствовать и повысить эффективность распределения и использования ресурсов предприятия; позволяет принимать обоснованные решения в части ценообразования, анализа безубыточности производства, планирования ассортимента продукции, реструктуризации бизнеса, осуществления капитальных вложений.

Наиболее значимые управленческие задачи, стоящие перед менеджментом компании и решаемые с помощью данной системы, сводятся к следующим:

- оценка эффективности работы предприятия на основе сопоставления фактических показателей с плановыми;

- контроль и анализ деятельности всего предприятия в целом на основе общефирменных целевых показателей;

- контроль и анализ деятельности отдельных подразделений предприятия на основе показателей, устанавливаемых для каждого подразделения;

- установление перспективных целей и их выполнение в текущих планах развития предприятия на основе долгосрочного прогнозирования и др. .

Структура бюджета зависит от следующих факторов: размер организаций, вид деятельности, что является предметом бюджетирования, степени детализации бюджета и его связи с финансовой структурой предприятия, уровня квалификации и опыта разработчиков бюджета. Наибольшее распространение бюджетирование находит в корпоративном управлении промышленных, сельскохозяйственных компаний . Информация, представленная в бюджете, должна быть доступной и ясной для пользователя, объем информации должен служить пользователю для получения обоснованных решений в оперативно-хозяйственной деятельности промышленных, сельскохозяйственных и др. компаний .

Информация, отраженная в бюджете, может быть представлена как в стоимостном выражении, так и в натуральном. Основные функции бюджета сводятся к следующим: планирование видов деятельности, обеспечивающих достижение цели создания организаций; координация различных видов деятельности и отдельных подразделений для достижения наилучших финансовых результатов деятельности организации в целом; стимулирование руководителей всех рангов в достижении целей своих центров ответственности; контроль и оценка текущей деятельности и др.

Стандартного решения, как вводить систему бюджетирования, не существует. Причинами этого являются как определяющее влияние на процесс постановки системы бюджетирования специфики компании и ее организационной структуры, так и некоторые отличия применяемых методических подходов к построению системы. Постановку системы бюджетирования в организации целесообразно проводить в последовательности, представленной на рисунке.

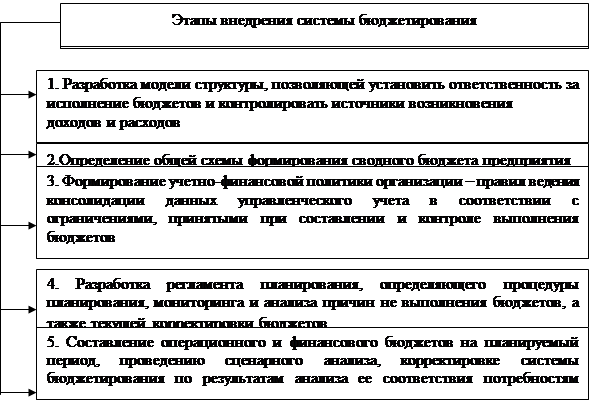

Рисунок. Этапы постановки системы бюджетирования

Создание системы бюджетирования начинается с определения объектов компании, по которым будут вестись планирование, учет, анализ бюджетов и контроль за их исполнением. Объектами бюджетирования могут быть бизнес-направления, структурные подразделения компании, центры финансовой ответственности, бизнес-процессы, отдельные проекты. В практике разработки систем бюджетирования часто применяется подход, который основан на построении финансовой структуры, т.е. на выделении в качестве объектов бюджетирования центров финансовой ответственности.

Центр финансовой ответственности (ЦФО) − это структурное подразделение или группа подразделений, осуществляющие определенный набор хозяйственных операций, способные оказывать непосредственное воздействие на доходы или расходы от этих операций и отвечающие за реализацию установленных перед ними целей, соблюдение уровней расходов в пределах установленных лимитов и достижение определенного финансового результата своей деятельности .

Выделяют следующие центры финансовой ответственности:

- Центр дохода – это центр финансовой ответственности, руководитель которого в рамках выделенного бюджета отвечает за максимизацию дохода от продаж, не имеет полномочий по варьированию ценами и ограничен в расходовании средств в пределах бюджета.

- Центр затрат – это центр финансовой ответственности, руководитель которого отвечает за выполнение своих функций в пределах установленного бюджета расходов. Центрами затрат являются различные производственные подразделения и функциональные службы: цехи, склады, бухгалтерия, охрана.

- Центр прибыли – центр финансовой ответственности, руководитель которого нацелен на максимизацию нормы прибыли и с этой целью может варьировать ценами реализации и затратами. Центром прибыли выступает само предприятие .

Неотъемлемым элементом финансовой структуры ЦФО являются механизмы их взаимодействия, к которым относятся: трансфертные цены, корпоративные налоги, внутреннее кредитование, разрешение конфликтов. Выбор механизмов взаимодействия ЦФО определяется стратегией развития компании и зависит от таких факторов, как характер взаимоотношений между ЦФО, степень централизации финансовых потоков.

После утверждения модели финансовой структуры формируется структура бюджетов, включающая операционный и финансовый бюджет .

Оперативный бюджет, или текущий, или операционный периодический бюджет представляет собой план производственной деятельности организации, составленный в количественном выражении по подразделениям на определенный период времени. Оперативный бюджет включает следующие бюджеты:

- Бюджет продаж (бюджет реализации) – прогноз сбыта по видам продукции в натуральном и стоимостном выражении. Является основополагающим, задает информацию для других бюджетов. Это прогноз сбыта по видам продукции в натуральном и стоимостном выражении. Определяет уровень производства и оказывает воздействие на большую часть других бюджетов. Расчеты ведутся в разрезе основных видов продукции.

- Бюджет производства – определяет количество продукции, которое предполагается произвести исходя из намеченного объема продаж и потребности в запасах готовой продукции. Характеризует количество продукции, которое предполагается произвести исходя из намеченного объема продаж и потребности в запасах готовой продукции. Формируется на основании данных бюджета продаж, выраженных в натуральных величинах. Может состоять из отдельных смет использования рабочей силы, сырья, материалов и энергии по и разделениям. В гибких производственных сметах по производственному подразделению на разные уровни производства рассчитываются прямые переменные затраты и общепроизводственные расходы. До составления смет определяются нормы затрат в количественном и стоимостном выражении на единицу продукции по переменным затратам и суммы постоянных затрат, условно-постоянные устанавливаются на единицу прироста объемов производства.

- Бюджет производственных запасов. Позволяет составлять сметы-планы материально-технического снабжения. В расчет должны приниматься нормативная потребность ресурсов на ритмичное выполнение работ на рабочий день, неделю, декаду, половину месяца и месяц. Соответственно с потребностями в ресурсах осуществляется заключение договоров с поставщиками, выбираются формы оплаты и координируются с бюджетом денежных средств денежные выплаты.

- Бюджет потребности в материалах.

- Бюджет прямых затрат на оплату труда.

- Бюджет общепроизводственных расходов – план-смета расходов на организацию, управление и обслуживание деятельности подразделения, эксплуатацию и обслуживание машин и оборудования. Представляет собой план-смету расходов на организацию, управление и обслуживание деятельности подразделения, эксплуатацию и обслуживание машин и оборудования, составленный по статьям затрат. В бюджете обязательно выделяют постоянные затраты, которые не зависят от уровня объемов производства, например, затраты на оплату помещения или арендная плата и затраты, которые могут измениться. Бюджет общепроизводственных расходов служит для оперативного контроля за затратами и используется для прогноза производственной себестоимости продукции.

- Бюджет управленческих расходов – это план-смета расходов на организацию и управление в целом и для поддержания организационной и производственной структуры предприятия. Смета расходов на организацию и управление в целом и для поддержания организационной и производственной структуры предприятия. Составляется по разделам, внутри разделов по статьям затрат. Контроль за расходами ежемесячно осуществляется при помощи этого бюджета. Его используют также для прогноза финансового результата деятельности организации.

- Бюджет коммерческих расходов – план расходов, связанных с продвижением товаров на рынок потребителю.

Финансовый бюджет – это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в будущем периоде. Финансовый бюджет включает: бюджет капитальных затрат (инвестиционный бюджет); бюджет денежных средств – прогноз денежных потоков; прогнозный бухгалтерский баланс .

На основе подготовленных частных бюджетов, входящих в операционный бюджет, составляется прогнозный отчет о прибылях и убытках, являющийся одним из основных документов. Он показывает, какой доход получит организация за планируемый период и какие затраты будут понесены. Отчет о прибылях и убытках является аналогом формы № 2 российской бухгалтерской отчетности. Основными его составляющими являются: выручка, производственная себестоимость реализованной продукции, операционные расходы, прибыль от финансово-хозяйственной деятельности, налог на прибыль, нераспределенная прибыль отчетного периода .

Целью разработки прогнозируемого баланса является оценка экономического потенциала предприятия, т.е. определение величины и динамики изменения стоимости активов, чистого оборотного капитала рассчитывается как разность между текущими активами и краткосрочными обязательствами, а также оценка ликвидности баланса. Баланс позволяет определить, какими средствами финансирования обладает предприятие и как их использовать.

Составлением прогнозируемого баланса заканчивается первый этап работы над генеральным бюджетом. Затем необходимо провести анализ баланса. Если в результате анализа возникнут проблемы, отрицательно влияющие на уровень платежеспособности и финансовой устойчивости предприятия, то разработанные ранее частные сметы корректируются. При этом планирование и составление бюджета являются единым процессом управления.

Таким образом, в целях реализации эффективного корпоративного управления бюджетирование позволяет осуществить координацию всех сторон деятельности компании. Процедура бюджетирования является нормой для любой компании в развитых странах мира и в последние годы уже становится нормой в России. Бюджетирование является одним из этапов разработки системы экономического управления и способствует оптимизации финансовых потоков и ресурсов организации, что позволяет значительно снизить их объем и потребность в них, себестоимость и на фоне совершенствования корпоративного управления повысить конкурентоспособность организации.

Рецензенты:

Бочарова И.Ю., д.э.н., профессор кафедры «Экономика и менеджмент» ЛФ ФГБОУ ВПО «Госуниверситет – УНПК», г. Ливны.

Рыманов А.Ю., д.э.н., зав.кафедрой финансов и налоговой политики ФГБОУ ВПО «Новосибирский государственный технический университет», г. Новосибирск.

Библиографическая ссылка

Псарева О.В., Дорогавцева Е.И. БЮДЖЕТИРОВАНИЕ В КОРПОРАТИВНОМ УПРАВЛЕНИИ КОМПАНИЙ // Современные проблемы науки и образования. – 2014. – № 2.;

URL: http://www.science-education.ru/ru/article/view?id=12805 (дата обращения: 25.10.2020). Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания» (Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления) «Современные проблемы науки и образования» список ВАК ИФ РИНЦ = 0.791 «Фундаментальные исследования» список ВАК ИФ РИНЦ = 1.074 «Современные наукоемкие технологии» список ВАК ИФ РИНЦ = 0.909 «Успехи современного естествознания» список ВАК ИФ РИНЦ = 0.736 «Международный журнал прикладных и фундаментальных исследований» ИФ РИНЦ = 0.570 «Международный журнал экспериментального образования» ИФ РИНЦ = 0.431 «Научное Обозрение. Биологические Науки» ИФ РИНЦ = 0.303 «Научное Обозрение. Медицинские Науки» ИФ РИНЦ = 0.380 «Научное Обозрение. Экономические Науки» ИФ РИНЦ = 0.600 «Научное Обозрение. Педагогические Науки» ИФ РИНЦ = 0.308 «European journal of natural history» ИФ РИНЦ = 1.369 Издание научной и учебно-методической литературы ISBN РИНЦ DOI

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания» (Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления) «Современные проблемы науки и образования» список ВАК ИФ РИНЦ = 0.791 «Фундаментальные исследования» список ВАК ИФ РИНЦ = 1.074 «Современные наукоемкие технологии» список ВАК ИФ РИНЦ = 0.909 «Успехи современного естествознания» список ВАК ИФ РИНЦ = 0.736 «Международный журнал прикладных и фундаментальных исследований» ИФ РИНЦ = 0.570 «Международный журнал экспериментального образования» ИФ РИНЦ = 0.431 «Научное Обозрение. Биологические Науки» ИФ РИНЦ = 0.303 «Научное Обозрение. Медицинские Науки» ИФ РИНЦ = 0.380 «Научное Обозрение. Экономические Науки» ИФ РИНЦ = 0.600 «Научное Обозрение. Педагогические Науки» ИФ РИНЦ = 0.308 «European journal of natural history» ИФ РИНЦ = 1.369 Издание научной и учебно-методической литературы ISBN РИНЦ DOI

О ФИНАНСОВО-БЮДЖЕТНОМ УПРАВЛЕНИИ ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ УКАЗ ПРЕЗИДЕНТ РФ 28 февраля 1994 года N 392 (Д) В целях информационно-аналитического обеспечения Президента Российской Федерации в области финансово-бюджетных проблем п о с т а- н о в л я ю: 1. Образовать в составе Администрации Президента Российской Федерации Финансово-бюджетное управление Президента Российской Федерации численностью 30 единиц. 2. Утвердить прилагаемое Положение о Финансово-бюджетном управлении Президента Российской Федерации. 3. Назначить Московского Игоря Дмитриевича начальником Финансово- бюджетного управления Президента Российской Федерации. 4. Руководителю Администрации Президента Российской Федерации утвердить структуру и штатную численность указанного Управления. Президент Российской Федерации Б.Ельцин Утверждено Указом Президента Российской Федерации от 28 февраля 1994 г. N 392 Положение о Финансово-бюджетном управлении Президента Российской Федерации I. Общие положения 1. Финансово-бюджетное управление Президента Российской Федерации (далее — Управление) является структурным подразделением Администрации Президента Российской Федерации, созданным для информационно- аналитического обеспечения деятельности Президента Российской Федерации в области общегосударственных финансов, бюджета, налоговой политики, страхового дела, ценообразования, кредитных отношений и денежного обращения, а также подготовки практических рекомендаций по концептуальным и стратегическим вопросам финансово-бюджетной, налоговой, кредитно-денежной и валютной проблематике. 2. Правовую основу деятельности Управления составляют Конституция Российской Федерации и законы Российской Федерации, указы и распоряжения Президента Российской Федерации, а также настоящее Положение. Управление при выполнении возложенных на него задач взаимодействует с аппаратами палат Федерального Собрания, Счетной палатой, Аппаратом Правительства Российской Федерации, Центральным банком Российской Федерации. II. Основные задачи и функции Управления 3. Основными задачами и функциями Управления являются: сбор и обработка специальной информации по финансово-кредитной проблематике с целью ее анализа и выработки прогнозов возможного развития событий, связанных с принятием тех или иных решений Президентом Российской Федерации; выработка сбалансированного подхода в вопросах определения приоритетов в расходовании государственных финансовых ресурсов, а также возможностей федерального бюджета и федеральных внебюджетных фондов по привлечению денежных средств в объемах, необходимых для бесперебойного финансового обеспечения основных направлений внутренней и внешней политики государства, определяемых Президентом Российской Федерации; подготовка предложений по формированию основных направлений финансово-кредитного регулирования экономики страны в условиях ее реформирования; подготовка предложений по проектам законов Российской Федерации, указам и распоряжениям Президента Российской Федерации, решениям Правительства Российской Федерации, касающимся вопросов общегосударственных финансов, федерального бюджета, федеральных внебюджетных фондов, федеральных налогов и сборов, ценообразования, страхового дела, кредитной политики и денежного обращения; рассмотрение и подготовка предложений по поступающим на подпись Президенту Российской Федерации проектам законов Российской Федерации по вопросам, регулирующим финансово-кредитную систему страны, в необходимых случаях по реализации права отлагательного вето; анализ и систематизация информации о состоянии и тенденциях развития бюджетно-налоговой системы, кредитно-денежных отношений, финансово-валютного комплекса, оценка ее достоверности и полноты, представление Президенту Российской Федерации докладов, аналитических и информационных записей по указанным вопросам. III. Обеспечение деятельности Управления 4. Управление для осуществления возложенных на него функций имеет право: запрашивать и получать в установленном порядке необходимую для его деятельности информацию от федеральных органов исполнительной власти; привлекать к работе, в том числе на договорной основе, в пределах установленных рублевых и валютных ассигнований, научные учреждения, отдельных ученых и специалистов для проведения аналитических исследований по тематике Управления; пользоваться информационными банками данных, имеющимися в Администрации Президента Российской Федерации и Аппарате Правительства Российской Федерации, а также в установленном порядке банками данных федеральных органов иполнительной власти и органов исполнительной власти субъектов Российской Федерации. IV. Руководство Управления 5. Управление возглавляет начальник, назначаемый на должность и освобождаемый от должности Президентом Российской Федерации. 6. Начальник Управления имеет по направлениям деятельности заместителей, назначаемых на должность и освобождаемых от должности руководителем Администрации Президента Российской Федерации. 7. Начальник Управления и его заместители обеспечивают выполнение задач и функций, возложенных на Управление. 8. Начальник Управления: вносит руководителю Администрации Президента Российской Федерации на утверждение предложения по структуре и штатной численности Управления; определяет функции структурных подразделений Управления, утверждает положения об этих подразделениях; представляет для назначения заместителей начальника и других работников Управления; утверждает правила внутреннего распорядка в соответствии с правилами внутреннего распорядка Администрации Президента Российской Федерации; представляет руководителю Администрации Президента Российской Федерации на утверждение планы проведения аналитических исследований и привлечения к их выполнению научных организаций, отдельных ученых и специалистов; имеет право подписывать служебную документацию в пределах компетенции Управления; вносит предложения о командировании работников Управления, в том числе в зарубежные страны, приглашении зарубежных специалистов в Управление; делает представление на установление, изменение, отмену надбавок к должностным окладам работникам Управления, вносит предложения об их премировании; в пределах своих полномочий может издавать по организационным вопросам деятельности Управления соответствующие распоряжения.