Содержание

- Немного терминологии

- Цена услуг

- Ситуации, требующие оценки стоимости доли в уставном капитале ООО?

- Какие документы понадобятся при оценке доли?

- Как рассчитать действительную стоимость доли при выходе участника из общества?

- Методика расчета действительной стоимости доли

- Расчет действительной стоимости доли можно представить общей формулой:

- Определение отчетного периода для расчета доли

- Что это такое?

- У акций

- Номинал облигаций

- Подведём итоги:

Независимая оценка доли в ООО – одна из востребованных услуг от оценщиков компании «Юрдис». Ее популярность объясняется тем, что в России общества с ограниченной ответственностью являются самой распространенной правовой формой организации бизнеса, а доли их участников часто становятся предметами сделок и хозяйственных операций.

Немного терминологии

Доля участника в ООО – это комплекс его имущественных прав, а также право на управление и право на получение прибыли от деятельности организации. Доля определяется в процентах (например, 25%) или дробях (1/4). Доля – это комплекс активов (как материальных, так и нематериальных), которые могут продаваться, покупаться и становиться предметом других сделок.

В отношении доли определяется два типа стоимости:

- Номинальная. Она зависит от того, какая часть уставного капитала принадлежит участнику.

Пример

Если размер уставного капитала составляет 50 000 рублей, а участнику принадлежит 50%, то номинальная стоимость его доли будет равна 25 000 рублей.

- Действительная. Она то и равна рыночной стоимости, которую определяет независимый оценщик. В этой ситуации доля рассматривается как комплекс активов. Действительную стоимость получают путем деления суммы стоимостей чистых активов на процент доли. Учитывая, что цена чистых активов – это величина меняющаяся, то и величина доли будет меняться под действием тех или иных факторов.

Задача независимого оценщика – определить рыночную (действительную) стоимость доли, не упустив ни одного фактора, который бы мог повлиять на ее размер.

Цена услуг

| Оценка доли в ООО | Стоимость | Сроки |

| Для нотариуса при вступлении в наследство | от 7 000 руб | от 5 дней |

| При продаже | от 25 000 руб | от 10 дней |

| При выходе участников | от 35 000 руб | от 10 дней |

| При банкротстве | от 25 000 руб | от 10 дней |

| Для суда | от 35 000 руб | от 10 дней |

| Для налоговой | от 45 000 руб | от 10 дней |

Ситуации, требующие оценки стоимости доли в уставном капитале ООО?

Оценка доли ООО – процедура по определению ее действительной стоимости . Она предшествует целому ряду сделок и хозяйственных операций. Зная рыночную цену, участник ООО сможет:

- Продать либо купить долю. Напомним, что после вступления в силу ФЗ №312 договора купли-продажи должен быть удостоверен нотариусом.

- Оформить в наследство. Нотариусу необходимо знать реальную стоимость доли для расчета размера госпошлины.

- Получить кредит под залог активов, которые составляют долю.

- Принять правильные решения в сфере менеджмента.

- Разработать эффективные инвестиционные проекты.

- Составить бизнес-план для дальнейшего функционирования ООО.

- Исполнить решение суда по отчуждению долей.

Также оценка необходима при реструктуризации организации либо ее банкротстве. Во всех перечисленных ситуациях оценка стоимости доли в ООО проводится на текущую дату.

Какие документы понадобятся при оценке доли?

Независимый оценщик сможет начать оценку только после ознакомления с следующей информацией и документацией:

- Реквизитами (если заказчик – юридическое лицо) или паспортными данными (если услугу заказывает физическое лицо);

- Бухгалтерским балансом и отчетностью за последние 2 года;

- Расшифровкой состава ОС (основных средств) компании;

- Сведениях о недвижимости и движимом имуществе.

Мы приводим базовый перечень документов, он может быть расширен в зависимости от задач, которые поставлены перед оценкой доли в ООО и объема предстоящей работы.

Из чего складывается стоимость?

Стоимость чистых активов — не единственный ценообразующий фактор (хотя на ее основе и рассчитывается стоимость доли). Независимым оценщикам необходимо учитывать и другие факторы. Среди них:

- Текущая ситуация в экономике региона;

- Финансовые показатели и устойчивость самой компании, эффективность управленческих решений ее менеджеров;

- Рентабельность бизнеса.

Реальная стоимость доли будет корректироваться с учетом именно этих факторов.

Как проводиться оценка?

Работа по оценке доли в уставном капитале компании – это комплекс мероприятий, которые следуют друг за другом:

- Сначала независимый оценщик делает анализ состояния рынка в конкретном регионе и определяет те моменты, которые влияют на деятельность предприятий;

- Далее специалист анализирует деловую активность компании;

- Определяет стоимость чистых активов и из них высчитывает стоимость доли с учетом ее размера в уставном капитале.

Доля в ООО, будучи сложным объектом оценки, требует ответственного подхода. Оценочные мероприятия должны проводить только компетентные оценщики, которые установят реальную, объективную стоимость. Специалисты должны быть готовы рассматривать долю не однобоко (как часть уставного капитала), а комплексно (как комплекс активов). Мы в оценке используем все традиционные для оценочной деятельности подходы: затратный, доходный и сравнительный. Оценщик согласует итоги расчетов с применением каждого из подхода, затем делает корректировку стоимости с учетом недостаточной ликвидности.

Все сведения об объекте оценки, проводимых расчетах и их результатах отражаются в отчете об оценке – официальном документе, имеющем юридическую силу. Он будет без нареканий принят другими участниками ООО, судом, другими структурами и инстанциями.

Ирина Стародубцева, аудитор-эксперт RosCo — Consulting & audit

Как рассчитать действительную стоимость доли при выходе участника из общества?

Общество обязано выплатить участнику, подавшему заявление о выходе из общества, действительную стоимость его доли в уставном капитале в течение трех месяцев со дня возникновения соответствующей обязанности (если иной срок или порядок такой выплаты не предусмотрен уставом общества).

С согласия этого участника общество вправе выдать ему в натуре имущество такой же стоимости, в случае неполной оплаты им доли в уставном капитале общества — действительную стоимость оплаченной части доли (п.6.1 ст.23 Федерального закона от 08.02.1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью», далее по тексту – Закон №14-ФЗ).

Начиная с 01 января 2016 г., заявление участника о выходе из компании, требует нотариального удостоверения (ст.3 Федерального закона от 30.03.2015 г. №67-ФЗ).

Методика расчета действительной стоимости доли

Размер доли участника общества в уставном капитале компании определяется в процентах или в виде дроби. Действительная стоимость доли участника соответствует части стоимости чистых активов компании, пропорциональной размеру его доли (п.2 ст.14 Закона №14-ФЗ).

Действительная стоимость доли (части доли) в уставном капитале выплачивается за счет разницы между стоимостью чистых активов компании и размером ее уставного капитала. В случае если такой разницы недостаточно, компания обязана уменьшить свой уставный капитал на недостающую сумму. Компания также не вправе выплачивать действительную стоимость доли, если на момент выплаты (либо выдачи доли в натуре имущества) компания отвечает признакам банкротства (п.8 ст.23 Закона №14-ФЗ).

В том случае, если размер чистых активов компании отрицательный, действительная стоимость доли не выплачивается участнику.

Расчет действительной стоимости доли можно представить общей формулой:

Действительная стоимость доли = Размер чистых активов х Размер доли участника в уставном капитале.

В том случае, если действительная стоимость доли больше величины чистых активов, уменьшенных на минимальный размер уставного капитала, то участнику выплачивается часть действительной стоимости доли (п.8 ст. 23 Закона №14-ФЗ).

Порядок расчета стоимости чистых активов определен Приказом Минфина РФ от 28.08.2014 г. №84н. Чистые активы представляют собой разницу между активами и пассивами бухгалтерского баланса.

Наиболее острым вопросом, вызывающим многочисленные судебные споры, является оценка имущества, находящегося на балансе компании.

Как отмечено высшими судьями, действительная стоимость доли в уставном капитале общества при выходе его участника определяется с учетом рыночной стоимости недвижимого имущества, отраженного на балансе общества, на момент выхода (Постановления Президиума ВАС РФ от 07.06.2005 г. №15787/04, от 06.09.2005 г. №5261/05, от 29.09.2009 г. №6560/09).

Важно!

Согласно правовой позиции Президиума ВАС РФ, изложенной в постановлении от 17.04.2012 г. №16191/11, действительная стоимость доли в уставном капитале общества при выходе его участника

определяется с учетом рыночной стоимости недвижимого имущества, находящегося на балансе общества. Этой позицией руководствуются и арбитражные суда (Постановление АС Центрального округа от 29.06.2016 г. №А14-11017/2014, решение АС г. Москвы от 11.08.2016 г. №А40-8084/2012).

При расчете действительной стоимости доли следует учитывать, что НДС, полученный от покупателя под предстоящую реализацию активов, не влияет на цену чистых активов. А возмещаемый НДС (т.е. 19 счет) учитывается при расчете чистых активов (Постановление Президиума ВАС РФ от 10.09.2013 г. №3744/13).

Определение отчетного периода для расчета доли

По общему правилу действительная стоимость доли определяется на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий дате предъявления требования об обращении взыскания на долю участника по его долгам.

Действительная стоимость доли определяется на основании данных бухгалтерской отчетности, составленной на последнюю отчетную дату (п.29 Положения по ведению бухгалтерского учета и отчетности, утв. приказом Минфина РФ от 29.07.1998 г. №34н).

Однако в судах нет единого мнения, что подразумевается под «последней отчетной датой». Так, в Постановлениях АС Северо-Кавказского округа от 03.12.2015 г. №А53-17251/2013, Московского округа от 13.08.2015 г. №А40-127386/11-137-451, Седьмого арбитражного апелляционного суда от 13.11.2015 г. №07АП-9339/15, решении АС Свердловской области от 30.05.2016 г. №А60-50788/2015 отмечено, что такой датой является последний календарный день месяца, предшествующего месяцу подачи (получения обществом) заявления.

Например

Кредитор предъявил требование в сентябре 2016 г., следовательно, за основу определения действительной стоимости доли берется бухгалтерская отчетность за январь – август 2016 г.

Противоположное решение вынесено в Определении АС Западно-Сибирского округа от 26.07.2016 г. №А70-10773/2015. Суд не принял доводы кассационной жалобы о том, что для участника, вышедшего 19.05.2015 г., компания обязана была рассчитать рыночную стоимость чистых активов исходя из имущественного состояния общества по состоянию на 30.04.2015 г. Судьи признали правомерным расчет действительной стоимости доли, исходя из рыночной стоимости чистых активов по состоянию на 31.03.2015 г. Аналогичную позицию (период расчета – предшествующий квартал) занимают и некоторые арбитражные суды (Постановления АС Западно-Сибирского округа от 13.11.2015 г. №Ф04-26688/15, ФАС Уральского округа от 17.03.2014 г. №Ф09-4725/12, Третьего арбитражного апелляционного суда от 12.11.2015 г. №03АП-4588/15).

В другом деле суд отметил, что необходимость составления промежуточной бухгалтерской отчетности обусловлена установленной в законе обязанностью по ее представлению в контролирующий орган. На дату возникновения у компании обязанности по выплате действительной стоимости доли обязанность по составлению промежуточной бухгалтерской отчетности отсутствовала, поскольку не была обусловлена необходимостью ее представления в налоговый орган, следовательно, компания вправе была ее не составлять. А поэтому суд счел последним отчетным периодом 2013 г. (требование о выходе участника из общества заявлено 04.04.2014 г.), в связи с чем, действительная стоимость доли подлежит установлению на 31.12.2013 г. (Постановления Пятого арбитражного апелляционного суда от 18.08.2016 г. №А51-19547/2014 и от 09.08.2016 г. №А59-5321/2013, Девятого арбитражного апелляционного суда от 02.02.2016 г. №А40-209925/2014).

Важно!

За несвоевременную выплату действительной стоимости доли, вышедший из ООО участник, вправе требовать от компании выплату процентов за неправомерное пользование чужими денежными средствами (Постановление АС Западно-Сибирского округа от 20.07.2016 г. №А70-7000/2015).

Статья актуальна на 29.09.2016

Поделись полезной страницей:

Поделись полезной страницей:

Понятие номинальной (нарицательной) стоимости введено в экономику как метод, который даёт возможность измерить, осмыслить и выразить различные её величины, например, сколько будет стоить товар или услуга. Номинальную стоимость имеют денежные купюры и монеты (не путаем с коллекционной для редких, юбилейных или старинных денежных знаков из драгоценных металлов — она, конечно же, будет намного выше), векселя. Но поскольку наша статья для инвесторов, мы будем говорить о номинальной стоимости ценных бумаг на бирже.

Что это такое?

Существует две трактовки этого понятия:

| № | Трактовка | Пояснение | Где используется |

| Номинальная стоимость = реальная стоимость= выходная, изначальная стоимость (без поправки на инфляцию). | Стоимость товара на данный момент, сформированная на основании затрат на его изготовление (она может не иметь никакого отношения к рыночной цене). | В теоретическом метрологическом анализе экономических систем и процессов. | |

| Номинальная стоимость = фактическая рыночная цена с учётом инфляции (дефляции). | Стоимость товара в данный конкретный период времени по фактической рыночной цене, которая действует и используется в отношении этого продукта. | На практике, в том числе, в условиях биржевых торгов. |

Отличаем от номинальной цены, которая представляет собой минимальную цену с учётом предполагаемой сделки.

Номинальная стоимость товаров не является постоянной, а её повышение или понижение напрямую связано с особенностями экономики страны.

Наглядно:

| № | Тип экономического функционирования | Суть | Динамика номинальной стоимости |

| Экстенсивный | Объемы выпуска продукции примерно соизмеряются по стоимости с объемами затрат на её изготовление и выпуск. | Тенденция к росту | |

| Интенсивный | Масштабы выпуска продукции растут быстрее, чем издержки производства, | Тенденция к снижению. | |

| Детенсивный | Быстрее возрастают объемы затрат на производство продукции, чем её количество, которое можно реализовать, получив доход. | Рост |

Несложно заметить, что:

- затратность на производственные процессы закономерно приводит к повышению номинала на товары;

- на возрастание номинальной стоимости единицы продукции оказывают влияние инфляционные процессы.

Обратите внимание: согласно прогнозам, начальная (базовая) стоимость в экономике России в 2018-2020 будет возрастать, поскольку затраты на ресурсы стабильно повышаются. Это также коснётся и ценных бумаг, в которых инвесторы держат свои активы.

У акций

Номиналом акции (иначе — её номинальной стоимостью) считается денежная сумма, которая будет обозначена на этой ценной бумаге (точно так же, как на денежной купюре), и отражает долю уставного капитала компании, приходящуюся на одну акцию.

Интересно. Многие фирмы в развитых странах (например, США, Япония) пренебрегают правилом обозначать сумму денежного эквивалента на ценных бумагах, так как при стабильно прогрессирующей экономике баланс между номинальной и биржевой стоимостью незначителен, и практически не играет никакой роли.

Другими словами, все денежные средства, принадлежащие компании, заключены во взносах акционеров, которые наделяют их правом принимать участие в деятельности предприятия и получать причитающиеся дивиденды. Для подтверждения «доли» на право собственности, инвесторы получают на руки ценные бумаги в виде акций, на которых должна быть указана сумма пая, вложенного участником в уставной фонд предприятия.

Другими словами, все денежные средства, принадлежащие компании, заключены во взносах акционеров, которые наделяют их правом принимать участие в деятельности предприятия и получать причитающиеся дивиденды. Для подтверждения «доли» на право собственности, инвесторы получают на руки ценные бумаги в виде акций, на которых должна быть указана сумма пая, вложенного участником в уставной фонд предприятия.

Таким образом, эта стоимость представляет собой первоначальную цену акции, которая выставляется только во время покупки акционером (в последующем бумага курсирует на бирже по рыночной цене).

Важно! Номинал всех эмитированных акций одинаков, и гарантирует их держателям равные права. Если компания принимает решение о его изменении, акции (или сертификаты при безналичной системе расчёта) перевыпускаются, обмениваясь на старые, которые утилизируются.

Как рассчитать?

Номинал акций довольно просто рассчитать, разделив значение уставного фонда фирмы на количество эмитированных бумаг:

НС = D / P, где

- D – величина уставного капитала,

- P – количество выпущенных ценных бумаг

Дальнейшие закономерности таковы:

- Если акции «падают» (стоимость, по которой они торгуются на фондовых биржах относительно номинала понижается), это означает, что дела у предприятия стали обстоять хуже, его влияние на рынке сбыта продукции уменьшилось, а вместе с ним и доходы. Если акция упала катастрофически, компания проводит консолидацию, заменяя несколько ценных бумаг на одну. Это может послужить сигналом для вкладчиков, избавляться от них.

- По «возрастанию» акций (повышению её рыночной стоимости) можно сделать вывод об эффективной работе компании и её прибыльности. При достижении фирмой устойчивого положения, она заинтересована в снижении продажной стоимости акций, и может произвести их расщепление, обменяв старые бумаги на новые с меньшим номиналом. Это будет предполагать уменьшение дивидендов, но гарантированную ликвидность бондов. Зачастую прибыльность таких бумаг не уменьшается, так как выплаты не обязательно снижаются при уменьшении номинала.

Номинал облигаций

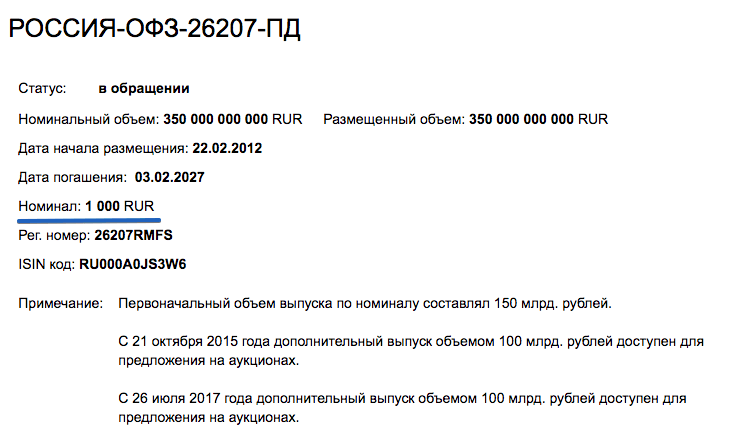

Любая облигация, как и другие ценные бумаги, обладает номинальной стоимостью, которая определяется при её размещении и выплачивается в дату погашения.

Внимание! Большинство долговых ценных бумаг, обращающихся сегодня на российских биржах, имеют номинал в 1000 рублей. В данное время существуют также государственные облигации внешнего облигационного займа в иностранной валюте (так называемые еврооблигации) номиналом $1000 с периодом обращения 7305 дней сроком действия до конца июля 2018 года.

![]() Кроме номинальной стоимости, у каждой облигации имеется рыночная стоимость (по которой её можно купить или перепродать на фондовых биржах). В отличие от номинальной, биржевая стоимость постоянно колеблется в зависимости от создавшихся обстоятельств на рынке, процентных ставок в данный момент времени, спроса и предложения на ценные бумаги.

Кроме номинальной стоимости, у каждой облигации имеется рыночная стоимость (по которой её можно купить или перепродать на фондовых биржах). В отличие от номинальной, биржевая стоимость постоянно колеблется в зависимости от создавшихся обстоятельств на рынке, процентных ставок в данный момент времени, спроса и предложения на ценные бумаги.

Рыночная цена облигации «вырисовывается» на бирже в ходе торгов и котируется не в денежных единицах, а в процентах от их номинала. При этом так называемая «чистая цена» бывает:

- выше номинала (например, 101,4%);

- ниже изначальной (номинальной) стоимости (например, 99,1%).

Какие виды облигаций существуют и по каким характеристикам они группируются, читайте в данной статье.

Как определить?

Номинальную стоимость у облигаций считать не нужно. Её величину определяет эмитент, выпустивший облигацию. Для большинства рублевых долговых бумаг номинал одной штуки составляет 1000 рублей. Для долларовых еврооблигаций это обычно 1000$. Но некоторые корпоративные компании практикуют и нестандартные 10000 рублей или даже сотни тысяч или миллионы. Все зависит от конкретной бумаги. Все эти величины можно посмотреть в проспекте эмиссии или на специальных ресурсах.

Рассмотрим несколько самых популярных вариантов, где смотреть номинал облигации:

- В торговом терминале quik можно настроить таблицу со всеми облигациями в обращении (не забываем добавить соответствующий столбец).

- На сайте РусБондс (требуется регистрация) у каждой бумаги указан её номинал.

На сайте rusbonds можно посмотреть номинал прямо в списке во время поиска

На сайте rusbonds можно посмотреть номинал прямо в списке во время поиска - На сайте одного из крупных брокеров Финам, есть удобный раздел со списком всех облигаций, где также можно посмотреть все характеристики, включая номинальную стоимость, если перейти на страницу интересующей вас облигации.

Страница с информацией по облигациям на сайте брокера Финам

Страница с информацией по облигациям на сайте брокера Финам

Как частному инвестору купить и выбрать еврооблигации и не прогадать, читайте в этой статье.

Подведём итоги:

- Номинальную (изначальную) стоимость определяет эмитент при выпуске, указывая её на акции или облигации.

- Номинал ценных бумаг и фактический параметр активов (их рыночная стоимость) совпадают редко, так как последний из них зависит от спроса и предложения.

- На российских биржах можно приобрести и продать бонды как в рублёвых, так и в долларовых эквивалентах, причём их «чистая» цена может быть как выше, так и ниже первоначальной.

- Учитывая этот фактор, можно получать дополнительную прибыль, следя за изменением процентных ставок на биржах ценных бумаг.

Желаем финансовых успехов!

7182 просмотра Поставьте оценку статье и помогите стать лучше: 4.750 / 5 (4 голоса) – честный рейтинг статьи от читателей. Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter Понравилась статья? Поделись с друзьями:

Понятие номинальной и действительной стоимости доли1

Согласно ст. 14 Закона уставный фонд (уставный капитал) общества составляется из номинальной стоимости долей его участников.

Размер доли участника общества в уставном фонде (уставном капитале) общества определяется в процентах или в виде дроби. Размер доли участника общества должен соответствовать соотношению номинальной стоимости его доли и уставного фонда (уставного капитала) общества.

Пример 1. 100% уставного фонда составляет 10 млн сумов. Номинальная стоимость одного участника составляет 3 млн сумов, а номинальная стоимость второго – 7 млн. Соответственно, процентное соотношение номинальной стоимости доли и уставного фонда составляет соответственно 30% и 70% уставного фонда.

Т.е., в учредительных документах общества содержится именно номинальная стоимость доли участника (учредителя), которую он готовится внести или уже внес в уставный фонд. Иначе говоря, декларируемый в уставе (и в учредительном договоре) размер доли называется номинальным.

Однако законодательство содержит еще одно понятие – действительная стоимость доли. Как представляется, это связано с тем, что в процессе своей деятельности общество развивается финансово (получает прибыль, приобретает ТМЦ, в том числе долгосрочные активы) либо напротив, терпит убытки и разоряется. Т.е. номинальная стоимость доли на самом деле может не соответствовать реальному финансовому положению общества. Действительная стоимость доли может быть выше или ниже номинальной (задекларированной в уставе и учредительном договоре).

Согласно части четвертой ст. 14 Закона действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорциональной размеру его доли.

Пример 2. У общества уставный фонд в размере 10 млн сумов, а чистые активы – на сумму 100 млн. Размер доли одного участника составляет 30% уставного фонда, номинальная стоимость его доли 3 млн, а действительная стоимость доли – 30 млн. Размер доли второго участника составляет 70% уставного фонда, ее номинальная стоимость 7 млн, а действительная стоимость доли – 70 млн сумов.

В случае же убыточной финансовой деятельности общества действительная стоимость доли будет ниже ее номинальной стоимости.

Напоминаем, что, если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного фонда (уставного капитала), общество обязано объявить о его уменьшении до размера, не превышающего стоимости его чистых активов, и зарегистрировать такое уменьшение в установленном порядке (часть пятая ст.19 Закона).

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше минимального размера уставного фонда (уставного капитала), установленного настоящим Законом на дату госрегистрации общества, оно подлежит ликвидации (часть шестая ст.19 Закона).

Определение номинальной и действительной стоимости доли

Номинальную стоимость доли определить просто – достаточно прочесть соответствующий пункт устава (со всеми изменениями к нему).

Определить действительную стоимость доли без бухгалтерского баланса общества невозможно. По общему правилу2, действительная стоимость доли участника общества в уставном фонде общества определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий наступлению того или иного события3. Т.е. для большинства обществ, плательщиков ЕНП – на основании последней годовой налоговой отчетности.

Для определения действительной стоимости доли необходимо знать общую сумму чистых активов общества – балансовой стоимости имущества общества, не обремененной обязательствами (очищенной от обязательств).

Чистые активы определяются на основании данных бухгалтерского баланса (последнего, сданного в налоговую) по следующей формуле: все активы общества минус все обязательства общества = чистые активы общества.

От этой общей суммы чистых активов исчисляется часть стоимости чистых активов общества, пропорционально размеру доли участника. Эта сумма является действительной стоимостью доли.

Пример 3. Общая стоимость чистых активов общества – 100 млн сумов. Доля участника общества, согласно уставу определена в размере 30% уставного фонда. Соответственно, пропорциональная этой доле часть чистых активов составляет 30 млн. Это действительная стоимость доли.

Таким образом, для определения действительной стоимости доли существует четкий алгоритм:

1. определяем последний отчетный период общества;

2. исчисляем по последнему балансу общества общую сумму чистых активов;

3. от общей суммы чистых активов исчисляем часть, пропорционально доле участника (согласно уставу).

В каких случаях применяется номинальная и действительная стоимость доли

Номинальная стоимость доли применяется в случае определения общего размера уставного фонда и стоимости долей каждого участника в учредительных документах общества. Декларируется при создании общества и иногда меняется по желанию участников или в силу необходимости.

Номинальная стоимость доли также применяется при продаже участником своей доли.

Действительная стоимость доли применяется в следующих случаях, указанных в Законе:

— когда общество обязано приобрести по требованию участника общества принадлежащую ему долю4. При этом общество обязано выплатить участнику общества действительную стоимость этой доли (части доли), которая определяется на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий дню обращения участника с таким требованием, или с согласия участника выдать ему в натуре имущество такой же стоимости (часть вторая ст.22 Закона);

— когда доля участника общества переходит к обществу, если:

— участник при учреждении общества не внес в срок свой вклад в уставный фонд в полном размере;

— участник не предоставил в срок денежную компенсацию взамен досрочного прекращения права пользования имуществом, внесенного им в уставный фонд. При этом общество обязано выплатить участнику действительную стоимость части его доли, пропорционально внесенной им части вклада (сроку, в течение которого имущество находилось в пользовании общества), или с согласия участника выдать ему в натуре имущество такой же стоимости. Действительная стоимость части доли определяется на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий дню истечения срока внесения вклада или предоставления компенсации (часть третья ст.22 Закона).

— когда доля участника, исключенного или вышедшего из общества, переходит к обществу. При этом общество обязано выплатить такому участнику действительную стоимость его доли, которая определяется по данным бухгалтерской отчетности за последний отчетный период, предшествующий дате исключения и выхода, или с согласия этого участника выдать ему в натуре имущество такой же стоимости (часть пятая ст.22 Закона);

— если в соответствии с уставом общества переход или перераспределение доли возможны только с согласия остальных участников, то доля переходит к обществу:

при отказе участников общества в согласии на переход или распределение доли в случаях наследства или правопреемства юрлиц,

когда в случае ликвидации юрлица – участника общества принадлежащая ему доля, оставшаяся после завершения расчетов с его кредиторами, распределяется между участниками ликвидируемого юрлица. При этом общество обязано выплатить наследникам умершего участника, правопреемникам реорганизованного юрлица – участника общества или участникам ликвидированного юрлица – участника общества действительную стоимость доли, определяемую на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий соответственно дню смерти, реорганизации или ликвидации, либо с их согласия выдать им в натуре имущество такой же стоимости (часть шестая ст.22 Закона);

— в случае обращения взыскания на долю (часть доли) участника5 по его долгам общество вправе выплатить кредиторам действительную стоимость доли (часть доли) участника (часть вторая ст.24 Закона).