Содержание

- Какие сервисы и программы помогут оформить декларацию по УСН

- Форма декларации и сроки представления

- Сколько листов декларации заполнять

- Требования к оформлению: 5 основных правил

- Инструкция по заполнению декларации

- Расходы упрощенца: важные уточнения от чиновников

- Итоги

- Что это такое

- Состав отчетности на упрощенке

- Образец заполнения

- Ответственность за отсутствие отчета по упрощенке

- Где скачать бланк

- Декларация по УСН 2018-2019: бланк

- Сдача декларации по УСН: электронно или на бумаге

- Состав налоговой декларации

- Заполнение декларации по УСН за 2018 год

Какие сервисы и программы помогут оформить декларацию по УСН

В век всеобщей компьютеризации число налогоплательщиков, оформляющих бумажные декларации в ручном режиме, стремительно приближается к нулю. Упрощенцы также задаются вопросом, можно ли автоматически заполнить декларацию по УСН?

Современные сервисы и учетные программы действительно позволяют мгновенно рассчитывать налог по введенным налогоплательщикам исходным данным и тут же автоматически формировать готовую декларацию.

На сайте ФНС есть два бесплатных сервиса, с помощью которых можно заполнить декларацию по УСН онлайн:

На коммерческих сайтах также можно найти автоматизированных помощников, позволяющих заполнить бесплатно декларацию по УСН-2019 — веб-приложения, позволяющие в автоматическом режиме заполнить отчет на основании данных налогоплательщика. Некоторые из них дают возможность не только получить готовую декларацию, но и увидеть построчные расчеты и пояснения, корректность которых легко проверить.

О разнообразных сервисах, способных облегчить нашу жизнь, рассказываем в материалах:

- «Заполнить платежки поможет новый сервис Центробанка»;

- «Обзор программ и сервисов для ведения бухгалтерии онлайн»;

- «Новое в сервисах ФНС».

Форма декларации и сроки представления

На рисунке ниже представлен минимальный набор необходимых сведений об актуальной форме декларации по УСН и крайних отчетных датах для ИП и компаний:

ОБРАТИТЕ ВНИМАНИЕ! В связи с введением режима нерабочих дней с 30 марта по 30 апреля 2020 года сроки сдачи декларации по УСН за 2019 год продлены до 30.06.2020 для организаций и до 30.07.2020 для ИП (см. постановление Правительства от 02.04.2020 № 409). Подробнее об этом читайте .

Вышеуказанные сроки представления декларации по УСН нужно соблюдать тем налогоплательщикам, которые продолжают применять упрощенную систему налогообложения в обычном порядке. Для тех компаний и ИП, которые утратили право на применение этого спецрежима, срок подачи декларации иной (пп. 2 и 3 ст. 346.23 НК РФ).

Сколько листов декларации заполнять

Декларация по УСН состоит из титульного листа и шести разделов. Однако все разделы в состав декларации включать не требуется. Упрощенцы с базой «доходы» и «доходы минус расходы» заполняют свой набор разделов (см. на рисунке):

Но и этот состав декларации не является окончательным. Если упрощенец с базой «доходы» не является плательщиком торгового сбора, раздел 2.1.2 он в декларацию не включает. То же правило действует и для раздела 3 — его заполняют и представляют в составе декларации плательщики УСН-налога, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пп. 1 и 2 ст. 251 НК РФ (п. 9.1 Порядка заполнения декларации по УСН, утв. приказом № ММВ-7-3/99@). Остальные упрощенцы этот раздел в состав декларации по УСН не включают.

Требования к оформлению: 5 основных правил

Перечислим 5 обязательных для выполнения правил оформления декларации по УСН (пп. 2.1─2.6 Порядка заполнения декларации по УСН, утв. приказом № ММВ-7-3/99@):

- Правило отражения стоимостных показателей.

Все стоимостные показатели должны заноситься в декларацию в полных рублях: значения менее 50 копеек отбрасываются, а 50 и более копеек округляются до полного рубля.

- Правило нумерации страниц.

Все страницы декларации должны иметь сквозную нумерацию начиная с титульного листа. Формат номеров: «001», «002» … «010». Для проставления номера страницы отведено специальное поле из трех знакомест.

- Правило оформления бумажной декларации.

Для деклараций, заполняемых ручным способом, действуют особые требования:

- заполнять показатели декларации допустимо только чернилами синего, фиолетового или черного цвета;

- исправлять ошибки с помощью корректирующего средства недопустимо;

- двусторонняя печать декларации и скрепление ее листов, приводящее к порче бумажного носителя, запрещены.

- Правило заполнения полей.

Для разных видов информации необходимо применять свои форматы:

- Правило заполнения полей декларации при отсутствии показателей.

Если у налогоплательщика отсутствует какой-либо показатель для заполнения, предназначенное для него поле прочеркивается (проводится прямая линия посредине знакомест по всей длине поля).

Инструкция по заполнению декларации

Подробная инструкция по заполнению УСН-декларации приведена в приложении 2 к приказу № ММВ-7-3/99@.

Покажем, как заполнить декларацию по УСН на примере:

ООО «Прогресс» применяет УСН с базой «доходы минус расходы». За 2019 год по данным КУДиР (книги учета доходов и расходов) показатели работы компании нарастающим итогом составили:

|

Период |

Доходы, руб. |

Расходы, руб. |

Доходы минус расходы, руб. |

|

1-й квартал |

3 778 065 |

1 998 006 |

1 780 059 |

|

Полугодие |

7 985 066 |

3 022 380 |

4 962 686 |

|

9 месяцев |

11 445 119 |

5 655 442 |

5 789 677 |

|

Год |

14 749 390 |

8 170 448 |

6 578 942 |

Прекращать свою деятельность, реорганизовываться или переходить на иной режим налогообложения компания не планирует. Целевое финансирование в истекшем году она не получала. В регионе нахождения компании действует обычная ставка для упрощенцев с базой «доходы минус расходы» — 15%.

С учетом этого бухгалтер ООО «Прогресс» определил состав декларации по УСН за 2019 год: титульный лист, разделы 1.2 и 2.2.

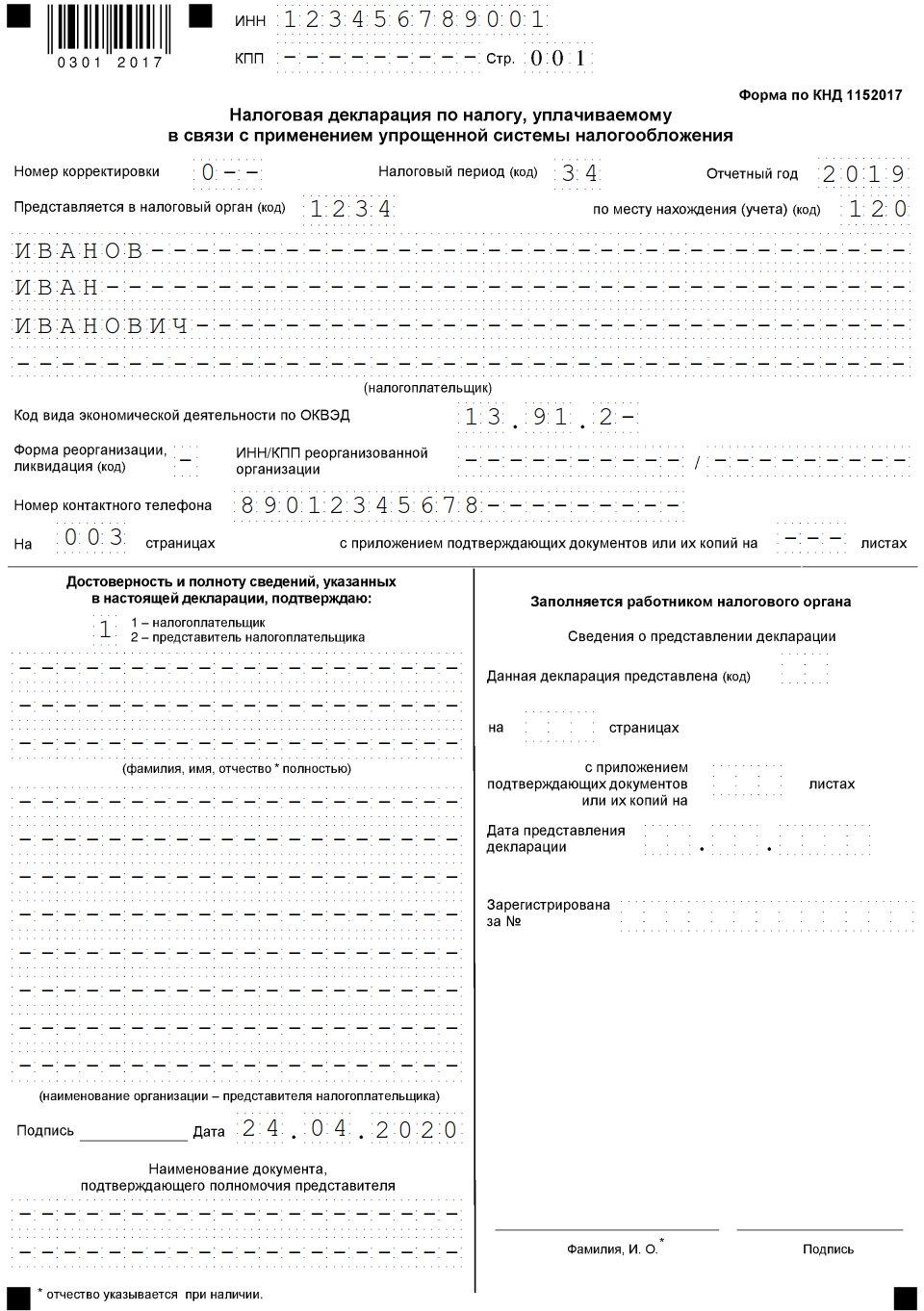

Титульный лист

Как бухгалтер ООО «Прогресс» заполнил основные поля титульного листа, показано на образце:

После заполнения титульного листа бухгалтер перешел к основной (расчетной) части декларации — разделу 2.2. Раздел 1.2 он пока оставил незаполненным, так как данные для него появятся только после заполнения раздела 2.2.

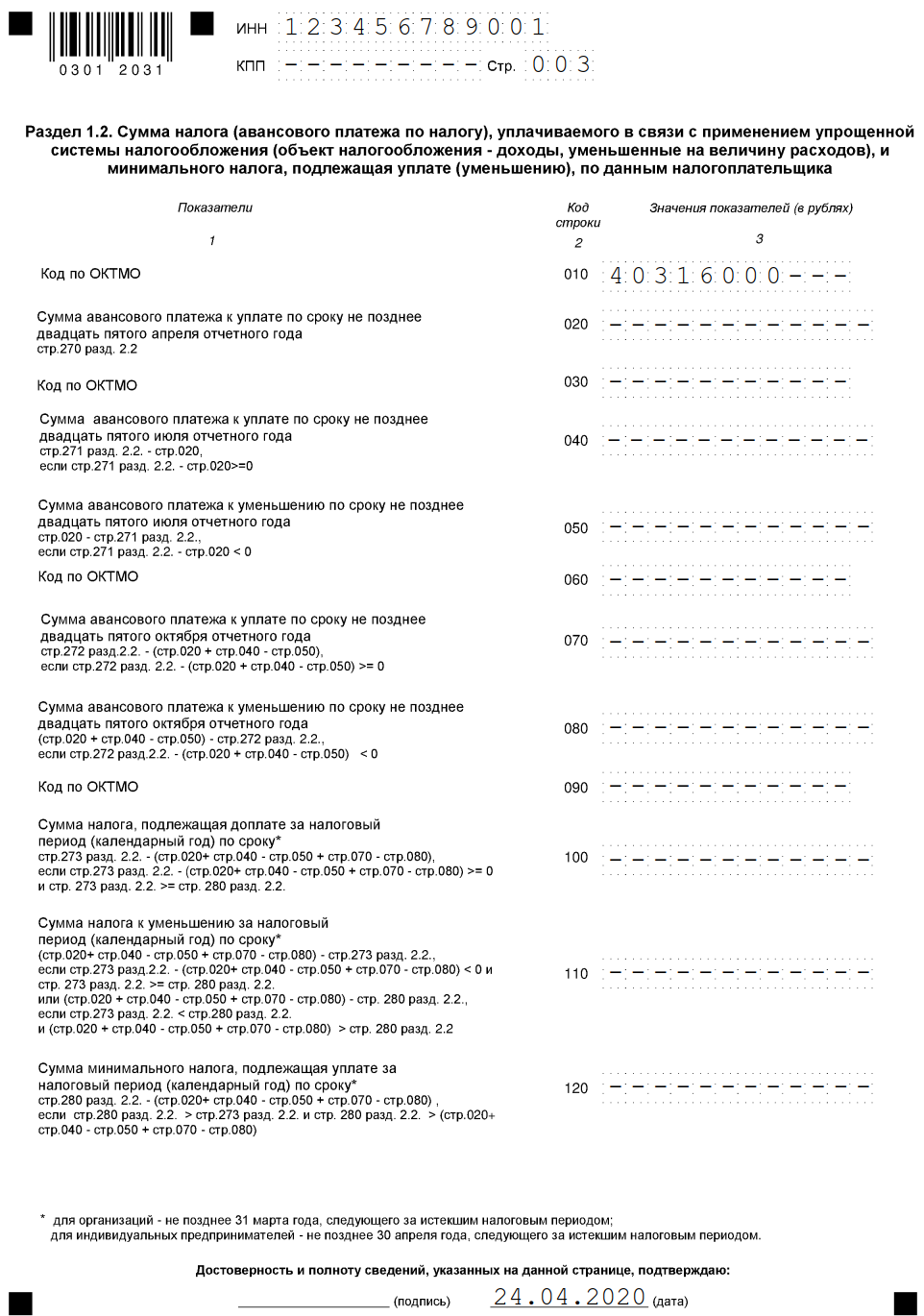

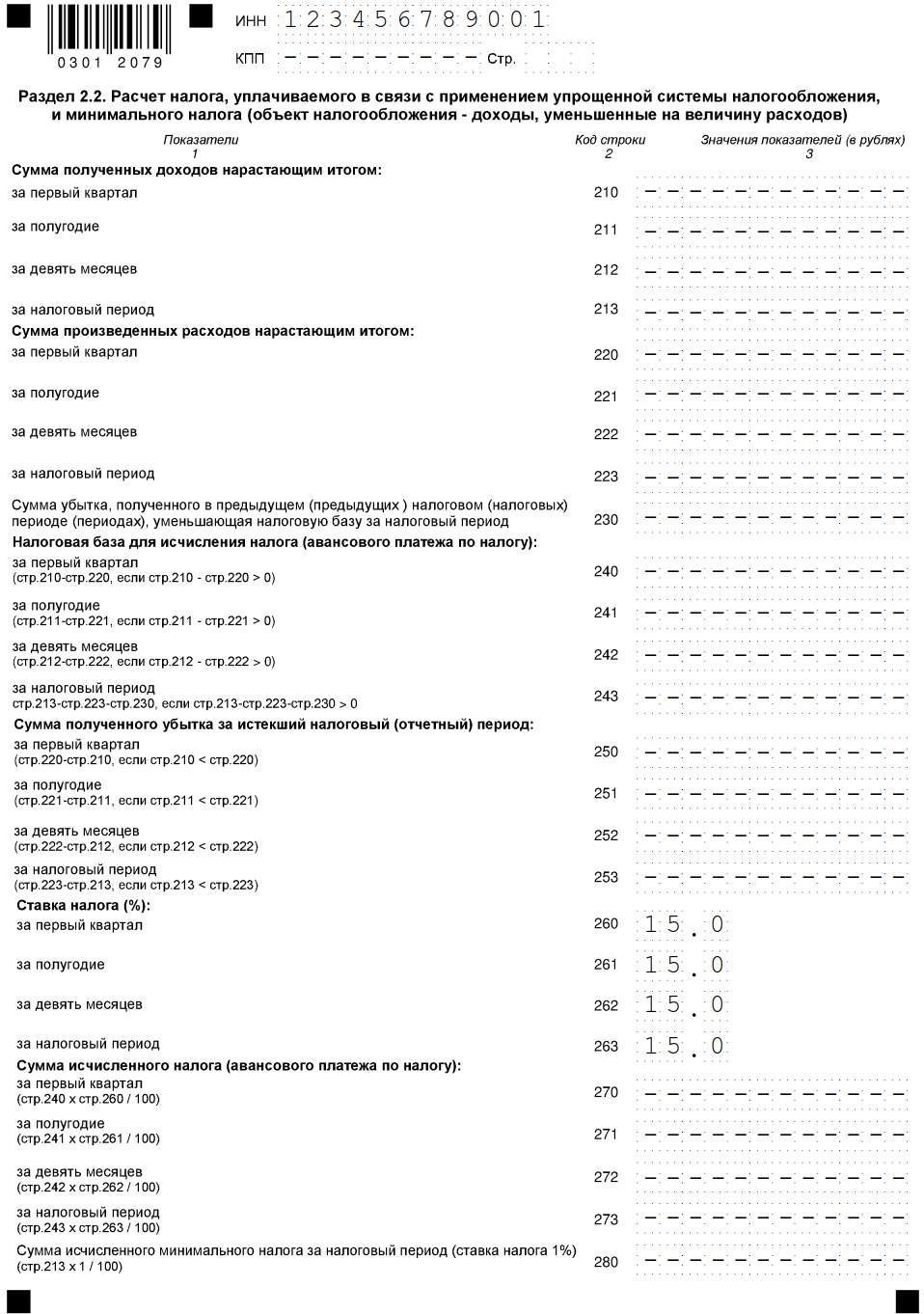

Раздел 2.2

Раздел 2.2 бухгалтер заполнил на основе данных о доходах и расходах, налогооблагаемой базе (доходы минус расходы), а также о ставке УСН-налога. Затем он исчислил сумму авансовых платежей и налога по отчетным периодам и за календарный год.

Как выглядит заполненный раздел 2.2, смотрите на образце декларации по УСН:

Пояснения по заполнению раздела 2.2:

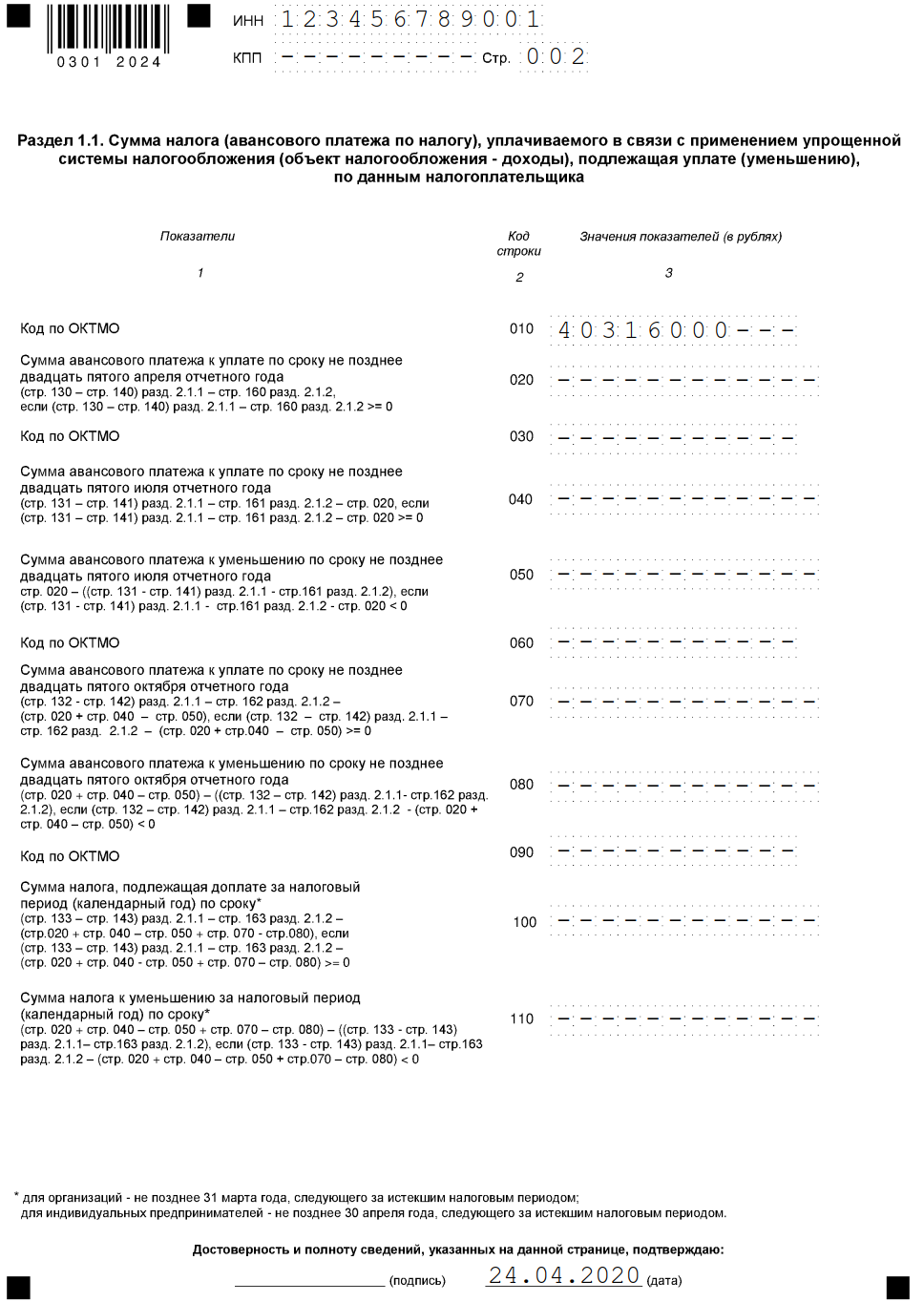

Раздел 1.2

Завершающим этапом в оформлении декларации по УСН является заполнение раздела 1.2:

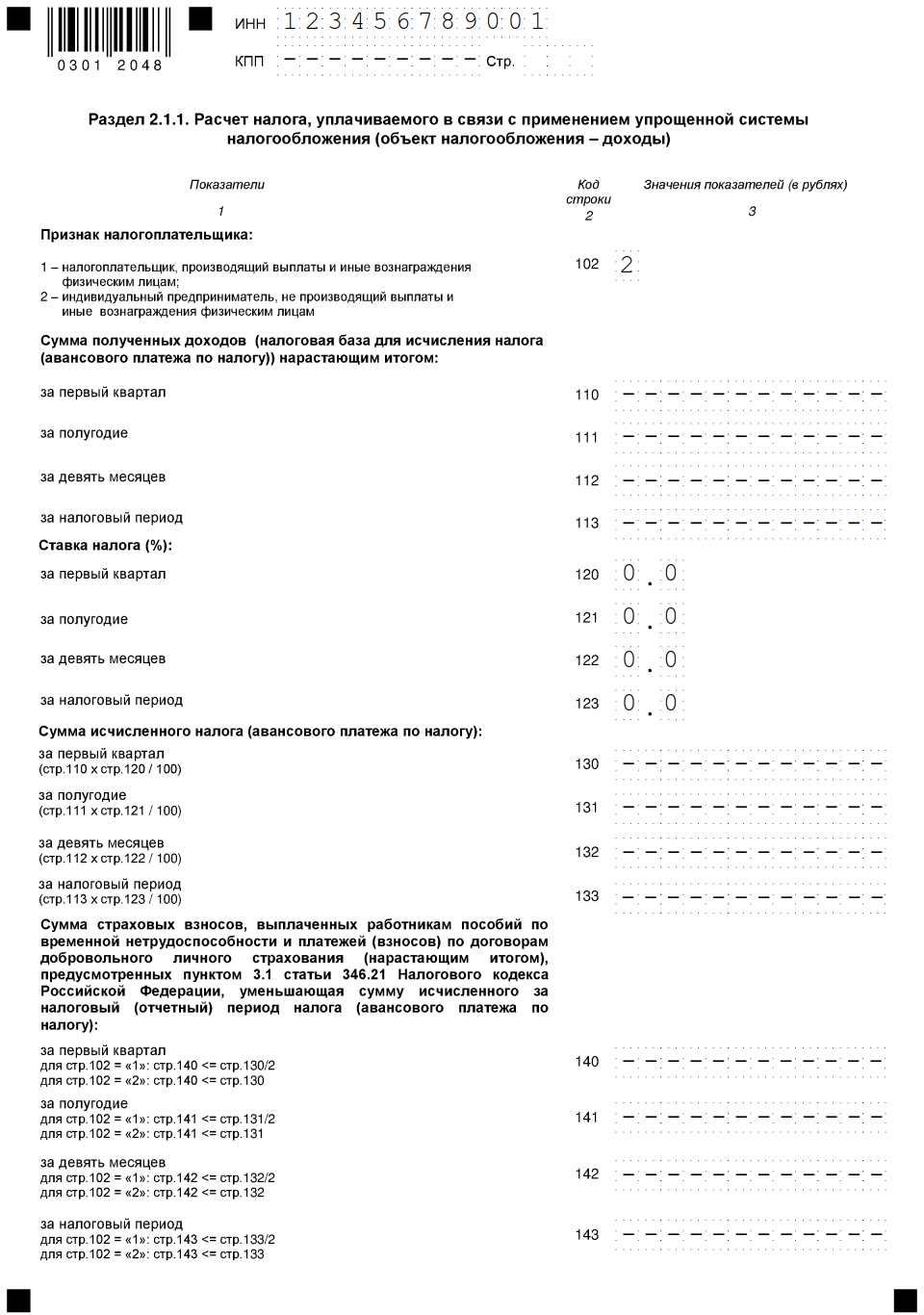

Пояснения по заполнению раздела 2.1:

Скачайте образец заполнения декларации по УСН

Расходы упрощенца: важные уточнения от чиновников

Упрощенцы с базой «доходы минус расходы» при вычислении суммы УСН-налога имеют возможность уменьшать полученные доходы на сумму произведенных за этот же период расходов. Перечень таких расходов ограничен (ст. 346.16 НК РФ).

Упрощенцу важно не только сверять все расходы с этим перечнем, но и учитывать разъяснения чиновников и судебные решения по отдельным видам расходов, которые помогут безошибочно определить налогооблагаемую базу и правильно исчислить УСН-налог.

Ознакомьтесь с набором «спорных» расходов упрощенцев и ссылками на НК РФ, судебные решения и разъясняющие письма чиновников:

Итоги

Декларацию по УСН можно заполнить бесплатно онлайн через специальные сервисы на сайте ФНС, с помощью веб-приложений на коммерческих сайтах и иными способами. Программное заполнение декларации предпочтительнее ручного, так как позволяет автоматически исчислить налог и избежать погрешностей в вычислениях. Состав декларации зависит от того, какой объект налогообложения применяет упрощенец: «доходы» или «доходы минус расходы».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Нулевая декларация по УСН — отчет, который подают налогоплательщики — хозяйствующие субъекты, применяющие льготный режим, если у них не было деятельности.

Отчетность формируется на основании требований приказа ФНС от 26.02.2016 № ММВ-7-3/99@. Поскольку в нее с момента утверждения вносились поправки, необходимо изучить образец нулевой налоговой декларации для ИП на УСН за 2019 год, прежде чем направлять ее в ФНС. Тем более, если деятельности в этом году не было, то и отчет составляют без конкретных показателей. Предприниматели отчитываются за год не позже 30.04.2020, а организации — до 31 марта.

Что это такое

Налоговую отчетность условно называют нулевой. Такое понятие в официальных документах отсутствует. К ней относят подачу сведений хозяйствующими субъектами, которые не вели деятельность в налоговом периоде, то есть у них не было движения средств на расчетных счетах. В таком случае предусмотрена единая упрощенная декларация. Помните, что ИП на упрощенной системе налогообложения не вправе сдать полностью пустую отчетность. Необходимо как минимум заплатить страховые взносы на пенсионное и медицинское страхование и отразить их в своих документах.

Состав отчетности на упрощенке

Ответ на вопрос, какие отчеты сдает ООО на УСН в 2020 году без работников нулевки, зависит от нескольких факторов: отсутствует ли деятельность, имеется ли льготная ставка, установленная в ряде регионов для некоторых отраслей экономики и(или) предпринимателей, только начинающих бизнес. Кроме того, тип отчетности выбирают, исходя из объекта налогообложения, который предпочел бизнесмен. В таблице приведены разделы, которые необходимо заполнить в разных случаях:

|

Объект налогообложения |

Состав нулевой декларации по УСН |

|---|---|

|

Доходы |

Титульный лист Раздел 1.1 Раздел 2.1.1 |

|

Доходы минус расходы |

Титульный лист Раздел 1.2 Раздел 2.2 |

Раздел 3 заполняется при необходимости.

Образец заполнения

Абсолютно все плательщики на упрощенке должны заполнить титульный лист по обычным правилам:

- Указать наименование.

- Вписать адрес и телефон плательщика.

- Уточнить налоговый период.

- Указать ИНН, ОКТМО, ОКВЭД.

- Пронумеровать страницы.

- Поставить дату и заверить подписью.

- Поставить прочерки во всех незаполненных клетках, в том числе в разделе «Достоверность и полноту сведений подтверждаю».

Выглядит пример заполнения нулевой декларации по УСН за 2019 год для ИП «доходы» следующим образом:

В разделе 1.1 или 1.2, в зависимости от объекта налогообложения, указывается код ОКТМО в строке 010, в остальных полях — прочерки. Например, если код состоит только из 8 цифр, надо вписать их, а в остальных клетках поставить прочерки.

ВАЖНО! Заполнение нулевой декларации по УСН за 2019 для ИП предполагает наличие проверок и в строках 140-143, где требуется указать сумму страховых взносов, уменьшающую сумму налога. Но поскольку деятельность не велась и фактически нечего уменьшать, то и взносы отражать необязательно. Ошибкой это не будет.

ВАЖНО! Заполнение нулевой декларации по УСН за 2019 для ИП предполагает наличие проверок и в строках 140-143, где требуется указать сумму страховых взносов, уменьшающую сумму налога. Но поскольку деятельность не велась и фактически нечего уменьшать, то и взносы отражать необязательно. Ошибкой это не будет.

Если налог на упрощенной системе оказался равен нулю (возможно только при объекте «доходы»), то отчетность заполняется как обычно, только в строке 100 раздела 1.1 будут прочерки. Такое происходит при выручке ниже суммы страховых взносов.

Ответственность за отсутствие отчета по упрощенке

Если предприниматель не задумается вовремя о том, как сдать нулевую отчетность в налоговую для ИП на УСН в срок, его вправе наказать, в соответствии с нормами статьи 119 Налогового кодекса РФ. Такое разъяснение приведено в письме Минфина России от 14.08.2015 № 03-02-08/47033. Штраф в этом случае составляет 1000 рублей, но эта сумма уменьшается при наличии смягчающих обстоятельств. В статье 112 НК РФ к таким обстоятельствам отнесена незначительная просрочка сдачи отчета. Кроме того, штраф для субъектов малого бизнеса заменяют предупреждением. Для этого налогоплательщик направляет в ФНС ходатайство о снижении суммы штрафа с обязательным указанием всех смягчающих обстоятельств.

Также не следует забывать о том, что статьей 76 НК РФ предусмотрена возможность блокировки расчетного счета налогоплательщика за несвоевременное предоставление налоговой отчетности (в том числе и с нулями). Не следует опаздывать со сдачей более чем на 10 дней.

С решением проблемы, как заполнить нулевую декларацию по УСН за 2019 год для ИП, помогут специальные сервисы. Практически все бухгалтерские программы предоставляют такую возможность. У некоторых из них для такой услуги предусмотрены специальные тарифы, некоторые предлагают это сделать полностью бесплатно, как, например, 1С:Нулевка. Такой сервис особенно оценят индивидуальные предприниматели, которые работают без бухгалтера. Им не только не придется тратить, пусть даже небольшие, деньги за сдачу отчетов, не имея доходов, но и не придется вникать, что и когда надо сдать. В случае регистрации в программе она сама напомнит о том, какую отчетность (даже без финансовых показателей) надо сдать, и предложит сформировать необходимые документы. Все, что потребуется от ИП, — это просто ввести данные, ИНН, адрес регистрации и код ОКВЭД.

Где скачать бланк

Отметим, что отдельная нулевая декларация УСН не предусмотрена, заполняется обычная отчетность по упрощенке, но с учетом указанных особенностей. Вместо нее сдают и единую упрощенную декларацию, но срок ее подачи истек 20.01.2020.

Добавить в «Нужное»

Актуально на: 20 марта 2019 г.

Находящиеся на УСН организации и ИП должны сдать декларацию за 2018 год не позднее 01.04.2019 и 30.04.2019 соответственно. О бланке налоговой декларации и особенностях ее заполнения расскажем в нашей консультации (п. 1 ст. 346.23, п. 7 ст. 6.1 НК РФ).

Декларация по УСН 2018-2019: бланк

Бланк «упрощенной» налоговой декларации (форма по КНД 1152017) утвержден Приказом ФНС от 26.02.2016 № ММВ-7-3/99@ и применяется с отчетности за 2016 год. В ближайшее время изменений в декларацию не предвидится. Поэтому за 2018 год упрощенцы должны отчитаться по старой форме.

Форму декларации можно найти в Приложении №1 к Приказу.

Декларация УСН-2018: скачать бланк.

Сдача декларации по УСН: электронно или на бумаге

Налоговая декларация по УСН за 2018 год может представляться как в бумажном, так и в электронном виде. Требование п. 3 ст. 80 НК РФ об обязательности электронной формы декларации при среднесписочной численности работников более 100 человек к упрощенцам, можно сказать, не относится, ведь при такой численности применять УСН организации и ИП не вправе (пп. 15 п. 3 ст. 346.12 НК РФ).

Состав налоговой декларации

Перечень листов и разделов, которые упрощенец должен представить в составе своей налоговой декларации, зависит от выбранного объекта налогообложения:

| Объект налогообложения | Листы и разделы декларации по УСН |

|---|---|

| «Доходы» | — Титульный лист |

| — Раздел 1.1 | |

| — Раздел 2.1.1 | |

| — Раздел 2.1.2 (если по виду деятельности уплачивается торговый сбор) | |

| — Раздел 3 (если получены целевые средства, указанные в п. 1 и п. 2 ст. 251 НК РФ). | |

| «Доходы минус расходы» | — Титульный лист |

| — Раздел 1.2 | |

| — Раздел 2.2 | |

| — Раздел 3 (если получены целевые средства, указанные в п. 1 и п. 2 ст. 251 НК РФ). |

Указанные листы и разделы (кроме разделов 2.1.2 и 3) представляются, даже если упрощенец подает нулевую декларацию по УСН.

Заполнение декларации по УСН за 2018 год

Порядок заполнения налоговой декларации по УСН приведен в приложении № 3 к Приказу ФНС России от 26.02.2016 № ММВ-7-3/99@.

Общие правила заполнения декларации по УСН, образец заполнения деклараций с объектами «доходы» и «доходы минус расходы» мы приводили в нашем отдельном материале. Эти правила и образцы актуальны и для декларации по УСН за 2018 год.