Содержание

Поделись полезной страницей:

Поделись полезной страницей:

Инвестирование в облигации – один из видов получения пассивного дохода, который является самым надежным на фондовом рынке. Он считается самым консервативным, так как не испытывает сильных колебаний котировок и имеет предсказуемый доход. На сегодняшний день – это очень популярный актив, пользующийся максимальным спросом.

Но данный вид вложений требует изучения и внимательности, чтобы сделать всё правильно и получить выгоду больше, чем от банковских депозитов. Существуют определённые принципы, которые помогут разобраться.

Что это такое?

Доходность облигаций – это величина прибыли инвестора от владения долговыми бумагами, выраженная в процентах годовых, по аналогии с депозитами.

Если обобщить, доход складывается из совокупности нескольких составляющих:

- величины купонного дохода;

- разницы между покупкой и продажей или погашением облигации;

- действий самого инвестора (срок держания бумаги, покупка или продажа по удачной цене, реинвестирование выплаченных купонов).

Подробнее о том, откуда получается доход, можно будет почитать ниже.

Доход долговых бумаг российских эмитентов

![]() Тем, кто интересуется облигациями в качестве потенциальных вложений своих свободных средств, в первую очередь будет интересно узнать примерные цифры доходности этого инструмента на текущий момент. Речь пойдёт об облигациях, которые можно без труда купить на российском фондовом рынке через брокера.

Тем, кто интересуется облигациями в качестве потенциальных вложений своих свободных средств, в первую очередь будет интересно узнать примерные цифры доходности этого инструмента на текущий момент. Речь пойдёт об облигациях, которые можно без труда купить на российском фондовом рынке через брокера.

Облигации федерального займа (ОФЗ)

ОФЗ – это купонные государственные облигации, которые выпускает Министерство финансов РФ. Их доходность зависит от ставки рефинансирования ЦБ. Они устроены таким образом, что их доходность всегда будет немного выше того, что предлагают банковские депозиты. На данный момент, доходность ОФЗ составляет от 6% до 9% годовых.

ОФЗ – это купонные государственные облигации, которые выпускает Министерство финансов РФ. Их доходность зависит от ставки рефинансирования ЦБ. Они устроены таким образом, что их доходность всегда будет немного выше того, что предлагают банковские депозиты. На данный момент, доходность ОФЗ составляет от 6% до 9% годовых.

В случае с народными ОФЗ (ОФЗ-н) их доходность меньше за счет комиссий банка агента, примерно на 1,5% – 2%. Основное преимущество – максимум независимости от неблагоприятных факторов, так как ставка остается неизменной и нет риска отзыва лицензии или банкротства. Это самые надёжные долговые бумаги, так как за них ручается государство.

СПРАВКА! В некоторых случаях за зароботок на долговых ценных бумагах будет вычтен НДФЛ от прибыли. В нашей отдельной статье мы подробно рассматриваем все нюансы налогообложения облигаций.

Муниципальные

Доходность муниципальных облигаций немного выше ОФЗ и составляет примерно от 7% до 12% годовых. Это долговые бумаги субъектов Российской Федерации, поэтому они тоже имеют высокий уровень надёжности и всегда исполняют свои обязательства. Кроме того, в случае проблем у региона, государство поможет погасить долги.

Доходность муниципальных облигаций немного выше ОФЗ и составляет примерно от 7% до 12% годовых. Это долговые бумаги субъектов Российской Федерации, поэтому они тоже имеют высокий уровень надёжности и всегда исполняют свои обязательства. Кроме того, в случае проблем у региона, государство поможет погасить долги.

Корпоративные

Большое количество крупных и средних компаний выпускают свои облигации, тем самым, давая возможность потенциальным инвесторам стать их кредиторами. На российском фондовом рынке наблюдается постоянный прирост доли этих бумаг, однако по общемировым меркам все еще является слишком волатильным.

Большое количество крупных и средних компаний выпускают свои облигации, тем самым, давая возможность потенциальным инвесторам стать их кредиторами. На российском фондовом рынке наблюдается постоянный прирост доли этих бумаг, однако по общемировым меркам все еще является слишком волатильным.

В среднем доходность надёжных корпоративных облигаций находится в промежутке от 6% до 14%. Если она больше 14% годовых, то такие бумаги уже считаются высокодоходными, и, как правило, имеют повышенные риски.

Еврооблигации

Еврооблигации являются долговыми ценными бумагами, которые номинированы в иностранной валюте для эмитента и выпущены иностранной компанией или ее «дочкой». На сегодняшний день такой вид облигаций может принести инвесторам доход в три раза больший, чем депозит в банке. Доходность компаний первого эшелона варьируется от 2% до 6% годовых в долларах и до 3% в евро.

Суть получения прибыли простыми словами

Для наглядности, лучше взглянуть на пример с картинками, где простыми словами объясняется откуда у облигаций берётся доход.

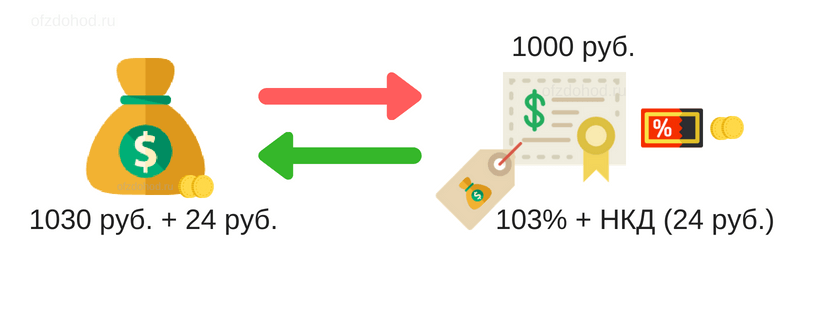

- Мы покупаем облигацию с номинальной стоимостью 1000 рублей. Заплатить за неё придётся грязную цену: рыночная цена + накопленный купонный доход (НКД). Цена выражается в процентах, в нашем примере она равна 103%, а это значит 1030 рублей за одну облигацию. НКД мы должны заплатить текущему владельцу облигации за то, что он владел этой бумагой некоторое время с момента выплаты последнего купона (об этом в следующем пункте). Всё это делается системой автоматически, просто нужно иметь достаточно средств на счете.

- Основной доход у облигаций получается за счет периодических выплат за владение бумагой, называемых купонами. Выплаты обычно производятся 2 раза в год деньгами на счёт, которые тут же можно использовать для чего угодно. В нашем примере, мы продержали облигацию достаточно времени, чтобы получить 4 купона. Таким образом, у нас на руках облигация номиналом 1000 рублей и 152 рубля полученных выплат.

- Есть два способа получить основную сумму назад: дождаться погашения и продать на вторичном рынке (так же как купили). Рассмотрим первый из них. Погашение облигации – это выкуп бумаги эмитентом в установленную заранее дату. Эмитент брал кредит и выплачивал проценты, теперь в назначенный срок он обязан выплатить полную сумму кредита своим инвесторам.

Если бы срок жизни бумаги заканчивался, то вместе с последним купоном, нам бы выплатили и номинал бумаги, а в нашем случае – это значительно меньше, чем цена покупки. Это была бы невыгодная облигация. Доход в процентах указан на картинке. - Но скорее всего облигация не стоила бы так дорого, когда срок погашения так близок. Более реалистичен пример, когда срок погашения ещё через несколько лет, например, 8, и мы не хотим ждать так долго и хотим вернуть деньги. Для этого нужно продать облигацию. Предположим, нам повезло и цена облигации даже немного выросла за это время, и мы решили её продать ровно через 2 года с момента приобретения, а это значит, что НКД будет точно таким же, как при покупке. Вот какой доход мы тогда получим.

{kind=link}

{kind=link}

Итак, доходность берётся от купонных выплат, поэтому в первую очередь смотрите на это значение. Но от действий инвестора тоже многое зависит, если невыгодно приобрести облигации, доход может существенно пострадать.

Ещё один способ получить дополнительный доход – реинвестирование купонных платежей. В нашем примере это было невозможно, так как одна облигация стоит 1000 рублей, а купоны слишком маленькие. Но если бы мы покупали 500 облигаций, то купонные выплаты в нашем случае бы составили 500*38 = 19 000 рублей. А это значит, что мы бы смогли купить ещё как минимум 18 облигаций (103% рыночная цена, помните?). Тогда на следующий раз, мы бы получили уже 19 684 рубля, купили бы ещё на них облигации. И так далее.

Обычные сложные проценты, которые и называются реинвестированием. Для того чтобы подсчитать доходность для реинвестирования, нужно воспользоваться формулой эффективной доходности (о ней ниже).

На какие параметры обратить внимание?

У облигации есть три основных параметра, которые в большей степени определяют доходность:

- Купонная ставка.

Ставка купона показывает, какой процент будет выплачивать эмитент инвестору в установленный срок в течение «жизни» ценной бумаги. Начисляется купон ежедневно (НКД), а выплачивается зачастую раз в полгода или квартал. Чем больше купон по отношению к цене приобретения, тем выше доходность. - Рыночная цена.

Показывает, за какую цену можно на данный момент продать или купить долговую бумагу. Доходность будет тем выше, чем ниже цена приобретения по отношению к цене продажи или погашения. Рыночная цена может быть как выше, так и ниже номинальной стоимости бумаги. - Вид купона.

Облигация может иметь купон, значение которого периодически меняется по тому или иному алгоритму и не известно заранее, пока не его не анонсирует эмитент. Также бывают индексируемые облигации (ОФЗ-ИН), или и вовсе без купона.

{kind=link}

Но будет также очень полезно углубиться и ознакомиться и со следующими двумя понятиями:

- На рынке существуют облигации с офертой. Оферта – это предложение эмитента о досрочном погашении облигации по оговоренной цене. Этот параметр дает право инвестору, не дожидаясь конца срока «жизни» долговой бумаги, погасить, либо продать бумагу по номинальной цене в заранее установленную дату. Дату можно посмотреть в проспекте эмиссии на странице конкретной облигации. После установленной даты облигации списываются со счета на следующий или 1 рабочий день, а деньги должны прийти в течение 20-25 дней.

Размер купона по этим бумагам фиксируется лишь до даты оферты, а после нее эмитент меняет ставку по купону, обычно, ориентируясь на актуальные рыночные доходности таких же ценных бумаг. Этот параметр дает возможность снижать риски за счет меньшего периода обращения бумаг, но в некоторых случаях снижает доходность. - Дюрация облигаций. Дюрация это показатель, который дает ответ на вопрос: через какой промежуток времени окупятся вложения инвестора? Он включает в себя срок обращения бумаги и вероятность изменения процентных ставок во время этого периода. Чем меньше этот параметр, тем ниже риски у инвестора и более стабильная доходность.

{kind=link}

По каким формулам рассчитать?

Для того чтобы подсчитать доходность своих облигаций, необходимо знать значения следующих параметров:

- ставка купона;

- номинальная цена;

- цена приобретения;

- курс в момент приобретения;

- дата погашения/продажи;

- цену продажи (в случае, если продаем).

Купонный доход – это процент, который эмитент обязуется уплатить по определённой заранее ставке раз в полгода (бывает и раз в квартал или раз в год). Но это ещё не наша итоговая доходность. Вообще говоря, нельзя просто так взять, и сразу по одной формуле посчитать годовую доходность облигации. Сначала придётся немного разобраться в видах доходностей. Это понадобится для расчёта к любой уникальной ситуации.

Текущая

Владелец облигации получает определенные выплаты от эмитента каждый купонный период. По ставке, которая ему известна. Но из-за того, что бумага куплена не за номинальную стоимость, а по рыночной цене, реальная цифра для конкретного случая будет различаться. Это и называют текущей доходностью. Обобщим это в определение.

Текущая доходность – это годовая доходность облигации в процентах с учётом купонной ставки и цены приобретения.

Вычисляется по формуле:

CY = К / П * 100%

- CY – текущая купонная доходность;

- К – выплаты по купонам за год в рублях (ставка по купону – % от номинала);

- П – цена покупки облигации без учета НКД, руб.

СПРАВКА: текущая доходность не учитывает изменения рыночной цены облигации за время хранения (что также может быть источником дохода).

К погашению или продаже

Для подсчета доходности ваших облигаций, используйте именно эту формулу. Для этого нужно заранее подсчитать текущую купонную доходность, она используется в этой формуле. НКД для простоты можно отбросить, так как выплаты по купонам его покрывают. Эта формула подойдёт и для подсчета доходности к погашению, и к продаже, и к оферте.

- Y – доходность в годовых процентах к погашению/продаже;

- CY – текущая купонная доходность, которая описана выше;

- N – номинал облигации (Внимание! В случае досрочной продажи, здесь подставляем цену продажи в рублях);

- P – рыночная цена приобретения в рублях;

- t – количество дней владения бумагой (прогноз до момента погашения или продажи).

Рассмотрим формулу на примерах.

- К погашению. Как и в предыдущем примере, инвестор купил облигации по цене 1030 рублей (номинал 1000 рублей), ставка купона 7.5%. По формуле текущей доходности CY составила 7.28%. Допустим, дата погашения облигации ровно через 3 года (для простоты, но можно подставить любое количество дней). Тогда доходность к погашению составит 7.28% + ((1000 — 1030) / 1030) * 365 / 1095 * 100% = 6.3% годовых.

- К продаже. Такие же исходные данные, но вдруг через 9 месяцев рыночная цена облигации по тем или иным причинам выросла и составила 106.5% (1065 рублей). Инвестор решил не ждать погашения и продать досрочно. И хотя прошло меньше года, для сравнения удобно считать именно годовой процент. Вместо номинала подставляем цену продажи, и получаем, что доходность равносильна следующему эквиваленту в годовых процентах: 7.28% + ((1065 — 1030) / 1030) * 365 / 91 * 100% = 20.9%.

Это очень хороший доход, и он стал возможен, благодаря сильному изменению цены. В реальности для такого скачка должны быть веские причины, например, очень сильное снижение ключевой ставки и малое количество альтернатив облигаций с подобной доходностью.

Эффективная

Эффективная доходность представляет собой полный доход владельца облигации с учетом реинвестирования купонов и учитывает такой показатель, как рентабельность инвестиций. Проще говоря, это доходность, которую мы получим, если будем покупать такие же облигации на все деньги, полученные от купонов. Упрощенная формула для расчета выглядит так:

- YTMор – примерная доходность к погашению;

- Cг – деньги полученные от выплаты купонов за год (в рублях);

- P – текущая рыночная цена облигации;

- N – номинал;

- t – количество лет до погашения.

Внимание! Существует заблуждение, что вложения в облигации уступают банковским доходностям, однако, правильно их выбрав, можно составить настолько сбалансированный продукт, что он в несколько раз обгонит банковский аналог.

Где посмотреть

К счастью, инвестору не приходится самостоятельно считать доход по формулам на калькуляторе для каждой облигации при принятии решения в пользу той или иной бумаги. Приблизительные значения годовых процентов можно посмотреть на специальных интернет-ресурсах, в QUIK или прикинуть на глаз с опытом, глядя на основные параметры. Рассмотрим самые популярные сайты.

- Rusbonds.ru – можно найти любую облигацию, воспользовавшись поиском. Перейдя на страницу облигации, во вкладке «доходность» находятся подсчитанные эффективные и простые доходности, и даже построены графики с её изменением.

- Сайт брокера «ФИНАМ». На странице по итогам торгов облигаций, в общем списке можно посмотреть простую доходность к погашению. К сожалению, здесь всё не так информативно, как на rusbonds, но зато можно отсортировать по доходности и быстрее найти самые прибыльные.

{kind=link}

Также, если у вас уже есть брокерский счёт, можно использовать торговый терминал QUIK. Для этого нужно настроить таблицу облигаций, добавить нужные колонки. Это самый лучший способ, так как данные там будут в реальном времени, помимо доходности также обратите внимание на ликвидность – колонку объёмы торгов.

Выводы

Облигации – это надёжный инструмент получения стабильного и предсказуемого дохода. Давайте подведём итоги статьи:

- Если адекватно выбирать бумаги, величина их доходности всегда будет выше банковских депозитов, а в случаях с более рискованными бондами – намного прибыльней.

- Доход у облигаций складывается из купонных платежей, но разница в цене на рынке тоже может сыграть роль и значительно повлиять на итоговый процент.

- Основные параметры у облигации для расчёта дохода – это вид купона, его ставка и рыночная цена, но другие свойста тоже важны.

- Есть несколько формул для подсчета доходности облигаций, в зависимости от ваших целей. Самая практичная – доходность к погашению/продаже.

- Не обязательно считать по формулам доходность для каждой бумаги, когда выбираете. Удобно воспользоваться сайтом rusbonds или терминалом QUIK.

15776 просмотров Поставьте оценку статье и помогите стать лучше: 5.000 / 5 (15 голосов) – честный рейтинг статьи от читателей. Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter Понравилась статья? Поделись с друзьями:

Савчук Владимир Павлович vps@a-teleport.com

Оглавление книги…

5. Оценка стоимости ценных бумаг предприятия и составление графиков возврата долгосрочных кредитов

5. 1. Оценка стоимости облигаций

Сначала рассмотрим эту задача сначала в классическом варианте для так называемых купонных облигаций. Согласно условиям инвестирования в эти долговые финансовые инструменты предприятие эмитент облигаций обязуется производить периодический процентный платеж на годовой или полугодовой основе и погасить номинальную стоимость облигации к назначенному сроку окончания действия облигаций. Купонная облигация имеют следующие характеристики:

- номинальную стоимость,

- срок до погашения,

- процентную ставку,

- условия выплаты процентов (периодичность выплат).

Сущность оценки стоимости облигации состоит в том, что в течение срока существования облигации ее владелец должен получить ту же сумму, которую он вложил в облигацию при покупке. Особенность состоит в том, что совокупность платежей, которые должен получить владелец облигации растянута во времени, и следовательно, все будущие денежные потоки необходимо продисконтировать к моменту времени, для которого производится оценка стоимости облигации. В качестве показателя дисконта необходимо принимать доходность аналогичных финансовых инструментов.

Математическая модель оценки денежной стоимости облигаций основана на дисконтировании денежных потоков, выплачиваемых на протяжении всего срока до погашения. Стоимость облигации в настоящий момент времени равна дисконтированной сумме всех денежных потоков, с ней связанных:

![]() , (5.1)

, (5.1)

М — номинальная стоимость облигаций, она же — стоимость в момент погашения;

INT — годовой процентный платеж; ![]() — доходность на рынке ссудного капитала аналогичных облигаций (используется в качестве показателя дисконтирования).

— доходность на рынке ссудного капитала аналогичных облигаций (используется в качестве показателя дисконтирования).

Пример 1. Пусть выпущена облигация со сроком погашения через 20 лет. Номинал облигации равен $ 1,000, а годовая процентная ставка, определяющая величину годового процентного платежа, составляет 14 процентов. Средняя процентная ставка на рынке облигаций данного типа составляет также 14%. Необходимо найти оценку стоимости облигации?

Поскольку по условию процентный платеж производится один раз в год, величина этого платежа составляет $140. На рынке ссудного капитала доходность составляет 14%. Следовательно для оценки стоимости облигации мы должны привести к настоящему времени все ежегодные процентные платежи и выплату номинала в конце двадцатого года. Воспользовавшись формулой (5.1), получим

![]() .

.

Пусть прошло 5 лет, а процентная ставка на рассматриваемом рынке ссудного капитала не изменилась. Сколько будет стоить данная облигация? Для ответа на этот вопрос нужно найти современную стоимость всех оставшихся платежей, включая номинал облигации, который должен быть выплачен инвестору через 15 лет. По аналогии получим:

![]() .

.

Стоимость облигации закономерно осталась равной ее номиналу, так как ситуация на рынке не изменилась. Ясно, что такая ситуация сохранится на протяжении всего срока до погашения облигации.

Предположим теперь, что средняя рыночная ставка увеличилась на 2 процента и составляет 16%, до погашения облигации осталось 15 лет. В этом случае доходность данной облигации ниже средней по рынку, и следовательно рыночная цена облигации должна уменьшиться. Это подтверждается расчетами:

![]() .

.

Если теперь рассмотреть противоположную ситуацию, когда средняя по рынку процентная ставка уменьшилась на 2 процента и составляет 12%, то следует ожидать повышение рыночной цены этой облигации, так как она приносит доходность большую, чем средняя по рынку. В самом деле

![]() .

.

Легко проверить, что для обоих рассмотренных случаев, если ситуация на рынке остается без изменения (т.е. сохраняется 16% или 12%), стоимость облигации приближается к номинальному значению.

Если выплата процентов по облигации производится два раза в год, то расчетная формула изменится:

![]() ,

,

т.е. дисконтировать необходимо все полугодовые выплаты в соответствии с полугодовой процентной ставкой.

Для условий предыдущего примера, когда процентная ставка составляет 12% и до погашения остается 15 лет при полугодовой выплате процентов, получим

![]() .

.

В этом случае стоимость облигации оказалась несколько выше, так как процентные платежи инвестор получает более часто. И следовательно, при возрастании стоимости облигации этот эффект должен сказаться на курсовой стоимости облигации.

Рассмотрим теперь случай краткосрочных (длительностью один год) облигаций, который более характерен для экономики Украины. Пусть номинальная стоимость облигации составляет 100 гривен со сроком погашения через 364 дня. Процентные выплаты производятся через каждые 91 день в размере 25 гривен, причем последний купон выплачивается в момент погашения облигации одновременно с номиналом. Пусть квартальная доходность аналогичных долговых обязательств (для ориентира можно выбрать облигации внутреннего государственного займа) составляют 10%. В соответствии с формулой (5.1) получим:

Если по истечению одного квартала процентная ставка драматично увеличилась до 18 процентов, то стоимость облигации составит

Такое изменение представляется закономерным и отражает реальную рыночную ситуацию. В частности, если положение вследствие всплеска инфляции резко ухудшится и квартальная процентная ставка составит 32%, то облигации будут продаваться ниже своего номинала.

Обратимся теперь к дисконтным облигациям, которые также имеют номинальную стоимость, которая выплачивается инвестору в момент погашения облигации. В процессе эмиссии такие облигации продаются со скидкой (дисконтом). Величина скидки определяется процентной ставкой по данной облигации. Дальнейшее изучение оценки стоимости такой облигации проведем с помощью конкретного примера.

Пример 2. Предприятие А в день эмиссии приобрело по цене 82 гривни за штуку пакет дисконтных государственных облигаций с периодом обращения 365 дней и номинальной стоимость к погашению 100 гривень. Доходность этого финансового инструмента на момент эмиссии составляла

Через 165 дней, или за 200 дней до погашения облигации предприятие А решило реализовать на рынке этот пакет ценных бумаг, так как ему срочно понадобились деньги. Цена продажи была определена следующим образом:

Продавец дисконтировал стоимость облигации к погашению (100 гривень), использовав в качестве дисконтной ставки (21.95%) тот уровень доходности, который обеспечивал ему данный финансовый инструмент. Смысл этого расчета заключается в том, чтобы разделить первоначальную величину дисконтного дохода (100 — 82 = 18 гривень) между продавцом и покупателем в соответствии с продолжительностью периодов владения финансовым активом. Продавец владел активом 165 дней из 365, и он желает получить свою часть дисконтного дохода: 89.26 — 82 = 7.26 гривень с одной облигации. Покупателю (по мнению продавца) должна достаться та часть дисконтного дохода, которая соответствует 200 дням владения финансовым инструментом:

100 — 89.26 = 10.74 гривень.

Институциональные инвесторы, желающие приобрести эти государственные облигации, считали предложенную цену завышенной, так как доминирующая процентная ставка на рынке аналогичных финансовых ресурсов на момент продажи составила 23 процента. Оценка стоимости облигаций в этом случае составляет

,

т.е. стала закономерно ниже. Предприятию А пришлось удовлетвориться данной ценной своего финансового ресурса.

Характеризуя этот факт, современная финансовая теория справедливо называет прошлые затраты «мертвыми”, т.е. не имеющими значения при обосновании финансовых решений.

5. 2. Оценка стоимости обыкновенных акций предприятия

В соответствии с принятыми нормами выпуска обыкновенных акций сумма выплачиваемых дивидендов зависит от результатов деятельности предприятия в соответствующем периоде времени, обычно в течение года. Тем не менее оценка стоимости обыкновенных акций предполагает некоторый поток дивидендов, которые при оценке стоимости играют такую же роль, как процентные платежи при оценке облигации. Только в отличие от облигаций этот поток является бесконечным и не предполагается возврата исходной инвестиции. С учетом всего отмеченного выше оценка стоимости обыкновенной акции осуществляется по формуле

, (5.2)

где Dt — величина дивиденда, выплачиваемого в t-ом году,

Ks- показатель дисконта, с помощью которого осуществляется приведение дивидендных выплат к настоящему моменту времени.

Проблемы, связанные с оценкой стоимости акций, заключаются в прогнозе дивидендов и в оценке показателя дисконта. Рассмотрим каждую из них в отдельности.

Совершенно очевидно, что предприятие не в состоянии осуществить индивидуальный прогноз дивидендов на всем бесконечном периоде. Поэтому на практике этот период разбивают на две части, первая из которых составляет несколько лет (обычно не более пяти), в течение которых существует возможность составить более или менее правдоподобный прогноз дивидендных выплат. Вторая часть — это весь оставшийся бесконечный период времени, для которого делается предположение о том, что

- дивиденды сохраняют неизменное значение, равное величине последнего спрогнозированного дивиденда, вошедшего в первый период, или

- предполагается некоторый постоянный годовой прирост дивидендов, определяемый величиной процентного роста g.

В дальнейшем оценка стоимости акции — это дело техники дисконтирования спрогнозированной совокупности дивидендов.

Результирующая формула для оценки стоимости обыкновенных акций может быть записана следующим образом:

, (5.3)

где — дисконтированное значение прогнозируемых дивидендов на первом (конечном) промежутке времени продолжительностью N лет,

— дисконтированное значение последующей бесконечной серии дивидендов, приведенное к моменту времени, соответствующему концу N -ого года.

Для расчета первой компоненты необходимо просто продисконтировать все величины дивидендов, спланированные к выплате в течение первых N лет:

. (5.4)

Расчет второй компоненты для неизменных дивидендов производится по формуле дисконтирования бесконечных дивидендов

. (5.5)

Если предполагается рост дивидендов с темпом g, то необходимо воспользоваться формулой Гордона, которая является обобщением формулы (5.5) и имеет для рассматриваемой задачи следующий вид:

. (5.6)

Задача оценки стоимости обыкновенных акций решается однозначно при известном показателе дисконта. Для конкретного предприятия он определяется с учетом степени рискованности инвестирования в это предприятие. Взаимосвязь риска и доходности инвестиций будет обстоятельно рассмотрена в следующей публикации. Сейчас же только отметим, что для определения доходности акций Ks нужно иметь сравнительные данные данного предприятия и фондового рынка в целом. И естественно нужно иметь этот фондовый рынок. В современных условиях Украины говорить об этом, как о свершившемся факте, пока еще очень рано, и поэтому приходится использовать более упрощенные и приближенные подходы.

Один из таких подходов состоит в следующем. В качестве показателя доходности Ks используется оценка доходности предприятия, наблюдаемая в течение последнего года. Эта доходность определяется с помощью двух компонент:

- доходности инвестора, получаемой в виде дивидендов (величина дивиденда, выплаченная за последний год, деленная на рыночную стоимость акции), и

- доходность инвестора, связанная с увеличением курсовой стоимости акции (приращение курсовой стоимости акции за год, деленное на курсовую стоимость в начале года).

Сложив приведенные выше компоненты, мы получим доходность акции.

Пример 3. Предприятие выплатило по дивидендам 0.52 гривни в виде дивидендов за последний год. В течение ближайших трех лет предприятие планирует увеличивать дивиденды на 8 процентов, а в дальнейшем темп роста дивидендов должен составить 4 процента. Необходимо оценить стоимость акции при условии, что доходность акций оценена на уровне 15%.

Прежде всего оценим величины дивидендов, выплачиваемые в ближайшие три года:

,

,

.

Величина дивиденда, планируемая к выплате в конце четвертого года, должна составить

Воспользовавшись формулами (5.4) и (5.6), получим

Теперь осталось воспользоваться формулой (5.3):

грн.

5. 3. Составление графиков возврата долгосрочных кредитов

В процессе разработки инвестиционных проектов могут привлекаться кредитные ресурсы, которые возвращаются в процессе реализации проекта. Сумма кредита обычно возвращается постепенно в течение его срока. Различают два типа порядка погашения:

- периодическими взносами («воздушный шар»);

- «амортизационное» (постепенная выплата равномерными взносами).

Погашение периодическими взносами. При этом способе основную сумму кредита выплачивают на протяжении всего срока кредита. Однако порядок погашения таков, что по окончании срока от суммы кредита остается достаточно значительная доля, подлежащая погашению.

Пример 4. Представим себе, что предприятие получает кредит в сумме 100,000 грн. сроком на 5 лет. Платежи в счет погашения кредита вносятся ежегодно в сумме 12,000 грн. плюс процент. Таким образом, в конце 5-летнего периода, уже осуществлены четыре платежа по 12,000 грн. (всего 48,000 грн.), и остается невыплаченной сумма в 52,000 грн., которую полностью выплачивают по окончании срока кредита. Такой порядок погашения проиллюстрирован следующей таблицей.

Заметим, что проценты начисляются исходя из величины начального на текущий год баланса долга.

Кредит может быть погашен равными взносами. Процент выплачивают по непогашенной части долга, поэтому общая сумма взноса по погашению основной суммы и процента уменьшается по мере того, как истекает срок кредита. Взносы по погашению основной суммы не изменяются. Однако каждая следующая процентная выплата меньше предыдущей, так как остающаяся непогашенной часть основной суммы уменьшается.

Если предприятие планирует погашать долг равными порциями, то график обслуживания долга будет иметь вид:

При сравнении с предыдущей таблицей приходим к выводу о том, что сумма процентных платежей в первом варианте закономерно выше.

‘Амортизационное» погашение кредита. При «амортизационном» погашении основную сумму кредита выплачивают постепенно на протяжении срока кредита. Платежи осуществляют равными суммами регулярно (как правило, ежемесячно, ежеквартально или раз в полгода), и они включают определенную часть суммы кредита и процент. Вместе с последним взносом сумму кредита погашают. Этот принцип используют при ипотечном кредите. Многие западные кредитные инвесторы используют эту схему в качестве базового графика возврата долга предприятием-заемщиком.

Пример 5. Кредитный инвестор предлагает предприятию кредит под 12 процентов годовых срок на 4 года при полугодовой схеме возврата долга. Предприятие планирует привлечь 800,000 американских долларов. Необходимо рассчитать график обслуживания долга.

Прежде всего необходимо вычислить величины полугодовой выплаты. При расчете этой суммы используется концепция стоимости денег во вемени. Применительно к данному вопросу она заключается в том, что приведенная к настоящему моменту сумма всех платежей должна быть равной сумме кредита.

Если PMT — неизвестная величина годовой выплаты, а S — величина кредита, то при процентной ставке кредита і и количестве периодических платежей n величина PMT может быть вычислена с помощью уравнения:

Решение этого уравнения можно произвести с помощью финансовых таблиц или электронного процессора EXCEL. Для данного примера сумма годового платежа равна 128,829. Таблица обслуживания долга имеет вид:

Для сравнения приведем график обслуживания той же суммы кредита по схеме погашения основной части долга равными порциями:

Поскольку суммарные процентные выплаты во второй схеме существенно меньше, может показаться, что этот график более выгоден. На самом деле обе схеме одинаковы в смысле «справедливости” взаимоотношений между кредитором и заемщиком, так как современное дисконтированное значение всех годовых платежей во второй схеме, как и первой, равно исходной сумме кредита 800,000.

Контрольные вопросы и задания

- На каком принципе базируется подход к оценке стоимости ценных бумаг предприятия?

- Каковы основные элементы купонных облигаций, используемые для расчета их стоимости?

- В чем состоит экономическая сущность оценки стоимости облигации?

- Запишите формулу для расчета стоимости купонной облигации.

- Как соотносится стоимость купонной облигации с ее номиналом, если рыночная процентная ставка выше номинальной?

- Как изменится стоимость облигации через три года после выпуска, если в течение этих трех лет рыночная процентная ставка не изменялась и была равной номинальной процентной ставке по облигации.

- Как влияет периодичность выплаты процентов (количество раз в году) по купонной облигации на расчет ее стоимости?

- Если облигация выпускается с процентной ставкой выше рыночной, то по какой цене следует ожидать ее продажу: выше номинала или ниже?

- Что такое дисконтная облигация?

- Как делится доход по дисконтной облигации между ее старым и новым владельцем в случае продажи облигации?

- Из чего надо исходить при определении цены покупки дисконтной облигации на вторичном рынке?

- Какие затраты называют «мертвыми” при рассмотрении стоимости ценных бумаг?

- Какая информация используется при расчете стоимости обыкновенных акций предприятия?

- Какой период принимается во внимание при расчете стоимости обыкновенных акций?

- Как отличаются модели расчета стоимости обыкновенных акций при неизменных прогнозируемых дивидендах и при возрастающих дивидендах?

- Какие два вида графиков погашения кредита используются в долгосрочном кредитовании?

- Как вычисляются процентные платежи при составлении графика обслуживания долга?

- Как рассчитать годовую сумму выплаты при амортизационном погашении кредита?

- Как изменится график погашения кредита, если кредитор предоставляет отсрочку от выплаты основной части долга на несколько периодов?

- Какая из двух схем погашения кредита более выгодна кредитору, а какая заемщику?

Задания

1. Вы заняли на четыре года $10000 под 14% годовых, начисляемых по схеме сложных процентов на непогашенный остаток. Возвращать нужно равными суммами в конце каждого года. Определите величину годового платежа.

2. Какие условия предоставления кредита более выгодны банку: а) 28% годовых, начисление ежеквартальное; б) 30% годовых, начисление полугодовое?

3. Предприятие приобрело здание за $20000 на следующих условиях: а) 25% стоимости оплачивается немедленно; б) оставшаяся часть погашается равными годовыми платежами в течение 10 лет с начислением 12% годовых на непогашенную часть кредита по схеме сложных процентов. Определите величину годового платежа.

4. Оцените текущую стоимость облигации номиналом $1000, купонной ставкой 9% годовых и сроком погашения через 3 года, если рыночная норма прибыли равна 7%.

5. Вычислите текущую цену бессрочной облигации, если выплачиваемый по ней годовой доход составляет 100 тыс. грн., а рыночная доходность — 12%.

6. Вы приобретаете бескупонную государственную облигацию номиналом $5000, погашаемую через 25 лет. Какова ее текущая цена, если ставка банковского процента равна 15%?

7. Вычислите текущую стоимость облигации с нулевым купоном нарицательной стоимостью 100 грн. и сроком погашения 12 лет, если приемлемая норма прибыли составляет 14%.

8. Рассчитайте текущую стоимость привилегированной акции номиналом 100 грн. и величиной дивиденда 9% годовых, если рыночная норма прибыли 12%.

9. Последний выплаченный дивиденд по акции равен $1. Ожидается, что он будет возрастать в течение следующих трех лет с темпом 14%; затем темп прироста стабилизируется на величине 5%. Какова цена акции, если рыночная норма прибыли 15%.

10. Куплена акция за $50; прогнозируемый дивиденд текущего года составит $2. Ожидается, что в следующие годы этот дивиденд будет возрастать с темпом 10%. Какова приемлемая норма прибыли, использованная инвестором при принятии решения о покупке акции?

11. Четыре года назад компания А платила дивиденд в размере $0,80 на акцию. Последний выплаченный дивиденд составил $1,66. Ожидается, что такой же среднегодовой темп прироста дивидендов сохранится и в последующие пять лет, после чего темп прироста стабилизируется на уровне 8%. Текущая рыночная цена акции $30. Следует ли покупать эту акцию, если требуемая норма прибыли составляет 18%?

12. Последний выплаченный компанией А дивиденд равен $7, темп прироста дивидендов составляет 3% в год. Какова текущая цена акций компании, если коэффициент дисконтирования равен 12%?

13. Компания А не выплачивала дивиденды в отчетном году, но в следующем году планирует выплатить дивиденд в размере $5. В последующие годы ожидается постоянный рост дивидендов с темпом 6%. Какова текущая цена акций компании, если коэффициент дисконтирования равен 13%?

14. Облигация номиналом $500 с полугодовым начислением процентов и купонной ставкой 10% годовых будет погашена через 6 лет. Какова ее текущая цена, если рыночная норма прибыли: а) 8%; б) 10%; в) 12%?

Оглавление книги…

Версия для печати

Облигация

Облигация — единичное долговое обязательство эмитента на возврат номинальной стоимости через определенный срок в будущем, на условиях, устраивающих его держателя.

Облигация есть долговая рыночная ценная бумага, представляющая собой мобильную (ликвидную) форму существования договора займа на единичную часть этого займа с первичным кредитором.

Облигация — ценная бумага, удостоверяющая отношение займа между держателем облигации (кредитором) и лицом, её выписавшим (заемщиком). Облигация удостоверяет право кредитора получить и обязательство заемщика выплатить в определенный срок номинальную стоимость облигации и проценты по ней.

Почему отношение займа удостоверяет облигация? Не проще ли составить договор займа? Да, действительно, договор займа составить проще, однако, облигацию можно продать, а договор продать нельзя. По договору можно лишь передать права, обозначенные в договоре — такая передача называется цессией.

Облигация наряду с акцией является основным современным видом ценной бумаги. Облигация несколько старше акции. На протяжении пяти столетий многие государства прибегали к выпуску облигаций для финансирования своих расходов, прежде всего связанных с войнами. Ценные бумаги, подобные акциям, тоже встречаются в средние века, но их расцвет пришелся на вторую половину XIX в., и тогда же начался активный выпуск облигаций различного рода коммерческими компаниями. Можно сказать, что настоящая история акций и облигаций началась лишь с эпохой быстрого развития капитализма. В настоящее время эти ценные бумаги доминируют на рынке ценных бумаг.

Различия между облигациями и акциями

В отличие от акции, которая представляет собой собственный капитал акционерного общества, облигация есть представитель заемного капитала.

Акции выпускаются лишь акционерными обществами, облигации — любыми коммерческими организациями и государством.

Цель выпуска и акций, и облигаций — привлечение свободного капитала небольшими порциями, но от многих владельцев на условиях выплаты определенного вида дохода. Однако если по акции выплата эмитентом ее номинала (или иной денежной суммы) предусматривается лишь в случае ликвидации акционерного общества, то по облигации в обязательном порядке предусматривается выплата ее номинала при ее выкупе (погашении).

Отличия облигации от банковской ссуды

Облигация есть представитель заемного капитала, коим является и банковская ссуда (кредит). Отличие формы облигации от формы денежной ссуды состоит в следующем:

- облигация составляет лишь единичную часть необходимой эмитенту ссуды капитала, а не весь ее объем;

- облигация есть кредитный договор между эмитентом и конечным кредитором, а ссуда берется в банке, который сам привлекает кредитные ресурсы с рынка;

- в форме облигации ссуда может обращаться на рынке как товар, а банковская ссуда на рынке не обращается.

Облигации могут выпускаться в документарной и бездокументарной формах. Они могут быть именными и предъявительскими.

Преимущества облигации перед акцией

Владелец облигации, являясь кредитором по отношению, например, к акционерному обществу, имеет преимущество перед акционерами: в случае ликвидации этого общества его имущественные права удовлетворяются в первую очередь по сравнению с имущественными правами акционеров.

Ограничения на выпуск облигаций

Акционерные общества имеют определенные ограничения на выпуск своих облигаций, основные из которых состоят в том, что номинальная стоимость выпущенных облигаций не может превышать размер уставного капитала общества, который к моменту выпуска облигаций должен быть полностью сформирован. Кроме того, если облигации выпускаются без обеспечения, то это разрешается лишь через два года после начала функционирования данной организации.

Основные виды облигаций

По виду эмитента облигации делятся на государственные и корпоративные. Первые выпускаются государством или от его лица, а вторые — коммерческими организациями различных видов.

Существует два основных вида облигаций:

1. классические (необеспеченные) — такие облигации дают право владельцу на получение дохода, и возврат инвестируемой суммы устанавливается при размещении.

Необеспеченные облигации не имеют какого-либо имущественного обеспечения, а гарантией для них является общий высокий кредитный рейтинг эмитента и его имидж как компании, полностью выполняющей свои рыночные обязательства;

2. обеспеченные, дающие те же права владельцам, что и классические, а также право на получение части собственности эмитента, которую он предлагает в качестве обеспечения.

В международной практике различают два вида залога: гарантированный и негарантированный.

Виды облигация по сроку существования: срочные и бессрочные. Первые выпускаются на какой-то заранее оговоренный период времени, исчисляемый обычно годами, по окончании которого номинал облигации возвращается к его последнему владельцу. Вторые — без определенной даты погашения, но которые могут быть выкуплены их эмитентом на определенных условиях. Эти условия могут, например, состоять в праве (опционе) эмитента определять момент выкупа или в праве (опционе) владельца облигации (инвестора) определять этот момент. Возможны и другие комбинации подобных прав (опционов).

Виды облигация по возможности обмена на другие ценные бумаги: конвертируемые и неконвертируемые. Первые включают в себя право на определенных условиях обменяться на определенное количество других ценных бумаг данной компании. Вторые такого права не имеют.

Виды облигация по форме выплаты процентного дохода: купонные (процентные) и дисконтные. По первым выплачивается доход в виде определенного процента к ее номиналу, по вторым — весь возможный доход определяется в виде разницы между номиналом облигации и ценой ее приобретения владельцем (последняя в таком случае всегда меньше номинала).

- Дисконтная облигация (бескупонная) — размещается на рынке по цене ниже номинала.

- Купонная облигация (процентная) — в течение срока обращения облигации по ней выплачиваются проценты. Процент называется «купонным» потому, что в случае когда проценты выплачивались несколько раз, облигации снабжались специальными купонами. При выплате процентов кредитору такой купон отрезался ножницами и оставался у должника как свидетельство выполнения им своих обязательств.

У процентных облигаций величина купонных выплат может быть постоянной и переменной. Величина выплат по облигациям с переменным купоном зависит либо от намерений и возможностей заемщика, либо от каких-то внешних факторов.

Купонный процент и номинальная стоимость могут выплачиваться не только деньгами, но и товарами или имуществом, имеющими денежную оценку.

Виды облигаций по виду процентного дохода: с постоянным, фиксированным, плавающим (переменным) или амортизационным доходом. Процентный доход по первым известен заранее (определен условиями эмиссии этой облигации) и не меняется в течение всего срока ее существования. По вторым- уровень процентного дохода заранее известен, но разный в разные купонные периоды. По третьим — уровень дохода меняется по установленным правилам на протяжении времени обращения облигации. По последним — номинал облигации подлежит возврату частями, это указывается при размещении, а купонные платежи выплачиваются к оставшемуся номиналу облигации.

Доход, выплачиваемый по облигации, называется процентом в отличие от дивиденда, которым называется доход по акции. Он устанавливается в определенном проценте к номиналу облигации и может быть, как уже отмечалось, либо фиксированным (чаще всего), либо плавающим, меняющимся во времени.

Обычно фиксированный процентный доход по облигации выплачивается раз в полгода, в отличие от акции, для которой наиболее часто используемый период выплаты дивиденда (в мировой практике) — каждые три месяца (в противном случае рынку было бы очень сложно прогнозировать уровень дивиденда на более длительный срок).

Теоретическая цена облигации

Формула теоретической цены облигации учитывает весь полученный по ней процентный доход за все время ее обращения и возврат номинала облигации, но в виде, приведенном к текущему моменту времени:

Цоб = ∑(Пi/(1+r)i) + N/(1+r)n , (2.6)

- Цоб — теоретическая цена облигации на данный момент времени;

- Пi — процентный доход по облигации, выплачиваемый в i-ом периоде;

- N — номинал облигации, возвращаемый при окончании срока ее обращения в n-ом периоде (году);

- r — безрисковая процентная ставка доходности.

По облигациям с фиксированным доходом, процентный доход по которым выплачивается в одном и том же размере каждый год (период), общая формула цены может быть упрощена:

Цоб = П/r (1 — 1/(1+r)n) + N/(1+r)n , (2.7)

где П — фиксированный процентный доход, выплачиваемый по облигации в каждом периоде (году) (Пi = П).

Данная формула может быть еще упрощена, если n — число периодов выплаты дохода или иначе — число лет обращения облигации существенно возрастает, например, до 50-100 лет. В этом случае второе слагаемое стремится к нулю, а в первом — выражение в скобках стремится к единице. В результате получаем

Цоб = П/r . (2.8)

Легко заметить, что эта формула идентична формуле 2.2, т. е. при длительных сроках обращения и при одинаковых ежегодно выплачиваемых размерах дохода (дивиденда, процента) ценообразование акции теоретически ничем не отличается от ценообразования облигации, и лишь временные различия (различия в сроках обращения), а также нестабильный характер выплачиваемого дивиденда по обыкновенным акциям вносят различия в процесс формирования их цен.

На практике для расчетов теоретической цены облигации, так же как и акции, используется не только безрисковая ставка процента, или доходности, но и ставка с учетом того или иного уровня риска, присущего облигации. В этом смысле модели, относящиеся к цене акции, модели увязки доходности и риска вообще или факторного риска в частности, применимы и для облигационного ценообразования. Однако в силу имеющихся отличий облигаций от акций учет риска в цене облигации имеет свои особенности.

Таблица 1. Виды облигаций

| По методу обеспечения: |

|

| По сроку: |

|

| По способу погашения номинала (выкупа облигации): |

|

| По методу выплаты дохода: |

|

Основной метод оценки стоимости облигаций

Номинальная стоимость облигации (нарицательная стоимость) — величина денежной суммы, указанная на облигации, которую эмитент берет взаймы и обещает выплатить по истечении определенного срока (срока погашения).

Купонная процентная ставка — отношение суммы выплачиваемых процентов к номинальной стоимости облигации. Чем выше купонная процентная ставка, тем выше рыночная стоимость облигации.

Основные правила, которые необходимо учитывать на рынке облигаций:

- чем ближе в момент покупки облигации срок ее погашения, тем выше ее рыночная стоимость;

- чем выше доход, приносимый облигацией, тем ниже ее рыночная стоимость;

Основные обозначения:

- — текущая рыночная процентная ставка

- — купонная процентная ставка

- — номинальная стоимость облигации

- — оставшийся срок до погашения облигации

- — текущая рыночная стоимость облигации

- — купонный платеж

Формула текущей рыночной стоимости облигации Пример

Номинальная стоимость облигации , купонная процентная ставка , оставшийся срок до погашения облигации года, текущая рыночная процентная ставка . Определим текущую рыночную стоимость облигации.

Величина купонный платежей:

Рыночная стоимость облигации:

Вопрос, какую доходность облигаций считать «правильной» и на какую следует ориентироваться при выборе бумаг для своего портфеля — один из самых сложных и запутанных. Полного единства нет даже у профессионалов. И всё же попробуем разобраться простыми словами…

Прежде всего, давайте определимся с термином «доходность». Будем называть доходностью отношение полученной прибыли к начальным затратам, поделенное на число лет, за которое прибыль была получена. Чтобы получить прибыль в процентах, нужно ещё всё это умножить на 100.

Есть две группы доходности: доходность»простая» (без учета реинвестирования полученного дохода) и «сложная» (с учетом реинвестирования).

ПРОСТАЯ ДОХОДНОСТЬ

В соответствии с определением прибыли, «простая» доходность для облигации может быть рассчитана по следующей формуле:

Дп=(купонный_доход + полная_цена_продажи — полная_цена_покупки) / полная_цена_покупки / время_владения_в_годах

«полная_цена» — в рублях с учетом НКД.

Если мы собираемся держать облигацию до погашения, то рассчитать простую доходность достаточно просто, так как полная_цена_погашения будет равна номиналу облигации, а посчитать купонный доход за всё время до погашения не составит труда (достаточно просуммировать все купоны с момента покупки до момента погашения). Отметим, что для расчета простой доходности не имеет значения когда вы будете получать номинал — при окончательном погашении или частями, как в случае облигаций с амортизацией.

Давайте рассчитаем простую доходность до погашения для ОФЗ-26209 по данным от 12.12.2019.

Цена, по которой в тот день можно было купить эту бумагу, равна 104,3%. Номинал 1000 рублей. НКД равен 29,36. Комиссию брокера и биржи будем считать равной 0,06% от цены бумаги (как в ПСБ). Комиссии за депозитарные услуги не учитываем (у многих брокеров их нет или они минимальны).

Итак, за покупку бумаги нам придется заплатить (* — знак умножения).

1043 * 1,0006 +29,36 = 1072,99 рублей

Погашение произойдет за 1000 рублей (номинал)

За время до погашения будет выплачено 6 купонов по 37,9 рублей. Всего 227,4 рубля.

До погашения 951 день или 2,61 год.

Итак простая доходность выходит:

(227,4+(1000-1072,99))/1072,99/2,61 = 0,0552=5,52%

Если же вы собираетесь продать бумагу до погашения, рассчитать простую доходность уже не так просто, потому что мы не знаем цену, по которой удастся её продать. Есть несколько упрощенных моделей для расчета простой доходности:

Текущая доходность

Это простая доходность, которую вы получите, если купите облигацию и через некоторое время продадите по той же цене, по которой купили. Допустим, что мы будем покупать и продавать облигацию в день выплаты купонов. В этом случае купонный_доход будет равен купонной доходности в процентах умноженной на номинал и на число лет между датами покупки и продажи.

Дт=(купонная_доходность% * номинал * число_лет_до продажи)/(чистая_цена_покупки * число_лет_до продажи)

Для точности из числителя следовало бы ещё вычесть удвоенную комиссию брокера и биржи (за покупку и за продажу). При малых сроках между покупкой и продажей это может иметь значение.

После сокращений, получаем формулу:

Дт= купонная_доходность%/ чистая_цена_покупки%

Строго говоря, формула верна только для случая, когда покупка и продажа облигации прошли в день выплаты купонов, кроме того, она не учитывает комиссию. Да, это допущение, и полученная доходность не вполне точна. И всё же именно эту формулу принято использовать для расчета текущей доходности.

Давайте посчитаем по этой формуле текущую доходность ОФЗ-26209. Как мы помним, продается она за 104,3. Купонная доходность — 7,6%

Дт= 7,6 /104,3 =0,0729=7,29%

Текущая модифицированная доходность

Если вы собираетесь держать бумагу достаточно длительное время, то наверняка продать за ту же цену, за которую купили, у Вас не получится. Сказать заранее за какую цену удастся продать невозможно (кроме случая погашения по номиналу). Известна текущая цена, известна цена погашения (номинал). Если принять, что цена облигации меняется от текущей до номинала по линейному закону (что в реальности не так), то можно посчитать текущую модифицированную доходность.

Дтм = Дт + (номинал% — чистая_цена_покупки%) / число_лет_до_погашения

Отметим, что эта формула, так же, как формула для расчета текущей доходности является приблизительной, в которой ради простоты и удобства пожертвовано точностью. Давайте рассчитаем по этой формуле текущую модифицированную доходность до погашения для ОФЗ-26209.

Дтм = 7,29+(100-104,3)/2,61 = 5,63%

Как вы видите, расчет не вполне совпадает с тем, что мы получили выше (5,52%). Отчасти это объясняется тем, что последняя формула не учитывает комиссии брокера и биржи, отчасти — принятыми допущениями.

Итак, если Вы купили 12.12.2019 эту облигацию, будете держать её до погашения, а все купоны по ней складывать в тумбочку, то получите доходность 5,63% (а точнее — 5,52% ).

Некоторым этого достаточно. Но если вы занимаетесь реинвестированием купонов, то, естественно, за счет процентов с процентов доходность окажется несколько выше.

СЛОЖНАЯ ДОХОДНОСТЬ

Если даже при расчете простой доходности приходится прибегать к допущениям, то с расчетом сложной доходности дело обстоит ещё сложнее. Ведь, в отличие от вкладов с капитализацией, при реинвестировании получаемого купонного дохода невозможно заранее знать, какую доходность принесет эта реинвестиция. Также неизвестным остается вопрос о том, по какой цене вам удастся продать облигацию, если вы не будете дожидаться её погашения. Так что можно сказать совершенно однозначно, что точно рассчитать доходность облигации с учетом её реинвестирования заранее НЕВОЗМОЖНО. Но что же делать? Ведь необходимо иметь хотя бы какой то способ для сравнения облигаций, а ещё лучше — разных инвестиционных инструментов.

Существует множество способов оценочного расчета сложной доходности. Но стандартом «де факто», тем, что мы видим в стакане QUIK, на сайте Московской биржи или в таблицах на сайтах-агрегаторах (Rusbonds, Bonds.Finam, smart-lab и др.) стал YTM (Yield to maturity) — эффективная доходность к погашению.

Определение YTM звучит так:

Цитата

Математически доходность к погашению – это ставка, при которой текущая стоимость всех денежных потоков равна спотовой цене облигации…

Попробую проще. Представьте себе таблицу (можно ), в которой каждый купон реинвестируется по ставке YTM. Так как при первом расчете ставка ещё не известна, расчет ведется итеративным методом.

Есть ещё одна тонкость. При расчете дохода с учетом реинвестирования принято приводить доходность к определенному временному периоду, получая «эффективную» доходность. Например как сравнивать вклады с ежемесячной, ежеквартальной и с ежегодной капитализацией? Обычно в качестве «эффективной» принимают ставку вклада с ежемесячной или ежегодной капитализацией, и все прочие вклады приводят к ней (см. ).

Так вот, при расчете эффективной доходности к погашению (YTM), принимается, что реинвестирование производится по той же ставке, что сама YTM, а период реинвестирования принимается равным одному году.

Кстати, задают вопрос: «Почему у облигации с купонной доходностью 7%, которую продают за номинал (100), YTM оказывается немного больше чем 7%»? Вот именно поэтому. У облигаций обычно от 2 до 4 купонов в год, а YTM приводится к ежегодному (раз в год) реинвестированию.

Иначе говоря, YTM — это ставка по вкладу с ежегодной капитализацией, который даст точно такую же доходность, как Ваша облигация, при условии, что реинвестирование купонов пойдет по той же ставке, как YTM, что в реальности крайне маловероятно.

Важно понимать, что YTM нельзя воспринимать как какой-то гарантированный уровень доходности. Реальная доходность окажется либо выше, либо ниже рассчитанной величины YTM. YTM не более чем инструмент для сравнения облигаций.

Осталось только сказать, что YTM для ОФЗ-26209 равен 5,88%

Расчет приводить не буду, он не так прост. Если интересно разобраться более подробно — экспериментируйте с моей табличкой. Добавлю ещё, что для расчета YTM в EXCEL есть функция ЧИСТВНДОХ. Я её не использовал в своей табличке исключительно потому, что главная задача этой таблички — разобраться как эта штука рассчитывается. С ЧИСТВНДОХ проще, но менее наглядно.

И ещё одна важная мысль (спасибо, Verges, напомнил!) Когда до погашения облигации остается меньше одного купонного периода, использовать YTM нельзя, так как в реальности реинвестирования уже не происходит и методика расчета начинает сильно врать. Кстати, в методике расчета Московской биржи, для последнего периода предлагается использовать простую доходность.

В заключение, хотелось бы обратить ваше внимание на ещё одну мою статью, в которой я рассматриваю влияние на доходность таких факторов, как ликвидность, надежность и дюрация.