Содержание

- Что нужно знать о бухгалтерском учете?

- Первичная документация в бухгалтерии: что это такое?

- Требования к заполнению первичной документации в бухгалтерии

- Исправления в первичных документах

- Что такое «первичные документы»

- Разделение первичных документов по стадиям бизнеса

- Обязательные первичные документы

- Что такое первичные документы бухгалтерского учета

- Учетные регистры для первички

- Требования к первичной документации

- Первичная документация

Бухгалтерский учет — научно-организованная система, предназначенная для сбора, обработки, регистрации и анализа информации, применяемой в финансово-хозяйственной деятельности. Бухгалтерский учет отражает хозяйственные операции, выраженные в денежном эквиваленте.

Что нужно знать о бухгалтерском учете?

С помощью бухгалтерского учета отражается выполнение различных хозяйственных операций, что отражает деятельность любого предприятия, независимо от формы собственности и вида деятельности.

Совокупность данных бухгалтерии позволяет определить конечный финансовый результат работы, провести анализ и определить перспективы дальнейшей работы для повышения показателей эффективности деятельности.

Первичная документация в бухгалтерии: что это такое?

Собираются листики в «ветки» – регистры, из которых создается мощная «крона» дерева – синтетический учет по бухгалтерским счетам, а мощная зеленая крона – залог цветущего дерева, т.е. правильный и полный бухгалтерский учет на предприятии.

В каком порядке осуществляется расчёт неустойки по ставке рефинансирования, вы можете узнать в нашей новой публикации по ссылке.

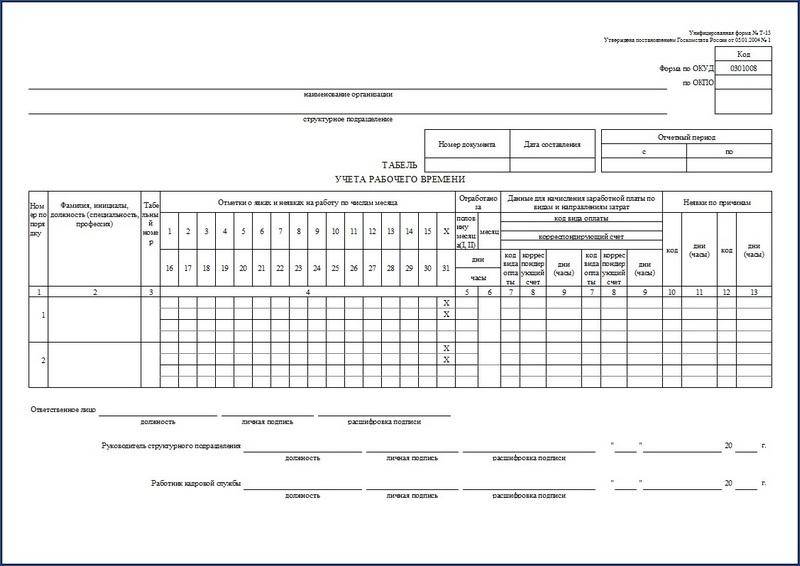

Образец первичного бухгалтерского документа – табеля учета рабочего времени.

Образец первичного бухгалтерского документа – табеля учета рабочего времени.

Что такое первичный документ в бухгалтерском учете?

Первичный документ – это типовой бланк определенного образца, заполненный в соответствии с требованиями ведения бухгалтерского учета, методическими рекомендациями статистических, налоговых, страховых, банковских и других органов.

Типовые формы первичных документов утверждают государственные органы статистики. Различные документы узкой направленности утверждаются министерствами и ведомствами по видам деятельности.

Первичные документы необходимы для оформления хозяйственных операций, они подтверждают осуществление сделки продажи-покупки, аренды, получение и расход денег,оплату поставщикам. Первичные документы – это основа бухгалтерского учета в организации.

Коэффициент оборачиваемости дебиторской задолженности: что это такое и как его рассчитать самостоятельно – узнайте по ссылке.

Требования к заполнению первичной документации в бухгалтерии

При заполнении любого документа требуется указывать информацию – реквизиты:

- название документа

- дата заполнения документа

- наименование предприятия (поставщика, подрядчика, покупателя)

- № расчетного счета, реквизиты банка (при необходимости)

- наименование хозяйственной операции, выраженной в количественном составе и денежной стоимости

- указание ф.и.о. должностных лиц, имеющих право оформлять и подписывать документ

- личная подпись каждого ответственного лица

- оттиск печати или штампа

Отсутствие записи одного из вышеперечисленных реквизитов на документе не дает право считать документ действительным.

Виды первичных документов

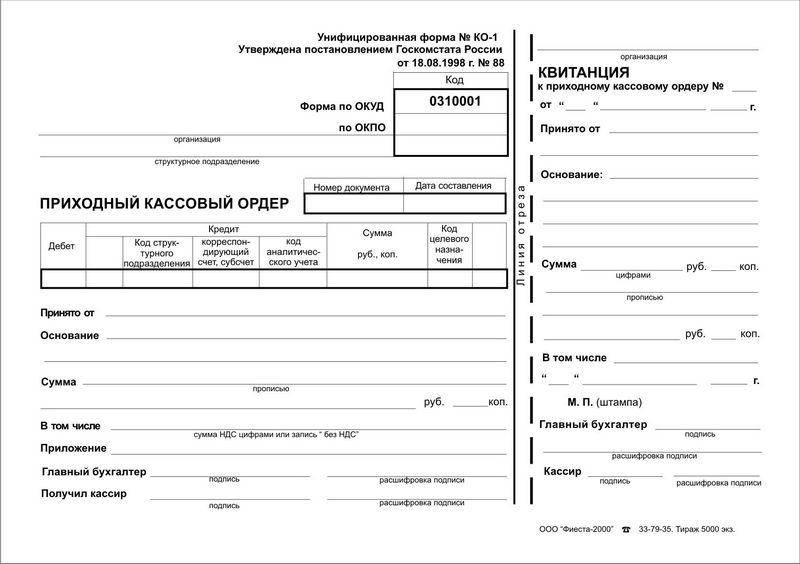

- Кассовые ордера – подтверждают движение денег в кассе предприятия.

- Банковская выписка – свидетельствует о движении денег на расчетном счете предприятия.

- Квитанции – подтверждают оплату услуг и налогов, покупку товара за наличный расчет.

- Платежное поручение – подтверждает оплату поставщикам и подрядчикам по безналичному расчету.

- Авансовый отчет – оформляется при выдаче в подотчет наличных денег.

- Товарный чек – подтверждает покупку товаров и оплату услуг. Должен соответствовать требованиям: чек должен быть выдан через электронный контрольно-кассовый аппарат, зарегистрированный в налоговой инспекции и иметь фискальный номер.

- Накладная – подтверждает отпуск товара. Указывается наименование товара, количество, цена и сумма. В бланке одной товарной накладной допускается несколько наименований товаров.

- Товарно-транспортная накладная – дает разрешение на перевозку и доставку товаров и грузов. Кроме наименования товаров, их количества, цены и суммы, в накладной указывается марка и номер автомобиля, фамилия водителя, маршрут доставки товара.

- Счет – документ с указанием банковских реквизитов поставщика или подрядчика, перечень товаров или услуг, и сумма оплаты.

Что такое балансовая стоимость основных средств? Ответ содержится в публикации по ссылке.

Образец первичного документа – кассового ордера.

Образец первичного документа – кассового ордера.

- Табель учета рабочего времени – фиксирует отработанные часы каждым сотрудником в течение месяца

- Расчетная ведомость – ведомость начисления заработной платы.

- Платежная ведомость – ведомость выдачи заработной платы.

- Расчетно-платежная ведомость – объединяет в 1 документе начисление и выдачу заработной платы, составляется на основании Табеля учета рабочего времени.

Типовые бухгалтерские первичные документы не могут изменяться по желанию руководителей предприятий.

Но каждое предприятие имеет право разработать и применять свою документацию в соответствии со спецификой деятельности.

Личные листки по учету кадров, анкеты и личные дела, также относятся к первичным кадровым документам.

Что такое рентабельность предприятия и на что влияет данный показатель, вы можете прочесть в этой статье.

Исправления в первичных документах

1. Если это не бланк строгой отчетности, то документ нужно правильно переписать, а испорченный документ уничтожить.

2. Бланк строгой отчетности перечеркнуть косой линией красного цвета из одного угля листа к другому и сделать запись «аннулировано». Испорченный бланк не уничтожать.

3. Допустимые исправления: одной тонкой линией зачеркнуть неправильную запись, сверху сделать правильную запись, рядом написать «Исправленному верить», поставить подпись должностного лица и печать предприятия.

4. Нельзя! Полностью зачеркивать или заштриховывать неправильную запись, она должна просматриваться под линией зачеркивания.

Что такое бизнес-план, для чего он нужен и как его составить самостоятельно, вы можете узнать здесь.

Образец первичного документа – товарно-транспортной накладной.

Срок хранения первичных документов

- Все документы хранятся не менее 5 лет.

- Документы по кадрам, связанные с лицевыми счетами сотрудников, начислением заработной платы, удержанием налогов и взносов в пенсионный фонд, хранятся не менее 75 лет.

- Для уничтожения документов, приказом по предприятию создается комиссия, которая оформляет уничтожение документов специальным актом.

Какая предусмотрена ответственности учредителей по долгам созданного ими юридического лица – узнайте тут.

Что такое первичные бухгалтерские документы? Ответ содержится в следующем видео:

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Что такое «первичные документы»

В федеральном законе 402-ФЗ «О бухучете» описаны все бухгалтерские и первичные документы. Они нужны, в основном, для налоговой — как документы, которые подтверждают понесенные вами расходы и правильность определения налоговой базы.

Первичные документы нужно хранить 4 года. В течение этого времени налоговая может в любой момент их запросить для проверки вас или ваших контрагентов. «Первичка» также используется в судебных процессах при спорах с контрагентами.

Документы первичного учета составляются в момент осуществления хозяйственных операций и свидетельствуют об их совершении. Список документов, сопровождающих ту или иную сделку, в зависимости от типа сделки может быть разным. Подготовкой всех необходимых первичных документов, как правило, занимается поставщик. Особое внимание нужно уделять тем документам, которые возникают в ходе сделок, где вы покупатель, потому что это ваши расходы, и поэтому вы более заинтересованы в соблюдении буквы закона, нежели ваш поставщик.

Разделение первичных документов по стадиям бизнеса

Все сделки можно разделить на 3 этапа:

Этап 1. Вы договариваетесь об условиях сделки

Этап 2. Происходит оплата по сделке

выписка с расчетного счета, если оплата была безналом, или путем эквайринга, или через платежные системы, где деньги перечисляются с вашего расчетного счета;

Этап 3. Получение товара или услуги

Обязательно нужно подтвердить, что товар действительно получен, а услуга оказана. Без этого налоговая не разрешит уменьшать налог на потраченные деньги. Подтверждают получение:

- товарная накладная — для товаров;

- товарный чек — обычно выдается в пару к кассовому чеку, или если товар продает ИП;

- акт выполненных работ/оказанных услуг.

Обязательные первичные документы

Несмотря на вариативность сделок, есть перечень обязательных документов, которые оформляются для любого вида сделки:

- договор;

- счёт;

- бланки строгой отчетности, кассовый, товарный чек;

- накладная;

- акт выполненных работ (оказанных услуг).

Договор

С клиентом при осуществлении сделки заключается договор, в котором уточняются все детали предстоящих хозяйственных операций: порядок расчетов, отгрузка товара, сроки выполнения работ или условия оказания услуг.

В договоре регламентируются права и обязанности сторон. В идеале каждая сделка должна сопровождаться отдельным договором на поставку товаров или услуг. Однако при продолжительном сотрудничестве и осуществлении однотипных операций можно заключить один общий договор. Договор оформляется в двух экземплярах с оттисками печатей и подписями каждой из сторон.

Для некоторых сделок не требуется письменная форма договора. Скажем, договор купли-продажи с момента получения покупателем кассового или товарного чека является заключенным.

Счет на оплату

Счет на оплату — это соглашение, в соответствии с которым поставщик фиксирует цену на свои товары или услуги.

Покупатель принимает условия соглашения, производя соответственную оплату. Форма счета на оплату строго не регламентирована, поэтому каждая компания имеет право разработать собственную форму этого документа. В счете можно прописать условия сделки: сроки, уведомление о предоплате, порядок оплаты и поставки и прочее.

В соответствии статьей 9-ФЗ «О бухгалтерском учете», наличие подписи директора или главного бухгалтера и печати необязательны для этого документа. Но ими не стоит пренебрегать во избежание вопросов со стороны контрагентов и государства. Счет не позволяет предъявить поставщику требования — он лишь фиксирует цену товара или услуги. При этом за покупателем остается право на требование возврата денежных средств в случае необоснованного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Эта группа первичных документов позволяет подтвердить факт оплаты приобретаемых товаров или услуг.

К платежным документам относятся товарные и кассовые чеки, БСО, платежные требования и поручения. Поручение покупатель может получить в банке, осуществив оплату безналичным платежом. Чек кассовый или товарный покупатель получает от поставщика при оплате наличными.

Товарная накладная или товарный чек

Товарные чеки, как мы уже говорили выше, оформляются при продаже товара физлицам или самими физлицами.

Накладные используются преимущественно юрлицами для оформления отпуска/продажи товаров или товарно-материальных ценностей и дальнейшего оприходования их клиентом.

Оформлять накладную следует в двух экземплярах. Первый остается у поставщика как документ, подтверждающий факт передачи товаров, а второй экземпляр передается покупателю.

Данные в накладной должны совпадать с цифрами в счете-фактуре.

Уполномоченное лицо, отвечающее за отпуск товара, должно поставить в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

Акт оказанных услуг (выполненных работ)

Акт — это двусторонний первичный документ, который подтверждает факт свершения сделки, стоимость и сроки выполнения услуг или работ.

Акт выдается исполнителем своему клиенту по итогу оказания услуг или выполненных работ. Этот первичный документ подтверждает соответствие оказанных услуг (выполненных работ) условиям заключенного договора.

Счет-фактура

Счет-фактура — документ, который нужен исключительно для того, чтобы контролировать движение НДС. Счета-фактуры обычно оформляются в пару к товарным накладным или актам. Встречаются счета-фактуры на выплаченный аванс.

Этот первичный документ строго регламентирован. Он содержит:

- информацию о суммах денежных средств;

- фактурную часть.

Счет-фактура — это основание для принятия предъявленных сумм НДС к вычету. Его обязаны выписывать все предприятия-плательщики НДС.

В последнее время популярен УПД — универсальный передаточный документ. Этот документ заменяет пару накладная + счет-фактура или акт + счет-фактура.

Ведите бизнес в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис автоматически формирует первичные документы и УПД.

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Первичные документы бухгалтерского отчета – важнейшее звено в документообороте любой компании. Без них не получится не только правильно посчитать все приходы-расходы и поступления, но и правильно посчитать (а тем более – подтвердить налоговой) отчисления в налоговую инспекцию. Какой бывает «первичка» и какие требования к ней предъявляются? Давайте разбираться.

Что такое первичные документы бухгалтерского учета

Необходимо разобраться, что вообще понимают под этим определением. Итак, первичные документы бухгалтерского учёта – это подтверждение проведенных хозяйственных сделок на предприятии, принесших какой-либо экономический эффект. Это подтверждающий документ – например, какая-нибудь накладная.

Эти документы важны не только для учета в сфере бухгалтерии. Они необходимы для соблюдения налогового законодательства и подтверждения всех проводимых операций. С помощью первичных документов можно определить объем обязательств компании перед государством. Налоговая будет требовать эти справки, чтобы проверить правильность подсчетов.

Первичные документы должны оформляться непосредственно в момент проведения операции, либо же сразу после ее окончания. Но последнее – только в том случае, если нет возможности заниматься оформлением документов в процессе.

И стоит помнить, что такие оттягивания очень не рекомендуются и позволяются только в исключительных ситуациях.

Что такое «первичка»

Таким типом документов называются те, которые подтверждают уже осуществленные действия хозяйственного характера. Например, покупку нового токарного станка. Без первичной документации, способной подтвердить то или иное действие, невозможно занести расход/доход или поступление чего-либо в книгу учета.

Первичные документы могут быть и электронными, и бумажными – разницы нет. Единственная особенность такого электронного документооборота: для подтверждения необходима электронная подпись. Впрочем, некоторые предприятия могут ограничивать использование цифровых возможностей. По условию договора или в некоторых случаях, регулируемых законом, можно требовать предоставления только бумажной «первички».

В первичном документе бухгалтерского учета обязательно должна быть вся необходимая информация для учета хозяйственной деятельности. В противном случае могут возникнуть проблемы, связанные с налоговой. Если не получится подтвердить какой-либо расход или доход – сумма вычетов может увеличиться.

Такой документ – доказательство того факта, что в хозяйстве организации было совершено какое-либо действие, повлиявшее на экономическое состояние.

Перечень документов бухгалтерского учета

Интересно, что законодательством не регламентируются конкретные документы, поэтому можно выбирать из множества приемлемых вариантов. Это позволит отрегулировать удобство ведения отчетности. Но какая «первичка» вообще бывает?

- Договор. Содержит конкретные условия хозяйственной сделки. В нем перечислены все финансовые нюансы и ответственность всех задействованных сторон за выполнение.

- Товарная накладная. Перечисление всех оказанных услуг или передаваемых товаров. Сохраняется у каждого участника сделки – нужно будет сделать копии.

- Акт приема-передачи. Подтверждает, что услуга была выполнена в полном объеме, а ее качество удовлетворяет оговоренному. Этот акт подтверждает прием выполненной работы и, соответственно, полное одобрение заказчика.

- Акт приема-передачи № ОС-1. В отличие от предыдущего документа, используется в фиксации мероприятий с вводом-выводом основных средств.

- Счет. Подтверждение готовности оплатить товар или услугу. В счете могут быть перечислены дополнительные условия и прайс на предоставляемые услуги. Также этот документ позволяет вернуть деньги.

- Расчетная ведомость. Используется при решении хозяйственных задач, связанных с персоналом. То есть в этих ведомостях учитываются все ситуации по оплате труда. В расчетную ведомость необходимо включать не только, собственно, зарплату. Но и все премии, сверхурочные, стимулирующие и прочие денежные «вливания» в работника.

- Кассовые документы. Необходимы для учета финансовых сделок по реализации товара или услуги. В эту категорию входит не только кассовая книга, но и ордеры прихода-расхода.

Естественно, все эти документы оформляются по-разному в зависимости от установленных правил и порядков. Основные правила определены, и их необходимо придерживаться при создании первички.

Классификация документов «первички»

Существует несколько способов разделения бухгалтерской документации по категориям. Это заметно упрощает определение и непосредственно документооборот Группировка происходит по определенным принципам и особенностям.

Итак, первичные документы подразделяются:

- По назначению. Выделяются распорядительные – доверенности и платежные поручения; исполнительные/оправдательные – платежные ведомости и акты выполненных работ; документы бухгалтерского оформления – ведомости, расчеты и справки; комбинированные – кассовые ордеры, авансовые отчеты и требования; и бланки строгой отчетности – абонементы, квитанционные книжки и так далее.

- По объему содержания данных. Включены собственно первичные документы – кассовые ордеры и чеки; и сводные первичные документы – кассовые отчеты за определенный период и ведомости.

- По способу отражения хозяйственных операций. Выделяются разовые – кассовые отчеты; и накопительные – ведомости и лимитно-заборные карты.

- По месту составления. Разделены на внутренние (все, оформляемые организацией) и внешние (полученные от поставщиков, аутсорсеров и так далее).

Эта исчерпывающая классификация отражает практически все первичные документы, с которыми может столкнуться бухгалтерия при оформлении отчетности.

Учетные регистры для первички

Каждый поступивший в бухгалтерию первичный документ должен быть поставлен на учет. Поэтому существуют специальные учетные регистры. Это специальные счетные таблицы, сделанные по определенной форме. Они необходимы, чтобы собрать информацию о хозяйственных операциях на счетах и не запутаться в куче справок, накладных и так далее.

Учетные регистры бывают разные. Как правило, их подразделяют на следующие категории:

- По назначению. Сюда входят хронологические (записываются документы по мере их появления), систематические (первичка записывается с учетом ее группировочных признаков). Комбинация этих двух типов называется синхронистическими регистрами – в идеале именно их и должна делать бухгалтерия.

- По обобщению данных. В эту категорию попадают интегрированные (от частного к общему) и дифференцированные (от общего к частному) регистры.

- По внешнему виду. Все очень просто – разделяются по физической форме регистра. Он может быть в виде карточки, книжки, электронного носителя и так далее.

Правильное ведение учетных регистров заметно упростит задачу и предохранит от множества проблем.

Требования к первичной документации

Поскольку первичка является важной частью бухгалтерского документооборота, необходимо внимательнейшим образом относиться к ее ведению и заполнению. Существуют определенные требования, нормы и стандарты, которых придется придерживаться.

Что должно быть в первичке

Первичные бухгалтерские документы должны создаваться по определенным стандартам, чтобы налоговая без проблем приняла их, и в дальнейшем ни у кого не возникало проблем. Поэтому в первичке обязательно нужно указать следующую информацию:

- Название конкретного документа.

- Дата составления.

- Название субъекта, который (или от имени которого) проводится то или иное действие.

- В чем суть хозяйственной операции.

- Измерители хозяйственной операции. Бывают денежные либо натуральные. Если натуральные – надо указать, чем измеряется.

- Лица, ответственные за правильное проведение операции и подготовку документов по ней. Обязательно указывать должности.

- Подписи фигурантов, их ФИО и другой информации, которая поможет идентифицировать их.

Наличие всех этих данных необходимо не только для подтверждения, что операция действительно проводилась. Информация, указанная в документе, позволит в случае необходимости сверить все показатели, обратиться к действующим лицам и уточнить некоторые моменты.

Правила оформления первичной документации

Важно помнить, что при создании подобных документов недостаточно просто учесть данные, которые она должна нести. Нормами установлены определенные правила ведения и создания таких бумаг. Если они будут нарушены, или у налоговых инспекторов возникнут сомнения – придется не просто переделать документ, но и заплатить крупный штраф. Особенно если нарушение – не первое.

Итак, каких рекомендаций необходимо придерживаться, чтобы не вызвать гнев налоговой:

- Писать строго без ошибок (в том числе и пунктуационных) и помарок. Не допускать опечатки в электронных документах.

- Использовать можно любые ручки. Но желательно подобрать такие, которые не будут мазать при написании – это разведет грязь на бумаге, что недопустимо.

- Составлять документы нужно уже в случае предположений, что какая-то хозяйственная операция будет произведена. В крайнем случае (что очень не рекомендуется) можно составить и оформить первичку сразу после операции.

- Абсолютно все расчетные данные, представленные в цифровой форме, необходимо дублировать прописью.

- Если каких-то данных для заполнения реквизитов в бланке первички нет, необходимо поставить там прочерк. Пустые строки оставлять категорически запрещено.

Важно помнить, что чем ответственней бухгалтер будет относиться к заполнению первичных документов, тем меньше в будущем у организации будет проблем.

Что делать, если ошибка уже допущена?

В ситуации, когда необходимо подправить тот или иной первичный документ, необходимо знать, что можно и нельзя делать. Итак, при исправлении ошибок можно:

- Зачеркнуть неверные данные и указать правильные рядом. Обязательно поставить подпись человека, который поправил информацию, а также указание «Исправленному верить» и конкретная дата, когда была внесена правка.

- Сделать дополнительные записи. Применяется, если суммарные значения сделок были оформлены, но в результате оказались несколько выше. В таком случае необходимо остатки записать в новый документ и учесть их в текущем либо следующем отчетном периоде.

- Провести сторнирование. То есть исправить запись с применением отрицательных значений: прописать неверные данные красной пастой, после чего указать рядом правильные.

Первичная документация

«Первичка», или первичные документы бухучета: как их составить и исправить

Для чего нужны первичные документы

Общим термином «первичные документы» принято называть любые документы, которые подтверждают осуществленные налогоплательщиком сделки. В данном случае речь идет о сделках, связанных с хозяйственной деятельностью организации и имеющих определенный экономический эффект. Под первичными документами понимается как бухгалтерская «первичка», так и документы, необходимые для налоговых целей (то есть для подтверждения расходов, вычетов, льгот и т.п.).

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Непосредственно для целей бухгалтерского учета используется более узкое понятие «первичный учетный документ». Именно такая формулировка содержится в статье 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете». В данной норме сказано, что первичный учетный документ необходимо составлять на каждый факт хозяйственной жизни организации непосредственно при его совершении, а если это невозможно, то сразу после его окончания. Для указанных целей под фактом хозяйственной жизни понимается сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение компании, финансовый результат ее деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона о бухучете).

Далее в Законе о бухучете говорится, что первичный учетный документ может быть составлен как на бумажном носителе, так и в электронной форме (п. 5 ст. 9 Закона о бухучете). Здесь же приводятся обязательные реквизиты, которые должны быть в каждом таком документе (п. 2 ст. 9 Закона о бухучете). Кроме этого, указывается, что первичный учетный документ является основанием для отображения содержащихся в нем данных в регистрах бухгалтерского учета (п. 3 ст. 9 Закона о бухучете).

При этом первичный учетный документ может также подтверждать расходы для налоговых целей. Ведь в пункте 1 статьи 252 НК РФ (который применяется при УСН на основании п. 2 ст. 346.16 НК РФ) сказано, что каждый расход должен быть подтвержден документами, оформленными в соответствии с законодательством Российской Федерации. Закон о бухучете является частью законодательства РФ. А значит, первичный учетный документ, оформленный по правилам статьи 9 Закона о бухучете, может стать основанием для формирования налоговых регистров. При этом чиновники не возражают против того, чтобы бухгалтерская «первичка», подтверждающая расходы, была составлена в электронном виде (письма ФНС России от 06.02.14 № ГД-4-3/1984@ и Минфина России от 13.09.18 № 03-03-06/1/65618).

Бесплатно обмениваться с контрагентами юридически значимой «первичкой» через интернет

Обязательные реквизиты бухгалтерской «первички»

Теперь перейдем к нюансам оформления первичной учетной документации. Как уже говорилось, в пункте 2 статьи 9 Закона о бухучете содержится перечень обязательных реквизитов бухгалтерской «первички». Отсутствие хотя бы одного из них лишает документ статуса первичного учетного документа. Поэтому важно отслеживать наличие в документе всех обязательных пунктов. Чтобы это было проще сделать, в документе следует выделить три части: вводную, содержательную и заключительную. Каждую часть нужно проверить отдельно.

Так, во вводной части бухгалтерской «первички» должны быть указаны следующие сведения: наименование и дата составления документа, а также наименование лица (организации или ИП), от имени которого составлен документ.

Далее следует содержательная часть первичного учетного документа. В ней необходимо отразить суть факта хозяйственной жизни (выплата или прием денег, передача или прием имущества и т.п.) и привести соответствующие измерители (натуральные или денежные). При этом обязательно следует указать единицы измерения (рубли, доллары США, килограммы, тонны, штуки и т.п.).

Наконец, в заключительной части «первички» нужно отразить данные ответственного лица. А именно: наименование должности, фамилию и инициалы лица, совершившего сделку, операцию и ответственного за ее оформление, либо лица, ответственного за оформление свершившегося события. Завершается оформление первичного учетного документа проставлением подписи ответственного лица. Если ответственных лиц несколько, то должны быть указаны данные все этих лиц и проставлены их подписи.

Формировать накладные, акты, счета-фактуры и вести бухгалтерию в веб-сервисе для ИП

По правилам пункта 4 статьи 9 Закона о бухучете, формы первичных учетных документов, которые применяются организацией, утверждает непосредственно ее руководитель (за исключением организаций государственного сектора). Требования об обязательном применении унифицированных форм в Законе о бухучете больше нет.

Таким образом, в каждой организации необходимо определить перечень первичной учетной документации, а затем приказом по компании утвердить формы этих документов. Формы «первички» можно разработать полностью самостоятельно («с нуля»), а можно взять за основу соответствующие унифицированные формы. Также не запрещено указать в приказе, что в компании будет применяться та или иная унифицированная форма без каких-либо изменений или дополнений.

В одной и той же организации допустимо использовать все вышеперечисленные варианты (например, можно прописать, что какие-то документы будут оформляться по «своим» формам, а остальные — по унифицированным). Главное, чтобы соблюдались два условия. Первое: формы «первички должны быть утверждены руководителем организации. И второе: в каждой утвержденной форме должны содержаться все обязательные реквизиты первичного учетного документа. Заметим, что в форме документа могут быть отражены только лишь обязательные реквизиты, либо обязательные и дополнительные реквизиты (письмо Минфина России от 04.02.15 № 03-03-10/4547, доведено до налоговых органов письмом ФНС России от 12.02.15 № ГД-4-3/2104@; см. «Минфин напомнил основные требования к первичным учетным документам»).

Однако в некоторых случаях использовать самостоятельно разработанные формы первичной документации не получится. Например, обязательными к применению остаются формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании (информация Минфина России от 04.12.12 № ПЗ-10/2012). В частности, только по унифицированным формам можно создавать приходные и расходные кассовые ордера (КО-1 и КО-2), кассовую книгу (КО-4), книгу учета принятых и выданных кассиром денежных средств (КО-5), а также расчетно-платежные и платежные ведомости (Т-49 и Т-53).

Бесплатно вести кассовую книгу в электронном виде

Счет-фактура и договор: являются ли они «первичкой»?

Отдельно остановимся на документах, которые часто относят к первичным учетным документам, хотя на самом деле они таковыми не являются. Речь идет о счетах-фактурах и договорах.

Как известно, счет-фактура необходим для вычета НДС (п. 1 ст. 169 НК РФ). Соответственно, цель создания этого документа не соответствует цели составления бухгалтерской «первички». Счет-фактура не является основанием для отражения каких-либо данных в регистрах бухгалтерского учета. Также нужно учитывать, что счет-фактура составляется не во время совершения хозяйственной операции и даже не сразу после ее завершения, а в течение пяти календарных дней с даты отгрузки товаров (сдачи работ, услуг) либо с даты получения аванса (п. 3 ст. 168 НК РФ).

Сформировать накладные и счета‑фактуры в веб‑сервисе для ведения учета и сдачи отчетности

Но в то же время реквизиты отгрузочного счета-фактуры во многом совпадают с реквизитами первичного документа на передачу покупателю (заказчику) товаров (работ, услуг). Поэтому ФНС России разработала универсальный передаточный документ, в котором помимо сведений из счета-фактуры есть дополнительные реквизиты, характерные для первичного учетного документа (приложение № 2 к письму ФНС России от 21.10.13 № ММВ-20-3/96@). Руководствуясь правилами Закона о бухучете, универсальный передаточный документ следует составить во время совершения операции или сразу после ее завершения. Только в этом случае УПД, содержащий в себе показатели счета-фактуры, будет расцениваться как первичный учетный документ. Обычный счет-фактура к «первичке» не относится.

Бесплатно обмениваться с контрагентами УПД и счетами‑фактурами через интернет

Аналогичная ситуация и с договором — сам по себе он не является первичным документом для целей бухгалтерского учета. Ведь договор — это всего лишь перечень обязательств сторон. Факт заключения договора, как правило, не подтверждает совершение хозяйственной операции, а говорит лишь о намерениях сторон совершить такую операцию.

Другими словами, договор является документом бухгалтерского учета, который фиксирует возникновение, изменение и прекращение обязательств (п. 3 ст. 5 Закона о бухучете), но не фиксирует факт хозяйственной жизни и его содержание (п. 1 ст. 5 Закона о бухучете). В связи с этим, он не может быть признан первичным учетным документом. Поэтому одного договора, подписанного сторонами, недостаточно для отражения в бухгалтерском учете хозяйственных операций.

Бесплатно составлять договоры в Контур.Эльбе по готовым шаблонам

В то же время договор может быть признан первичным учетным документом, если он составлен непосредственно при совершении хозяйственной операции, содержит все необходимые реквизиты «первички» и утвержден в качестве таковой руководителем организации. В частности, договор может считаться первичным учетным документом, если он составлен не в виде единого документа, подписанного сторонами, а в виде счета на оплату (инвойса), которым оформляется уже свершившийся факт хозяйственной жизни (продажа товара, выполнение работы, оказание услуги). Это вывод подтверждается в Рекомендациях по проведению годовой бухгалтерской отчетности организаций за 2018 год, приведенных в приложении к письму Минфина России от 21.01.19 № 07-04-09/2654.

Таким образом, счет на оплату (инвойс), направляемый покупателю после отгрузки товара, можно расценивать как первичный документ бухгалтерского учета, если в нем есть все реквизиты, предусмотренные Законом о бухучете, и форма счета (инвойса) утверждена руководителем организации в качестве «первички». Также см. «Минфин сообщил, обязательно ли составлять акт приема-передачи оказанных услуг».

Как исправлять «первичку»

Как быть, если при составлении первичного учетного документа была допущена ошибка? Как правильно внести изменения в документ?

Прежде всего, бухгалтеру нужно помнить, что есть группа «первички», которую в принципе нельзя исправлять. Речь идет о кассовых и банковских документах (приходные и расходные ордера, платежные поручения и т.п.). Запрет на изменение этих документов установлен в пункте 4.7 Указания ЦБ РФ от 11.03.14 № 3210-У и в пункте 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.98 № 34н).

Обратите внимание: при заполнении платежек на уплату налогов или взносов ошибок можно избежать, если формировать платежки автоматически. Некоторые веб-сервисы для сдачи отчетности (например, «Контур.Экстерн») позволяют сформировать платежку в один клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые обновления — реквизиты получателя и отправителя, актуальные КБК, коды для статуса плательщика — своевременно устанавливаются в сервисе без участия пользователя. При заполнении платежки все актуальные значения подставляются автоматически.

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет

Также не допускается внесение исправлений в бланки строгой отчетности, выдаваемые вместо чеков ККТ. Об этом сказано в пункте 10 Положения о порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (утв. постановлением Правительства РФ от 06.05.08 № 359).

Соответственно, если в любом из указанных документов была допущена ошибка, то испорченный документ к исполнению не принимается. Взамен него необходимо составить новый первичный учетный документ. При этом в отношении БСО установлено дополнительное требование: «бракованный» бланк следует перечеркнуть и подшить в книгу учета бланков за день заполнения.

Отдельно отметим, что авансовый отчет и кассовая книга не являются кассовыми документами. Поэтому на них запрет на внесение исправлений не распространяется.

Ошибка, допущенная в авансовом отчете, кассовой книге или любых других первичных бухгалтерских документах (за исключением тех, о которых было сказано выше), должна исправляться с сохранением документа (его реквизитов). Полностью заменить испорченный документ на новый в этих случаях уже нельзя (письмо Минфина России от 23.10.17 № 03-03-10/69280; см. «Минфин: первичный документ, составленный с ошибкой, нельзя заменять новым документом»). Исправление ошибок возможно двумя способами.

Первый вариант прямо зафиксирован в законодательстве и предполагает внесение исправлений непосредственно в сам первичный документ. Неправильные данные зачеркиваются одной чертой и отдельно вписываются верные. Затем ставится дата, делается надпись «Исправлено» и проставляются подписи тех же лиц, что изначально подписали документ, с указанием их фамилий и инициалов (п. 7 ст. 9 Закона о бухучете, п. 16 Положения по ведению бухучета).

Обратите внимание: если «первичка» была составлена в нескольких экземплярах (например, один экземпляр для организации, а другой — для ее контрагента), то исправления в вышеуказанном порядке нужно внести в каждый экземпляр. Без этого изменения не будут иметь законной силы (постановление Первого арбитражного апелляционного суда от 30.06.15 по делу № А43-27322/2014).

Второй способ предложен в письмах ФНС России от 05.03.18 № СД-4-3/4226@ и от 23.03.18 № СД-4-3/5412@, Минфина России от 22.01.16 № 07-01-09/2235. Чиновники рекомендуют не вносить изменения в первоначальный вариант документа, а составить исправленный первичный документ с тем же номером и датой, что и ошибочный документ. При этом обязательно нужно указать, что документ является исправленным, а также зафиксировать порядковый номер исправления и его дату. То есть в исправленном первичном документе должна присутствовать строка «Исправление № ___ от «__» ________20__ г.» (это отличит его от нового документа, составленного взамен ошибочного, ведь, как было сказано выше, в описанной ситуации это недопустимо). Как отмечают чиновники, такой вариант корректировки документа оптимален для электронной «первички».

И в заключение отметим, что несущественные ошибки и опечатки, обнаруженные в первичных документах, можно вообще не исправлять. К таким ошибкам относятся те, которые не препятствуют идентификации сторон операции и ее основных условий: наименования товара, работ или услуг, стоимости, количества и т.д. (письмо Минфина России от 04.02.15 № 03-03-10/4547, доведено до налоговых органов письмом ФНС России от 12.02.15 № ГД-4-3/2104@).

Виды бухгалтерских документов и их назначение

Понятие «Бухгалтерский документ», сущность и назначение.

Документальное подтверждение бухгалтерских операций это один из главных этапов учетных работ. Сведения о фактах совершения операции, либо о получении разрешения на ее совершение может быть отражено на различных носителях, однако ни одна хозяйственная операция не должна быть зафиксирована в бухгалтерском учете без оформления ее соответствующим документом.

Бухгалтерский документ – это оформленное в письменном виде подтверждение самого факта совершения хозяйственной операции, либо доказательство о получении разрешения на осуществление данной операции.

Бухгалтерские документы, используемые в учете, различны по своей природе, при этом каждый документ включает в себя ряд показателей. Подобные показатели, содержащие в себе сведения о хозяйственной операции, называются реквизитами. Все реквизиты классифицируются как:

- постоянные и переменные;

- обязательные и дополнительные.

Постоянные и переменные реквизиты отличаются друг от друга тем, что постоянные реквизиты применяются в одной организации длительный период времени (название организации, ее юридический адрес, реквизиты банка и т.д.). Переменные реквизиты определяются сущностью хозяйственной операции (кол-во поступивших материалов в накладной, наименование отпущенной в производство продукции и т.д.).

Обязательные реквизиты должны содержаться в каждом бухгалтерском документе (название документа – ПКО, РКО, накладная; содержание операции; подписи; дата, номер документа; наименование предприятия и т.д.). Состав обязательных реквизитов утвержден в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

Руководящий состав организации утверждает приказом перечень лиц, наделенных правом подписи первичных документов. Денежные, а также расчетные документы подлежат обязательному подписанию директором и главным бухгалтером.

Дополнительные реквизиты зависят от содержания хозяйственной операции и назначения документа (номер телефона, основание для совершения операции, ФИО исполнителя, отметка о получении и т.д.).

Системное расположение реквизитов в бухгалтерском документе является структурой документа. Структура может иметь следующие формы: анкетная, табличная, комбинированная.

Бухгалтерский документ с анкетной структурой характеризуется расположением реквизитов как в стандартной анкете (вопрос и ответ). Реквизиты в документах с табличной структурой заполняются в виде таблицы. Комбинированная структура в бухгалтерских документах определяется расположением ряда реквизитов как в анкете, а ряд по табличной структуре.

Госкомстат России по согласованию с заинтересованными органами исполнительной власти (Министерство экономики РФ, Министерство финансов РФ и др.) утверждают унифицированные формы бухгалтерских документов. Документы, по которым утверждены унифицированные формы обязаны оформляться в соответствии с ними. Данные формы имеют определенные требования к оформлению бухгалтерского документа, а также каждый документ имеет свое кодовое обозначение (общесоюзный классификатор управленческой документации (ОКУД)). Документы, не имеющие унифицированной формы, обязаны быть утверждены в учетной политике организации.

Виды документов, используемых в бухгалтерском учете.

Документы бухгалтерского учета классифицируются по ряду признаков.

Схема классификации бухгалтерских документов.

По назначению

- распорядительные (организационно-распорядительные) документы – это документы, отражающие в себе поручение, разрешение на совершение хозяйственной операции. Данные документы являются основанием для совершения операции, но не подтверждают факт ее осуществление, в связи с чем не отражаются в бухгалтерских регистрах. (приказ об оформлении на работу, доверенность, приказ о предоставлении отпуска и т.д.).

- оправдательные (исполнительные) документы – оформляются по факту совершения хозяйственной операции и являются первичным источником для составления бухгалтерских записей в учетных регистрах (ПКО, накладные, акты выполненных работ и т. д.).

- документы бухгалтерского оформления – данные документы оформляются бухгалтером и играют вспомогательную роль в бухгалтерии (распределение ОПР и ОХР и др.). Они также могут составляться на те хозяйственные операции, на которые нет других подтверждающих документов, так, например, справка о сторнировании бухгалтерской записи.

- комбинированные документы – само название данных документов говорит за себя. Они содержат как характерные отличия распорядительных документов, так и оправдательных (лимитно–заборная карта, РКО и т.д.). Так лимитно-заборная карта включает в себя разрешение на отпуск материалов, а после этого и подтверждение того, что материалы выписаны в производство.

По времени составления

- первичные документы –данные документы оформляются в момент происхождения операции и подтверждают факт ее совершения (кассовые чеки, РКО, ПКО, акт выполненных работ и т.д.).

- сводные документы – систематизируют информацию первичных документов, обобщают ее, подводят итоги за определенный период (РПВ, кассовая книга и т.д.).

По объему информации

- разовые документы – отражают в себе информацию о совершении одной хозяйственной операции (ПКО, РКО и т.д.).

- накопительные документы – это документы, состоящие из перечня однородных операций за конкретный период времени (журнал учета ПКО, РКО).

По месту составления

- внутренние документы – используются и оформляются во внутреннем документообороте организации (рабочие наряды, накладные).

- внешние документы – поступающие в организацию со стороны от физических и юридических лиц (платежные поручения).

По структуре

- анкетные документы – структура документа характерна для типичной анкеты.

- табличные документы – расположение реквизитов представлено в форме таблицы.

- комбинированные документы – включают в себя элементы анкетной и табличной структуры.

Требования, предъявляемые к оформлению и содержанию информации в бухгалтерских документах.

Записи в бухгалтерских документах должны быть понятны для чтения и разборчивы, делаются данные записи с использованием компьютерной техники, шариковых ручек, чернил и пишущих машин, если где-то они еще остались. Применять стирающиеся ручки или простой карандаш категорически запрещено, также необходимо прочеркнуть пустые строки, во избежание возможности вносить дополнительные записи.

Первичные бухгалтерские документы оформляются непосредственно в момент совершения хозяйственной операции, либо после ее совершения.

Также в документе должны быть проставлены подписи лиц уполномоченных на подписание данного документа и лица несущего ответственность за его составление. Первичный документ составляется в нескольких экземплярах для всех участников хозяйственной операции.

Не допускается при оформлении первичных документов: использование корректирующих жидкостей, подчисток, помарок и иных исправлений, кроме оговорённых.

Оговоренные исправления должны быть в обязательном порядке согласованы со всеми участниками хозяйственной операции и подтверждены подписями с проставлением даты внесения изменений. Однако есть и такие документы в которых исправления не допускаются, так, например, банковские и кассовые документы.

Документооборот на предприятии и его основы.

Документооборот – это система движения документов на предприятии с момента их создания (оформления), либо получения со стороны от физических и юридических лиц, до момента передачи в архив.

Система документооборота на предприятии осуществляется в соответствии с графиком. По каждому документу документооборот может оформляться в виде инструкций, схем, таблиц.

График документооборота определяет порядок формирования первичных документов, оформления и передачи их для осуществления определенных записей в бухгалтерском учете. Ответственность за соблюдение сроков и оформление несут лица составившие и подписавшие его.

Документооборот по отдельным видам документов устанавливается федеральными органами исполнительной власти РФ (например, по денежным).

Бухгалтерские документы, такие как бухгалтерская отчетность, регистры бухгалтерского учета, первичные документы подлежат обязательному хранению, в соответствии со ст. 29 ФЗ «О бухгалтерском учете» №402-ФЗ от 06.12.2011г. Хранению документы подлежат в течении сроков, определенных правилами государственного архивного дела, но не меньше 5 лет после отчетного периода.

Изъяты из архива документы могут быть только налоговой инспекцией и налоговой полицией, органами дознания, органами прокуратуры и предварительного следствия, судами на основании и в соответствии с законодательством Российской Федерации.

Новый закон о бухучете: какие первичные учетные документы можно использовать

Формы первичных документов можно разработать самостоятельно

Если старый закон о бухучете разрешал принимать в работу только унифицированные документы, форма которых утверждена Госкомстатом, то теперь следует пользоваться формами, которые разрабатывает сама организация и утверждает ее руководитель.

Эти формы можно разработать самостоятельно, а можно использовать и унифицированные, предварительно проверив наличие в них всех обязательных реквизитов, установленных новым законом.

Обязательные формы: кассовые документы

Однако из этого правила существует ряд исключений.

Во-первых, для организаций государственного сектора формы первичных учетных документов устанавливаются в соответствии с бюджетным законодательством Российской Федерации. В настоящее время действуют, например, формы, утвержденные приказом Минфина России от 15.12.10 № 173н. Вряд ли стоит ожидать их отмены или внесения в них существенных изменений. Так что бюджетники по-прежнему должны использовать старые формы.

Во-вторых, если органами власти утверждены обязательные к применению первичные документы, то их тоже надо применять, как и прежде.

Классический пример таких обязательных документов можно найти в положении ЦБ РФ от 12.10.11 № 373-П, которое посвящено кассовой дисциплине. Это положение напрямую обязывает все организации и индивидуальных предпринимателей использовать при оформлении кассовых операций унифицированные первичные документы. Приведены их названия и цифровые коды, которые соответствуют Общероссийскому классификатору управленческой документации ОК 011-93.

Итак, обязательны к применению практически все первичные кассовые документы, утвержденные постановлением Госкомстата России от 18.08.98 № 88:

— КО-1 «приходный кассовый ордер» — код 0310001;

— КО-2 «расходный кассовый ордер» — код 0310002;

— КО-4 «кассовая книга» — код 0310004;

— КО-5 «книга учета принятых и выданных кассиром денежных средств» — код 0310005.

Кроме того, обязательными являются две формы из альбома унифицированных форм по учету заработной платы, утвержденных постановлением Госкомстата России от 05.01.04 № 1:

— Т-49 «расчетно-платежная ведомость» — код 0301009;

— Т-53 «платежная ведомость» — код 0301011.

Обязательные формы: перевозочные документы

Нельзя забывать и про другие документы, утвержденные к обязательному применению.

Это, в частности, транспортная накладная, утвержденная постановлением Правительства от 30.12.11 № 1208. Кроме того, обязательными являются железнодорожные перевозочные документы, которые утверждены тремя приказами МПС РФ от 18.06.03: № 30, № 32 и № 39.

Есть обязательные документы и в других сферах деятельности. Так что, перед тем, как разработать и утвердить свою форму первичного учетного документа, убедитесь, что аналогичной обязательной к применению формы не существует.

Процедура утверждения форм первички

Документы, применяемые организацией для учета фактов своей хозяйственной жизни, должны быть утверждены руководителем организации. При этом руководитель должен утвердить еще и перечень должностных лиц, имеющих право подписи этих первичных учетных документов.

Если в организации решили использовать привычные унифицированные формы, их надо всё равно утвердить в качестве применяемых организацией первичных учетных документов. Видимо, большое количество организаций так и поступят, тем более что большинство популярных бухгалтерских программ уже настроено на применение старых унифицированных форм.

В связи с этим, очень часто звучит вопрос, надо ли убирать из утверждаемого образца слова «унифицированная форма». Считаю, что если организация утвердит первичный документ с такой надписью, это никак не вступит в противоречие с новым законом.

Главное, чтобы этот документ имел все необходимые реквизиты и был утвержден руководителем организации.

Часто спрашивают, будет ли являться легитимным первичный учетный документ, на котором совсем не будет указано, кем и когда он утвержден, то есть не будет имени руководителя организации и даты утверждения. На мой взгляд, это уже явно излишние опасения. Отразите эти сведения на бланке — хорошо, не отразите — тоже нормально. Данные сведения не являются обязательным реквизитом.

ТОРГ-12: быть или не быть

Самые большие споры о том, должна ли сохраниться в «унифицированном» виде самая известная накладная ТОРГ-12.

Сразу надо заявить — этот первичный документ перестал быть обязательным. Его можно применять, но только на добровольной основе. Отношение к этому популярному ранее документу диаметрально противоположное. От «самый неудобный документ» до «лучше не придумаешь».

Думаю, что те продавцы, кому ТОРГ-12 не нравится, уже придумали и утвердили товарную накладную в той форме, какая для них будет наиболее удобной. Другие, возможно, просто убрали из накладной всё лишнее, что им мешало. А большинство, наверное, оставит всё как есть, утвердив ТОРГ-12 в качестве своего первичного учетного документа. Пока разработчики какой-нибудь бухгалтерской программы не предложат им другую форму.

Какие обязательные реквизиты должен содержать первичный учетный документ

Перечень обязательных реквизитов первичного учетного документа установлен в статье 9 нового закона. Этот перечень включает в себя:

1) наименование документа;

2) дату его составления;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения этого факта с указанием единиц измерения;

6) наименование должности лиц, совершивших сделку или операцию, и ответственных за правильность ее оформления, либо за правильность оформления свершившегося события;

7) подписи этих лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

В целом этот перечень идентичен прежнему.

Небольшие отличия связаны с изменением терминологии: «хозяйственную операцию» заменили на более широкое понятие «факт хозяйственной жизни». Это означает, что оформлять документами нужно не только действия самой организации — сделку или операцию, но и другие события, которые происходят помимо воли должностных лиц организации, но способны оказать влияние на ее финансовое положение или финансовый результат ее деятельности.

Уточнили требования в отношении величины измерения факта хозяйственной жизни. Поскольку применена формулировка с использованием союзов «и (или)», можно сделать вывод, что допустимо указывать, как натуральное и денежное измерения одновременно, так и только одно из них: или натуральное, или денежное. Честно говоря, это тоже не новость — и раньше первичные документы вполне могли обходиться только одним измерением. Так, документы по кассовым операциям имеют, как правило, только денежные измерители, а некоторые документы складского учета — только натуральные.

Еще одно отличие связано с расшифровкой подписей должностных лиц. Новый закон предписывает указывать фамилию и инициалы должностных лиц, тогда как старый ограничивался только личной подписью. Правда, требование о расшифровке подписи существовало и раньше — в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

Когда должен быть составлен первичный учетный документ

В статье 9 Закона № 402-ФЗ применена более короткая формулировка, которая при этом не намного отличается от предыдущей: «Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания».

Похожая формулировка была и в старом законе, но, тем не менее, сложилась устойчивая практика, когда первичный учетный документ составляется не сразу, а спустя время.

Например, организация осуществляет поставку продукции в адрес одного покупателя несколькими отгрузками. Ждет подтверждения от покупателя о приемке и только тогда составляет общую накладную ТОРГ-12 с согласованными цифрами.

Такой подход может считаться законным только в одном случае. Когда отпуск товара у поставщика учитывается другими (внутренними) первичными документами. И покупатель приходует к себе товар на основании своих приемных актов. В этом случае итоговая накладная, хоть и является документом по сделке, но не будет считаться «первичным учетным».

Конечно, когда итоговая накладная составляется на бумаге, можно поставить дату и задним числом. Поэтому такая практика и не имеет большого противодействия со стороны контролирующих органов. Но в последнее время вопрос стал обостряться в связи с использованием электронных первичных документов. Ведь там дата документа фиксируется независимым посредником — оператором электронного документооборота. И тут накладная, подписанная и отправленная через неделю после отгрузки товара, уже не может найти одобрения у налоговиков.

Исправление ошибок в первичных документах

Когда сопоставляешь нормы старого и нового законов о бухгалтерском учете, сразу обращаешь, что в новом тексте нет запрета на исправление кассовых и банковских документов. Но это вовсе не означает, что введено послабление для бухгалтеров. Речь только о наведении порядка в субординации между нормативными актами.

Ведь наличный и безналичный оборот регулируются другими законами, вот им на откуп и отдали регулирование документооборота по кассе и банку. В законе о бухучете оставили лишь хорошо знакомую всем фразу «если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета».

Таким актом, в частности, является упомянутое нами выше Положение ЦБ РФ № 373-П, где написано, что исправлять кассовые документы нельзя.

Что касается других первичных документов, то их исправлять можно. При этом необходимо поставить дату исправления и подписи лиц, заверявших эти документы изначально, с указанием фамилий и инициалов.

До сих пор, если требовалось снять с компании вычет по НДС, палочкой-выручалочкой для налоговиков служили счета-фактуры, оформленные с ошибками (действительными или мнимыми). Теперь это звание, похоже, переходит к первичным бухгалтерским документам. Ирина Петухова, эксперт «УНП»

До сих пор, если требовалось снять с компании вычет по НДС, палочкой-выручалочкой для налоговиков служили счета-фактуры, оформленные с ошибками (действительными или мнимыми). Теперь это звание, похоже, переходит к первичным бухгалтерским документам.

О том, что налоговики при проверках по НДС первичным бухгалтерским документам стали уделять внимание, сравнимое с вниманием к счетам-фактурам, свидетельствуют редакционная почта, сообщения бухгалтерских интернет-форумов, вопросы на семинарах и т. д. До сих пор «первичка» считалась епархией относительно лояльного к налогоплательщикам Минфина России и абсолютно безобидного Госкомстата. В налоговой службе, похоже, решили воспользоваться этим положением и перенести драконовские методы ревизии счетов-фактур на накладные и ордера.

📌 Реклама Отключить

В ФНС России не отрицают повышенного интереса к «первичке», проявляемого теперь при проверках по НДС. «Для вычета НДС организации недостаточно иметь в наличии правильно оформленные счета-фактуры. Товары, работы или услуги должны быть приняты на учет и использоваться в облагаемых НДС операциях. Мало сделать проводки — нужны первичные документы, которые заполнены в соответствии с требованиями законодательства о бухучете», — комментируют свою позицию специалисты управления администрирования косвенных налогов ФНС России.

Установка федеральных налоговиков принята к исполнению на местах. К примеру, в одной из инспекций Костромской области нам заявили буквально следующее: «Наши инспекторы обязательно изучают первичные документы, на основании которых товары, работы или услуги были приняты на учет. Также проверяются и первичные документы, подтверждающие использование приобретенных активов в облагаемых НДС операциях. Если «первичка» составлена с нарушениями требований законодательства о бухгалтерском учете, то вычет снимается».

📌 Реклама Отключить

Все зависит от «первички»

Формальное основание увязывать право на вычет входного НДС с правильностью оформления «первички» налоговикам дают статьи 171 и 172 НК РФ. Они гласят, что для вычета НДС товар, работа или услуга должны быть приняты на учет и использоваться в операциях, облагаемых этим налогом. Проверить, выполняются ли эти условия, инспектор может только на основании данных бухгалтерского учета.

Любая хозяйственная операция должна быть оформлена первичными учетными документами. Они составляются по формам, утвержденным Госкомстатом. Если для какой-то операции форма не утверждена, компания может разработать ее самостоятельно, включив в нее все обязательные реквизиты (ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»). По мнению налоговиков, если первичные документы составлены с нарушениями, то нельзя считать активы принятыми к учету. То же самое относится и к оформлению «первички», подтверждающей дальнейшее использование товаров, работ или услуг в деятельности, облагаемой НДС: отсутствие соответствующих документов или ошибки в них повлекут за собой отказ в вычете входного налога.

📌 Реклама Отключить

Идеальный документооборот

Итак, инспекторы стараются отследить всю цепочку, подтверждающую, что полученные ценности действительно приняты на учет и использовались в деятельности компании, облагаемой НДС. Специалисты одной из инспекций по Саратовской области привели эксперту «УНП» пример идеального документооборота, подтверждающего в глазах налоговиков право организации на вычет входного налога.

Пример.

Производственная компания купила материалы и передала их в производство. Для получения вычета по НДС у организации должны быть следующие документы.

1. Товарная накладная по форме № ТОРГ-12, составленная поставщиком материалов. Форма утверждена постановлением Госкомстата России от 25.12.98 № 132.

2. Приходный ордер по форме № М-4 (утверждена постановлением Госкомстата России от 30.10.97 № 71а). Этот документ составляется при получении материалов. Его можно заменить штампом, который ставится на товарной накладной. В оттиске должны быть те же реквизиты, что и в приходном ордере.

3. Требование-накладная по форме № М-11, которая подтверждает передачу материалов в производство (форма утверждена постановлением Госкомстата России № 71а).

«Эти документы должны быть не только в наличии, но и правильно заполнены. Первые два документа подтверждают факт принятия активов на учет, а третий документ проверяющие смотрят, чтобы убедиться в использовании материалов в облагаемых НДС операциях. Если какой-либо документ заполнен с нарушениями, то налоговый инспектор может посчитать, что факт принятия на учет материальных ценностей или использование в облагаемых НДС операциях организация не подтвердила. Тогда налоговый орган откажет в вычете НДС», — объясняют саратовские налоговики. 📌 Реклама Отключить

Чтобы избежать споров с налоговиками из-за мелочей, стоит сверхвнимательно относиться к оформлению собственных и контролю поступающих первичных документов — с таким же пиететом, с каким налоговики приучили нас относиться к счетам-фактурам. На стр. 14 вы найдете таблицу со справочной информацией, какие первичные документы должны сопровождать принятие товаров, работ и услуг на учет и использование их в деятельности компании, — на всякий случай проверьте себя.

В статье ниже — советы на тот случай, если в бухгалтерию поступила «первичка» с ошибками или недочетами либо вообще не поступила. А также аргументы в вашу пользу на тот случай, если «бракованные» документы все же оказались в распоряжении проверяющих.

Самые распространенные ошибки в «первичке»

- 1 На документе отсутствует подпись уполномоченного лица или она отличается от его же подписи на других документах компании.

- 2 На документе отсутствует или смазана печать (если ее наличие обязательно).

- 3 Данные первичных документов не соответствуют данным в счетах-фактурах.

- 4 Документ содержит подчистки.

- 5 В документе не указан номер и/или дата его составления.

Источник: опрос «УНП» специалистов налоговых органов Костромской, Брянской, Липецкой, Волгоградской, Саратовской, Нижегородской, Самарской, Тюменской и Кемеровской областей