Содержание

Дт 91-2 Кт 68 – начислен НДС с суммы арендной платы;

Дт 91-2 Кт 20, 10, 26, 76… – отражены затраты, связанные с оказанием арендных услуг;

Дт 91-9 (99) Кт 99 (91-9) – отражен финансовый результат (прибыль, убыток) от оказания арендных услуг;

Дт 51, 50 Кт 76 субсчет «Расчеты по арендной плате»– на расчетный счет, в кассу зачислен (поступил) долг арендатора.

Учет у арендатора.

Основные средства, полученные арендатором в аренду, принимаются на забалансовый учет в оценке, согласованной с арендодателем в договоре аренды:

Дт 001 — получены в аренду основные средства;

Возврат арендодателю арендованного имущества в связи с истечением срока аренды или досрочным расторжением сторонами договора обуславливает обратную запись:

Кт 001 — возвращены из аренды основные средства.

В связи с тем, что эксплуатация арендатором арендованного имущества осуществляется на платной основе, у него возникают расходы по арендной плате, начисляемой в пользу арендодателя. Порядок принятия их к бухгалтерскому учету зависит от того, какую роль основные средства играют в деятельности арендатора.

При использовании указанных объектов в производственных целях арендная плата рассматривается как расход по обычному виду деятельностии подлежит включению в себестоимость изготовляемой продукции (выполняемых работ, оказываемых услуг) по элементу «Прочие затраты».

При этом составляются следующие записи:

Дт 20, 23, 25, 26, 44 Кт 76 субсчет «Расчеты по арендной плате»- начислена задолженность арендодателю по арендной плате, включаемой в состав прямых, косвенных издержек производства, расходов на продажу;

Дт 19 Кт 76 субсчет «Расчеты по арендной плате»- отражен НДС, относящийся к начисленным затратам по арендной плате;

Дт 68 Кт 19 — принята к возмещению (зачету) сумма «входящего» НДС, относящегося к принятым к учету затратам по арендной плате;

Дт 76 субсчет «Расчеты по арендной плате»Кт 51, 50 — с расчетного счета (из кассы) перечислен (внесен) долг арендодателю;

Дт 97 Кт 51 — отражено досрочное перечисление арендной платы, приходящейся на будущие отчетные периоды;

Дт 20, 23, 25, 26, 29, 44 Кт 97 — отражение суммы арендной платы, приходящейся на данный месяц при досрочном ее перечислении.

Учет лизинговых операций.

Основным нормативным документом по учету лизинговых операций является Федеральный закон РФ от 29.10.98г. №164-ФЗ «О лизинге».

Лизинг –вид инвестиционной деятельности по приобретению имущества и передаче его на основании Договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях.

Лизинговую деятельность осуществляют лизинговые компании, а также граждане, осуществляющие такую деятельность на основании лицензий.

Предметом лизинга могут быть любые непотребляемые вещи, в т. ч. предприятия и др. имущественные комплексы, здания, сооружения, оборудование, транспортные средства и др. движимое и недвижимое имущество. Предметом лизинга не могут быть земельные участки и др. природные объекты.

Субъекты лизинговых сделок:

-

Лизингодатель – физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств, приобретает в собственность имущество и представляет его лизингополучателю за определенную плату, на определенный срок и на определенных условиях.

-

Лизингополучатель – физическое или юридическое лицо, которое обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях.

-

Продавец (поставщик) – физическое или юридическое лицо, которое в соответствии с Договором купли-продажи с лизингодателем продает ему в обусловленный срок имущество, являющееся предметом лизинга.

Имущество, переданное в лизинг, в течение всего срока действия договора является собственностью лизингодателя. Лизингополучателю переходит право владения и пользования предметом лизинга в полном объеме в момент его получения, если договором лизинга не предусмотрено иное.

При отражении лизинговых операций в бухгалтерском учете следует руководствоваться Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утвержденными приказом Минфина РФ от 17.02.97г. №15.

Приобретенные для сдачи в лизинг основные средства должны учитываться как доходные вложения в материальные ценности. Доходные вложения в материальные ценности представляют собой вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода. Указанные объекты основных средств учитываются на счете03 «Доходные вложения в материальные ценности»- активный счет.

Начальное сальдо (по дебету) – сумма доходных вложений на начало отчетного периода;

Дебетовый оборот — принятие объектов на учет;

Кредитовый оборот — списание объектов;

Конечное сальдо (по дебету) – сумма доходных вложений на конец отчетного периода.

Регистром синтетического учета при журнально-ордерной форме учета по счету 03 «Доходные вложения в материальные ценности» является журнал-ордер № 13, регистром аналитического учета – инвентарная карточка учета объектов основных средств. Аналитический учет ведется в разрезе лизингополучателей и видов имущества.

При использовании организацией автоматизированной формы учета с применением программного продукта «1С: Предприятие» регистрами синтетического учета являются обороты счета 03 (Главная книга), анализ счета 03, журнал-ордер по счету 03, оборотно-сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно-сальдовая ведомость по счету 03, анализ счета 03 по субконто, обороты между субконто, карточка счета 03, карточка счета 03 по субконто и др.

К счету 03 можно открыть субсчета:

03-1 «Имущество для сдачи в лизинг»;

03-2 «Имущество в лизинге».

Отражение хозяйственных операций по учету приобретения лизингового имущества на счетах бухгалтерского учета:

Дт 08 Кт 60, 76 – приобретено лизинговое имущество, включая затраты связанные с его приобретением;

Дт 19 Кт 60, 76 – начислен НДС по приобретенным объектам основных средств;

Дт 03-1 Кт 08 – приходуется имущество, предназначенное для сдачи в аренду по договору лизинга, в сумме всех затрат, связанных с его приобретением;

Дт 68 Кт 19 – предъявлен бюджету НДС по приобретенному лизинговому имуществу.

Учет у лизингодателя

-

Имущество, сданное в лизинг учитывается на балансе лизингодателя.

Отражение хозяйственных операций по учету имущества, сданного в лизинг на счетах бухгалтерского учета:

Дт 03-2 Кт 03-1 – отражена первоначальная стоимость лизингового имущества для передачи в лизинг;

Дт 76 Кт 90-1 (91-1) – начислена задолженность по лизинговым платежам;

Дт 90-3 (91-2) Кт 68 – начислен НДС с лизинговых платежей;

Дт 20 Кт 10, 70, 69… – отражаются затраты по осуществлению лизинговой деятельности;

Дт 20 Кт 02 субсчет «Амортизация лизингового имущества»– начислена амортизация по лизинговому имуществу;

Дт 90-2 (91-2) Кт 20 – ежемесячно накопленные суммы затрат списываются в уменьшение прибыли от реализации лизинговых услуг;

Дт 51 Кт 76 – поступили лизинговые платежи;

Дт 90-9 (91-9) Кт 99 – отражается финансовый результат (прибыль) от сдачи имущества в лизинг;

Дт 99 Кт 90-9 (91-9) – отражается финансовый результат (убыток) от сдачи имущества в лизинг.

По истечении срока лизинга имущество, как правило, переходит в собственность лизингополучателя, при этом делаются следующие записи:

Дт 03 субсчет «Выбытие имущества переданного в лизинг»Кт 03-2 – списана первоначальная стоимость лизингового имущества;

Дт 02 Кт 03 субсчет «Выбытие имущества переданного в лизинг» – списана амортизация начисленная в течение действия договора лизинга;

Дт 91-2 Кт 03 субсчет «Выбытие имущества переданного в лизинг»– отражена остаточная стоимость имущества.

-

Имущество, сданное в лизинг учитывается на балансе лизингополучателя.

Отражение хозяйственных операций по учету имущества, сданного в лизинг на счетах бухгалтерского учета:

Дт 03-2 Кт 03-1 – отражена первоначальная стоимость лизингового имущества для передачи в лизинг;

Дт 011 – переданное в лизинг имущество учтено на забалансовом счете;

Дт 76 субсчет «Задолженность по лизинговым платежам»Кт 03-2 – отражено списание первоначальной стоимости переданного в лизинг имущества;

Дт 76 субсчет «Задолженность по лизинговым платежам»Кт 98 – учтена в составе доходов будущих периодов разница между общей суммой лизинговых платежей по договору и стоимостью лизингового имущества (лизинговая наценка).

В течение срока действия договора делаются следующие записи:

Дт 76 субсчет «Задолженность по лизинговым платежам»Кт 90-1 (91-1) – отражена сумма лизинговых платежей;

Дт 98 Кт 90-1 (91-1) – отражена доля доходов будущих периодов, приходящаяся на сумму лизингового платежа;

Дт 90-3 (91-2) Кт 68 – начислен НДС с лизингового платежа;

Дт 51 Кт 76 субсчет «Задолженность по лизинговым платежам» – поступили лизинговые платежи;

Дт 20 Кт 76 субсчет «Задолженность по лизинговым платежам»– признана соответствующая часть расходов на приобретение лизингового имущества;

Дт 90-2 (91-2) Кт 20 – списана соответствующая часть расходов на приобретение лизингового имущества.

Выкупная стоимость лизингового имущества отражается следующими записями:

Дт 76 субсчет «Задолженность по лизинговым платежам»Кт 90-1 (91-1) – отражена выкупная стоимость лизингового имущества;

Дт 90-3 (91-2) Кт 68 – начислен НДС с выкупной стоимости;

Дт 51 Кт 76 субсчет «Задолженность по лизинговым платежам»– поступил платеж в виде выкупной стоимости лизингового имущества;

Кт 011 – списание лизингового имущества с забалансового учета.

Учет у лизингополучателя

1. Имущество, полученное в лизинг, учитывается на балансе лизингодателя.

Отражение хозяйственных операций по учету имущества, полученного в лизинг на счетах бухгалтерского учета:

Дт 001 – получено имущество в лизинг;

Дт 20, 26, 44… Кт 76 субсчет «Задолженность по лизинговым платежам» – начислена задолженность лизингодателю по лизинговым платежам;

Дт 19 Кт 76 субсчет «Задолженность по лизинговым платежам»– отражен НДС, подлежащий уплате лизингодателю в составе лизинговых платежей;

Дт 68 Кт 19 – принята к возмещению сумма «входящего» НДС, относящегося к принятым к учету затратам по лизинговым платежам;

Дт 76 субсчет «Задолженность по лизинговым платежам»Кт 51, 50 – с расчетного счета, из кассы перечислена сумма задолженности по лизинговому платежу;

Кт 001 – возвращено имущество лизингодателю.

В случае выкупа лизингового имущества составляется следующая бухгалтерская запись:

Дт 01 Кт 02 – выкуплено лизинговое имущество на стоимость, числящуюся на счете 001.

2. Имущество, поступившее в лизинг, зачисляется на баланс лизингополучателя.

Отражение хозяйственных операций по учету имущества, поступившего в лизинг на счетах бухгалтерского учета:

Дт 08 Кт 76 субсчет «Лизинговые обязательства»– получено имущество в лизинг (по первоначальной стоимости);

Дт 19 Кт 76 субсчет «Лизинговые обязательства» – отражен НДС;

Дт 01 субсчет «Лизинговое имущество»Кт 08 – имущество, полученное в лизинг принято на баланс.

В течение срока действия договора делаются следующие записи:

Дт 76 субсчет «Задолженность по лизинговым платежам»Кт 51 – отражена оплата лизинговых платежей;

Дт 76 субсчет «Лизинговые обязательства»Кт 76субсчет «Задолженность по лизинговым платежам»– отражена сумма текущих лизинговых платежей с учетом НДС;

Д 68 Кт 19 – зачтен НДС с начисленных лизинговых платежей;

Дт 20, 26 Кт 02 субсчет «Амортизация лизингового имущества»– начислена амортизация по лизинговому имуществу;

Дт 90-2 (91-2) Кт 20 – учтена сумма начисленной амортизации в составе расходов организации.

На дату выкупа:

Дт 76 субсчет «Лизинговые обязательства»Кт 51 – перечислена выкупная стоимость лизингового имущества;

Дт 01 Кт 01 субсчет «Лизинговое имущество»– выкуп лизингового имущества (при условии погашения всей суммы лизинговых платежей);

Дт 02 субсчет «Амортизация лизингового имущества»Кт 02 – сумма начисленной амортизации лизингового имущества перенесена на субсчет амортизации собственного имущества.

Если по условиям договора лизинга, имущество возвращается лизингодателю, то делается следующая бухгалтерская запись:

Дт 02-1 Кт 01 субсчет «Лизинговое имущество»– возвращено лизинговое имущество (при условии погашения всей суммы лизинговых платежей).

-

Переоценка основных средств

Переоценка основных средств производится с целью определения реальной стоимости основных средств путем приведения первоначальной стоимости основных средств в соответствии с их рыночными ценами и условиями воспроизводства на дату переоценки.

Порядок переоценки объектов основных средств установлен п.15 ПБУ 6/01, в соответствии с которым, переоценку объектов основных средств могут проводить только коммерческие организации и не чаще одного раза в год (на начало отчетного периода).

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время пользования объекта.

В соответствии с Методическими указаниями по бухгалтерскому учету основных средств под текущей (восстановительной) стоимостью объектов основных средств понимается сумма денежных средств, которая должна быть уплачена организаций на дату проведения переоценки в случае необходимости замены какого-либо объекта.

Земельные участки и объекты природопользования (вода, недра и др.) переоценке не подлежат.

Организация, принявшая решение о переоценке основных средств, должна учитывать, что в последующие годы она будет вынуждена производить такую переоценку регулярно.

Решение о проведении переоценки по состоянию на начало отчетного года оформляется соответствующим распорядительным документом. Данный документ должен содержать перечень объектов основных средств, подлежащих переоценке с указанием их точных названий, дат приобретения, сооружения, изготовления и принятия объекта к бухгалтерскому учету.

Исходными данными для переоценки объектов основных средств являются:

-

первоначальная стоимость или текущая (восстановительная) стоимость (если данный объект переоценивался ранее) объекта по состоянию на 31 декабря предыдущего отчетного года;

-

сумма амортизации, начисленной за все время использования объекта по состоянию на отчетную дату;

-

документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов основных средств по состоянию на 1 января отчетного года.

Результаты проведенной по состоянию на первое число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Отражение хозяйственных операций по учету переоценки основных средств на счетах бухгалтерского учета:

23 мая 2016 Счета

Счет 02 Амортизация основных средств нужен, чтобы предельно точно обобщить информационные показатели в сфере амортизационной составляющей, которая накапливается за временной промежуток функционального эксплуатирования элементов, относящихся к средствам основного типа.

Суммарное значение амортизационной составляющей отображается по кредиту счета 02 в корреспонденции с набором счетов, относящихся к затратному учету в отношении производства или расходных средств, возникающих вследствие продажи определенной продукции или товаров:

- производственные предприятия списывают амортизацию в дебет счетов 20, 23, 25;

- торговые — в дебет счета 44.

В случае выбытия объектов, относящихся к основным средствам, суммарный показатель накопленной амортизации на дату выбытия списывается с дебета счета 02 в кредит счета 01 «Основные средства».

Такая же запись осуществляется в момент списания амортизации, которая относится к абсолютно поврежденным или испорченным основным средствам или ОС, по которым была выявлена недостача.

Списание амортизации в кредита счета 01 позволяет определить на нем остаточную стоимости объекта.

Что касается аналитического учета, то он проводится по каждому объекту, имеющего номерное значение, полученное по итогам инвентаризации.

После процедуры приобретения ОС начинает начисляться амортизация, в связи с чем, 02 счет бухгалтерского учета начинает приобретать оборот по кредиту.

Бухгалтерские проводки по счету 02

Что касается проводок, то в рамках 02 счета к таковым следует отнести:

- Списание суммарного показателя начисленной амортизации по выбывшим ОС (Д02 К01);

- Списание суммы износа определенного имущества, которое необходимо сдать в процедуру аренды;

- Списание суммарного показателя амортизации по основным средствам, которые были переданы в структурное подразделение предприятия — внутренние перемещение (Д02 К01);

- Изменение суммарного показателя амортизационной составляющей вследствие переоценки стоимости основных средств (Д83 К02 при дооценки стоимости или Д02 К91/1 при уценке);

- Осуществлено начисление суммы амортизации по тем объектам, которые были применены в основном производстве (Д20 К02);

- Осуществлено начисление суммы амортизации по объектам вспомогательного производства (Д23 К02);

- Осуществлено начисление амортизации по объектам ОС административного характера (Д26 К02);

- Осуществлено начисление амортизации за имущественные объекты, которое предназначается на общепроизводственные нужды (Д25 К02);

- Отражено начисление амортизации торговыми предприятиями (Д44 К02);

- Увеличение начисленной амортизации из-за возрастания ценового эквивалента основных средств по информационным данным проведенной переоценки (Д83 К02);

- Уменьшение начисленной амортизации из-за уменьшения ценового показателя основных средств по данные переоценки (Д02 К91/1).

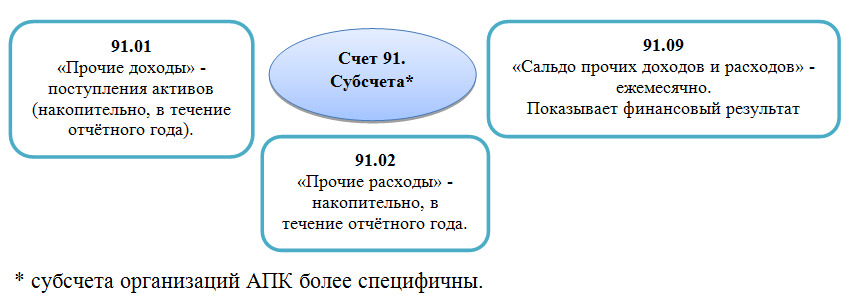

Счет 91 бухгалтерского учета — это активно-пассивный счет «Прочие доходы и расходы», служит для получения информации о расходах и доходах предприятия по деятельности, которая не является основной. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 91 и особенности учета прочих доходов и расходов.

Счет 91 в бухгалтерском учете

Полный перечень прочих доходов и расходов можно изучить в приказе Минфина РФ от 31.10.2000 № 94н.

Счёт «Прочие доходы и расходы» является активно-пассивным. По кредиту счёта отражается поступление, а по дебету – учитывается расход:

Основные субсчета по 91 счёту представлены на рисунке:

Цель аналитического учёта по 91 счёту – обеспечить возможность определения финансового результат на основе каждого вида дохода и расхода. Следовательно, при классификации доходов и расходов нужно учитывать однородный тип затрат, для обеспечения возможности определения финансового результата по каждой однотипной операции.

Например, суммы по статье «Штрафы, пени по договорным обязательствам» могут быть отнесены как к расходам, так и к доходам, следовательно, можно проанализировать финансовый результат по этой статье. Или, проанализировав статью расходов по оплате услуг кредитных организаций, предприятие сможет увидеть эффективность работы с банком, выгодны ли «продукты» банка предприятию.

Закрытие 91 счета

Все субсчета по счёту «Прочие доходы и расходы» по итогу года: сальдо за декабрь, внутренние записи — должны быть закрыты проводкой на субсчёт 91.09.

Финансовый результат относится на дебет (убыток) или кредит (прибыль) счёта 99 «Прибыли и убытки».

Приведём схематичный пример закрытия 91 счета:

Проводки по 91 счету «Прочие доходы и расходы»

Корреспонденция и основные проводки по 91 счету приведены в таблице:

| Дт | Кт | Описание проводки | Документ-основание |

| 91 | 01 | Списание выбывших объектов ОС по остаточной/первоначальной стоимости. | ОС-1, СП-51 |

| 91 | 02 | Начисление амортизации по ОС, которые сданы в аренду (не предмет деятельности). | Бухгалтерская справка, Амортизационная ведомость |

| 91 | 03/04 | Списание выбывших доходных вложений в материальные ценности (далее – МЦ)/НМА. | Бухгалтерская справка,

Акт приёмки-передачи |

| 91 | 07 | Списание оборудования к установке (проданного/переданного безвозмездно) по себестоимости. | Акт приёмки-передачи, Счёт-фактура |

| 91 | 08 | Списание стоимости вложений во ВНА. | Акт приёмки-передачи, Акт на безвозмездную передачу ценностей |

| 91 | 10 | Списание материалов проданных/переданных безвозмездно, (при выбытии ОС-в) по фактической себестоимости. | Акт приёмки-передачи, Счёт-фактура |

| 91 | 11 | Списание стоимости проданных животных (не предмет деятельности). | ТТН (СП-32) |

| 91 | 14/59/63 | Создание резерва на снижение стоимости МЦ/обеспечение вложения в ценные бумаги/по сомнительным долгам.

Списание сумм на резервы – обратной проводкой. |

Бухгалтерская справка, расчёт бухгалтерии по созданию резерва |

| 91 | 15 | Отражение списания материалов (фактическая себестоимость). | Акт приёмки-передачи, Счёт-фактура |

| 91 | 16 | Списание доли отклонений от учётной стоимости проданных материалов (если отрицательная величина — красное сторно). | Бухгалтерская справка, расчёт бухгалтерии по списанию отклонений |

| 91 | 19 | Списание суммы НДС по проданным материалам (не подлежит возмещению). | Бухгалтерская справка |

| 91 | 20/21/23 | Списание расходов по содержанию производственных мощностей/объектов на консервации. | Бухгалтерская справка, расчёты бухгалтерии |

| 91 | 23 | Списание стоимости услуг вспомогательных производств (при выбытии ОС). | |

| 91 | 28 | Списание стоимости неисправимого брака (работы операционного характера). | |

| 91 | 43 | Списание коммерческих расходов (по продаже ОС, материалов). | |

| 91/ | 60 | Отражение сумм, начисленных подрядной организацией по выполненным работам/услугам при ликвидации/продаже ОС, иных активов / на сумму НДС. | Счёт-фактура |

| 91 | 60/62/76 | Списывается сумма дебиторской задолженности/долга после истечения срока исковой давности/ никак не взыскать. | ИНВ-17, Бухгалтерская справка, Протокол/ приказ руководителя |

| 91 | 66/67 | Отражение суммы % к уплате за пользование кредитами/займами. | Бухгалтерская справка, Выписка банка по р/счёту |

| 91 | 68 | Начисление НДС (доход от продажи ОС/материалов). | Бухгалтерская справка, расчёт бухгалтерии по НДС |

| 91 | 70/69/10 | Отражение расходов по ликвидации ОС-в. | Наряд на сдельную работу, Акт на списание ценностей |

| 91 | 75 | Отражение расходов (договор простого товарищества). | Бухгалтерская справка-расчёт |

| 91 | 51/76 | Отражение нарушений условий хозяйственных договоров (уплачены/признаны к уплате). | Выписка банка по р/счёту, Счёт-фактура, Бухгалтерская справка |

| 91.02 | 52/60/62

/58/… + 55/67 |

Отражение курсовой разницы (отрицательная).

Положительная — обратной проводкой. |

Акт на переоценку ценностей,

Бухгалтерская справка |

| 91 | 73 | Списание стоимости материального ущерба (нереально взыскать, например, отказ суда). | ИНВ-17,

Приказ руководителя, Бухгалтерская справка |

| 91 | 76 | Оплата услуг кредитных учреждений/расходы по рассмотрению дел в судах.

Прибыль к получению по договору простого товарищества / % по займам, доход по акциям, долям и ценным бумагам/штрафы, неустойки и пени по нарушению условий договоров – обратной проводкой. |

Бухгалтерская справка, Извещение/Выписка банка,

Счёт-фактура, КО-1 |

| 91 | 79 | Отражение расходов по операциям со структурными подразделениями (на отдельном балансе). Отражение доходов – обратная проводка. | Счёт-фактура, Авизо |

| 91 | 81 | Разница между фактическими затратами (выкуп акций/долей) и номинальной стоимостью (собственных акций/доли участника).

При выкупе отражение разницы – обратной проводкой. |

Бухгалтерская справка, расчёт разницы между фактическими затратами на выкуп акций и их номинальной стоимостью |

| 91 | 94 | Списание стоимости недостачи ценностей сверх нормы / от порчи (при отсутствии конкретных виновников). | ИНВ-3,

Приказ руководителя, Бухгалтерская справка |

| 91 | 98 | Списание сумм прочих доходов (будущих периодов). Зачисление – обратная проводка. | Бухгалтерская справка |

| 99.02/ | 91 | Списание сальдо доходов/расходов по итогу месяца. | Расчёт сальдо прочих доходов и расходов, Бухгалтерская справка |

| 96 | 91 | Зачисление в доходы суммы неиспользованного резерва по предстоящим расходам/платежам. | Бухгалтерская справка |

| 60/76 | 91 | Зачисление кредиторской/дебиторской задолженности (невостребованной по истечению срока исковой давности). | ИНВ-17 |

| 10/62 | 91 | Отражаются суммы операций с тарой. | Товарная накладная,

Счёт-фактура |

| 07/10/11 | 91 | Отражаются излишки/неучтённые суммы МЦ, выявленные при инвентаризации. | ИНВ-3,

ИНВ-19, ИНВ-24 |

Примеры операций и проводок по 91 счету

Пример 1. Учет прочего дохода от аренды на счете 91.01

Допустим, ООО «Лето», с основной деятельностью в сфере производства кондитерских изделий, получает доход от сдачи в аренду помещения в одном из производственных зданий. Арендатор «Василек» оплачивает ежемесячно 50 000руб., согласно заключенному договору. Оплата за аренду поступила на р/счет в сумме 50 000руб.

Сумма ежемесячных расходов, которые несет ООО «Лето» на обслуживание помещения, складывается из:

- амортизационных отчислений — 2 000руб.;

- оплаты труда обслуживающему персоналу — 8 000руб.;

- налогов на зарплату — 1 500руб.;

- коммунальных и прочих услуг — 3 000руб.

По итогам ноября 2016 года в бухгалтерии ООО «Лето» сделаны проводки:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислена сумма арендной платы за ноябрь 2016 года | 50 000 | Акт выполненных работ |

| 91.02 | 02/70/69/23 | Списаны расходы на содержание арендованного помещения (2 000 + 8 000 + 1 500 + 3 000) | 14 500 | Квитанции, счета, акты и т.п. |

| 51 | 76 | Зачислена оплата за услуги аренды на р/счет, поступившая от арендатора «Василек» | 50 000 | Банковская выписка |

Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

Предположим, в ООО «Лето» были реализованы прочие материалы, не используемые в производстве кондитерских изделий. При этом:

- стоимость реализации — 40 000руб.;

- себестоимость материалов — 15 000руб.;

- зарплата и налоги на зарплату производственным рабочим — 4 000руб.

Учет прочих доходов от реализованных материалов был отражен в учете ООО «Лето» следующими проводками по счету 91:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислен доход от продажи материалов | 40 000 | Расходная накладная |

| 91.02 | 10 | Списана себестоимость материалов | 15 000 | Калькуляция себестоимости |

| 91.02 | 23 | Списаны расходы, связанные с реализацией (зарплата и налоги) | 4 000 | Зарплатная ведомость |

| 51 | 76 | Поступили средства за реализованные материалы | 40 000 | Банковская выписка |

Пример 3. Учет банковских услуг по счету 91.02

Допустим, ООО «Лето» заключило договор с банком на оказание услуг. По итогам месяца (отчетного периода) банк оказал следующие услуги:

- по установке системы «Банк-Клиент» сроком на 3 года (разовая услуга) — 7 000руб.;

- по обслуживанию «Банк-Клиент» (ежемесячная услуга) — 400руб.;

- по расчетно-кассовому обслуживанию (РКО) — 2 000руб.;

- по инкассации наличных — 6 000руб.

В учете ООО «Лето» сделаны проводки по отражению банковских услуг:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 91.02 | 60 | Отражены услуги по РКО | 2 000 | Договор на обслуживание банковского счета, выписки банка |

| 91.02 | 60 | Расходы по инкассации наличности | 6 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по установке «Банк-Клиент» | 7 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по обслуживанию «Банк-Клиент» за месяц | 400 | Акт оказанных услуг |