Содержание

- Экономические субъекты, подлежащие обязательному аудиту

- Экономические субъекты, подлежащие обязательному аудиту

- Аудит формирования прибыли от реализации продукции

- Аудит по стадии развития

- Аудит по обязательности осуществления и по сфере деятельности субъекта

- Аудит по объекту и периодичности проверки

- Аудит по назначению

Экономические субъекты, подлежащие обязательному аудиту

Аудит имеет несколько форм, среди которых существует обязательный — проверка предприятия налоговыми органами и налоговый внутренний, т.е. проверка бухгалтерского учета на предприятии своими силами или независимой аудиторской компанией. Обязательная аудиторская проверка подразумевает ежегодную проверку ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или индивидуального предпринимателя.

Перечень организаций, подлежащих обязательному аудиту, установлен в ст. 7 Федерального закона «Об аудиторской деятельности». Во-первых, обязательному аудиту подлежат все открытые акционерные общества (ОАО). И совершенно неважно, каковы размеры выручки, прибыли, стоимости активов, сколько в ОАО работников или акционеров — если фирма имеет организационно-правовую форму ОАО, от обязательного аудита, как говорится, «не отвертеться».

Во-вторых, обязательному аудиту — опять-таки, независимо от показателей их деятельности — подлежат:

- — кредитные организации;

- — бюро кредитных историй;

- — страховые организации (за исключением сельскохозяйственных кооперативов) и общества взаимного страхования;

- — товарные или фондовые биржи;

- — инвестиционные фонды;

- — государственные внебюджетные фонды, источником образования средств которых являются предусмотренные законодательством РФ обязательные отчисления, производимые физическими и юридическими лицами;

- — а также фонды, источниками образования средств которых являются добровольные отчисления физических и юридических лиц.

В-третьих, обязательному аудиту подлежат фирмы со значительными объемами деятельности — у которых:

- — либо объем выручки за год превышает в 500 тысяч раз установленный законодательством РФ минимальный размер оплаты труда (то есть годовая выручка больше 50 миллионов рублей);

- — либо сумма активов баланса на конец отчетного года в 200 тысяч раз превышает установленный законодательством РФ минимальный размер оплаты труда (иными словами, если валюта баланса на конец года оказалась больше 20 миллионов рублей);

- — либо оба показателя одновременно превышают указанные величины. Кстати, на этом основании — при получении выручки более 50 миллионов рублей в год — аудиту подлежат и индивидуальные предприниматели.

В-четвертых, обязательному аудиту подлежат государственные и муниципальные унитарные предприятия, основанные на праве хозяйственного ведения, если финансовые показатели их деятельности соответствуют указанным выше (а для муниципальных унитарных предприятий законом соответствующего субъекта Российской Федерации финансовые показатели выручки стоимости активов могут быть понижены).

Ну и в-пятых, обязательный аудит в отношении некоторых организаций и предпринимателей может быть предусмотрен другими федеральными законами, помимо закона об аудиторской деятельности. Например, согласно подп. 6 п.3 ст. 20 Федерального закона от 30 декабря 2004 г. № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» предоставлять любым обратившимся лицам для ознакомления аудиторское заключение за последний год осуществления предпринимательской деятельности обязаны застройщики, привлекающие денежные средства участников долевого строительства недвижимости. А, значит, такие организации-застройщики обязаны проходить ежегодный аудит независимо от организационно-правовой формы и финансовых показателей их деятельности.

В таблице 1 представлены критерии, экономические субъекты, показатели отчетности и нормативы обязательного аудита.

Таблица 1. Критерии, субъекты и показатели обязательного аудита

|

Критерии |

Экономические субъекты, показатели отчетности |

|

1. Организационно-правовая форма экономического субъекта |

Открытое акционерное общество, независимо от числа акционеров и размера уставного капитала |

|

2. Вид деятельности экономического субъекта |

|

|

3. Источники формирования уставного капитала |

Если в уставном капитале есть доля иностранных инвесторов |

|

4. Финансовые показатели экономического субъекта |

если более чем в 500 тыс. раз превышает минимальный размер оплаты труда (МРОТ*) 2. Сумма активов баланса на конец года, если более чем в 200 тыс. раз превышает МРОТ |

* МРОТ — в среднегодовом исчислении

Обязательный аудит проводится аудиторскими организациями. При проведении обязательного аудита в организациях, в уставных (складочных) капиталах которых доля государственной собственности или собственности субъекта Российской Федерации составляет не менее 25%, заключение договоров оказания аудиторских услуг должно осуществляться по итогам проведения открытого конкурса. Порядок проведения таких конкурсов утверждается Правительством Российской Федерации.

Аудиторская проверка аудируемых лиц, в финансовой (бухгалтерской) документации которых содержаться сведения, составляющие государственную тайну, может производиться только аудиторскими организациями, в уставном (складочном) капитале которых отсутствует доля, принадлежащая иностранным физическим и (или) юридическим лицам, и которые имеют допуск к сведениям, составляющим государственную тайну, полученный в порядке, установленном законодательством Российской Федерации.

Экономические субъекты, подлежащие обязательному аудиту

Обязательный аудит — это ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и бухгалтерской (финансовой) отчетности организации или индивидуального предпринимателя.

В соответствии со ст.

13 Федерального закона «О бухгалтерском учете» № 129-ФЗ бухгалтерская отчетность коммерческих организаций состоит из:

• бухгалтерского баланса;

• отчета о прибышях и убытках;

• приложений к ним, предусмотренных нормативными актами;

• аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

• пояснительной записки.

Законом «Об аудиторской деятельности» (ст. 7) определено осуществление обязательного аудита в следующих случаях:

1) организация имеет организационно-правовую форму открытого акционерного общества;

2) организация является кредитной, бюро кредитных историй страховой организацией (за исключением сельскохозяйственных кооперативов) или обществом взаимного страхования, товарной или фондовой биржей, инвестиционным фондом, государственным внебюджетным фондом, источником образования средств которого являются предусмотренные законодательством Российской Федерации обязательные исчисления, производимые физическими и юридическими лицами, фондом, источниками образования средств которого являются добровольные отчисления физических и юридических лиц;

3) объем выручки организации (за исключением сельскохозяйственных кооперативов и их союзов) или индивидуального предпринимателя от реализации продукции (выполнения работ, оказания услуг) за один год превышает в 500 тыс. раз установленный законодательством Российской Федерации минимальный размер оплаты труда (МРОТ), или сумма активов баланса превышает на конец отчетного года в 200 тыс. раз минимальный размер оплаты труда;

4) организация является государственным унитарным предприятием, муниципальным унитарным предприятием, основанным на праве хозяйственного ведения, если финансовые показатели его деятельности соответствуют указанным выше. Для муниципальных унитарных предприятий законом субъекта Российской Федерации финансовые показатели могут быть понижены;

5) обязательный аудит в отношении этих организаций или индивидуальных предпринимателей предусмотрен федеральным законом.

В ст. 2 Федерального закона РФ «Об аудиторской деятельности» сказано, что аудиторская деятельность осуществляется в соответствии с этим Федеральным законом и принятыми в соответствии с ним иными федеральными законами, регулирующими отношения, возникающие при осуществлении аудиторской деятельности. Нормы законодательства Российской Федерации об аудиторской деятельности, содержащиеся в других федеральных законах, должны соответствовать настоящему Федеральному закону. Поэтому статьи прочих федеральных законов, указывающих на обязательность аудита или действия аудиторов в указанных случаях, не применяются, если противоречат закону об аудиторской деятельности.

Наиболее значимые федеральные законы, статьи которых указывают на проведение обязательного аудита и не противоречат Федеральному закону «Об аудиторской деятельности», представлены в табл. 3.1.

Таблица 3.1

|

Продолжение табл. 3.1

|

Продолжение табл. 3.1

|

Продолжение табл. 3.1

|

Продолжение табл. 3.1

|

Продолжение табл. 3.1

|

Продолжение табл. 3.1

|

Окончание табл. 3.1

|

Проведение обязательного аудита имеет следующие особенности.

1. Обязательный аудит может проводиться только аудиторскими организациями и не может проводиться индивидуальными аудиторами.

2. При проведении обязательного аудита в организациях, в уставных (складочных) капиталах которых доля государственной собственности или собственности субъекта Российской Федерации составляет не менее 25%, заключение договоров оказания аудиторских услуг должно осуществляться по итогам размещения заказа на оказание таких услуг в порядке, предусмотренном Федеральным законом от 21 июля 2005 г. № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд».

В соответствии с п. 2 ст. 7 «Об аудиторской деятельности» указанное требование распространяется только на хозяйственные общества и не относится к федеральным государственным унитарным предприятиям, порядок отбора аудиторских организаций для которых регламентируется Правилами проведения открытого конкурса по отбору аудиторской организации для осуществления обязательного ежегодного аудита организации, доля государственной собственности или собственности субъекта Российской Федерации в уставном (складочном) капитале которых составляет не менее 25%, утвержденными Постановлением № 706.

3. Аудиторская проверка аудируемых лиц, в бухгалтерской (финансовой) документации которых содержатся сведения, составляющие государственную тайну, осуществляется в соответствии с законодательством Российской Федерации, т.е. путем получения аудиторской организацией и (или) работающими в ней аудиторами допуска к работе со сведениями, составляющими государственную тайну.

4. При проведении обязательного аудита аудиторские организации обязаны страховать риск ответственности за нарушение договора.

При выборе аудиторских организаций для проведения обязательного аудита в организациях, в условных (складочных) капиталах которых доля государственной собственности или собственности субъекта Российской Федерации составляет не менее 25%, заключение договоров оказания аудиторских услуг должно осуществляться в соответствии с положениями Федерального закона № 94-ФЗ.

Конкурсная комиссия должна оформить следующие виды протоколов:

• протокол вскрытия конвертов с заявками на участия в конкурсе и открытия доступа к поданным в форме электронных документов заявкам на участие в конкурсе (п. 8 ст. 26);

• протокол рассмотрения заявок на участие в конкурсе, который ведется конкурсной комиссией и подписывается всеми присутствующими на заседании членами конкурсной комиссии и заказчиком, уполномоченным органом (п. 2 ст. 27);

• протокол аукциона (п. 7 ст. 37);

• протокол оценки и сопоставления заявок на участие в конкурсе (п. 10 ст. 28);

• протоколом рассмотрения и оценки котировочных заявок (п. 4 ст. 54).

Процедура утверждения протоколов Федеральным законом «О размещении заказов на поставки товаров, выполнение работ и оказание услуг для государственных и муниципальных нужд» не предусмотрена, в связи с чем утверждение последних не требуется.

На рис. 3.1 приводятся этапы размещения заказа государственными и муниципальными заказчиками для проведения открытого конкурса.

Рис. 3.1. Размещение заказа для проведения открытого конкурса

* Может осуществлять специализированная организация.

** Организационное и техническое сопровождение этапа может осуществляться специализированной организацией.

Аудит формирования прибыли от реализации продукции

Финансовый результат от продажи продукции (работ, услуг) определяется как разница между выручкой от продажи (без НДС, налога с продаж и акцизов) и фактической себестоимостью продукции (работ, услуг). Для установления достоверности прибыли (убытка) от продажи проведем проверку правильности учета отгрузки и реализации продукции и расходов, связанных с ее сбытом (расходы на продажу).

В ходе аудиторской проверки подтверждено, что:

- -операции по продаже надлежащим образом санкционированы, фактические цены по счетам-фактурам и товарно-транспортным накладным совпадают с утвержденными прайс-листами и номенклатурой цен;

- -на счетах бухгалтерского учета отражены все реально совершенные сделки по продаже;

- -продажа своевременно отражена на соответствующих счетах учета и стоимостная оценка операций по продаже определена правильно.

На этапе поверки отражения результатов от продажи продукции (работ, услуг) определим правильность отражения прибыли от продажи на счете 99 «Прибыли и убытки», для этого сверим записи в Главной книге по кредиту счета 99 «Прибыли и убытки» с дебетом счета 90 «Продажи». Сумма равна 314318 руб., что соответствует строке 050 «Прибыль (убыток) от продажи» Отчета о прибылях и убытках.

Используя процедуру арифметических подсчетов, сверим по Главной книге (регистру синтетического учета) по счету 90 «Продажи» правильность определения показателей:

Стр.010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и других аналогичных платежей);

Стр. 020 «Себестоимость проданных товаров, продукции, работ, услуг»;

Стр. 030 «Коммерческие расходы»;

Стр.040 «Управленческие расходы»;

Стр.050 «Прибыль (убыток) от продаж» Отчета о прибылях и убытках.

На предприятии выручка от реализации продукции (работ, услуг) за 2007 год составила 3302175 рублей (стр.010 форма №2 «Отчет о прибылях и убытках»), в том числе от:

- — реализации работ и услуг- 2649180 руб.,

- — реализации готовой продукции- 145935 руб.,

- — реализации автоуслуг- 507060 руб.

Сверим данный результат с Главной книгой:

Стр.010 = Сумма оборотов по К-ту счета 90 «Продажи» — Сумма оборотов по Д-ту счета 90 «Продажи» за отчетный период в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» — Сумма оборотов по Д-ту счета 99 «Прибыли и убытки» в корреспонденции с кредитом счета 90 «Продажи» =

3966295,36 — 664120,30= 3302175,06 руб. Суммы совпадают.

Стр.020 = Сумма оборотов по Д-ту счета 90 «Продажи» — Сумма оборотов по Д-ту счета 90 в корреспонденции со счетами 68 «расчеты по налогам и сборам», 99 «Прибыли и убытки» — Сумма оборотов по Д-ту счета 90 в корреспонденции со счетом 44 «Расходы на продажу» — Сумма оборотов по Д-ту счета 90 в корреспонденции со счетом 26 «Общехозяйственные расходы» =

3966295,36 — 978438,30 = 2987857,06 руб. Суммы совпадают.

Стр.050 = (строки 010 — 020 — 030 — 040) = 3302175 — 2987857 = 314318 руб.

Списание прибыли оформлено бухгалтерской записью:

Д-т счета 90 «Продажи» К-т счета 99 «Прибыли и убытки».

Составим ведомость правильности определения прибыли от реализации (таблица 2).

Таблица 2.

Ведомость правильности определения прибыли от реализации

После того как сверили отчетные данные и данные, отраженные в учетных регистрах, проверим правильность и законность оформления операций по отгрузке готовой продукции (работ, услуг). В первичных документах: расходные накладные склада готовой продукции, товарно-транспортные накладные на перевозку груза и пропуска на вывоз продукции и материальных ценностей, все даты совпадают, т. е. выручка от реализации отражена правильно, размера скрытой от налогообложения прибыли не выявлено.

Также на данном предприятии была проверена правильность отнесения затрат на себестоимость продукции: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов — недочетов не выявлено.

1. Обязательный аудит проводится в случаях:

1) если организация имеет организационно-правовую форму акционерного общества;

2) если ценные бумаги организации допущены к организованным торгам;

3) если организация является кредитной организацией, бюро кредитных историй, организацией, являющейся профессиональным участником рынка ценных бумаг, страховой организацией, клиринговой организацией, обществом взаимного страхования, организатором торговли, негосударственным пенсионным или иным фондом (за исключением фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 3 августа 2018 года N 290-ФЗ «О международных компаниях и международных фондах»), акционерным инвестиционным фондом, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов);

4) если объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) организации (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов) за предшествовавший отчетному год превышает 400 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 миллионов рублей;

5) если организация (за исключением органа государственной власти, органа местного самоуправления, государственного внебюджетного фонда, а также государственного и муниципального учреждения) представляет и (или) раскрывает годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

6) в иных случаях, установленных федеральными законами.

2. Обязательный аудит проводится ежегодно.

3. Обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены к организованным торгам, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов, государственных корпораций, государственных компаний, публично-правовых компаний, а также бухгалтерской (финансовой) отчетности, включаемой в проспект ценных бумаг, и консолидированной финансовой отчетности проводится только аудиторскими организациями.

4. Договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности организации, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25 процентов, а также на проведение аудита бухгалтерской (финансовой) отчетности государственной корпорации, государственной компании, публично-правовой компании, государственного унитарного предприятия или муниципального унитарного предприятия заключается по результатам проведения не реже чем один раз в пять лет открытого конкурса в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд, при этом установление требования к обеспечению заявок на участие в конкурсе и (или) к обеспечению исполнения контракта не является обязательным.

5. В открытом конкурсе на заключение контракта на проведение аудита бухгалтерской (финансовой) отчетности организации, объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) которой за предшествующий отчетному год не превышает 1 миллиарда рублей, обязательным является участие аудиторских организаций, являющихся субъектами малого и среднего предпринимательства.

6. Сведения о результатах обязательного аудита подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц заказчиком аудита с указанием в сообщении аудируемого лица, идентифицирующих аудируемое лицо данных (идентификационный номер налогоплательщика, основной государственный регистрационный номер для юридических лиц, страховой номер индивидуального лицевого счета при их наличии), наименования (фамилии, имени, отчества) аудитора, идентифицирующих аудитора данных (идентификационный номер налогоплательщика, основной государственный регистрационный номер для юридических лиц, страховой номер индивидуального лицевого счета при их наличии), перечня бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит, периода, за который она составлена, даты заключения, мнения аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность такой отчетности, за исключением случаев, если подлежащие раскрытию в соответствии с настоящей частью сведения составляют государственную тайну или коммерческую тайну, а также в иных случаях, установленных федеральным законом.

Аудит по стадии развития

Различают подтверждающий, базирующийся на риске и системно-ориентированный аудит. Основной признак – стадия развития.

Определение 1

Подтверждающий аудит означает, что запланирована проверка с подтверждением фактически каждой хозяйственной операции.

Определение 2

Аудит, базирующийся на риске, означает, что проверка будет осуществлена выборочно, исходя из производственных условий работы организации. В основном проверка коснется критических точек деятельности. Аудиторская работа с сегментом, где возможность рисков повышена, должна занимать больше времени, чем проверка областей с низким риском.

Определение 3

Системно-ориентированный подход предполагает наблюдение за системами, контролирующими операционный процесс. Это экспертная оценка аудиторов на основе внутреннего контроля. Если СВК работает хорошо, проведение внешнего аудита не вызовет затруднений.

Аудит по обязательности осуществления и по сфере деятельности субъекта

Выделяют два типа проверок: обязательный и инициативный аудит.

Определение 4

Обязательный – проводится в соответствии с законодательными и нормативными требованиями и стандартами.

Определение 5

Инициативный аудит проводится по решению руководителей предприятия.

По сфере деятельности субъекта аудит бывает общим, банковским, страховым и прочей деятельности.

Слишком сложно? Наши эксперты помогут разобраться

Аудит по объекту и периодичности проверки

Внешний аудит осуществляется на основе договора аудиторской компанией или индивидуальным аудитором. Цель проверки объективно оценить достоверное состояние бухгалтерского учета и отчетности. Финальной стадией проверки являются подготовленные рекомендации по улучшению финансового положения организации, более эффективной ее деятельности, возможностей изыскать не задействованные ранее резервы производства.

Внутренний аудит проводят штатные работники отдельного аудиторского подразделения, подчиняющиеся руководителю организации. Они выполняют свою работу системно, проверяя и оценивая деятельность предприятия.

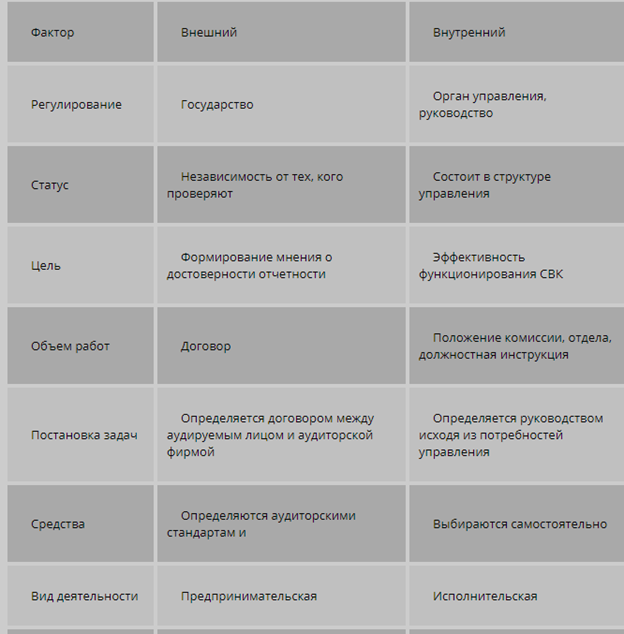

Сравнительная характеристика внешнего и внутреннего аудита:

По периодичности проверки можно выделить первоначальный аудит, то есть проводящийся впервые в этой организации и периодический, проводящийся одной и той же фирмой на основе заключенных договоров. Если организация заинтересована в продолжительных взаимоотношениях с одними и теми же партнерами, то такое сотрудничество возможно.

Аудит по назначению

По назначению аудит классифицируется на аудит:

- финансовой отчетности;

- финансовой отчетности по МСФО;

- на соответствие законодательным и нормативным требованиям;

- финансовый;

- управленческий;

- операционный;

- налоговый;

- ценовой;

- специальный;

- экологический.

Определение 6

Аудит финансовой отчетности предполагает формирование заключения о соответствии отчетных форм всем критериям и правилам бухучета. Проверка осуществляется внешними аудиторами.

Аудит финансовой отчетности по МСФО проводится по требованиям Международных стандартов аудита. Здесь важен объем аудиторских процедур, видов тестирования и формата аудиторского заключения.

Определение 7

Аудит на соответствие законодательным и нормативным требованиям анализирует хозяйственную деятельность организации, для того, чтобы определить, соответствует ли она предписанным условиям, правилам и законодательству.

Определение 8

Финансовая проверка – это аудит финансовой отчетности. Задача аудитора выяснить, как используются финансовые средства, соблюдаются ли принципы и требования ведения бухучета для того, чтобы выявить имеющиеся финансовые риски и дать необходимые рекомендации по их уменьшению.

Определение 9

Производственная проверка – оценка производственной деятельности, совершенствование управления организацией, выявление уровня эффективности производства, финансовых вложений и затрат. Аудитор делает выводы о производительности труда на предприятии, рациональности использования средств, их экономии.

Определение 10

Операционный аудит – проверка того, как работают процедуры и методы на основе которых функционирует организация.

Определение 11

Налоговый аудит – проверка того, насколько полно, своевременно и правильно начислены и уплачены налоги и соблюдена налоговая политика.

Определение 12

Ценовой аудит – проверка того, обоснованы ли цены на услуги, заказы или товары.

Определение 13

Специальный аудит – рассматриваются определенные стороны деятельности организации, выявляется, соблюдены ли процедуры, нормы, правила. Аудитор выдает экспертное заключение по отдельной теме.

Определение 14

Экологический аудит – независимая проверка, оценивающая комплексно, как субъект соблюдает требования РФ по охране окружающей среды и международные стандарты в этой области. Аудитор готовит рекомендации по улучшению этого вида деятельности.

Существуют классификации, где в отдельные виды аудита определены:

- аудит эффективности – специальные приемы, дающие возможность оценить деятельность предприятия с точки зрения эффективности. Здесь используются методы: экспертный, графический, аналогии;

- аудит эффективности функционирования системы «малое предпринимательство региона» и его отдельных элементов;

- аудит персонала – проверка того, насколько правомерны трудовые отношения, как осуществляется организация трудовой деятельности и трудовых отношений, соответствует ли она законодательным и нормативным актам, действующим в России. Готовятся предложения по оптимизации и улучшению организации трудовой деятельности.

Все еще сложно? Не парься, мы поможем разобраться и подарим скидку 10% на любую работу Опиши задание