Содержание

- Формула расчета эксплуатационных затрат

- Нормативное значение индикатора

- Примеры расчета коэффициента

- Что собой представляют эксплуатационные расходы

- Состав эксплуатационных расходов

- Классификация

- Планирование эксплуатационных расходов

- Учет эксплуатационных расходов

- Классификация и правильное отражение в бухучете

- Возмещение эксплуатационных расходов

К статическим методам оценки эффективности единовременных затрат относятся:

-

Метод определения срока окупаемости;

-

Метод расчета коэффициента эффективности единовремнных затрат.

Метод определения срока окупаемости – один из самых простых и широкораспространен в мировой практике. Не предполагает временной упорядоченности денежных поступлений.

Срок окупаемости отражает число лет необходимых для возмещения стартовых единовременных затрат (I0) и определяется путем отношения исходных фиксированных затрат к годовому притоку наличности за период возмещения.

Алгоритм расчета зависит от равномености распределения прогнозируемых доходов от инвестиций. Если доход (прибыль) распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного этими затратами.

PB=I0/ P

I0 – капиталовложения,

P – прибыль, доход.

Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет в течение которых инвестиции будут погашены кумулятивным доходом, т.е. последовательно прибавляя доходы каждого периода до тех пор, пока полученное значение не сравнится с первоначальной суммой капиталовложений.

Если рассчитанный период окупаемости меньше максимально приемлемого, то проект принимается, если нет – отвергается. Чаще всего этот метод используется для быстрой оценки при выборе альтернативных проектов.

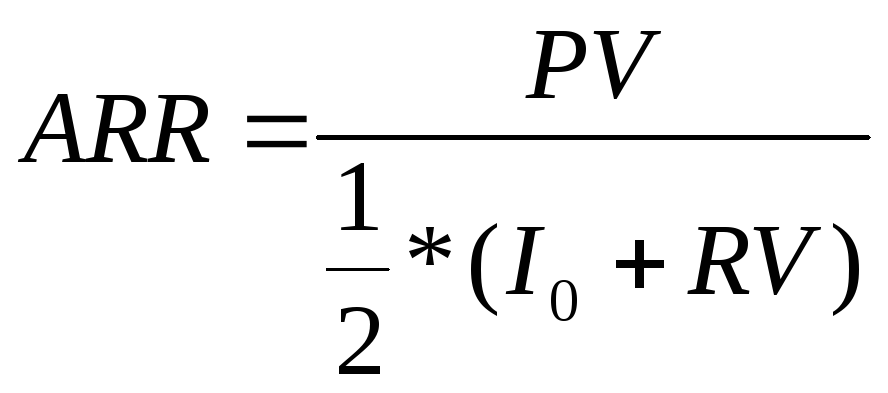

Метод расчета коэффициента эффективности единовременных затрат – показатель обратный сроку окупаемости.

Он рассчитывается путем деления среднегодовой прибыли на среднюю величину единовременных затрат. Средняя величина инвестиций (затрат) находится делением исходной суммы единовременных затрат на 2, если предполагается, что по истечении срока реализации анализируемого проекта они будут списаны на расходы предприятия. Данный показатель сравнивается с рентабельностью авансированного капитала, рассчитываемого деление чистой прибыли предприятия на общую сумму средств авансированных в его деятельность.

PV – среднегодовая прибыль за время реализации проекта,

I0 – единовременные капитальные вложения в проект,

RV – остаточная, ликвидационная стоимость ОС.

Для выбора каждого экономического варианта проекта определяется сравнительная экономическая эффективность единовременных затрат.

Определяется по формуле:

Э=С+I0*En

Э – эфективность капиталовложений, минимальных затрат,

С – текущие затраты(издержки обращения, производства),

I0- капиталовложения (единовременные затраты),

En- нормативный коэффициент эффективности капиталовложений.

Недостатки метода ARR: невозможность применения при сравнении вариантов проектов с одинаковыми периодами окупаемости и для оценки проектов, связанных с принципиально новыми продуктами или продуктами инновационного характера.

Состав затрат на создание, внедрение и организацию эксплуатации ис и ит, оцениваемых по расчету показателей эффективности ис и ит по статическому методу.

Общие инвестиционные (капитальные) затраты на создание и организацию ИС формируются из 2-х состывляющих:

-

единовременные капитальные затраты (Кд);

-

Эксплуатационные затраты (S).

Единовременные капитальные затраты носят разовых характер текущих, которые напрвляются в ОС обработки информации и переносят свою стоимость на продукцию по частям за счет амотртизационных отчислений. Капитальными их называют потому, что они не урачиваются, а воспроизводятся. Эксплуатационные затраты являются повторяющимися. Они повторяются в каждом цикле производства, а рассчтываются суммарно за год.

Эксплуатационные затраты включаются в себестоимость продукции, товаров или услуг. В целом единовременные затраты на ИС могут быть рассчитаны по следующей формуле:

Кд=Кпр+Ктс+Клс+КИС+КПО+КУЧ+КВО+КПЛ+КОЭ

Данная формула отражает следующие виды (статьи) затрат:

Кпр – затраты на приектирование ИС.

Ктс – затраты на приотретение технических средств для эксплуатации системы.

Клс – затраты а создание линий связи локальных сетей.

КИС – затраты на формирование первоначальной информационной базы, базы и банка данных.

КПО – затраты на приобретение ПО для ИС.

КУЧ – затраты на обучение персонала.

КВО – затраты на вспомогательное оборудование.

КПЛ – затраты на производственные площмди (строительство, ремонт, переоборудование помещений).

КОЭ – затраты на опытную эксплуатацию ИС.

В свою очередь затраты на КПР могут быть оценены по формуле:

КПР=КТСП+КИСП+КРАБ+КИНФР+КР

КТМП – затраты на технические средства применяемые для проектирования. В общем случае, технические средства при проектных работах могут использоваться для отладки создаваемого для системы ПО, оформления документации, имитации объекта управления (при создании интегрированных систем).

Возможные варианты таких затрат:

-

Приобретение технических средств под проект с полным списанием их при завершении работы. Если технические средства приобретаются для выполнения нескольких одинаковых проектов, то на каждый проект относиться часть этих затрат пропорционально доле проекта в общем комплексе работ.

-

Аренда технических средств на период проектных работ.

-

Аренда машинного времени для проектных целей.

КИСП – затраты на инструментальные программные средства для проектирования.

КРАБ – затраты на работников, состоящие из фонда оплаты труда и связанных с ним выплат.

КИНФР – затраты на инфраструктуру (оплата помещений, коммунальных услуг, электроэнергии, охраны, работы вспомогательного персонала).

КР – прочие расходы (затраты на технические носители, командировки, консультации сторонних специалистов, услуги связи).

В состав эксплуатационных затрат на ИС входят следующие затраты, которые формируют общую формулу расчета:

S=СЗП+САО+СТО+СПС+СИН+СНИ+СЭЛ+СПР

СЗП – зарплата управленческого персонала, работающего с использованием ИС, т.е. пользователей ИС.

САО – амортизационные отчисления на основные средства, связанные с функционированием ИС.

СТО – затраты на техническое обслуживание ИС, включая заработную плату технических работников и связанных с ней выплат.

СПС – затраты на программное сопровождение ИС.

СИН – затраты, связанные с использованием глобальных вычислительных сетей в ходе эксплуатации системы.

СНИ – затраты на носители информации.

СЭЛ – затраты на электроэнергию.

СПР – прочие затраты.

Единовременные капитальные затраты на приобретение и организацию ИС также можно определить стоимость отдельных компонентов ИС и затрат разработку и внедрение системы или отдельных компонент.

![]()

Компонента ИСi – затраты на приобретение i-той технологической составляющей ИС.

Затраты i – затраты на мероприятия по внедрению и освоению i-той компоненты.

Эксплуатационные затраты – абсолютный показатель издержек, понесенных предприятием на обеспечение работоспособности производственных фондов. Покупка ГСМ и комплектующих, оплата услуг ремонтников, приобретение энергии и др. – важная составляющая совокупной стоимости основного капитала. Их доля в себестоимости не должна превышать 30%, в противном случае потребуются мероприятия по капитальному ремонту и замене оборудования.

Компании несут расходы не только на покупку оборудования, машин и возведение сооружений, но и на их содержание. Оттого в бюджет фирм важно закладывать средства на приобретение комплектующих и горюче-смазочных материалов (ГСМ), оплату электроэнергии и амортизационные отчисления.

Затраты эксплуатационные (ЗЭ) – это сумма издержек, понесенных на обеспечение работоспособного состояния основных средств, их текущее обслуживание и создание благоприятных условий для выпуска товаров и услуг.

Справка! Издержки на эксплуатацию производственных фондов формируют часть себестоимости продукции, поскольку косвенно участвуют в производстве товаров и услуг (Гл. 25 НК РФ).

|

№ |

Статья затрат |

|

|---|---|---|

|

Приобретение материалов |

Комплектующие, ГСМ, вспомогательные товары |

|

|

Техническое обслуживание |

Проведение ремонтов, обеспечение электроэнергией |

|

|

Зарплата обслуживающего персонала |

Оплата труда, социальное страхование, налоги |

|

|

Амортизационные отчисления |

На восстановление и капитальный ремонт основных фондов |

В финансовом анализе ЭЗ принято рассматривать как переменные издержки, поскольку объем потребляемых ГСМ, комплектующих, услуг бригад-ремонтников зависит от объема выпуска продукции. В период простоев предприятие не несет таких расходов.

Формула расчета эксплуатационных затрат

Расходы на эксплуатацию производственных фондов не выделяются в финансовой отчетности в отдельную статью. Оттого для их определения необходимо собирать сведения из широкого круга внутренних и первичных бухгалтерских документов:

- зарплата и социальные отчисления во внебюджетные фонды для обслуживающего персонала (ремонтники, наладчики и др.);

- амортизационные отчисления по основным фондам;

- расходы на силовую энергию;

- оплата текущего ремонта устройств и оборудования;

- приобретение материалов и машинных носителей;

- накладные затраты информационного отдела и др.

Важный момент! Если обязанности по наладке, ремонту, обслуживанию основных фондов выполняют основные производственные работники, то из общего объема проработанных ими часов потребуется выделить те, которые были потрачены на обеспечение работоспособного состояния основных фондов.

В общем виде формулу расчета показателя можно представить в следующем виде:

ЭЗ = Зп + За + Зэ + Зр + Зс + Зн, где:

Зп – зарплата обслуживающего персонала;

За – отчисления на амортизацию основного оборудования;

Зэ – затраты на потребление энергии;

Зр – затраты на капитальный ремонт и восстановление;

Зс – затраты на приобретение расходных материалов и комплектующих;

Зн – накладные расходы.

|

Показатель |

Источник |

|---|---|

|

Зп |

Табель учета рабочего времени, зарплатные ведомости |

|

За |

Разница между стоимостью ОС в балансе (Ф.№ 1) текущего и предыдущего года |

|

Зэ |

Внутренние документы учета потребления энергии |

|

Зр |

Договоры подряда на выполнение ремонтно-восстановительных мероприятий |

|

Зс |

Договоры купли-продажи с поставщиками |

|

Зн |

Отчет о финансовых результатах (Ф.№ 2) |

Нормативное значение индикатора

Российское гражданское и налоговое законодательство не выдвигает точных нормативов в отношении ЭЗ. Однако компании важно отслеживать их сумму. В связи с этим необходимо:

- определить максимально возможную долю эксплуатационных затрат в себестоимости (нормальным считается доля до 30%);

- установить предельную сумму расходов на эксплуатацию производственных фондов по каждому направлению деятельности.

Важный момент! Компании, которые используют в своей деятельности физически и морально устаревшее оборудование, будут сталкиваться со значительной величиной эксплуатационных затрат.

Примеры расчета коэффициента

Детальный процесс определения эксплуатационных затрат удобнее всего просмотреть на примере компании АО «СДС-Азот», которая занимается выпуском азотных удобрений.

|

№ |

Статья затрат |

|||

|---|---|---|---|---|

|

Оплата труда обслуживающего персонала |

||||

|

Отчисления на амортизацию |

||||

|

Затраты на энергоносители |

||||

|

Расходы на ремонт и восстановление |

||||

|

Издержки на комплектующие и расходные материалы |

||||

|

Накладные расходы |

||||

|

ЭЗ |

Вывод! В 2016 году показатель эксплуатационных издержек компании «СДС-Азот» возрос на 15,51%, что обусловлено проведением ремонта оборудования в нескольких цехах предприятия. В 2017 году показатель сокращается на 6,0%, поскольку цеха заработали в обычном режиме.

Поскольку эксплуатационные расходы являются абсолютным показателем, то анализ его динамики представляется актуальным только в том случае, если выводится доля ЭЗ в себестоимости продукции.

Рисунок 1. Динамика доли эксплуатационных затрат в себестоимости продукции

В 2015-2016 гг. в компании АО «СДС-Азот» показатель составлял 32-34%, что больше нормативных 30%. Такая ситуация являлась показателем значительного количества старого оборудования, требующего замены и восстановления. Капитальный ремонт в 2016 году позволил изменить ситуацию к лучшему: в 2017 году значение показателя составило всего 27,7%.

Подробно процесс расчета ЭЗ и их доли в себестоимости продукции рассмотрен в образце, сформированном на основе инструментов табличного редактора Excel.

Эксплуатационные ИТ расходы – это средства затрачиваемые на поддержание работоспособности существующей ИТ инфраструктуры. Они включают в себя расходы на электроэнергию, расходы на аренду мощностей в Дата центрах, и аренду площадей для собственных центров обработки данных (ЦОД), расходы на обслуживание сторонними организациями и техническую поддержку производителей. Также к эксплуатационным расходам относятся заработные платы сотрудников с налогами, отчислениями, оплатой их рабочих мест.

Стремление любого ИТ подразделения – это меньше тратить на поддержку и больше бюджетных средств вкладывать в развитие. Ниже будет описано, как внедрение виртуализации позволит сократить Ваши эксплуатационные расходы.

Уменьшить простои серверов и приложений

Поломки серверного оборудования в виртуальной инфраструктуре не приводят к простоям приложений. Благодаря технологии «высокой доступности” виртуальные машины автоматически мигрируют с вышедшего из строя сервера и продолжают свою работу. Каждому сервису достаточно ресурсов. Технология автоматического распределения нагрузки выделит каждой виртуальной машине необходимую мощность, что не позволит ей выйти из строя. Специально разработанные технологии по работе с памятью позволят при необходимости выделить больше оперативной памяти, чем в сервере установлено физически. Технология тонких дисков позволяет динамически увеличивать размер жесткого диска во время работы, не прерывая работы приложений.

Переезд в новый офис при использовании технологий виртуализации, может пройти вовсе без простоя.

Уменьшить расходы на аренду ЦОД.

Серверная виртуализация приводит к консолидации серверов (уменьшению их количества), что позволяет уменьшить расходы на аренду или просто решит проблему большого количества серверов в маленькой серверной.

Уменьшить расходы на электроэнергию

На какую сумму потребляет электроэнергии один двухпроцессорный сервер, работающий по графику 24х7 в год? Мы посчитали это за вас.

Например, (вставка данных сравнения из проекта готового решения в виде таблицы)

Виртуализация позволяет уменьшить количество серверов и соответственно затраты на электроэнергию в 5 раз.

Уменьшить расходы на обслуживание серверов

Знакомая ситуация, когда для проведения технического обслуживания или ремонтных работ ИТ персонал ночует на работе, не имея возможности выполнить необходимые манипуляции в дневное время. Виртуализация решает эту проблему раз и навсегда. С физического сервера виртуальные машины мигрируют на соседние сервера, освобождая его для ТО.

Сокращая количество физических машин, как следствие, исчезает потребность в большом штате технических специалистов, чей труд не только ценится, но и высоко оплачивается: при эксплуатации 20 серверов даже простых конфигураций требуется четыре человека. Из расчета средней месячной заработной платы каждого из них 1500$ расходы за год по этой статье составляют 72 000$. Обслуживание и администрирование 2 серверов, которые будут обеспечивать подобную эффективность работы с внедрением виртуализации, смогут два специалиста. Ежегодная экономия на обслуживании машин составляет 50 процентов.

Ö^ää^W жаЯгшигшмй <гЯ<ыи^

АНАЛИЗ ЭКСПЛУАТАЦИОННЫХ РАСХОДОВ И ОБЪЕМА ВЫПОЛНЕННЫХ РАБОТ ПРЕДПРИЯТИЯ ЖЕЛЕЗНОДОРОЖНОГО

ТРАНСПОРТА

О.Н. ГАЛЬЧИНА,

кандидат экономических наук, доцент кафедры экономического анализа и аудита Воронежского государственного университета

Предлагаемая статья продолжает серию статей, посвященных вопросам отраслевого комплексного экономического анализа на примере предприятий железнодорожного транспорта*.

Проблемам учета и анализа затрат на производство в теории и практике отечественного бухгалтерского учета и экономического анализа всегда уделялось немало внимания. Однако кардинальные изменения экономической среды функционирования предприятий, втом числе предприятий железнодорожного транспорта в период их акционирования, постоянно возрастающее значение учетно-аналитической информации о затратах для принятия управленческих решений, стремительное развитие средств вычислительной техни-

*См.: Экономический анализ. — 2004. — № 5 (20), № 7 (22).

ки и открывающиеся в связи с этим возможности применения новых информационных технологий в бухгалтерском учете и экономическом анализе свидетельствуют об актуальности данного раздела комплексного экономического анализа.

Эксплуатационные расходы (расходы по перевозкам) имеют значительный удельный вес в общей сумме расходов предприятий железнодорожного транспорта. Так, в исследуемом локомотивном депо в 2002 г. удельный вес этих затрат составил 99,75% (315 104 тыс. руб. из общей суммы 315 897 тыс. руб.), что подчеркивает необходимость глубокого анализа этого вида расходов.

Данные для анализа структуры, динамики и выполнения плана эксплуатационных расходов представлены в табл. 1. Они свидетельствуют о том, что по сравнению с 2001 г. общая сумма расходов

Таблица 1 -2002 гг.

Структурно-динамический анализ эксплуатационных расходов локомотивного депо за 2001

Элементы затрат 2001 г. 2002 г. Отклонения

по плану фактически от плана от предыдущего периода

сумма, тыс. руб. уд. вес, % сумма, тыс. руб. уд. вес, % ‘ сумма, тыс. руб. уд. вес, % сумма, тыс. руб. пункты сумма, тыс. руб. пункты

Затраты на оплату труда 40 396 19,0 53 702 18,3 60 005 19,0 6 303 0,7 19 609 0

Отчисления на социальные нужды 14 561 6,9 19 497 6,7 18 924 6,0 -573 -0,7 4 363 -0,9

Материальные затраты — всего, 142 428 67,1 169 922 58,1 168 908 53,6 -1 014 -4,5 26 480 -13,5

в том числе:

материалы 10350 4,9 13 342 4,6 13 916 4,4 574 -0,2 3 566 -0,5

топливо 68 731 32,4 69 719 23,8 68 267 21,7 -1 452 -2,1 -464 -10,7

электроэнергия 56 051 26,4 66 536 22,7 66 848 21,2 312 -1,5 10 797 -5,2

прочие материальные затраты 7 296 3,4 20 325 6,9 19 877 6,3 -448 -0,6 12 581 2,9

Амортизация основных средств 10 099 4,8 33 361 11,4 54 644 17,3 21 283 5,9 44 545 12,5

Прочие затраты 4 836 2,2 16 229 5,5 12 623 4,1 -3 606 -1,4 7 787 1,9

ВСЕГО… 212 320 100 292 711 100 315 104 100 22 393 102 784

ЭКОНОМИЧЕСКИЙ АНАЛИЗ: ЖВОРЪЯ- те 7&Ж№см

зкаМшигеасий ансисс^

11 (26) — 2004

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

возросла на 102 784 тыс. руб., или 48,4%, при этом расходы превысили плановую величину на 22 393 тыс. руб., что составляет 7,7%. Наибольшие отклонения как от предыдущего периода (43,3% от общей суммы отклонений), так и от плана наблюдаются по амортизации основных средств. Кроме того, резкое увеличение амортизации существенно повлияло на изменение структуры расходов. Если в 2001 г. удельный вес амортизации составлял 4,8%, то в 2002 г. — 17,3%. Это обусловлено переоценкой основных средств и применением механизма ускоренной амортизации. Следует отметить, что при составлении плана расходов желательно более точно прогнозировать результаты ежегодной переоценки.

Несмотря на резкое увеличение амортизации, наибольший удельный вес имеют материальные затраты (67,1% в 2001 г. и 53,6% в 2002 г.). Абсолютная величина материальных затрат возросла по сравнению с предыдущим периодом на 26 480 тыс. руб., или 25,8%, при этом общая сумма материальных затрат ниже плановой на 1 014 тыс. руб. Экономия материальных затрат в основном произошла за счет снижения затрат на топливо. В то же время по сравнению с 2001 г. наблюдается существенный рост затрат на электроэнергию (+10 797 тыс. руб., что составляет 10,5% от общей суммы отклонений) и прочих материальных затрат (+12581 тыс. руб., или 12,2% от общей суммы отклонений). Затраты на оплату труда также выше плановых на 6 303 тыс. руб. и превышают затраты предыдущего года на 19 606 тыс. руб., что составляет 19,1% обшей суммы отклонений.

На отклонение эксплуатационных расходов от плана и от предыдущего периода оказывают влияние два фактора: объем и себестоимость перевозок. Исходные данные для анализа влияния этих факторов представлены в табл. 2.

147 853 тыс. руб.). Таким образом, весь прирост расходов обусловлен ростом себестоимости перевозок.

Увеличение себестоимости перевозок частично обусловлено ростом цен и тарифов на потребляемые материальные ресурсы, однако необходимо обратить внимание и на изменение эффективности использования основных видов ресурсов.

Универсальным показателем эффективности использования ресурсов является затратоемкость (затраты на 1 руб. продукции). Исходные данные для его анализа приведены в табл. 3.

Данные табл. 3 свидетельствуют о существенном росте затратоемкости, в 2002 г. она увеличилась на 9,61 коп., или на 9,9%. Абсолютная величина этого показателя недопустимо высока, она превышает 1, что означает превышение расходов над доходами и, как следствие, наличие убытков. На общую затратоемкость оказывают влияние структура выручки и затратоемкость отдельных видов деятельности. Расчет влияния перечисленных факторов можно провести методом абсолютных разностей с использованием следующей модели:

* ~~ ^пер ^пер + ^ПВД ^ПВД’

где ¿/пер — доля выручки от перевозок в общем объеме выручки;

гпер — затратоемкость перевозок;

¿пвд-доля выручки от подсобно-вспомогательной деятельности в общем объеме выручки;

2пвд» затратоемкость подсобно-вспомогательной деятельности.

Таблица 2

Исходные данные для факторного анализа эксплуатационных расходов

Показатель 2001 г. 2002 г. Отклонение

по плану фактически от плана от 2001 г.

Объем перевозок, млн. ткмбр 8 396,6 6 274 6 612,4 338,4 -1 784,2

Эксплуатационные расходы, тыс. руб. 212 320 292 711 315 104 22 393 102 784

Себестоимость перевозок, руб. на 10 000 ткмбр 252,9 466,5 476,5 10,0 223,6

ЭКОНОМИЧЕСКИЙ АНАЛИЗ: жг&РЪЯ тс

Таблица 3

Исходные данные для анализа затратоемкости

Показатели 2001 г. 2002 г. Отклонение Темп роста, %

Выручка от продажи продукции, услуг, всего, тыс. руб., 218491 294 887 76 396 135,0

в том числе:

от перевозок 215 951 293 230 77 279 135,8

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

от подсобно-вспомогательной деятельности 2 540 1657 -883 65,2

Структура выручки:

доля выручки от перевозок в общем объеме выручки, коэффициент 0,988 0,994 0,006 100,6

доля выручки от подсобно-вспомогательной деятельности в общем объеме выручки, коэффициент 0,012 0,006 -0,006 50

Себестоимость проданной продукции, услуг, всего, тыс. руб., 213 045 315 897 102 852 148,3

в том числе:

перевозок 212 320 315 104 102 784 148,4

подсобно-вспомогательной деятельности 725 793 68 109,4

Затратоемкость общая, коп. 97,51 107,12 9,61 109,9

Затратоемкость перевозок, коп. 98,32 107,46 9,14 109,3

Затратоемкость подсобно-вспомогательной деятельности, коп. 28,54 47,86 19,32 167,7

Проведенные расчеты свидетельствуют о существенном влиянии на изменение общих затрат на 1 руб. продукции (услуг) повышения затратоемкости перевозок, которая достигла 107,46 коп. Зат-ратоемкость подсобно-вспомогательной деятельности (ПВД) при достаточно низких абсолютных значениях растет еще большими темпами, что также негативно сказывается на общей величине показателя, несмотря на низкий удельный вес выручки от подсобно-вспомогательной деятельности в общей сумме. Кроме того, доля выручки от ПВД в 2002 г. снизилась, поэтому изменение структуры выручки также отрицательно повлияло на общую затратоемкость.

Рост затратоемкости на 9,61 коп. привел к уменьшению прибыли от продаж в 2002 г. на 28 339 тыс. руб., и лишь рост объема продаж оказал положительное влияние на изменение этого вида прибыли, при этом благоприятное влияние роста объема перевозок не перекрыло отрицательного влияния увеличения затратоемкости, в результате чего убыток от продаж составил 21010 тыс. руб.

Следует отметить некоторую условность формирования показателя выручки от перевозок, ко-

торый доводится локомотивному депо отделением дороги. Это обстоятельство не позволяет сделать обоснованные выводы относительно реальной эффективности деятельности линейного предприятия. Тем не менее было бы ошибкой отказаться от анализа данного показателя, ибо объем выполненных работ как в натуральном, так и в стоимостном выражении оказывает непосредственное влияние на конечные результаты деятельности любого хозяйствующего субъекта.

Исходные данные для анализа объема выполненных локомотивным депо работ приведены в табл. 4.

Данные табл. 4 свидетельствуют об уменьшении объема эксплуатационных работ в 2002 г. по сравнению с 2001 г. на 1 784,2 млн ткмбр, работ по текущему ремонту — на 46,858 приведенных единиц. Снижение численности работников сопровождается снижением производительности труда как в локомотивных бригадах, так и на ремонтных работах.

При этом снижение численности работников эксплуатации на 132 чел. привело к уменьшению объема работ на 1081,3 млн ткмбр ((-132) х 8,1918=

Показатель

2001 г.

2002 г.

Отклонение, (+. -)

Темп роста, %

Объем перевозок, млн ткмбр

8396,6

6612,4

-1784,2

78,8

Текущий ремонт, привед. ед.

222,240

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

175,382

-46,858

78,9

Среднесписочная численность работников эксплуатации, чел.

87,1

Среднесписочная численность работников, занятых текущим ремонтом, чел.

82,8

Производительность труда работников эксплуатации, млн ткмбр / чел.

8,1918

7,4077

-0,7871

90,4

Производительность труда работников, занятых текущим ремонтом, привед. ед. / чел._

,9159

1,8269

-0,0890

95,4

Таблица 4

Исходные данные для факторного анализа объема выполненных работ

ЭКОНОМИЧЕСКИЙ АНАЛИЗ: ШОРЪЯ- тс ържжгсм

OmféLc»teéou з(саЯ<мигеасий afuuuj

11 (26)- 2004

Таблица 5

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Исходные данные для факторного анализа объема продаж

Показатель 2001 г. 2002 г. Отклонение (+, -) Темпы роста, %

Выручка ог продаж, тыс. руб. 218491 294887 +76396 135,0

Среднесписочная численность работающих, чел. 1040 902 -138 86,7

Среднегодовая стоимость основных средств, тыс. руб. 119248 (без переоценки) 631051 +511803 529,2

Стоимость израсходованных материалов, тыс.руб. 142428 168908 +26480 118,6

Выручка на 1 работника, тыс. руб. 210,088 326,926 + 116,839 155,6

Фондоотдача, руб. 1,832 0,467 -1,365 25,5

Материалоотдача, руб. 1,534 1,746 +0,212 113,8

Аналогичные выводы можно сделать и относительно текущего ремонта. Снижение объема текущего ремонта на 38,318 приведенных единиц обусловлено уменьшением численности работников ((-20) х (1,9159) = -38,318 привед. ед.), снижение производительности труда также привело к уменьшению объема ремонтных работ на 8,544 приведенных единиц (96 х (-0,0890) = -8,544 привед. ед.).

Таким образом, резервом роста объема выполняемых работ является увеличение численности работников в соответствии с отраслевыми нормативами и рост производительности труда.

Анализ объема продаж проведем по данным табл. 5.

В 2002 г. выручка от продаж увеличилась по сравнению с 2001 г. на 76 396 тыс. руб., или на 35%. На изменение объема продаж оказывают влияние как экстенсивные (численность работающих, среднегодовая стоимость основных средств, стоимость материальных ресурсов), так и интенсивные факторы использования ресурсов (объем продаж на одного работника, фондоотдача, материалоотдача). Коэффициент экстенсивности рассчитывается, как отношение темпа прироста ресурса к темпу прироста объема продаж, коэффициент интенсивности, — как разность между 100% и коэффициентом экстенсивности (в %). Важным показателем* оценки эффективности использования ресурсов

является относительное отклонение, рассчитываемое, как разность между фактической величиной ресурса и его базовым значением (за 2001г.), скорректированным на коэффициент роста объема продаж. Результаты расчета доли прироста объема продаж за счет экстенсивных и интенсивных факторов использования ресурсов и относительных отклонений приведены в табл. 6.

На основании данных табл. 6 можно сделать следующие выводы. Рост объема продаж при снижении численности работающих свидетельствует о том, что весь прирост объема продаж получен за счет интенсивного фактора использования трудовых ресурсов (объема продаж на одного работника). Об эффективности использования трудовых ресурсов можно судить и по их относительной экономии. Стоимость основных средств возросла в 2002 г. по сравнению с 2001 г. более чем в 5 раз, а объем продаж — только в 1,35 раза, что привело к существенному снижению фондоотдачи, которая в 2002 г. составила только 25,5% от уровня 2001 г. О неэффективности использования основных средств свидетельствуют значения коэффициентов экстенсивности и интенсивности их использования, а также относительный перерасход этого вида ресурсов. Однако при оценке эффективности использования основных средств следует учитывать, что существенный рост их стоимости обусловлен переоценкой. Темп роста материальных ресурсов ниже темпа роста объема продаж, — этим обусловлена относительная экономия материальных затрат. За счет роста материалоотдачи получено 47%, т.е. почти половина роста объема продаж, что так-

Вид ресурсов Доля влияния на прирост объема продаж Относительная экономия (-) или перерасход (+) ресурсов

экстенсивности, % интенсивности, %

Трудовые ресурсы -36,9 136,9 -502 чел.

Основные средства 1 226,3 -1 126,3 470 066 тыс. руб.

Материальные затраты 53,1 46,9 -23 370 тыс. руб.

Таблица 6

Показатели интенсификации и эффективности использования ресурсов

ЭКОНОМИЧЕСКИЙ АНАЛИЗ: ЖВОРЪЯ тс таь&жгсм

0<прасле&ой зк&Налмгеасий <гЯсии%

11 (26) — 2004

же свидетельствует о достаточно высокой эффективности использования материальных ресурсов.

Проведенный анализ эксплуатационных расходов и объема выполненных работ позволяет выделить следующие основные направления повышения эффективности деятельности локомотивного депо:

• использование более взвешенного подхода при проведении переоценки основных средств, основанного на оптимизации соотношения между получением реальной их оценки и обеспечением приемлемого уровня эффективности их использования. Значительное увеличение стоимости основных средств влечет за собой рост амортизации, а следовательно, и эксплуатационных расходов, а также снижение

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

прибыли, фондоотдачи и других показателей эффективности использования данного вида ресурсов;

• изменение существующей системы распределения доходов между линейными предприятиями железной дороги, в том числе локомотивными депо. Централизованно доводимая до них выручка в значительной степени имеет искусственный характер и не позволяет оценить реальные результаты деятельности локомотивного депо;

• повышение степени обоснованности размера плановых затрат путем строгого соблюдения норм или их пересмотра с учетом изменившихся условий, а также исключения субъективизма при утверждении планов.

Деятельность любой организации предполагает расходы. Существуют различные виды трат. Одна из разновидностей – эксплуатационные расходы.

Что собой представляют эксплуатационные расходы

Эксплуатационные расходы (ЭР) – это текущие затраты на обеспечение работоспособности основных средств на протяжении всего срока их эксплуатации. Под текущими тратами понимаются расходы на производство и продажу. Они будут разниться в зависимости от специфики деятельности организации. К примеру, если это железнодорожный субъект, средства тратятся на транспортировку грузов, пассажиров, различного багажа. Различают эксплуатационные расходы на обеспечение пожарной безопасности.

Цель трат – исполнение поставленной цели. К примеру, железнодорожной компании нужно транспортировать груз. Для этого требуется вложить средства в топливо, зарплату, техническое обслуживание, электроэнергию. Размер трат определяется объемом эксплуатируемого оборудования, временем использования, удельными расходами на один час работы.

Какой порядок определения предельной суммы расходов на производство и реализацию?

Состав эксплуатационных расходов

Рассмотрим состав эксплуатационных расходов:

- Амортизация техники и транспортных средств. Амортизация будет учитываться тогда, когда рассчитывается она линейным способом. В рамках этого метода рассматривается весь период эксплуатации объекта.

- Обслуживание и ремонт оборудования.

- Коммунальные услуги. Подразумевается сумма, списываемая с прибыли компании.

- Обеспечение работы вспомогательного производства, ответственного за обслуживание оборудования.

- Зарплаты, траты на социальные нужды. Включают в себя заработок всех сотрудников, включая тех, кто работает на неполную ставку.

- Траты на внутреннюю транспортировку материалов, товаров.

- Расходы, сопряженные с эксплуатацией оборудования.

- Налоговые отчисления. Это налог на зарплату или недвижимость, если последняя включена в состав ОС.

- Материалы. Имеются в виду траты на приобретение, транспортировку. Эти расходы входят в себестоимость продукции.

- Запчасти. Входят в перечень только в том случае, если они относятся к нуждам основного производства.

Также это могут быть другие траты, зависящие от специфики деятельности предприятия. Конкретный состав определяется руководителем предприятия. Рассмотрим структуру расходов на примере субъектов, занимающихся добычей углеводородного сырья:

- Зарплата охранникам основных средств.

- Заработок консультантов.

- Трата на подготовку отчетов о состоянии средств.

- Стоимость услуг по оценке влияния добычи природных ресурсов на окружающую среду.

- Обслуживание техники, установок, различных сооружений.

- Приобретение лицензий.

- Услуги по мониторингу основных средств.

- Осуществление геолого-экологических исследований, картографии.

- Природоохранные исследования.

- Рекультивация природных элементов, которые были нарушены.

- Вывод участка, на который была получена лицензия, из эксплуатации.

- Хранение, утилизация отходов.

Это основной перечень. В состав могут входить и прочие направления трат.

Классификация

Эксплуатационные расходы подразделяются на эти категории:

- Основные. Это траты, связанные с основной деятельностью. К примеру, это могут быть деньги, направленные непосредственно на транспортировку грузов. Сюда также относятся траты на ремонтные работы, начисления сотрудникам за неотработанное время, скидка на продукцию, социальные начисления.

- Общехозяйственные. Это траты на производственное обслуживание, управление хозяйством. К расходам без трат на содержание управленческой структуры относится зарплата сотрудников, обслуживание построек, содержание помещений и инвентаря. Это также амортизация ОС, отчисление в резерв на формирование ремонтного фонда, исполнение исследовательских работ. Траты на обслуживание аппарата управления – это командировочные, зарплаты управленческого состава.

- Прямые. Это затраты на производство изделий или выполнение какой-либо услуги.

- Косвенные. Определяются посредством дополнительных расчетов. Распределяются между различными типами продукции.

- Зависящие от движения. Эти расходы меняются пропорционально масштабу работ.

- Независящие от масштабов движения. Практически не меняются при изменении объема работ. Это постоянные траты.

Классификация может зависеть от специфики деятельности компании. Рассмотрим группировку расходов по признакам на примере субъекта, который занимается железными дорогами:

- Перевозки.

- Поддержание инфраструктуры в нормальном состоянии.

- Приобретение услуг локомотивной тяги.

- Пассажирские перевозки.

- Ремонт подвижных составов.

В приведенном случае группировка выполняется по этим признакам: направления работы, укрупненные формы деятельности, статьи Номенклатуры.

Что такое распределяемые эксплуатационные расходы?

Планирование эксплуатационных расходов

Разработка плана ЭР зависит от типа организации. К примеру, план расходов фирмы ЖД формируется на основании плана перевозок, плана труда и пользования подвижным составом. Цель планирования – обеспечение текущей деятельности нужной суммой денежных средств. Если план будет составлен неправильно, средства могут не вовремя закончиться. Из-за этого деятельность компании будет приостановлена. Фирма потеряет прибыль. Планирование выполняется по статьям затрат. В рамках мероприятия учитываются различные нормативы и лимиты.

Планирование – это составляющая управления ЭР. Однако это не единственный элемент. Управление ЭР также включает в себя анализ трат, контроль над ними, обновление нормативной базы. Порядок планирования подразделяется на ряд этапов.

Расходы на оплату труда

Траты на оплату труда составляют, как правило, большую часть ЭР. Зарплатный фонд формируется исходя из количества сотрудников и средней зарплаты. Количество трудящихся определяется тремя методами:

- По лимитам выработки, времени.

- По объему объектов производства и лимитам труда на объект.

- По количеству хозяйственных единиц, штатному расписанию.

Средняя зарплата сотрудников включает в себя оклад, премии, проценты, доплаты.

Фонд оплаты – это произведение среднемесячных зарплат на количество трудящихся. Необходимо учесть явочное количество работников, а также число сотрудников, которые находятся в отпуске или на больничном.

ВАЖНО! В заработный фонд не будет включена оплата больничного. Связано это с тем, что эти средства выплачивает не работодатель, а фонд медицинского страхования. Учитываться также не будут командировочные, компенсации за неиспользованный отпуск, премии за ноу-хау.

Социальные отчисления

Работодатель обязан направлять средства в различные фонды. Это пенсионные, социальные, медицинские отчисления. Составляют они 34% от общего фонда зарплат. В некоторых случаях это соотношение может меняться.

Расходы на материалы

Траты на материалы планируются в зависимости от деятельности компании. Рассмотрим методы планирования на примере субъекта, специализирующегося на ЖД:

- По объему работы техники я и нормативам трат на единицу объема работы. К примеру, трата смазочного материала устанавливается на основании совокупного пробега локомотивов на норматив расхода и план работы.

- По нормам расхода на одно оборудование. К примеру, расход материалов определяется на основании протяженности маршрута, числа стрелочных переводов.

- Исходя из норм расхода сырья на сотрудника. Этот метод подходит для установления трат на спецодежду, инструменты (к примеру, ручные фонари).

- По числу производственных подразделений и нормативам трат материала на каждое структурное предприятие.

Как правило, для планирования используется сразу несколько методов. Все зависит от того, что именно нужно рассчитать.

Траты на коммунальные услуги

Основной источник расходов – электроэнергия. Субъекту ЖД нужно учесть также топливо, нужное для транспортировки грузов, расходы на технологические нужды. Траты на топливо определяются на основании числа оборудования, его мощности. В рамках расчетов нужно учитывать следующие аспекты:

- Особенности использования оборудования.

- Нормы траты топлива на единицу мощности.

- Продолжительность работы техники в рассматриваемом периоде.

- Стоимость энергии на килограмм условного топлива.

Расходование энергии для освещения определяется на основании числа осветительных приборов, их мощности, часов горения, стоимости кВт энергии.

К СВЕДЕНИЮ! Предприниматель может уменьшить расход электроэнергии. Для этого нужно увеличить качество эксплуатации, улучшить технологические процессы и качественные значения пользования.

Амортизационные отчисления

Амортизация – это износ оборудования. Он может быть физическим или моральным. Первый предполагает ухудшение характеристик в процессе длительной эксплуатации. Физический износ определяется исходя из интенсивности использования, качества используемых материалов, качества ремонтных работ и обслуживания. Моральный износ – это утрата актуальности оборудования. Происходит это из-за появления на рынке новой, более совершенной техники. Нормативы износа определяются исходя из конкретного оборудования.

Амортизационные отчисления входят в эксплуатационные расходы. Связано это с тем, что образованный амортизационный фонд направляется на восстановление износившегося оборудования. При расчетах нужно учитывать, что амортизационные отчисления будут равномерными на протяжении всего периода.

К СВЕДЕНИЮ! В расчетах обычно фигурирует не продолжительность эксплуатации, а нормы отчислений.

Учет эксплуатационных расходов

Главная задача учета ЭР – своевременное, полное и объективное фиксирование трат. С помощью бухучета можно контролировать расходы, вводить режим экономии и снижать себестоимость. ЭР определяются в соответствии с заранее составленным планом. Формирование плана предполагает обоснование размера каждого вида траты.

Рассмотрим дополнительные функции бухучета ЭР:

- Отслеживание выполнения плана.

- Уменьшение эксплуатационных расходов.

- Поиск конкретных направлений экономии.

- Профилактика лишнего расходования средств.

- Увеличение эффективности работы предприятия.

Бухучет должен вестись так, чтобы из него можно было извлечь полную информацию о расходах.

Вопрос: Как арендатору учитывать возмещение по договору аренды коммунальных платежей: расходов на электроэнергию и иных эксплуатационных расходов?

Посмотреть ответ

Классификация и правильное отражение в бухучете

Бухучет организуется на основании правильно разработанной классификации. Она также участвует в планировании расходов, контроле над ними. Рассмотрим основные особенности учета:

- Издержки по упаковке могут учитываться на отдельном счете №43 только в том случае, если это промышленный субъект, на котором производится продукция. Это внепроизводственные расходы. Если это подсобное предприятие, отдельный счет не используется. Расходы учитываются на счетах 46 «Продажа» или 47. В отчетности рассматриваемые траты также не будут отражаться отдельно.

- Траты на содержание сотрудников склада товаров учитываются в составе производственных расходов. Сюда также относятся траты на содержание складов изделий и прилагаемых фондов.

- Для трат на обслуживание и управление нужно завести отдельную смету. Следить за ней должен бухгалтер. В рамках синтетического учета расходы фиксируются или на едином, или на отдельных счетах. Для учета можно использовать счет 11 или 26. После фиксации производится распределение трат по видам продукции.

- Учет прямых затрат выполняется по направлениям калькуляции.

- Зарплата сотрудников отражается на счете 70.

- Под траты на соцстрахование создается отдельная справка. В ней отражаются суммы начислений, определяемые исходя из ведомости, распределения зарплат по синтетическим счетам. Заключительные данные фиксируются в бухсправке. Она предполагает корреспонденцию со счетом 69.

ВАЖНО! Синтетический учет отражает суммарные траты. То есть они не подразделяются по направлениям затрат. Нужен СУ для отражения общей суммы ЭР. Аналитический учет предполагает детализированную фиксацию расходов. Нужен он для контроля над соблюдением плана по отдельным направлениям. Организация этих форм учета определяется в зависимости от метода ведения учета: ручного или с помощью вычислительных аппаратов.

ВНИМАНИЕ! Бухгалтер также должен составить ведомость распределения трат. Формируется она при помощи группировки расходов по синтетическим счетам.

Возмещение эксплуатационных расходов

Возмещение расходов актуально в том случае, если предприниматель снимает помещение. Он обязан компенсировать траты арендодателя на оплату услуг. Траты на возмещение ЭР рекомендуется отражать по статье расходов 244 «Прочие закупки». Для оформления компенсации нужно или включить платежи в сумму аренды, или составить отдельное соглашение на возмещение.

Вопрос: Как отразить в учете организации-арендатора расходы на эксплуатацию полученного в аренду автомобиля (ГСМ), производимые в соответствии с договором аренды, если указанные расходы оплачиваются за наличный расчет через подотчетное лицо (работника организации)?

Посмотреть ответ