Содержание

- Ведение раздельного учета НДС в 1С на примере конфигурации 1С:Бухгалтерия 3.0

- Как настроить раздельный учет НДС в 1С

- Поступление и приобретение

- Распределение НДС при раздельном учете

- Проводка

- Настройка учетной политики

- Оформление поступления и продажи товара

- Подтверждение нулевой ставки НДС в 1С 8.3

- Формирование записей книги покупок НДС по нулевой ставке НДС

- Что делать в 1С если ставка НДС не подтверждена

- Поступление товара, предназначенного для экспорта.

- Реализация товаров на экспорт

- Подтверждение экспорта.

- Когда экспорт не подтвержден

- Настройка политики учета

- 3.1. Учетная политика

- 3.2. Валюты и валютный счет

- 3.3. Договор с иностранным покупателем

- Что делать в 1С если ставка НДС не подтверждена

Необходимость в распределении НДС вызвана тем, что многие фирмы совмещают несколько налоговых режимов. Однако этот процесс зачастую сопровождается некоторыми проблемами в части правильности учета и распределения налога. Ошибки могут быть самыми разными и в них силен «человеческий фактор» или просто неопределенность.

Например, не всегда известно будет ли тот или иной объект применяться в той деятельности, доход от которой не облагается. Для этой ситуации НК РФ определяет, что плательщик, учитывая материальные ценности, должен в обязательном порядке предъявлять суммы НДС к вычету. Когда объект впоследствии применяется в работе, доходы от которой не облагаются налогом, суммы ранее принятые к вычету восстанавливаются.

Преодолеть все возможности ошибок поможет правильная настройка программного решения. Если все сделать правильно, программа поможет бухгалтеру в самых сложных вопросах и поможет решить некоторые дилеммы, связанные с законодательством и установленными им правилами.

Ведение раздельного учета НДС в 1С на примере конфигурации 1С:Бухгалтерия 3.0

Из закрепленной в кодексе обязанности ведения рассматриваемого нами вида учета при регистрации как налогооблагаемых, так и нет операций, имеется отступление. Заключается оно в следующем: если расходы на осуществление льготируемых операций в отчетном периоде не превышают 5% от всех расходов на производство или реализацию, от раздельного учета можно отказаться. Но когда обязанный его вести плательщик этого не делает, тогда входной налог к вычету приниматься не может, а также учитывать в составе расходов по налогу на прибыль.

Вести раздельный учет НДС обязан каждый налогоплательщик при:

- Одновременной работе по налогооблагаемым и освобождаемым от этого операциям;

- Нескольких видов деятельности, один из которых переведен на специальный налоговый режим.

Суммы НДС, которые предъявляют организации, осуществляющие как облагаемые, так и свободные от налога операции, могут:

- Включаться в цену работ/услуг, ОС, НМА, используемых для операций необлагаемых НДС;

- Приниматься к вычету по товарам (услугам/работам), в том числе ОС, НМА, применяющихся для налогооблагаемых операций;

- Приниматься к вычету или же включаться в стоимость пропорционально использованию в производстве и/или реализации.

Данная пропорция выводится из доли полученного дохода по налогооблагаемым операциям, а также освобожденным от него, в общей сумме дохода за отгруженные в отчетный период товары (работы, услуги).

Как настроить раздельный учет НДС в 1С

Безошибочный учет гарантирует правильные параметры учетной политики/УП за соответствующий отчетный период. В разделе «Главное-Настройки-Учетная политика-Настройка налогов и отчетов» открываем соответствующую вкладку и отмечаем следующие подпункты:

Рис.1 Учетная политика

Рис.1 Учетная политика

Отметив указанные пункты, у нас появится вариант указывать порядок учета НДС в документах. Он может быть:

- Принятый к вычету

- Учитываемый в цене

- Распределенный

- Для операций по 0%

Так, для каждого поступления имеется выбор определения НДС. Этот механизм, позволяет увидеть движения входного налога в любое время, что делает учет НДС понятным и ясным.

На следующем этапе в «Администрировании», в навигации находим «Параметры учета-Настройка плана счетов».

Рис.2 Возможности установок

Рис.2 Возможности установок

Затем проставляем все галочки.

Рис.3 Активация параметров

Рис.3 Активация параметров

Поступление и приобретение

В качестве примера сформируем «Поступление товаров» и заполним обычным способом. Когда учет в программе ведется для нескольких организаций, находим ту, у которой настроили УП с раздельным ведением учета.

После необходимой настройки появился дополнительный субконто «Способ учета НДС сч.19», для каждой отдельной номенклатурной единицы, в том числе в табличном поле. Итак, туда мы добавляем номенклатурную единицу, после чего отобразится колонка «Способ учета НДС», где из предлагаемого списка нужно указать правильный вариант.

Рис.4 Поступление

Рис.4 Поступление

Выбранный нами вариант будет отражаться в проводках как дополнительный субконто по счету. Его впоследствии возможно поменять, установив другой в документах «Перемещение» и «Требование-накладная».

В последнем есть вариант задать порядок учета налога полностью для всего документа, выбрав на вкладке «Счет затрат» необходимый нам. В табличном поле при этом его указывать не обязательно.

Рис.5 Создание ТН

Рис.5 Создание ТН

В процессе реализации, программа автоматом проверит соотношение указанного варианта учета налога и его указанной ставки. Следует отметить, что изменение способа возможно до момента списания ТМЦ.

Рассмотрим проводки формируемые документом поступления в соответствии с выбором нового субконто. Сформированный документ с показателем «Принимается к вычету» добавит к сч.19 еще одно субконто. В случае выбора показателя «Учитывается в стоимости» НДС будет включаться в стоимость приобретенных ценностей и пройдет через сч.19, сформировав следующие проводки:

- Дт41 Кт60

- Дт19 Кт60

- Дт41 Кт19

Для операций по 0% нужно подтвердить эту ставку НДС. Здесь образуются такие проводки в учете:

- Дт41 Кт60

- Дт19 Кт60

Весь НДС на сч.19 будет распределяться соответствующим документом (если выбрано такое же субконто).

При регистрации в учете поступления ОС в закладке «Оборудование» указываем способ учета НДС, который зависит от использования в дальнейшем этого средства.

Рис.6 Поступление ОС

Рис.6 Поступление ОС

Выбранный вариант может быть изменен впоследствии через «Принятие к учету ОС». В условиях возникновения в учете НМА вариант учета устанавливается так же.

Распределение НДС при раздельном учете

Посмотрим, как работает механизм разнесения НДС в Оборотно-сальдовой ведомости/ОСВ по сч.19.

Рис.7 ОСВ по сч.19

Рис.7 ОСВ по сч.19

ОСВ по сч.19 – это регистр раздельного учета, в котором отражаются суммы налога с разным порядком учета. До начала операций по разнесению НДС и до того, как сформированы записи в Книге покупок, сальдо на сч.19 не закрыто, за исключением НДС, учитываемого в стоимости, так как он отображается на этом счете транзитом.

Если сформировать ОСВ по сч.19 после разнесения налога, то дополнительное субконто укажет незакрытый остаток в завершении выбранного периода. Тогда же можно выполнить закрытие регламентной операцией «Распределение НДС». Оно осуществляется на основании первичных документов, в которых задаются все параметры для корректного учета.

Рис.8 Разнесение НДС

Рис.8 Разнесение НДС

После автоматического заполнения по кнопке «Заполнить» в табличном поле отражаются данные регистра накопления «НДС по косвенным расходам» за нужный нам период. После этого в бухучете будут отражены затраты. По кнопке «Рассчитать» автоматом заполняются необходимые реквизиты.

Проводка

Разнесение НДС формирует проводки:

- Дт19 Субконто: к вычету, учтено в цене для операций по 0%

- Кт19 Субконто: распределено

- Дт20 Кт19 Субконто: учтено в цене

НДС, учтенный в стоимости, будет списан на счета учета затрат.

Вышеизложенный материал позволяет сделать вывод о том, что правильное отражение хозяйственных операций и правильные настройки осуществления рассматриваемого процесса в 1С:Бухгалтерия 8, помогает избежать ошибок, если вам понадобилось осуществить переход на раздельный учет НДС.

Как в программе 1 С Бухгалтерия 8.3 сформировать экспорт товаров

Необходимость подтверждать нулевую ставку НДС появляется у продавца в том случае, когда товары реализуются на экспорт. В этом случае налог на добавленную стоимость не платится (в терминах бухгалтерского учета – «облагается по ставке 0%»).

Правда, нужно собрать пакет документов, подтверждающий легальность данной операции. Заметим, что в 1С эти документы не регистрируются; они предъявляются в налоговую инспекцию вместе с декларацией по НДС.

Существует определенный срок для подготовки всей необходимой документации – 180 дней.

Если за это время документы не собраны, НДС придется заплатить.

Рассмотрим последовательность действий в 1С Бухгалтерия 8.3 для подтверждения нулевой ставки НДС:

- Настроить учетную политику

- Правильно оприходовать товары, предназначенные на экспорт

- Правильно оформить реализацию товара на экспорт

- Сформировать документ «Подтверждение нулевой ставки НДС»

- Сформировать книгу покупок

Настройка учетной политики

Настройка учетной политик в 1С 8.3 выполняется просто – включаем соответствующие флажки в разделе НДС (рис.1). Главное помнить, что после изменения учетной политики, придется перепроводить все документы.

Рис.1

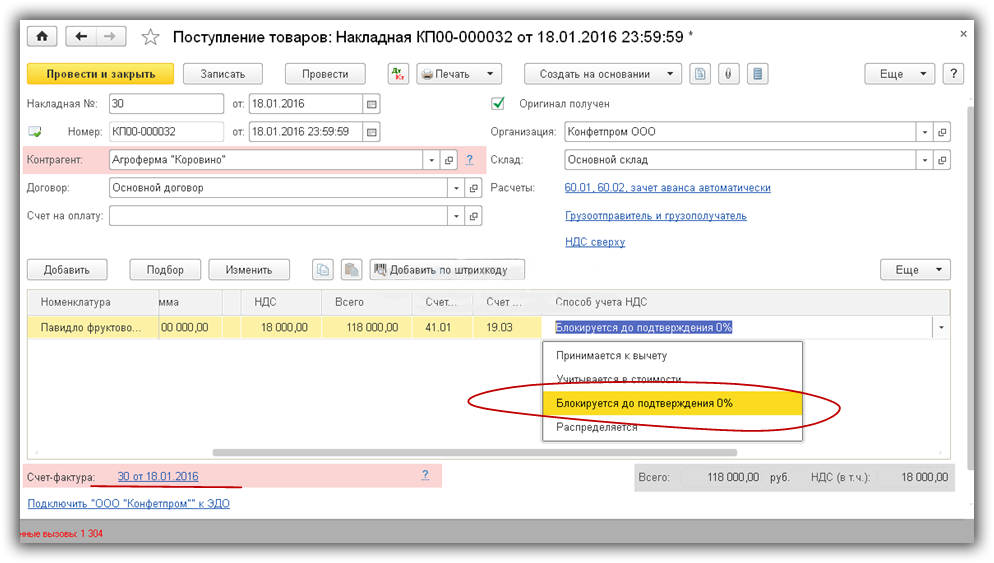

Оформление поступления и продажи товара

После включения флажков в документах Поступление товаров и услуг появляется колонка «Способ учета НДС». В нашем случае выбираем вариант «Блокируется до подтверждения 0%» (рис.2). Выбор такого способа – главная особенность при оформлении поступлении товаров, предназначенных для перепродажи на экспорт.

Рис.2

Не забываем зарегистрировать счет-фактуру поставщика и проверяем проводки приходной накладной (Рис.3).

Рис.3

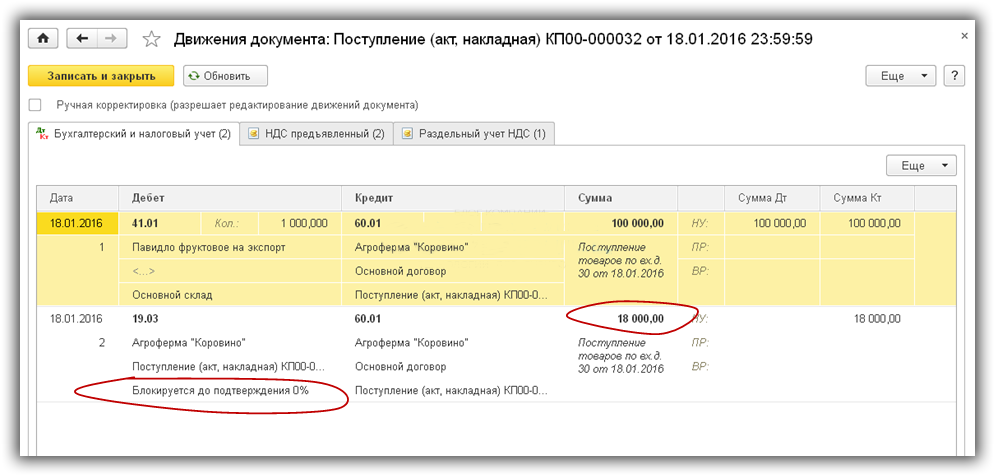

Приобретая товар у поставщика, мы платим не только за сам товар, но и уплачиваем налог (НДС), который имеем право предъявить к вычету в дальнейшем (т.е. уменьшить сумму НДС с реализаций, которую платим в бюджет). В нашем случае «в дальнейшем» означает «при подтверждении нулевой ставки».

Рис.4

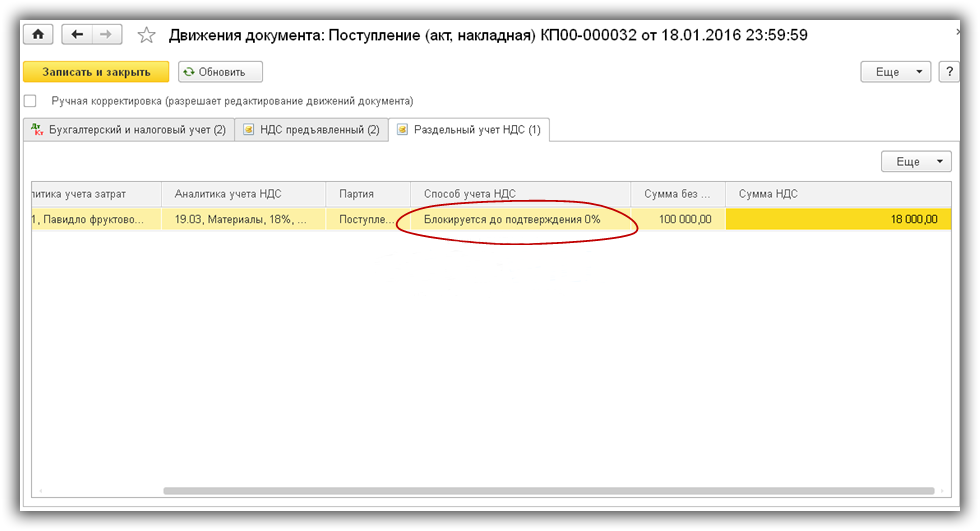

Во всех регистрах НДС пока заблокирован (рис.4).

Оформляем в 1С реализацию товара с нулевой ставкой (рис.5).

Рис.5

В договоре необходимо выбрать валюту. В данном примере расчеты ведутся в USD(рис.6), цена в расходной накладной также указана валютная.

Рис.6

Подтверждение нулевой ставки НДС в 1С 8.3

Теперь вызываем помощник по учету НДС (рис.7). Здесь нас интересует два раздела – «Подтверждение нулевой ставки НДС» и «Формирование книги покупок(0%)».

Рис.7

Сначала пробуем заполнить табличную часть документа «Подтверждение нулевой ставки…» (рис.8). Если документы реализации по ставке 0% заполнены правильно, то они автоматически попадут в документ.

Рис.8

Пользователю остается только выбрать соответствующий признак («подтверждена»/»не подтверждена»). Устанавливаем событие «Подтверждена ставка 0%», проводим документ и проверяем проводки.

Рис.9

Бухгалтерских проводок в данном случае нет, но есть движения по регистрам учета НДС. В регистре «НДС по реализации 0%» одна запись (рис.9).

В регистре «НДС предъявленный» — две записи (рис.10).

Рис.10

Формирование записей книги покупок НДС по нулевой ставке НДС

Именно по движениям регистров программа проводит анализ состояния учета НДС. Если теперь сформировать книгу покупок, то в ней автоматически появится нужная запись (рис.11).

Рис.11

Проводки, сформированные в 1С документом «Формирование записей книги покупок (0%)», показывают, что НДС, уплаченный нами при покупке товара, предназначенного на экспорт, успешно принят к вычету.

Рис.12

Что делать в 1С если ставка НДС не подтверждена

В заключении коротко о действиях в 1С 8.3 при неподтвержденной ставке. В этом случае НДС придется списать на прочие расходы. Списание выполняет тот же документ «Подтверждение нулевой ставки» (рис.13)

Рис.13

Но в отличие от первого варианта в данном случае формируются проводки (рис.14) и регистрируется счет-фактура, который отражается в книге продаж на закладке «Дополнительные листы».

Рис.14

Сумма НДС по неподтвержденной ставке рассчитывается автоматически по ставке 18%(как указано при поступлении товара). Эту сумму можно уменьшить на величину НДС, уплаченного при покупке (в нашем примере это 18000 руб.)

По материалам: programmist1s.ru

Учет НДС по приобретенным товарам, реализуемым с применением ставки НДС 0% (экспорт) в программе «1С:Управление производственным предприятием 8″ полностью автоматизирован. Регистрация факта подтверждения или не подтверждения ставки НДС 0 % по таким операция производится путем ввода специализированного документа » Подтверждение нулевой ставки НДС».

В соответствии с пунктом 1 статьи 164 НК РФ Налогообложение производится по налоговой ставке 0% процентов при реализации:

- товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны;

- работ (услуг), непосредственно связанных с перевозкой или транспортировкой товаров, помещенных под таможенную процедуру таможенного транзита при перевозке иностранных товаров от таможенного органа в месте прибытия на территорию Российской Федерации до таможенного органа в месте убытия с территории Российской Федерации;

- товаров (работ, услуг) в области космической деятельности,

при этом налогоплательщик обязан подтвердить свое право на применение данной ставки.

Пакет документов, предусмотренных статьей 165 настоящего Кодекса, для подтверждения права применения ставки 0% налогоплательщик обязан предоставить в срок не позднее 180 календарных дней, считая с даты помещения товаров (продукции, работ, услуг) под таможенный режим экспорта. В том случае, если налогоплательщик не смог в установленные сроки подтвердить свое право на

применение налоговой ставки 0%, он обязан исчислить НДС с суммы реализации по ставке 18% (10%).

Каким образом оформить операции по учету экспортного НДС в программе «1С:Управление производственным предприятием 8»?

Схема операций по учету экспортного НДС отображает детализированный состав и последовательность выполнения

регламентных операций по расчету в «1С:УПП 8».

Первоначальная настройка программы:

Проверьте, пожалуйста, в регистре сведений «Учетная политика (бухгалтерский и налоговый учет)» на закладке » НДС» установлен ли у Вас флаг «Организация осуществляет реализацию без НДС или с НДС 0%».

Только при наличии данного флага включается механизм использования партионного учета, необходимый для отслеживания партий реализации с НДС и НДС 0%.

| № | Документ / Отчет в программе 1С:УПП 8 | |

|---|---|---|

| 1 |

Документ прихода: «Поступление товаров и услуг»; «Авансовый отчет» и прочие… |

Приобретение товара, услуги, работы, которую планируется реализовать с применением ставки НДС 0%. |

| 2 | Документ «Счет- фактура полученный» | Регистрация счет-фактуры, предъявленной поставщиком. |

| 3 | Документ «Формирование записей книги покупок « | В случае, если в данный момент пока не известно, будет товар реализован на экспорт или нет, формируется операция по предъявлению к вычету НДС поставщика. |

| 4 | Отчет «Книга покупок» | Вывод на печать книги покупок. |

| 5 | Документы реализации: «Реализация товаров и услуг»; «Акт об оказании производственных услуг» и прочие… | При отражении операций реализации товаров, продукции, услуг на экспорт в табличной части документа указывается ставка НДС 0%. |

| 6 | Документ «Счет-фактура выданный» | Регистрация счет-фактуры выданной |

| 7 | Документ «Распределение НДС косвенных расходов» | В случае, если суммы НДС, предъявленного поставщиками, невозможно напрямую отнести

используется регламентное распределение НДС с косвенных расходов. |

| 8 | Документ «Восстановление НДС» | В случае если НДС, предъявленный поставщиком, был ранее принят к вычету, то по факту реализации партии товара, работы, услуги на экспорт, необходимо провести операцию по восстановлению НДС. |

| 9 | Документ «Подтверждение нулевой ставки НДС» | Подтверждение права налогоплательщика на применение ставки 0% в программе 1С:УПП осуществляется документом «Подтверждение нулевой ставки НДС». |

| 10 | Документ «Формирование записей книги продаж» | Сумма начисленного НДС должна быть отражена в книге продаж — для этого необходимо воспользоваться документом «Формирование Книги продаж», указав в соответствующих колонках корректируемый период и необходимость отражения данной операции на дополнительном листе книги продаж. Для начисления НДС в документе необходимо установить флаг «По реализации со ставкой 0%» . |

| 11 | Отчет «Книга продаж» | Вывод на печать книги продаж. На панели отчета установить флаг «Формировать дополнительные листы» . |

| 12 | Документ «Формирование записей книги покупок» | Сумма предъявленного НДС к вычету должна быть отражена в книге покупок — для этого необходимо воспользоваться документом «Формирование Книги покупок». Для предъявления суммы НДС к вычету в документе устанавливается флаг «Предъявлен к вычету НДС 0%». Заполнение документа осуществляется автоматически по кнопке «Заполнить» . |

| 13 | Отчет «Книга покупок» | Вывод книги покупок на печать. На панели отчета необходимо установить флаг «Формировать дополнительные листы». |

| 14 | Регламентированный отчет»Декларация по НДС» | При заполнении регламентированного отчета «Декларации по НДС» суммы налога по ставке 0 % разделяются по кодам операций. Заполнение данных с распределением по кодам осуществляется вручную. |

Порядок регистрации операций в информационной системе «1С:Управление производственным предприятием 8» очень важен!

При его нарушении формирование необходимых движений в регистрах НДС не произоисходит и как следствие нарушается автоматическое заполнение книги покупок и книги продаж.

Нужна помощь в работе с программой 1С:Управление Производственным Предприятием (1С:УПП)? Звоните (495)6624810

Спасибо!

Продажа товара на экспорт в 1С 8.3 подразумевает реализацию товара со ставкой НДС 0%.

Чтобы получить такую возможность в программе 1С Бухгалтерия, нужно сделать небольшую настройку.

Данную настройку нужно произвести в Учетной политике организации. Заходим в справочник «Организации» (меню «Главное» – далее «Организации»), далее выбираем нужную организацию и нажимаем на ссылку вверху окна «Учетная политика».

Если на текущий год Учетная политика уже задана, нужно зайти в нее. Если на новый период (год) Учетная политика еще не установлена, соответственно, создаем новую.

Нажимаем кнопку «Создать». Откроется окно создания Учетной политики. Нам потребуется раздел настройки налогов и отчетов. Ссылка на него находится внизу окна:

Сохраняем настройки. Теперь у всех документов, связанных с учетом НДС, в табличной части появится колонка для выбора способа учета.

Поступление товара, предназначенного для экспорта.

Создадим новый (Главное меню «Покупки» – «Поступление (акты, накладные)».

Выберем «Контрагента» и добавим товар в табличную часть. Установим в колонке » » значение «Блокируется до подтверждения 0%». Этот способ учета означает, что товар приобретается для экспорта и вычет НДС может быть произведен только в случае подтверждения или не подтверждения реализации на экспорт.

И нажимаем «Провести». Проводки пока не отличаются от проводок обычного поступления:

Реализация товаров на экспорт

Создадим расходную накладную (Главное меню «Продажи» – «Реализация (акты, накладные)».

Заполняем реквизиты шапки и строки табличной части. Ставку НДС выбираем 0%. В договоре с контрагентом указываем валюту расчетов:

Получите 267 видеоуроков по 1С бесплатно:

Получаем вот такой документ:

Теперь нам нужно рассмотреть два варианта дальнейших действий:

- Экспорт подтвержден;

- Экспорт не подтвержден.

Подтверждение экспорта.

По законодательству экспорт необходимо подтвердить не более чем за 180 дней.

Зайдем в меню «Операции», далее в разделе » » выберем ссылку «Регламентные операции НДС». В открывшемся окне нажимаем кнопку «Создать» и выбираем из списка «Подтверждение нулевой ставки НДС». В окне создания нового документа установим дату, допустим, 5.05.2016, и нажмем кнопку «Заполнить». Появится строка с нашей «нулевой» реализацией. В колонке «Событие» будет установлено, что ставка 0% подтверждена:

После проведения документа мы имеем право принять к зачету входящий НДС. Делать это будем при закрытии месяца, а точнее, второго квартала при помощи обработки «Закрытие месяца»:

Сформируем указанную на рисунке операцию:

При нажатии кнопки «Заполнить документ» табличная часть заполняется автоматически. Проводим документ, формируем книгу покупок за 2 квартал и видим, что сумма к вычету отразилась:

Когда экспорт не подтвержден

Допустим теперь, что за 180 дней нам не удалось собрать нужные документы и подтвердить экспорт. В этом случае в 1С 8.3 также создаем регламентный документ «Подтверждение нулевой ставки НДС» (я буду использовать тот же, только распроведу его и изменю дату, например, на 9.08.2016).

Но теперь в столбце «Состояние» нужно указать, что ставка 0% не подтверждена:

В данном случае требуется обязательно заполнить реквизит шапки «Статья прочих расходов», и мы видим, что в колонке «НДС» появилась сумма. При проведении документа программа автоматически создает счет-фактуру.

Налоговым кодексом РФ установлена ставка НДС 0% для экспортируемых товаров, услуг и работ.

Обратите внимание, что ставка 0% не является льготой. Это такое же обязательство, как и уплата ставки в 10 или 18%.

Ставка может быть подтверждена (для этого предстоит собрать предписанный пакет документов) или нет, но контрагенту в любом случае выставляется счет-фактура по нулевой ставке.

Разберем поэтапно, как оформляются продажи и оказание услуг на экспорт в . В общем случае порядок действий при работе с зарубежными контрагентами выглядит следующим образом:

- Шаг 1: Необходимо определить учетную политику предприятия

- Шаг 2: Поставить на приход товары, которые потом будут отправлены на экспорт

- Шаг 3: Провести реализацию товара или услуги на экспорт

- Шаг 4: Подтвердить операцию по нулевой ставке

- Шаг 5: Внести корректные данные в книги покупок и продаж

Настройка политики учета

Для настройки учетной политики организации по НДС в 1С предназначен специальный пункт, который содержит раздел «НДС» в «Настройке налогов и отчетов» в учетной политике организации. Здесь требуется указать, что ведется раздельный учет по ставкам НДС:

Если учетная политика предприятия изменена, нужно перепровести заново все документы.

Поступление и реализация товара по нулевой ставке

Настройка учетной политики с раздельным учетом по ставке НДС позволяет менять в документах поступления товаров и услуг ставку НДС для данной операции. Для этого в табличной части документа появляется соответствующее поле. Пока не собран пакет документов, который обосновывает ставку 0%, в колонке выбирается значение «Блокируется до подтверждения 0%»:

Если мы приобрели товар со ставкой НДС 18%, а продавать будем на экспорт по ставке 0%, то уплаченный нами налог будет компенсирован после подтверждения нулевой ставки. До тех пор на всех счетах НДС будет блокироваться.

Товар оприходован на склад, теперь можно приступить к его реализации (или оформлению реализации услуги). В 1С: Бухгалтерия 8.3 документ реализации создается обычным способом, с той лишь разницей, что выбирается ставка НДС 0% и устанавливается иностранная валюта, в которой будет производится расчет с покупателем:

Эта же валюта должна быть отражена в договоре контрагента:

Обязательно выписывается счет-фактура, в котором должен быть отражен нулевой НДС по сделке.

При завышении НДС (например, вы ошибочно выставили счет с 18%), получить вычет не удастся, так как решение по возмещению вычета принимается по итогам камеральной проверки со стороны налогового органа. В ходе проверки проверяется не только экспортер, но и все его контрагенты, принимавшие участие в сделках с нулевым НДС.

Таким образом, экспортная продажа (оказание услуг) правильно оформлены, и начался установленный законом 180-днейный срок, в течение которого нужно подтвердить правомерность ставки 0%.

Завершение процедуры продажи на экспорт

Завершающими действиями при реализации товаров и услуг на экспорт в 1С 8.3 являются отражение подтверждения нулевой ставки и заполнение книг покупок и продаж. Перечень документов, необходимых для подтверждения регламентируется налоговым законодательством. Как только все документы в наличии, можно приступать к их оформлению в 1С.

Для этого в программе есть соответствующие разделы:

Для начала заполняется форма «Подтверждение нулевой ставки НДС». К ней можно перейти из помощника по учету НДС:

Перечень документов реализации с нулевой ставкой формируется на основании документов продажи. В открывшемся списке выбирается реализация, по которой есть все нужные документы. В столбце «Событие» устанавливается текущий статус – в нашем случае «Подтверждена ставка 0%». После выбора события, документ проводится, для уверенности можно проанализировать движение по регистрам учета НДС:

Как только подтвердилась нулевая ставка, в сведения автоматически вносятся в книги покупок и продаж. Это можно увидеть, если сформировать данные книги:

Отметим, что для получения вычета от налогового органа на расчетный счет, необходимо обратиться с заявлением. Чтобы ускорить возврат средств, заявление можно подать вместе с пакетом документов для подтверждения нулевой ставки.

Если теперь проверить проводки, то в них отразится, что НДС за покупки по нулевой ставке принят к вычету:

Если по каким-то причинам вы не смогли или не захотели подтверждать нулевую ставку НДС (напоминаем, что даже в этом случае покупателю выставляется счет-фактура с нулевым НДС), то порядок действий в 1С будет несколько иным.

НДС в такой ситуации относится на общие расходы и списывается через форму подтверждения нулевой ставки:

Указывается статья прочих расходов, при этом обязательно регистрируется счет-фактура с последующим отражением в книге продаж.

Все необходимые операции рассмотрены на демонстрационной базе программы «1С:Бухгалтерия 8», релиз 2.0.19.9 платформа 8.2.13.202. Экспортером товаров является организация ЗАО «Экспортер». Рассмотрим только те настройки, которые необходимы для учета экспортных операций.

3.1. Учетная политика

Откройте периодический регистр сведений «Учетная политика организаций». Для организации ЗАО «Экспортер» заполните закладку «НДС», как на рисунке.

Так как экспортные операции облагаются по ставке 0%, то обязательно установите флаг «Организация осуществляет реализацию без НДС или с НДС 0%». В этом случае «Упрощенный учет НДС» окажется недоступным. Остальные флаги установите по своему усмотрению.

Отметим, что флаги «Счета-фактуры по расчетам в у.е. формировать в рублях» и «Учитывать положительные суммовые разницы при начислении НДС» к экспорту в иностранной валюте не имеют ни какого значения. Они применяются только к договорам в условных единицах.

После установки флага «Организация осуществляет реализацию без НДС или с НДС 0%» появится еще одна закладка – «Без НДС и 0%».

В НК РФ не определен порядок начисления НДС при отсутствии документов, подтверждающих право налогоплательщика применить ставку НДС 0%. В этом случае выбор остается за организацией.

- НДС выделяется из выручки.

- НДС начисляется сверху.

Разумеется, этот выбор надо закрепить в учетной политике организации.

3.2. Валюты и валютный счет

Расчеты с иностранным покупателем предполагается осуществлять в иностранной валюте. Поэтому в справочнике «Валюты» добавьте нужную валюту из классификатора «ОКВ». Можно, конечно, и вручную добавить нужную валюту, но для этого нужно знать ее код и наименование.

Курсы используемых валют описываются в периодическом регистре сведений «Курсы валют». Загружать их с РБК можно прямо из справочника «Валюты».

Для организации ЗАО «Экспортер» в справочнике «Банковские счета» опишите валютный счет.

Денежные расчеты, обусловленные экспортом товаров, относятся к валютным операциям. Пересчет денежных средств по этим операциям происходит по курсу Центрального банка РФ на дату исполнения договора. Поэтому для корректного расчета курсовых разниц поддерживайте в актуальном состоянии курсы используемых валют.

3.3. Договор с иностранным покупателем

При оформлении договора с иностранным покупателем обратите внимание на следующие особенности. Во-первых, как всегда с контрагентом, являющимся покупателем обязательно в реквизите «Вид договора» обязательно укажите значение «С покупателем».

Так как в расчетах предполагается использовать иностранную валюты, то укажите ее в реквизите «Валюта расчетов». Установите также флаг «Реализация на экспорт». Остальные реквизиты на усмотрение пользователя.

Реквизит «Вид взаиморасчетов» заполнять не обязательно. Тем не менее, его использование может оказаться полезным. Виды взаиморасчетов описываются в одноименном справочнике «Виды взаиморасчетов».

Он предназначен для дополнительной классификации однотипных договоров. Типы договоров формально в программе не определяются. Их для себя определяет пользователь. Например, договоры с разными иностранными покупателями можно отнести к типу договора, назовем, его экспортный.

В рамках экспортного типа договора конкретный договор можно отнести к тому или иному виду, предварительно описанному в справочнике «Виды взаиморасчетов». Например, Бразилия, Ирландия, США и т.д. Или, например, можно классифицировать по типу экспортируемого товара: Бытовая техника, Нефть, Мебель и т.д. Выбор за пользователем.

В дальнейшем анализ видов взаиморасчетов можно выполнять в стандартных отчетах.

Необходимость подтверждать нулевую ставку НДС появляется у продавца в том случае, когда товары реализуются на экспорт. В этом случае налог на добавленную стоимость не платится (в терминах бухгалтерского учета – «облагается по ставке 0%»).

Правда, нужно собрать пакет документов, подтверждающий легальность данной операции. Заметим, что в 1С эти документы не регистрируются; они предъявляются в налоговую инспекцию вместе с .

Существует определенный срок для подготовки всей необходимой документации – 180 дней.

Если за это время документы не собраны, НДС придется заплатить.

Рассмотрим последовательность действий в 1С Бухгалтерия 8.3 для подтверждения нулевой ставки НДС:

- Правильно , предназначенные на экспорт

- Правильно на экспорт

- Сформировать документ «Подтверждение нулевой ставки НДС»

Выполняется просто – включаем соответствующие флажки в разделе НДС (рис.1). Главное, помнить, что после изменения учетной политики придется перепроводить все документы.

Что делать в 1С если ставка НДС не подтверждена

Учет НДС по приобретенным товарам, реализуемым с применением ставки НДС 0% (экспорт) в программе «1С:Управление производственным предприятием 8″ полностью автоматизирован. Регистрация факта подтверждения или не подтверждения ставки НДС 0 % по таким операция производится путем ввода специализированного документа » Подтверждение нулевой ставки НДС».

В соответствии с пунктом 1 статьи 164 НК РФ Налогообложение производится по налоговой ставке 0% процентов при реализации:

- товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны;

- работ (услуг), непосредственно связанных с перевозкой или транспортировкой товаров, помещенных под таможенную процедуру таможенного транзита при перевозке иностранных товаров от таможенного органа в месте прибытия на территорию Российской Федерации до таможенного органа в месте убытия с территории Российской Федерации;

- товаров (работ, услуг) в области космической деятельности,

при этом налогоплательщик обязан подтвердить свое право на применение данной ставки.

Пакет документов, предусмотренных настоящего Кодекса, для подтверждения права применения ставки 0% налогоплательщик обязан предоставить в срок не позднее 180 календарных дней, считая с даты помещения товаров (продукции, работ, услуг) под таможенный режим экспорта. В том случае, если налогоплательщик не смог в установленные сроки подтвердить свое право на

применение налоговой ставки 0%, он обязан исчислить НДС с суммы реализации по ставке 18% (10%).

Каким образом оформить операции по учету экспортного НДС в программе «1С:Управление производственным предприятием 8»?

Схема операций по учету экспортного НДС отображает детализированный состав и последовательность выполнения

регламентных операций по расчету в «1С:УПП 8».

Первоначальная настройка программы:

Проверьте, пожалуйста, в регистре сведений «Учетная политика (бухгалтерский и налоговый учет)» на закладке » НДС» установлен ли у Вас флаг «Организация осуществляет реализацию без НДС или с НДС 0%».

Только при наличии данного флага включается механизм использования партионного учета, необходимый для отслеживания партий реализации с НДС и НДС 0%.

| № | Документ / Отчет в программе 1С:УПП 8 | |

|---|---|---|

| 1 |

Документ прихода: «Поступление товаров и услуг»; «Авансовый отчет» и прочие… |

Приобретение товара, услуги, работы, которую планируется реализовать с применением ставки НДС 0%. |

| 2 | Документ «Счет- фактура полученный» | Регистрация счет-фактуры, предъявленной поставщиком. |

| 3 | Документ «Формирование записей книги покупок » | В случае, если в данный момент пока не известно, будет товар реализован на экспорт или нет, формируется операция по предъявлению к вычету НДС поставщика. |

| 4 | Отчет «Книга покупок» | Вывод на печать книги покупок. |

| 5 | Документы реализации: «Реализация товаров и услуг»; «Акт об оказании производственных услуг» и прочие… | При отражении операций реализации товаров, продукции, услуг на экспорт в табличной части документа указывается ставка НДС 0%. |

| 6 | Документ «Счет-фактура выданный» | Регистрация счет-фактуры выданной |

| 7 | Документ «Распределение НДС косвенных расходов» | В случае, если суммы НДС, предъявленного поставщиками, невозможно напрямую отнести

используется регламентное распределение НДС с косвенных расходов. |

| 8 | Документ «Восстановление НДС» | В случае если НДС, предъявленный поставщиком, был ранее принят к вычету, то по факту реализации партии товара, работы, услуги на экспорт, необходимо провести операцию по восстановлению НДС. |

| 9 | Документ «Подтверждение нулевой ставки НДС» | Подтверждение права налогоплательщика на применение ставки 0% в программе 1С:УПП осуществляется документом «Подтверждение нулевой ставки НДС». |

| 10 | Документ «Формирование записей книги продаж» | Сумма начисленного НДС должна быть отражена в книге продаж — для этого необходимо воспользоваться документом «Формирование Книги продаж», указав в соответствующих колонках корректируемый период и необходимость отражения данной операции на дополнительном листе книги продаж. Для начисления НДС в документе необходимо установить флаг «По реализации со ставкой 0%» . |

| 11 | Отчет «Книга продаж» | Вывод на печать книги продаж. На панели отчета установить флаг «Формировать дополнительные листы» . |

| 12 | Документ «Формирование записей книги покупок» | Сумма предъявленного НДС к вычету должна быть отражена в книге покупок — для этого необходимо воспользоваться документом «Формирование Книги покупок». Для предъявления суммы НДС к вычету в документе устанавливается флаг «Предъявлен к вычету НДС 0%». Заполнение документа осуществляется автоматически по кнопке «Заполнить» . |

| 13 | Отчет «Книга покупок» | Вывод книги покупок на печать. На панели отчета необходимо установить флаг «Формировать дополнительные листы». |

| 14 | Регламентированный отчет»Декларация по НДС» | При заполнении регламентированного отчета «Декларации по НДС» суммы налога по ставке 0 % разделяются по кодам операций. Заполнение данных с распределением по кодам осуществляется вручную. |

Быстрая навигация: Каталог статей Иные вопросы «Правило пяти процентов» при экспортных операциях (комментарий к Письму Минфина России от 17 июня 2014 г. N 03-07-РЗ/28714) (Коловатов А.)

Дата размещения статьи: 23.07.2014

Организация осуществляет операции, облагаемые НДС по «нулевой» ставке, а также операции, местом реализации которых не признается Российская Федерация. В каком порядке принимается к вычету НДС по товарам, используемым для таких операций?

Пунктом 4 ст. 170 Налогового кодекса предусмотрена обязанность налогоплательщиков вести раздельный учет «входного» НДС по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, а также имущественным правам, используемым как в облагаемых НДС, так и освобожденных от этого налога (не подлежащих налогообложению) операциях. На основе данных такого учета «входной» налог:

— по приобретениям, которые предназначены для деятельности, облагаемой НДС, в полном объеме принимается к вычету (п. 1 ст. 172, п. 4 ст. 170 НК);

— по приобретениям, которые задействованы в операциях, не обремененных этим налогом, относится на увеличение их стоимости (п. п. 2, 4 ст. 170 НК);

— по приобретениям, используемым как в облагаемых, так и в не облагаемых НДС операциях, принимается к вычету и учитывается в стоимости таких приобретений в той пропорции, в которой они заняты в соответствующих операциях (п. 4 ст. 170 НК).

Соответствующая пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), операции по реализации которых облагаются НДС (освобождены от налогообложения), в общей стоимости отгруженных товаров (работ, услуг) за налоговый период (п. 4.1 ст. 170 НК, Письма Минфина России от 12 ноября 2008 г. N 03-07-07/121, от 23 октября 2008 г. N 03-03-05/136). При этом использовать необходимо сопоставимые показатели, поэтому стоимость отгруженных товаров (работ, услуг) следует определять без учета НДС (Письма Минфина России от 18 августа 2009 г. N 03-07-11/208, от 26 июня 2009 г. N 03-07-14/61).

При отсутствии у налогоплательщика раздельного учета суммы «входного» НДС ни вычету не подлежат, ни в расходы по налогу на прибыль не включаются (в том числе в составе стоимости приобретенных ценностей).

Порядок исчисления и уплаты НДС при реализации товаров на экспорт отличается от общих правил. Согласно пп. 1 п. 2 ст. 151 Налогового кодекса при вывозе товаров с таможенной территории Российской Федерации в режиме экспорта налог не уплачивается. При этом применяется нулевая ставка НДС (пп. 1 п. 1 ст. 164 НК). Тем не менее такие операции являются объектом обложения НДС. Следовательно, при осуществлении в налоговом периоде как операций по реализации товаров на экспорт, так и операций, не облагаемых НДС, налогоплательщик также обязан вести раздельный учет «входного» налога. На это, в частности, указал Минфин России в комментируемом Письме от 17 июня 2014 г. N 03-07-РЗ/28714.

Так, несколько по иным правилам, чем в общем случае, но «входной» НДС по товарам (работам, услугам), используемым для экспортных операций, принимается к вычету. Право на вычет возникает в данном случае в том квартале, на который приходится момент определения налоговой базы, если, конечно, при этом соблюдены и общие условия для вычета (наличие счета-фактуры и принятие товаров на учет). В свою очередь, база по НДС при реализации товаров на экспорт определяется на последний день квартала, в котором собраны документы, подтверждающие экспорт, а значит, и правомерность применения нулевой ставки НДС. При этом на сбор бумаг участникам внешнеэкономической деятельности отводится 180 дней с даты помещения товаров под таможенный режим экспорта (пп. 1 п. 1 ст. 164, ст. 165).

«Входной» налог по товарам (работам, услугам), задействованным в операциях, не подлежащих налогообложению, как уже упоминалось, учитывается в стоимости таковых.

Таким образом, НДС по приобретениям, используемым как в операциях по реализации товаров на экспорт, так и в операциях, не подлежащих налогообложению, должен приниматься к вычету и учитываться в стоимости приобретений в той пропорции, в которой они заняты в соответствующих операциях.

При этом напомним, что помимо операций, освобожденных от обложения НДС ст. 149 Налогового кодекса, не облагаются данным налогом операции, просто не признаваемые объектом налогообложения. Среди прочего к таковым относятся операции по реализации товаров (работ, услуг), местом реализации которых не признается Российская Федерация. Иными словами, столкнуться с необходимостью вести раздельный учет НДС участник ВЭД может, и не осуществляя операций на внутреннем рынке России.

Вместе с тем при определенных условиях от раздельного учета все же можно отказаться на вполне законных основаниях. Так, согласно п. 4 ст. 170 Налогового кодекса, если доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), операции по реализации которых не подлежат налогообложению, не превышает 5 процентов общей величины совокупных затрат на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, налогоплательщик вправе не вести раздельный учет НДС. «Входной» налог в этом случае в полном объеме принимается к вычету независимо от того, в каких операциях используются соответствующие товары (работы, услуги). В комментируемом Письме представители Минфина России указали, что данное «правило пяти процентов» применимо и в случае осуществления налогоплательщиком в налоговом периоде операций, облагаемых НДС по нулевой ставке, а также операций, местом реализации которых не признается Российская Федерация. Но при этом важно понимать, что речь идет именно о доле расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), операции по реализации которых не подлежат налогообложению, а не о самих операциях или выручке от них.

Порядок определения совокупной суммы расходов на приобретение, производство и (или) реализацию товаров (работ, услуг) гл. 21 Налогового кодекса не установлен. В связи с этим представители ФНС указывают, что налогоплательщик вправе использовать любой избранный им способ — главное, чтобы он был закреплен в учетной политике (Письмо ФНС России от 22 марта 2011 г. N КЕ-4-3/4475). Но ряд предписаний они все же дают. Во-первых, по мнению налоговиков для расчета предельного размера расходов по не облагаемым НДС операциям следует использовать как прямые, так и общехозяйственные затраты (Письмо от 13 ноября 2008 г. N ШС-6-3/827@). Во-вторых, во внимание необходимо принимать только затраты, отвечающие требованиям п. 1 ст. 252 Налогового кодекса (Письмо ФНС России от 27 мая 2009 г. N 3-1-11/373@).