Нормативным постановлением Верховного Суда Республики Казахстан от 6 октября 2017 года № 7 утверждены некоторые нормы применения судами Особенной части Кодекса Республики Казахстан об административных правонарушениях.

Исходя из результатов обобщений судебной практики, в целях обеспечения единства практики применения судами норм Особенной части Кодекса Республики Казахстан об административных правонарушениях, а также учитывая вопросы, возникающие у судов при рассмотрении дел об административных правонарушениях, пленарным заседанием Верховного Суда Республики Казахстан даны следующие разъяснения.

Незаконное вмешательство должностных лиц в деятельность индивидуальных предпринимателей, юридических лиц путем издания незаконных актов и дачи незаконных поручений, препятствующих их предпринимательской деятельности

Незаконное вмешательство должностных лиц государственных органов, осуществляющих надзорные и контрольные функции, а также местных исполнительных органов в деятельность индивидуальных предпринимателей, юридических лиц путем издания незаконных актов и дачи незаконных поручений, препятствующих их предпринимательской деятельности, в соответствии со статьей 173 КоАП является административным правонарушением.

Судам при рассмотрении дел об административных правонарушениях по статье 173 КоАП следует учитывать, что отмена постановлений по делам об административных правонарушениях в отношении субъектов предпринимательства свидетельствует о незаконном привлечении их к административной ответственности и может повлечь последствия, предусмотренные законом. Однако одной лишь такой отмены недостаточно для наличия в действиях органов (должностных лиц), вынесших отмененные постановления, признаков правонарушения, предусмотренного статьей 173 КоАП. Не может ставиться в вину должностному лицу исполнение им должностных обязанностей при отсутствии доказательств незаконного вмешательства в предпринимательскую деятельность.

Незаконное вмешательство должностных лиц государственных органов может выражаться в превышении власти или злоупотреблении должностными полномочиями. Незаконное вмешательство сопровождается вынесением акта, дачей поручения либо совершением другого действия, которые впоследствии признаны незаконными в установленном порядке.

Искажение финансовой отчетности, сокрытие данных, подлежащих отражению в бухгалтерском учете, а равно уничтожение бухгалтерской документации

Некоторые статьи КоАП содержат в качестве условия административной ответственности наступление последствий, не повлекших причинения крупного ущерба. В таких случаях определение размера ущерба содержится в УК, поскольку в соответствии с частью второй статьи 25 КоАП административная ответственность за правонарушения, предусмотренные статьями Особенной части КоАП, наступает, если эти правонарушения по своему характеру не влекут за собой в соответствии с законодательством уголовной ответственности. Так, неисполнение и (или) ненадлежащее исполнение физическими и должностными лицами обязанностей, предусмотренных законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности, совершенное в виде искажения финансовой отчетности, сокрытия данных, подлежащих отражению в бухгалтерском учете, а равно уничтожение бухгалтерской документации, не причинивших крупного ущерба, влекут административную ответственность по подпункту 2) части первой статьи 238 КоАП. Размер крупного ущерба указан в подпункте 38) статьи 3 УК.

Умышленное непредставление или представление неполных, недостоверных деклараций и сведений о доходах и имуществе

В соответствии с частью первой статьи 274 КоАП умышленное непредставление или представление неполных, недостоверных деклараций и сведений о доходах и имуществе, являющихся объектом налогообложения, лицом, занимающим государственную должность, лицом, уволенным с государственной службы по отрицательным мотивам, а равно супругом (супругой) указанных лиц в сроки, установленные законодательством Республики Казахстан, влечет административную ответственность. Учитывая положения пункта 3 статьи 404 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)» представление сведений об имуществе, находящемся в общей совместной собственности, только одним из сособственников, не образует состава данного правонарушения для других сособственников.

Конфискация нефтепродуктов

Санкцией части пятой статьи 281 КоАП предусмотрено дополнительное административное взыскание в виде конфискации нефтепродуктов, являющихся непосредственными предметами совершения административного правонарушения, и (или) доходов, полученных вследствие совершения правонарушения. Применение такого дополнительного взыскания является обязательным. Учитывая, что в санкции прямо предусмотрена возможность конфискации доходов, полученных вследствие правонарушения, следует при отсутствии возможности конфисковать нефтепродукты обращать конфискацию на доходы от их реализации в размере, установленном уполномоченным органом в ходе досудебного производства по делу.

Незаконная реализация алкогольной продукции

Оборот и перемещение самодельных спиртосодержащих напитков, не соответствующих ГОСТу, в пластиковой либо жестяной таре или без этикеток, а равно без сопроводительных накладных, не влечет ответственности по части третьей статьи 282 КоАП.

Статьей 5 Закона Республики Казахстан от 16 июля 1999 года № 429-I «О государственном регулировании производства и оборота этилового спирта и алкогольной продукции» определен исчерпывающий перечень видов алкогольной продукции. Прочие крепкоалкогольные и слабоалкогольные напитки исключены из данной статьи Законом Республики Казахстан от 11 декабря 2006 года № 201-III «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения». Продажа указанной продукции лицами, не зарегистрированными в качестве субъектов предпринимательства, образует состав правонарушения, предусмотренного частью первой статьи 463 КоАП за занятие предпринимательской или иной деятельностью без лицензии.

Добровольный отказ субъекта предпринимательства от продолжения лицензируемой деятельности

При добровольном отказе субъекта предпринимательства от продолжения лицензируемой деятельности или полном прекращении предпринимательской деятельности действие его лицензии и (или) приложения к лицензии прекращается в силу подпунктов 4) и 5) пункта 1 статьи 35 Закона Республики Казахстан от 1б мая 2014 года № 202-V «О разрешениях и уведомлениях» (далее — Закон о разрешениях и уведомлениях). В таких случаях лицензиат в соответствии с пунктом 2 статьи 35 Закона о разрешениях и уведомлениях обязан в течение десяти рабочих дней вернуть лицензию и (или) приложение к лицензии лицензиару, за исключением случая оформления лицензии только в электронной форме. В противном случае до регистрации прекращения предпринимательской деятельности в установленном законом порядке следует исходить из того, что лицензиат продолжает или имеет намерение продолжить лицензируемую деятельность, в связи с чем такое деяние не образует состава правонарушения, предусмотренного статьей 467 КоАП, и на него возлагается обязанность уплаты ежегодного лицензионного сбора в сроки и размерах, установленных Налоговым кодексом.

Неуплата ежегодного лицензионного сбора в установленных размерах и сроки, если не сдана лицензия и (или) приложение к лицензии, влечет административную ответственность по части восьмой статьи 282 КоАП независимо от фактического неосуществления лицензируемой деятельности. При этом для состава данного правонарушения важное значение имеют не только сроки уплаты и размеры лицензионного сбора, но и место его уплаты, поскольку в соответствии с бюджетным законодательством лицензионный сбор за право занятия отдельными видами деятельности относится к налоговым поступлениям бюджетов города республиканского значения, столицы или района (города областного значения).

Изменение сроков уплаты налогов или иных обязательных платежей в бюджет, предусмотренных Налоговым кодексом, не освобождает от ответственности за ранее совершенные правонарушения, выразившиеся в нарушении сроков.

10. В соответствии с частью первой статьи 55 Общей части КоАП административное взыскание за административное правонарушение налагается в пределах, предусмотренных в статье Особенной части раздела за данное административное правонарушение, в точном соответствии с положениями КоАП. Частью шестой той же статьи за одно административное правонарушение может быть наложено одно основное либо основное и дополнительное административные взыскания. То есть общими нормами назначения взыскания не предусмотрено наложение более одного дополнительного взыскания.

Санкция статьи 283 КоАП предусматривает штраф с конфискацией подакцизных товаров, явившихся непосредственным предметом правонарушения, а также лишением лицензии на соответствующий вид деятельности. При рассмотрении дел по статье 283 КоАП судам следует учитывать приоритет норм Общей части КоАП над положениями Особенной части КоАП и мотивировать выбор конкретного дополнительного взыскания, исходя из характера правонарушения и добиваясь целей, указанных в статье 40 КоАП.

Приостановление разрешения, лицензии

Некоторые статьи КоАП содержат части, усиливающие ответственность за совершение противоправных действий, изложенных в предыдущих частях: увеличенный размер штрафа, дополнительное взыскание. При этом такие дополнительные взыскания, как приостановление либо запрещение деятельности или отдельных видов деятельности, а равно приостановление действия или лишение лицензии на соответствующий вид деятельности должны применяться в отношении лиц, имеющих соответствующее разрешение на осуществление такой деятельности. Работники субъектов предпринимательства, осуществляющих деятельность, требующую специального разрешения, могут быть субъектами таких правонарушений только в случаях, если предусмотренное Особенной частью КоАП деяние не было санкционировано, одобрено, совершено органом, лицом, осуществляющим функции управления юридическим лицом, или работником индивидуального предпринимателя и юридического лица, выполняющим организационно-распорядительные или административно-хозяйственные функции. При этом, учитывая гражданско-правовые последствия для работодателя любых сделок и деликтов, совершенных работником при исполнении трудовых обязанностей, такое одобрение, санкционирование следует считать установленным на основании наличия трудовых отношений (в том числе при отсутствии надлежащего оформления трудовых отношений — по факту допуска к исполнению трудовых обязанностей), пока не доказано иное.

Пребывание иностранцев в Республике Казахстан без регистрации

Статьей 1 Соглашения между Республикой Казахстан и Российской Федерацией о порядке пребывания граждан Республики Казахстан на территории Российской Федерации и граждан Российской Федерации на территории Республики Казахстан (Астана 7 июня 2012 года, ратифицировано Законом Республики Казахстан от 14 ноября 2014 года № 250-V, вступило в силу 23 января 2015 года) установлено, что граждане Российской Федерации при въезде на территорию Республики Казахстан освобождаются от обязанности регистрации в течение 30-ти дней с даты въезда. В случае пребывания свыше 30-ти дней, указанные граждане обязаны зарегистрироваться в компетентных органах Республики Казахстан.

Поскольку обязанность регистрации возникает только по истечении 30-ти дневного срока, период времени для исполнения этой обязанности не может быть меньше установленного для иных категорий иммигрантов, то есть пяти календарных дней. Поэтому административная ответственность иммигранта из Российской Федерации по части первой статьи 517 КоАП наступает в случае его пребывания в Республике Казахстан без регистрации в органах внутренних дел сроком до трех суток после истечения пяти календарных дней, в течение которых иммигрант обязан пройти регистрацию после 30-ти дней пребывания на территории Республики Казахстан.

Такой же порядок применяется к иммигрантам из стран, с которыми Республика Казахстан имеет аналогичные международные соглашения.

Исчисление указанных в части первой статьи 517 КоАП пяти календарных дней, установленных законодательством Республики Казахстан для регистрации иммигрантов (пункт 9 Постановления Правительства Республики Казахстан от 21 января 2012 года № 148 «Об утверждении Правил въезда и пребывания иммигрантов в Республике Казахстан, а также их выезда из Республики Казахстан и Правил осуществления миграционного контроля, а также учета иностранцев и лиц без гражданства, незаконно пересекающих Государственную границу Республики Казахстан, незаконно пребывающих на территории Республики Казахстан, а также лиц, которым запрещен въезд на территорию Республики Казахстан» (далее — Правила въезда и пребывания иммигрантов), с учетом положений пунктов 2 и 3 статьи 14 Закона Республики Казахстан от 6 апреля 2016 года № 480-V «О правовых актах» (далее — Закон о правовых актах) начинается с 00.01 часов суток, следующих за теми, в течение которых иммигрант пересек Государственную границу Республики Казахстан или прибыл к принимающему лицу.

В данный срок включается и нерабочее время, однако если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день (пункт 3 статьи 14 Закона о правовых актах). Такой же порядок применяется и для другого упомянутого в статье 517 КоАП срока — «трое суток».

В соответствии с пунктом 17 Правил въезда и пребывания иммигрантов граждане 45 государств въезжают в Республику Казахстан и выезжают из Республики Казахстан без виз, если период их пребывания в Республике Казахстан не превышает 30-ти календарных дней с момента пересечения Государственной границы Республики Казахстан. В то же время те же лица могут въезжать в Казахстан по визе. В случае если срок действия визы истекает раньше срока безвизового пребывания, то такое лицо имеет право использовать оставшиеся дни безвизового пребывания. Однако оба этих срока исчисляются параллельно и сложению не подлежат.

Например, гражданин США въехал на территорию Республики Казахстан 28 января 2017 года со сроком окончания визы 30 января 2017 года. В соответствии с пунктом 17 Правил въезда и пребывания иммигрантов данный гражданин вправе находиться на территории Республики Казахстан 30 календарных дней без визы, то есть с 28 января по 26 февраля 2017 года.

Однако если иностранец въехал 1 января 2017 года, а срок действия визы истек 2 февраля 2017 года, такое лицо не может использовать дополнительно 30 календарных дней безвизового режима, так как этот срок поглощен сроком визового пребывания.

Недекларирование или недостоверное таможенное декларирование товаров, перемещаемых либо перемещенных через таможенную границу Таможенного союза

Недекларирование или недостоверное таможенное декларирование товаров, перемещаемых либо перемещенных через таможенную границу Таможенного союза, влечет ответственность по части первой статьи 551 КоАП только в случае, когда такие деяния дают основание для освобождения от уплаты таможенных платежей, налогов, специальных, антидемпинговых, компенсационных пошлин или занижения их размера.

Незаявление по установленной форме либо заявление декларантом, таможенным представителем, уполномоченным экономическим оператором в таможенной декларации и иных документах, необходимых для таможенных целей, недостоверных сведений о товарах, об избранной таможенной процедуре, таможенной стоимости либо стране происхождения

товаров или заявление иных недостоверных сведений, которые не дают основание для освобождения от уплаты таможенных платежей, налогов, специальных, антидемпинговых, компенсационных пошлин или занижения их размера, например, когда заявление декларанта в таможенной декларации ошибочного кода товара не привело к освобождению его от уплаты предусмотренных законодательством таможенных платежей, налогов или занижению их размера, не образует состава данного административного правонарушения.

Ответственность за продажу табака и табачных изделий лицам и лицами, не достигшими восемнадцати лет

При рассмотрении судами дел об административных правонарушениях по статье 133 КоАП судам следует руководствоваться частью четвертой статьи 33 КоАП, в соответствии с которой привлечение к административной ответственности индивидуальных предпринимателей и юридических лиц освобождает от административной ответственности за данное правонарушение работника индивидуального предпринимателя и юридического лица. При совершении данного правонарушения физическим лицом-работником индивидуального предпринимателя или юридического лица привлечению к административной ответственности подлежит субъект предпринимательской деятельности — работодатель такого продавца, к которому может быть применено предусмотренное санкцией части второй данной статьи административное взыскание в виде приостановления деятельности или отдельных видов деятельности.

В таком же порядке подлежат разрешению вопросы назначения взыскания по делам об административных правонарушениях, совершаемых работниками субъекта предпринимательства на рабочем месте при исполнении трудовых обязанностей, по статьям Особенной части КоАП, санкция которых предусматривает приостановление либо запрещение деятельности или отдельных видов деятельности, а равно приостановление действия или лишение лицензии на соответствующий вид деятельности.

При совершении таких правонарушений физические лица, реализующие свою деятельность только от своего имени, а не в связи с выполнением трудовых обязанностей, такие лица подлежат ответственности самостоятельно. Применение дополнительного взыскания к этим физическим лицам обязательно в соответствии с пунктом 8 нормативного постановления Верховного Суда Республики Казахстан от 22 декабря 2016 года № 12 «О некоторых вопросах применения судами норм Общей части Кодекса Республики Казахстан об административных правонарушениях». В случаях, когда для осуществления такой деятельности требуется наличие лицензии, данные физические лица подлежат привлечению к ответственности дополнительно по части первой статьи 463 КоАП.

Приостановка производимых строительных работ

Санкцией статьи 314 КоАП предусматривается дополнительное взыскание в виде приостановки производимых работ. Данная мера взыскания подлежит применению в соответствии со статьей 48 КоАП.

Согласно статье 4 Конституции настоящее нормативное постановление включается в состав действующего права, является общеобязательным и вводится в действие со дня первого официального опубликования (официально опубликовано 24 октября 2017 года).

Постановка проблемы. Современный экономический кризис ставит перед менеджментом предприятий задачи снижения затрат, включая потерь от мошенничества. Согласно исследованию Ассоциации сертифицированных экспертов по мошенничеству (ACFE) 2010 года среди случаев, которые приходится расследовать, 4,8 % приходится на мошенничество с финансовой отчетностью. Однако ущерб от этого вида мошенничества наибольший – средний ущерб от манипуляций с финансовой отчетностью составил 4,1 миллиона долларов.

Каковы бы ни были мотивы, основным фактором осуществления мошеннических действий является возможность их действия в силу отсутствия контроля или предупреждающих действий. В этой связи руководство предприятий стало более серьезно относиться к вопросам классификации мошеннических действий и методам их предупреждения, выявления и расследования. Однако, разработка эффективных методик недопущения и выявления различных неправомерных действий невозможна без усовершенствования, а в некоторых случаях и изменения соответствующего понятийного аппарата.

Анализ последних исследований и публикаций. Исследованием экономической сущности, а также способов недопущения и выявления фальсификаций в бухгалтерском учете занимались такие отечественные и зарубежные ученные, как: З.Ю. Мельник, А.В. Рабошук, Н.И. Петренко, Дятлова А.Ф., Шиленко С.И., Гордеева А.А., Сардарова Б.М. и др.

Целью статьи является анализ сущности понятия фальсификации в учете и отчетности, что позволит уточнить понятийный аппарат.

Изложение основного материала исследования. В действующих правовых актах содержится несколько понятий, связанных с фальсификацией. Международные стандарты аудита оперируют такими понятиями как мошенничество и ошибки. Так, МСА 240 «Ответственность аудитора, касающаяся мошенничества, при аудите финансовой отчетности» отличает мошенничество от ошибки и рассматривает две разновидности мошенничества: искажения бухгалтерских данных в результате незаконного присвоения активов и искажения в результате неправдивой финансовой отчетности.

При этом обращается внимание на то, что неправдивая финансовая отчетность может составляться в результате таких неправомерных действий:

— манипулирования, фальсификации или изменения учетных записей или подтверждающей документации;

— искажения или намеренного пропуска операций или другой значимой информации в финансовой отчетности;

— намеренного неправильного применения учетных принципов, касающихся сумм, классификации, способа представления или раскрытия информации.

Большинство ученных исследуют и выделяют характерные признаки именно понятий «мошенничество» и «ошибка», что связано с использованием данной терминологии в МСА 240 «Ответственность аудитора, касающаяся мошенничества, при аудите финансовой отчетности». Однако, не следует оставлять без внимания и такие понятия, как фальсификация, манипуляция, вуалирование, искажение, несоответствующее отражение записей в учетных регистрах.

Многие ученные указывают на идентичность данных понятий. Так, Петренко Н.И. указывает, что искривление, искажение и фальсификация информации по своей сущности можно считать синонимами, которые используются для передачи того, что объект исследования является недостоверным и подготовлен с сознательным нарушением установленных требований . При этом, ученный поясняет и расхождения между ними.

Видами искаженной отчетности являются приукрашенная отчетность, которая составляется с целью привлечения инвесторов и акционеров, и отчетность, показывающая худшее финансовое состояние предприятия с целью уклонения от уплаты налогов или выплаты дивидендов.

Петренко Н.И. акцентирует внимание, что понятие «вуалирование» уместно применять к данным бухгалтерского учета, а в части отчетности используются понятия «искажение», «искривление».

Богодухова В.А. указывают, что вуалирование и фальсификация финансовой отчетности являются способами искажения отчетной информации . Отличительной особенностью при этом является то, что вуалирование – это искажение отчетности в рамках, разрешенных нормативными документами, а фальсификация приводит к нарушениям законодательных норм. Шиленко С.И., в свою очередь, любые искажения в учете называет ошибками, которые противоречат и не противоречат законодательству, а также бывают преднамеренными и непреднамеренными . Дятлова А.Ф. считает наоборот, что фальсификация и вуалирование являются проявлениями ошибок в бухгалтерском учете и финансовой отчетности .

Сардарова Б.В. активно использует понятие «манипулирование финансовой отчетностью», которое трактует как преднамеренное искажение или сокрытие информации о финансовом положении компании с целью влияния на решения, принимаемые пользователями отчетности (инвесторами, заемщиками, регулирующими организациями).

По результатам исследования приведенных в научной литературе трактовок неправомерных действий представим результаты анализа их характерных признаков (табл. 1).

Таблица 1. Характерные признаки неправомерных действий в бухгалтерском учете и отчетности

Американское профессиональное бухгалтерское сообщество определяет фальсификацию бухгалтерской (финансовой) отчетности как преднамеренное, умышленное искажение или сокрытие существенных фактов хозяйственной деятельности и (или) данных бухгалтерского учета, которое вводит пользователя отчетности в заблуждение, а в некоторых случаях побуждает изменить решение, принимаемое на основании финансовой отчетности.

Институт внутренних аудиторов трактует фальсификацию бухгалтерской (финансовой) отчетности как участие высшего руководства компании в искажении отчетности и незаконном присвоении имущества, которое либо совершается в настоящий момент времени, либо только планируется, при этом действия руководства прикрываются вводящей в заблуждение финансовой отчетностью.

Исследованием понятия фальсификации данных бухгалтерского учета и финансовой отчетности в разные периоды развития учета также занимались как зарубежные, так и отечественные ученные. Большинство из них по-разному раскрывали сущность фальсификации (табл. 2)

Таблица 2. Трактовка понятия «фальсификация» отечественными и зарубежными ученными

|

Автор |

Трактовка понятия |

| Мельник З.Ю. |

Фальсификация – действие, предусматривающее подделку, умышленное искажение или неправильное оформление документов (в бухгалтерском учете – первичных документов, записей в учетных регистрах и отчетности) |

| Рабошук А.В. |

Фальсификация финансовой отчетности является сознательным искажением информации в финансовой отчетности с целью обмана внешних и внутренних пользователей . |

| Богодухова В.А. |

Фальсификация бухгалтерской отчетности – совокупность приемов (методов) искажения бухгалтерской отчетности, отражающей ложное представление о фактах хозяйственной деятельности предприятия, ее финансовом состоянии и финансовых результатах деятельности путем нарушения законодательных норм |

| Бычкова С.М. |

Фальсификация бухгалтерской отчетности (лат. Falsificare – подделывать) представляет собой совокупность учетных правил и приемов, направляющих учетную информацию по ложному пути |

| Чернова М.В. |

Фальсификация – ложное представление экономической информации, которое является результатом противоречащих законодательству искажений в учете и отчетности |

| Полисюк Г.Б. |

Под фальсификацией бухгалтерской (финансовой) отчетности следует понимать умышленное искажение или сокрытие информации в бухгалтерской (финансовой) отчетности для того, чтобы ввести в заблуждение ее пользователей, либо для того, чтобы скрыть факт хищения материальных ценностей |

Понятие «фальсификация» большинством авторов применяется в части искажения данных финансовой отчетности. Однако, считаем, что данное понятие охватывает более широкий спектр объектов: первичные документы, учетные регистры, распорядительные документы, бюджеты, регламенты и т.д.

На основе исследования подходов к трактовке понятия «фальсификация», можно выделить такие ее признаки:

— фальсификация финансовой отчетности, как и любые мошеннические действия, является преднамеренным действием для обмана человека или группы людей;

— фальсификация финансовой отчетности наносит ее пользователям определенный вред;

— фальсификация финансовой отчетности – это чаще всего действие или бездействие, сущность которого заключается или в формальном применении бухгалтерских стандартов или в уклонении от применения норм бухгалтерских стандартов в процессе подготовки финансовой отчетности и раскрытии финансовой информации.

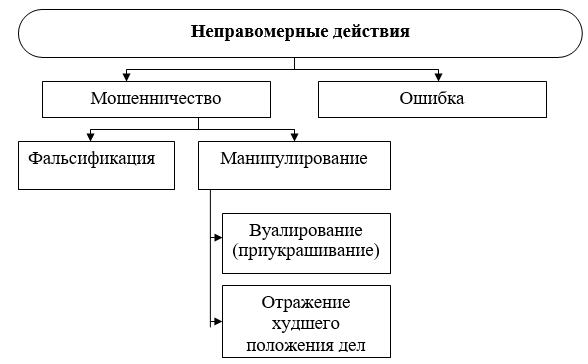

Анализ сущности понятий «мошенничество», «фальсификация», «манипулирование» и т.д. позволил определить, что фальсификация и манипулирование следует относить к мошенничеству в бухгалтерском учете, то есть к преднамеренным, осознанным действиям управленческого персонала предприятия (рис. 1). Неумышленное искажение данных бухгалтерского учета и отчетности по причине низкого профессионализма бухгалтеров следует считать ошибкой.

Рис. 1. Классификация неправомерных действий в бухгалтерском учете и отчетности

Фальсификация, в свою очередь, является одним из видов мошенничества, которое выражается в нарушении норм законодательных и нормативно-правовых актов. Манипулирование выступает также преднамеренным действием административно-управленческого персонала по искажению данных бухгалтерского учета и финансовой отчетности, но рамках правового поля. В результате манипулирования данными отчетности информация не противоречит нормам действующих правовых документов, но не всегда соответствует качественным характеристикам – достоверности и непредвзятости.

Таким образом, проблема фальсификации учетной и отчетной информации в последние годы приобретает все большую актуальность для бизнеса, поскольку может повлиять на принятые внешними и внутренними пользователями отчетности управленческие решения. Разработке действенных метод предупреждения, выявления и расследования подобных правонарушений должно предшествовать уточнение понятийного аппарата. На основе проведенного исследования целесообразно выделять два проявления мошенничества, то есть преднамеренного правонарушения: фальсификация (осознанное искажение данных бухгалтерского учета и финансовой отчетности через нарушение нормативно-правовых актов) и манипулирование (отражение недостоверной и предвзятой информации в рамках действующего правового поля).

Библиографический список

Количество просмотров публикации: Please wait

Все статьи автора «Наумчук Ольга Анатольевна»

означает, что предприятие должно не только обеспечивать устойчивую и взаимовыгодную связь с органом местного самоуправления, но и отражать интересы территориальной громады .

На наш взгляд, использование принципов системного анализа позволяет представить экономическую устойчивость предприятия индустрии туризма, как комплекс показателей и характеристик, которые характеризуют эффективность его деятельности. Этого можно достичь путем использования метода экспертных оценок, в основу которых следует положить систему обобщающих показателей и направлений, характеризующих уровень экономической устойчивости предприятия индустрии туризма, которые формируются по временным критериям, отражающих систему эффективности предприятия.

Особенности индустрии туризма, как объекта управления указывают на то, что при создании и внедрении нового туристического продукта нужно считаться с тем, что она отличается от других отраслей и поэтому механически переносить наработки и модели экономической устойчивости из других сфер трудовой деятельности в эту сферу невозможно. При управлении туристическим предприятием, нужно обязательно учитывать специфические особенности и характерные черты туристической деятельности.

Список использованной литературы:

1. Загорулькин А.Н. Теоретические аспекты построения устойчивой взаимосвязанной модели развития предприятий в индустрии туризма // Культура народов Причерноморья. — 2010. — № 61. — С. 46-53.

2. Сумин В.А. Устойчивость системы управления предприятием в условиях экономической безопасности // ДНУ, 2011.- С. 45- 49.

© Ш.Ю. Аблякимова, О.С. Куртмеметова, 2015

УДК 657.632

О.И. Аверина

доктор экономических наук, заведующий кафедры бухгалтерского учета, анализа и аудита Мордовский государственный университет им. Н.П.Огарева

г. Саранск, Российская Федерация А.А. Лябушева

студент 4 курса бухгалтерского учета, анализа и аудита Мордовский государственный университет им. Н.П.Огарева

г. Саранск, Российская Федерация

АНАЛИТИЧЕСКИЕ ПРИЕМЫ ВЫЯВЛЕНИЯ ФАЛЬСИФИКАЦИЙ БУХГАЛТЕРСКОЙ

(ФИНАНСОВОЙ) ОТЧЕТНОСТИ

В настоящее время наличие достоверной информации о финансовом состоянии хозяйствующих субъектов является важнейшим условием для их успешной деятельности. Усиление глобализации, выход российских компаний на мировой рынок, развивающееся партнерство с иностранными компаниями предъявляют повышенные требования к достоверности и качеству бухгалтерской (финансовой) отчетности.

Проблема мошенничества — далеко не новая и применительно к корпоративной отчетности она рассматривается на протяжении многих десятилетий странами с развитой рыночной экономикой и развивающимися странами в равной степени внимательно. В определенный период истории развития бухгалтерского учета использовались понятия «преднамеренная ошибка», «неточность» и др., которые впоследствии получили обобщенное название «мошенничество».

Под мошенничеством понимают: преступление в экономической деятельности, направленное против собственности, представляющее собой хищение чужого имущества или приобретения права на чужое

имущество путем обмана или злоупотребления доверием, а мошенничество в учете и отчетности трактуется как преднамеренно неправильное отражение и представление данных учета и отчетности ответственными лицами .

Наиболее распространенными методами мошенничества, при помощи которых искажается финансовая отчетность, накопленные мировой практикой, являются: манипуляция учетными данными; фальсификация первичных документов и регистров бухгалтерского учета и отчетности; проведение различного рода разовых сделок необычного, умышленно регулирующего характера; прочие. Как правило, инвесторы, потенциальные партнеры и другие внешние пользователи отчетности в первую очередь обращают внимание на три основных показателя деятельности компании, раскрываемых в отчетности, — это размер выручки, величины чистой прибыли и совокупных активов компании. Для того чтобы соответствовать ожиданиям инвесторов, менеджмент зачастую искажает данные в отчете о финансовых результатах, бухгалтерском балансе или не полностью раскрывает их в примечаниях к отчетности .

Рассмотри наиболее распространенный способ искажения финансовой отчетности (мошенничества), посредством фальсификация данных о размере выручки и прибыли компании. Расчеты через подставные компании. Организация может осуществлять с контрагентом (вновь учрежденной (фирмы-однодневки) или уже существующей подставной компанией) встречные операции по купле-продаже. При этом товары зачастую либо вообще не существуют, либо никогда не перемещались за пределы склада (Рисунок 1). В результате реальное движение денежных средств сопровождается фиктивными документами о перемещении товаров.

Данная схема была использована компанией Boston Scientific Corporation . Компания заключала договоры аренды дополнительных складов, куда направлялся товар, якобы реализованный покупателям. Через некоторое время фиктивные покупатели возвращали товар, получая взамен деньги. Товар перепродавался реальным покупателям. Таким образом, выручка отражалась в тот момент времени, когда это было выгодно.

Рисунок 1 — Расчеты через подставные фирмы Для анализа бухгалтерской отчетности на предмет искажения данных следует использовать такие показатели, как темпы снижения маржинальной прибыли, роста качества активов, оборачиваемости активов и т.д. В международной практике такая система показателей получила название «Карта нормативных отклонений финансовых индикаторов» и была разработана профессором Мессодом Бенишем (Messod Beneish, Университет штата Индиана, США). Для того чтобы использовать карту нормативных отклонений, потребуется отчетность компании за несколько периодов (как минимум за два года), а также отчетность сопоставимых по размерам компаний, действующих в той же отрасли . Рассмотрим, как работает «Карта нормативных отклонений финансовых индикаторов» в бухгалтерской (финансовой) отчетности ОАО «Корпорация «Вологдалеспром». За основу для расчетов примем отчетность компании за год, закончившийся 31.12.2012, и сравнительные данные за период 2008- 2012 годов, поскольку в 2012 г. и 2013 г. неоднократно поступали обращения к Президенту РФ В. В. Путину и

исковые обращения в арбитражный суд, по вопросу о фальсификации данных бухгалтерской (финансовой) отчетности.

В качестве сопоставимой компании возьмем ОАО «Березовский леспромхоз», которая схожа с ОАО «Корпорация «Вологдалеспром» как по виду деятельности, так и по размеру уставного капитала, выручки от реализации товаров (работ, услуг), стоимости внеоборотных активов и пр.).

В 2008 году ОАО «Корпорация «Вологдалеспром» получила от государства в аренду лесной фонд Бабаевского района в объемах 63460 м3 леса ежегодно.

Данная аренда была выделена под производственные мощности цеха деревообработки, находящегося в собственности ОАО корпорация «Вологдалеспром», и организации рабочих мест в Бабаевском районе. Фактически, лес продавался «на корню» для личной выгоды президента корпорации «Вологдалеспром» Полысаева А.Н. Поскольку, лес «на корню» по закону арендаторам продавать нельзя, то Полысаевым, использовалась незаконная схема: с непосредственными лесозаготовителями одновременно заключались два взаимосвязанных договора — договор подряда и договор поставки, предприниматели сначала, якобы, заготовляли хлысты для корпорации, а потом, якобы, их же у корпорации и покупали.

Данные договоры были фиктивными, т.к. по ценам, указанным в них, заготавливать древесину было экономически невыгодно. Значительная часть денежных средств передавалась наличными средствами и без документального оформления.

Проведем исследование данного ОАО Анализ «Корпорация «Вологдалеспром» в соответствие с «Картой нормативных отклонений финансовых индикаторов».

1. Рассмотрим темп роста выручки. Из рисунка 2 видно, что темп роста выручки анализируемой компании в 2011 г. находится на одном уровне с сопоставимой и явных признаков мошенничества не выявлено.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Рисунок 3 — Темп снижения доли маржинального дохода в выручке ОАО «Корпорация

«Вологдалеспром» за 2008-2012 гг.

Начиная с 2011 года темп снижения маржинального дохода меньше единицы, это свидетельствует о том, что его доля в выручке от продаж увеличилась. Соответственно повысилось «качество» выручки и, как следствие, улучшились перспективы компании на рынке. При этом выручка от продаж растет (темп роста выручки больше единицы) только тогда, когда растет доля маржинального дохода в выручке и снижается тогда, когда снижается доля маржинального дохода в выручке. Все это свидетельствует о том, финансовой отчетности достоверная и признаки мошенничества отсутствуют, хотя далека от показателей сопоставимой компании.

2008 20D9 2010 2011 2012

Рисунок 4 — Темп роста качества активов ОАО «Корпорация «Вологдалеспром» за 2008-2012 гг.

Если темп роста качества активов превышает единицу, компания, вероятнее всего, увеличивает долю внеоборотных активов в совокупном объеме активов. Рост внеоборотных активов, не связанный с увеличением количества основных средств, может свидетельствовать о необоснованной капитализации расходов. По данному показателю также не наблюдаются признаки мошенничества. 5. Темп роста оборачиваемости дебиторской задолженности = (ДЗ1 / В1 / 365 дн.) / (ДЗ0 / В0 / 365 дн.), где ДЗ — дебиторская задолженность на конец отчетного периода; В — выручка от продаж. В условиях стабильности или умеренного роста бизнеса этот показатель будет оставаться примерно на одном уровне. О мошенничестве может свидетельствовать ситуация, когда оборачиваемость дебиторской задолженности резко возрастает или снижается. В нашем случае, видно что за период 2010-2012 гг. резко возросла оборачиваемость дебиторской задолженности , это может свидетельствовать о манипуляции с выручкой от продаж.

Рисунок 5 — Темп роста оборачиваемости дебиторской задолженности ОАО «Корпорация

«Вологдалеспром» за 2008-2012 гг.

В условиях стабильности или умеренного роста бизнеса этот показатель будет оставаться примерно на одном уровне. О мошенничестве может свидетельствовать ситуация, когда оборачиваемость дебиторской задолженности резко возрастает или снижается. В нашем случае, видно что за период 20102012 гг. резко возросла оборачиваемость дебиторской задолженности , это может свидетельствовать о манипуляции с выручкой от продаж.

Темп роста доли расходов в выручке компании не должен существенно отличаться от темпов роста продаж. Если же темп роста доли расходов, приходящихся на выручку от продаж, существенно отклоняется от единицы, то, скорее всего, искажается либо себестоимость реализованной продукции, либо выручка. На анализируемом предприятие, это искажение явно заметно за 2009 и 2012 гг.

Рисунок 6 — Темп роста доли расходов в выручке от продаж ОАО «Корпорация «Вологдалеспром» за

2008-2012 гг.

7. Темп роста доли амортизационных отчислений = (А1 / ПС1) / (А0 / ПС0), где А — сумма амортизационных отчислений за отчетный (предшествующий) период; ПС — первоначальная стоимость основных средств на конец отчетного (предшествующего) периода.

Рисунок 7 — Темп роста доли амортизационных отчислений ОАО «Корпорация «Вологдалеспром» за

2008-2012 гг.

Темп роста доли амортизационных отчислений в обычных условиях приблизительно равен единице. В нашем случае наблюдается резкое колебание данного показателя, это может свидетельствовать о вероятном мошенничестве в финансовой отчетности.

Рисунок 8 — Темп роста финансового рычага ОАО «Корпорация «Вологдалеспром» за 2008-2012 гг.

Рыночная стоимость акций компании зависит от величины финансового рычага. С целью повышения рыночной стоимости акций руководство компании может искусственно занижать уровень финансового рычага, включая кредиторскую задолженность в состав прибыли. В таких случаях темпы роста финансового рычага будут существенно колебаться, как в нашем примере.

Используя данные из отчета о финансовых результатах и бухгалтерского баланса, проведем расчеты индикаторов Бениша.

Итак, значения четыре из семи индикаторов по состоянию на 2012 год свидетельствуют о том, что отчетность лесозаготовительной компании ОАО «Корпорация «Вологдалеспром» фальсифицируется. Необходимо отметить, что довольно часто отличить умышленное искажение отчетности от бухгалтерской ошибки совсем не просто. Важным признаком мошенничества является умышленность действий по искажению финансовой отчетности.

Все это свидетельствует о необходимости усиления работы по обеспечению усиления аудиторского контроля организаций. В России все еще нет точной статистики о мошенничествах в финансовой отчетности и способах их обнаружения. Тем не менее существуют огромная потребность для создания адекватной контрольной среды, которая бы отражала общую атмосферу организации. Список использованных источников

1. Брюханов М. «Искажения в финансовой отчетности: как выявить мошенничество»//Финансовый директор. №6, 2006.

4. Michael J. Jones, Creative Accounting, Fraud and International Accounting Scandals. Wiley: Chichester, 2010.

© О.И. Аверина, А.А. Лябушева, 2015

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

УДК 339

Г.И. Айтходжаева

магистр экон. наук, старший преподаватель АТУ, г. Алматы, РК, E-mail: ikramovna@mail.ru

Д.Б.Жексенбиева магистрант 1 курса UIB г. Алматы, РК, E-mail: dinara.zhexenbiyeva@gmail.com

ТАМОЖЕННЫЙ СОЮЗ МЕЖДУ РОССИЕЙ, КАЗАХСТАНОМ И БЕЛАРУСЬЮ: ПЕРВЫЕ ШАГИ НА ПУТИ ВОЗРОЖДЕНИЯ ВЕЛИКОГО ШЕЛКОВОГО ПУТИ

Аннотация

Таможенный союз между Россией, Казахстаном и Беларусью — как усовершенствованная форма экономического и политического сотрудничества стран для развития торговых отношений между Китаем и Европой. В статье объясняется необходимость развития дальнейших перспективных экономических отношений между тремя бывшими советскими республиками.

Ключевые слова:

Таможенный Союз, Республика Казахстан, Республика Беларусь, Российская Федерация, общий рынок, таможенные тарифы, экономика, Таможенный кодекс.

Из истории хорошо известно, что Великий шелковый путь пролегал через земли современного Казахстана, которые соединяли рынки Центральной Азии и Ближнего Востока со Средней Азией, Нижней Волгой, Северным Китаем, образуя свободную торговлю с востока на протяжении множества веков. С завоеванием монголами земель современных Китая, России, Закавказья и Ирана монгольскими ханами, членами их семей финансировались мусульманские, центрально азиатские и китайские торговцы шелкового пути. Монголы поощряли создание резервов на инфраструктуры и сети связи на всей территории империи, которые делали торговлю более эффективной и выгодной для торговцев. Великий Шелковый путь, своеобразный Таможенный союз тех времен соединил Восток с Западом, Китай с Европой.

У Таможенного союза есть потенциал, чтобы сформировать основу для расширения торговли в регионе. В сегодняшних экономических условиях Таможенный союз — форма макроэкономической интеграции между двумя или более странами на основе ликвидации внутренних таможенных границ и создания общего импортного и экспортного трафиков. В иерархии макро-интеграции, Таможенный союз стоит в середине, между «льготной таможенной областью», в которой государства-члены торгуют на льготных тарифах или на беспошлинной основе, и «политическим союзом», где общий рынок сопровождается единой экономической политикой. Казахстан, Россия и Беларусь являются членами Европейского и Азиатского экономического сообщества (ЕврАзЭС), которые вместе со странами Таджикистан и Кыргызстан образуют объединение одних из самых молодых и самых больших региональных экономических организаций. Он охватывает 20374 млн. кв. км территории (15% земли в мире), это дом для 181 млн. человек (2,7% от общей численности населения), производит 3,5% мирового валового внутреннего продукта и составляет примерно 3% от мирового экспорта. ЕврАзЭС было создано с целью содействия созданию Таможенного союза и Единого экономического пространства и предлагает свою поддержку и юрисдикцию в формировании Таможенного союза, образованного Казахстаном, Россией и Беларусью. В 2009 страны-участницы ЕврАзЭС договорились о создании $ 10 млрд антикризисного фонда, который предназначен для расширения кредитных линий стран-участниц ЕврАзЭС, страдающих от экономических дисбалансов. Так, фонд предоставил кредит в $ 70 млн в Таджикистану.

Таможенный кодекс предлагает ряд поправок к существующему тарифному режиму. Он создает общий стандарт, включающий в себя один внешний таможенный тариф и упрощенные процедуры лицензирования товаров и защиты интеллектуальной собственности среди всех трех стран. 92% таможенных пошлин были позаимствованы у России, потому что они имеют самые высокие тарифы между тремя странами, а также потому, что они несут наиболее экстенсивный характер. Единый таможенный союз будет влиять на 170

Правилом (стандартом) аудиторской деятельности в Российской Федерации «Действия аудитора при выявлении искажений бухгалтерской отчетности» определены действия аудиторской фирмы или самостоятельного аудитора при выявлении в процессе аудита искажений бухгалтерской отчетности проверяемого экономического субъекта, влияющих на достоверность отчетности.

Искажение бухгалтерской отчетности бывает преднамеренным и непреднамеренным.

Преднамеренное искажение бухгалтерской отчетности — это результат преднамеренных действий (или бездействия) персонала проверяемого экономического субъекта в корыстных целях для введения в заблуждение пользователей бухгалтерской отчетности. Вместе с тем аудитору следует учитывать, что вывод о преднамеренных действиях (или бездействии) персонала экономического субъекта, ведущих к появлению искажений в бухгалтерской отчетности, может быть сделан только уполномоченным на то органом.

Непреднамеренное искажение бухгалтерской отчетности — это результат непреднамеренных действий (или бездействия) персонала проверяемого экономического субъекта, который может быть следствием арифметических или логических ошибок в учетных записях, ошибок в расчетах, недосмотра в полноте учета, неправильного отражения в учете фактов хозяйственной деятельности, наличия и состояния имущества.

Как преднамеренное, так и непреднамеренное искажение бухгалтерской отчетности может быть у проверяемого экономического субъекта существенным (т.е. оказывающим настолько сильное влияние на достоверность его бухгалтерской отчетности, что квалифицированный пользователь отчетности может сделать на ее основе ошибочные выводы или принять ошибочные решения) или несущественным.

В процессе аудита аудиторской организации следует оценить риск появления и риск необнаружения искажений бухгалтерской отчетности. При этом аудиторская организация должна учитывать наличие определенных факторов, способствующих повышению риска появления как преднамеренных, так и непреднамеренных искажений.

К факторам внутрихозяйственной деятельности экономического субъекта, способствующим появлению искажений, относятся:

значительные финансовые вложения в кризисные отрасли экономики;

несоответствие величины оборотных средств быстрому росту объемов продаж (производства) экономического субъекта или значительному снижению прибыли;

зависимость экономического субъекта в определенный период от одного (нескольких) заказчика или поставщика;

изменения в практике договорных отношений или в учетной политике, которые ведут к значительному изменению величины прибыли;

нетипичные сделки экономического субъекта, особенно в период окончания года, которые существенно влияют на величину финансовых показателей;

наличие платежей за услуги, которые явно не соответствуют предоставленным услугам;

особенности организационно-управленческой структуры экономического субъекта, наличие недостатков в данной структуре;

особенности структуры капитала и распределения прибыли;

отклонения от установленных правил в ведении бухгалтерского учета и организации подготовки бухгалтерской отчетности.

К факторам, отражающим особенности состояния конкретной отрасли финансово-хозяйственной деятельности экономического субъекта и экономики страны в целом, способствующие появлению искажений, относятся:

состояние отрасли экономики и экономики страны в целом — кризис, депрессия или подъем;

возрастание возможности возникновения несостоятельности (банкротства) экономического субъекта в связи с кризисным состоянием отрасли;

особенности производственной деятельности экономического субъекта, технологические особенности производства.

При проведении аудиторской проверки, в том числе при планировании аудита, аудиторская организация должна учитывать возможное наличие искажений бухгалтерской отчетности проверяемого экономического субъекта. Исходя из этого аудиторская организация разрабатывает аудиторские процедуры и оценивает риск искажений бухгалтерской отчетности. В то же время аудиторской организации не следует в процессе аудита специально вести поиск фактов, указывающих на наличие искажений бухгалтерской отчетности.

В случае выявления искажений аудиторская организация должна оценить их влияние на достоверность проверяемой отчетности во всех существенных отношениях.

Выявленные в процессе аудита факты искажений бухгалтерской отчетности аудиторской организации подробно отражаются в рабочей документации, оформленной в установленном порядке. Аудиторская организация должна включить сведения о выявленных искажениях в аудиторское заключение о бухгалтерской отчетности при проведении обязательного аудита или в отчет аудитора при проведении инициативного аудита различной целевой направленности.

Аудиторская организация ответственна за выражение объективного и обоснованного мнения о достоверности бухгалтерской отчетности, представленного в письменном виде в аудиторском заключении и (или) отчете руководству проверяемого экономического субъекта, а также за несоблюдение конфиденциальности коммерческой информации экономического субъекта (за исключением случаев, прямо предусмотренных действующим законодательством).

Условия или события, увеличивающие риск искажений бухгалтерской отчетности экономического субъекта, делятся на несколько групп:

1. Целостность или компетентность управленческого персонала.

На высокий риск мошенничества косвенно могут указывать:

недостаточные усилия в устранении слабых сторон внутреннего контроля;

значительное и продолжительное по времени недоукомплектование учетного персонала;

частые изменения в юридическом отделе или отделе внутреннего аудита.

2. Необычные влияния в рамках экономического субъекта:

отрасль находится в кризисе, и возможность банкротства экономического субъекта возрастает;

величина оборотных средств противоречит быстрому развитию предприятия или, наоборот, значительному снижению прибыли;

в силу определенных причин (например, желания поддержать рыночную цену своих акций на высоком уровне) для экономического субъекта крайне важна тенденция роста прибыли;

экономический субъект имеет значительные вложения в кризисных отраслях;

экономический субъект в значительной степени зависит от одного заказчика или небольшого их количества;

на бухгалтерский персонал оказывалось давление с целью составления финансовой отчетности в необычно короткий период времени.

3. Необычные операции:

необычные сделки, особенно в период ближе к концу года, которые оказывают существенное влияние на величину финансовых показателей;

сделки со связанными сторонами;

платежи за услуги (в частности, адвокатам, консультантам и т.д.), которые явно не соответствуют значимости услуг.

4. Проблемы получения необходимых аудиторских доказательств из-за:

неадекватных записей, например неполные файлы, излишние исправления по книгам и счетам, не отраженные в учете операции;

неадекватного документального оформления операций (отсутствие подтверждающих документов и изменение документов, особенно, если это относится к необычным операциям);

различия между учетными записями и подтверждениями третьей стороны, противоречивые аудиторские доказательства и необъяснимые изменения показателей их финансово-хозяйственной деятельности;

расплывчатые или необоснованные ответы руководства экономического субъекта на аудиторские вопросы.

Особенно внимательно аудитор должен проверить такие факты, как утечка информации; необычные денежные вклады; платежи за неполученные товары или полученные, но не затребованные, или полученные и оплаченные по завышенным ценам товары; списание средств или распоряжение средствами по стоимости ниже, чем их рыночная цена; использование средств клиента для личных целей (приобретение компьютеров, легковых машин, услуг, офиса и т.п.).

Для обнаружения преднамеренных искажений аудитору необходимо определить возможные цели мошенничества данного экономического субъекта; познакомиться с персоналом, особенно с руководителями экономического субъекта, оценить их моральное состояние, условия труда и оплаты; выявить возможности совершения преднамеренных искажений (отношение руководства к преднамеренным искажениям, отсутствие охраны, контроля и т.п.); установить признаки преднамеренных искажений путем выполнения аналитических процедур и, наконец, провести сплошную и выборочную проверку.

Аудиторы в западных странах руководствуются так называемыми золотыми правилами для обнаружения преднамеренных искажений:

не доверять людям только в силу их высокого положения в обществе или наличия большого опыта;

не объяснять причину отклонений, а пытаться ее выяснить;

не думать, что «здесь это невозможно»;

ощущать личную ответственность за обнаружение искажений;

при выявлении потенциальных проблем усиливать контроль для снижения риска;

знать, какие ситуации сопровождаются высоким риском преднамеренных и непреднамеренных искажений и каковы признаки этого риска.

Для снижения риска искажений и ошибки аудитору следует обращать внимание на «историю» искажений или ошибок у клиента.

Зачастую при проведении аудиторской проверки искажения или ошибки могут быть обнаружены при рассмотрении самих документов. Недостоверные бухгалтерские документы можно отличить от нормальных по следующим признакам:

неправильное оформление (использованы бланки неустановленной формы; не заполнены все необходимые реквизиты; использованы лишние реквизиты; использованы ненадлежащие реквизиты);

отражение незаконных по содержанию операций;

отражение хозяйственных операций, которые в действительности выполнялись не в полном объеме, а частично (отдельные стороны операций);

наличие подложных документов (материальный подлог) и документов, содержащих заведомо ложные сведения (интеллектуальный подлог);

наличие документов, содержащих случайные ошибки.

Основные виды ошибок, обнаруживаемых при проведении аудиторской проверки, можно сгруппировать следующим образом.

1. Ошибки в ведении учета

Отсутствие ведения учета: в бухгалтерии не ведется надлежащего учета по какому-либо виду деятельности или подразделения.

Случайные ошибки:

арифметические просчеты, которые встречаются крайне редко, поскольку обычно выявляются самим бухгалтером;

случайные неправильные проводки, которые возникают в случае, если, применяя правильный метод учета какого-либо факта хозяйственной деятельности, бухгалтер без наличия достаточных оснований или случайно делает «нестандартную» проводку;

неправильно выбранный курс валюты для расчета курсовых разниц;

ошибка при заполнении отчетных форм. Часто, правильно сделав все проводки и рассчитав налоги, закрыв обороты в Главной книге, бухгалтер ошибочно заполняет установленные отчетные формы. Особенно часто ошибки возникают при заполнении отчета о финансовых результатах и их использовании. Аудитор должен тщательно сверить данные отчетов с данными в Главной книге, оборотной или шахматной ведомости, а также тщательно проверить стыковку отчетных форм.

2. Повторяющиеся ошибки

Возникают в том случае, когда бухгалтер не знает правильный метод регистрации какого-либо факта хозяйственной деятельности и каждый раз делает неправильные проводки. Эти ошибки выявить обычно несложно, поскольку «странные» проводки сразу бросаются в глаза. Их можно увидеть, просматривая только Главную книгу или даже заполненную форму баланса.

Ошибки, обусловленные незнанием правил ведения бухгалтерского учета:

неправильный учет уставного капитала;

неправильное использование счета 80;

приходование приобретаемых основных средств, нематериальных активов, малоценных и быстроизнашивающихся предметов, материалов, товаров и других активов не на те счета, которые предусмотрены Планом счетов;

Ошибки, обусловленные незнанием вопросов налогового законодательства:

отнесение на затраты всех расходов по командировкам, компенсаций за использование личного автотранспорта, рекламу, обучение, представительских расходов, начисленных процентов по банковским кредитам, а не в пределах установленных норм. Установить такого рода ошибки можно, либо проверив авансовые отчеты, либо затребовав и проверив соответствующие расчеты по нормируемым расходам и их списании на себестоимость;

неправильное начисление налогов и обязательных платежей.

Для того чтобы составить аудиторскую программу для тестирования каждой отдельной статьи финансовой отчетности, необходимо определить ошибки, которым может быть подвержена каждая отдельная статья финансовой отчетности. В определении вероятности существования этих ошибок большую роль играют процедуры внутреннего контроля.

Риск аудита может зависеть от исторических ошибок — ошибок, которые из года в год встречаются в определенных статьях баланса или видах операций. Любая информация о возможном существовании подобных ошибок резко увеличивает специфический риск.

Специфический риск резко увеличивается, если:

система бухгалтерского учета ненадежна, т.е. если существует вероятность преднамеренного искажения в отдельных статьях финансовой отчетности или если бухгалтерская компьютерная программа дает частые сбои в подсчетах и хранении информации и т.д.;

бухгалтерские записи ведутся не систематически. Для трансакций, которые происходят систематически, вероятность неправильного отражения невысока;

проведены комплексные и не характерные для этого рода бизнеса операции, к которым относятся сделки, основания для осуществления которых весьма сомнительны, или сделки, в которых руководство компании проявляет высокую заинтересованность, или которые способны прямо или косвенно принести выгоду непосредственно руководству компании.

Кроме того, существуют потенциальные ошибки, т.е. ошибки, которым наиболее вероятно могут быть подвержены статьи финансовой отчетности. Потенциальные ошибки бывают двух категорий: ошибки непосредственно в статьях финансовой отчетности и ошибки во всей финансовой отчетности.

Предполагается, что все статьи финансовой отчетности в той или иной степени подвержены перечисленным ошибкам. Каждая ошибка влечет за собой риск неправильного представления статей финансовой отчетности. Все потенциальные ошибки являются типичными, а значит, риски, которые они за собой влекут, тоже являются типичными, т.е. могут возникнуть в любой финансовой отчетности любого экономического субъекта. Ошибки же, характерные для отдельных статей конкретной финансовой отчетности, являются специфическими, поэтому и риски, которые они за собой влекут, тоже являются специфическими. Специфические риски выявляются во время проведения аналитических процедур.

Исходя из особенностей рисков, которые влекут за собой типичные и специфические ошибки, составляется аудиторская программа.

УДК 657.632.4 doi: 10.20310/1819-8813-2017-12-6-49-57

ОШИБКИ И ФАЛЬСИФИКАЦИИ В БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ: ПОНЯТИЕ И ПРИЕМЫ ИХ ВЫЯВЛЕНИЯ

ГРИНАВЦЕВА ЕЛЕНА ВАЛЕРИЕВНА

Липецкий государственный технический университет, г. Липецк, Российская Федерация, e-mail: alenagrinavceva@mail.ru

ШАРОВА ТАТЬЯНА АНАТОЛЬЕВНА

Липецкий государственный технический университет, г. Липецк, Российская Федерация, e-mail: tanyushkasharova@gmail.com

В статье авторы отмечают, что пользователи бухгалтерской (финансовой) отчетности заинтересованы в получении неискаженной информации, из данных содержащихся в отчетности организаций, для принятия своих управленческих решений. Анализ финансового состояния организаций, который проводится на основе искаженных данных, которые содержатся в бухгалтерской (финансовой) отчетности, может быть не только бесполезным, но в большинстве случаев, вредным для принятия экономических или управленческих решений пользователями такой отчетности. В статье выделены следующие виды искажений, которые встречаются при составлении отчетности: 1) преднамеренное искажение (фальсификация) отчетности; 2) непреднамеренное искажение отчетности (отчетность с ошибками). Указывается, что отчетность, составленная с ошибками или отчетность, которая была сфальсифицирована, нельзя рассматривать, как достоверную отчетность организации. Авторы подробно рассмотрели и дали свое определение таким понятиям, как: «достоверность бухгалтерской (финансовой) отчетности)», «ошибка в бухгалтерской отчетности» и «фальсификация бухгалтерской (финансовой) отчетности». Отмечено, что ошибки в бухгалтерской (финансовой) отчетности выявить значительно легче, чем определить, какие статьи в отчетности были сфальсифицированы. В статье указаны причины, которые не дают возможности быстро выявить фальсификацию бухгалтерской отчетности. Авторы указывают, на какие статьи в отчетности чаще всего направлен механизм фальсификации бухгалтерской отчетности, а также указывают признаки сфальсифицированной отчетности, предлагают воспользоваться методикой для обнаружения признаков фальсификации отчетности, которая была разработана М. Бенеишем. В статье приводятся показатели, которые были разработаны М. Бенеишем для установления возможной фальсификации отчетности и приведена их характеристика. Также авторы указывают на то, что применять методику М. Бенеиша следует наравне со стандартными приемами экономического анализа для подтверждения возможной фальсификации отчетности. Предложенная методика выявления возможной фальсификации бухгалтерской (финансовой) отчетности может быть использована внутренними и внешними аудиторами, а также другими пользователями отчетности организаций.

Ключевые слова: ошибка, фальсификация, финансовая отчетность, организация, исследования, методология, достоверность

Бухгалтерская отчетность представляет ценность для принятия соответствующих управленческих решений только в том случае, если в ней содержится достоверная информация о деятельности организации за отчетный период. Если же в бухгалтерской отчетности содержится искаженная информация об активах и обязательствах организации, она становится бесполезной для принятия таких решений. Исходя из этого, бухгалтерская отчетность должна содержать в себе достоверную информацию о деятельности организации за отчетный период, т. е. быть достоверной.

Но возникает вопрос, что следует понимать под таким понятием, как «достоверная бухгалтерская отчетность»? В п. 6 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) зафиксировано, что: » Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету» . В своей работе Т. Ю. Дружиловская

дает следующее определение понятию «достоверность бухгалтерской финансовой отчетности»: «Под достоверностью финансовой отчетности следует понимать истинность представленной в ней информации, которая отражает реальное финансовое положение и результаты деятельности организации и позволяет пользователям отчетности принять правильное экономическое решение относительно организации» . О. В. Рожнова также придерживается такой же точки зрения: » Основное назначение финансовой отчетности (а также и бухгалтерского/финансового учета в целом) — представить реальное финансовое положение хозяйствующих субъектов и результаты их деятельности, т. е. раскрыть их экономическую ситуацию в максимально точной степени» . Ю. А. Иноземцева дает следующее определение понятию «достоверность отчетности»: «Достоверная отчетность — это отчетность, которая адекватно отражает финансовое состояние бизнеса. Для этого активы и обязательства компании должны быть отражены в их реальной оценке, а все расходы — признаны своевременно» .

На основе анализа приведенных определений можно утверждать, что бухгалтерская отчетность признается достоверной только в том случае, если при ее составлении организация выполнила все требования, установленные действующим законодательством и стандартами бухгалтерского учета в части порядка оценки, признания и отражения объектов учета на счетах бухгалтерского учета и в статьях бухгалтерской отчетности. При этом отчетность должна содержать в себе информацию о реальном финансовом положении организации и результатах ее деятельности за отчетный период. Бухгалтер при составлении отчетности не должен допускать ее искажения.

В процессе выполнения своих профессиональных обязанностей бухгалтер может допустить появление ошибок, в результате фиксации фактов хозяйственной жизни в регистрах бухгалтерского учета и при составлении отчетности. Но данные бухгалтерской (финансовой) могут быть искажены не только из-за ошибок в учете, но и за счет фальсификации этих данных. Любое искажение бухгалтерской (финансовой) отчетности может стать большой проблемой для инвесторов и других пользователей такой отчетности, так как значительно увеличивает их риски.

Искажение бухгалтерской отчетности может быть двух видов:

1. Преднамеренное искажение бухгалтерской отчетности, т. е. ее фальсификация (результат преднамеренных действий или бездействия учет-

ного персонала организации). Такое искажение может возникнуть только, если составители отчетности преследуют корыстные цели и хотят ввести в заблуждение пользователей отчетности.

2. Непреднамеренное искажение бухгалтерской отчетности как результат непреднамеренных действий или бездействия учетного персонала организации. Такое искажение является следствием арифметических и логических ошибок в учетных записях без злого умысла.

Проблему фальсификации бухгалтерской (финансовой) отчетности исследовали как зарубежные, так отечественные специалисты в области учета и аудита.

Представителями отечественной научной школы, которые в своих работах уделили максимальное внимание исследованию проблемы фальсификации — это Н. С. Аринушкин, И. Р. Николаев, Н. Р. Вейцман. Н. С. Аринушкин исследовал фальсификацию баланса через призму фальсификации и искажении оценок статей баланса. В свою очередь, М. Р. Николаев особое внимание уделял возможности существования «двуединой истины» при отражении в статьях баланса стоимости имущества организации вследствие применения различных подходов к оценке имущества. В своих научных работах Н. Р. Вейцман, при изучении проблемы фальсификации отчетности, особое внимание уделил вуалированию бухгалтерского баланса. Н. Р. Вейцман отмечал в своих работах, что организации иногда «вуалируют» бухгалтерский баланс, если стремятся сокрыть важную коммерческую информацию с целью получения конкретных преимуществ, но при этом соблюдая требования стандартов по бухгалтерскому учету.

Среди зарубежных ученых, которые занимались проблемой фальсификации отчетности, особое место занимает И. Ф. Шер. Именно профессор И. Ф. Шер проанализировал и классифицировал методы искажения бухгалтерского баланса. По его мнению, к этим методам, можно отнести соединение разнородных имущественных ценностей под одним названием, неправильное начисление амортизационных сумм, включение фиктивных дебиторов и кредиторов, манипуляции с переоценкой средств, создание фиктивных фондов и резервов. В своей работе, И. Ф. Шер указал на необходимость: «бросить свет на тайны балансовых мастеров, ставящих себе задачу, конечно, в силу самых различных мотивов, представить в лучшем или худшем свете положение, состояние и размеры имущества предприятия и доходность последнего» .

Особое внимание изучению проблемы фальсификации бухгалтерской отчетности уделялось

со стороны американских экономистов и финансистов. Так, В. Торхилл и Д. Вэллс в своих работах рассматривают фальсификацию отчетности как действие, совершаемое руководством фирмы, которое посредством искажения отчетов приводит к значительному увеличению прибыли или активов фирмы за отчетный период. Р. Эллиотт, Д. Виллингхем и Д. Робертсон идентифицируют фальсификацию отчетности с управленческой фальсификацией, утверждая, что предметом фальсификации финансовой отчетности обычно выступает руководство фирмы. Далее Р. Эллиотт и Д. Виллингхем отмечают, что фальсификация отчетности наносит ущерб инвесторам и кредиторам за счет существенного искажения финансовой отчетности, а Д. Робертсон, в свою очередь, выделяет только инвесторов в качестве лиц, против которых направлена фальсификация финансовой отчетности.

Проведя анализ терминов в таблице 1, можно сделать следующий вывод, что под ошибкой подразумевается непреднамеренное действие учетного

Возникающие в отчетности искажения, как уже отмечалось выше, могут быть следствием как ошибок в учете при формировании отчетности, так и фальсификации, т. е. недобросовестных действий со стороны руководства фирмы. Проведенный краткий анализ взглядов отечественных и зарубежных исследователей на проблему фальсификации бухгалтерских отчетов фирм показывает на необходимость четкого разделения таких понятий, как «ошибка» и «фальсификация».

В связи с этим в статье ставится цель провести сравнения понятий «ошибка» и «фальсификация» по отношению к составлению бухгалтерской (финансовой) отчетности и изучить подходы по выявлению фальсификации бухгалтерской отчетности.

В таблице 1 приведено сравнение понятий «ошибка» и «фальсификация» по отношению к бухгалтерскому учету и по отношению к составлению бухгалтерской отчетности.

Таблица 1

персонала организации, которое приводит к искажению данных отраженных на счетах и в регистрах бухгалтерского учета и приводящее к искаже-

Сравнение понятий «ошибка» и «фальсификация»

Термин Характеристика

Ошибка 1) расхождение между вычисленным, наблюдаемым или измеренным значением или условием и истинным, заданным или теоретически правильным значением или условием; 2) действие человека, повлекшее за собой непредусмотренный результат

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Ошибка в бухгалтерском учете и отчетности непреднамеренное нарушение верности данных учета и отчетности, совершенное в результате арифметических или логических погрешностей в учетных записях, недосмотра в полноте учета или неправильного представления фактов хозяйственной деятельности, наличия и состояния имущества, расчетов

Ошибка ошибкой называют непреднамеренное ошибочное действие при подготовке финансовой отчетности

Ошибка Неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации

Фальсификация (позднелат. falsificatio — от falsifico подделываю) 1) злостное, преднамеренное искажение каких-либо данных; 2) изменение с корыстной целью вида или свойства предметов; подделка

Фальсификация 1) подделка товаров, продуктов; 2) искажение фактов, событий; 3) уменьшение количества благородного металла, содержащегося в стандартной денежной единице

Фальсификация финансовой отчетности (falsification of accounts) Мошенническая запись в бухгалтерских счетах фирмы, сделанная ее служащим с целью сокрытия хищения у фирмы товаров или денежных средств

Фальсификация финансовой отчетности Мошенническая запись в бухгалтерских счетах фирмы, сделанная ее служащим с целью сокрытия хищения у фирмы товаров или денежных средств

Подтасовка (фальсификация) бухгалтерских данных Фальсификация финансовой отчетности, сделанная умышленно фирмой, испытывающей финансовые трудности, чтобы предупредить сброс своих акций инвесторами, который может привести к падению цен на акции. Фирма также может фальсифицировать бухгалтерские данные для снижения своих обязательств по уплате налогов. Независимо от причин, подобная практика считается незаконной по правилам Комиссии по ценным бумагам и биржам (Sucurities and Exchange Commision, SEC), Службы внутренних доходов (Internal Revenue Service, IRS) и фондовых бирж, а также кодекса этики профессиональных бухгалтеров

нию данных, бухгалтерской финансовой отчетности, которая была составлена на основе этих данных. Фальсификация данных бухгалтерского учета и бухгалтерской (финансовой) отчетности, это, прежде всего преднамеренное действие учетного персонала или администрации организации, с целью ведения в заблуждение пользователей бухгалтерской (финансовой) отчетности, касательно реального финансового положения организации. Следует, также отметить, что выявить и исправить ошибку всегда легче, чем выявить фальсификацию данных бухгалтерского учета и, соответственно, бухгалтерской финансовой отчетности.

Исправление выявленных ошибок в бухгалтерском учете, а также порядок их раскрытия в бухгалтерской (финансовой) отчетности регламентируется следующими нормативными актами: Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности (ПБУ 22/2010), утвержденное Приказом Минфина РФ от 28.06.10 № 63н (далее, ПБУ 22/2010), Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29 июля 1998 г. № 34н) и Приказом Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 № 18023). Основным нормативным документом, который регулирует порядок исправления ошибок в учете и отчетности является ПБУ 22/2010. В п. 2 ПБУ 22/2010 приведены причины возникновения ошибок в бухгалтерском учете и отчетности. В соответствии с п.4 ПБУ 22/2010, если были выявлены ошибки в учете их последствия необходимо, исправить. Исправление ошибки в учете, и, соответственно, в отчетности, будет зависеть от следующих факторов:

— периода обнаружения ошибки;

— порядка исправления ошибки в бухгалтерском учете;

— даты исправления ошибки в учете;

— вида ошибки (существенная или несущественная ошибка).

С принятием ПБУ 22/2010 в практику бухгалтерского учета была введено такое понятие, как «существенная ошибка». Определение данному понятию приведено в п. 3 данного положения по бухгалтерскому учету: » ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки орга-

низация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности» . В данном стандарте четко прописан порядок исправления выявленных ошибок в бухгалтерской (финансовой) отчетности. Порядок исправления ошибки в бухгалтерском учете, будет зависеть от того, где были выявлены ошибки. В учетной документации и регистрах бухгалтерского учета исправление ошибок будут осуществляться, при помощи следующих способов: способ «красное сторно», способ дополнительной записи, корректурный способ.

За неисправленною ошибку в учете и отчетности Кодексом административных правонарушений РФ предусмотрена административная ответственность, в соответствии со ст. 15.11, п. 1 и п. 2: » Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, — влечет наложение административного штрафа на должностных лиц в размере от пяти тысяч до десяти тысяч рублей. Повторное совершение административного правонарушения влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до двадцати тысяч рублей или дисквалификацию на срок от одного года до двух лет» . В данной статье также говорится, что под грубым нарушением правил ведения учета и составления отчетности подразумевается занижение налога не меньше чем на десять процентов, а также искажение любой статьи или строки бухгалтерской отчетности на те же десять процентов.

Фальсификация бухгалтерского баланса — это ложное представление об имущественном состоянии и об обязательствах организации, которое стало результатом искажений в учете и отчетности в нарушение действующих стандартов и законодательства по бухгалтерскому учету. Следы фальсификации можно найти в документах, на основании которых составлялась бухгалтерская отчетность. Выявленные отклонения возникают как результат внесения в учетные регистры ложной и недостоверной информации об активах, обязательствах, доходах и расходах организации.

Мотивами, которые стали причиной искажения отчетности, могут быть различны. Составитель бухгалтерского баланса может попытаться представить финансовое положение фирмы в более стабильной положении или, наоборот, в кризисном положении.

Чаще всего, механизм фальсификации данных бухгалтерского баланса будет направлен на увеличение кредиторской задолженности или выведением из под контроля организации принадлежащих

ей активов. Также, если организация решит обратиться в кредитное учреждение за кредитом, организация может, наоборот, сократить свои обязательства и увеличить стоимость активов. В этом случае фальсификация баланса будет использоваться для повышения инвестиционной привлекательности организации.

Несмотря на разнообразие схем фальсификации данных в отчетности, они все в той или иной мере направлены на увеличение доходов (выручки), чистой прибыли и валюты балансов, а также уменьшения расходов. Даже если пользователь отчетности будет использовать только общедоступную информацию, то он может выявить признаки фальсификации в отчетности и сформировать свое собственное мнение о достоверности, представленной в бухгалтерской отчетности информации.

Признаками возможной фальсификации отчетности может выступать:

— частая смена руководства организации высшего уровня;