Содержание

- Вызов в налоговую для дачи пояснений

- Кого и почему вызывают

- Как происходит вызов

- Что собой представляет уведомление о вызове налогоплательщика для дачи пояснений

- Что будет при неявке в ИФНС

- Когда приходит требование из налоговой о предоставлении пояснений

- Что собой представляет данное требование

- Что делать после получения требования

- Вас вызывают в налоговую

- Вас вызывают в налоговую

- Ответ на уведомление налоговой

- В каких случаях фирме отправляется уведомление

- Что собой представляет уведомление

- Ответ на уведомление

- Как ответить на уведомление налогового органа? (Е. Умай, 25 ноября 2015 г.)

Вызов в налоговую для дачи пояснений

Вызов в налоговую для дачи пояснений — это право налоговых органов, урегулированное пп. 4 п. 1 ст. 31 НК РФ. Кого и почему вызывают, как это происходит, что будет, если не явиться в ИФНС? Когда из налоговой приходит требование о даче пояснений и что делать после получения этого документа? На эти вопросы ответим в нашем материале.

Кого и почему вызывают

Обозначенное выше право налоговики могут реализовать в отношении:

- налогоплательщиков;

- плательщиков сборов;

- налоговых агентов.

Их вызывают в налоговую для дачи пояснений по:

- полноте и своевременности уплаты (удержания плюс перечисления) ими тех или иных обязательных платежей;

- налоговой проверке, скажем, чтобы выяснить позицию проверяемого лица относительно выявленных проверкой нарушений;

- в других ситуациях, которые касаются исполнения фискального законодательства. Например, если есть факты и обстоятельства, которые свидетельствуют, что налогоплательщик получил необоснованную выгоду.

Как происходит вызов

Вызов налогоплательщика для дачи пояснений происходит на основе уведомления. Адресат получает его одним из следующих способов:

- по почте заказным письмом;

- в электронном виде по телекоммуникационным каналам связи;

- лично в руки (представителю) под расписку.

При использовании электронного варианта налогоплательщик по п. 5.1 ст. 23 НК обязан сформировать и послать налоговикам электронную квитанцию о приеме уведомления (либо, при технических сбоях, проинформировать об отказе в приеме). Это нужно сделать в течение 6 рабочих дней после того, как ФНС прислала уведомление о вызове налогоплательщика. В противном случае через 10 рабочих дней после истечения указанного срока фискальщики по п. 3 ст. 76 НК могут инициировать приостановление операций по банковским счетам.

Что собой представляет уведомление о вызове налогоплательщика для дачи пояснений

Обозначенное уведомление о вызове налогоплательщика имеет письменную форму, которая установлена Приложением № 2 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/189@. Это форма по КНД 1165009, которая включает следующие сведения:

- Идентификационные данные лица, по которому нужны пояснения.

- Название и номер документа.

- Его дата.

- Наименование фискального органа.

- Правовое обоснование вызова (пп. 4 п. 1 ст. 31 НК).

- Адрес и номер комнаты, куда нужно явиться.

- Дата и время или приемные дни и часы, когда это нужно сделать.

- Подробное описание причин вызова.

- Подпись исполнителя, плюс его должность, Ф. И. О. и наименование инстанции.

- Контактный номер телефона.

- Сведения о том, кто получил документ.

Скачать образец можно будет в конце статьи.

Поскольку уведомление не содержит данных о том, кто именно должен явиться и дать пояснения, в случае с организацией их может дать как ее руководитель, так и представитель по доверенности. Таким образом компания может направить к налоговикам только своего юриста или бухгалтера.

Что будет при неявке в ИФНС

Игнорирование распоряжения или требования должностного лица ИФНС порождает ответственность по ч. 1 ст. 19.4 КоАП РФ. Это может быть предупреждение либо административный штраф в 500–1000 руб. — для граждан и 2000–4000 руб. — для должностных лиц.

Однако выяснить, по какому вопросу вас вызывают, можно и заранее, созвонившись с исполнителем, от которого поступило уведомление. Порой на практике бывает достаточно направить налоговикам письменные пояснения.

Когда приходит требование из налоговой о предоставлении пояснений

Письмо из налоговой с требованием представления пояснений может прийти в следующих случаях:

- в налоговой декларации найдены противоречия и ошибки;

- компания отвечает одному (нескольким) рисковым критериям, которые фискальщики используют при планировании выездных проверок.

Полный перечень таких критериев приведен в Приказе ФНС России от 30.05.2007 № ММ-3-06/333@. Например, там присутствуют следующие:

- фискальная нагрузка налогоплательщика ниже ее среднего уровня в конкретной отрасли;

- в течение нескольких налоговых периодов в бухгалтерской или налоговой отчетности отражаются убытки;

- отчетность содержит существенные суммы налоговых вычетов за определенное время;

- расходы при реализации товаров (работ, услуг) растут быстрее доходов.

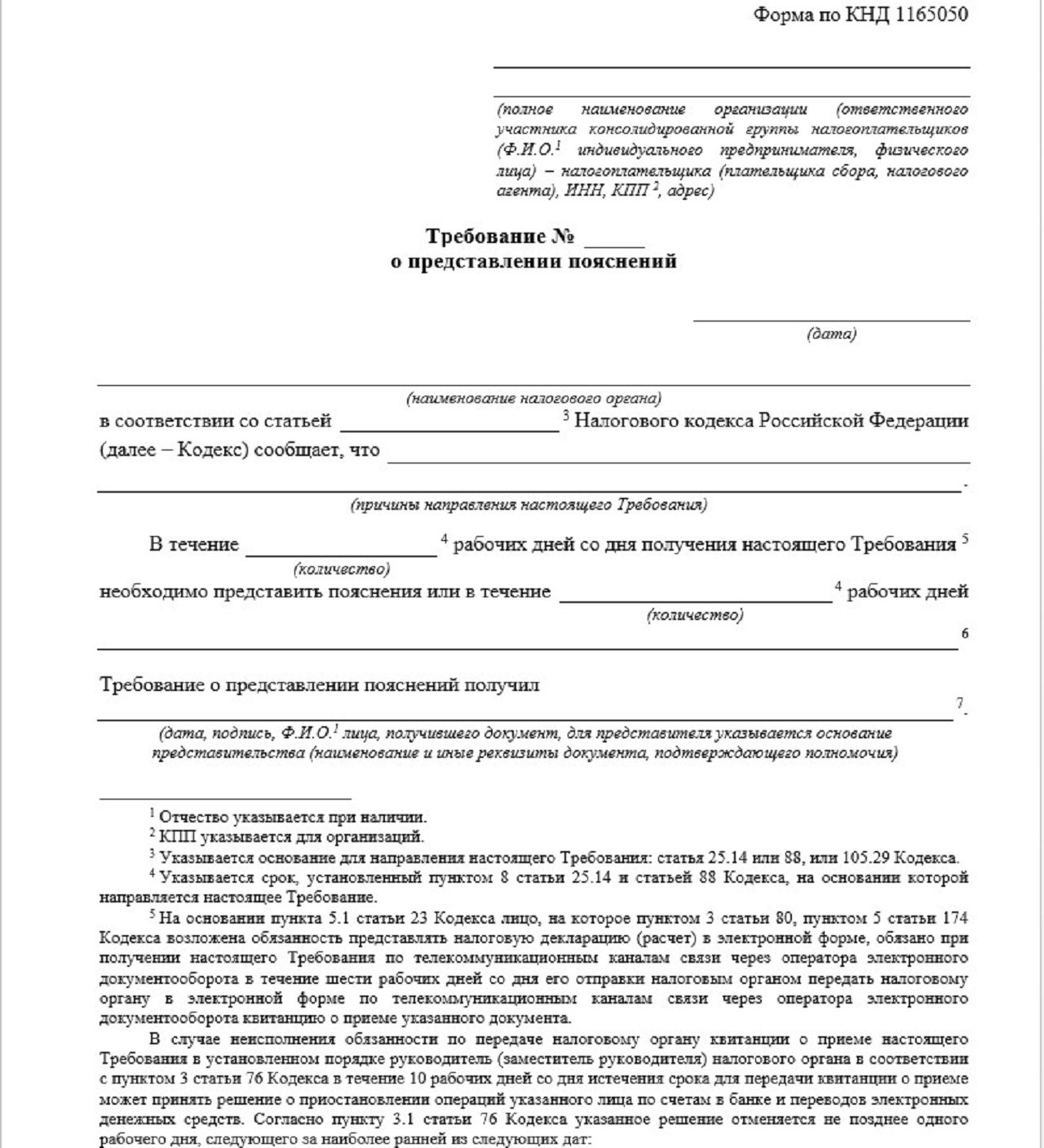

Что собой представляет данное требование

Это документ, установленный Приложением № 1 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/189@, формы по КНД 1165050. Структурно он близок рассмотренному выше уведомлению, но есть и следующие отличия:

- В названии.

- В правовом обосновании (ст. 25.14, 88 или 105.29 НК).

- В сроке, в течение которого необходимо предоставить пояснения.

Скачать образец документа можно будет в конце статьи.

Что делать после получения требования

Если причиной требования стали ошибки и неточности в фискальных данных и расчетах, в ИФНС нужно направить копии документов по деятельности вашей компании либо партнеров (по необходимости) за период, который указан в требовании, плюс сопроводительное письмо с указанием количества его листов и нумерацией (когда их несколько). Копии документов прошивают и заверяют подписью руководителя и печатью организации.

Если же причиной требования стали те или иные рисковые критерии, работу фирмы нужно корректировать. Для этого можно провести финансовый анализ, проверить своих партнеров и схемы деятельности. При отсутствии позитивных изменений в деятельности компании налоговики могут посетить вас с проверкой.

Вас вызывают в налоговую

Вас вызывают в налоговую

Реальные и мнимые опасности

Вызов по требованию

Вызов вне рамок налоговой проверки

Вызов в рамках налоговой проверки

Вызов на допрос

Вызов в налоговую инспекцию можно получить двумя способами:

- Получив Уведомление о вызове для дачи пояснений (по форме КНД 1165009)

- Получив повестку о вызове на допрос (форма КНД 1165207)

Есть еще один способ вызова – по телефону. И, представьте себе, есть руководители компаний, которые приходят в налоговую по телефонному вызову. Но такие глупости мы даже не будем рассматривать.

Сравнение вызова по повестке и вызова по уведомлению |

||

Вызов по уведомлению |

Вызов по повестке |

|

|

Документ |

Уведомление о вызове для дачи пояснений по форме КНД1165009 образец |

Повестка о вызове на допрос в качестве свидетеля форма КНД 1165207 |

|

Причина вызова |

Дача пояснений

|

Допрос в рамках налоговой проверки. |

|

Кто может прийти по вызову? |

Любое лицо на основании доверенности от компании |

Только лицо, указанное в повестке |

|

Можно ли прийти с юристом или представителем? |

Да, можно (есть прямое указание). подробнее |

Да, можно (есть прямое указание). подробнее На практике фискалы пытаются отказать в участии представителя, но это не законно. |

|

Штрафные санкции за не явку |

Предупреждение или наложение административного штрафа на должностных лиц — от 2000 до 4000 руб. (ст. 19.4 КоАП). |

Налоговый орган не может подвергнуть свидетеля к принудительному приводу для дачи показаний, а ответственность за неявку ограничена штрафом в 1000 руб. (ст. 128 НК) |

|

Ответственность за отказ от дачи показаний |

Штраф законом не предусмотрен. Письмо ФНС России от 17.07.2013 N АС-4-2/12837 (п. 2.3) |

В соответствии со ст. 128 НК за неправомерный отказ свидетеля от дачи показаний, за дачу заведомо ложных показаний — штраф 3000 рублей. О правомерности отказа см. текст ниже. |

|

Оформление встречи |

Не предусмотрено. |

Протокол допроса. подробнее |

Вызов по требованию

Причина вызова

Процедура вызова налогоплательщика в ФНС регулируется п.4 ст. 31 НК РФ.

Чтобы у Вас не возникало сомнений, имеют ли право фискалы вызвать Вас в инспекцию для дачи пояснений, растолкуем Вам смысл ст. 31 НК РФ.

Вас имеют право вызвать в инспекцию в двух случаях:

- в рамках налоговой проверки;

- вне рамок налоговой проверки

Это означает, что у налоговых органов нет ограничений для причин вызова Вас в инспекцию.

Для самостоятельного изучения: письмо ФНС №АС-4-2/12837 от 17.07.2013 — приведены примеры конкретных ситуаций, где может быть применен п. 4 ст. 31 НК РФ.

Форма уведомления утверждена приказом ФНС России № ММВ-7-2/628@ от 07.11.2018г. (форма КНД 1165009).

Примечание: в уведомлении обязательно должно быть указано:

- вопрос, по которому требуются пояснения (уведомление должно содержать подробное описание оснований для вызова налогоплательщика);

- точное место, где состоится встреча (адрес налогового органа, номер кабинета);

- дата и время прибытия в налоговый орган (либо конкретная дата и время, либо приемные дни и часы работы инспекции, чтобы налогоплательщик сам решил, когда ему будет удобно прийти).

Если суд сочтет, что указанная в уведомлении цель вызова не позволяет установить, по какой причине и в ходе какого мероприятия налогового контроля вызван налогоплательщик, вызов в инспекцию может быть признан незаконным (Постановление ФАС ЦО от 27.05.2013 по делу № А68-7925/2012), а также Письмо ФНС России от 09.10.2015 № ЕД-4-2/17621.

Вызов вне рамок налоговой проверки

Вне рамок налоговой проверки, фискалы не могут доначислить никаких недоимок или штрафов. Поэтому, при обнаружении «разрывов» в Ваших «цепочках связей», на Вас будет оказано психологическое давление, чтобы Вы добровольно подали уточненную декларацию и доплатили требуемые налоги.

Собственно говоря, вызов вне рамок налоговой проверки является хорошим показателем. По факту, он означает, что Вы успешно прошли камеральные проверки и Вы не подходите по критериям для назначения выездной налоговой проверки.

Собственно говоря, вызов вне рамок налоговой проверки является хорошим показателем. По факту, он означает, что Вы успешно прошли камеральные проверки и Вы не подходите по критериям для назначения выездной налоговой проверки.

Способов для беседы у фискалов всего два:

- в кабинете должностного лица (инспектор, начальник отдела и пр.)

- вызов на комиссию по легализации налогов

Деятельность комиссии по легализации налогов регулируется Письмом ФНС №АС-4-2/12722 от 17 июля 2013 (в настоящее время документ отменен).

Реальных полномочий у комиссии нет. Максимум, что может сделать комиссия – рекомендовать назначить налогоплательщику выездную проверку (об этом они Вам напомнят раз 20-30). Однако, «рекомендовать» – не значит «назначить». Кроме того, документ, регламентирующий работу таких комиссий, отменен Министерством финансов.

Подробнее о назначениях выездных проверок

Вызов в рамках налоговой проверки

Напомним: налоговые проверки бывают двух видов – камеральные и выездные.

При выездной проверке, в налоговую, как правило, вызывают по повестке, а не по уведомлению.

При выездной проверке, в налоговую, как правило, вызывают по повестке, а не по уведомлению.

Вызов по повестке процессуально означает «вызов на допрос», не «для дачи пояснений», как в случае с уведомлением. При допросе налогоплательщик ОБЯЗАН отвечать на вопросы.

По результатам допроса составляется протокол.

Оформление дачи пояснений по уведомлению законом не регулируется. Тем не менее, фискалы найдут способ зафиксировать Ваши показания.

Следует понимать, что «всё, что Вы скажете, может быть использовано против Вас» (с).

То есть, все Ваши показания обязательно будут использованы при составлении акта камеральной проверки для доначисления выявленных недоимок.

(см. пп. 7 п. 1 ст. 21 НК РФ и п. 2.3 Письма ФНС России № АС-4-2/12837).

Административная ответственность может быть применена к налогоплательщику исключительно за неявку по вызову инспекции, а не за отказ от дачи пояснений. Дача пояснений – дело добровольное.

Таким образом, Вы обязаны прийти в инспекцию, но можете ничего им не говорить. Или сказать только то, что считаете нужным, не обращая внимания на вопросы фискала.

Вызов на допрос

Регулируется ст. 90 НК РФ

Является самостоятельным видом налогового контроля. Вызов на допрос возможен вне рамок налоговых проверок.

Является самостоятельным видом налогового контроля. Вызов на допрос возможен вне рамок налоговых проверок.

На допрос можно вызвать кого угодно (если Вам больше 18 лет)

На допрос должно прийти именно то лицо, которое указано в повестке

На допрос можно прийти с юристом, адвокатом, представителем и т.д.

Полномочия представителя достаточно заявить устно, придя на допрос.

Можно ли не приходить?

Суды признают неуважительными следующие причины неявки свидетеля на допрос:

- повестка не соответствует установленной форме;

- уведомление о вызове не содержит указаний на проводимое мероприятие налогового контроля;

- в повестке не было указания на то, по какому делу вызывался свидетель, отсутствовал номер дела, не было обозначено лицо, в отношении которого заведено дело;

- лицо, подписавшее уведомление о вызове, не включено в состав группы, осуществляющей меры налогового контроля;

- свидетель был вызван на допрос в налоговый орган, где не состоит на учете;

- свидетель находился в командировке;

- свидетель не может пояснить какие-либо обстоятельства;

- объяснения в качестве свидетеля уже были даны ранее.

На какие вопросы можно не отвечать?

См. ст. 51 Конституции РФ

Рекомендации

- К допросу надо готовиться

- Всегда приходите со своим юристом

- На вопросы отвечать только то, что спрашивают. Никаких подробностей

- Если возможно, отвечайте уклончиво.

- Перед подписанием протокола, прочтите его, внесите правки.

- Подписывайте протокол только получив его копию.

- Возможно, штраф за не явку (1 000 рублей) окажется дешевле, чем лишняя информация, переданная во время допроса.

Вся правда о налоговых проверках

Ответ на уведомление налоговой

Каждая организация должна вносить налог в казну государства. В целях исчисления платежей требуется вести налоговый учет, составлять отчетности. Правильность сведений, зафиксированных в документах, устанавливается в ходе налоговых проверок. Если будут обнаружены какие-либо расхождения, плательщика вызывают на допрос для дачи пояснений. Для вызова на допрос налоговая отправляет компании соответствующее уведомление.

ФАЙЛЫ

Скачать пустой бланк ответа на уведомление налоговой .docСкачать образец ответа на уведомление налоговой .doc

В каких случаях фирме отправляется уведомление

Уведомление отправляется фирме при наличии этих обстоятельств:

- Обнаружение расхождения сведений из отчетности с данными, которыми владеет инспекция.

- Выявление незадекларированных доходов.

- Выявление уклонения от уплаты налогов.

- Необходимость ознакомления плательщика с процессом камеральной проверки.

- Необходимость в запросе дополнительной документации у плательщика.

Налоговая отправляет уведомление тогда, когда ей требуются пояснения от налогоплательщика.

Что собой представляет уведомление

Уведомление о вызове в налоговую для предоставления пояснений – это официальный документ, в котором должен содержаться ряд обязательных сведений. В частности, это название фирмы-налогоплательщика или ФИО ИП, адрес, куда требуется явиться, время посещения, основание для вызова. Если от плательщика требуются какие-либо документы, в уведомлении фиксируется их перечень.

Ответ на уведомление

Плательщику настоятельно рекомендуется предоставить пояснения. Это позволит предупредить претензии от налоговой и начисление штрафа. Плательщику требуется ответить на уведомление. Сделать это нужно в течение 5 дней.

Ответ на уведомление может составляться в свободной форме. Однако, как правило, при составлении документа используется принятая структура. В ответе должны содержаться пояснения на претензии налоговой. Излагаются они в официальном стиле.

Документ можно разделить на 2 части: реквизиты (адрес налоговой, наименование компании, контактная информация) и непосредственно ответ налогоплательщика. При ответе на претензии следует использовать аргументы. Они подкрепляются пояснительными документами. Можно ссылаться на различные законы. Ответ заверяется подписью гендиректора.

ВНИМАНИЕ! Перед составлением ответа следует удостовериться в правомерности требований налоговой. Если ИФНС превышает свои полномочия, нужно отправить соответствующее уведомление в вышестоящие органы.

Образец

В Межрайонную ИФНС №9

г. Москва

От гендиректора ООО «Строитель»

ул. Бабушкина 83-4

тел. 7766 877

Ответ на уведомление о вызове в налоговую для дачи пояснений

23.04.2018 г. от вас поступило уведомление №66777 о вызове для дачи пояснений по вопросу убытка в декларации по налогу на протяжении 8 отчетных месяцев. Наличие убытков связано с тем, что доход организации в последние 8 месяцев мал и не покрывает производственные траты. Связано это с увеличившейся конкуренцией на строительном рынке. Уменьшение стоимости нашей продукции не является целесообразным, так как это может привести к увеличению убытков.

Генеральный директор ООО «Строитель» (подпись) И.Д. Громыко

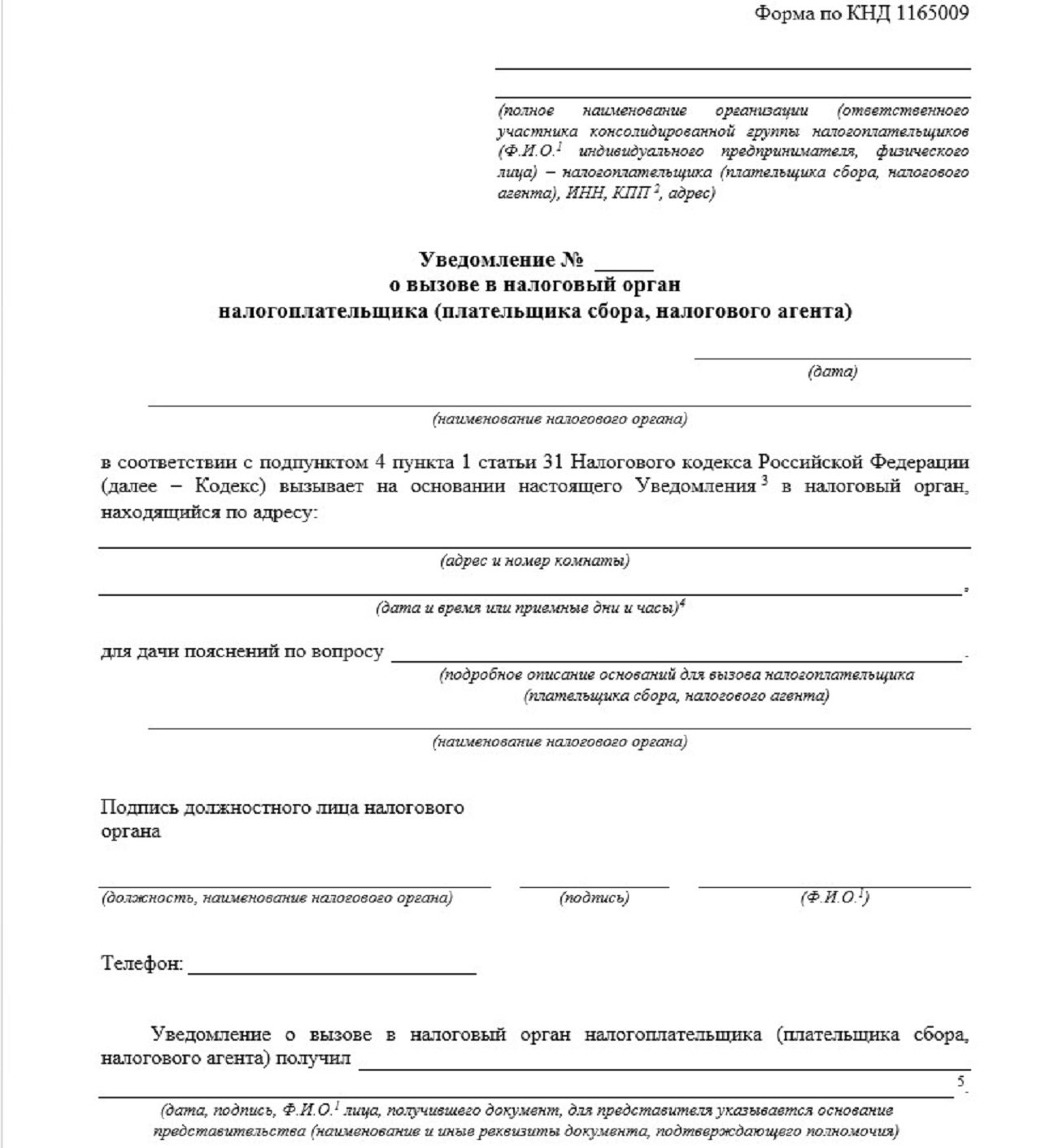

Приложение N 2. Уведомление о вызове в налоговый орган налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) (форма по КНД 1165009)

Приложение N 2

к приказу ФНС России

от 07.11.2018 г. N ММВ-7-2/628@

Форма по КНД 1165009

_____________________________________________________ _____________________________________________________ (полное наименование организации (ответственного участника консолидированной группы налогоплательщиков, (Ф.И.О.(1) физического лица), ИНН, КПП(2), адрес) Уведомление N _____________________ о вызове в налоговый орган налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) _________________________ (дата) ____________________________________________________________________ (наименование налогового органа) в соответствии с подпунктом 4 пункта 1 статьи 31 Налогового кодекса Российской Федерации (далее — Кодекс) вызывает на основании настоящего Уведомления(3) в налоговый орган, находящийся по адресу: _________________________________________________________________________ (адрес и номер кабинета) ________________________________________________________________________, (дата и время или приемные дни и часы)(4) для дачи пояснений по вопросу___________________________________________. (подробное описание оснований для вызова налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) Подпись должностного лица налогового органа ___________________________________________ ___________ ________________ (должность, наименование налогового органа) (подпись) (Ф.И.О.(1)) Телефон:__________________________________ Уведомление о вызове в налоговый орган налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) получил__________________________________________________________________ _____________________________________________________________________(5). (дата, подпись, Ф.И.О.(1) лица, получившего документ; для представителя указывается основание представительства (наименование и иные реквизиты документа, подтверждающего полномочия представителя) ——————————

(1) Отчество указывается при наличии.

(2) КПП указывается для организаций.

(3) На основании пункта 5.1 статьи 23 Кодекса лицо, на которое пунктом 3 статьи 80, пунктом 5 статьи 174 Кодекса возложена обязанность представлять налоговую декларацию (расчет) в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, обязано при получении настоящего Уведомления по телекоммуникационным каналам связи через оператора электронного документооборота в течение шести рабочих дней со дня его отправки налоговым органом передать налоговому органу в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота квитанцию о приеме указанного документа.

В случае неисполнения обязанности по передаче налоговому органу квитанции о приеме настоящего Уведомления, руководитель (заместитель руководителя) налогового органа в соответствии с пунктом 3 статьи 76 Кодекса в течение 10 рабочих дней со дня истечения срока для передачи квитанции о приеме, может принять решение о приостановлении операций указанного лица по счетам в банке и переводов электронных денежных средств. Согласно пункту 3.1 статьи 76 Кодекса указанное решение отменяется не позднее одного рабочего дня, следующего за наиболее ранней из следующих дат:

день передачи в порядке, предусмотренном пунктом 5.1 статьи 23 Кодекса, квитанции о приеме настоящего Уведомления;

день явки в налоговый орган.

(4) При необходимости могут быть указаны несколько дней и приемные часы.

(5) Заполняется в случае вручения документа на бумажном носителе.

——————————

Как ответить на уведомление налогового органа? (Е. Умай, 25 ноября 2015 г.)

- Поставить закладку

- Посмотреть закладки

Е. Умай,

Профессиональный бухгалтер РК,

CAP, ДипИФР

КАК ОТВЕТИТЬ НА УВЕДОМЛЕНИЕ НАЛОГОВОГО ОРГАНА?

Нами получено уведомление об устранении нарушений налогового законодательства РК — По результатам изучения и анализа представленной налоговой отчетности проведенного в соответствии со ст.585 НК РК выявлено следующее отклонение по приобретенным товарам, работам, услугам между формой 100.00 и формой 300.00 за 2014 г на сумму 71 701 тенге. Для правильности исчисления налогов, нам необходимо представить все подтверждающие документы по приобретенным услугам, в частности по транспортным услугам — договора перевозки, счета-фактуры, путевые листы, товарно-транспортные накладные. Правомерно ли требование Ргу Управления государственных доходов о запросе всех первичных документов, при условии что мы ответим на уведомление путем предоставления дополнительной декларации по уведомлению? Какие действия необходимо предпринять для того что бы уведомление считалось исполненным, но предоставлять в управление гос доходов все первичные документы предприятие не имеет желания, считаем, что этот запрос не является корректным?

Законодательная база

Согласно статье 586 Налогового Кодекса РК, камеральный контроль проводится путем сопоставления следующих данных, имеющихся в органах налоговой службы, друг с другом:

1) налоговой отчетности;

3) сведений иных государственных органов об объектах налогообложения и (или) объектах, связанных с налогообложением;

4) сведений, полученных из различных источников информации, по деятельности налогоплательщика.

Данные, указанные в подпункте 1) настоящего пункта, сопоставляются также между собой.

Таким образом, налоговые органы производят камеральный контроль путем сопоставления данных из формы 100.00 и других форм (300.00, 200.00), 300.00 и 101.04 и т.п.

Согласно статье 587 Налогового Кодека РК, исполнение уведомления об устранении нарушений, выявленных по результатам камерального контроля, осуществляется налогоплательщиком (налоговым агентом) в течение тридцати рабочих дней со дня, следующего за днем его вручения (получения).

Исполнением уведомления об устранении нарушений, выявленных по результатам камерального контроля, признается представление налогоплательщиком (налоговым агентом) одного из следующих документов:

1) налоговой отчетности за налоговый период, к которому относятся выявленные нарушения;

2) пояснения по выявленным нарушениям, соответствующего требованиям, установленным настоящей статьей;

3) жалобы на действия (бездействие) должностных лиц органов налоговой службы по направлению такого уведомления.

В случае согласия с указанными в уведомлении нарушениями налогоплательщик (налоговый агент) представляет в органы налоговой службы налоговую отчетность за период, к которому относятся выявленные нарушения.

В случае несогласия с указанными в уведомлении нарушениями налогоплательщик (налоговый агент) представляет один из следующих документов:

1) пояснение по выявленным нарушениям на бумажном или электронном носителе — в налоговый орган, направивший уведомление об устранении нарушений, выявленных по результатам камерального контроля;

2) жалобу на действия (бездействие) должностных лиц органов налоговой службы по направлению уведомления об устранении нарушений, выявленных по результатам камерального контроля, — в вышестоящий орган налоговой службы.

Пояснение, указанное в пункте 2 настоящей статьи, должно содержать:

1) дату подписания пояснения налогоплательщиком (налоговым агентом);

2) фамилию, имя и отчество (при его наличии) либо полное наименование лица, представляющего пояснение, его место жительства (место нахождения);

3) идентификационный номер налогоплательщика (налогового агента);

4) наименование налогового органа, направившего уведомление об устранении нарушений, выявленных по результатам камерального контроля;

5) обстоятельства, являющиеся основанием для несогласия лица, представляющего пояснение, с указанными в уведомлении нарушениями;

6) перечень прилагаемых документов.

В случае если в качестве основания для несогласия лица, представляющего пояснение, с указанными в уведомлении нарушениями указываются подтверждающие документы, то копии таких документов, кроме налоговой отчетности, прилагаются к пояснению.

Неисполнение в установленный срок уведомления об устранении нарушений, выявленных по результатам камерального контроля, влечет приостановление расходных операций по банковским счетам налогоплательщика в соответствии со статьей 611 настоящего Кодекса.

По результатам камерального контроля, проводимого в соответствии с пунктом 6 статьи 37-1 и пунктом 7 статьи 43 Кодекса, налоговый орган составляет заключение по форме, установленной уполномоченным органом.

При этом датой завершения камерального контроля является дата составления заключения, указанного в настоящем пункте.

Разъяснения специалиста, комментарии

В Вашем случае, предоставление дополнительной налоговой формы является исполнением уведомления. Однако, после предоставления дополнительной ФНО, Компании необходимо в любом случае, предоставить письменный ответ на уведомление со ссылкой на сданную ФНО.

Налоговые органы в любом случае имеют право запросить копии первичных документов в рамках камерального контроля.

Вопрос по транспортным услугам является в настоящее время актуальным, поскольку бухгалтерский учет основывается на первичных документах и произошедших хозяйственных операциях. Для перевозки груза собственным 4 Правил перевозок грузов автомобильным транспортом, а именно, ТТН, путевые листа, акты замера и взвешивания.

При отсутствии первичных документов со стороны поставщиков и со стороны Компании, налоговые органы при проверке могут применить нормы статьи 276 КоАП.

При отсутствии первичных документов (ТТН, путевой лист, акт замера и взвешивания), налоговые органы могут исключить из вычетов суммы транспортных расходов и исключить из зачета НДС по данным счет-фактурам.

Выводы

Вам необходимо предоставить письмо-пояснение в ДГД в течение 30 рабочих дней со дня выписки уведомления, оформленное в соответствии с вышеприведенными правилами.

Неисполнение в установленный срок уведомления об устранении нарушений, выявленных по результатам камерального контроля, влечет приостановление расходных операций по банковским счетам налогоплательщика в соответствии со статьей 611 настоящего Кодекса.