Содержание

Нулевая форма сведений о среднесписочной численности работников — это отчет, отражающий информацию о том, что в компании или у ИП нет наемных сотрудников. Нужно ли заполнять и сдавать его по итогам года и при создании и реорганизации предприятия?

В каких случаях необходимо предоставить сведения

Сведения о численности персонала за год подаются в налоговый орган ежегодно, не позднее 20 января текущего года. Это требование, установленное в соответствии с п. 3 ст. 80 Налогового кодекса РФ, действует как в отношении организаций, так и в отношении индивидуальных предпринимателей. Помимо этого, показатель СЧР рассчитывается в следующих случаях:

- при заполнении одноименного поля формы РСВ-1 ПФР;

- при заполнении поля «численность работников» формы 4-ФСС;

- при расчете суммы налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения (п. 2 ст. 288 НК РФ);

- при подаче в налоговый орган деклараций в электронном виде (п. 3 ст. 80 НК РФ).

Может ли численность сотрудников быть равной нулю

На практике не такая уж редкость, что среднесписочная численность работников равна нулю, — если у юридического лица или индивидуального предпринимателя нет сотрудников. Но часто возникают споры, насколько правомерно в этих случаях подавать сведения о среднесписочной численности работников, если 0 человек в штате. Это связано с отсутствием единого понимания того, как расценивать физическое лицо, выступающее в качестве индивидуального предпринимателя: как сотрудника? Аналогичные сомнения в отношении лица, возглавляющего предприятие без персонала. Разберем каждую их этих ситуаций отдельно и выясним, когда подаются сведения о средней численности работников (нулевая форма).

ИП без работников

В настоящее время позиция законодательных органов в отношении ИП без сотрудников приобретает однозначный характер и сводится к тому, что индивидуальный предприниматель, будучи работодателем, не вправе выполнять эту функцию по отношению к себе самому. Эта точка зрения отражена в письме Роструда от 27.02.2009 № 358-6-1 и в письме Минфина РФ от 16.01.2015 № 03-11-11/665. Таким образом, ИП не вправе расценивать себя как штатную единицу при подаче отчетности. Это объясняется тем, что законодательство не предусматривает заключения двустороннего соглашения, коим является трудовой договор (ст. 56 ТК РФ), с самим собой. Соответственно, закон не разрешает ИП назначить самому себе и выплату заработной платы. Вместе с тем требований того, чтобы индивидуальным предпринимателем подавалась форма сведений о нулевой среднесписочной численности работников, в Налоговом кодексе нет.

Если в ООО нет работников

При отсутствии сотрудников у юридического лица возможны два варианта. В первом варианте лицо, не являющееся учредителем, занимает пост генерального директора, имеет трудовой договор с компанией и получает заработную плату. В этом случае директор является единственным сотрудником предприятия, а следовательно, нулевая среднесписочная численность ООО не применяется. Во втором варианте учредитель самостоятельно выполняет функции директора. На этот счет мнения разнятся. С точки зрения Федеральной службы по труду и занятости, учредитель организации не является ее сотрудником, т. к. трудовой договор нельзя подписать одному человеку и со стороны работника, и со стороны работодателя (письмо Роструда от 06.03.2013 № 177-6-1). Значит, подается нулевая отчетность.

Однако у этого мнения есть противники, опирающиеся на то, что, с юридической точки зрения, в этом случае трудовой договор заключается не с самим собой, а между юридическим и физическим лицом.

Условия и срок подачи

В соответствии с требованием Налогового кодекса РФ, сведения о количестве сотрудников за прошлый год подают все предприятия независимо от того, работает на них персонал или нет (п. 3 ст. 80 НК РФ). Индивидуальные предприниматели сдают отчетность, только если в прошлом году принимали сотрудников на работу. В отношении и тех и других работодателей установлен срок предоставления информации в налоговый орган — не позднее 20 января текущего года. Предприятия, созданные по истечению указанного срока, не освобождаются от этой обязанности. Нулевая среднесписочная численность работников при открытии ООО отражается в отчете, который сдается «не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована)» (п. 3 ст. 80 НК РФ). Аналогичное требование действует в случае реорганизации предприятия, произошедшей после 20 января.

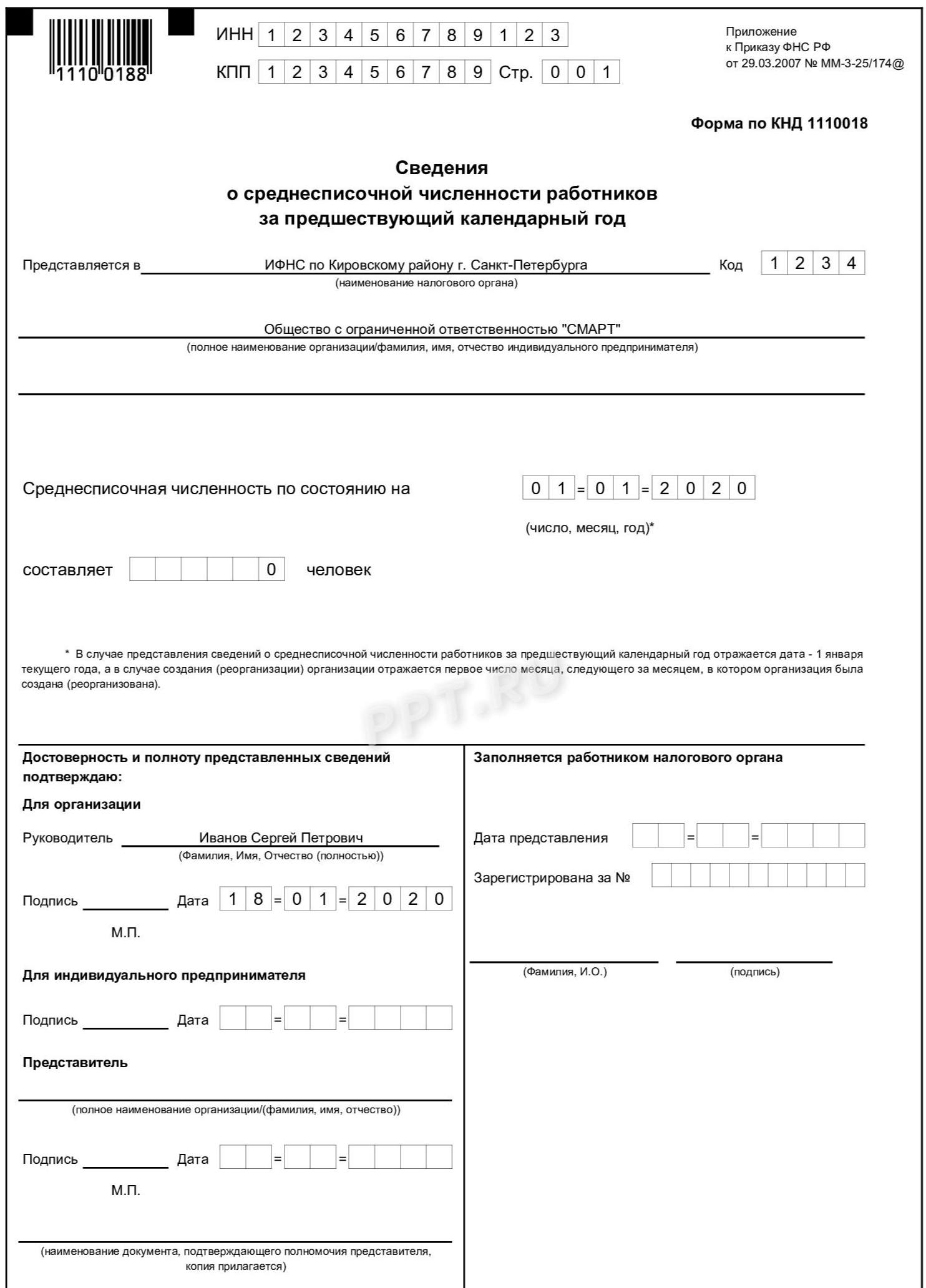

Форма отчета

Соответствующий бланк, имеющий название форма КНД 1110018, утвержден приказом ФНС РФ от 29.03.2007 № ММ-3-25/174. Среднесписочная численность работников (нулевая отчетность) — это форма, достаточно простая для заполнения. Прежде всего в ней указываются данные о налогоплательщике (ИНН, КПП, наименование налогового органа, наименование организации или Ф.И.О. индивидуального предпринимателя). Затем указывается дата, на которую рассчитан показатель СЧР и, в отдельной графе, его значение в целых единицах. В нижней левой части документа проставляется дата подачи отчета в налоговый орган.

Подписывается форма руководителем организации или индивидуальным предпринимателем. В случае необходимости подпись вправе поставить представитель налогоплательщика при наличии соответствующей доверенности.

Добавить в «Нужное»

Обновление: 22 марта 2017 г.

Налогоплательщики – компании и индивидуальные предприниматели обязаны подавать в налоговую инспекцию сведения о своих сотрудниках. Этот отчёт ещё называют справкой о численности работников организации (бланк и образец приведены в статье).

Скачать официальную форму сведений о среднесписочной численности работников

На что влияет показатель численности работников?

Для налоговой важна информация о среднесписочном количестве сотрудников.

Количество работающих сотрудников, отражённое в сведениях по описываемой форме, влияет на взимание или отмену некоторых сборов. Этот показатель важен и при выборе системы налогообложения. Также эти сведения влияют и на предоставление или отмену льгот по налогам.

Справка о численности работников представляется:

- для всех организаций — не позже 20 января;

- если компания только создана (реорганизована), то подать такие сведения руководство должно не позже 20 числа после месяца, в котором эта компания создана.

Как рассчитать среднесписочную численность?

Чтобы рассчитать среднесписочную численность трудящихся лиц, нужно обратиться к Указаниям, утверждённым Приказом Росстата от 26.10.2015 N 498.

Если в итоге получилось нецелое число, то его округляем до целой единицы.

Как заполнить справку?

Справка, по которой нужно представлять информацию о своих сотрудниках, утверждена Приказом ФНС РФ от 29 марта 2007 года N ММ-3-25/174.

| Поле | Порядок заполнения справки о штатной численности (формы по КНД 1180011) |

| ИНН | Приводим идентификационный номер налогоплательщика. |

| КПП | Записываем девятизначный код причины постановки на учет по месту нахождения компании. |

| «Представляется в» код ___ |

Нужно указать: — полное наименование налогового органа; — код налогового органа. |

| «Организация (индивидуальный предприниматель)» | Наименование компании приводится согласно учредительным документам. Предприниматель указывает свои данные по паспорту: имя, фамилию, отчество. |

| «Среднесписочная численность по состоянию на» | Указываем числовой показатель среднесписочной численности. Расчёт должен быть актуален на 1 января текущего года. Исчисляется он по данным за прошедший год. Для вновь созданной компании (реорганизованной) в этом поле отражается показатель на первое число месяца сразу после того месяца, в котором компания была создана (реорганизована). |

| «Руководитель _____» «Подпись» МП «Дата» |

Полностью записываются имя, фамилия, отчество руководителя организации. Руководитель должен поставить подпись и заверить её печатью компании. Также указывается дата подписания. |

| «Для индивидуального предпринимателя» «Подпись» «Дата» |

При заполнении формы ИП им должны быть проставлена подпись и указана дата подписания. |

| «Представитель» «Подпись» «Дата» «МП» «Наименование документа…» |

Если форма заполняется представителем, то в этом разделе нужно указать сведения о нём. Если представителем является физическое лицо, указываются его данные: имя, фамилия и отчество по паспорту. Если представитель налогоплательщика – организация, здесь должна быть проставлена подпись руководителя этой организации, заверенная печатью, с указанием даты подписания. В конце бланка нужно вписать название документа, которым подтверждаются полномочия представителя. К форме должна быть приложена копия этого документа. |

Все поля справки о штатной численности сотрудников заполняются налогоплательщиком. Нижний правый раздел единственный, который не нужно заполнять. Его заполнит сотрудник налогового органа.

Скачать образец сведений о среднесписочной численности работников