Содержание

- Можно ли снимать деньги с расчётного счёта ИП

- Есть ли лимит на снятие наличных с расчётного счёта предпринимателя

- Способы снятия денег с расчётного счёта ИП

- Как предпринимателю провести снятые наличные по бухгалтерии

- Обязан ли ИП отчитываться за снятые деньги

- Что такое вывод вложенных средств со счета простыми словами

- Как вывести деньги от брокера

- Валюта вывода средств со счета

- Вывод денег банковским переводом

- Вывод денег на карту Visa или Mastercard

- Вывод средств на платежную систему Яндекс.Деньги

- Вывод средств на платежную систему QIWI

- Вывод средств на платежную систему WebMoney

К исходу второго десятилетия XXI века сфера применения наличных для нужд бизнеса в России заметно сузилась. Однако в 2018 году нельзя полностью исключить ситуации, в которых ИП потребуется снятие денег с расчётного счёта. Сделать это он может несколькими способами. А чтобы выбрать оптимальный из них, нужно взвесить плюсы, минусы и бюрократические нюансы, сопряжённые с каждым из доступных вариантов.

Можно ли снимать деньги с расчётного счёта ИП

Остаток на расчётном счёте ИП — это его частная собственность, которой он, согласно ст. 209 Гражданского кодекса (ГК) РФ, вправе распоряжаться по своему усмотрению. А значит, снимать и тратить эти деньги он может когда угодно, сколько угодно в пределах имеющейся суммы и на что угодно.

В этом плане ИП находится в более выгодном положении, чем учредитель ООО. Тот, прежде чем тратить деньги со счёта компании на личные нужды, обязан уплатить налог на дивиденды по ставке 13% в дополнение к налогам, которые уплачивает с прибыли фирмы. У предпринимателя такого обязательства нет. После уплаты налогов в соответствии с применяемой системой налогообложения и социальных отчислений он перед законом чист и ничего дополнительно государству не должен.

Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели. Налогообложение сумм денежных средств, переведённых с расчётного счёта индивидуального предпринимателя на счёт физического лица, Налоговым кодексом не предусмотрено.

Видео: прибыль индивидуального предпринимателя

Есть ли лимит на снятие наличных с расчётного счёта предпринимателя

На уровне законодательства такой лимит не предусмотрен. Но возможны ограничения на уровне правил банка, где у ИП есть счёт. Этот момент нужно уточнить ещё на этапе выбора банка для расчётно-кассового обслуживания (РКО).

Возможен и вариант, когда свои лимиты предусмотрены для каждого тарифа на РКО, предлагаемого предпринимателю конкретным банком. Если в банке предусмотрены такие лимиты, они распространяются только на случаи, когда бизнесмен получает деньги в кассе банка, и не затрагивают переводы с расчётного счёта ИП на его же счёт физического лица.

С требованиями банка к остатку в кассе на конец операционного дня связано ещё одно возможное ограничение. Если ИП понадобится сразу крупная сумма, банк, скорее всего, не сможет выдать её в день обращения, поскольку заказывать выдачу наличных в большом количестве нужно заранее.

С такими ограничениями можно столкнуться не только в банке. В самом начале нулевых моя знакомая, которая жила в Чебоксарах, получила гонорар за серию публикаций в федеральном издании — четыре тысячи рублей. В ценах того времени и реалиях депрессивной Чувашии сумма выглядела запредельной. Деньги из Москвы, где находится редакция, ей прислали по почте. Банковские карточки в те годы в России были скорее экзотикой. Выдать перевод сразу ей не смогли. Сотрудники отделения связи пояснили, что крупные суммы нужно заказывать заранее. Иначе в кассе просто не будет достаточного количества наличных.

Есть и ограничение, связанное с исполнением ИП обязательств перед государством. Если у него есть долги по налогам и отчислениям во внебюджетные фонды (Пенсионный фонд, Федеральный фонд обязательного медицинского страхования и Фонд социального страхования) или не вовремя сданная отчётность по этим платежам, счёт может быть заблокирован по требованию налоговиков или любого из фондов. После блокировки бизнесмен не сможет воспользоваться остатком на счёте, пока не искупит все накопившиеся перед государством грехи.

{kind=link}

При наличии ограничений на использование расчётного счёта получить наличные деньги предпринимателю будет проблематично

Способы снятия денег с расчётного счёта ИП

В 2018 году ИП доступны такие способы снятия наличных с расчётного счёта:

- в кассе банка по платёжному поручению;

- в кассе банка по чеку;

- в банкомате с карты, привязанной к расчётному счёту ИП;

- переводом на счёт физического лица;

- переводом на депозит.

Получение денег в кассе банка по платёжному поручению

Форма платёжного поручения приведена в Приложении № 2 к Положению о правилах осуществления перевода денежных средств№383-П Банка России от 19.06.2012. Порядок его составления лучше уточнить у его сотрудников. Они охотно сообщат требования к этому документу, инструкции по его заполнению, порекомендуют сервисы, с помощью которых это можно сделать — например, систему банк-клиент.

Сложности в заполнении документа у ИП часто возникают, когда дело доходит до графы «Назначение платежа». По этому вопросу также можно спросить совета у менеджеров банка. При снятии денег на личные потребности ИП обычно используются такие формулировки:

- на личные нужды;

- на личные потребности;

- доходы предпринимателя;

- для личных целей;

- на личные цели;

- снятие собственных средств;

- перевод средств на личные нужды.

Допускаются и другие варианты, близкие по смыслу.

Категорически нельзя использовать в такой платёжке слово «зарплата». Даже если ИП расценивает эти деньги как зарплату, которую выдаёт сам себе, это должно оставаться на уровне его личного восприятия. Банк руководствуется буквой закона. А по закону ИП сам себе зарплату платить не может. Только наёмным работникам.

Комиссия на снятие ИП денег для выплаты зарплаты ниже, чем при снятии средств на другие цели. И это обстоятельство способно спровоцировать желание сэкономить. Но воспользоваться этой лазейкой не получится. И ничего не поделаешь: закон есть закон.

Финансовые консультанты рекомендуют собственникам бизнеса не тратить его средства в угоду своим «хотелкам», а установить себе месячный лимит трат на свои потребности — своего рода «зарплату». Но вполне достаточно ограничиться этим маркером на уровне личного восприятия. А при заполнении финансовой документации руководствоваться требованиями закона.

Когда в начале 2010 года я впервые пришёл в банк, чтобы снять наличные со своего расчётного счёта ИП, мне «по умолчанию» предложили завести чековую книжку. Можно ли было тогда вместо чека использовать платёжку, сказать не могу. За восемь лет в стандартах банковского обслуживания ИП кое-что поменялось. Но не исключаю и того, что я по незнанию не поинтересовался, нет ли каких-либо ещё альтернатив. Так что не стесняйтесь: спрашивайте — и вам ответят.

Снятие наличных по чеку

Использование чековой книжки в 2018 году считается не самым удобным вариантом снятия наличных с расчётного счёта. Однако он продолжает применяться наряду с другими. Чтобы воспользоваться этим способом, ИП должен заказать в банке чековую книжку. Только когда она будет готова, он сможет выписать чек на своё имя и по нему получить деньги в кассе банка.

В банке, где я в 2009 году открыл свой первый расчётный счёт ИП, мне пришлось ждать около трёх дней после заказа чековой книжки, пока её изготовят и доставят в моё отделение. А за изготовление пришлось заплатить. Сумма была невелика — около ста рублей, но это тоже деньги. Хотя в другом банке, куда я вскоре перешёл на обслуживание, чековую книжку мне сделали и выдали сразу в день открытия счёта.

Чековая книжка изготовляется в типографии и представляет собой набор скреплённых одинаковых бланков. Каждый бланк состоит из самого чека, который ИП перед снятием денег отрывает и отдаёт представителю банка, и корешка, остающегося в книжке.

Сперва ИП заполняет корешок, куда вносит:

- сумму цифрами с указанием рублей и копеек;

- дату выдачи средств (месяц обозначается словесно, остальное — цифрами);

- фамилию и инициалы получателя наличности.

У чека есть лицевая и оборотная сторона. На лицевой ИП указывает:

- наименование ИП в соответствии со свидетельством о регистрации или листом записи ЕГРИП;

- номер расчётного счёта;

- сумму к выдаче цифрами;

- город, где снимаются деньги, дату выдачи, наименование банка;

- Ф. И. О. получателя денег полностью и сумму прописью;

Образец заполнения лицевой стороны чека на снятие наличных

- оставшееся свободное место заполняется прочерком по всей длине, чтобы не было возможности ничего туда дописать.

{kind=link}

На обороте заполняется по мере надобности таблица с вариантами назначения снимаемых средств и суммами. Если деньги снимаются сразу на несколько целей, соответствующие суммы разносятся по разным графам. Там же в соответствующих графах указываются данные получателя.

{kind=link}

Образец заполнения оборотной стороны чека на снятие наличных

Чековую книжку ИП может заполнить и до визита в банк. Исключение составляют подпись и печать — их надо проставлять на глазах у работника банка, который сразу сделает сверку с контрольными образцами, предоставленными самим ИП при открытии счёта.

При заполнении чека надо придерживаться таких правил:

- заполнять от руки обычной авторучкой с синей пастой (использование гелевых ручек или пасты другого цвета не допускается);

- в чеке не должно быть ошибок и помарок, если они есть, он считается испорченным и принят быть не может, придётся заполнить заново;

- данные паспорта должны строго соответствовать тому, что написано в самом документе, удостоверяющем личность;

- буквы и цифры должны быть разборчивыми, легко читаться;

- все сведения, какими бы длинными они ни были и сколь короткой ни казалась бы отведённая им графа, должны умещаться в соответствующие графы (очень неудобно, если почерк размашистый);

- чеки заполняются строго подряд, оставлять чистые листы между заполненными недопустимо.

В 2010 году, заполняя свой первый чек на выдачу наличных с расчётного счёта ИП, я испортил не меньше пяти бланков. Потом, конечно, руку набил. А вскоре и вовсе отказался от этого варианта, отдав предпочтение безналичным переводам на счёт физического лица. Мой почерк и во времена, когда я активно пользовался авторучкой, не отличался ни красотой, ни разборчивостью, поэтому у сотрудников банка нередко возникали трудности при идентификации моей подписи на чеке.

Оба варианта снятия наличных в кассе не гарантируют, что вы получите требуемую сумму в день обращения. Если она в пределах 100 тысяч рублей, проблем, скорее всего, не будет. А вот более крупные желательно заказывать заранее. Срок ожидания может составить от одного до пяти дней. Все нюансы, связанные с необходимостью заказа денег заранее и сроками их ожидания, лучше выяснить в банке до того, как впервые понадобится сделать со счёта ощутимое снятие.

Снятие денег с карты, привязанной к расчётному счёту ИП

Нередко банки предлагают ИП привязать к расчётному счёту банковскую карту, бывает и так, что эта услуга входит в пакет банковского обслуживания. Картой, привязанной к счёту, ИП может оплачивать товары и услуги в интернете, через POS-терминалы (так называются устройства, через которые списывается оплата за покупки по карте), снимать с неё наличные в банкоматах своего и сторонних банков.

{kind=link}

С привязанной к счёту ИП карты можно снимать деньги без лишней бюрократии

Комиссия за снятие наличных зависит от тарифной политики конкретного банка. Впрочем, при снятии наличных в кассе по платёжке или чеку она взимается тоже и достигает в среднем до 3,5% от суммы операции. По карте ситуация та же, что и с привязанными к счетам физических лиц. В «родном» банкомате или банка, с которым у того, где ИП пользуется счётом, есть специальное соглашение, комиссия минимальна или отсутствует. В сторонних банкоматах повыше.

Однако прежде чем начинать использовать карту, не будет лишним уточнить у менеджеров банка, нет ли ограничений в этом плане.

Когда я выбирал банк для открытия расчётного счёта ИП, в одном из них мне предложили привязать карту. Но предупредили, что средства с неё можно использовать только для нужд бизнеса. Внятного ответа, как это будет проверяться, я от консультанта не получил. Но, подумав, предпочёл не связываться: чем меньше у банка поводов для вопросов, тем лучше. Впрочем, к 2018 году условия банковского обслуживания ИП в целом стали мягче.

Перевод денег на личный счёт (карту) физического лица

Этот вариант вывода средств с расчётного счёта ИП по праву считается самым удобным. Не нужно никуда ходить, переводить бумагу на бюрократию, оглядываться на банковские лимиты выдачи наличных и необходимость заблаговременного заказа средств.

Если личный счёт открыт в том же банке, что и расчётный ИП, перечисление средств займёт считаные секунды, а комиссия будет невелика, а в некоторых случаях может и вовсе не взиматься. Чаще всего у банка есть лимит ежемесячной суммы переводов, комиссия с которых не взимается. А вот за всё сверх него придётся хоть 0,5%, но заплатить. Надо учитывать и минимальные суммы таких комиссий — например, не меньше 100 рублей. Есть, впрочем, и максимальные.

Нередко лимит на перевод средств без комиссии варьируется в зависимости от тарифного пакета, который использует ИП. Чем дороже пакет, тем лимит выше. Но тут всё зависит от финансового результата ИП. Если его прибыль меньше 1 млн рублей в месяц, переплачивать за тариф, позволяющий переводить со счёта этот самый 1 млн рублей ежемесячно, ему нет смысла.

К безусловным плюсам выведения денег со счёта ИП на личный, привязанный к банковской карте, надо отнести и максимально экстерриториальный характер этого способа. Вы не привязаны к отделению банка и графику его работы. А всё, что нужно, чтобы воспользоваться деньгами — доступ в интернет.

{kind=link}

Вывести деньги со счёта ИП на личную карту через интернет-банк можно даже на пляже, если там есть Wi-Fi

Что ещё надо иметь в виду — такая свобода в перемещении средств со счёта ИП на личный распространяется исключительно при переводах между счетами, открытыми на его имя. Любой перевод со счёта ИП другому физическому лицу по умолчанию считается доходом, с которого взимается НДФЛ. Причём обязанность налогового агента возлагается не на получателя, а на ИП, со счёта которого сделан перевод.

Поэтому, когда надо перевести деньги третьему лицу, даже если это близкий родственник, со счёта ИП этого лучше не делать. Сперва надо вывести на личный счёт. Да, это лишние телодвижения и комиссии. Но эти издержки — мелочь в сравнении с теми, что начнутся, когда у налоговой возникнут законные вопросы.

Перевод денег на депозит

Если ИП решил не истратить, а сохранить и приумножить часть своей прибыли, положив её на депозит, такой перевод регулируется теми же правилами, что и вывод денег на его личный счёт. Разница лишь в том, что после зачисления денег на депозит предприниматель ограничен в возможности ими распоряжаться. Всё определяется условиями договора банковского вклада по счёту, на который поступили средства.

{kind=link}

А вот в трёхлитровую банку деньги со счёта ИП напрямую не выведешь — только после снятия наличных

Депозиты бывают разные, в том числе и допускающие возможность частичного снятия суммы без потери накопленных процентов. Но и процентная ставка по таким вкладам не из самых высоких. Она тем выше, чем жёстче условия вклада. Если частичное снятие не предусмотрено, а деньги понадобились срочно, получится только снять всю сумму вклада с потерей процентов.

Многие банки предлагают клиентам в статусе ИП для размещения свободных средств отдельную линейку сберегательных продуктов. Воспользоваться ими или нет —личное дело бизнесмена. При этом не следует забывать, что средства на счетах индивидуальных предпринимателей в сумме до 1,4 млн рублей в пределах одной кредитной организации застрахованы государством. Подробнее с этим вопросом можно ознакомиться .

Как предпринимателю провести снятые наличные по бухгалтерии

Обязанности вести бухучёт у ИП нет. В этом заключается ещё одно преимуществ этого статуса в сравнении с юридическим лицом, для которого необходимость вести бухгалтерию предусмотрена законом. Предприниматель же может просто не забивать себе этим голову, что большинство и делает, ограничиваясь единственным предусмотренным законом бухгалтерским документом для ИП — книгой учёта доходов и расходов.

Однако бывают и исключения. Если сам ИП заинтересован в ведении бухгалтерии, например, чтобы надёжнее контролировать входящие и исходящие денежные потоки, закон не запрещает ему взвалить на себя всю головную боль, связанную с бухгалтерскими проводками.

{kind=link}

ИП вправе не вести бухучёт, но если он сам этого захочет, никто не запретит

Нет обязанности у предпринимателя и составлять авансовые отчёты на снятую с расчётного счёта наличность.

Наличные деньги, полученные индивидуальным предпринимателем с банковского счёта, могут без ограничений расходоваться им на личные нужды. Составление авансового отчёта о суммах наличных денег, израсходованных непосредственно индивидуальным предпринимателем на любые цели, не производится.

Но это не мешает ему использовать авансовые отчёты и другую бухгалтерскую документацию для контроля финансовой дисциплины своих работников.

Таблица: основные бухгалтерские проводки по расчётному счёту

| Наименование операции | Дебет | Кредит |

| Получено в кассу с расчётного счёта — проводка | 50 | 51 |

| Получена предоплата от покупателя товаров/услуг | 51 | 62.2 |

| Получена оплата от покупателя товаров/услуг | 51 | 62.1 |

| Через инкассацию сданы наличные средства в банк | 51 | 50 |

| Вернулся от поставщика перечисленный ранее аванс | 51 | 60 |

| Вернулись деньги из бюджета/ФСС | 51 | 68/69 |

| Перечислена предоплата продукции поставщику | 50 | 61 |

| Покупателю возвращена предоплата | 62.2 | 51 |

| Перечислены налоги в бюджет (взносы в ФСС) | 68 (69) | 51 |

| Выдана зарплата сотрудникам на карты/счета | 70 | 51 |

| Выданы деньги сотрудникам под отчёт на карты/счета | 71 | 51 |

| Списаны услуги банка по РКО | 91 | 51 |

Обязан ли ИП отчитываться за снятые деньги

Такой обязанности у него нет. И всё же сохранять документы, подтверждающие расходы, не будет лишним, в том числе и по тратам на личные нужды. Если он регулярно снимает со счёта крупные суммы наличности, банк может заподозрить его в причастности к схемам по обналичиванию денег.

Смысл таких схем в том, что ИП, применяющий льготный налоговый режим, как правило, «упрощёнку» с объектом налогообложения «доходы 6%», заключает с заинтересованными в обналичивании средств компаниями фиктивные договоры и получает по ним оплату. При этом никакие товары «покупателю» не отгружаются, услуги не оказываются. Сделки совершаются на бумаге. А полученные в виде оплаты средства ИП за вычетом компенсации налоговых и банковских издержек и своего процента выводит со счёта и передаёт клиенту.

Если ИП попал под подозрение в причастности к таким аферам, банк может заблокировать счёт до тех пор, пока он не подтвердит, куда дел деньги. Для этого и понадобятся документы по расходам. Действия банка в этом случае правомерны — в рамках Федерального закона № 115-ФЗ «О противодействии легализации доходов, полученных преступным путём».

{kind=link}

Если вы часто снимаете со счёта ИП крупные суммы, банк может заподозрить вас в причастности к обналичиванию денег

Перспектива подпасть под подозрение светит тем, кто часто снимает со счёта ИП от 100 тысяч рублей за один раз.

Слово «обналичить» в присутствии сотрудников банка лучше лишний раз не упоминать. У них с ним устойчивые негативные ассоциации. Несколько лет назад знакомый ИП открывал счёт в крупном российском банке. И имел неосторожность сказать, что банковская карта, выпуск которой он тоже заказал, нужна ему для обналичивания. Объяснить, что на самом деле имел в виду лишь невинные операции по переводу на неё средств с расчётного счёта ИП в том же банке, ему потом стоило очень больших усилий.

А если ИП снимает наличные для выдачи зарплаты работникам, для подтверждения этого факта у него должна быть ведомость формы Т-53.

Пригодятся документы, подтверждающие расходы, и на случай спора с налоговой инспекцией относительно определения налоговой базы. Вероятность возникновения таких споров вытекает из упрощённого порядка ведения кассовых документов. В 2018 году ИП имеет право их не вести, это предусмотрено правилами Центробанка. Но на случай спорных ситуаций юристы рекомендуют составлять приходные кассовые ордера на каждую сумму, снятую со счёта для личных нужд, и тут же списывать её по расходному кассовому ордеру.

В 2018 году способы вывода денег с расчётного счёта ИП с участием кассы банка относятся к числу самых неудобных и сопряжённых с максимальными издержками. Поэтому, если нет крайней необходимости, лучше отдать предпочтение другим вариантам. Вывести средства на карту будет комфортнее и быстрее.

- Руслан Царев

Журналист и копирайтер с большим опытом.

Вывод денег со счета — это финансовая операция возврата валютных средств с личного кабинета трейдера или инвестора от брокеров, банков, бирж, платежных систем на свой личный счет в наличной (банкноты / купюры) или безналичной форме.

Размер вывода средств не может превышать суммы заработанного трейдером на финансовых рынках профита и первоначального пополненного им торгового счета (депозита), за вычетом комиссии брокера по перечислению средств.

Что такое вывод вложенных средств со счета простыми словами

- Основная статья пополнение средств «Пополнение счета у брокеров, банков, бирж и платежных систем»

- В чем отличие финансов от денег

Возврат средств — это перечисление денег с расчетного счета брокера на ваш личный счет в банке или платежной системе (Яндекс.Деньги, Google Pay, Юнистрим, PayPal Альфа-клик, Приват 24, Сбербанк Онл@йн, Skrill и др.).

Де-факто, деньги в личном кабинете трейдера у брокера — это лишь субсчет на расчетном счете брокерской компании, как юридического лица. Трейдер может эти средства инвестировать лишь в услуги данного конкретного брокера (ПАММ счета, LAMM (Ламм) счет автокопирования сделок, открыть центовый, NDD, STP или ECN счета для личной торговли на рынке), т.е. перевести их с одного субсчета на другой субсчет этого брокера.

Вывод средств — это возврат валютных средств вложенного вами капитала от брокера в вашу полную собственность, т.е. их перевод в разряд личных финансов, которые можно использовать по собственному усмотрению.

Это стандартная процедура вложения средств с последующим выводом денег.

Как вывести деньги от брокера

Де-факто «вывод денег» — это перевод ваших личных финансов с расчетного счета поставщика услуг, на свой личный счет в банке, или у платежной системы.

Вывод средств уже подразумевает, что вы зарегистрировались на сайте, открыли счет, получили доступ к личному кабинету, верифицировали его.

В отличии от ввода средств на депозит или в личный кабинет у брокера, количество способов вывода средств намного меньше. Тут нет вывода на терминалы, изредка есть возможность вывести на счет мобильного оператора и т.д.

Как правило, вывод осуществляется на те платежные системы, через которые был осуществлен ввод. Как вариант, вывести можно через другие платежные системы, при условиях, что все они имеют одного и того же собственника, что подтверждено документально, и/или у брокера есть достаточно средств на данных платежных системах.

Валюта вывода средств со счета

Значительно реже встречается пополнение и вывод средств в криптовалютах — в основном, это популярные биткоин BTC, Эфир ETH, Ripple XRP, Bitcoin Cash BCH и др.

Вывод денег банковским переводом

Вывод денег при помощи банковского перевода используется практически все брокерские компании, а для банков брокеров форекс (таких как, Swissquote Bank, Dukascopy Bank, Saxo Bank) — этот вывод является основным.

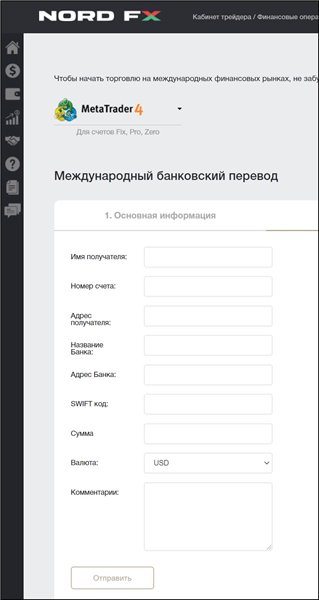

Для вывода денег через международный банковский перевод, необходим заполнить форму (ФИО получателя, номер счета в банке-получателе, его международное название и SWIFT код):

Такой перевод пройдет финансовый контроль со стороны банка брокера и со стороны банка клиента, после чего запрошенные средства (за исключением комиссии, которая в среднем составляет $40) окажутся на вашем счете в полном вашем распоряжении. Обычно такой перевод длиться 2-5 дней.

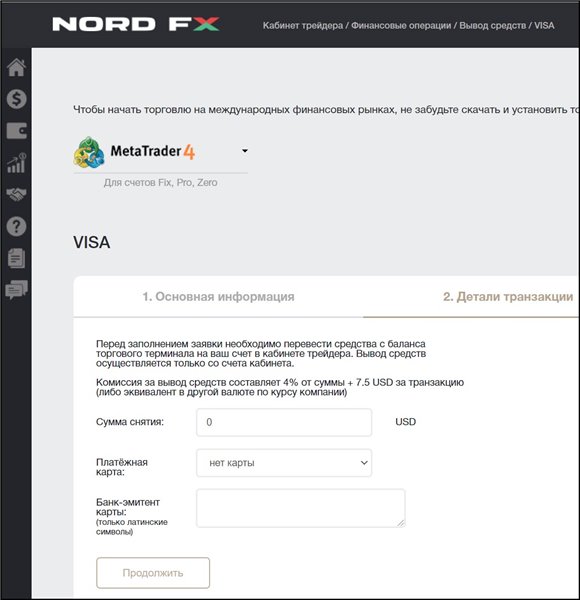

Вывод денег на карту Visa или Mastercard

Вывод средств на карты VISA или Mastercard аналочен выводу при помощи банковского перевода. В форму для вывода необходимо ввести сумму для снятия, номер платежной карты и международное название банка-держателя карты.

Как правило, такой перевод длиться до 5 рабочих дней. Комиссия за перевод равна 7,5% за транзакцию (комиссия платежной системы) плюс банковский процент за перевод (примерно 3-4% от суммы транзакции).

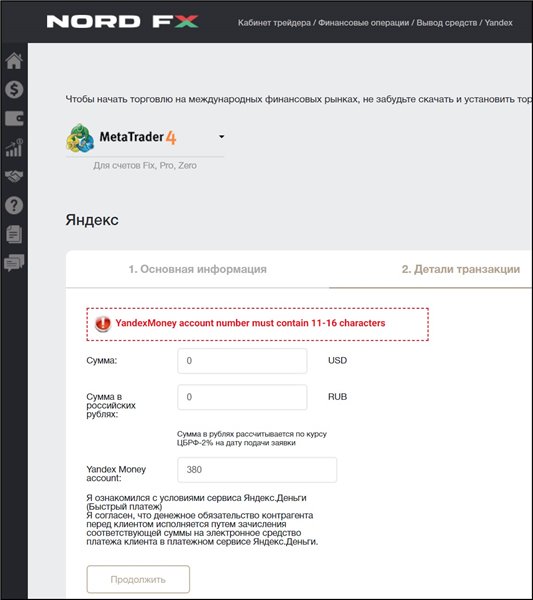

Вывод средств на платежную систему Яндекс.Деньги

Для вывода средств на платежную систему Яндекс.Деньги, вам необходимо знать свой номер аккаунта.

Следует напомнить, что вывод средств на платежную систему Яндекс.Деньги осуществляет в российских рублях, поэтом следует узнать по какому курсу будут произведена конвертация. В данном случае, в компании NordFX конвертация проходит по курс ЦБ России минус 2%.

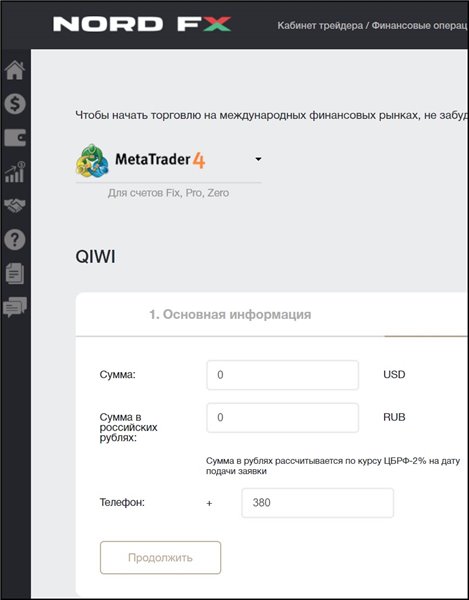

Вывод средств на платежную систему QIWI

Вывод денег на платежную систему QIWI также проводится в российских рублях. Для вывода средств необходимо знать номер телефона, на который был открыт кошелек QIWI.

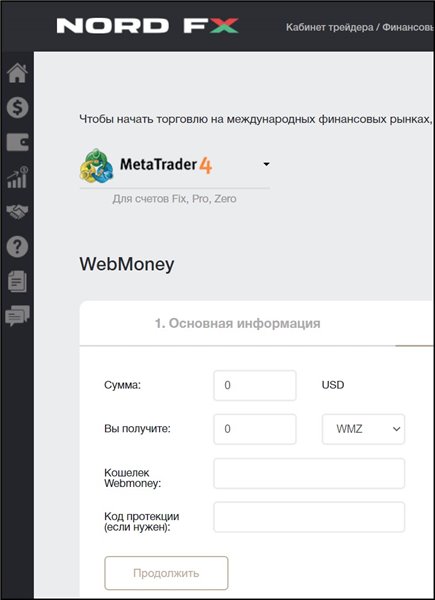

Вывод средств на платежную систему WebMoney

При выводе денег на платежную систему WebMoney необходимо выбрать валюту перевода RUB или USD, ввести номер кошелька и (при желании) код протекции. У WebMoney есть стандартная комиссия за перевод 0,8% от суммы перевода.

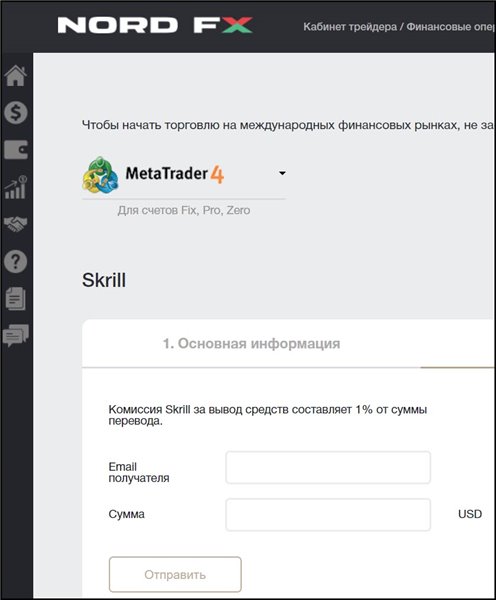

Вывод средств на платежную систему Skrill

Платежная система Skrill идентифицирует пользователя по зарегистрированному e-mail — его достаточно ввести в форму на сайте брокера. Основными валютами для Skrill являются USD, EUR и GBP.

Вывод средств на платежную систему Neteller

Для вывода денег на платежную систему Neteller также необходим e-mail, на который зарегистрирован личный кабинет в платежной системе. Основной валютой для Neteller является доллар США.

И платежная система Skrill, и платежная система Neteller берут комиссию за перевод средств в размере 1% от суммы перевода.

Вывод денег с фондовых бирж

Доступ для торговли различными инструментами фондового рынка, например CFD-контракты на финансовые активы: фондовые индексы, облигации, ETF-фонды, привилегированные акции, варранты, форвардные контракты, акции — голубые фишки, казначейские векселя, сделки РЕПО, депозитарные расписки и т.д., обычно предоставляют банки-брокеры, крупные брокерские компании — маркет-мейкеры, такие как, Interactive Brokers, Swissquote, Saxo Bank,FxPro, Dukascopy, Oanda, FOREX.com, FXCM, а значит и вывод заработанных средств из таких компаний — имеют свои ограничения: платежные карты VISA, Mastercard и банковский перевод.

Список фондовых бирж

| Биржа | Индекс | Биржа | Индекс |

|---|---|---|---|

| Северная Америка | Ближний и Средний Восток | ||

| NYSE (Нью-Йоркская фондовая биржа) | Dow Jones 30, S&P 500 | BIST (Стамбульская биржа) | BIST 30, BIST 100 |

| NASDAQ | NASDAQ 100, NASDAQ National Market Composite, NASDAQ Biotechnology Index | TASE (Тель-Авивская фондовая биржа) | ТА 35 |

| TSX (Фондовая биржа Торонто) | S&P/TSX 60 | QSE (Катарская фондовая биржа) | QE index |

| BMV (Мексиканская фондовая биржа) | S&P / BMV IPC, S&P / BMV INMEX | ADX (Фондовая биржа Абу-Даби) | ADI |

| Tadawul (Саудовская фондовая биржа) | TASI, SAR | ||

| Южная Америка | |||

| Brasil Bolsa Balcao (Фондовая биржа Сан-Паулу) | Ibovespa | Европа | |

| BCS (Фондовая биржа Сантьяго) | IGPA, IPSA | LSE (Лондонская фондовая биржа) | FTSE 100 |

| Euronext | Euronext 100, CAC 40, BEL 20, AEX 25, PSI 20, ISEQ 20 | ||

| Азия | FSE (Франкфуртская фондовая биржа) | DAX 30, Euro Stoxx 50, MDAX, TecDAX | |

| BSE (Бомбейская фондовая биржа) | BSE SENSEX 30 | BME (Мадридская фондовая биржа) | IBEX 35, IGBM |

| NSE (Национальная фондовая биржа Индии) | NIFTY 50, NIFTY Next 50, NIFTY 100 | MOEX (Московская Биржа ММВБ-РТС) | IMOEX, RTS, MOEXBC |

| KLSE (Малайзийская биржа) | FTSE Bursa Malaysia KLCI | SWX (Швейцарская фондовая биржа) | SMI 20 |

| TWSE (Тайваньская фондовая биржа) | TAIEX | WBAG (Венская фондовая биржа) | ATX |

| KRX (Корейская фондовая биржа) | KOSPI, KOSDAQ | OSE (Фондовая биржа Осло) | OBX25 |

| HOSE (Фондовая биржа Хошимина) | VN Index | GPW (Варшавская фондовая биржа) | WIG 20, WIG |

| TSE (Токийская фондовая биржа) | NIKKEI 225, TOPIX Core 30 | ||

| SSE (Шанхайская фондовая биржа) | SSE Composite, SSE 50 | Австралия | |

| SZSE (Шэньчжэньская фондовая биржа) | SZI | NZX (Новозеландская биржа) | S&P/NZX 10, S&P/NZX 50 |

| HKE (Гонконгская фондовая биржа) | HSI | ASX (Австралийская биржа ценных бумаг) | S&P/ASX 200, S&P/ASX 20 |

| SGX (Сингапурская биржа) | STI | ||

| PSE (Филиппинская фондовая биржа) | PSEi | Африка | |

| SET (Фондовая биржа Таиланда) | SET | JSE (Йоханнесбургская фондовая биржа) | JTOPI |

Основная статья «NASDAQ: биржа №2 в мире»

Вывод денег с товарных бирж

То же касается и возможности торговать различными товарами — нефтью URALS, мазутом, дизелем, нефтью Brent, сжиженным газом, биодизелем, бензином, природным газом, нефтью WTI, рисом, кукурузой, ячменем, пшеницей, апельсиновым соком, овсом, живым скотом, соей, какао, свиными тушами, сахаром, соевым маслом, хлопком, маслом, молоком, кофе, медью, золотом, палладием, серебром, никелем, свинцом, платиной, алюминием, пиломатериалами, каучуком, этанолом, бензолом и т.д. — список способов вывода средств у брокеров, дающих возможность торговать товарными фьючерсами также достаточно ограничен банковским переводом, платежными системами VISA и Mastercard.

Основная статья «Товарная биржа»

Вывод денег с криптовалютных бирж

Постепенно криптовалютные биржи переходят под контроль финансовых регуляторов стран, где эти биржи зарегистрированы. В связи с этим становится ограниченным и выбор способа вывода заработанных средств. Практически остался вывод на крипто-кошелек (в виде биткоина, эфира, Ripple, Litecoin, Bitcoin Cash, EOS, OmiseGO, Ethereum Classic, Monero, Binance Coin, NEO, Internet of Things, Bitcoin Satoshi Vision, TRON, Dashcoin, Stellar, Zcash, Cardano, DASH, Tezos, NEM, ) и банковский перевод.

Вывод денег с платежных систем

На сегодняшний день вывести деньги из платежных систем не является чем-то трудным. Платежные системы создали для клиентов максимально удобные варианты — это и вывод на банковскую карту Альфа-банка, Сбербанка, банка ВТБ, Приватбанка и других, банковский перевод на личный счет, получение наличных денег в терминалах самообслуживания и т.д.

Отзывы по выводу денег

У трейдеров нет претензий к платежным системам, есть претензии к брокерам — подробней на подфоруме

Чёрный список брокеров Академии Masterforex-V):

{kind=link}

Как видно, претензии трейдеров Masterforex-V есть к таким известным брокерским компаниям, как FortFS, TeleTrade (Телетрейд), Gerchik & Co, World FOREX, RoboForex (Робофорекс) и другие, и связаны они не с выводом средств, а с препятствованию трейдерам заработать капитал.

Моментальный вывод денег

Мгновенный вывод денег предоставляют практически все платежные системы Webmoney, Яндекс.Деньги, QIWI, Neteller, Skrill, но только части брокеров форекс и бинарных опционов.

{kind=link}

Но на самом деле, скорость вывода средств со счета у брокера зависит … от самого брокера. Трейдеры Masterforex-V советуют проводить все финансовые операции в первой половине дня — пока работает финансовый отдел брокера. Ваш запрос на вывод средств вечером, ночью или в выходные дни скорее всего будет отложен до начала нового рабочего дня.

Поэтому моментальный вывод средств, как это рекламируется такими компаниями как InstaForex (Инстафорекс), Forex4you (Форекс фо ю), EXNESS (Экснесс), Grand Capital (Гранд Капитал), FreshForex (Фреш Форекс) — всего лишь остается маркетинговой уловкой. По другому и быть не может, т.к. брокер в течение от 2-х часов до 1 суток обязан проверить сделку по требованию финансовых регуляторов.

Дополнительные материалы о финансах и выводу средств

- В чем отличие финансов от денег

- Masterforex-V: как уровень безработицы влияет на десятки инвестиционных процессов

- Участники и место торгов на рынке форекс.

- Кто и где определяет курсы обмена валют в мире в режиме онлайн?

- Как мировые СМИ разворачивают тренды на основе собственных «прогнозов» валют

- ТОП лучших экономических университетов мира по подготовке финансистов

- Masterforex-V: как заработать на мировых финансо-экономических кризисах

С уважением, wiki Masterforex-V — курсы бесплатного (школьного) и профессионального обучения Masterforex-V для работы на форексе, фондовых, фьючерсных, товарных и криптовалютных биржах.

![]()

В наш век высоких технологий, частного бизнеса и гонкой за легкими деньгами все больше паразитирует мошенничество. Весьма смышленые люди, не желающие самостоятельно вникать в особенности того или иного дела ищут более простые способы заработка, и находят. Кто-то занимается мелочевкой и просто обналичивает чужие карты, а некоторые хотят играть по-крупному и сорвать максимальный куш. Один из примеров «игры по-крупному «открытие фиктивного предпринимательства с целью получения сверхприбыли. Особенности таких махинаций мы сейчас и рассмотрим.

Кто предлагает оформить фирму на меня

Все чаще современная молодежь стремится быть самостоятельной и самодостаточной, не хотят ходить на работу по графику и работать на чужого дядю. Многие пытаются открыть свое дело и сами хотят выбирать для себя направление деятельности, объемы работ, а главное, размеры будущей прибыли. Такие самостоятельные люди открывают свое ИП и начинают изучать мир бизнеса изнутри. Кто-то в этом преуспевает. Кто-то получает нужный опыт для создания дальнейших более крупных предприятий и проектов. А кто-то просто тонет, и возвращается в строй к своему ненавистному работодателю, поняв что самостоятельность не для него.

Первая категория просто успешных людей, как правило, открывает дело на себя, и ведет его, расширяет, улучшает и соответственно повышает свое благосостояние честно, или почти честно с наименьшей вероятностью прогореть и «попасть на деньги». У них бывает необходимость в открытии дополнительного предпринимательства ИП или даже ООО. Но если по каким-то причинам открывать еще одно предприятие на себя нельзя, скажем должность не позволяет или нужно уменьшить налоговую нагрузку, тогда дополнительное дело открывается в кругу семьи: на жену, детей, родителей или близких родственников. А если вы и есть тот самый родственник, кому было предложено поддержать семейный бизнес, то вероятность, что вас захотят подставить не слишком велика. Хотя и такие случаи бывали на практике.

Второй тип предпринимателей, ставших акулами бизнеса и узнавших все премудрости получения сверхприбылей можно условно поделить на 2 категории:

- первые создают корпорации, работающие на перспективу и реально получающие относительно честный доход на своем опыте и имуществе, при этом они еще и обеспечивают рабочие места;

- вторые же, не рискуя собственным имуществом, придумывают схемы, для которых привлекают третье лицо и создают фиктивный бизнес, за счет него получают свой доход, а по итогу, доверчивый «партнер» не только остается без псевдоработы, но еще и получает целый воз долгов, проблем и неприятностей.

Чаще всего предложение открыть бизнес за чужой счет поступает от знакомых, друзей ваших «друзей», коллег по работе и просто незнакомых лиц, предлагающих за деньги открыть на свое имя предпринимательство.

А вот здесь часто пытается проявить себя третья группа «предпринимателей», у них либо толком нет навыка ведения бизнеса, либо собственных денег, за счет которых можно раскрутиться. Они то и становятся поживой для опытных «бизнесменов». Не видя подвохи, люди с радостью оформляют ИП или ООО на себя, становятся обещанным «директором» и думают, что жизнь у них налаживается, а по итогу, большая часть из них — это будущие банкроты с поломанными жизнями.

Зачем им это надо?

Примерно половина граждан, которым поступит предложение о создании ИП или ООО на свое имя, не сталкивающихся ранее с подставным бизнесом, не слышавших о мошенниках и никогда не попадавших в неприятности по вине третьих лиц, подумают, что им крупно повезло и наконец-то на их улице будет праздник. И, конечно же, на предупреждения знакомых зададут вопрос: «зачем кому-то меня подставлять?». Да и правда: «Зачем»? И получите ответ: «В мире нет людей, готовых вкладывать свои деньги в чужого человека за просто так». Ни один реальный предприниматель никогда не откроет бизнес на чужого, непроверенного человека. А если вам предложили посторонние открыть дело, да еще и дадут на его реализацию денег, смело отказывайтесь, дабы не остаться в ближайшей перспективе не то что без денег, а то и без свободы.

Чаще всего подставные фирмы открываются для выведения грязных, полученных нечестным образом денег, «отмывания» в простонародье. Возможных вариантов работы «море»:

- получение безвозвратных кредитов на крупную сумму под реализацию с виду выгодных проектов;

- закупка товаров и получение услуг с отсроченными платежами у контрагентов, за которые в перспективе платить не будут;

- проведение фиктивных сделок, за которые ваше предприятие будет получать деньги от таких же подставных фирм;

- сокрытие реальной прибыли;

- невыплата налогов за крупные сделки, что влечет за собой ответственность перед государством и реальный судебный срок;

- использование схем по слиянию подставных фирм (предусмотрена уголовная статья);

- ООО может открывать ИП, а в случае ошибок и провалов вся ответственность лежит на ИП (к примеру, на подрядчиках);

- найм сотрудников и невыплата им заработной платы и соответствующих отчислений в НИ.

Что могут предложить мошенники мне?

Конечно, многие, видя мир в розовых очках, могут польститься на интересное предложение будущего инвестора. Для начала вам пообещают кресло директора. И здесь главная ловушка, именно это кресло так влечет неопытных предпринимателей, которые хотят получать быстрый доход, да и иметь красивую запись в трудовой. Вы, конечно же, нарисуете себе светлую перспективу и безбедную старость, но не обольщайтесь, это кресло вам дается только на время, да и падать из него будет очень больно. Другие будут ожидать высокие гонорары, но как показывает практика, таких «директоров» садят на голую ставку, да и в большинстве случаев не слишком высокую, а все сливки достаются исключительно вашим учредителям. Ну и последняя схема, самая простая, для ищущих легких денег: открыли ИП на свое имя — получили деньги, обычно эта сумма колеблется в пределах 7-20 тыс. рублей. Заманчиво, правда? Ничего не делал, а получил денег. И вот этот вариант самый плачевный, готовьтесь, что скоро к вам придут, а вот кто уже не известно: то ли полиция, то ли налоговая, или вообще «обиженные партнеры» выбивать, в прямом смысле слова, долги.

Что мне может за это грозить?

Итак, в общих чертах вам уже может стать ясно, что такие схемы открытия «благотворительного» бизнеса для вас могут быть весьма плачевны. А что именно вам грозит давайте разбираться детальнее. Для начала отметим, что предприниматель, являющийся директором и лицом ответственным за открытие этого самого бизнеса, несет материальную, административную, а в некоторых случаях даже уголовную ответственность.

Сразу стоит отметить, что ответственность ИП и ООО довольно разная, все разберем по порядку.

Особенности открытия ИП

Индивидуальный предприниматель — это лицо ведущее деятельность на свой страх и риск. Чаще всего предприниматели используют для дела собственное имущество, или взятое в аренду. Следовательно, ответственность за деятельность он несет все тем же собственным имуществом. А если его не хватит, то сюда же относится и собственная квартира, машина и все остальное.

В обязанности ИП входит:

- подача в налоговую отчетов и деклараций;

- своевременное отчисление налоговых обязательств;

- отчетность об открытии на ваше имя счетов во всех финансовых организациях;

- посещение различных инстанций: налоговая, ФСС, МЧС, Роспотребнадзор и др.

А вот и ответственность:

- административная ответственность предусмотрена в случае отсутствия разрешения на ведущуюся деятельность, реализация товаров недопустимых для продажи ИП, оказание некачественных услуг, продажа просроченных товаров, при этом штраф может быть от 500 до 8 тыс. рублей;

- все взятые на имя предпринимателя кредиты остаются на нем в случае форс-мажора;

- долги по налогам покрываются за счет собственных средств и имущества;

- запрещается выезд из страны при наличии долгов;

- при признании себя банкротом появляется целый ряд проблем с возможностью устроиться на некоторые виды должностей, взять кредиты и купить определенные вещи;

- применяется и уголовная ответственность, если ИП не соблюдает правила охраны труда и на рабочем месте пострадал сотрудник, за дискриминацию и ненадлежащее отношение к правам работников, а также за несвоевременность выплаты заработной платы сотрудниками.

В целом ситуация простая, все долги, проблемы и неприятности становятся частью жизни несчастного предпринимателя. Стоит обратить внимание, что даже после закрытия предпринимательства, в случае выявления прорех в его прошлой работе, претензии от потребителей, недоплаченные налоги и заработная плата остается его долгом.

Особенности ведения ООО

А вот с ООО ситуация немного другая. Для них предусмотрена субсидиарная ответственность, когда участники общества в разных долях, согласно своего взноса в уставной капитал общества отвечают за долги предприятия. Долги предприятия покрываются за счет Уставного капитала.

Директор ООО, в нашем случае номинальный, является представителем юридического лица. В отличие от предпринимательства директор ООО не несет материальную ответственность за счет собственного имущества. Следовательно, вероятность что директор останется без собственного жилья и штанов в разы меньше. Еще лучше вариант, просто открыть ООО и быть его учредителем, а обязанности директора можно предложить передать другому лицу.

В обязанности директора ООО входит следующее:

- управление организацией;

- подпись текущей документации;

- оплата НДС и других налогов;

- своевременность и чистота выплаты зарплаты;

- погашение кредитов;

- контроль за чистотой ведения бухгалтерии и сделок.

Что касается ответственности, то она может быть разной:

- личная, административная, а в особых случаях и уголовная за подписанные документы;

- за подачу искаженных данных в НИ для осуществления контроля штрафуют от 300 до 500 рублей;

- уклонение от налоговых отчислений может облагаться штрафом от 100 до 300 тыс. рублей, применяется лишение права занимать конкретные должности до 3 лет, арест до 6 месяцев и даже лишение свободы до 2 лет;

- отсутствие лицензий на ведение отдельной деятельности — штраф от 500 до 2000 руб.;

- серьезные нарушения при ведении бухучета — штраф от 200 до 300 тыс. рублей;

- закрыть ООО очень сложно, особенно при проблемах в его ведении, это может занять до 5-10 лет, да еще и с немалыми затратами;

- налоговые задолженности грозят долгими разбирательствами и частыми посещениями НИ и ОБЭПа;

- уголовная ответственность применяется за незаконные хозяйственные дела, за уклонение от уплаты налогов;

- уголовная ответственность за сокрытие средств на сумму от 1,5 млн. руб., с возможностью лишения свободы до 12 лет;

- в случае выявления недобросовестности ведения дела со стороны директора, вследствие чего компания понесла убытки, взыскание может быть из личного кармана руководителя, а также он оплатит недоимки и штрафы в случае предъявления предприятию иска.

Это, конечно, далеко не весь список проблем, с которыми может столкнуться руководитель, кому предложат открыть предприятие. Как видим, материальная ответственность ему грозит меньше чем ИП, а вот уголовной хоть отбавляй.

Можно, конечно, всегда попытаться выкрутиться из сложной ситуации, особенно если вы заведомо подписывали бумаги, которые явно вели к ухудшению работы предприятия или целенаправленно уводили доход на левые счета. Для этого, необходимо будет представить доказательства того, что все «указания» шли сверху, от реальных собственников бизнеса. Однако собирать такие доказательства нужно начинать прям с прихода к должности.

Другой вариант подать задним числом заявление на увольнение и если вы не подписывали никаких документов попытаться доказать, что там нет ваших подписей в принципе, для этого проводят экспертизу почерка.

Стоит ли соглашаться?

Последний вопрос, который себе задает человек, когда ему поступает подобное предложение по открытию на себя того или иного вида предпринимательства «быть или не быть?». Часто в погоне за иллюзорными выгодами мы принимаем опрометчивые решения, в надежде, что именно нам улыбнется удача, и мы, совершенно безвозмездно получим от «доброго волшебника» и кино и эскимо. Но давайте быть реалистами, в этом мире, а особенно в мире бизнеса, каждый только сам за себя. Ведь нередко ведение даже совместного семейного бизнеса приводит к провалам и разорению, потому что кто-то надеется на то, что он умнее и сможет лучше управлять компанией. Ну а в случае с «друзьями друзей», которые внезапно решили предоставить в ваше пользование свой капитал, особенно если у вас нет соответствующего опыта ведения дела, стоит миллион раз подумать: «а не хотят ли вас подставить?». Ведь с вероятностью в 99% именно вы останетесь крайним во всех неприятностях, долгах, и судебных разбирательства.

Запомните! Чистые предприятия открываются только лично, а все те, которые будут предназначены для отмывания денег открываются на подставных лиц. В этой практике широко используют бомжей, когда для «честных предпринимателей» нужны только их паспортные данные для открытия предпринимательства. Это, чаще всего, фирмы «однодневки», предназначенные для кратковременных делишек. А вот если привлекают человека серьезного, которому предлагают «вести дело», скорее всего, он станет простой марионеткой в долгосрочном плане по солидному обороту нечестных денег.

Так что совет: никогда не соглашайтесь открыть на себя ни ИП, ни ООО, тем более если это предлагают совершенно посторонние вам люди. Вы поплатитесь за неправильное решение не только деньгами, нервами и временем, но и вполне можете лишиться свободы ради наживы другими людьми.