Содержание

- Правила ревизии кассы

- Отражение излишков

- Отражение недостач

- Инвентаризация кассы в бухгалтерском учете

- Периодичность и условия проведения инвентаризации

- Инвентаризационная комиссия: понятие, состав, функции

- Порядок проведения инвентаризации, основные правила

- Оформление результатов инвентаризации

- Типовые проводки по оформлению инвентаризации кассы в бухгалтерском учете

- Основные нарушения выявленные в ходе инвентаризации кассы

- Оприходованы излишки денежных средств в кассе проводка

- 2. Составить необходимые бухгалтерские проводки: по излишкам денежной наличности выявленной в ходе проведения ревизии кассы.

- Типовые проводки по оформлению инвентаризации кассы в бухгалтерском учете

- Учет излишка, зачисленного на расчетный счет

- Бухгалтерский учет выявлены при инвентаризации излишков в кассе – проводки, документы, оприходование

Касса организации предназначена для хранения денежных средств, бланков строгой отчетности, векселей и других денежных документов. Инвентаризация является инструментом для выявления излишков и недостач в кассе организации. Как оформить результаты инвентаризации, какие формируются проводки при выявлении излишков или недостач в кассе — рассмотрим далее.

Правила ревизии кассы

Инвентаризация кассы производится с периодичностью, которая установлена приказом руководства и закреплена в учетной политике предприятия. Этими же нормативными актами закрепляется порядок инвентаризации. Материально ответственным лицом по кассе признается кассир.

Перед инвентаризацией руководитель (директор) издает распоряжение (приказ), в котором указывается дата начала и состав проверяющей комиссии.

В состав комиссии должно входить не менее трех человек. Присутствие МОЛ в списке комиссии обязательно. Кроме этого, желательно присутствие сотрудников СБ и внутреннего аудита (при наличии). При отсутствии подписи даже одного из членов комиссии, инвентаризация признается недействительной.

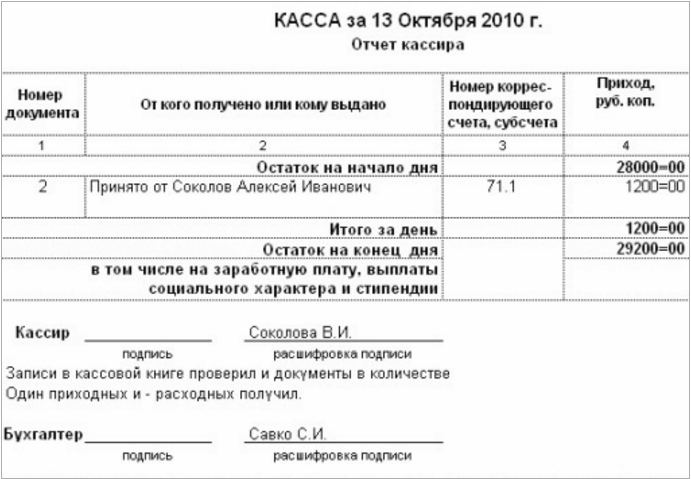

Перед проверкой кассир прекращает все операции и формирует кассовый отчет.

Пример кассового отчета

В этом отчете отражаются все приходные и расходные ордера, которые, кроме того, должны соответствовать утвержденным формам. Выявленные недостающие или излишние суммы отражаются в учете в периоде проведения ревизии.

При инвентаризации также проверяется:

- Установление лимита остатка ДС в кассе;

- Несоответствие дат расходных кассовых ордеров и фактической выдачи денег;

- Корректность корреспонденций счетов кассовых документов;

- Вовремя ли депонировались суммы невыплаченной зарплаты.

По итогам инвентаризации составляется акт инвентаризации ИНВ-15. В коммерческих организациях излишки и недостачи списываются на финансовый результат.

Пример акта инвентаризации

Внеплановая ревизия кассы

Инвентаризация кассы может проводиться внепланово, внезапно и без предупреждения, в целях контроля за ответственностью МОЛ. Сроки и порядок внеплановой инвентаризации также устанавливаются нормативными актами предприятия.

Отражение излишков

Обнаружение излишков по итогам инвентаризации кассы никаких последствий для материально ответственного лица не несет.

Пример

В ООО «Маргаритка» в результате инвентаризации наличных средств обнаружен излишек в сумме 1 050 руб.

Бухгалтер делает проводку по выявленным излишкам:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 50 | 91.1 | Отражение излишков ДС в кассе | 1 050 | Бухгалтерская справка |

То есть, обнаруженные суммы излишков приходуются в составе внереализационных доходов.

Отражение недостач

Выявленные суммы недостач до уточнения их виновников приходуются на счете 94 «Недостачи и потери от порчи ценностей». Недостачи, которые нельзя отнести на определенные источники, списываются на счет внереализационных расходов.

Примеры

ООО «Норд-Вест» по результатам инвентаризации в марте 2016 выявило недостачу в кассе в размере 550 руб.

Бухгалтер ООО «Норд-Вест» делает проводку по выявленной недостаче в кассе:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 94 | 50 | Отражена сумма недостачи | 550 | Бухгалтерская справка, ИНВ-15 |

Виновник недостачи не был обнаружен и было решено списать эту сумму на внереализационные расходы. Сформированы проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 91.2 | 94 | Недостача списана на расходы | 550 | Бухгалтерская справка |

В апреле вновь была зафиксирована недостача в сумме 1 000 рублей. В этот раз было принято решение отнести ущерб на счет кассира. Проводки в этом случае:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 94 | 50 | Отражена сумма недостачи | 1 000 | ИНВ-15, бухгалтерская справка |

| 73.2 | 94 | Недостающая сумма списана на расчеты с ответственными лицами | 1 000 | Бухгалтерская справка |

| 50 | 73.2 | Недостача погашена ответственным лицом | 1 000 | Приходный кассовый ордер |

Инвентаризация кассы в бухгалтерском учете

Периодичность и условия проведения инвентаризации

Инвентаризация является одним из методов ведения бухгалтерского учета и выступает в качестве инструмента подтверждения фактического наличия и учетных данных. Более подробно рассмотреть понятие инвентаризация можно в рамках изучения дисциплины: «Теория бухгалтерского учета», в статье: «Инвентаризация как метод бухгалтерского учета».

Применение данного метода имеет достаточно древние корни и является неотъемлемой частью ведения бухгалтерского учета любого предприятия.

Историческая сводка! Слово «инвентаризация» впервые было упомянуто менее ста лет назад…

Инвентаризация кассы в свою очередь обеспечивает подтверждение правильности оформления кассовых операций, способствует выявлению ошибок и выполняет контролирующую функцию за сохранностью денежных средств.

Нормативной базой при проведении инвентаризации выступают:

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ»

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Министерства финансов РФ от 13.06.95 № 49

Согласно данным нормативным документам законодательно закреплены случаи обязательного проведения инвентаризации:

- имущество, передаваемое в аренду, а также при осуществлении выкупа или его продажи;

- имущество государственной или муниципальной организации в случае его преобразования;

- ежегодно все имущество, инвентаризация которых проводилась до 1 октября перед составлением годовой отчетности, при этом для отдельных категорий есть свои особенности.

- в случаях смены материально-ответственного лица (в день передачи дел);

- в результате фактов хищения и порчи имущества;

- при возникновении чрезвычайных ситуаций, стихийных бедствий, пожаров;

- имущество организации, подлежащей ликвидации, реорганизации;

Данные взяты из статьи: «Инвентаризация как метод бухгалтерского учета».

Кроме того, предприятие вправе проводить внеплановую инвентаризацию кассы. Такой вид инвентаризации осуществляется в сроки, определенные руководством организации и отражается в приказе о проведении внеплановой инвентаризации с указанием причин ее проведения. Типовыми причинами при этом могут выступать:

- выполнение контролирующей функции, повышение ответственности кассового работника;

- выяснение причин возникновения ошибок в учете;

- по предписанию внешних контролирующих органов.

Инвентаризационная комиссия: понятие, состав, функции

Перед проведением инвентаризации руководитель утверждает приказ о проведении инвентаризации. Данный приказ определяет наименование имущества, обязательств, подлежащих проверке. Кроме того, данный приказ содержит в себе сведения о сроках проведения, причине, а также о составе инвентаризационной комиссии. Инвентаризационная комиссия подписывает данный приказ в лице председателя комиссии и членов комиссии, с указанием занимаемых должностей.

Понятийная справка! Инвентаризационная комиссия – это специальная комиссия, созданная на предприятии с целью осуществления сверки учетных данных с фактическими.

Согласно п.2.2 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Министерства финансов РФ от 13.06.95 № 49 состав комиссии, является постоянно действующим. Однако при большом объеме работ могут создаваться рабочие комиссии. Состав инвентаризационной комиссии определяется внутренним распорядительным документом (приказом).

Персональный состав комиссии включает в себя:

- представитель управляющего звена организации;

- сотрудник бухгалтерской службы;

- сотрудник аудиторской службы внутри предприятия/ представитель независимой аудиторской компании;

- работник отдела безопасности компании и др.

Отсутствие даже одного члена комиссии является основанием для аннулирования результатов инвентаризации.

В случае отсутствия кадровых изменений в составе комиссии нормативная база не обязывает предприятие переиздавать приказ, закрепляющий ее состав.

Ключевой функцией инвентаризационной комиссии является контролирующая функция. Данная функция реализуется через систему основных направлений, подлежащих проверке:

- Хранение в кассе денежной наличности, согласно установленного лимита. Проверка данного условия проводится путём сверки остатка денежных средств в кассе на конец дня с размером суммы лимита.

- Наличие и актуальность заключённых договоров с кассирами о полной материальной ответственности.

- Соблюдение порядка заполнения кассовой книги и иных кассовых документов.

- Сохранность наличных денежных средств. В случае обнаружения излишка или недостачи, выяснение причин и выявление виновников.

- Корректность проставленной контировки на соответствие распределения по статьям затрат.

- Проверка соблюдения сроков принятия к учету первичных кассовых документов и др.

Каждое предприятие, осуществляющее транзакции с денежной наличностью, обязуется совершать проверку кассы путем проведения инвентаризации.

Порядок проведения инвентаризации, основные правила

Начальным этапом проведения инвентаризации является приостановка работы кассы и предоставление комиссии последних первичных документов по движению кассовой наличности. При этом лицо с которым заключен договор о полной материальной ответственности (кассир, бухгалтер на которого возложены функции кассира) обязан сдать составленный кассовый отчет на день проведения инвентаризации, а также расписку, что документы сданы в бухгалтерию или переданы комиссии, все поступившие в кассу денежные средства оприходованы, а выданные – списаны в расход.

Следующим шагом является проверка денежной наличности, а именно прямой пересчет денег в кассе в присутствии всех членов комиссии, а также материально-ответственного лица. Пересчитывается наличность в сейфе (банкноты, монеты) и денежные документы. Полученная сумма сверяется с остатком денежных средств согласно учетных данных (первичных документов, бухгалтерской программой). Кроме того, в случае если предприятие осуществляет расчеты с использованием контрольно-кассовых машин, то обязательной проверке подлежат показатели ККМ.

Основные правила проведения инвентаризации:

- Обеспечение присутствия всех членов комиссии, утвержденных приказом. Данное условие является обязательным для признания результатов инвентаризации действительными.

- Документы составляемые в процессе инвентаризации оформляются минимум в двух экземплярах (сличительные ведомости, акты, протоколы).

- Материально-ответственное лицо обязательно должно присутствовать при проведении инвентаризации.

- Документация, составляемая по результатам инвентаризации, подлежит подписанию всеми участниками инвентаризационной комиссии и материально-ответственным лицом.

Инвентаризационный акт является заключительным документом при проведении проверки и содержит сведения об учетных и фактических данных.

Оформление результатов инвентаризации

Оформление результатов инвентаризации осуществляется путем формирования следующих документов:

- «Акт инвентаризации наличных денежных средств» (форма № ИНВ-15);

- «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» (форма № ИНВ-16).

Акт инвентаризации, как и остальные документы составляется в двух экземплярах. При смене материально-ответственного лица в трех экземплярах. Один экземпляр сдается в бухгалтерию, второй передается МОЛ сдавшему ценности, третий экземпляр – МОЛ принимающему ценности.

Сопоставление учетных и фактических данных при оформлении акта инвентаризации, позволяет сделать вывод об их соответствии либо о наличии расхождений. Данная информация направляется главному бухгалтеру и руководителю организации для принятия дальнейших решений.

Соответствие фактических данных учетным подтверждает качественную работу кассира и правильное построение учета кассовых операций.

Обнаружение каких-либо отклонений (недостача, излишек) предполагает выяснение причин их возникновения и отражения данных несоответствий в акте проверки.

Типовые проводки по оформлению инвентаризации кассы в бухгалтерском учете

Бухгалтерские записи по данным акта отражаются на счете 50

| № | Содержание хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Оприходованы излишки денежной наличности, обнаруженные при инвентаризации в кассе | Акт инвентаризации, инвентаризационная опись | 50 | 91/1 |

| 2 | При инвентаризации обнаружена недостача денег в кассе | Акт инвентаризации, инвентаризационная опись | 94 | 50 |

| 3 | Сумма недостачи отнесена на кассира | Акт инвентаризации, инвентаризационная опись | 73/2 | 94 |

| 4 | Кассир внес в кассу сумму недостачи | ПКО | 50 | 73/2 |

| 5 | Сумма недостачи удержана с оплаты труда кассира | Расчетно-платежная ведомость | 70 | 73/2 |

| 6 | Обнаруженная суммы недостачи денег в кассе отнесена на прочие расходы предприятия (виновные не обнаружены) | Акт инвентаризации, инвентаризационная опись | 91/2 | 94 |

Основные нарушения выявленные в ходе инвентаризации кассы

При проведении инвентаризации возможно обнаружение следующих нарушений:

- обнаружение недостачи/излишка;

- несоблюдение лимита денежной наличности в кассе;

- отсутствие или неправильное оформление договора о полной материальной ответственности с МОЛ;

- ошибки в оформлении первичных кассовых документов;

- ошибки в контировании затрат по счетам и др.

Оприходованы излишки денежных средств в кассе проводка

2. Составить необходимые бухгалтерские проводки: по излишкам денежной наличности выявленной в ходе проведения ревизии кассы.

Ревизия кассы. Проверкой учета кассовых операций банка устанавливается соблюдение кассовой дисциплины, порядок приема и выдачи наличных денег, оформление кассовых документов, порядок ведения кассовой книги, книги хранения денег и проведения ревизии кассы. В ходе проверки кассы и кассовых операций осуществляется:

Инвентаризация наличных денег.

Проверка полноты, правильности и своевременности оприходования денежных средств поступающих в кассу.

Проверка правильности и законности выдачи наличных денег из кассы.

Соблюдение лимита кассы.

Проверка соблюдения порядка сверки заключения операции кассы.

Проверка хранения кассовых документов.

Инвентаризация кассы проводится аудитором в присутствии главного бухгалтера и кассира. Результаты ревизии кассы оформляются актом. Ревизия банкнот, монет и других ценностей находящихся в кассе, в банкоматах и в кассах внекассового узла, а также проверка порядка X, хранения материальных ценностей производится не реже 1 раза в квартал. При смене и временной смене должностных лиц, ответственных за сохранность ценностей и в других случаях по усмотрению руководителя кредитной организации. Ревизия банкнот, монет производится комиссией, состав которой определяется по письменному распоряжению руководителя кредитной организации. К проведению ревизии привлекаются подготовленные работники не связанные с выполнением операций с ценностями, один из которых назначается руководителем. Ревизия осуществляется внезапно без предупреждения, даже членов комиссии. Ревизия проводится с проверкой всех ценностей по состоянию на одну и ту же дату и в такой последовательности, которая исключала бы возможность скрытия хищений и недостачи. Проведение ревизии не должно нарушать нормального проведения кассового обслуживания клиентов кредитной организации. Приступив к ревизии, ее руководителем опечатывается хранилище ценностей, металлические шкафы, стеллажи, сейфы, тележки, находящиеся в хранилище независимо от наличия ценностей на них. При опечатывании руководитель ставит свою печать. Он берет под свой контроль все деньги и ценности, и выясняет, не имеются ли деньги, сумки и ценности вечерних приходных касс, которые находятся под ответственностью кассовых или инкассаторских работников и при присутствии членов комиссии и кассовых работников, проводит их ревизию наряду с другими ценностями. Ревизия денег и ценностей производится в следующем порядке:

Банкноты банка проверяются по количеству по пачкам, по количеству корешков в них, а также выборочно полистно. При этом неполные пачки банкнот и неполные корешки также проверяются полистно.

Монеты проверяются по надписям на ярлыках мешков, а также выборочно по круглякам.

Инвалюта и платежные документы в инвалюте, проверяются по пачкам, по корешкам, надписям на ярлыках, прикрепленных к мешкам, а также выборочно полистным пересчетом и пересчетом по кружкам.

Чековые и вкладные книжки и другие бланки строгой отчетности упаковываются по видам в пачки, проверяются по надписям на верхних накладках пачек, кроме того, выборочно поштучно и полистным пересчетом.

Другие ценности проверяются по надписям на накладках, бандеролях и ярлыках по их номинальной или установленной оценки.

О произведенной ревизии ценностей составляется акт за подписями всех работников, участвующих в ревизии, и должностных лиц, ответственных за сохранность ценностей. Причины всех выявленных фактических расхождений с данными бухучета выясняются немедленно, указываются в акте или оформляются объяснительными записками и принимаются меры к их устранению. На излишки ценностей составляется приходный кассовый ордер и делается бухгалтерская запись Д20202К70601 или 70801. Недостача оформляется расходным кассовым ордером и сумма недостачи относится на материально ответственное лицо. Сумма недостачи учитывается по лицевому счету работника до полного ее погашения. Погашение недостачи материально ответственным лицом:

Д60323 К20202 — открыт счет на сумму недостачи.

Д60305 К60323 — списание за счет зарплаты путем удержания.

Д20202 К60323 -погашение наличными.

Если открыт вклад то путем списания суммы со вклада Д423 К60323

Если вина материально ответственного лица не доказана или доказана частично, то сумма недостачи относится на счет расходы или убытки, то есть счет 70606 или 70802.

Д70606 или 70802 К 20202 — если вина не доказана.

Д70606 К20202, Д60323 К20202 — частично доказана вина работника.

Суммы расписок и других документов, не проведенных по бухгалтерскому учету, в оправдание остатка кассы не принимаются и считаются недостачей. Припроведение ревизии связанной со сменой или временно сменой должностного лица ответственного за сохранность ценностей должна быть сделана запись в акте и указано должностное лицо при передаче денег и ценностей, находящихся в хранилище, а также ключей и печатей от хранилища. Результаты проведённой ревизии рассматриваются руководителем кредитной организации и даются указания ответственным за сохранность ценностей по устранению выявленных недостатков. Материалы хранятся у руководителя кредитной организации в отдельной папке.

1. Классификация нетрадиционных депозитных инструментов в коммерческом банке.

2. Составить схему документооборота по приходным и расходным кассовым операциям

1. Классификация неплатежеспособности банкнот и монет БР.

К неплатежеспособным дензнакам Банк России относит банкноты и монеты Банка России, не имеющие силы законного средства наличного платежа на территории РФ, содержащие признаки подделки или имеющие значительные повреждения (например, банкнота, склеенная из двух разных купюр либо сохранившая менее 55% своей площади). Также к ним относятся расслоенные банкноты, банкноты с отпечатанным словом «Образец» и, конечно, фальшивые. Такие купюры не подлежат обмену. В этом случае кассир расписывается на них, ставит оттиск штампа «В обмене отказано», а также указывает наименование кредитной организации, дату и свою фамилию. Неплатежеспособные дензнаки возвращаются клиенту. Как отмечают банкиры, всего за несколько минут можно определить площадь поврежденной купюры. Если кассир сомневается в платежеспособности дензнака, то банкнота или монета направляется на экспертизу в ЦБ. Тут уже от клиента обязательно потребуется паспорт.

Платежеспособными являются банкноты и монета Банка России, имеющие силу законного средства наличного платежа на территории Российской Федерации (в том числе изымаемые из обращения), не содержащие признаков подделки, без повреждений или имеющие повреждения следующего характера:

банкноты Банка России: загрязненные, изношенные, надорванные; имеющие потертости, небольшие отверстия, проколы, посторонние надписи, пятна, оттиски штампов; утратившие углы, края;

1.2. монета Банка России, имеющая мелкие механические повреждения.

2. Подлежат обмену по номиналу в порядке, предусмотренном пунктом 4 настоящего Указания, банкноты Банка России, имеющие силу законного средства наличного платежа на территории Российской Федерации, не содержащие признаков подделки, но имеющие повреждения следующего характера:

2.1. утратившие значительный фрагмент, но сохранившие не менее 55 процентов от первоначальной площади (в том числе обожженные, подвергнутые воздействию агрессивных сред, обугленные и истлевшие);

2.2. склеенные из фрагментов (без учета количества фрагментов), если один фрагмент или несколько фрагментов, безусловно принадлежащих одной банкноте Банка России, занимают не менее 55 процентов от первоначальной площади банкноты Банка России;

2.3. составленные из двух фрагментов, принадлежащих разным банкнотам Банка России одного номинала, если каждый фрагмент отличается от соседнего по графическому оформлению и занимает не менее 50 процентов от первоначальной площади банкноты Банка России;

2.4. изменившие окраску и свечение в ультрафиолетовых лучах, если на них отчетливо просматриваются изображения (за исключением банкнот Банка России, окрашенных красящими веществами, предназначенными для предотвращения хищения банкнот Банка России при их перевозке и хранении);

2.5. имеющие брак изготовителей.

3. Подлежит обмену по номиналу в порядке, предусмотренном пунктом 4 настоящего Указания, монета Банка России, имеющая силу законного средства наличного платежа на территории Российской Федерации, не содержащая признаков подделки, но имеющая повреждения следующего характера:

3.1. имеющая повреждения первоначальной формы (погнутая, сплющенная, надпиленная, имеющая отверстия и следы удаления металла), имеющая следы воздействия высоких температур и агрессивных сред (оплавленная, травленая, изменившая цвет), которые не препятствуют однозначной идентификации номинала и принадлежности к монете Банка России, сохранившая не менее 75 процентов от первоначальной массы монеты Банка России;

3.3. имеющая брак изготовителей.

4. Перечисленные соответственно в пунктах 2 и 3 настоящего Указания банкноты и монета Банка России изымаются из наличного денежного обращения Российской Федерации и принимаются к обмену Банком России от юридических и физических лиц, с которыми он совершает банковские операции в соответствии с законодательством Российской Федерации, а также кредитными организациями от юридических лиц, находящихся у них на кассовом обслуживании, и всех физических лиц.

Банк России производит обмен путем зачисления суммы обмененных банкнот и монеты Банка России на банковский счет, открытый юридическому или физическому лицу в Банке России или кредитной организации (после проведения экспертизы указанных банкнот и монеты Банка России в Банке России).

Кредитные организации производят обмен путем выдачи физическому лицу эквивалентной (обмененной) суммы неповрежденных банкнот и монеты Банка России или путем ее зачисления на банковский счет, открытый юридическому или физическому лицу в кредитной организации (непосредственно после приема банкнот и монеты Банка России либо после направления принятых банкнот и монеты Банка России на экспертизу в Банк России и их обмена Банком России).

Обмен банкнот и монеты Банка России, перечисленных в пунктах 2 и 3 настоящего Указания, производится без ограничения суммы. Плата за производимый обмен не взимается.

6. Банкноты и монета Банка России, не имеющие силы законного средства наличного платежа на территории Российской Федерации, или содержащие признаки подделки, или имеющие повреждения, не указанные в пунктах 1 — 3 настоящего Указания (в том числе расслоенные банкноты Банка России; отдельные части монет Банка России, конструкция которых предусматривает наличие диска и кольца), банкноты Банка России, имеющие надписи «Образец», «Тест», другие надписи, выполненные способом перфорации и (или) напечатанные на поверхности банкноты изготовителем, а также банкноты и монета Банка России, имеющие признаки погашения, являются неплатежеспособными и не подлежат обмену.

Типовые проводки по оформлению инвентаризации кассы в бухгалтерском учете

Бухгалтерские записи по данным акта отражаются на счете 50

Учет излишка, зачисленного на расчетный счет

Учет недостачи, отнесенной на виновное лицо

Учет недостачи денежных средств в инкассаторской сумке

Учет оплаты услуг специализированной инкассаторской службы

| Проводки | Сумма (руб.) | Документ-основание | |

| Оплачены услуги специализированной инкассаторской службе за месяц | Дт 76 Кт 51 | 17 160 | Счет |

| Признаны услуги специализированной инкассаторской службы за месяц | Дт 91.2 Кт 76 | 17 160 | Акт сдачи-приемки |

Пример 3

Предположим, что при инкассации наличности в сумме 650 тыс. руб. выявлена недостача в размере 10 тыс. руб. Бухгалтерские проводки приведены в таблице 3.

Таблица 2.3

| Проводки | Сумма (руб.) | Документ-основание | |

| Переданы наличные денежные средства из кассы инкассаторам | Дт 57 Кт 50 | 650 000 | Расходный кассовый ордер. Квитанция к сумке |

| Зачислены денежные средства на расчетный счет | Дт 51 Кт 57 | 640 000 | Выписка банка по расчетному счету |

| Недостача денежных средств | Дт 94 Кт 57 | 10 000 | Акт пересчета |

Недостача может быть отнесена на виновных лиц (счет 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба») или на прочие расходы (счет 91.2 «Прочие расходы»), если виновные лица не установлены или суд отказал во взыскании убытков. Виновное лицо несет ответственность в размере среднего месячного заработка — по распоряжению руководителя организации (ст. 248 ТК РФ), а свыше — по добровольному согласию или по решению суда.

Кассир организации является материально ответственным лицом и несет полную индивидуальную материальную ответственность за сохранность вверенных ему ценностей и причиненный ущерб. Согласно действующему законодательству при установлении факта хищения и недостачи в кассе проводится ревизия.

Пример 4

Используя данные примера 3, предположим, что недостача отнесена на виновное лицо и удержана из заработной платы.

Таблица 2.4

| Проводки | Сумма (руб.) | Документ-основание | |

| Отнесение недостачи на виновное лицо (кассира) | Дт 73 Кт 94 | 10 000 | Акт инвентаризации кассы. Материалы служебного расследования. Распоряжение руководителя. Добровольное согласие |

| Погашение недостачи (внесение наличных денежных средств в кассу/удержание из зарплаты) | Дт 50 Кт 73 или Дт 70 Кт 73 | 10 000 | Приходный кассовый ордер. Заявление на удержание из заработной платы |

Пример 5

Предположим, что при инкассации наличности в сумме 430 тыс. руб. выявлены излишки, которые зачислены на расчетный счет в сумме 1 тыс. руб. Операции в учете будут отражены проводками.

Таблица 2.5

| Проводки | Сумма (руб.) | Документ-основание | |

| Переданы наличные денежные средства из кассы инкассаторам | Дт 57 Кт 50 | 430 000 | Расходный кассовый ордер. Квитанция к сумке |

| Зачислены денежные средства на расчетный счет | Дт 51 Кт 57 | 431 000 | Выписка банка по расчетному счету |

| Излишек денежных средств | Дт 57 Кт 91.1 | Акт пересчета |

Ответственность организаций и должностных лиц за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций предусмотрена ст. 15.1 КоАП. Вне зависимости от того, по прямому умыслу нарушен этот порядок или по неосторожности, административный штраф должностных лиц составляет от 4 до 5 тыс. руб., организации — от 40 до 50 тыс. руб.

Раздел ПМ3. Порядок ведения кассовых операций на ККТ и условия работы с денежной наличностью

Бухгалтерский учет выявлены при инвентаризации излишков в кассе – проводки, документы, оприходование

Иногда в кассе хозяйствующего субъекта обнаруживаются излишки наличности. Как и в случае с недостачами, факт выявления избыточной количества наличных денег требует документального оформления, бухучета, адекватной реакции руководства.

Ведь совершение всех кассовых транзакций предприятия находится в компетенции кассира – сотрудника, с которым работодатель заключает соглашение о полной материальной ответственности.

Соответственно, учет кассы является важным аспектом хозяйственной деятельности организации.

Строгое соблюдение его правил и норм является ключевым фактором нормальной работы компании.

Что делать, если при инвентаризации выявлены лишние денежные средства?

Излишек кассы означает, что реальная величина имеющейся наличности предприятия, подтвержденная итогами выполненной ревизии, превышает сумму наличных денег, зафиксированную в регистрах кассового учета.

Избыток наличности в компании нередко выявляется инвентаризационной комиссией по результатам кассовой проверки.

Когда подобные факты обнаруживаются, участники комиссии, осуществляющей инвентаризацию кассы, изучают учетную документацию.

Задачи комиссии – оформить данный факт документально, установить причины возникновения кассового излишка, определить виновника обнаруженных нарушений, корректно ликвидировать выявленное расхождение в бухучете.

Возможные причины выявленных денег

Обнаружение избыточной наличности в кассе организации часто воспринимается работодателем неоднозначно.

Этим реакция руководства на факты кассовых излишков ощутимо отличается от типичных последствий выявления денежных недостач, при которых приоритетными версиями обычно становятся растрата/кража.

Так, присутствие в кассе избыточной, неучтенной наличности может быть вызвано, например, реализацией товаров по ошибочно указанной (завышенной) цене или, как вариант, недовесом.

Хотя, конечно, подобные ситуации редко возникают случайно при современных системах контроля и совершения операций.

Говоря о возможных причинах, нельзя исключать и те факты, что кассиры торговых организаций иногда докладывают в кассу собственные деньги.

Это нередко делается при дефиците разменных купюр, чтобы беспрепятственно давать сдачу покупателям.

Порой сотрудники забывают об этом, что обуславливает появление в денежном ящике лишней наличности.

Так или иначе, но данные факты можно расценивать как нарушения кассовой дисциплины, что не является допустимым с точки зрения ведения наличных транзакций.

Определение виновника

Чтобы выяснить причины возникшей ситуации и корректно зафиксировать кассовые излишки в бухучете, инвентаризационная комиссия направляет соответствующие запросы материально ответственным субъектам – кассирам организации.

Сотрудники предприятия, лично отвечающие за правильное ведение кассы, дают письменные объяснения по поводу избыточной наличности.

Объяснительные записки ответственных лиц позволяют установить субъектов, виновных в появлении кассовых излишков.

Кроме того, решению данной задачи эффективно способствует сверка фактической информации с учетными сведениями.

Как составляется объяснительная записка кассиром организации?

Если на предприятии при проверке обнаруживается кассовый излишек, ответственный кассир обязан предоставить своему работодателю объяснительную записку по данному факту.

Действующим законодательством предусматривается, что руководитель хозяйствующего субъекта должен потребовать, чтобы кассир письменно предоставил необходимые пояснения в течение 2 (двух) дней.

Являясь материально ответственным субъектом, кассир не вправе отказаться от написания пояснительной записки.

Такая бумага является официальным документом.

Она может составляться вручную или в виде компьютерной распечатки. Так или иначе, объяснительная записка пишется на официальном формуляре (бланке) хозяйствующего субъекта и подписывается кассиром (с расшифровкой).

Поясняющий документ, составляемый кассиром по поводу обнаруженного излишка наличности, содержит два ключевых раздела:

- Описание фактов/обстоятельств. Указываются предпосылки возникшей ситуации или реальные события, которые привели к её возникновению.

- Изложение конкретных причин появления в кассе лишней (неучтенной) наличности. Как правило, таких причин бывает несколько. Их следует корректно обозначить, чтобы минимизировать степень вины и смягчить предстоящую ответственность.

Кроме того, в объяснительной бумаге, представленной двумя экземплярами, должны присутствовать следующие обязательные реквизиты:

- название хозяйствующего субъекта (компании-работодателя);

- ФИО, должность руководящего лица;

- наименование самой бумаги («Объяснительная»);

- ФИО, должность ответственного сотрудника (кассира);

- дата составления бумаги, подпись составителя.

Когда документ будет полностью составлен и подписан кассиром, его следует предоставить работодателю. Руководитель подписывает бумагу (оба экземпляра) с постановкой регистрационного номера. Один экземпляр обязательно остается у составителя (кассира).

Какие документы нужно оформить?

Работа инвентаризационной комиссии по выявлению и расследованию кассовых нарушений в организации обязательно фиксируется ведением специального протокола, в котором отражается следующее:

- детализация результатов кассовой ревизии;

- описание методов, применяемых для выявления кассовых излишков;

- выводы экспертов по поводу обнаружения в кассе предприятия избыточной наличности.

Результаты деятельности инвентаризационной комиссии в установленной форме предоставляются руководителю организации, который разрешает принятие избыточной наличности в кассу изданием специального распорядительного акта.

Документальным основанием для составления такого приказа является акт инвентаризации кассовой наличности, оформленный ревизионной комиссией по стандарту ИНВ-15 и содержащий следующие сведения:

- основные реквизиты компании;

- номер и дата приказа об инвентаризации (документального основания для проверки);

- номер и дата формирования акта ИНВ-15;

- дата выполнения кассовой ревизии, регламентированной приказом руководства;

- материально ответственный субъект (ФИО, должность) с подписью;

- детализация фактической информации и учетных данных о состоянии кассовой наличности;

- определение итога – сумма обнаруженного излишка;

- номера последних кассовых ордеров (приходный / расходный);

- ФИО, должности, подписи всех участников комиссии;

- подтверждение кассиром ответственности за имеющуюся наличность в кассе;

- причина обнаруженного излишка;

- подпись материально ответственного субъекта (с расшифровкой);

- вердикт руководителя по поводу обнаруженного излишка;

- подпись руководителя (с расшифровкой и датой).

Бухгалтерский учет и оприходование — проводки

Экземпляр акта ИНВ-15 направляется в бухгалтерию для совершения необходимых учетных действий. Бухгалтер выполняет нужные проводки (корреспонденции счетов).

Кассовые излишки фиксируются бухучетом в месяце завершения соответствующей проверки и, если выполнялась инвентаризация, приходуются на дату принятия обнаруженной наличности.

Если проводилась годовая ревизия, её итоги отражаются в годовой отчетности.

Выявленные излишки наличных денег в кассе отражаются записями на бухгалтерских счетах с помощью следующих проводок:

| Операция (описание) | Дебет | Кредит |

| Отражается наличная выручка, выявленная по факту проверки ККТ | 50 | 90 |

| Оприходован кассовый излишек в качестве прочего дохода организации | 50 | 91 |

Полезное видео

Что делать, если обнаружены излишки в кассе, рассказано в данном видео:

Выводы

Как и недостачи наличности, кассовые излишки, обнаруживаемые при проверке, требуют определенных действий со стороны инвентаризационной комиссии, руководства, ответственного кассира.

Все тщательно документируется протоколом, обязательно составляется инвентаризационный акт, материально ответственный субъект готовит пояснительный документ по поводу кассового избытка.

Выясняются причины появления неучтенной наличности, определяется виновный субъект, работодатель выносит вердикт о принятии кассового излишка к учету и наложении санкций на виновника, издаются соответствующие приказы.