Содержание

Кто заполняет ходатайство о премировании?

Кто заполняет ходатайство о премировании?

Нередко руководство компании использует систему поощрения работников с целью обеспечения достижения ими высоких показателей в выполнении производственных задач. Для начала процесса поощрения необходимо составить ходатайство на выдачу премии.

Общие сведения о данном документе

Ходатайство о премировании – это официальное обращение к стоящему по рангу выше чиновнику для оказания помощи в решении проблемы. В данном случае это письменная просьба первого руководства предприятия от непосредственного начальника работника с целью его премирования, которое не предусмотрено коллективным соглашением.

Чтобы руководство предприятия подписало приказ о премировании необходимо основание, в качестве которого и выступает ходатайство, поданное в форме служебной записки.

Также данный документ нужен для полного указания на причину необходимости премирования, чтобы руководитель себе мог ясно представить, за какие заслуги премируется работник. Что такое показатели премирования и каких видов они могут быть – читайте в статье по ссылке.

Порядок премирования работников организации рассмотрен в этом видео:

Цель ходатайства о премировании

В результате такого развернутого описания проблемы и характеристики сотрудника, ходатайство составляется в менее официальной форме, нежели прочие документы обращения к руководству.

Его целью является необходимость донесения до руководства полного объема информации относительно самой ситуации, ее исполнителя и его личностных характеристик, которые премируемый применил в ходе решения проблемы.

Кто имеет право составлять

Составителем документа может выступать только непосредственный руководитель работника, которому он подчиняется или начальник отдела кадров, но никак не сам работник. Принимает же решение о предоставлении премии директор компании.

Форма и реквизиты ходатайства

Унифицированной формы и образца документ не имеет, собственно говоря, как и бланка, ходатайство принято составлять по примеру служебной записки с указанием всех необходимых реквизитов, без наличия которых оно не будет иметь надлежащего законного основания.

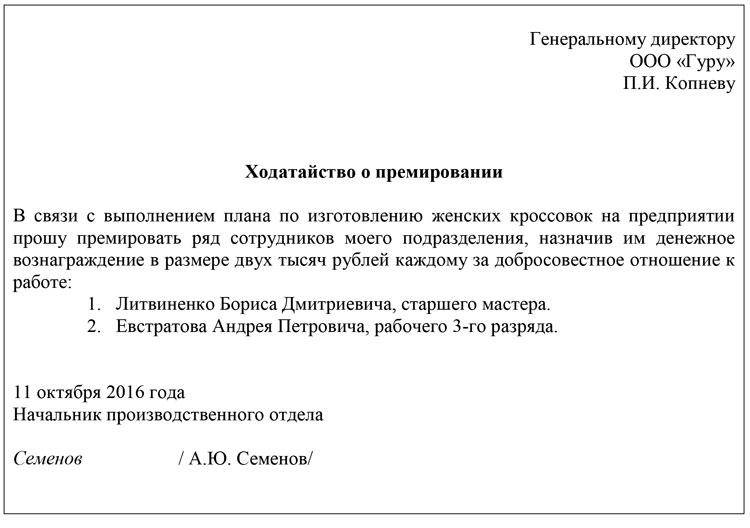

Образец заполнения ходатайства.

В документе следует указать:

- ФИО и должность руководителя организации;

- ФИО и должность непосредственного заявителя;

- Номер ходатайства и дата составления;

- Наименование бумаги с обозначением темы;

- ФИО работника, представляемого к премии, его должность, номер структурного подразделения;

- Вид назначаемой премии – если это денежная выплата, то необходимо указать процентное соотношение к зарплате или конкретную сумму, которая будет соответствовать требованиям законодательства, условиям коллективного договора. вы узнаете, что такое ежемесячная премия и в чем ее особенности начисления;

- Основание для премирования – необходимо указать на достижения сотрудника, проявление его личностных качеств, достижения и прочие сведения;

- Перечень приложений, которые формируются из документов, по факту относящихся к делу, к примеру, выписка из отдела кадра о трудовом стаже, наградах и грамотах;

- Подпись составителя с расшифровкой и указанием должности.

Правила составления

Правила составления подобной документации предусмотрены внутренними нормативными актами компании и обычно существует уже готовый образец.

Формируется подобный документ на листе формата А4 или на фирменном бланке предприятия. Формирование текста желательно выполнить на одном листе без ошибок и опечаток.

Заполнять документ допустимо, как от руки, так и машинописным способом с проставлением подписи вручную. Стиль написания при этом следует использовать деловой.

Формирование документа также необходимо выполнить грамотно в соответствии с требованием делопроизводства:

- Шапка документа указывается в правом верхнем углу, при этом инициалы составителя указываются в самом конце шапки;

- Наименование допустимо написать заглавными буквами без точки в конце предложения, пишется название посредине листа;

- Сам текст обычно начинается со слова «Прошу» допустимо использовать и другие выражения, но в любом случае они долины быть лаконичными. Текст формируется в сжатом деловом стиле;

- Указать размер премии в соответствии с принятыми стандартами;

- Причину поощрения;

- При наличии приложить документы;

- Подпись следует указывать в правой нижней части листа, а дату в левой.

Ошибки при составлении

Недопустимо составлять документ на себя лично. Указывать в нем размер премии, который не соответствует установленным нормам, принятым в организации или ст. 191 ТК РФ.

ТК РФ Статья 191. Поощрения за труд

Работодатель поощряет работников, добросовестно исполняющих трудовые обязанности (объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии).

Другие виды поощрений работников за труд определяются коллективным договором или правилами внутреннего трудового распорядка, а также уставами и положениями о дисциплине. За особые трудовые заслуги перед обществом и государством работники могут быть представлены к государственным наградам.

Документ не должен содержать ошибок и опечаток, помарок, исправлений и прочих недопустимых оплошностей.

Весь текст лучше расположить на одном листе, который должен грамотно оформляться в соответствии с предписаниями нормативных актов делопроизводства.

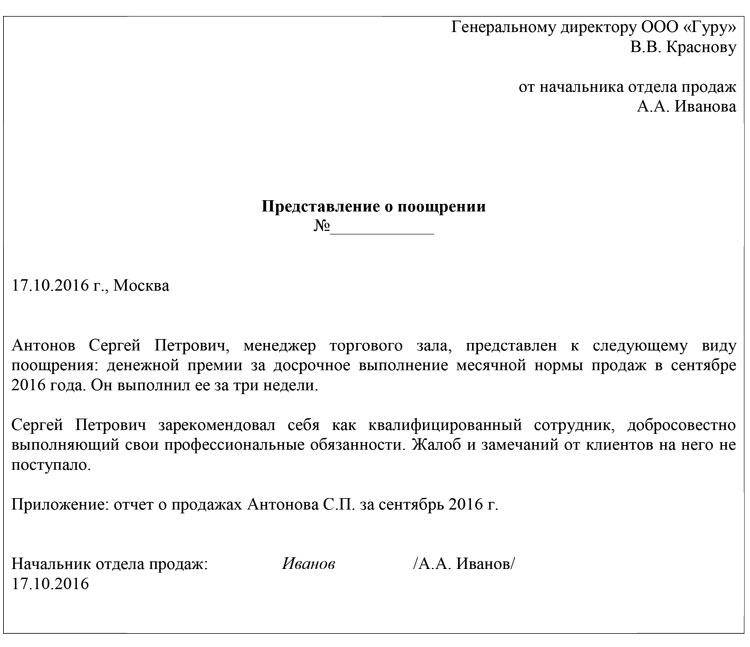

Форма и структура ходатайства о премировании.

Обязательные реквизиты

Из всего следует, что документ для обладания юридической силой должен содержать:

- Реквизиты организации и подразделения, из которого исходит ходатайство;

- ФИО и должность руководителя компании, непосредственного начальника и самого работника;

- Размер премии;

- Дату составления и номер документа.

Ходатайство о премировании руководителя

Подавать такое ходатайство имеет право начальник отдела кадров, в форме документа и сведениях, указанных в нем нет никаких особых отличий от ходатайства на работника.

Составление, заполнение и формирование документа аналогично стандартному. В такое ходатайство допустимо внести дополнительные графы относительно особых достижений руководителем подразделения, которые заполняются работником отдела кадров или вносятся на основании предоставленных им справок.

Важно: в отличие от ходатайства на работника, документ на руководителя в дальнейшем подшивается в его личное дело и хранится бессрочно, тогда как на работника согласно п. 656 Перечня утвержденного приказом Минкультуры от 2010 года хранится 75 лет.

Общепринятые правила оформления премии

Важно: документы о премировании составляются в соответствии с требованиями законодательства и нормативных актов предприятия, и имеют особенности в зависимости от регионального положения предприятия. Как составить положение о премировании сотрудников – узнайте .

После принятия руководителем ходатайства о поощрении работника и положительного решения, руководителем издается приказ, на который в отличие от ходатайства существует унифицированная форма Т-11 или Т-11а, утвержденная от 2004 года постановлением Госкомстата РФ.

Ходатайство же в свою очередь имеет свободную форму, но с использованием грамотно сформированных предложений и соответствующего оформления и стиля.

В целом же весь процесс премирования происходит следующим образом:

- Изначально подается ходатайство непосредственным начальником работника;

- Руководитель предприятия ставит резолюцию на полученном документе;

- Составляется приказ;

- Через неделю после издания указа необходимо сделать записи в личной карточке работника и трудовой книжке.

Важно: вся процедура премирования по большей части строго регламентирована внутренними локальными актами производства и частично законодательством.

Кто подписывает документ и необходимы ли печати

Визировать ходатайство обязательно должен руководитель подразделения, цеха или прочего формирования, в котором работает работник. Если на предприятии существует цепочка начальников различных рангов, которым работник подчиняется, свои подписи с расшифровкой и указанием должности должны поставить все они.

Согласно законодательству, регулирующему формирование подобных документов, ходатайство доступно отметить печатью организации – гербовой, товарной или обслуживания.

Данный документ, формирующийся согласно образцу служебной записки имеет широкое распространение в документообороте любого предприятия, так как премирование является одним из способов стимуляции рабочего коллектива на трудовые достижения.

Как оформить приказ о премировании сотрудников – смотрите тут:

Особо регламентировано Типовым положением премирование руководящих работников предприятий (директора, главного инженера, заместителей директора, главного экономиста, начальника планового отдела, главного или старшего на правах главного бухгалтера, начальника отдела технического контроля) и работников заводоуправления. Они премируются за выполнение и перевыполнение плана по реализации продукции (прибыли) и уровню рентабельности производства, заданий по росту производительности труда и удельному весу новой продукции (продукции высшей категории, новых и улучшенных товаров народного потребления). За первые два показателя устанавливаются единые размеры премий. В случае невыполнения заданий по росту производительности труда и удельному весу продукции высшей категории, новых и улучшенных товаров народного потребления премия может быть снижена или не выплачена полностью в зависимости от степени невыполнения этих показателей. Решение по этому вопросу принимается в отношении руководящих работников вышестоящей организацией, а в отношении остальных работников аппарата управления — руководством предприятия.

По всем специальным системам премирования руководящие работники предприятий производственных отраслей народного хозяйства (кроме сельского хозяйства)» могут получить за год премий до 2,6 месячного должностного оклада (11, н.22).

Конкретные сроки премирования руководящих работников предприятия устанавливаются ежегодно министерствами и ведомствами СССР и союзных республик по согласованию с соответствующими профсоюзными органами (11, абз. 3 п. 22).

В качестве показателей премирования руководящих работников предприятий (руководителя, его заместителей, за исключением заместителя директора по качеству — начальника отдела технического контроля, главного инженера, главного экономиста, главного бухгалтера, начальника планово-экономического отдела) рекомендуются

Премирование руководящих работников предприятий производится за каждый пункт (процент) квартального прироста производства товаров народного потребления в размере 5 % месячного должностного оклада, а других работников, отличившихся в увеличении производства товаров,— в порядке и размерах, установленных руководителем предприятия по согласованию с профсоюзным комитетом. Премии выплачиваются при условии выполнения плана производства товаров. При необеспечении абсолютного прироста выпуска товаров народного потребления по сравнению с планом прошлого года начисленные премии уменьшаются на 50 %.

С 1987 г. в систему премирования руководящих работников внесены существенные изменения. В настоящее время вместо централизованно утверждаемых основных показателей для премирования руководящих работников предприятий и объединений устанавливаются ежегодные показатели министерствами и ведомствами СССР и союзных республик совместно с соответствующими профсоюзными органами исходя из задач, стоящих перед отраслями.

Премирование руководящих работников предприятия (объединения) осуществляется по показателям, устанавливаемым соответствующим министерством (ведомством). К их числу относятся

Премирование руководящих работников предприятий (объединений), предприятий, входящих в состав объединения, осуществляется за достижение планового уровня одного (100%-ное выполнение объема реализации продукции с учетом выполнения обязательств по ее поставкам в соответствии с заключенными договорами) и за каждую единицу улучшения двух показателей (рост производительности труда, снижение затрат на 1 рубль товарной продукции или рост прибыли).

В постановлении 1982 г. особое значение придается усилению работы по использованию ВЭР. За счет экономии ВЭР разрешено премирование руководящих работников предприятий (директор и главный инженер, их заместители).

Руководители производственных объединений (комбинатов), предприятий (руководитель, его заместители, за исключением заместителя директора по качеству — начальника отдела технического контроля, главный инженер, главный экономист, главный бухгалтер) несут персональную ответственность за результаты работы всего коллектива предприятия при выполнении плана. Премирование руководящих работников предприятий производится на основе тех же показателей, по которым оценивается работа всего производственного коллектива при его материальном стимулировании.

Премирование руководящих работников предприятий осуществляется, как правило, раздельно по каждому из показателей, установленных с учетом особенностей и задач производства.

При этом показатели премирования работников структурных подразделений аппарата управления предприятия, а также головного завода, головной фабрики могут не совпадать с показателями премирования руководящих работников предприятия.

Фонд материального поощрения расходуется по смете, согласованной с профсоюзом, и, на предприятиях транспорта газа распределяется по направлению примерно в следующих соотношениях на премирование руководящих работников, ИТР и служащих — 57% на премирование рабочих—15% единовременное поощрение — 3% премирование по итогам года — 20% премирование по итогам соревнования — 2,5% единовременная помощь— 1,5%.

Конкретные размеры премирования и порядок выплаты премий устанавливаются самими предприятиями на основе типового положения. Например, на одном из башкирских заводов премирование руководящих работников и работников аппарата управления осуществляется за выполнение заводом планов по объему реализации продукции, росту производительности труда и повышению удельного веса выпуска продукции со Знаком качества в размере 13 % от должностного оклада.

Инженерно-технические работники и служащие вспомогательных цехов и участков премируются по показателям, установленным для работников аппарата управления предприятия, или по показателям, установленным для обслуживаемых ими производств, цехов, служб и участков. Наряду с обязательными условиями премирования, при невыполнении которых премии не выплачиваются, устанавливаются дополнительные условия премирования, невыполнение которых служит основанием для уменьшения размера премий, но не более чем на 50 %. Руководящим работникам предприятия размеры премии за выполнение и перевыполнение показателей премирования устанавливаются вышестоящей организацией с участием соответствующего комитета профсоюза. Они не могут превышать среднего размера премии инженерно-технических работников и служащих по предприятию в целом.

Размеры премий, выплачиваемых руководящим, инженерно-техническим работникам и служащим поставлены в зависимость о — итогов работы подразделений и предприятия в целом. Руководящих работников предприятия и работников аппарата заводоуправления премируют за выполнение и перевыполнение плана поставок продукции и производительности труда. В зависимости от задач, стоящих перед отделами заводоуправления, установлены дополнительные показатели премирования ритмичная сдача продукции, сдача продукции с первого предъявления, сокращение норм расхода материально-технических ценностей и т. д.

Для руководящих работников (генеральный директор, директор, главный инженер, заместитель генерального директора, главный экономист, начальник планово-экономического отдела, главный бухгалтер, начальник ОГК) в качестве основных показателей премирования устанавливаются показатели, по которым образуется фонд материального поощрения. Премии этой категории работников выплачиваются при соблюдении основных условий премирования, установленных руководителем вышестоящей организации по согласованию с соответствующим комитетом профсоюза, ими же определяется и размер премии руководящих работников предприятия.

Постановление ЦК КПСС и Совета Министров СССР Об усилении работы по экономии и рациональному использованию сырьевых, топливно-энергетических и других материальных ресурсов от 30 июня 1981 г. предусматривает повышение заинтересованности рабочих, руководящих, инженерно-технических работников и служащих предприятий и организаций в эффективном использовании этих ресурсов. Расширено премирование рабочих, мастеров, технологов, конструкторов и других ИТР за экономию конкретных видов материальных ресурсов против установленных технически обоснованных (среднепрогрессивных) норм расхода. Премии рабочим за экономию материальных ресурсов выплачиваются сверх предельных размеров премий, установленных по отрасли. С 1983 г. введено премирование руководящих работников и служащих в зависимости от уровня материальных затрат на рубль продукции (работ) по сравнению с утвержденными лимитами, с учетом выполнения заданий по себестоимости продукции (работ) по предприятию, организации.

Руководящие работники предприятия и работники аппарата управления нефтеперерабатывающего объединения премируются за выполнение и перевыполнение плана реализации продукции (прибыли), роста производительности труда и плана рентабельности. В зависимости от задач, стоящих перед отделами управления, объединения устанавливают дополнительные показатели премирования ритмичная сдача продукции с первого предъявления, сокращение норм расхода материально-технических ценностей и др.

Ревизоры проверяют соблюдение сметных ассигнований на премирование, наличие соответствующих решений администрации и комитета профсоюза на премирование инженерно-технических работников, рабочих и служащих предприятия и разрешений руководства вышестоящих организаций и соответствующего комитета профсоюза на премирование руководящих работников.

Премии руководящим работникам предприятия и работникам аппарата управления предприятия за выполнение и перевыполнение показателей премирования выплачиваются при соблюдении условий, установленных вышестоящей организацией с участием соответствующего комитета профсоюза.

Министерства, ведомства и вышестоящие организации могут решать вопрос о премировании руководящих работников, работников аппарата управления предприятия в случаях, когда грузы, предусмотренные планом, были перевезены, погружены и выгружены в предыдущем периоде или не предъявлены к перевозке, погрузке и выгрузке клиентом, что должно быть подтверждено соответствующим министерством, ведомством или вышестоящей организацией обслуживаемых предприятий и в связи с этим в отчетном периоде (месяце, квартале) выполнен план этих работ и планы по прибыли и рентабельности. В этих случаях должно быть обеспечено выполнение планов по прибыли и рентабельности, исчисляемых нарастающим итогом с начала года, а премии за перевыполнение плана выплачиваются только по результатам работы за квартал .

В отдельных отраслях (производствах) для руководящих работников предприятия и работников аппарата управления министерством (ведомством) с участием ЦК профсоюза могут быть установлены другие показатели премирования.

Премии руководящим работникам предприятия и работникам аппарата управления предприятия за выполнение и перевыполнение показателей выплачиваются при соблюдении условий премирования, установленных вышестоящей организацией с участием соответствующего комитета профсоюза. При этом обязательным условием премирования является выполнение плана по важнейшей номенклатуре производства (групповому ассортименту), которое учитывается при образовании фонда материального поощрения.

Руководящим работникам предприятия размеры премий за выполнение и перевыполнение показателей премирования устанавливаются вышестоящей организацией с участием соответствующего комитета профсоюза они не могут превышать среднего размера премий инженерно-технических работников и служащих по предприятию в целом (в процентах к их должностным окладам).

При премировании следует учитывать отраслевые особенности. Так, премии за основные результаты хозяйственной деятельности, начисленные руководящим работникам предприятий отраслей тяжелой промышленности с учетом выполнения заданий и обязательств по поставкам продукции, дополнительно уменьшаются пропорционально недовыполнению заданий и обязательств по-поставкам товаров культурно-бытового и хозяйственного назначения с учетом объема производства комплектующих изделий, узлов, деталей и полуфабрикатов для их выпуска в соответствии с заключенными договорами. Порядок уменьшения премий другим инженерно-техническим работникам и служащим устанавливается руководителем предприятия совместно с комитетом профсоюза.

Министерства и ведомства СССР и союзных республик по согласованию с соответствующими профсоюзными органами утверждают положения о премировании (в том числе конкретные показатели, размеры и сроки премирования) для руководящих работников предприятии промышленности,

Премии руководящим работникам предприятия и работникам аппарата управления за выполнение и перевыполнение показателей выплачиваются при соблюдении основных условий премирования, которые устанавливаются руководителем вышестоящей организации по согласованию с соответствующим комитетом профсоюза.

Одним из основных условий премирования должно быть выполнение плана производства важнейших видов продукции. В соответствии с постановлением ЦК КПСС и Совета Министров СССР Об улучшении планирования и усиления воздействия хозяйственного механизма на повышение эффективности производства и качества работы основным условием премирования признано выполнение плана поставок продукции производственно-технического назначения и товаров народного потребления по номенклатуре (ассортименту) и в сроки в соответствии с заключенными договорами (заказами). При невыполнении этих условий премии руководящим работникам предприятия и работникам аппарата управления не выплачиваются.

Работники учреждений Госбанка проверяют также, в какой степени фактические отчисления из фондов поощрения соответствуют плановым сметам использования средств фондов (раздельно по каждому). Распределение средств фонда материального поощрения регламентируется утвержденными на предприятии премиальными положениями и некоторыми дополнительными требованиями (например, часть фонда материального поощрения, используемая для оказания материальной помощи, распределяется в смете между отдельными категориями работников пропорционально годовому фонду их заработной платы либо численности, а сумма средств на оказание единовременной помощи не должна превышать 5% общего размера фонда). Банковская проверка правильности распределения средств фонда материального поощрения сопровождается анализом рациональности применяемых на предприятии премиальных положений, соответствия их существующему уровню развития хозрасчета на предприятии. Особое внимание следует обратить на соотношение выплат из фонда материального поощрения по итогам года и за текущие результаты работы, так как оперативные выплаты премий за конкретные результаты работы активно стимулируют работников на достижение поставленных задач. При проверке правильности выплат вознаграждений за общие итоги работы предприятия в отчетном году следует иметь в виду, что размеры этих выплат отдельным работникам рассчитываются пропорционально начисленной заработной плате с учетом стажа работы на рассматриваемом предприятии. Кроме того, следует учитывать, что увеличение выплат на премирование руководящих, инженерно-технических работников и служащих (в процентах к предыдущему году) не должно превышать общего увеличения размера фонда материального поощрения (в процентах к предыдущему году). Банковским работникам следует проверять, соблюдаются ли пропорции премирования руководящих работников, ИТР и служащих, в соответствии с которыми доля выплат на премии на перевыполнение плана этим категориям работников в сумме отчислений в фонд за перевыполнение плана соответствовала бы доле, направляемой на их премирование за выполнение плана, в общей сумме отчислений в фонд материального поощрения за выполнение плана. При анализе сметы расходования фонда социально-культурных мероприятий и жилищного строительства банковские работники проверяют, соответствует ли эта смета плану социального развития коллектива предприятия. Банковский анализ правильности расходования этого фонда должен включать проверку того, не осуществлялись ли из средств фонда незаконные выплаты, в том числе на проведение приемов и банкетов, на премирование членов коллектива, на подарки, оплату спектаклей, концертов и др.

Руководящие работники завода (директор, главный инженер, главный экономист, начальник планового отдела, главный бухгалтер и другие), а также работники управления премируются за выполнение и перевыполнение плана реализации продукции и за выполнение и перевыполнение плана рентабельности по результатам за месяц или за квартал. Конкретные размеры премирования и порядок выплаты премий устанавливаются самими предприятиями на основе Типового положения. Например, на одном из башкирских заводов, переведенных на новые условия планирования и экономического стимулирования, премирование руководящих работников завода и работников аппарата управления осуществляется по результатам работы за месяц. За выполнение плана по реализации продукции ИТР премируются в размере 21%, а служащие— 17,5% месячного оклада, а за выполнение плана рентабельности соответственно— 9 и 7,5%. За перевыполнение плана реализации и плана рентабельности ИТР и служащие премируются из сумм дополнительных средств фонда материального поощрения, начисленных по результатам работы завода за квартал.

При этом размеры премий устанавливаются дифференцированно по предприятиям отрасли с учетом напряженности установленных планов. В этих целях министерства (ведомства) разрабатывают и утверждают для подведомственных предприятий соответствующие отраслевые нормативы премирования руководящих работников. При наличии значительных особенностей производства по отдельным группам предприятий могут применяться групповые нормативы.

В соответствии с Рекомендациями по организации премирования работников предприятий в дополнение к действующему законодательству руководитель предприятия по согласованию с профсоюзным комитетом имеет право утверждать перечень производственных упущений, за которые виновным премии уменьшаются или работники вообще не представляются к премированию. Для руководящих работников предприятия указанный перечень имеет право утверждать руководитель вышестоящей организации по согласованию с соответствующим профсоюзным органом.

Действующая система показателей премирования руководящих работников и работников аппарата управления предприятия (рост производительности труда, производство продукции высшей категории качества, выполнение плана поставок по договорам) теперь согласуется с показателями образования фонда материального поощрения. Это будет способствовать повышению эффективности премиальных систем.

При премировании руководящих работников предприятий учитывается выполнение плана заготовки или сдачи. лома и очходоь цветных металлов, при невыполнении которого нижестоящие организации могут снижать указанным работникам до 50% премии за основные результаты хозяйственной деятельности.

При утверждении положений о премировании руководящих работников предприятий за основные результаты хозяйственной деятельности министерства и ведомства СССР и союзных республик совместно с соответствующими профсоюзными органами (по отдельным отраслям по согласованию также с Госкомтрудом СССР и ВЦСПС) устанавливают ежегодно основные показатели премирования указанных работников (кроме сельского хозяйства) исходя из задач, стоящих перед соответствующими отраслями.

Конкретные показатели, размеры и сроки премирования руководящих работников предприятий промышленности, строительства, железнодорожного транспорта и сельского хозяйства за основные результаты хозяйственной деятельности утверждаются министерствами и ведомствами совместно с соответствующими профсоюзными органами, а показатели премирования и максимальные размеры премий руководящих работников предприятий других производственных отраслей устанавливаются министерствами и ведомствами совместно с соответствующими профсоюзными органами по согласованию с Госкомтрудом СССР и ВЦСПС.

Организация премирования руководящих работников предприятий. В соответствии с постановлением ЦК КПСС, Совета Министров СССР и ВЦСПС от 17 сентября 1986 г. конкретные показатели, размеры и сроки премирования руководящих работников предприятий устанавливаются ежегодно министерствами и ведомствами по согласованию с соответствующими профсоюзными органами, исходя из задач, стоящих перед отраслью. При этом предусмотрено раздельное премирование указанных работников за каждый основной показатель хозяйственной деятельности.

Управление объедннеиня устанавливает по согласованию с профсоюзным органом показатели и «условия премирования руководящих работников предприятий организации, входящих в состав объединения, размеры премий разрешает выплату указанным работникам премий и вознаграждений за общие результаты работы по итогам за год в соответствии с действующими положениями о премировании и выплате вознаграждения.

Премирование руководящих работников строительно-монтажных организаций за ввод в действие в срок и досрочно объектов строительства предприятий, цехов и других сооружений, сбрасывающих сточные воды, праизво-

Министрам СССР предоставлено право увеличивать предельную сумму премий по специальным системам премирования и единовременных поощрений за выполнение особо важных производственных заданий, выплачиваемых одному руководящему работнику предприятия отраслей тяжелой промышленности, на два должностных оклада в год за увеличение производства товаров культурно-бытового и хозяйственного назначения на неспециализированных предприятиях, а также ,а сьшуск лро.Ч. т- ни из отходов производства.

Пеоечс нь производственных упущений, за которые виновны. премии уменьшаются или работники вообще не представляются к премированию, утверждает руководитель предприятия по согласованию с профсоюзным комитетом. Для руководящих работников предприятия указанный перечень имеет право утверждать руководитель вышестоящей организации по согласованию с соответствующим профсоюзным органом (41, разд. II, абз. 2 п. 5.5).

Предусматривается, что не должны представляться к премированию работники предприятий всех отраслей народного хозяйства за невыполнение планов и мероприятий по охране природы и несоблюдение прявил использования природных ресурсов (23). Руководящим работникам предприятий при несоблюдении ими норм расхода и заданий по экономии топлива, электрической и тепловой энергии премии снижаются (24).

Независимо от того, уменьшает ли премия облагаемую налогом прибыль или нет, на нее начисляют страховые взносы (п. 1 ст. 420 НК РФ).

На уплату налога на доходы физлиц и взносов на «травматизм» источник премий также не влияет. Так, НДФЛ с любых премий удерживают по ставке 13% (у резидента) или 30% (у нерезидента), а взносы на «травматизм» начисляют по страховым тарифам, которые установлены для фирмы.

Разберемся, какие премии относятся к расходам в налоговом учете и уменьшают облагаемую прибыль.

Согласно статье 255 Налогового кодекса, к расходам на оплату труда относят премии за производственные результаты. Систему премирования обычно оформляют в виде специального Положения о премировании. На Положение надо обязательно сослаться в трудовых контрактах с работниками или в коллективном договоре.

Если премия не предусмотрена трудовым или коллективным договором (или в них нет ссылки на Положение), то учесть ее в расходах нельзя (п. 21 ст. 270 НК РФ).

Однако учтите: если даже в договорах указаны премии к праздникам и юбилейным датам, за участие в конкурсах, спортивных соревнованиях и т. п., в налоговые расходы их все равно включать нельзя. Ведь подобные премии не являются экономически оправданными затратами, а значит, не соответствуют критериям статьи 252 Налогового кодекса.

Читайте также «Взносы с премии: когда начислять?»

Какая премия выгоднее фирме

Бывает, что учредители принимают решение о выплате премий особо отличившимся сотрудникам за счет прибыли.

С точки зрения экономии на страховых взносах разницы нет – при выплате премии независимо от источника фирме придется начислять страховые взносы (п. 1 ст. 420 НК РФ).

Однако, оплачивая премию за счет прибыли, фирма не может учесть такие премии в качестве расходов на оплату труда. Таким образом, компаниям выгоднее включать премии в расходы.

Рассмотрим оба варианта на примере.

ПРИМЕР 1. КАК НАЧИСЛИТЬ НАЛОГИ С ПРЕМИИ

ООО «Колибри» выплатило начальнику отдела продаж Петрову премию в сумме 20 000 руб.

До выдачи премии налогооблагаемая прибыль фирмы составляла 150 000 руб.

Ситуация 1. Премия включена в расходы на оплату труда.

На премию начислены страховые взносы: 20 000 руб. × 30% = 6000 руб.

Налог на прибыль составил:

(150 000 руб. – 20 000 руб. – 6000 руб.) × 20% = 24 800 руб.

Таким образом, фирма заплатит налоги и взносы в сумме 30 800 руб. (6000 + 24 800).

Ситуация 2. Премия выплачена за счет прибыли.

Как и в предыдущей ситуации, на премию также нужно начислить страховые взносы: 20 000 руб. × 30% = 6000 руб.

Налог на прибыль составил: (150 000 руб. – 6000 руб.) × 20% = 28 800 руб.

Фирма заплатит налоги и взносы в сумме 34 800 руб. (6000 + 28 800).

Как видим, во втором случае фирма заплатила налоги и взносы на 4000 руб. (34 800 руб. – 30 800 руб.) больше, чем в первом.

Экономия существенная, при массовой выплате премий может вылиться в приличную сумму. Таким образом, для фирмы выгоднее включать премии в расходы.

Учет премий

Бухгалтерский учет премий зависит от деятельности, в которой занят поощряемый работник, и вида премии. С учетом этого премию можно списать:

- на расходы по обычным видам деятельности;

- на прочие расходы;

- за счет нераспределенной прибыли.

Премию – в себестоимость

Премию за производственные результаты относят к расходам по обычной деятельности, если ее начислили сотрудникам, непосредственно занятым в производстве (основном, вспомогательном, обслуживающем). Сумму поощрения включают в расчет среднего заработка работника. Об этом говорится в статье 139 ТК РФ.

Такую премию облагают страховыми взносами на ОПС, ОСС и ОМС, НДФЛ и взносами на «травматизм» точно так же, как и зарплату. Ее начисляют проводками:

ДЕБЕТ 20 (23, 29) КРЕДИТ 70

— начислена премия работникам основного (вспомогательного, обслуживающего) производства.

Если премия начислена общепроизводственному или управленческому персоналу, отразите это в учете так:

ДЕБЕТ 25 (26) КРЕДИТ 70

— начислена премия работникам, занятым в процессе обслуживания основного или вспомогательного производства (управленческому персоналу).

Премии работникам, занятым в продаже готовой продукции или товаров, начисляйте в корреспонденции со счетом 44 «Расходы на продажу»:

ДЕБЕТ 44 КРЕДИТ 70

— начислена премия работникам, занятым в продаже продукции (товаров).

Отдельно следует рассмотреть следующий случай. Если ваша организация ведет строительство для собственных нужд или реконструирует основные средства, премии работникам, занятым на этих работах, начисляйте в корреспонденции со счетом 08 «Вложения во внеоборотные активы»:

ДЕБЕТ 08 КРЕДИТ 70

— начислена премия работникам, занятым на строительстве (реконструкции) объекта основных средств.

Суммы премий, включенные в расходы по обычным видам деятельности, облагают НДФЛ и страховыми взносами в том же порядке, что и заработную плату.

Налог на доходы физических лиц, исчисленный с суммы премии, отразите такой записью:

ДЕБЕТ 70 КРЕДИТ 68, субсчет «Расчеты по НДФЛ»

— исчислен НДФЛ с суммы премии.

Взносы на страхование от несчастных случаев на производстве и профзаболеваний и страховые взносы на ОПС, ОСС и ОМС относятся на те же счета, на которых начислены премии. При начислении взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний сделайте запись:

ДЕБЕТ 08 (20, 23, 25, 26, 29, 44…) КРЕДИТ 69-1-2

— начислены взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний на сумму премии.

Затем отразите начисление страховых взносов по кредиту счета 69:

ПРИМЕР 2. РАСХОДЫ НА ВЫПЛАТУ ПРЕМИИ – В СЕБЕСТОИМОСТЬ

ООО «Альфа» занимается торговлей. Положение о премировании фирмы предусматривает выплаты всем сотрудникам по итогам работы за год в размере 25% должностного оклада.

Руководитель посчитал, что в текущем году показатели работы фирмы достаточно высоки, и издал приказ о премировании. Премия назначена всем сотрудникам ООО «Альфа».

Фонд оплаты труда в декабре составил 70 000 рублей. Ставки взносов на страхование от несчастных случаев на производстве и профзаболеваний и страховых взносов составляют соответственно 0,3% и 30%.

Общая сумма, начисленная сотрудникам за декабрь, равна:

70 000 руб. + (70 000 руб. × 25%) = 87 500 руб.

Облагаемая страховыми взносами расчетная база не превысила за год предельные величины базы для начисления взносов на ОПС и ОСС.

Бухгалтер «Альфы» сделал записи:

ДЕБЕТ 44 КРЕДИТ 70

— 87 500 руб. – начислена персоналу зарплата с премией за декабрь;

ДЕБЕТ 44 КРЕДИТ 69-1-2

— 262,5 руб. (87 500 руб. × 0,3%) – начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний;

ДЕБЕТ 44 КРЕДИТ 69-1-1

— 2537,5 руб. (87 500 руб. × 2,9%) – начислены страховые взносы на ОСС;

ДЕБЕТ 44 КРЕДИТ 69-2

— 19 250 руб. (87 500 руб. × 22%) – начислены страховые взносы на ОПС;

ДЕБЕТ 44 КРЕДИТ 69-3

— 4462,5 руб. (87 500 руб. × 5,1%) – начислены страховые взносы на ОМС;

ДЕБЕТ 70 КРЕДИТ 68, субсчет »Расчеты по НДФЛ»

— 11 375 руб. (87 500 руб. × 13%) – удержан НДФЛ с выплат работникам;

ДЕБЕТ 70 КРЕДИТ 50

— 76 125 руб. (87 500 – 11 375) – выплачена из кассы зарплата с премией.

Читайте также «НДФЛ с премии: когда рассчитывать?»

Премия за счет прочих расходов

Премию относят к прочим расходам, если ее начислили за непроизводственную деятельность. Это может быть, например, украшение офиса к празднику, поощрение за культурно-массовую или спортивную работу, организацию отдыха сотрудников и т. д.

Поскольку премии не связаны с производством и продажей продукции (работ, услуг), они не уменьшают налоговую базу по прибыли. Однако на сумму премий фирмы должны начислять страховые взносы (п. 1 ст. 420 НК РФ).

Суммы премий, включенные в прочие расходы, облагают налогом на доходы физлиц и взносами на «травматизм».

При начислении подобных премий сделайте запись:

ДЕБЕТ 91-2 КРЕДИТ 70

— начислена премия сотрудникам фирмы за непроизводственные результаты.

Налог на доходы физических лиц с суммы премии отразите так:

ДЕБЕТ 70 КРЕДИТ 68, субсчет «Расчеты по НДФЛ»

— удержан НДФЛ с суммы премии.

При начислении взносов на страхование от несчастных случаев на производстве и профзаболеваний сделайте запись:

ДЕБЕТ 91-2 КРЕДИТ 69-1-2

— начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний на сумму премии.

При начислении страховых взносов на ОПС, ОСС и ОМС сделайте запись:

ДЕБЕТ 91-2 КРЕДИТ 69-1-1 (69-2, 69-3)

— начислены страховые взносы на сумму премии.

ПРИМЕР 3. РАСХОДЫ НА ВЫПЛАТУ ПРЕМИИ – В ПРОЧИЕ РАСХОДЫ

По приказу руководителя ООО «Пассив» в ноябре спортивному инструктору Иванову выплачена премия в размере 60% от оклада. Оклад Иванова – 10 000 руб.

Сумма премии, начисленной Иванову, составит:

10 000 руб. × 60% = 6000 руб.

Сумма заработной платы и премии, начисленных Иванову за ноябрь, составит:

10 000 руб. + 6000 руб. = 16 000 руб.

ООО «Пассив» уплачивает взносы на страхование от несчастных случаев на производстве и профзаболеваний по ставке 3,1%.

Бухгалтер «Пассива» сделал записи:

ДЕБЕТ 91-2 КРЕДИТ 70

— 16 000 руб. – начислены зарплата и премия Иванову;

ДЕБЕТ 91-2 КРЕДИТ 69-1-2

— 496 руб. (16 000 руб. × 3,1%) – начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний;

ДЕБЕТ 91-2 КРЕДИТ 69-1-1 (69-2, 69-3)

— 4800 руб. (16 000 руб. × 30%) – начислены страховые взносы на ОСС, ОПС и ОМС;

ДЕБЕТ 70 КРЕДИТ 68, субсчет »Расчеты по НДФЛ»

— 2080 руб. (16 000 руб. × 13%) – удержан налог на доходы физлиц с суммы зарплаты и премии Иванова;

ДЕБЕТ 70 КРЕДИТ 50

— 13 920 руб. (16 000 – 2080) – выплачены из кассы зарплата и премия Иванову.

Читайте также «Сроки выплаты премий»

Премия за счет чистой прибыли

Премию можно выплатить за счет нераспределенной прибыли, если это разрешено общим собранием учредителей (акционеров).

Законами об АО и ООО не предусмотрено каких-либо выплат за счет прибыли кому-то еще, кроме собственников. И счет 84 «Нераспределенная прибыль (непокрытый убыток)» – это счет собственников, и только они имеют право на получение дивидендов (письма Минфина России от 19 июня 2008 г. № 07-05-06/138, от 19 декабря 2008 г. № 07-05-06/260).

Поэтому расходы организации на премии, мероприятия спортивного и культурно-просветительского характера и иные аналогичные мероприятия, а также перечисление средств на благотворительность являются прочими расходами и должны учитываться по счету 91 «Прочие доходы и расходы».

При начислении премии сделайте в учете запись:

ДЕБЕТ 91-2 КРЕДИТ 70

— начислена премия работникам организации.

Премии за счет нераспределенной прибыли облагают НДФЛ и взносами по «травме», а также страховыми взносами на ОПС, ОСС и ОМС в обычном порядке. НДФЛ с суммы премии отразите так:

ДЕБЕТ 70 КРЕДИТ 68, субсчет «Расчеты по НДФЛ»

— удержан НДФЛ с суммы премии.

Начислите на сумму премии взносы на страхование от несчастных случаев на производстве и профзаболеваний:

ДЕБЕТ 91-2 КРЕДИТ 69-1-2

— начислены на сумму премии взносы на страхование от несчастных случаев на производстве и профзаболеваний.

При начислении страховых взносов на ОПС, ОСС, ОМС сделайте запись:

ДЕБЕТ 91-2 КРЕДИТ 69-1-1 (69-2, 69-3)

— начислены страховые взносы на сумму премии.

ПРИМЕР 4. ПРЕМИЯ ЗА СЧЕТ ЧИСТОЙ ПРИБЫЛИ

По решению акционеров АО «Актив» часть чистой прибыли за прошедший год направляется на выплату премий работникам детского сада, принадлежащего фирме. На эти цели может быть направлено 20 000 руб.

АО «Актив» зарегистрировало детский сад в отделении ФСС как самостоятельную классификационную единицу. Дошкольное воспитание (код по ОКВЭД 85.11) относится к I классу профессионального риска, для которого установлен тариф на страхование от «травматизма» 0,2%.

В октябре по приказу директора премия выплачивается заведующей детским садом Воронцовой в размере 30% от оклада. Он равен 10 000 руб. Сумма начисленной премии составит: 10 000 руб. × 30% = 3000 руб.

Бухгалтер «Актива» сделал в учете записи:

ДЕБЕТ 91-2 КРЕДИТ 70

— 3000 руб. – начислена премия Воронцовой;

ДЕБЕТ 91-2 КРЕДИТ 69-1-2

— 6 руб. (3000 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний на сумму премии;

ДЕБЕТ 91-2 КРЕДИТ 69-1-1

— 87 руб. (3000 руб. × 2,9%) – начислены страховые взносы на обязательное социальное страхование;

ДЕБЕТ 91-2 КРЕДИТ 69-2

— 660 руб. (3000 руб. × 22%) – начислены страховые взносы на обязательное пенсионное страхование;

ДЕБЕТ 91-2 КРЕДИТ 69-3

— 153 руб. (3000 руб. × 5,1%) – начислены страховые взносы на обязательное медицинское страхование;

ДЕБЕТ 70 КРЕДИТ 68, субсчет »Расчеты по НДФЛ»

— 390 руб. (3000 руб. × 13%) – удержан НДФЛ с суммы премии;

ДЕБЕТ 70 КРЕДИТ 50

— 2610 руб. (3000 – 390) – выплачена из кассы премия Воронцовой.

Премии в организациях, применяющих спецрежимы

Фирмы, которые переведены на ЕНВД или применяют «упрощенку», платят единый налог.

Также они платят страховые взносы на ОПС, ОСС и ОМС в общем случае по ставке 30%. Для некоторых фирм, чья деятельность социально значима (строительство, производство пищевых продуктов, образование), предусмотрены льготные тарифы. Такие компании, перешедшие на УСН или ЕНВД, уплачивают страховые взносы только на обязательное пенсионное страхование по ставке 20%.

Фирмы-спецрежимники не платят НДС, налог на имущество и налог на прибыль (п. 2 ст. 346.11 и п. 4 ст. 346.26 НК РФ). В результате у таких фирм возникает вопрос: нужно ли начислять страховые взносы на сумму премии, выплаченной за счет нераспределенной прибыли?

Да, ведь страховые взносы фирмы платят с любых выплат и вознаграждений, начисляемых в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ или оказание услуг (п. 1 ст. 420 НК РФ). Поэтому организации, перешедшие на УСН или ЕНВД, должны на сумму выплаченных премий начислять страховые взносы. На сумму этих взносов можно уменьшить единый налог, правда, не более чем наполовину.

Этот лимит предусмотрен для «упрощенцев», которые считают налог с доходов, а также для фирм, которые переведены на ЕНВД (п. 3 ст. 346.21 и п. 2 ст. 346.32 НК РФ).

А при УСН с объектом «доходы минус расходы» страховые взносы, уплаченные за работников, учитываются полностью (письмо Минфина от 24 мая 2013 г. № 03-11-11/18972).

ПРИМЕР 5. ПРЕМИЯ ПРИ УСН

ООО «Пассив» использует упрощенную систему налогообложения и платит единый налог с доходов.

За I квартал доход фирмы составил 700 000 руб., единый налог – 42 000 руб. (700 000 руб. × 6%).

За этот период «Пассив» выплатил своим работникам зарплату в сумме 180 000 руб. и премию – 50 000 руб. С суммы премии и заработной платы бухгалтер перечислил страховые взносы на ОПС по льготной ставке 20%.

Это составило: (180 000 руб. + 50 000 руб.) × 20% = 46 000 руб.

Уменьшить единый налог фирма может только на 21 000 руб.

(42 000 руб. × 50%). В итоге платежи «Пассива» за I квартал составили:

— страховые взносы на ОПС – 46 000 руб.;

— квартальный авансовый платеж по единому налогу – 21 000 руб. (42 000 – 21 000).

|

Бератор нового поколения То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения. Подключить бератор |

|