Содержание

- Законодательное регулирование, бланк

- Как заполнить

- Данные, вносимые в карточку

- Зачем нужна карточка страховых взносов

- Карточка страховых взносов — 2019

- Ответственность за некорректное заполнение карточки

- Итоги

- Карточка по страховым взносам в 2017-2018 годах: основные изменения

- Новая форма карточки страхового учета в 2017-2018 годах

- Карточка страхового учета для упрощенцев в 2017-2018 годах

Карточка индивидуального учета начисленных выплат — это форма, которая используется для учета сумм начисленных страховых выплат. О том, как ее заполнить, какие данные внести, расскажем в статье.

Хозяйствующие субъекты (организации и индивидуальные предприниматели) при заполнении всех документов по поводу выплаты страховых взносов должны обратить внимание, что с 01.01.2017 администрирование этих платежей передано Федеральной налоговой службе. В Налоговый кодекс ведена новая глава 34, посвященная страховым взносам.

Положения п. 4 ст. 431 НК РФ дублируют нормы закона ФЗ-212 о страховых взносах и обязывают работодателя вести учет не только самих этих обязательных платежей, но и начисленных выплат, других вознаграждений. Для этого используется карточка индивидуального учета сумм начисленных страховых выплат, образец которой можно скачать в конце статьи.

Законодательное регулирование, бланк

Действующая форма применяется с 09.12.2014 и утверждена совместным Письмом ПФ и ФСС от 09.12.2014. Указанный в приложении к письму бланк является рекомендованным, то есть плательщик может внести изменения в форму в целях удобства и точности отражения данных.

Так как бланк был утвержден еще в 2014 году, а администрирование выплат передано ФНС только в 2017, в форме даны ссылки на статьи закона, который сейчас для данных выплат не применяются. Их необходимо заменить ссылками на Налоговый кодекс РФ. Для удобства покажем изменения в таблице.

Также необходимо убрать все графы, касающиеся выплат на травматизм, то есть предназначенные для страхования на случай получения травмы на производственном объекте или возникновения профзаболевания. Дело в том, что они по-прежнему уплачиваются в ФСС. Однако можно вести и общую карточку, если это удобно.

Как заполнить

Основные принципы оформления карточки:

- она заводится на календарный год;

- все показатели приводятся с копейками;

- показатели приводятся за каждый месяц нарастающим итогом.

Большинство страхователей обязано оформлять только первую страницу.

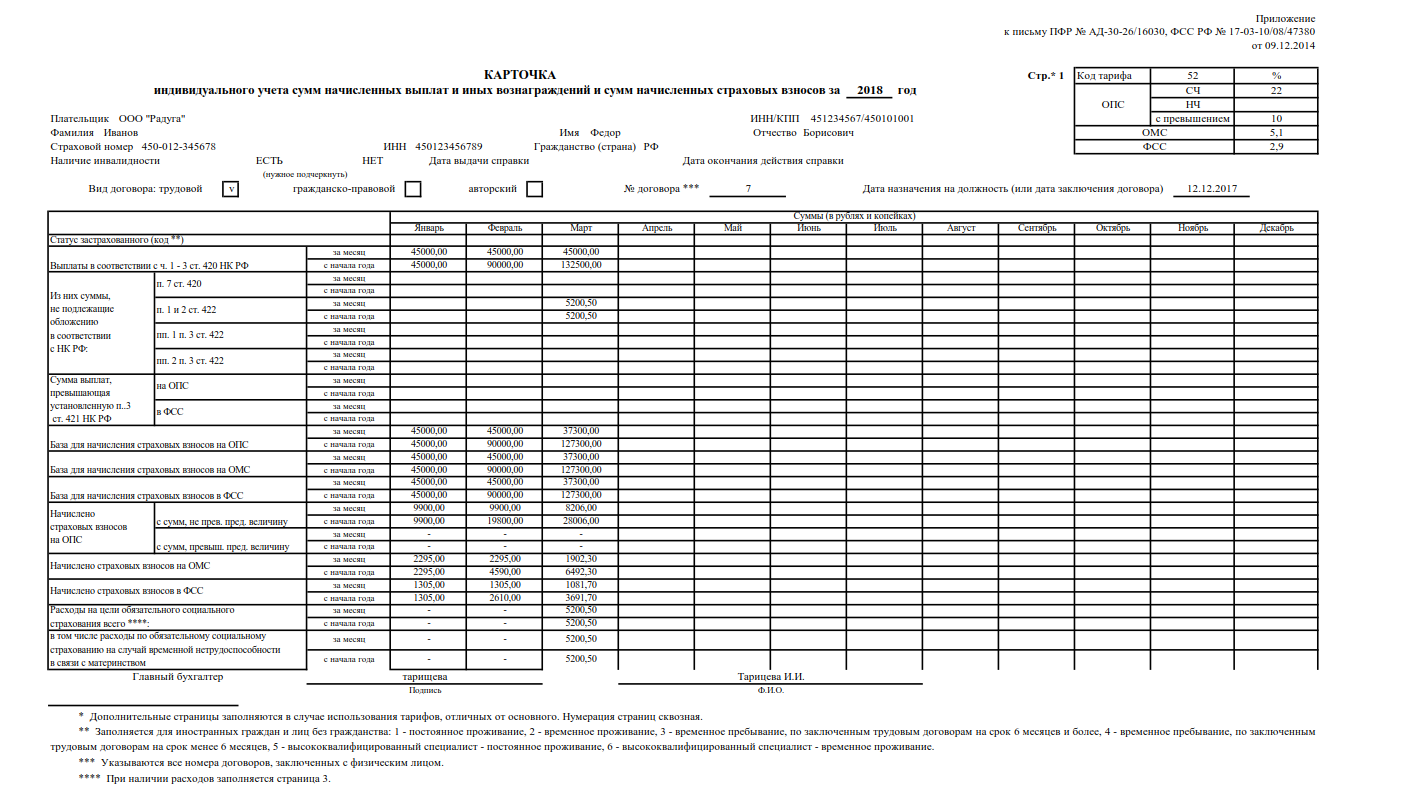

Данные, вносимые в карточку

В бланк рекомендовано вносить следующие сведения:

- идентифицирующие данные об организации: фирменное наименование, ИНН и КПП;

- коды тарифов. Они единые, их можно узнать из ст. 425 НК РФ (ПФ РФ — страховая часть и с превышения СЧ, ФСС, ОМС);

- фамилия, имя и отчество работника — застрахованного лица, данные о наличии или отсутствии у него инвалидности, страховой номер, ИНН, дата вступления в должность (заключения трудового договора).

На этом шапка заканчивается и начинается табличная часть:

- суммы всех выплат в пользу сотрудника, облагаемые и не облагаемые взносами, указываются отдельно;

- базы для исчисления данных обязательных платежей;

- суммы начисленных платежей по каждому виду обязательного страхования. По пенсионным отчислениям указываются отдельно суммы платежей с не превышающих предельную величину базы и с превышающих;

- пособия, выплаченные в связи с наступлением страхового случая по соцстрахованию. Подробно этому посвящена страница 3.

Все показатели должны быть указаны точно как за конкретный месяц, так и нарастающим итогом.

Зачем нужна карточка страховых взносов

В соответствии с п. 4 ст. 431 НК РФ плательщики страховых взносов должны учитывать процесс формирования базы по взносам и начисление самих взносов отдельно по каждому физлицу, которому выплачивается доход. Официально утвержденной для этого формы сейчас нет. В большинстве случаев на практике для этой цели служит такой документ, как карточка индивидуального учета страховых взносов. Но ваш регистр может называться и иначе.

Главное, чтобы он содержал помесячную и сформированную нарастающим итогом в отношении каждого физлица информацию:

- о выплатах сотруднику;

- формировании базы по взносам;

- суммах начисленных взносов с их разбивкой по фондам и указанием расходов, сделанных за счет ФСС.

О том, какую форму имеет отчет, в который попадают сводные данные о взносах, начисленных работникам, читайте в статье «Единый расчет по страховым взносам — бланк».

Карточка страховых взносов — 2019

В качестве основы для формирования карточки страховых взносов в 2019 году можно взять форму, введенную в применение совместным письмом от 09.12.2014 ПФ РФ № АД-30-26/16030, ФСС РФ № 17-03-10/08/47380.

Она состоит из трех разделов:

- 1-й раздел — информация о выплатах, формировании базы по взносам и суммах начисленных взносов для сотрудника, не работающего во вредных или опасных условиях.

- 2-й раздел — информация о выплатах, формировании базы по взносам и суммах начисленных взносов для сотрудника, работающего во вредных или опасных условиях, с разбивкой этих условий по уровню вредности (опасности).

- 3-й раздел — информация о выплатах сотруднику за счет ФСС.

Поскольку данная форма была выпущена еще в то время, когда взносы перечислялись в фонды, бланк нужно осовременить. В частности, проставить в нем ссылки на НК РФ (вместо действовавшего ранее закона от 24.07.2009 № 212-ФЗ).

Можете скачать нашу версию карточки.

Скачать бланк

Скачать бланкА можете взять предложенный выше оригинал и модифицировать его самостоятельно.

Ответственность за некорректное заполнение карточки

Несмотря на то что форма карточки имеет рекомендательный характер, ее ведение обязательно. Отсутствие этого регистра или систематические ошибки при его заполнении могут быть сочтены грубыми нарушениями правил учета объектов налогообложения, ответственность за которые наступает по ст. 120 НК РФ.

Ответственность эта выражается в штрафах, которые составят:

- 10 000 или 30 000 руб. в зависимости от числа расчетных периодов, с которыми связана ошибка, не приведшая к занижению базы для расчета взносов;

- 20% от неуплаченных взносов, но не меньше 40 000 руб., если база для расчета взносов оказалась заниженной.

О вопросах, возникающих при применении ст. 120 НК РФ, читайте в этой статье.

Итоги

Плательщики взносов обязаны вести персонифицированный учет начислений по страховым взносам. В качестве регистра для такого учета совместным письмом ПФР и ФСС рекомендована форма индивидуальной карточки. Отсутствие такого регистра или ошибки при его заполнении чреваты штрафами.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Карточка учета страховых взносов 2017-2018 — бланк ее необходимо применять всем страхователям согласно требованиям п. 4 ст. 431 НК РФ. Рассмотрим, как правильно ее заполнить.

Карточка по страховым взносам в 2017-2018 годах: основные изменения

Законодатель, отразив правила работы со страховыми взносами в НК РФ, оставил за плательщиком взносов право самостоятельно разработать и утвердить форму учетной карточки, но при этом еще в 2014 году предложил для использования свою версию. Здесь вы сможете скачать бланк карточки для заполнения.

Сведения, подлежащие отражению в карточке по учету страховых взносов в 2017-2018 годах, претерпели некоторые изменения. Согласно п. 4 ст. 431 НК РФ теперь учету в ней не подлежат выплачиваемые работникам работодателями-физлицами доходы за оказание следующих бытовых услуг:

- по присмотру и уходу за нетрудоспособными лицами;

- репетиторству;

- ведению домашнего хозяйства;

- иных услуг, регламентированных местной властью.

Это означает, что физические лица, выплачивающие работникам доход исключительно по вышеприведенным основаниям, не обязаны заполнять карточку вовсе.

О нюансах страховых взносов, начисляемых по договорам ГПХ, читайте .

Новая форма карточки страхового учета в 2017-2018 годах

Утвержденная ПФР и ФСС форма карточки может быть использована страхователями в учете при условии замены ссылок на статьи утратившего силу закона № 212-ФЗ на соответствующие статьи гл. 34 Налогового кодекса.

Данные, которые плательщик соцвзносов должен заносить в карточку учета страховых взносов в 2017-2018 годах, разбиты на несколько логических блоков:

- шапка, в которой указываются реквизиты страхователя и личные данные застрахованного лица;

- данные итогов вычислений по доходам от обычных видов работ, в т. ч. суммы выплат, сгруппированные по признаку их обложения, рассчитанные базы и суммы начисленных соцвзносов в разбивке по видам страхования;

- сформированные по описанному выше порядку результаты вычислений по доходам от видов работ повышенного класса опасности;

- суммы выплаченных физическому лицу пособий за счет ФСС и другие расходы по соцстрахованию.

При этом все суммы в карточке должны указываться как за месяц, так и нарастающим с начала года итогом.

Карточка страхового учета для упрощенцев в 2017-2018 годах

П. 4 ст. 431 НК РФ не делает различий по организационно-правовой форме или системе налогообложения, применяемой страхователями. Если, согласно ст. 419 НК РФ, индивидуальный предприниматель или организация были признаны плательщиками взносов, значит, они обязаны соблюдать требование законодателя о ведении индивидуальных карточек.

О платежах на соцстрахование, возникающих у ИП, читайте в материале «Какие страховые взносы платит ИП в 2017-2018 годах?».

Ошибки в данных учетных карточек или отсутствие последних могут дорого обойтись при проверке: от 10 000 до 30 000 руб., если ошибка не занизила базу обложения, и 20% от суммы неоплаченных взносов с минимумом в 40 000 руб. в случае занижения базы (ст. 120 НК РФ).

Порядок заполнения бланка индивидуальной карточки по соцвзносам в 2017-2018 годах не сильно отличается от утвержденного ранее. Но форму рекомендованного ПФР и ФСС бланка следует применять с учетом действующих положений НК РФ.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.