Содержание

Понятие коэффициента восстановления платежеспособности по балансу

Любое предприятие, которое занимается предпринимательской деятельностью, в своей характеристике содержит коэффициент восстановления платежеспособности, который проявляется в реальной возможности восстановления собственной способности совершить выплаты по данным обязательствам за соответствующий промежуток времени.

Временным промежутком для расчета данного показателя чаще всего принимается полугодие (6 месяцев с последней отчетной даты).

Для того, что бы определить данный показатель пользуются Методическими положениями, в соответствии с которыми происходит оценка финансового положения предприятия. Методическое положение устанавливает также и предельное значение коэффициента с целью определения состояния платежеспособности предприятия.

Коэффициент восстановления платежеспособности по балансу помогает определению:

- степени утраты способности к оплате счетов и различных видов задолженности;

- финансового положения предприятия;

- целевой направленности предпринимательской деятельности.

Формула коэффициента восстановления платежеспособности по балансу

При расчете коэффициента восстановления платежеспособности применяют следующую формулу:

Кв = (Ктек. ликв. + 6 / Т(К тек. ликв. — К тек.ликв. нач.)) / 2

Здесь К тек.ликв. – коэффициент текущей ликвидности,

К тек.ликв. нач. пер. – коэффициент текущей ликвидности,

Т – отчетный период.

Цифра 6 в формуле означает период равный шести месяцам (период потери платежеспособности).

Для того что бы найти коэффициент текущей ликвидности (Ктек.ликв.) необходимо определить отношение объема текущих активов к имеющейся краткосрочной задолженности:

К тек.ликв. = ОА / КО

Здесь ОА – стоимость оборотных активов,

КО – краткосрочные обязательства.

Норматив показателя

Методическое положение, с помощью которого проводится оценка финансового положения предприятий, указывает конкретное значение показателя коэффициента восстановления платежеспособности по балансу.

Если в результате расчетов получается единица (при расчетном периоде в полгода), то это указывает на то, что компания не может реально восстановить собственную платежеспособность.

Если формула коэффициента восстановления платежеспособности по балансу дает в результате значение более единицы, то можно говорить о реальной возможности восстановления платежеспособности.

Формула коэффициента восстановления платежеспособности по балансу и ее расчет дает возможность определить коэффициент восстановления (потери) платежеспособности, в том числе текущей ликвидности, а также способствует прогнозированию дальнейшей деятельности любой компании.

Примеры решения задач

ПРИМЕР 1

| Задание | Компания отработала со следующими показателями за период:

Коэффициент ликвидности на начало периода – 0,96, а на конец периода 1,17. Определить показатель коэффициента восстановления платежеспособности по балансу. |

| Решение | Формула коэффициента восстановления платежеспособности по балансу для этой задачи выглядит следующим образом:

Кв = (Ктек. ликв. + 6 / Т(К тек. ликв. — К тек.ликв. нач.) / 2 К в = (1,17 + 6/12 (1,17 – 0,9)) / 2 = 0,65 Вывод. Мы видим, что коэффициент восстановления платежеспособности по балансу менее единицы. Это говорит о том, что в течение следующих 6 месяцев компания не имеет возможности восстановить свою платежеспособность. |

| Ответ | К в = 0,65 |

ПРИМЕР 2

| Задание | Рассчитать показатель коэффициента восстановления платежеспособности по бухгалтерскому балансу компании ООО «Русский дом».

На начало периода: Стоимость оборотных активов – 165 000 рублей, Сумма краткосрочных обязательств – 136000 рублей, На конец периода: Стоимость оборотных активов – 142 000 рублей, Сумма краткосрочных обязательств – 126 000 рублей, |

| Решение | Для того, что бы определить показатель восстановления платежеспособности, необходимо найти коэффициент текущей ликвидности по следующей формуле:

К тек.ликв. = ОА / КО К тек. Ликв. (начало периода) = 165000/136000 = 1,21 К тек. Ликв. (конец периода) = 142000/126000 = 1,13 Формула коэффициента восстановления платежеспособности по балансу для этой задачи выглядит следующим образом: Кв = (Ктек. ликв. + 6 / Т(К тек. ликв. — К тек.ликв. нач.) / 2 Кв = (1,13 + 6 / 12 (1,13 — 1,21)) / 2 = 0,545 |

| Ответ | К в = 0,545 |

Признание предприятия неплатежеспособным не означает признание его несостоятельности, не влечет гражданско-правовой ответственности собственника. Это лишь фиксация соответствующим органом состояния финансовой неустойчивости, направленное на обеспечение оперативного контроля за финансовым состоянием предприятия и осуществление мер по предупреждению несостоятельности, а также для стимулирования предприятия к самостоятельному выходу из кризисного состояния.

Если предприятие имеет неудовлетворительную структуру баланса, то основным показателем, характеризующим наличие реальной возможности восстановить (или утратить) платежеспособность в течение определенного периода, выступает коэффициент восстановления (утраты) платежеспособности.

Если хотя бы один из коэффициентов меньше норматива (к < 2, кЗВК < 0,1), то коэффициент восстановления платежеспособности сроком на 6 месяцев рассчитывается следующим образом:

где кгідн — коэффициент восстановления платежеспособности;

кс.кп — фактическое значение текущей ликвидности на начало и конец отчетного периода;

6 — период восстановления платежеспособности в месяцах;

Т — отчетный период в месяцах;

2 — нормативное значение коэффициента текущей ликвидности. Коэффициент восстановления платежеспособности больше 1 свидетельствует о реальной возможности предприятия восстановить платежеспособность. Коэффициент восстановления платежеспособности меньше 1 свидетельствует о том, что предприятие в ближайшие 6 месяцев не имеет реальной возможности восстановить платежеспособность.

Если структура баланса удовлетворительная, коэффициент текущей ликвидности (к) больше или равен 2, а коэффициент обеспеченности собственными средствами (к ) больше или равен 1, то для проверки устойчивости финансового состояния рассчитывается коэффициент утраты платежеспособности на срок 3 месяца следующим образом:

где 3 — отчетный период в месяцах.

Коэффициент утраты платежеспособности больше 1 свидетельствует о реальной возможности предприятия не утратить платежеспособность. Коэффициент утраты платежеспособности меньше 1 свидетельствует о том, что предприятие в ближайшие 3 месяца может утратить платежеспособность.

Рассчитанные коэффициенты заносятся в таблицу (табл. 19.2).

По данным табл. 19.2 видно, что коэффициент текущей ликвидности на конец отчетного периода меньше 2, поэтому необходимо рассчитывать коэффициент восстановления платежеспособности. Его значение равно 0,94. Это свидетельствует о невозможности восстановления платежеспособности предприятия в ближайшие шесть месяцев.

Таблица 19.2. Оценка структуры баланса предприятия

|

Показатель |

начало года |

конец года |

Норма коэффициента |

|

1. Коэффициент текущей ликвидности |

1,98 |

1,93 |

Не меньше 2 |

|

2. Коэффициент обеспеченности собственными средствами |

0,392 |

0,403 |

Не менее 0,1 |

|

3. Коэффициент восстановления платежеспособности |

0,94 |

Не менее 1,0 |

|

|

4. Коэффициент утраты платежеспособности |

При наличии оснований для признания структуры баланса предприятия неудовлетворительной, но выявлении реальной возможности у предприятия восстановить платежеспособность в установленные сроки принимается решение об отложении признания структуры баланса неудовлетворительной, а предприятия — неплатежеспособным на срок до 6 месяцев.

Анализ связи неплатежеспособности предприятия с задолженностью государства перед ним

В случае признания структуры баланса неудовлетворительной, а предприятие — неплатежеспособным осуществляется анализ зависимости установленной неплатежеспособности предприятия от задолженности государства перед ним.

Под задолженностью государства перед предприятием понимают не выполненные в срок обязательства полномочного органа государственной исполнительной власти Украины по оплате заказа, размещенного на предприятии, от исполнения которого оно не вправе отказаться.

Во время проведения анализа используются следующие материалы:

-справки, содержащие сведения о структуре государственной задолженности перед предприятием (табл. 19.3);

-документы, подтверждающие наличие данной задолженности (договоры, распоряжения полномочных органов государственной власти Украины).

Таблица 19.3. Сведения о структуре государственной задолженности перед предприятием

|

№ п/п |

Объем государственной задолженности по заказу, ТЫС фН |

Дата возникновения задолженности |

Дата окончания задолженности |

Период задолженности |

Учетная ставка НБУ на момент возникновения задолженности, % |

Документы, подтверждающие наличие задолженности перед предприятием |

Если в установленный в запросе срок (но не позднее двух недель со дня получения запроса предприятием) указанные документы, оформленные должным образом, не представлены, то зависимость неплатежеспособности предприятия от задолженности государства перед ним считается неустановленной.

На основании представленных документов по каждому из не исполненных в срок государственных обязательств определяются объемы государственной задолженности и сроки их возникновения. Датой возникновения задолженности считается дата оплаты размещенного государством заказа, установленная соответствующим договором или распорядительным актом полномочного органа государственной исполнительной власти Украины. Если отсутствует указанная дата, моментом возникновения государственной задолженности считается дата окончания исполнения заказа или соответствующего документально оформленного этапа работ по государственному заказу. Полученные данные заносят в табл. 19.3.

На основании этих данных рассчитывают коэффициенты текущей ликвидности предприятия исходя из предположения своевременного погашения государственной задолженности перед предприятием. Объем кредиторской задолженности предприятия корректируется на величину, равную платежам по обслуживанию задолженности государства перед предприятием, а сумма государственной задолженности вычитается из суммарных дебиторских и кредиторских задолженностей предприятия при расчете указанного коэффициента.

Сумма платежей по обслуживанию задолженности государства перед предприятием рассчитывается с учетом объемов и продолжительности периода задолженности по каждому из не исполненных в срок государственных обязательств:

где 2 — сумма платежей по обслуживанию задолженности государства перед предприятием;

Г(- объем государственной задолженности по i-м не выполненным в срок обязательству государства;

г(- период задолженности по i-м не выполненным в срок обязательству государства;

5, — годовая учетная ставка НБУ на момент возникновения задолженности;

л — количество обязательств государства перед предприятием. Оценка текущей ликвидности осуществляется из предположения своевременного погашения государственной задолженности предприятию и рассчитывается по скорректированной формуле:

где ПА — текущие активы; ПЗ — текущие обязательства. Установленная неплатежеспособность предприятия считается непосредственно связанной с задолженностью государства перед ним, если значение скорректированного коэффициента текущей ликвидности больше или равен 2. Если коэффициент текущей ликвидности меньше 2, то установленная неплатежеспособность предприятия считается не связанной непосредственно с задолженностью государства перед ним.

Действующая методика оценки банкротства предприятия имеет определенные недостатки:

1. Несовершенство алгоритма расчета. Коэффициент обеспеченности собственными средствами должен реально отражать структуру источников формирования оборотных средств, поэтому необходимо в числівнику учитывать долгосрочные пассивы, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей.

Коэффициент текущей ликвидности должен также объективно отражать степень платежеспособности предприятия. Для этого в числівнику следует учитывать активы, реально обладающие достаточным уровнем ликвидности. К ним на сегодняшний день, помимо отдельных статей оборотных активов, можно отнести недвижимость, долгосрочные финансовые вложения. В знаменателе показателя также необходимо провести корректировки: учесть возможные преждевременные требования по погашению долга, сумму товарных кредитов и активов за продукцию с производственным циклом более года.

2. Моментный характер розраховуваних показателей. Значения показателей, полученных в результате расчетов по данным баланса на начало и конец анализируемого периода, могут существенно отличаться от значений показателей внутри отчетного периода.

3. Наличие взаимосвязи между показателями. Связь анализируемых показателей в условиях полного или почти полного отсутствия у большинства предприятий долгосрочного долга можно показать следующей зависимости:

Это означает, что коэффициент обеспеченности собственными средствами не отражает никаких новых особенностей баланса предприятия, кроме той же текущей ликвидности.

4. Екстраполяційний характер восстановления (утраты) платежеспособности. Предполагается, что в будущем будет учтено тенденции изменения показателя текущей ликвидности анализируемого отчетного периода. При этом не учитывается возможность осуществления предприятием различных мероприятий для восстановления платежеспособности. Поэтому расчет данного коэффициента следует осуществлять, основываясь на прогнозной финансовой отчетности в виде доли от деления прогнозируемой величины коэффициента текущей ликвидности на нормативную.

5. Неадекватность критических значений показателей реальной ситуации. Из мировой учетно-аналитической практики взято нормативное значение коэффициента текущей ликвидности. При этом не учитываются реальные ситуации, складывающиеся на отечественных предприятиях, которые имеют значительный дефицит собственных оборотных средств. Не учтено также отраслевые особенности и тип производства субъектов хозяйствования.

поэтому большинство украинских предприятий подпадает под определение банкротства. Это означает, что данные критерии не работают в современных условиях хозяйствования, поскольку не выделяют реальных предприятий-банкротов.

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Коэффициент восстановления платежеспособности описан в Методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденных распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р). Согласно документу, формула расчета коэффициента следующая:

Коэффициент восстановления платежеспособности = (К1ф + 6/Т (К1ф — К1н)) / 2

где

К1ф – фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

К1н – коэффициент текущей ликвидности в начале отчетного периода;

К1норм – нормативное значение коэффициента текущей ликвидности, К1норм = 2;

6 — период восстановления платежеспособности в месяцах;

Т — отчетный период в месяцах.

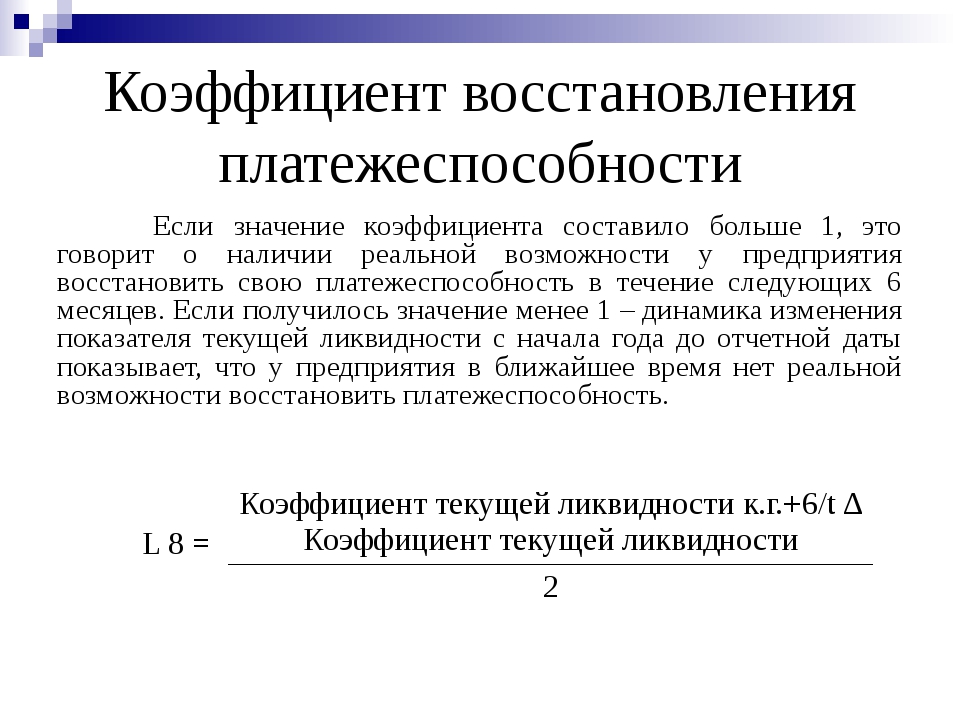

Если значение коэффициента составило больше 1, это говорит о наличии реальной возможности у предприятия восстановить свою платежеспособность в течение следующих 6 месяцев. Если получилось значение менее 1 – динамика изменения показателя текущей ликвидности с начала года до отчетной даты показывает, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Следует отменить, что коэффициент восстановления платежеспособности нельзя считать достаточно надежным показателем. Он построен на анализе тренда коэффициента текущей ликвидности всего по двум точкам (на начало года и на конец отчетного периода), что делает такой прогноз очень ненадежным. Более надежный результат дает линейный тренд по данным за 4 и более периода – именно такая технология прогнозирования финансового состояния используется в программе » Ваш финансовый аналитик».

Коэффициента восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность.

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности (3 месяца). Формула расчета следующая:

где Ктл.к — фактическое значение(на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н — значение коэффициента текущей ликвидности на начало отчетного периода,

Т — отчетный период, мес.,

2 — нормативное значение коэффициента текущей ликвидности,

3 — нормативный период восстановления платежеспособности в месяцах.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный за период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время может утратить платежеспособность.

При наличии оснований для признания структуры баланса предприятия неудовлетворительной, но в случае выявления реальной возможности у предприятия восстановить свою платежеспособность в установленные сроки, принимается решение отложить признание структуры баланса неудовлетворительной, а предприятия — неплатежеспособным на срок до 6 месяцев.

Ликвидность предприятия позволяют оценить указанные ниже показатели.

Коэффициент быстрой (промежуточной) ликвидности по смысловому назначению аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть —производственные запасы.Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. В частности, в условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40% и менее от учетной стоимости запасов. В западной литературе приводится ориентировочное нижнее значение показателя — 1, однако эта оценка также носит условный характер. Кроме того, анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение.

Формула расчета коэффициента быстрой ликвидности выглядит так:

Кбл = (А1+А2)/(П1+П2).

Коэффициент абсолютной ликвидности (платежеспособности) являетсянаиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендательная нижняя граница показателя, приводимая в западной литературе, — 0,2. В отечественной практике фактические средние значения рассмотренных коэффициентов ликвидности, как правило, значительно ниже значений, упоминаемых в западных литературных источниках. Поскольку разработка отраслевых нормативов этих коэффициентов — дело будущего, на практике желательно проводить анализ динамики данных показателей, дополняя его сравнительным анализом доступных данных по предприятиям, имеющим аналогичную ориентацию своей хозяйственной деятельности.

Формула расчета коэффициента абсолютной ликвидности выглядит так:

Кал = А1/(П1+П2).

Коэффициент маневренности собственных оборотных средствпоказывает, какая часть объема собственных оборотных средств (в специальной литературе их иногда еще называют функционирующим, или работающим, капиталом) приходится на наиболее мобильную составляющую текущих активов — денежные средства. Определяется он отношением величины объема денежных средств к величине собственных оборотных средств (разность текущих активов и пассивов).

При использовании данного коэффициента в экономическом анализе необходимо помнить о его ограниченности. В условиях еще далекой от стабильности российской экономики (под стабильностью следует понимать прежде всего наличие стабильных правовых и экономических условий: нормативной базы, налогового механизма, ценовых пропорций и т. п.) к данному коэффициенту следует относиться с большой осторожностью. Лишь по мере того, как в стабильных условиях сложатся нормальные, обусловленные спецификой рассматриваемого вида деятельности структурные соотношения и пропорции в имуществе и источниках финансирования, этот показатель начнет приобретать аналитическую ценность. Прежде всего, он будет выступать как индикатор изменений условий поступления денежных средств и их расходования. Уменьшение этого коэффициента указывает на возможное замедление погашения дебиторской задолженности или ужесточение условий предоставления товарного кредита со стороны поставщиков и подрядчиков, а увеличение свидетельствует о растущей возможности отвечать по текущим обязательствам. Имеется и другой подход к оценке маневренности функционирующего капитала. Например, коэффициент маневренности рекомендуется определять как частное от деления стоимости запасов и долгосрочной дебиторской задолженности (со сроком погашения более одного года с даты отчета) на величину собственных оборотных средств. При такой схеме расчета коэффициент маневренности собственных оборотных средств показывает, какую долю их объема составляют слабо мобильные текущие активы.

Км = А3/(( А1+А2+А3)-( П1+П2)).

Доля оборотных средств в активах характеризует наличие оборотных средств во всех активах предприятия.

Формула расчета выглядит следующим образом:

Доляобс в а = ( А1+А2+А3)/Б,

где Б – валюта баланса.

Для подтверждения платежеспособности на практике рекомендуется анализировать наличие денежных средств на расчетных счетах, валютных счетах, в краткосрочных финансовых вложениях. К этим активам предъявляется требование оптимальности их величины. С одной стороны, чем значительнее размер денежных средств на счетах, тем с большей вероятностью можно утверждать, что предприятие располагает достаточными средствами для текущих расчетов и платежей.

С другой стороны, наличие незначительных остатков средств на денежных счетах не всегда означает, что предприятие неплатежеспособно: средства могут поступить на расчетные, валютные счета, в кассу в течение ближайших дней, краткосрочные финансовые вложения легко превратить в денежную наличность. Более того, малые остатки денежных средств на счетах в сочетании с высокими показателями оборачиваемости по ним могут говорить о существенной эффективности управления денежными средствами.