Содержание

Чем отличается компенсация за отпуск от отпускных: ничем. Постановление Правительства №922 не устанавливает различий между оплатой ежегодного отдыха и КНО при расчете среднего заработка.

Правила расчета отпускных

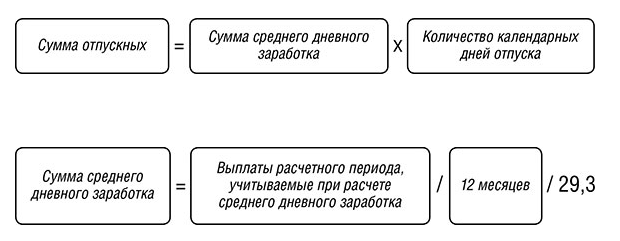

Чтобы понять, что лучше, отпускные или компенсация за отпуск, давайте рассчитаем обе выплаты, ориентируясь на Постановление Правительства РФ от 24.12.2007 №922. Отпускные считают, умножая среднедневной заработок на календарные дни. Примерный расчет: разделите вашу зарплату на усредненное количество дней в месяце (это 29,3) и перемножьте с количеством дней отдыха.

Исключаются из расчета:

- проезд, проживание, питание в служебных поездках;

- командировочные;

- пособия и больничные.

Как считают рабочие дни:

- фактически отработанные;

- выходные, неоплачиваемые дни за свой счет (не больше 14).

Нерабочие дни исключаются из подсчета — неважно, сохранялась зарплата или нет. Это больничные, декретные, ежегодный оплачиваемый отдых, командировки, прогулы. Учитываются полностью отработанные месяцы и не полностью — их рассчитывают так:

От общего количества дней (в 1 мес.) отнимают нерабочие дни, полученную цифру делят на 30 или 31 и умножают на 29,3.

Пример. Количество полных месяцев, проработанных Еленой, 9.

Неполные:

- ноябрь: (30 − 27) / 30 × 29,3 = 2,93;

- апрель: (30 − 10) / 30 × 29,3 = 19,5;

- февраль: (28 − 2) / 28 × 29,3 = 27,2.

Итого отработанных дней = 9 х 29,3 + 2,93 + 19,5 + 27,2 = 313 дней.

Среднедневной заработок, это — доход за расчетный период, разделенный на проработанные дни.

За год Елена заработала 800 000 рублей, плюс премия — 10 000.

Среднедневной заработок = 810 000 р. : 313 = 2 588 р.

Начислено = 2 588 р. × 28 дней = 72 464 р.

Правила расчета компенсации за отпуск

Перемножают неиспользованные дни отдыха со среднедневным заработком за последний рабочий год. В расчетах не учитывают дни за свой счет, превышающие 14. Если вы хотите узнать, что больше, отпускные или компенсация за отпуск — посчитайте обе выплаты. Правила расчета среднедневного заработка для обеих выплат одинаковые.

Выплата рассчитывается исходя из 2,33 дня за каждый отработанный месяц (28 дней /12).

Пример. Елена работает с 15 октября 2018 года, увольняется 1 июля 2020 года. Она отдыхала 24 календарных дня в марте и 18 дней брала за свой счет в октябре. За 19 месяцев работы ей полагается 44, 27 дней отдыха (19 × 2,33), но 24 дня она уже отдыхала, остается 19,27. Зарплата у нее 30 000 руб.

Количество дней в неполных месяцах:

- март: 29,3 / 31 × 7 = 6,62;

- октябрь: 29,3 / 31 × 13 = 12,28.

Делим зарплату за год на сумму полных отработанных месяцев за расчетный период (последние 12 мес.), умноженных на 29,3, и дней в неполных:

360 000 / (10 × 29,3 + 6,62 + 13) = 696,88 р.

Определяем сумму:

682,6 руб. x 19, 27 день = 13 429 руб.

Что выгоднее

Разницы в том, что выгоднее, компенсация за отпуск или отпускные, нет, так как рассчитываются они по единому алгоритму. Иногда выплата предпочтительнее отпуска, например, если стаж работника больше 5,5 мес, но меньше 11 и его собираются уволить. В этом случае он получит компенсацию за год (если не ходил в этот период в отпуск).

Компенсация за неиспользованный отпуск: нюансы расчетов и учета

С расчетом количества дней и суммы компенсации за неиспользованные дни отпуска сталкивается каждый кадровик и бухгалтер. Чаще всего это происходит именно при увольнении работников. Поэтому важно правильно произвести расчет. Ведь ошибка может привести к неполному расчету при увольнении и, соответственно, к нарушению законодательства о труде. Давайте выясним, какие существуют тонкости исчисления суммы компенсации и отражения их в учете

Когда выплачивается компенсация за неиспользованные дни отпуска

Ответ на данный вопрос дает ст. 24 Закона об отпусках. В ней приведен исчерпывающий перечень случаев, в которых выплачивают компенсацию за неиспользованные дни ежегодного основного и дополнительного отпусков, а также дополнительного отпуска работникам, имеющим детей. Такую компенсацию предоставляют:

- при увольнении работника — денежную компенсацию выплачивают за все неиспользованные дни ежегодного отпуска, а также дополнительные отпуска работникам, имеющим детей;

- в случае перевода работника на работу на другое предприятие — денежную компенсацию за отпуск по его желанию могут перечислить на счет предприятия, на которое перешел работник (или выплатить при увольнении);

- когда по желанию работника часть ежегодного отпуска заменяется денежной компенсацией — при условии, что продолжительность предоставленного работнику ежегодного и дополнительных отпусков не менее 24 календарных дней (такую компенсацию не предоставляют за дни дополнительных отпусков на детей, последнюю можно получить только при увольнении);

- в случае смерти работника — компенсацию за неиспользованные отпуска выплачивают наследникам.

Напомним!

Срок давности для выплаты денежной компенсации за неиспользованные работником дни отпуска не установлен, то есть если работник не брал ежегодные и «детские» отпуска несколько лет, при увольнении компенсацию предоставляют за все годы (письмо Минтруда от 22.02.2008 г. № 33/13/116-08).

Обратите внимание!

Когда работнику был установлен испытательный срок и его увольняют как такого, который не прошел испытание по ст. 28 КЗоТ, ему обязаны также начислить и выплатить компенсацию за дни неиспользованного отпуска, как и другим работникам.

За какие отпуска и в каких случаях не выплачивают компенсации

Не могут рассчитывать на получение компенсации за неиспользованные дни отпуска лица в возрасте до 18 лет (ст. 24 Закона об отпусках, ч. 5 ст. 83 КЗоТ).

Не выплачивают компенсацию также за учебные, творческие, чернобыльские отпуска и отпуска для подготовки и участия в соревнованиях.

Расчетный период для компенсации

Основной документ, которым следует руководствоваться, — Порядок № 100. Согласно абз. 1 п. 2 данного документа, для расчета суммы компенсации (как и для отпускных) принимают выплаты за последние 12 календарных месяцев, предшествующих месяцу выплаты компенсации. Работнику, проработавшему менее года, средняя зарплата для расчета компенсации исчисляется исходя из выплат за фактическое время работы: с первого числа месяца после оформления на работу до первого числа месяца, в котором выплачивается компенсация (абз. 2 п. 2 Порядка № 100).

Из расчетного периода исключают праздничные и нерабочие дни, а также периоды, в течение которых работник не работал и за ним не сохранялся заработок или сохранялся частично (абз. 6 п. 2 Порядка № 100). Речь идет об отпусках без сохранения зарплаты 1 согласно ст.ст. 25 и 26 Закона об отпусках, периодах по уходу за ребенком до трех лет (по медицинским показаниям — до 6-ти и в некоторых случаях, предусмотренных законодательством, — до 16 лет). То же самое со временем простоя, когда оно оплачено в размере меньше среднего заработка. Кроме того, на основании данной нормы из расчетного периода исключают рабочие дни, не отработанные в связи с введением по инициативе работодателя неполной рабочей недели.

Расчет суммы компенсации

Алгоритм расчета суммы компенсации аналогичен механизму исчисления отпускных, но здесь есть некоторые тонкости.

Проиллюстрируем на примерах подходы к определению расчетного периода и расчету количества дней, за которые надлежит выплатить компенсацию за неиспользованные отпуска.

Ситуация 1

Работник работал на предприятии меньше года

Тогда для расчета берут выплаты за фактическое время работы: с 1 числа месяца после оформления до 1 числа месяца, в котором выплачивается компенсация.

Пример 1

Работник принят на работу 8 октября 2012 года, а увольняется он 19 апреля 2013 года, в течение периода работы он брал 14 к. дн. отпуска без сохранения заработной платы. Продолжительность ежегодного основного отпуска для него установлена — 24 календарных дня.

Для расчета компенсации за неиспользованный отпуск берут выплаты за ноябрь 2012 г. – март 2012 г. Суммарный заработок за данный период, который включает выплаты из п. 3 Порядка № 100, составил 26280 грн.

Шаг 1. Сначала определяют количество дней расчетного периода, который насчитывает 134 к. дн. без учета нерабочих и праздничных дней (3 н. дн.), приходящихся на данный период, и 14 дней отпуска без сохранения зарплаты.

Шаг 4. Среднедневная зарплата равна 196,12 грн (26280 грн : 134 к. дн.).

Шаг 5. Сумма компенсации за неиспользованные 13 к. дн. ежегодного основного отпуска составит 2549,56 грн (196,12 х 13 к. дн.).

Такой механизм расчета количества дней (с округлением) и суммы компенсации за неиспользованный отпуск был описан и Минтруда в письме от 24.06.2011 г. № 208/13/116-11.

Обратите внимание!

По каждому виду отпусков, за которые надлежит предоставить компенсацию при увольнении, расчет неиспользованных дней проводят отдельно.

Ситуация 2

Работник устроился на работу, а в следующем месяце уволился

Поскольку работник не отработал ни одного полного месяца (с первого по первое число) перед увольнением, расчетного периода, исходя из заработка которого необходимо производить исчисление средней зарплаты, в данном случае фактически нет. Поэтому компенсацию исчисляют исходя из должностного (месячного) оклада (тарифной ставки), установленного на момент ее начисления (абз. 3 п. 4 Порядка № 100). Такой же подход был озвучен Минтруда в письме от 22.12.2005 г. № 717/018/84-05.

Обратите внимание!

Даже если работник увольняется в последний день месяца, месяц увольнения в расчет не берут при исчислении компенсации.

Пример 2

Работник (админперсонал) принят на работу 09.04.2013 г., уволен 31.05.2013 г. Он отработал все рабочие дни в течение этого периода. По его должности продолжительность ежегодного основного отпуска — 24 к. дн., и его должность включена в список работников с ненормированным рабочим днем, что дает право на дополнительный отпуск — 7 к. дн. Должностной оклад работника установлен в размере 3500 грн, и назначена надбавка — 20% к должностному окладу.

Далее следует найти количество дней отпуска, за которые следует начислить компенсацию, которое составляет для:

В описанной ситуации не остается ничего иного, как определить суммарный заработок, перемножив должностной оклад на 12 месяцев: 42000 грн (3500 грн х 12). Вместе с тем доплаты и надбавки не учитывают, поскольку согласно Порядку № 100 расчет следует производить исходя из должностного оклада.

Среднедневная зарплата будет составлять 118,31 грн (42000 грн : 355 к. дн.).

Тогда работнику должны начислить компенсацию за 3 неиспользованных дня основного отпуска — 354,93 грн (118,31 грн х 3 к. дн.) и за 1 к. дн. дополнительного отпуска — 118,31 грн.

Аналогичный расчет проводят и в случае, если работник отработал меньше месяца.

Ситуация 3

Рабочий работал на предприятии (со сдельной оплатой труда) меньше месяца

В данной ситуации возникает вопрос: какой заработок брать для исчисления суммы компенсации?

Пример 3

Рабочий принят на работу 8 апреля, а 26 апреля он уволился по собственному желанию. Ему установлена месячная тарифная ставка — 1376 грн и норма выработки в час — 4 детали, сдельная расценка — 2,06 грн за деталь. За 15 рабочих дней рабочий изготовил 852 детали и ему начислили зарплату — 1755,12 грн. Продолжительность ежегодного основного отпуска для его профессии — 30 к. дн.

Как видно из примера, у работника (который увольняется), заработка в расчетном периоде не было, поэтому расчет суммы компенсации проводят согласно абз. 3 п. 4 Порядка № 100 исходя из тарифной ставки (1376 грн). Сумму компенсации исчисляют так же, как и в примере 2.

Как видим, в расчете участвует только месячная тарифная ставка независимо от выполнения нормы выработки.

Ситуация 4

Женщина увольняется сразу после отпуска по уходу за ребенком до трех лет

В описанной ситуации при увольнении женщины, которая находилась в отпуске по уходу за ребенком, компенсацию за неиспользованный отпуск исчисляют из расчета ее должностного оклада, установленного согласно штатному расписанию на дату увольнения.

Ситуация 5

С 1 числа месяца, в котором увольняется работник, повышен его должностной оклад

Пример 4

Работник увольняется 19 апреля 2013 года и ему начислена компенсация за неиспользованный отпуск исходя из расчетного периода апрель 2012 г. – март 2013 г. Однако 1 апреля 2013 года по его должности повысили должностной оклад с 3200 грн до 3500 грн. Нужно ли проводить корректировку заработка по п. 10 Порядка № 100 для исчисления суммы компенсации?

В данном случае сумму компенсации в связи с повышением должностного оклада корректировать не нужно. Ведь п. 10 Порядка № 100 применяют только в случае, когда повышение должностного оклада произошло в течение расчетного периода или времени, в течение которого сохранялся средний заработок. Компенсация за неиспользованный отпуск — разовая выплата (выплачиваемая при увольнении), поэтому заработок для ее исчисления корректировать на коэффициент повышения должностного оклада не нужно.

Бухгалтерский и налоговый учет сумм компенсации

Оплату денежных компенсаций за неиспользованные ежегодные (основные и дополнительные) отпуска, а также за дополнительные отпуска на детей (в размерах, предусмотренных законодательством) считают выплатами за неотработанное рабочее время и относят к фонду дополнительной зарплаты. Поэтому такую компенсацию включают в базу начисления ЕСВ (письмо ПФУ от 03.01.2012 г. № 33/03-20). Сумму компенсации (как зарплатную выплату) включают в общий месячный налогооблагаемый доход и облагают НДФЛ на общих основаниях.

Сумму компенсации и ЕСВ на нее начисляют по дебету субсчета 471 «Обеспечение выплат отпусков», а если суммы резерва недостаточно, сумму превышения относят прямо на расходы (счета 23, 91, 92 – 94).

Воспользуемся данными примера 2 и проиллюстрируем порядок отражения операций по начислению и выплате компенсации в таблице. Предположим, что предприятие создает резерв отпусков и компенсацию насчитывает за счет него.

Таблица

Начисление и выплата компенсации за неиспользованный отпуск

* Условно будем считать, что у предприятия 5 класс профессионального риска производства

В случае если компенсацию за неиспользованный отпуск начисляют после увольнения работника, она не включается в базу начисления ЕСВ (письмо ПФУ от 18.10.2011 г. № 22373/03-20). Ведь на момент начисления компенсации (выплаты за неотработанное время) уволенное лицо уже не является застрахованным, поскольку не находится с бывшим работодателем в трудовых отношениях.

Светлана ЛИСТРОВАЯ,

шеф-редактор

газеты «Интерактивная бухгалтерия»

Список использованных нормативно-правовых актов:

КЗоТ — Кодекс законов о труде Украины.

Закон об отпусках — Закон Украины «Об отпусках» от 15.11.1996 г. № 504/96-ВР.

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.1995 г. № 100.

1 В соответствии с разъяснениями Минсоцполитики, дни отпусков без сохранения заработной платы, предоставленные согласно ст. 25 и ст. 26 Закона об отпусках, исключают из расчетного периода (письмо от 26.11.2012 г. № 1203/13/84-12).