Содержание

- Открыть депозит

- Купить недвижимость

- Приобрести ценные бумаги

- Вложиться в драгоценные металлы

- Вложить деньги в ПИФы

- Начать играть на Forex

- Войти в венчурный фонд

- Начать собственное дело

- Вложить деньги в искусство

- Инвестировать в своё развитие

- Кто снизил ставки

- Почему снизились ставки

- Что дальше?

- Максимальная доходность розничных вкладов в долларах на застрахованную сумму в топ-10 банках

- Максимальная доходность розничных вкладов в евро на застрахованную сумму в топ-10 банках

Чтобы понять, стоит ли вкладывать деньги в тот или иной источник дохода, необходимо в первую очередь определить критерии, по которым будет определяться, стоящая это затея или нет.

Если ограничиться тремя простыми критериями, то мы бы хотели выделить следующие:

Доходность

Доходность, несомненно, является одним из определяющих факторов при выборе, куда вложить деньги, чтобы заработать. Измеряется она чаще всего в процентах годовых на сумму вложенного капитала и определяет, насколько увеличится капитал через год, то есть, сколько заработает инвестор. Если мы хотим, чтобы вложенные деньги работали, а не просто сберечь их, то, как минимум, уровень доходности должен быть выше уровня годовой инфляции. На сегодняшний момент банковские вклады в Москве не могут этим похвастаться, так как средняя ставка по ним около 8.5% – это ниже уровня среднегодовой инфляции, которая за последние три года до 2017-го составляет 9.9%. Поэтому, чтобы вложить деньги под высокий процент и заработать на этом, необходимо использовать другие возможности, которые мы рассмотрим далее.

Риски

Уровень рисков тоже является основным критерием при выборе, куда вложить деньги под проценты. Риски – это вероятность возникновения событий, при которых инвестор может лишиться прибыли или даже своих вложений. Если при рассмотрении готовых инвестиционных предложений величина доходности чаще всего сразу определена, то количественная оценка рисков почти всегда неизвестна. Связано это с тем, что прогнозировать вероятность тех или иных негативных последствий чаще всего очень сложно. Да и не все последствия могут быть определены. Поэтому при выборе, куда положить деньги под проценты, лучше всего самому вникнуть, а на чем проект собственно зарабатывает, как давно налажен этот процесс и может ли возникнуть ситуация, при которой что-то пойдет не так. Если у вас нет достаточного опыта в этих процессах, то лучше привлечь к этому экспертов, которые в этом понимают и разбираются. Также нужно понимать, что чаще всего, чем выше доходность, тем выше риски. Если вы начинающий инвестор, то на начальном этапе лучше вложить деньги под небольшой процент, а по мере получения опыта переключаться уже на более выгодные предложения под высокий процент.

Трудоемкость

Если в чистом инвестировании, когда вложил деньги и больше ничего не делаешь, достаточно, на наш взгляд, понимания уровней доходности и рисков, то, например, при вкладывании денег в собственный бизнес, появляется дополнительный фактор, как трудоемкость – это количество потраченного рабочего времени, помноженное на опытность и экспертность исполнителей. Другими словами, как много времени вы или ваша команда потратите на развитие бизнеса, и каким количеством знаний и навыков вы обладаете. Развитие собственного проекта может иметь высочайшую доходность: сотни или даже тысячи процентов годовых, но при этом сильно повышается необходимая трудоемкость процесса, особенно если вы самостоятельно участвуете в бизнес-процессах. Риски при этом имеют обратную зависимость от опытности и экспертности команды, то есть чем больше опыта и знаний – тем меньше рисков.

Из этой статьи вы узнаете, куда можно инвестировать даже маленькими суммами.

Принципы инвестирования

Без знаний — никуда. Это первый принцип. Перед тем, как вложить деньги, нужно набраться знаний. Для этого читайте полезную литературу, смотрите видео на youtube и читайте тематические рассылки. Список полезной литературы будет в конце списка.

Второй принцип — создайте финансовую подушку. Финансовая подушка — это 6 месячных зарплат. Эти деньги должны быть ликвидны. Если вас уволят с работы, вам будет на что жить 6 месяцев. За это время можно найти новое занятие.

Четвертый — используйте только свободные деньги. Нельзя брать деньги в кредит в банке и пытаться отбить его с процентов. В 9 из 10 случаев такие попытки заканчиваются плохо для заемщика. Где взять свободные финансы? Для этого откладывайте 3-10% от своих доходов. Делайте это в начале месяца, когда деньги еще есть и отложить их нетрудно.

Какие бывают инвестиции

У людей разные потребности. Поэтому и уровни риска могут отличаться. Кто-то спокойно может смотреть на снижение стоимости портфеля в 20%. А для кого-то 10% — слишком.

Также инвестирование делится на пассивное и активное. При пассивном инвестировании вы просто вкладываете свои средства в любой инструмент. Вас не интересует ситуация на рынке. Пассивные инвестиции подходят для того, кто инвестирует на долгий срок.

Активные инвестиции сложнее. Нужно отслеживать ситуацию на рынке, читать новости и заявления аналитиков. Это становится второй работой и требует знаний. Но и доходность может быть выше, чем у пассивного инвестора.

Куда вложить деньги в 2020 году

Банковский вклад

Это нельзя назвать инвестированием, потому что процент маленький. Вклад подходит для накопления средств. Не стоит гнаться за большими процентами по вкладам в российских рублях. Они все равно не обгоняют инфляцию. В лучшем случае, процент по вкладу равен уровню инфляции.

Плюсы банковского вклада:

Минусы:

Облигации

Это ценная бумага. Ее выпускает государство или компания (эмитенты), чтобы взять долг у инвесторов. За это эмитент выплачивает определенный процент — купон. Купон бывает фиксированным и плавающим.

Доходность здесь выше, но выйти на пассивный доход только с облигациями будет трудно. В валюте можно получать до 5% годовых. Банковский депозит может максимум дать 3%.

При выборе облигаций нужно выбирать крупных эмитентов, вероятность дефолта которых мала. Для этого подойдут корпоративные и государственные облигации. Начать здесь можно с 1000 рублей. Со списком рекомендуемых облигаций в 2020 году можно познакомиться на сайте БКС экспресс:

Плюсы:

Минусы:

ПИФы

Это вложение денег в профессиональных управляющих. Вы вкладываете деньги в определенную компанию, которая инвестирует ваши средства на фондовом рынке. Доходность здесь в несколько раз может превышать ставку по банковским депозитам. Так, вложив в 2015 году 1000 рублей в «БСПБ капитал”, можно было получить 136% прибыли! Это 20% год. Отличная доходность, которой самостоятельно добиться новичку не получится.

Как работает ПИФ

Управляющая компания создает паевый инвестиционный фонд. Люди вкладывают деньги (купить паи) с целью получения дохода. Управляющая компания покупает активы на фондовом рынке и заботится о получении дохода.

Плюсы:

Минусы:

ETF или биржевый инвестиционный фонд

ETF — это улучшенная версия ПИФов. И если вторые появились в России еще в начале 2000-х, то ETF только набирает популярность. Биржевые инвестиционные фонды включают в себя ценные бумаги определенного сектора. Например, индекс S&P500 состоит из 500 крупнейших компаний США. И такие индексы есть в любом секторе: IT, недвижимость и тд.

Биржевые фонды подходят для тех, кто хочет инвестировать в зарубежный рынок ценных бумаг.

Преимущества ETF:

Недостатки:

Акции

После их покупки человек получает долю в капитале компании. Это один из основных способов инвестирования на фондовом рынке. При грамотном вложении можно получить 50-100% годовых. Но всегда нужно помнить о рисках.

Какие бывают акции

Акции бывают с дивидендной доходностью или без. С помощью дивидендов можно сформировать пассивный доход, жить на проценты.

В акции можно вкладывать в долгосрочной и краткосрочной перспективе. При долгосрочном инвестировании нужно завести брокерский счет, например, в БКС, выбрать акции и постоянно вкладывать новые деньги. Со временем запуститься сложный процент: начисление процентов на сумму вклада и на предыдущие проценты.

Преимущества от инвестирования в акции

Недостатки:

Недвижимость

Этот тип вкладка помогает защитить свои активы во время кризиса. Цены на недвижимость не падают в период спада мировой экономики. Наоборот, с доходными квартирами можно приумножить свой капитал.

Недвижимость всегда растет в цене, но основной заработок строится на сдаче квартир в аренду. Поэтому пассивный доход постоянный, вне зависимости от ситуации на фондовом рынке.

Начать в этой отрасли можно от 200 000 рублей. Если таких денег нет, покупайте ETF недвижимости. Индекс REIT инвестирует в несколько компаний, которые владеют недвижимостью. Благодаря этому можно добиться хорошей диверсификации. Сейчас REIT торгуется на бирже по цене 78$ за штуку.

Плюсы:

Минусы:

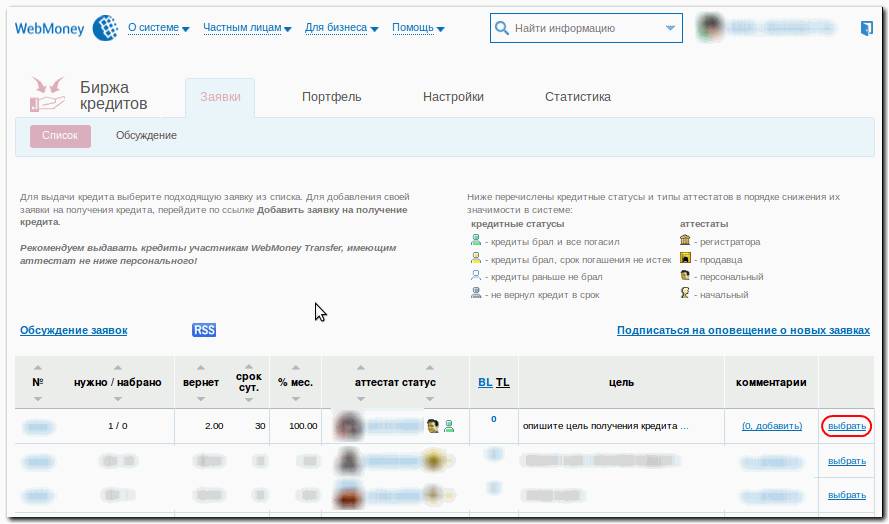

Кредитование частных лиц (P2P)

Это хороший вариант, куда вкладывать небольшие суммы. В интернете много сервисов, на которых одни люди выдают кредиты другим. Самый известный сервис — биржа WebMoney. На кредитную биржу пускают людей с персональным аттестатом и выше. Значит все паспортные данные подтверждены и это уменьшает риск мошенничества, но не исключает его.

С таким способом заработка можно выйти на доход в 5-10%, но всегда нужно учитывать риски. Поэтому кредиты нужно выдавать небольшими суммами и разным заемщикам. Среди плюсов можно выделить:

Но минусов здесь тоже существенные:

Initial Public Offering — первое публичное размещение компании. С помощью IPO предлагает купить акции своей компании неограниченному кругу инвесторов. Цели — привлечь капитал, получить оценку и зафиксировать прибыль для ранних вкладчиков.

Частному инвестору зайти в IPO трудно: порог входа часто начинается от 5 млн. долларов. При этом аллокация (одобрение заявок) от 5 до 40%. Это минус, который отталкивает людей от участия в первичном размещении компании.

Некоторые брокеры собирают пул инвесторов и порог для входа снижается.

Инвестиционный период длится 180 дней и называется lock-up периодом. В это время вложенные средства заморожены и вывести их нельзя. Преимущество IPO в том, что при первичном размещении можно получить прибыль до 150% и больше. Чтобы минимизировать свои риски, участвуйте сразу в нескольких IPO.

Золото

Преимущество золота в его стабильности. Годами оно может расти, особенно в периоды кризиса. Поэтому это отличная защита от инфляции.

Как вложиться в золото физическому лицу

Таких вариантов много, перечислим популярные:

Есть и другие варианты, но эти — самые простые и быстрые.

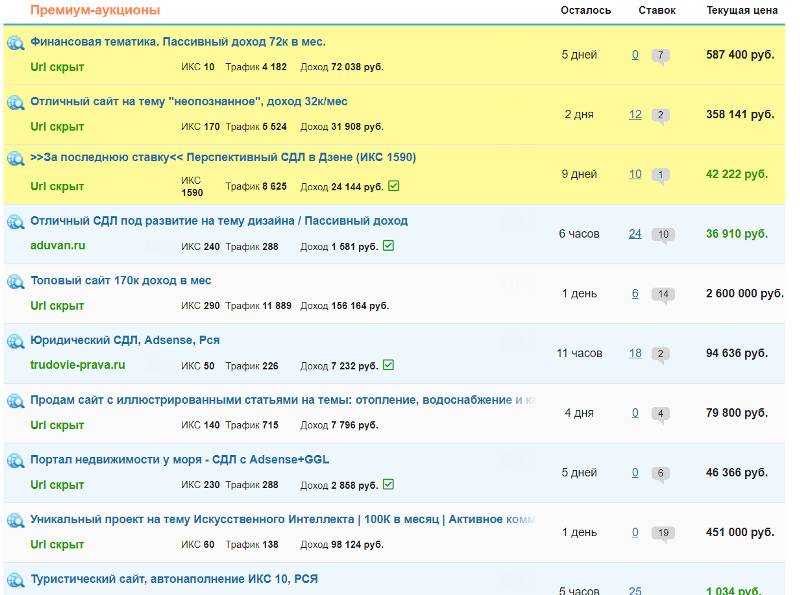

Доходные сайты

Доходный сайт — это ресурс, который приносит деньги от размещения на нем рекламы. Самыми доходными считаются сайты в тематиках: недвижимость, автомобили, ремонт и строительство, мода, новостные порталы.

Создавать сайт с нуля и раскручивать его — слишком долго. Поэтому лучше купить готовый сайт и регулярно наполнять его контентом: писать статьи, загружать видео и другую полезную информацию для читателя. Наполнять сайт самому необязательно: копирайтера, сеошника и контент-менеджера можно найти на биржах фриланса.

Это может показаться долгим и трудным процессом. Но, если сделать все правильно, можно выйти на неограниченный доход и отбить покупку сайта за год или полгода. Перед тем, как купить сайт, нужно оценить его перспективность, рейтинг и посещаемость. Сделать это можно через биржу сайтов telderi.

Криптовалюта

Появилась она в 2008 году. Неизвестный программист под ником Сатоши Накомото выпустил электронную валюту биткоин. Первая транзакция с использованием bitcoin была проведена в 2010 году. Тогда покупатель купил себе пиццу с доставкой за 10 000 btc. Тогда 1 биткоин был равен 8 центам. Сейчас покупатель был бы миллионером с состоянием около 100 млн $. Посмотрите на график биткоина за 5 лет.

Инвестировав 230$ в мае 2015 г., сейчас вы бы получили прибыль в 4000%.

У новых денег есть преимущества:

Поэтому вкладываться в криптовалюту сейчас выгодно. Через несколько лет стоимость монет может вырасти в десятки раз, как это было в 2018 году.

Доходные автомобили

Автомобили могут быть источником постоянного пассивного дохода. Начать здесь можно со 100 000 рублей: подержанные автомобили стоят недорого. Покупка доходного авто — один из видов инвестирования, для которого можно взять в кредит. Потому что при грамотной покупке легко выйти на годовой доход 70+%.

Варианты заработка на автомобилях

Лучшие книги для начинающего инвестора

1. Бенджамин Грэхем. «Разумный инвестор”. Книга о том, как найти перспективные объекты инвестирования, как собрать свой портфель и его защитить.

2. Уоррен Баффет. «Эссе об инвестициях, корпоративных финансах и управлении компаниями”. Из этой книги вы узнаете, как грамотно вкладывать финансы и прийти к финансовой независимости.

3. Джордж Клейсон «Самый богатый человек в Вавилоне». Это мотивационная литература, которая поможет начать действовать инвестору.

4. Бодо Шефер. «Путь к финансовой свободе». В книге вы найдете рекомендации по созданию, сохранению и увеличению своего капитала.

5. Владимир Совенок. «Миллион для моей дочери”. Книга написана простым и понятным языком. В ней рассказывается о том, как начать инвестировать на российском фондовом рынке, чтобы за 20 лет накопить 1 000 000 для своего ребенка. С минимальными вложениями!

На правах рекламы

Открыть депозит

Плюсы: гарантированная сохранность вложений.

Минусы: низкая прибыль.

Как приумножить деньги? «Отнести их в банк» – первое, что приходит в голову, когда речь заходит о накоплениях. Но выгодно ли такое вложение? Рассматривать депозиты как вариант инвестирования не стоит – скорее, это возможность сохранить нажитое. Всё лучше, чем хранить деньги «под матрасом». Если это ваш случай, распределяйте деньги по нескольким «корзинам» – так надёжнее. И помните, что в каждом из банков на счету должно быть не больше 10 млн тенге – именно таков размер максимальной суммы вклада, который гарантированно вернёт вам государство, если банк прогорит. Выбирайте надёжные финансовые институты. Самыми устойчивыми считаются банки с госучастием, поскольку их банкротство сведено к минимуму.

Купить недвижимость

Плюсы: минимальные риски, стабильный доход.

Минусы: высокая стоимость.

Недвижимость остаётся популярным инструментом инвестирования на протяжении сотен лет, хотя многие, конечно, рассматривают этот рынок скорее как возможность сохранить сбережения, нежели приумножить. Между тем и тут можно найти поле для манёвров.

Первый вариант самый прибыльный: вложить деньги в постройку на стадии «котлована». Только предварительно досконально изучите будущую инфраструктуру – практика показывает, что именно она прибавляет весомую добавочную стоимость к цене готового жилья.

Второй вариант не такой доходный, но зато и менее рискованный: купить недвижимость для сдачи в аренду. При выборе этого варианта предпочтение лучше отдавать однокомнатным квартирам. Сдача в аренду будет приносить стабильный доход на протяжении долгого времени – именно этим обычно и привлекателен такой финансовый инструмент. Один из минусов – среднестатистическому казахстанцу такой вариант явно не по карману.

Инфографика подготовлена «Открытой Азией онлайн»

Приобрести ценные бумаги

Плюсы: доступность, возможность самостоятельного формирования инвестпортфеля, акции крупных корпораций имеют почти абсолютную ликвидность, некоторые компании выплачивают дивиденды на количество акций независимо от дохода.

Минусы: при банкротстве компании можно потерять до 100% инвестиций, изменение стоимости акций зависит от множества экономических и политических факторов – последние предсказать почти невозможно.

Довольно сложный инструмент, ведь для того чтобы выиграть, надо быть профессионалом. Конечно, в истории достаточно примеров, когда акции тех или иных компаний за короткий промежуток времени взлетали в цене в десятки и даже сотни раз. Но происходит это не так часто, а случаев разорения предприятий гораздо больше. Только вот слышим мы о них реже, чем об успехах тех или иных брендов, оттого и складывается впечатление о крайней привлекательности этого рынка. Если вы не финансист с многолетним стажем, разбирающийся в подводных течениях фондового рынка, придётся довериться брокерам. Они будут управлять вашим инвестпортфелем, вы – получать прибыль. Но и в этом случае гарантированного дохода никто вам обещать не сможет, плюс дополнительно придётся оплачивать брокерские услуги.

Вложиться в драгоценные металлы

Плюсы: в долгосрочной перспективе возможно многократное приумножение капитала, «тихая гавань» во времена кризиса.

Минусы: не выгодны на коротком промежутке времени, требуется специализированное хранение (собственный сейф или арендованная сейфовая ячейка в банке) при больших объёмах, выплачивается НДС.

Вариантов инвестирования в драгметаллы несколько. Во-первых, можно купить золотые слитки. Это хороший вариант вложения средств, если вы рассматриваете золото как долгосрочное накопление – возможно, даже для передачи этого богатства будущему поколению.

Во-вторых, можно купить драгоценные монеты. Монеты из золота имеют гораздо меньший вес по сравнению со слитками, что делает их покупку менее затратной. Нацбанк продаёт монеты из золота шести видов: 0,1, 0,25, 0,5, 1,2 и 5 унций. В зависимости от стоимости унции определяется цена монет. Серебро ещё доступнее – монеты весом 1, 2, 5, 10 унций можно купить по приемлемой цене. При этом какой вариант выигрышнее с точки зрения наращивания прибыли, сказать не так просто. «Цена этих двух металлов коррелирует положительно, но в серебре доходность может получиться больше. Были периоды, когда золото выросло в цене на 50%, а серебро – в разы», – рассказали как-то в Нацбанке.

В-третьих, популярность сегодня набирают обезличенные металлические счета – такую услугу предлагают многие казахстанские банки. ОМС – это счёт, в котором металлы выступают в качестве валюты. Реальных драгметаллов у вас на руках нет, зато есть «виртуальные», которые принесут вам доход в случае роста цен на рынке. Чем стремительнее рост, тем внушительнее прибыль. Счёт ведётся в граммах, что делает этот инвестиционный инструмент относительно доступным для широких слоёв населения.

Четвёртый вариант – купить ювелирные изделия, но работает он только в том случае, если у вас есть возможность приобретать либо лом драгметаллов, либо изделия по цене значительно ниже рыночной.

Вложить деньги в ПИФы

Плюсы: низкий финансовый порог для входа.

Минусы: существенные риски, нельзя отсеивать неприбыльные акции – ПИФ весь срок действия остаётся неизменным

Что такое паевой инвестиционный фонд? Это коллективные инвестиции: определённое число инвесторов скидывает свои деньги (паи) в общий котёл и покупают на них ценные бумаги или другие активы, которые должны принести доход. В рамках своего пая вы имеете некоторую долю, например, в каждой акции.

Деньгами управляет профессиональная компания. Главное, чтобы нежданно не нагрянул кризис – в этом случае сразу вернуть свои вложения хотя бы в первоначальном виде будет проблематично. После кризиса 2008 года многие ПИФы смогли отдать деньги инвесторам только через несколько лет. Понятно, что о прибыли в этом случае и говорить не приходится.

Успех во многом зависит от выбора управляющей компании и самого ПИФа. В зависимости от того, во что вкладывается фонд, предлагается разная доходность. Обычно чем она выше, тем рискованнее вложение. Так, в акциях можно найти самую высокую доходность, в тех же облигациях она гораздо ниже. Золотая середина – ПИФы смешанного типа.

Начать играть на Forex

Плюсы: доступность, высокая прибыль.

Минусы: высокий риск потерять большую часть или вообще все деньги.

Торговля на финансовых рынках – дело сложное, требующее много времени и предельной концентрации, поэтому обычно его доверяют профессиональным трейдерам. Говоря простым языком, вы передаёте свои деньги в управление брокерской компании, которая осуществляет за вас торговлю на валютных рынках.

Явный плюс – крайне высокая доходность – толкает в эту сферу многих инвесторов. Главный минус – колоссальные риски – заставляет задуматься о целесообразности таких вложений в условиях ограниченности средств. Никто не даст вам гарантии не только в получении прибыли, но и в сохранении ваших денег. Но риск, как известно, дело благородное. По крайней мере, если вы в это верите.

Войти в венчурный фонд

Плюсы: доступность, возможность выбора понравившегося проекта.

Минусы: высокий риск, получение прибыли через несколько лет.

Венчурные фонды занимаются тем, что вкладывают деньги в перспективные быстрорастущие предприятия, получая прирост своих инвестиций через несколько лет. Чаще всего это технологически продвинутые, наукоёмкие проекты. Не стоит и говорить, что риск у этого инструмента высок, но внушителен и возможный доход. За последние 10 лет венчурные фонды в мире дали среднегодовой прирост капитала около 16%, а самые лучшие фонды обеспечивают до 80% прибыли.

Начать собственное дело

Плюсы: высокая прибыль и стабильный доход в среднесрочной перспективе, статус предпринимателя.

Минусы: необходим серьёзный стартовый капитал и полная самоотдача, долгосрочность вложения.

«Если у тебя мало денег, надо делать бизнес. Если денег нет совсем, надо делать бизнес срочно! Прямо сейчас!» – уверял Джон Рокфеллер, первый долларовый миллиардер в истории человечества. Бизнес – очень высокодоходный финансовый инструмент. Самое сложное – пережить первые пять лет развития, так как в этот период прекращают свою работу более 80% стартапов. Но кто не рискует, тот не пьёт шампанского.

Открытие бизнеса не только возможность получить капитал для дальнейших инвестиций, но ещё и крайне интересное занятие, поэтому не бойтесь начать. В Казахстане сегодня существует множество инструментов поддержки малого и среднего бизнеса через Фонд развития предпринимательства «Даму» – обязательно посетите сайт этой организации, если надумаете уйти в предприниматели. Даже если не найдёте для себя подходящих программ господдержки, горы полезной информации вам обеспечены.

Если вы новичок, выбирайте уже существующий рынок и рабочую бизнес-модель. И в первом и во втором случае внедрять что-то новое довольно рискованно. Остановите свой выбор на небольшом направлении, возможность расширить вид деятельности оставьте на потом. Ну и если ваш бюджет довольно ограничен, выбирайте услуги, а не продажу или производство товаров. Сфера услуг требует меньше затрат и содержит гораздо меньше рисков.

Вложить деньги в искусство

Плюсы: возможна крайне высокая прибыль.

Минусы: высокая стоимость, непредсказуемое поведение арт-рынка, большая вероятность не приумножить вложения, сложность сбыта.

Если вы разбираетесь в искусстве, прибыль от такого рода инвестирования может быть колоссальной – сотни и даже тысячи процентов. Впрочем, таким же громким может быть и провал. Инвестиции в искусство одни из самых рискованных, поскольку никто не может наверняка предсказать рост цен на тот или иной товар арт-сферы. Возможно, именно поэтому подобными вложениями обычно занимаются богатые и очень богатые люди – для них не так критична потеря даже нескольких десятков или сотен тысяч долларов.

В последнее время все чаще на аукционах выставляются «доступные» предметы искусства по цене от 1000 долларов. Но если и эта сумма кажется астрономической для сомнительных в части прибыли инвестиций, попробуйте вложить деньги в антиквариат, пока ещё относительно недорогой. Вот только получения прибыли придётся ждать не год и не два, а десятки лет.

Инвестировать в своё развитие

Плюсы: гарантированное приумножение инвестиций.

Минусы: результат нельзя увидеть, отсутствует одномоментный эффект.

Пожалуй, один из самых беспроигрышных вариантов. Вложив деньги в себя – в образование, личностное развитие, вы всегда сможете заработать. Изучайте языки, читайте профессиональную литературу, книги о бизнесе, посещайте тренинги и семинары. В конце концов, получите второе образование или займитесь повышением своей квалификации. Инвестирование в себя не только принесёт дивиденды, но и может стать мощным катализатором в улучшении финансового положения.

Кто снизил ставки

В минувший четверг Сбербанк снизил ставки вкладов в валюте для всех категорий клиентов – от мелкой розницы до сегментов «Сбербанк первый» и Private Banking.

В розничном сегменте ставки долларовых вкладов снижены на 0,05–0,15 процентного пункта (п. п.). Максимальная ставка опустилась с 2 до 1,85% годовых – столько банк готов начислять на вклад «Сохраняй онлайн» на сумму от $20 000 сроком 1–3 года. Вклады в евро в мелкорозничном сегменте Сбербанк не открывает.

Ставки депозитов в долларах для состоятельных клиентов снижены на 0,25 п. п., а в евро – на 0,14–0,5 п. п. в зависимости от срока и суммы вложения. Теперь, к примеру, клиенты «Сбербанк первый» могут размещать доллары на депозиты под 0,65–3,15% годовых в зависимости от срока и суммы вложений. Максимальная ставка вклада в евро для них составит 0,5% годовых.

За день до Сбербанка условия долларовых вложений ухудшил Альфа-банк. Доходность его долларовых депозитов сроком более полугода снижена на 0,2–0,45 п. п. до 1,7–2,5% годовых в зависимости от сумм и срока вложений (указаны ставки для клиентов, не оформивших пакет услуг). Максимальная ставка назначается при вложении от $100 000 на три года.

С начала марта банк ВТБ существенно снизил ставки долларовых депозитов. Снижение составило в среднем 0,5–1,15 п. п.: в рознице ставки непополняемых вкладов (на сумму от $3000) опустились до 1,2–2,35% годовых в зависимости от срока вложений, в премиальном сегменте – до 1,25–3,3% в зависимости от суммы и срока депозита. Ставки вкладов в евро ВТБ уменьшил в среднем на 0,25 п. п., в рознице – до 0,3–0,6% годовых, в премиальном сегменте – до 0,35–0,8%.

Долларовые ставки вкладов ВТБ оставались в течение нескольких месяцев одними из самых высоких на рынке, как и в банке «ФК Открытие», который с марта также снизил доходность долларовых депозитов сроком на 1 год на 0,25 п. п. до 3,2% годовых. Это максимальная ставка розничного депозита в банке.

Почему снизились ставки

Банкиры объясняют перемены в процентной политике рыночной конъюнктурой. Изменение ставок связано с общим рыночным трендом на понижение, заявила пресс-служба Сбербанка. «Мы приняли это решение, исходя из конъюнктуры рынка», – пояснила «Ведомостям» пресс-служба ВТБ.

Независимые эксперты называют несколько конкретных причин падения валютных ставок.

Во второй половине прошлого года многие крупные банки серьезно увеличили ставки долларовых вкладов, борясь с оттоком средств населения со счетов после введения очередной порции санкций США в отношении России, напоминает гендиректор агентства «Бизнесдром» Павел Самиев.

К концу года ситуация с вкладами нормализовалась, теперь банки накопили достаточный запас валютной ликвидности, поэтому и потребность привлекать столь дорогие вклады отпала, объясняет директор по банковским рейтингам «Эксперт РА» Михаил Доронкин. Теперь у банков нет необходимости переплачивать вкладчикам в попытке их удержать, соглашается Самиев.

По подсчетам Frank RG, в январе приток на срочные вклады в Сбербанке составил $680 млрд, а в ВТБ – $1,358 млрд.

По мнению советника по макроэкономике гендиректора «Открытие брокера» Сергея Хестанова, сейчас крупнейшие банки могут ждать ослабления рубля в ближайшем будущем, поэтому привлекать пассивы в валюте им становится неинтересно. Причем для того, чтобы снизить ставки, достаточно ожидания даже небольшого ослабления российской валюты, считает он. «Кроме того, спрос на валютные кредиты российских банков традиционно невелик, найти надежного заемщика в валюте для них не так просто. Поэтому привлекать много валюты с помощью высоких ставок банкам нецелесообразно», – добавляет Хестанов.

В предыдущие месяцы динамика долларовых ставок банковских вкладов также поддерживалась ростом учетных ставок в США и ожиданиями начала ужесточения монетарной политики ЕЦБ. По словам Доронкина, еще пару месяцев назад рынок ждал продолжения роста ставки ФРС США, но в начале года стало очевидно, что в 2019 г. эта ставка останется на ее текущем уровне. Это также способствовало коррекции ставок привлечения вниз, считает эксперт.

В четверг ЕЦБ также в очередной сохранил базовую ставку по кредитам на нулевом уровне, ставку по депозитам – на уровне минус 0,4%, ставку по маржинальным кредитам – на уровне 0,25%. Регулятор дал понять, что европейские ключевые ставки останутся на нынешних уровнях по крайней мере до конца года.

Подтолкнуть банки к снижению ставок валютных вкладов в марте также могло увеличение предложения валюты на межбанковском рынке и со стороны ЦБ, добавляет Хестанов.

Что дальше?

По мнению экспертов, пока говорить об устойчивом тренде снижения депозитных ставок по вкладам в валюте в российских банках рано.

Доронкин не ожидает резких движений ставок долларовых вкладов в ближайшее время, если не будет экономических шоков или введения новых санкций, в том числе в отношении госбанков. «В отсутствие стрессовых событий наиболее вероятно сохранение ставок на текущих уровнях либо их незначительное снижение: в условиях жесткой конкуренции переложить рост стоимости фондирования на заемщиков банкам не удастся в полной мере. Для поддержания процентной маржи на адекватном уровне им придется постепенно снижать ставки по вкладам, как рублевым, так и валютным», – прогнозирует Доронкин.

Сильного снижения ставок вкладов в долларах ждать не стоит, соглашается Самиев. «Пока не слишком понятно, как в таком случае поведут себя валютные вкладчики, думаю, многие банки предпочтут не рисковать», – заключает он.

Максимальная доходность розничных вкладов в долларах на застрахованную сумму в топ-10 банках

| Банк | Вклад | Годовая ставка после капитализации | срок | сумма |

| Сбербанк | Сбербанк онлайн | 1,90% | 3 года | от $20 000 |

| ВТБ | Выгодный | 2,43% | 3 года | от $500 |

| Альфа-Банк | Победа+ | 2,38% | 3 года | от $10 000 |

| Россельхозбанк | Доходный | 3,90% | 4 года | от $15 000 |

| Газпромбанк | Сбережения | 3,09% | 3 года | от $500 |

| ФК Открытие | Основной доход | 3,25% | 1 год | от $1000 |

| Райффайзенбанк | Новый курс (для новых клиенов) | 2% | 1 год | от $3000 |

| Совкомбанк | Максимальный доход | 3% | 3 года | от $2000 |

| МКБ | Максимальный доход | 3,20% | 2 года | от $100 |

| Промсвязьбанк | Мой доход | 1,55% | 397 дней | от $10 000 |

Сбросить сортировку Источник: Данные сайтов банков на 10 марта 2019 г.

Максимальная доходность розничных вкладов в евро на застрахованную сумму в топ-10 банках

| Банк | Вклад | Годовая ставка после капитализации | Срок | Сумма |

| ВТБ | Выгодный | 0,60% | 3 года | от 500 евро |

| Альфа-Банк | Победа+ | 0,20% | 3 года | от 10 000 евро |

| Россельхозбанк | Доходный | 1,10% | 2, 3 года | от 15 000 евро |

| Газпромбанк | Сбережения | 0,40% | 2-3 года | от 10 000 евро |

| ФК Открытие | Основной доход | 0,50% | 367 дней | от 1000 евро |

| Совкомбанк | Максимальный доход | 1% | 3 года | от 2000 евро |

| МКБ | Максимальный доход | 0,40% | 2 года | от 100 евро |

| Промсвязьбанк | Мой доход | 0,80% | 550 дней | от 10 000 евро |

Сбросить сортировку Источник: Данные сайтов банков на 10 марта 2019 г.