Содержание

- Этапы реорганизации юридического лица: документы, сроки и другие нюансы

- Формы реорганизации

- Алгоритм действий при реорганизации

- 1. Подготовительный этап: составление плана и оценка активов

- 2. Подтверждение решения о реорганизации

- 3. Публикации в журнале «Вестник государственной регистрации»

- 4. Сверка расчетов с налоговой инспекцией

- 5. Подготовка документов

- 6. Подача документов в регистрирующий орган

- 7. Получение документов

- 8. Правопреемство

- Ликвидация предприятия: порядок и этапы процедуры

- Понятие и виды ликвидации

- ЛИКВИДАЦИЯ

- Закрытие фирмы налоговым органом в одностороннем порядке в 2020 году

Этапы реорганизации юридического лица: документы, сроки и другие нюансы

Реорганизация юридического лица влечет создание новых юридических лиц или смену организационно-правовой формы уже существующих предприятий.

Однако в этом процессе есть свои тонкости. С одной стороны, при реорганизации юрлицо исключается из государственного реестра — как при официальной ликвидации, да и отменить её кредиторам и государственным органам крайне сложно. С другой стороны, в результате реорганизации всегда появляется правопреемник, которому приходится отвечать по всем долгам, а сама процедура длится не менее 3,5 месяцев.

Формы реорганизации

В Гражданском кодексе прописаны пять форм реорганизации:

- слияние;

- присоединение;

- разделение;

- выделение;

- преобразование.

При этом формы могут одновременно сочетаться (ст. 57 ГК РФ). Например, разделение с одновременным присоединением, выделение с одновременным присоединением, разделение с одновременным слиянием или выделение с одновременным слиянием.

Юрлицо считается реорганизованным, за исключением случаев, когда это происходит в форме присоединения, с момента государственной регистрации юрлиц, создаваемых в результате реорганизации. При присоединении одного юрлица к другому первое из них считается реорганизованным с момента внесения записи в ЕГРЮЛ о прекращении деятельности присоединенного юрлица.

Как правило, у реорганизации всегда есть причины и цели. В ряде случаев она осуществляется в добровольном порядке, по желанию самого юрлица, решению учредителей. И в этом случае реорганизация проводится в любой из перечисленных форм.

Иногда, с целью ограничения монополистической деятельности компании, случается принудительная реорганизация — в форме разделения и выделения. Такой порядок предусмотрен ст. 38 Федерального закона от 26.07.2006 № 135-ФЗ.

Еще один порядок, по которому может проходить реорганизация юрлица, — приватизация.

Алгоритм действий при реорганизации

1. Подготовительный этап: составление плана и оценка активов

На начальном этапе нужно подготовиться к процессу: составить план, чтобы придерживаться сроков, предусмотренных законодательством, вовремя уведомить налоговые органы о принятии решения о реорганизации и создании новых юрлиц, а также поставить в известность кредиторов.

Важно оценить имущество, активы и объем обязательств перед различными кредиторами. При инвентаризации следует опираться на Приказ Минфина РФ от 13.06.95 № 49, в котором приводятся методические рекомендации.

2. Подтверждение решения о реорганизации

Приняв решение о реорганизации, компания должна подтвердить его с помощью нотариального удостоверения. Решение единственного участника общества подтверждается его подписью, заверенной у нотариуса (ч. 3 ст. 17 Федерального закона от 08.02.1998 № 14-ФЗ).

В регистрирующий орган по местонахождению отправляется уведомление о начале процедуры реорганизации. К нему прикладывается решение собственников.

При внесении сведений о начале реорганизации в роли заявителя могут выступать:

- руководитель постоянно действующего исполнительного органа реорганизуемого юрлица или иное лицо, имеющее право без доверенности действовать от имени этого юрлица;

- если происходит реорганизация двух и более юрлиц — руководитель постоянно действующего исполнительного органа юрлица, последним принявшего решение о реорганизации, или определенного решением о реорганизации, или иное лицо, имеющее право без доверенности действовать от имени этих юрлиц — иное лицо, действующее на основании полномочия, предусмотренного федеральным законом.

Подпись заявителя должна быть заверена у нотариуса. Однако в этом нет необходимости, если документы подаются в регистрирующий орган заявителем лично при наличии паспорта или направляются в форме электронных документов, подписанных усиленной квалифицированной электронной подписью.

Если в процессе реорганизации участвуют два и более юрлица, то уведомление подается в регистрирующий орган по месту нахождения юрлица, который последним принял решение о реорганизации, или в регистрирующий орган, который определен в решении о реорганизации.

Сроки отправки уведомления о реорганизации

Со дня принятия решения установлено три рабочих дня на отправку уведомления о реорганизации. Регистрирующий орган вносит соответствующую информацию в ЕГРЮЛ тоже в определенный срок — в течение трех рабочих дней.

Отмена процедуры реорганизации действующим законодательством не предусмотрена.

После даты отправки уведомления о начале процедуры реорганизации юрлицо, находящееся в процессе реорганизации, в течение пяти рабочих дней письменно уведомляет известных ему кредиторов о происходящей ситуации (п. 2 ст. 13.1 Федерального закона от 08.08.2001 № 129-ФЗ).

3. Публикации в журнале «Вестник государственной регистрации»

Когда запись о начале процедуры реорганизации уже внесена в ЕГРЮЛ, реорганизуемое предприятие должно дважды, с периодичностью один раз в месяц, опубликовать в журнале «Вестник государственной регистрации» уведомление о реорганизации.

Срок для первой публикации — не менее 30 дней со дня принятия решения о реорганизации. Между первой и второй публикациями должен быть временной интервал в месяц. Только после второй публикации юрлицо может подавать заявление в регистрирующий орган.

За нарушение сроков по представлению сведений о начале реорганизации грозит предупреждение или штраф в размере 5 000 руб. (п. 3 ст. 14.25 КоАП РФ).

Если в реорганизации участвуют два и более общества, то сообщение публикуется от имени всех участвующих в реорганизации обществ.

4. Сверка расчетов с налоговой инспекцией

В п. 3.3 Приказа ФНС России от 09.09.2005 № САЭ-3-01/444@ указано, что в начале процедуры реорганизации должностное лицо отдела работы с налогоплательщиками проводит сверку расчетов налогоплательщика. Акт сверки представляется в течение 5 дней со дня поступления в налоговый орган письменного запроса.

В соответствии с пп. 11 ст. 32 НК РФ направить запрос о проведении сверки и получить акт можно в течение следующего дня после дня составления такого акта следующими способами:

- в электронной форме по телекоммуникационным каналам связи;

- через личный кабинет налогоплательщика.

5. Подготовка документов

Итак, сведения о реорганизации дважды опубликованы в журнале «Вестник государственной регистрации» с интервалом в месяц. Теперь самое время вновь создаваемому юрлицу начать собирать все необходимые документы для представления в регистрирующий орган.

Для каждой формы реорганизации предусмотрен свой пакет документов.

Обратите внимание на то, что документ, подтверждающий представление сведений в органы Пенсионного фонда, не обязателен. Об этом предупреждает ФНС на официальном сайте. Необходимую информацию у территориального органа Пенсионного фонда налоговый орган запрашивает самостоятельно.

Содержание договора о присоединении

При госрегистрации юрлица, создаваемого путем реорганизации в форме присоединения, заявителем выступает руководитель постоянно действующего исполнительного органа присоединяемого юрлица.

В регистрирующий орган необходимо представить договор о присоединении. В нем обязательно должны быть прописаны положения о порядке и сроках проведения совместного общего собрания участников, а также изменениях, которые вносятся в общество, к которому осуществляется присоединение.

Изменения в устав могут потребоваться, в частности, для увеличения уставного капитала, если у общества отсутствуют на балансе доли, на которые могут быть обменяны доли участников присоединяемого общества.

Если совместное собрание проводиться не будет, то это указывается в договоре.

Кроме обязательных положений в договор следует включить:

- наименование, сведения о нахождении каждого общества, участвующего в присоединении;

- порядок и условия присоединения: размер уставного капитала общества, к которому происходит присоединение; перечень действий, которые необходимо произвести каждому обществу, участвующему в реорганизации, а также сроки их совершения; порядок долей в уставном капитале присоединяемого общества.

При определении порядка обмена долей нужно помнить о том, что ряд долей не подлежат обмену, так как они погашаются (п. 3.1 ст. 53 Федерального закона от 08.02.98 № 14-ФЗ).

Как сэкономить на уплате государственной пошлины

С 1 января 2019 года размер государственной пошлины составляет 4 000 руб. Но ее можно не уплачивать в том случае, если юрлицо направляет документы в регистрирующий орган в электронном формате (пп. 32 п. 3 ст. 333.35 НК РФ).

Нужна электронная подпись? Подберите сертификат под вашу задачу

Зачем нужен передаточный акт?

В Приказе Минфина РФ от 20.05.2003 № 44н даются методические указания по формированию бухгалтерской отчетности при реорганизации. Для формирования необходимы: учредительные документы организаций, которые появились в результате реорганизации, решения учредителей или соответствующих органов, определенных законодательством РФ, договоры о слиянии или присоединении в установленных законодательством РФ случаях, передаточный акт.

Передаточный акт — это документ, который определяет права и обязанности организаций при реорганизации в формах разделения и выделения. Для слияния, присоединения и преобразования такой акт, согласно ст. 58 ГК РФ, не требуется.

Без передаточного акта невозможна государственная регистрация юрлиц, создаваемых в результате реорганизации. Поэтому на регистрацию он представляется вместе с учредительными документами.

Перед составлением передаточного акта проводится инвентаризация имущества, так как имущество и обязательства переходят правопреемнику на основании этого документа.

Участники процесса реорганизации вправе закрепить способ оценки передаваемого, принимаемого в порядке правопреемства имущества в решении о реорганизации. Оценка имущества может проводиться:

- по остаточной стоимости;

- по текущей рыночной стоимости;

- по иной стоимости (фактической себестоимости материально-производственных запасов, первоначальной стоимости финансовых вложений и др.).

Кто утверждает передаточный акт:

- учредители (участники) юрлица;

- орган, принявший решение о реорганизации.

Что важно учесть при составлении передаточного акта

Несмотря на то, что форма акта законодательно не закреплена, в нем должны быть прописаны некоторые принципиально важные положения. В частности, это касается положений о правопреемстве по всем обязательствам реорганизованного юрлица в отношении всех его кредиторов и должников. Требование распространяется и на обязательства, оспариваемые сторонами, — они тоже прописываются.

Кроме того, в акте указывается порядок определения правопреемства в связи с изменением вида, состава, стоимости имущества, возникновением, изменением, прекращением прав и обязанностей реорганизуемого юрлица, которые могут произойти после даты, на которую составлен передаточный акт (п. 1 ст. 59 ГК РФ).

Содержание передаточного акта

Документ может включать:

- бухгалтерскую отчетность;

- акты (описи) инвентаризации имущества и обязательств реорганизуемой организации;

- первичные учетные документы по материальным ценностям, подлежащим приемке-передаче вследствие реорганизации;

- расшифровки (описи) кредиторской и дебиторской задолженности.

Сроки составления и утверждения передаточного акта

Составление документа лучше приурочить к концу отчетного периода или дате составления промежуточной бухгалтерской отчетности.

В п. 5 Методических указаний уточняется, что дата утверждения акта определяется учредителями в пределах срока проведения реорганизации, предусмотренного в договоре (решении) учредителей о реорганизации с учетом предусмотренных законодательством необходимых процедур (уведомления кредиторов (акционеров, участников) о принятом решении о реорганизации и предъявления ими требований о прекращении или досрочном исполнении обязательств и возмещении убытков, проведения инвентаризации имущества и. обязательств и др.).

6. Подача документов в регистрирующий орган

Направить документы можно одним из способов:

- почтой

- в МФЦ

- нотариусом (по просьбе заявителя)

- в электронном формате на сайте ФНС (документы должны быть подписаны усиленной квалифицированной электронной подписью заявителя)

Если пакет сформирован в электронном виде, то документы нужно отсканировать с учетом технических требований и заверить электронной подписью заявителя либо подписью нотариуса. При этом ключ подписи должен быть действителен на момент подписания электронного документа и на день отправления документов в налоговый орган.

При реорганизации в форме присоединения документы подаются в налоговую инспекцию по месту нахождения компании, к которой происходит присоединение.

7. Получение документов

После подачи документов на госрегистрацию их получить — на 6-й рабочий день.

Сделать это заявитель может лично или через представителя. В комплект документов о госрегистрации входит:

- лист записи ЕГРЮЛ;

- учредительный документ с отметкой регистрирующего органа (1 экземпляр).

Если документы подавались в инспекцию или по почте, то получение осуществляется почтовым отправлением в адрес заявителя.

Если заявитель обращался в МФЦ, то получать он будет их здесь же. Тот же самый порядок действует и в случае отправки документов через нотариуса — получение у нотариуса.

Если документы направлялись в электронном виде через интернет, то готовый комплект приходит на электронную почту.

8. Правопреемство

После того, как компания прошла все этапы реорганизации, оформила и получила необходимые документы, обязанности по уплате налогов и сборов переходят к правопреемнику, независимо от того, были ли ему известны факты и обстоятельства неисполнения обязанностей реорганизованным юрлицом (п. 2 ст. 50 НК РФ).

Правопреемнику придется уплатить все пени, причитающиеся по перешедшим к нему обязанностям, а также штрафы, наложенные до реорганизации.

Кто становится правопреемником по уплате налогов и сборов

- При слиянии — юрлицо, возникшее в результате слияния нескольких юрлиц.

- При присоединении — правопреемником присоединенного юрлица становится присоединившее его юрлицо.

- При разделении — юрлица, возникшие в результате разделения.

Права и обязанности, согласно п. 3 ст. 58 ГК РФ, переходят в соответствии с передаточным актом. Если этот документ не позволяет определить долю правопреемника или исключает возможность исполнения обязанностей в полном объеме или реорганизация была направлена на неисполнение обязанности по уплате налогов и сборов, то по решению суда вновь возникшие юрлица могут исполнять эти обязанности солидарно.

- При выделении — правопреемство не возникает.

Как и в предыдущем случае, если в результате выделения налогоплательщик не имеет возможности исполнить в полном объеме обязанности по уплате налогов и сборов, и такая реорганизация была задумана и организована ради неисполнения обязанности, то решением суда выделившиеся юрлица могут исполнять обязанности солидарно.

- При преобразовании — правопреемником становится вновь возникшее юрлицо.

Ликвидация предприятия: порядок и этапы процедуры

Открыть собственную компанию непросто, однако ликвидация предприятия — еще более сложное с юридической точки зрения мероприятие. И чем крупнее организация, тем сложнее будет прекратить ее деятельность. В этой статье мы постараемся ответить на вопрос о том, как закрыть ООО, ОАО или НКО, и дать ряд практических рекомендаций по оптимизации этого непростого процесса.

Понятие и виды ликвидации

Ликвидация предприятия требуется в том случае, если компания перестала приносить доход и дальнейшее ее существование нецелесообразно. Процедура заключается в прекращении существования юридического лица путем внесения соответствующей записи в Единый государственный реестр юридических лиц (ЕГРЮЛ). Понятие, порядок и иные юридические особенности процесса ликвидации организации прописаны в статьях 61–64 Гражданского кодекса Российской Федерации.

Важно!

Если просто «бросить» компанию, которая не нужна владельцу и не ведет никакой деятельности, то налоговая ликвидирует ее по своей инициативе. Однако в этом случае на директора и участника будет наложен запрет на регистрацию новых компаний в течение трех лет.

Существует два варианта ликвидации предприятия — принудительная и добровольная. Принудительная ликвидация обычно является следствием судебного решения: например, если при регистрации фирмы были допущены ошибки, если деятельность компании идет вразрез с законом или же в случаях, когда у фирмы возникают неразрешимые финансовые проблемы. Добровольная ликвидация возможна тогда, когда владельцы сами хотят закрыть фирму, не оправдавшую их ожиданий. Именно об этом виде ликвидации мы и расскажем подробнее.

Стандартный порядок ликвидации предприятия

Добровольная ликвидация предприятия — это достаточно длительный процесс, он может составлять от трех до восьми месяцев. Чтобы закрыть фирму, нужно пройти несколько этапов:

- Принятие решения о ликвидации общества, утверждение состава ликвидационной комиссии, сроков и порядка ликвидации.

- Направление сообщения о ликвидации по официальной форме в налоговый орган по месту учета. Сообщение должно быть направлено в течение трех дней с момента принятия решения о ликвидации.

- Размещение сообщения о ликвидации фирмы в официальном органе печатных СМИ — «Вестнике государственной регистрации». Публикация необходима для того, чтобы кредиторы могли потребовать от предприятия возврата денежных средств. Размещением официальной информации занимаются налоговые органы, осуществляющие государственную регистрацию юридических лиц.

- Уведомление о ликвидации работников, службы занятости и кредиторов организации. О предстоящей ликвидации сотрудников фирмы письменно уведомляют не менее чем за два месяца до предстоящего увольнения. Кредиторам также необходимо сообщить о ликвидации компании, и публикация объявления в прессе не снимает с компании эту обязанность.

- Выездная налоговая проверка со стороны госорганов. Обычно эта процедура занимает два месяца вне зависимости от того, когда была последняя проверка. До ее завершения и составления окончательного документа компания не может утвердить промежуточный ликвидационный баланс и перейти к следующим этапам ликвидации.

К сведению

Проведение налоговой проверки не является обязательным, решение об этом принимается руководителем территориального налогового органа. В тех случаях, когда осуществляется закрытие предприятия с нулевым балансом либо компании, у которой прежде не было проблем с налоговыми органами (несвоевременной уплаты налогов, назначения штрафов), довольно часто удается осуществить ликвидацию без выездной налоговой проверки.

- Взыскание долгов с должников ликвидируемой организации.

- Составление промежуточного ликвидационного баланса, который, как правило, оформляется в форме обычного бухгалтерского баланса.

- Инвентаризация.

- Погашение долгов перед кредиторами. Гражданский кодекс РФ устанавливает очередность, в которой это следует делать:

- Кредиторы первой очереди — те, перед которыми у ликвидируемой компании есть обязательства, возникшие из-за причинения вреда жизни и здоровью, а также морального вреда.

- Кредиторы второй очереди — те, кому ликвидируемая компания должна выплатить выходные пособия и задолженности по зарплате.

- Кредиторы третьей очереди — бюджеты всех уровней, а также внебюджетные фонды.

- Кредиторы четвертой очереди — все остальные лица, перед которыми у компании есть денежные или имущественные обязательства.

- Составление ликвидационного баланса и внесение данных в ЕГРЮЛ.

Альтернативная ликвидация ООО, ОАО и ЗАО

Существуют и дополнительные способы ликвидации, такие как ликвидация слиянием, ликвидация присоединением и ликвидация преобразованием. Такая реорганизация фирмы влечет за собой переход ее прав и обязанностей к правопреемнику.

Слияние — это объединение двух или нескольких компаний, в результате которого образуется новое предприятие. Присоединение означает покупку ликвидируемого юридического лица другой фирмой. В этом случае новой компании не создается, а поглощающая организация приобретает контрольный пакет акций поглощаемой.

При преобразовании компания одного типа трансформируется в компанию другого типа (например, производственный кооператив преобразуется в акционерное общество). При таком варианте развития событий все права и обязанности ранее существовавшей организации полностью переходят к преобразованному юридическому лицу.

Не лишним будет напомнить, что такой некогда популярный способ ликвидации, как продажа компаний подставным лицам, так называемым номиналам, незаконен и за такие действия введена уголовная ответственность.

Ликвидация организации через офшор

Популярный и быстрый способ ликвидации юридического лица — его поглощение офшорной компанией. При этом следует учитывать, что в дальнейшем учредители могут привлекаться к ответственности, поскольку ликвидируемая компания по-прежнему существует документально.

Первым этапом процедуры становится ввод компании-нерезидента в число участников юридического лица, нуждающегося в ликвидации. Это производится путем приобретения доли в уставном капитале ликвидируемой фирмы.

Затем первоначальные учредители ликвидируемой фирмы выводятся из числа участников юридического лица через отчуждение доли. После этого генеральный директор закрывает расчетный счет, а собственником компании становится иностранный инвестор. Директор организации увольняется по распоряжению нового собственника, и на его место назначается представитель офшора, не имеющий гражданства РФ. Все изменения в уставе компании регистрируются в налоговом органе. На новую фирму больше не распространяются законы Российской Федерации.

Ликвидация через офшор имеет немало преимуществ, и одним из них является скорость оформления. Обычно весь процесс занимает не более полутора месяцев. Таким способом можно ликвидировать компании без проверки бухгалтерской отчетности и без снятия организации с учета в регистрирующих органах.

Стоимость услуги

Как правило, стоимость ликвидации фирмы через офшор сегодня находится в пределах 100 000 рублей. Смена директора и учредителя на офшорную компанию будет стоить около 70 000 рублей и займет месяц.

Между тем самый простой вариант — добровольная ликвидация в обычном порядке — в среднем по Москве и Московской области обойдется в сумму от 30 000 рублей и более. При этом потребуется составление бухгалтерских ликвидационных балансов, что, как правило, входит в указанную стоимость услуги. Если же речь идет о полноценном юридическом сопровождении, включающем помощь в прохождении налоговых проверок и прочее, то цена на данную комплексную услугу под ключ оговаривается отдельно и начинается от 350 000 рублей.

Где можно ликвидировать фирму?

С этим вопросом мы обратились к представителю юридической компании «Брайден консалтинг», который дал следующий комментарий:

«Всегда важно помнить, что основная задача в процессе ликвидации фирмы — обеспечение безопасности: как на этапе реализации процедуры, так и после ее завершения. В связи с этим рекомендуется заручиться юридической поддержкой еще до начала процесса устранения компании. Если владелец фирмы своевременно привлечет к работе по осуществлению ликвидации грамотного юриста, то это позволит обойти многие подводные камни, в том числе и возможные нововведения в законодательстве.

Компания «Брайден консалтинг» с 2008 года оказывает для предпринимателей Москвы и других регионов Российской Федерации юридические услуги широкого спектра, среди которых и все возможные способы ликвидации: от добровольной ликвидации ООО, АО, НКО до подготовки и ведения процедуры банкротства юридического лица.

В каждом конкретном случае наши специалисты готовы порекомендовать клиенту оптимальный вариант действий. Компаниям с оборотом менее 50 млн рублей, не имеющим долгов перед бюджетом и реальных долгов перед контрагентами, мы поможем с устранением записи о недостоверных сведениях, прохождением сверок, погашением недоимок и восстановлением отчетности. При этом перед началом процедуры ликвидации мы можем заменить руководство (директора и участника) нашими специалистами, назначить своего ликвидатора, а также в случае необходимости осуществить смену юридического адреса (в том числе миграцию фирмы в другой регион).

Для компаний, имеющих перед бюджетом и контрагентами небольшие задолженности, погашение которых не представляется возможным, юристы «Брайден консалтинг» готовы порекомендовать альтернативный способ ликвидации — замену директора и учредителя. Стоит понимать, что данный способ может быть применен не во всех регионах РФ, однако он имеет как минимум одно серьезное преимущество: ликвидация через продажу в большинстве случаев не является поводом для выездной налоговой проверки. Конечно же, данная процедура имеет довольно много особенностей, но профессионалам с более чем десятилетним опытом (а именно столько работает «Брайден консалтинг») под силу учесть все нюансы.

Для компаний с долгами либо рисками возникновения задолженности перед бюджетом или контрагентами оптимальным решением проблемы может стать добровольная инициация процесса банкротства. Наши юристы проведут бесплатный анализ перспектив банкротства, после чего выполнят необходимые действия по предбанкротной подготовке компании-клиента. Сопровождение процедуры банкротства под ключ подразумевает также контроль за всем процессом нашими арбитражными управляющими, участие в спорах по делам о привлечении к субсидиарной ответственности и в спорах об оспаривании сделок должника.

Обращение в «Брайден консалтинг» с целью инициации процедуры банкротства позволит решить проблему и для кредиторов, задолженность перед которыми длительное время не погашается. В этом случае наши юристы займутся розыском имущества компании-должника и его возвратом в конкурсную массу, оспариванием сделок банкрота и привлечением руководства к субсидиарной ответственности с целью удовлетворения требований кредитора.

К какому бы из вариантов ликвидации компании не склонился наш клиент, юристы «Брайден консалтинг» с многолетним опытом работы способны обеспечит максимальную защиту его законных прав и интересов».

P. S. На сайте «Брайден консалтинг» можно получить развернутую информацию о многочисленных услугах компании, их стоимости и сроках выполнения. Для предварительной консультации клиенту достаточно оформить запрос или заказать обратный звонок.

ЛИКВИДАЦИЯ

Смотреть что такое «ЛИКВИДАЦИЯ» в других словарях:

-

ЛИКВИДАЦИЯ — (liquidation, winding up) Распределение активов компании среди ее кредиторов и членов, предшествующее ее роспуску. Существование компании прекращается. Ликвидация может быть добровольной (См.: добровольная ликвидация кредиторами (creditors… … Финансовый словарь

-

ЛИКВИДАЦИЯ — (лат. liquidatio; этим. см. ликвидант). 1) уплата долгов и прекращение коммерческих дел какого нибудь лица или товарищества, постепенным уменьшением торговых оборотов. 2) отделение серебра от меди. Словарь иностранных слов, вошедших в состав… … Словарь иностранных слов русского языка

-

Ликвидация — (liquidation, winding up) Распределение активов компании среди ее кредиторов и членов, предшествующее ее роспуску. Существование компании прекращается. Ликвидация может быть добровольной (cм.: добровольная ликвидация кредиторами (creditors’… … Словарь бизнес-терминов

-

ликвидация — См … Словарь синонимов

-

ликвидация — и, ж. liquidation f., пол. likwidacya <н. лат. liquidatio. 1. Прекращение деятельности какого л. торгового предприятия, связанное с подведением финансовых итогов и распределением остающегося имущества. Л. треста. Л. банка. Уш. 1938. Как скоро… … Исторический словарь галлицизмов русского языка

-

ликвидация — Принятие фитосанитарных мер с целью уничтожения популяции вредного организма в данной зоне (ФАО, 1990; пересмотрено ФАО, 1995). ликвидация процесс… … Справочник технического переводчика

-

ЛИКВИДАЦИЯ — (liquidation) Процесс закрытия компании и реализации ее активов. Это может быть сделано путем продажи ее новому владельцу в качестве функционирующего предприятия или путем распродажи различных активов по отдельности. Целью ликвидации является… … Экономический словарь

-

Ликвидация — (англ. liquidation) 1) прекращение коммерческого дела (бизнеса) или юридического лица (см. Ликвидация юридического лица); 2) в торговом праве Российской империи осуществление окончательного расчета после совершения сделки; 3) в … Энциклопедия права

-

ЛИКВИДАЦИЯ — ЛИКВИДАЦИЯ, и, жен. 1. Прекращение деятельности чего н. (напр. предприятия, учреждения). Л. треста. Л. дел. 2. Уничтожение кого чего н. Л. неграмотности. Л. оружия массового уничтожения. | прил. ликвидационный, ая, ое. Толковый словарь Ожегова. С … Толковый словарь Ожегова

-

ЛИКВИДАЦИЯ — жен. расчет, очистка счетов, разверстка долгов; расплата и закрытие торгового дома, товарищества. Ликвидационный, к сему относящийся Толковый словарь Даля. В.И. Даль. 1863 1866 … Толковый словарь Даля

Закрытие фирмы налоговым органом в одностороннем порядке в 2020 году

Может ли ИФНС самостоятельно закрыть ООО?

Федеральная налоговая служба вправе ликвидировать юридическое лицо в одностороннем порядке, если компания длительное время не ведет деятельность либо осуществляет ее с нарушением законодательства. Прекращение функционирования предприятия происходит в этом случае путем снятия его с регистрации в государственном реестре юридических лиц. Исключение фирмы из Госреестра является правом, а не обязанностью налоговых органов.

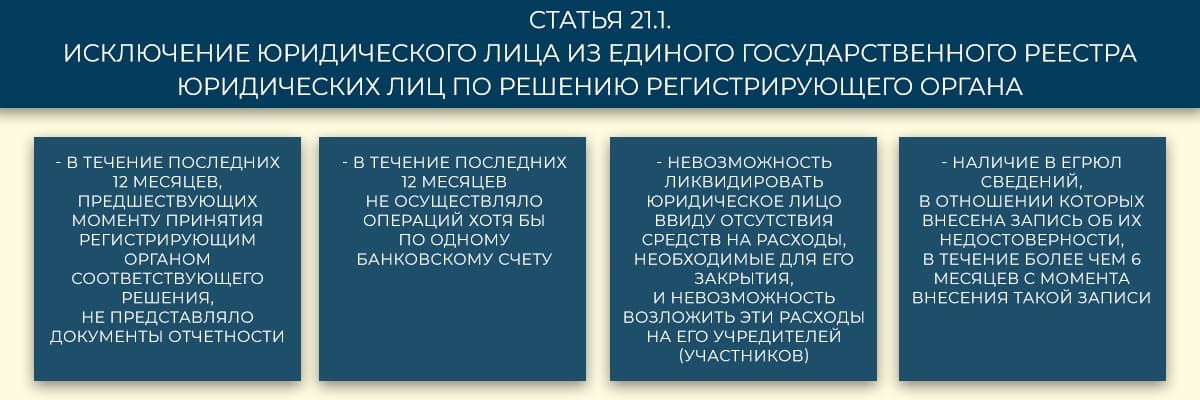

Налоговики вправе принять единоличное решение о закрытии Общества (статья 21.1 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей») в административном порядке в следующих случаях:

- компания более года не функционирует;

- по банковским счетам не происходит движение средств в течение 12 месяцев;

- не сдается отчетность документация, согласно законодательству РФ в течение 12 месяцев;

- отсутствуют средства на расходы, необходимые для добровольной ликвидации;

- отсутствует возможность возложить затраты по процедуре добровольной ликвидации на учредителей;

- в государственном реестре юрлиц более чем полгода содержится информация о наличии недостоверных сведений, которые предоставляло юрлицо (адрес, сведения о руководстве и др.);

- осуществляется деятельность при серьезном и неоднократном нарушении законов (например, фирма работает без лицензии, умышленно нарушаются трудовые права работников и прочее).

Ликвидация недействующей фирмы решением налогового органа

В случае прекращения функционирования юридического лица, когда деятельность не ведется более года, предприятие закрывается решением налогового органа. Но если в организации имеется задолженность, то ее непогашение приведет к субсидиарной ответственности.

Кроме того, согласно статье 3 пункту 3.1 ФЗ №14 «Об обществах с ограниченной ответственностью» учредители и руководители ООО могут подпадать под санкции. Так, на протяжении 3 год они не смогут зарегистрировать новую организацию или быть руководителями в других компаниях.

Узнать у специалиста

Узнать у специалиста

Закрытие юридического лица в связи с отсутствием деятельности

Отсутствие деятельности выявляется при анализе отчетности. Так, если юрлицо не функционирует, не сдает отчетность, не проводит операции по банковскому счету более года, то ИФНС вправе закрыть его. Об этом сказано в статье 21.1 ФЗ № 129. Налоговые органы делают запросы в банки, после чего проводят анализ полученных сведений. Выявленные «молчуны» вносятся в специальный реестр и отслеживаются. По результатам принимается решение о закрытии Общества.

Через какое время Налоговый Орган ликвидирует ООО

Сроки проведения процедуры ликвидации ООО зависят от основания для закрытия, наличия кредиторов и должников , а также других факторов.

Для осуществления процедуры упразднения организации, налоговая инспекция должна совершить ряд действий, которые требуют определенного времени:

- принимается решение об исключении юридического лица из Госреестра;

- в течение трех дней в журнале «Вестник государственной регистрации» размещается информация о предстоящей ликвидации ООО. А также публикуются сведения о порядке оповещения кредиторов;

- в срок не менее трех месяцев другие организации, предприниматели, работники могут требовать погасить задолженность перед ними. Если претензий нет со стороны контрагентов, то инспекция исключает из ЕГРЮЛ юридическое лицо.

Причины и основания для ликвидации

Когда юридическое лицо не функционирует, не сдает даже нулевую отчетность, то оно может подпадать под санкции и позже быть ликвидировано. Это делается для того, чтобы защитить другие организации, индивидуальных предпринимателей и граждан. Они могут не знать, что их потенциальные партнеры не способны выполнять свои обязательства, ошибочно рассчитывая на взаимовыгодное сотрудничество.

Налоговый орган также может через суд закрыть ООО в определенных случаях, которые прописаны в ГК РФ ст. 61 п. 3:

- недействительная госрегистрация Общества, к примеру, указан при открытии компании неправдивый адрес;

- деятельность ведется с нарушением;

- другие случаи, которые противоречат законам РФ. Например, уменьшение размеров чистых активов организации.

Ликвидация фирмы в ИФНС №46

Закрытие компании проводится в соответствии с законодательством РФ. Если работа организации не ведется и не предполагается, лучше не дожидаться наложения санкций и штрафов, а произвести ликвидацию по решению учредителей.

Срок ликвидации ООО налоговым органом

Срок принудительной ликвидации юридического лица может занимать несколько месяцев. Он зависит от времени, необходимого для принятия решения о ликвидации, проведения налоговых проверок ООО. Учитываются временные затраты на судебный процесс, оповещение кредиторов, составление ликвидационного баланса, оформление других документов, возможное проведение торгов.

Принудительная ликвидация юридического лица

В соответствии со ст. 61 ГК РФ принудительная ликвидация ООО возможна вследствие подачи иска налоговым органом в суд. Таким образом, вследствие принятого решения судом учредители организации обязаны начать процедуру ликвидации.

Кроме того, налоговики могут закрыть Общество во внесудебном порядке в соответствии со ст. 21.1 Федерального закона № 129-ФЗ, а также ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» от 28.12.2016 года.

У вас есть вопросы? Напишите нам

Как узнать о ликвидации юридического лица

Обновление: 10 августа 2017 г.

Участникам гражданского оборота важно иметь информацию о том, как узнать о ликвидации юридического лица по ИНН. Это связано с тем, что ИНН – идентификационный номер налогоплательщика – уникальное обозначение организации, принадлежащее только одному юридическому лицу. В отличие от названия и адреса, совпадения по которым могут происходить с большой долей вероятности.

В настоящее время именно по ИНН участники гражданского оборота уточняют сведения о контрагенте, что является не только правом, но и обязанностью участника гражданско-правовых сделок. В частности, информация о ликвидации юридического лица крайне важна для его контрагентов, поскольку, как показывает статистика, ликвидация юридического лица используется недобросовестными должниками как способ ухода от долговых обязательств. И с завершением ликвидации должника могут безвозвратно «уплыть» и деньги кредитора.

Кроме того, при отсутствии нужных сведений о компании велик риск вступить в правоотношения с ликвидируемым лицом.

Предупрежден – значит вооружен

По закону кредиторы могут заявлять свои требования в двухмесячный срок с даты публикации о ликвидации юрлица в «Вестнике государственной регистрации». Но как часто в жизни мы просматриваем свежий номер «Вестника»?

Ликвидационная комиссия должна известить кредитора о процедуре ликвидации. Но велика вероятность, что эта обязанность не будет исполнена в отношении какого-то кредитора: например, письмо потеряется на почте и найдется, когда сроки предъявления права кредитора истекут.

Как видим, официальная информация на бумаге надежна, но неудобна и уступает по оперативности электронным формам.

Получить достоверную информацию, не находится ли интересующая организация в процессе ликвидации или реорганизации, можно на официальном сайте ФНС www.nalog.ru:

- через сервис «Проверь себя и контрагента»;

- через сервис запроса сведений из ЕГРЮЛ можно узнать о ликвидации юридического лица по ИНН или по его названию.

Еще один вариант, правда, не столь быстрый как Интернет, — запросить в налоговой инспекции выписку из ЕГРЮЛ, из которой будет ясен статус организации.

ЕФРСФДЮЛ

С января 2013 года в Законе о регистрации действует норма о порядке опубликования сведений, предусмотренных этим Законом, в электронной форме в сети Интернет через Единый федеральный реестр сведений о фактах деятельности юридических лиц (далее — Реестр).

Эта норма предусматривает, что в Реестр вносится сведения о деятельности юрлиц, которые могут иметь юридические последствия для отношений с контрагентами. В Реестр включаются в том числе сведения о нахождении юрлица в процессе ликвидации, о ликвидации, об отзыве или аннулировании лицензии. Сведения, которые включаются в ЕГРЮЛ, в Реестр вносятся налоговой, как регистрирующим органом, в пятидневный срок со дня их внесении в ЕГРЮЛ.

Реестр расположен на сайте http://www.fedresurs.ru/. Помимо информации сайт предоставляет различные удобные сервисы. Например, там можно подписаться на получение сообщений о принятии решений о ликвидации.

Надежность и достоверность информационных ресурсов

Можно быть уверенным в надежности и достоверности информации электронных Реестров. За нарушение порядка и сроков предоставления сведений в уполномоченные органы предусмотрена административная ответственность по ст. 14.25 КоАП РФ и уголовная – по ст. 170.1 УК РФ о фальсификации ЕГРЮЛ. Закреплена законом обязанность внесения установленных сведений о юридическом лице в государственный федеральный реестр сведений о фактах деятельности юридических лиц.