Содержание

Что такое ТТН?

В транспортной логистике существует большое количество специальных документов и терминов, один из них – это ТТН (товарно-транспортная накладная)

Товарно-транспортная накладная является основным документом на груз, который должен оформляться при осуществлении грузовых автоперевозок по Украине. Одновременно с этим ТТН выступает первичным документом бухгалтерского учета.

При осуществлении коммерческих грузоперевозок по Украине ТТН содержит сведения о характере и количестве груза, маршруте следования, реквизиты отправителя и получателя, а так же сведения о автотранспортном предприятии и подвижном составе осуществляющем перевозку.

2

ТТН на Новой Почте

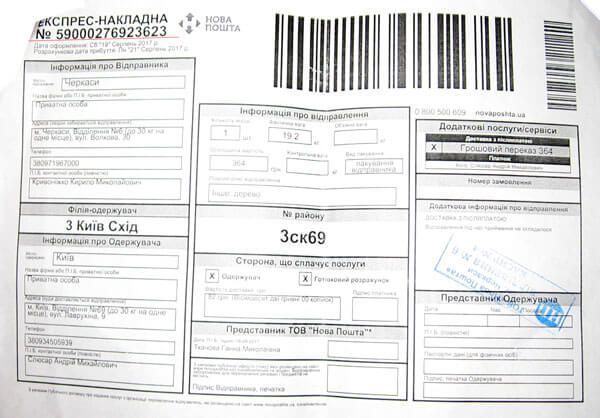

На Новой Почте декларация (накладная) имеет такой вид

- В левом верхнем углу расположен уникальный номер декларации, под номером дата создания накладной и ориентировочная дата прибытия груза к получателю. Только с номером ТТН можно отследить такой груз в сервисе поиска.

- Информация про отправителя – город, адрес отделения, телефон и ФИО отправителя

- Город получателя

- Короткая информация о получатели

- Физическое лицо

- Адрес отделения или адрес получателя, если указана адресная доставка

- Телефон

- ФИО получателя

- Информация о грузе

- Количество мест

- Вес груза

- Объем

- Страховка

- Вид груза: сантехника, дерево, обувь и т.д

- Ставиться отметка кто оплачивает груз – получатель или отправитель

- Дополнительные услуги

- Наложенный платеж

- Доп. Упаковка

- Хранение

- Доставка по времени

- И т.д

3

Как узнать номер накладной?

Узнать номер накладной вы можете только у отправителя, ни оператор, ни служба поддержки не сообщают номера накладных.

Важно: Отправитель обязан сообщить вам номер накладной через смс, через электронную почту или в телефоном режиме

4

Как создать накладную на Новой Почте?

За каждую созданную собственноручно накладную Новая Почта дает 200 бонусов на счет (это 2 грн). Ими можно рассчитываться за доставку или покупать упаковочний материал.

За каждую созданную собственноручно накладную Новая Почта дает 200 бонусов на счет (это 2 грн). Ими можно рассчитываться за доставку или покупать упаковочний материал.

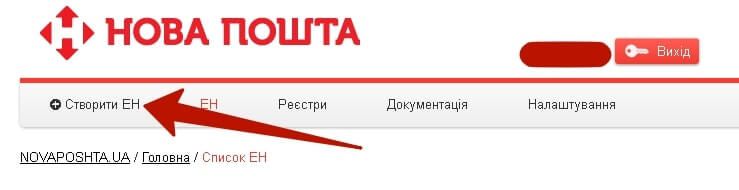

Созадть накладную можно тремя способами

- на сайте компании в личном кабинете

- через мобильное приложение

- непосредственно в самом отделение Новой Почты

Декларация, номер которой начинается с 1, оформляется в случае передачи груза курьеру. В данном случае товаротранспортная накладная уже зарезервирована, но ее регистрация производится лишь на момент прибытия курьера в почтовое отделение. Согласно регламенту, регистрация в данном случае выполняется в течение дня. Поэтому отслеживание отправления до регистрации его в системе не представляется возможным. Таким образом, отправитель и получатель, зная номер ТТН, не смогут увидеть информацию о статусе отправленного груза, в течение обозначенного времени.

Декларация, номер которой начинается с 2, оформляется в режиме онлайн. В данном случае время фактической доставки груза в отделение почты не совпадает с регистрацией ТТН в системе. А так как отправка груза регистрируется в системе лишь после доставки посылки на склад, то на данном этапе ни отправитель, ни получатель не смогут отследить отправление по имеющемуся номеру ТТН.

Декларация, номер которой начинается на 5, оформляется на момент регистрации. То есть, клиент доставил посылку в почтовое отделение и при этом получил ТТН. Груз соответственно сразу же был зарегистрирован в системе, а значит, отследить отправление можно уже на первоначальном этапе.

КУЛЬТУРА МАТЕРИАЛЬНАЯ И ДУХОВНАЯ – форма классификации фактов и явлений культуры, популярная в философии 19 и большей части 20 в. При этом под материальной культурой понимается многообразие производимых человеком предметов (орудия, машины, инструменты, предметы быта, одежда, украшения, культовые и ритуальные предметы, оружие, музыкальные инструменты и т.п.), а также природные вещи и явления, измененные воздействием человека (напр., обработанные природные объекты или т.н. техногенные ландшафты). К духовной культуре относят всю совокупность продуктов духовной и интеллектуальной деятельности человека, не имеющих предметного, вещного характера: религиозные системы, мифы, философские концепции, научные теории, нравы и обычаи, системы социальной организации и т.д. Сюда же часто относят исторически формирующийся духовный склад человеческих групп (школа «психологии народов»).

Наиболее явно различение материальной и духовной культуры проводится в марксистской традиции, где важнейшие элементы материальной культуры – машины, орудия, технологии – составляют главное содержание «производительных сил» общества на каждом историческом этапе его развития. Производительные силы, в свою очередь, вместе с «производственными отношениями» образуют «базис», который определяет «надстройку», т.е. всю совокупность духовной культуры общества, включая политические и правовые системы, а также научные знания. Парадоксальным образом оказывается, что элементы духовной культуры – такие, как научные знания, – включаются в состав производительных сил («наука как производительная сила»). Это противоречие в классическом и советском марксизме осталось непреодоленным. На идее разделения материальной и духовной культуры впоследствии было основано различение культуры и цивилизации, характерное для немецкой философии, в частности для философии жизни и неомарксизма Франкфуртской школы. Если самим духом классического, а затем и советского марксизма предполагался примат материальной культуры над духовной, то в противопоставлении культуры и цивилизации подчеркивалась преимущественная роль духовной культуры. На этом зиждилась т.н. критика культуры – порождение кризисного сознания fin de siecle. Под культурой здесь понималась совокупность духовных продуктов человечества, воплощенных в философии, искусстве, науке, под цивилизацией – совокупность овеществленных (и тем самым «омертвленных») продуктов человеческого творчества.

Разделение материальной и духовной культуры, весьма популярное в эпоху господства эволюционистской парадигмы, в социальных науках ныне считается устаревшим. Более распространена трехчленная классификация культуры: материальная, духовная и социальная. Под материальной культурой понимается все, что относится к взаимоотношениям человека со средой его обитания, к удовлетворению потребностей его существования, технологической стороне жизни и т.п., под духовной культурой – субъективные аспекты жизни, идеи, установки, ценности и ориентирующиеся на них способы поведения, под социальной культурой – отношения людей друг к другу, системы статусов и социальных институтов (Kroeber A., Kluckhohn С. Culture. A Critical Review of Concepts and Definitions. Cambr. (Mass.), 1952, p. 98). Преимущественную роль при этом играет духовная культура. Социальное поведение и артефакты (социальная и материальная культура) трактуются как объективированные продукты идеальных нормативных систем и систем знаний самого разного рода, составляющих духовную культуру. Но именно такой подход позволяет соединить материальную и духовную культуры, ввести артефакты в контекст исследований в социальных науках. Материальная культура становится, т.о., систематическим источником информации для социальной и культурной истории и культурологии, причем целью анализа является выявление систем идей, порождающих определенные артефакты и способы поведения в рамках определенной культуры (Hodder I. The Meaning of Things: Material Culture and Symbolic Expression. L., 1989). Другой аспект отношения идей и вещей, интересующий культурантропологов, – это межкультурное «бытование» артефактов. Они могут рассматриваться как «носители» определенных идей, ценностей и норм в межкультурных взаимодействиях. В то же время они могут обретать относительную автономию; их ценность и смысл могут трансформироваться в разных культурных и социальных контекстах (Thomas N. Entangled Objects: Exchange, Material Culture and Colonialism in the Pasific. Cambr. (Mass.), 1991).

В современной философии противопоставление материальной и духовной культур утратило свою прежнюю роль. Работы теоретиков постмодерна (Ж.Бодрийар, Ж.Ф.Лиотар и др.), во-первых, поставили под сомнение характерное для традиционной философии разделение субъекта и объекта и, во-вторых, поставили в центр внимания воспроизводство, репродуцирование, а не производство, как это делал ранний капиталистический модерн. Место потребительной стоимости, отражающей предметность объекта и его связь с материальными потребностями, заняла «знаковая» стоимость. Реальные объекты «утратили доверие», потому что все они моделируются и воспроизводятся искусственно. Коды порождают гиперреальности (голография, виртуальная реальность и т.д.). Это ведет к исчезновению конечностей любого рода; место «идей» и «вещей» занимают тавтологичные в себе «симулякры» (Бодрийар). Вместе с исчезновением этих конечностей исчезает и основа для противопоставления фактов материальной и духовной культур. Сами эти понятия становятся излишними. В то же время в более традиционных философских контекстах, а также и в социальных науках (см., напр.: Коган Л.Н. Социология культуры. Екатеринбург, 1992) они сохраняют свою эвристическую ценность.

Л.Г.Ионин

Виды товарно-материальных ценностей.

В то же время, каждая партия ТМЦ может быть учтена как партия ТМЦ определенного вида. Конфигурация позволяет вести оперативный учет наличия и движения следующих видов ТМЦ: товар, материал, продукция. Вид партии ТМЦ определяется непосредственно при регистрации документа поступления. Таким образом, поступление одной и той же номенклатурной позиции может быть оформлено как поступление товара, материала, готовой продукции.

Например, если вид номенклатурной позиции определен как тара, а вид партии ТМЦ в документе поступления — определен как товар, то поступление данной номенклатурной позиция будет учтено, как поступление партии товар — тара. В то же время, если при поступлении вид ТМЦ будет определен, как материал, то поступление данной номенклатурной позиции будет учтено при поступлении как партия материал — тара.

Вид ТМЦ при отпуске определяется тем, партия какого вида указана пользователем или подобрана конфигурацией в соответствии с установленным для фирмы методом расчета себестоимости ТМЦ. Если ведется средневзвешенный учет ТМЦ (метод учета себестоимости для фирмы — установлен «По среднему»), то виды ТМЦ списываются по алгоритму FIFO.