Содержание

Все многообразие существующих в мире финансовых систем по принципам их взаимоотношений с реальным сектором условно можно разделить на два типа рыночные и банковские . Для первого типа финансовых систем характерна ориентация на рыночную внешнюю модель корпоративного контроля глубокие и всеохватывающие контрактные отношения, отсутствие устойчивых долгосрочных связей компаний с банками. Второй (банковский) тип отличается доминированием в финансовой системе крупных универсальных банков, которые поддерживают долгосрочные отношения с компаниями, зачастую носящие закрытый (внутренний) характер. Долгосрочность и устойчивость отношений компаний с банками позволяет решать проблемы информированности кредиторов о деятельности заемщиков и на этой основе снижать риски невыполнения контрактных обязательств.

Долгопятова Т.Г. Отношения собственности и модели корпоративного контроля в российской промышленности (по материалам эмпирических исследований) / Т. Г. Долгопятова. М. ГУ-ВШЭ, 2000.

Поиски эффективной модели корпоративного контроля, по убеждению авторов, могут оказаться успешным лишь при условии готовности совладельцев исполнительных органов предприятия решить своеобразную задачку на оптимум с различными величинами. А если быть еще более точным — не столько отдельную задачу, сколько совокупность такого рода задач.

Модели корпоративного контроля

Волна слияний, враждебных поглощений и выкупов долговым финансированием, накрывшая в 80-е годы XX в. корпоративную Америку, привела к тому, что на свет появились абсолютно новые модели оптимальной структуры капитала — модели корпоративного контроля. Дополнительный интерес к этой группе моделей подогрел мировой бум слияний и враждебных поглощений, начавшийся в конце 1990-х годов. Модели корпоративного контроля пытаются ответить на вопросы каким образом структура капитала может оказывать влияние на вероятность враждебного поглощения компании как текущий менеджмент корпорации, используя структуру капитала, может защитить свою компанию от агрессора Наконец, модели корпоративного контроля предоставляют нам еще одну перспективу на процесс принятия финансовых решений, которые максимизируют благосостояние только одной группы людей -текущего менеджмента корпорации.

Но прежде чем обратиться к моделям корпоративного контроля, необходимо сказать несколько слов о рынке корпоративного контроля.

Глава 6. Модели корпоративного контроля 111

Наши рассуждения образуют классическую теорию оптимальной структуры капитала в моделях корпоративного контроля. Она гласит оптимальная структура капитала — это финансирование за счет собственных средств или периодических эмиссий обыкновенных голосующих акций и минимальное использование всех форм долговой нагрузки. К сожалению, данная модель (при всем желании это моделью все же назвать нельзя) крайне примитивна и груба и не в состоянии объяснить нам более сложные ситуации, связанные с проблемами перераспределения собственности внутри компании и влияния структуры капитала на это перераспределение. К счастью для нас, эта модель не является единственной моделью корпоративного контроля.

Модели корпоративного контроля позволяют нам сделать следующие выводы

Структура капитала оказывает значительное влияние на стоимость компании в момент возникновения угрозы ее поглощения (именно поэтому все модели корпоративного контроля объясняют изменения структуры капитала лишь в краткосрочном периоде и ничего не говорят о том, что будет происходить со структурой капитала в долгосрочном периоде).

Модели стационарного соотношения и модели корпоративного контроля — это лишь два примера из бескрайнего моря манипулятивных действий, которые доступны корпорации.

Основными механизмами реализации этих принципов в англо-американской модели являются совет директоров, рынок ценных бумаг и рынок корпоративного контроля.

Совет директоров. Это основной орган в англо-американской модели корпоративного управления. Избираемый акционерами совет защищает их интересы, контролируя назначения, процедуры голосования, финансовое состояние компании, использование капитала и обеспечивает законность деятельности, а также социальную ответственность корпорации. В англо-американской модели большое значение придается ответственности менеджмента компании перед советом директоров и совета директоров, в свою очередь, — перед акционерами. Важное значение имеет объективность контроля за деятельностью менеджмента. Успешность такого контроля зависит прежде всего от структуры собственности компании. Если число собственников невелико, то они могут войти в состав совета и

Предпринимательская модель корпоративного управления характерна для стран с переходной экономикой. В рамках этой модели формально присутствуют все необходимые элементы, но в реальной деятельности принцип разделения прав собственности и контроля не признается. Ситуации могут быть разные. Собст-

Очевидно, что степень охвата потенциальных «объектов защиты» посредством корпоративного управления во многом определяется экономическими, правовыми, историческими и этическими традициями в конкретном обществе. Среди важных факторов, которые оказывают влияние на формирование конкретной (национальной) модели корпоративного управления (контроля), следует выделить

Необходимо подчеркнуть тот факт, что для России и других стран с переходной экономикой в настоящее время характерны только формирующиеся и промежуточные модели корпоративного управления, которые зависят от выбранной модели приватизации. Для них типичны ожесточенная борьба за контроль в корпорации, недостаточная защита акционеров (инвесторов), недостаточно развитое правовое и государственное регулирование.

Среди наиболее важных специфических проблем, присущих (в данном контексте) большинству стран с переходной экономикой и создающих дополнительные трудности формирования моделей корпоративного управления и контроля, следует выделить

Используемая модель внутреннего корпоративного контроля, свойственная

Долгопятова Т. Модели и механизмы корпоративного контроля в российской промышленности. // Вопросы эконо-

Необходимо указать, что из двух моделей корпоративного управления инвесторы в целом отдают предпочтение рыночной модели, но это не означает, что она сознательно лучше модели контроля. На самом деле важно, чтобы используемая модель корпоративного управления отвечала особенностям конкретного региона, страны или даже компании.

Следующим инструментом контроля является построение системы оплаты труда менеджерам, которая состоит из двух компонентов постоянного оклада и сменного вознаграждения. Существуют разные подходы к решению вопроса о доле сменного вознаграждения в заработной плате менеджеров. Однако все модели корпоративного управления считают важным наличие значительной ее части (от 1/3 до 2/3) .

Долгопятова Т.Г. Модели и механизмы корпоративного контроля в российской промышленности. // Вопросы экономики. — 2003. — № 5. С. 46-60.

Принципы корпоративного управлшня. // Цшш папери Украши. — № 34. — 2003 р. Долгопятова Т.Г. Модели и механизмы корпоративного контроля в российской промышленности. // Вопросы экономики. — 2003. — № 5. — С. 46-60.

Такая позиция объясняется, как я думаю, тем, что те, кто ее сформулировал, исходят из сложившихся особенностей российской модели корпоративного управления… Хотим мы этого или нет, — пишет А. Яковлев (Высшая школа экономики), — но в России сложилась преимущественно инсайдерская модель корпоративного управления, когда большинство предприятий контролируется менеджерами и/или узкой группой крупнейших акционеров . Объективно, — добавляет он, — инсайдеры не заинтересованы в том, чтобы делить с кем-либо контроль над своими предприятиями // Эксперт. 2000. № 25. С. 8.

Вот почему я утверждаю следующее в Законе об акционерных обществах нужно изменить столь высокую норму для осуществления абсолютного контроля в компании, а именно 75 % голосующих акций.1 Это поможет создать определенные условия для постепенного отхода от инсайдерской модели корпоративного управления. Будут, как мне представляется, созданы дополнительные предпосылки для вывода акций на рынок и перетока существенной части сбережений населения в акции российских действительно открытых АО.

Пока, по всей видимости, можно отметить только одну формально общую черту — смена менеджерской команды, что типично для любой модели. Вместе с тем смена менеджмента как следствие классической сделки слияния или поглощения обусловлена дисциплинирующей ролью рынка корпоративного контроля (санкции за предыдущие провалы высшего управленческого персонала), тогда как в российской практике приоритетной является задача перехвата контроля финансовых потоков. Определенные сходные тенденции можно найти в тех случаях, когда слияния и поглощения использовались не столько для перехвата корпоративного контроля, сколько для того, чтобы использовать преимущества от объединения капиталов или изъять из рыночного оборота акции некоторых компаний.

Используемая на практике модель внутреннего корпоративного контроля, свойственная самоорганизации, обусловило во многом недостаточные темпы формирования эффективного менеджмента.

Наметившийся на практике переход к модели внешнего корпоративного контроля, предполагает установление нормативов реструктуризации. Формирование подобных норм представляет сложный процесс компромисса между теорией и опытом переходных процессов в экономиках стран с развитой системой рыночных отношений и реальным состоянием в экономике России.

Для японского подхода, таким образом, характерно устойчивое, обширное и обоюдовыгодное взаимодействие между изготовителями сложной продукции и поставщиками комплектующих, рационально комбинирующее гарантии (вплоть до разделения рисков), разнообразную помощь со стороны более развитого партнера, прямой контроль, доверие и эффективные стимулы. Несомненна также его имманентность общей модели корпоративной стратегии. (Попутно заметим, что межфирменные сети поставили перед экономической наукой целый ряд новых вопросов они, в частности, не укладываются в стереотипные объяснения организации хозяйственных связей по формуле или рынок, или административная иерархия , выходят за рамки более привычных парных отношений между фирмами и т. д. .)

Существенный прогресс в исследованиях моделей корпоративного контроля произошел лишь в 1988 г., когда одновременно были опубликованы две фундаментальные работы в этой области — Харриса и Равива1 и Шульца2. В моделях этих авторов структура капитала корпорации оказывает косвенное влияние на исход поглощения (успех/неуспех), однако предлагает несколько отличный от уже известного нам механизм этого влияния. Рассмотрим как можно более подробно каждую из этих моделей.

Модели корпоративного контроля получили развитие в целом ряде работ, среди которых особого упоминания заслуживают работы Ронена Израэля1.

В заключении необходимо подчеркнуть, что структурная модель корпоративного управления в государствах СНГ находится на стадии становления, ее современное состояние не дает возможности даже с большими предположениями оценивать ее тяготение к любым классическим образцам. На сегодня в странах с переходной экономикой формально существуют разрозненные компоненты всех традиционных моделей относительно разделенная собственность, как в аутсайдерских системах, но неликвидный рынок ценных %маг и слабые институциональные инвесторы явная и постоянная тенденция к концентрации собственности и контроля, внедрение элементов перекрестного владения и формирование сложных корпоративных структур разного типа, что свойственно инсайдерским системам, но при отсутствии адекватного финансирования и эффективного мониторинга за деятельностью менеджеров со стороны банковских учреждений.

Что касается вопроса о том, какая из двух оценок ценности в большей мере подходит для использования в целях оценки рыночной цены, то ответ определяется открытостью рынка для корпоративного контроля. Если существует высокая вероятность поглощения фирмы и изменения ее менеджмента, то рыночная цена отразит эту вероятность, и лучше использовать ценность по модели F FE. Когда изменения корпоративного контроля становятся более затруднительными вследствие размера фирмы и/или законодательных или рыночных ограничений на поглощения, то ценность по модели дисконтирования дивидендов даст точку отсчета для сравнения.

Существует масса методов, с помощью которых внешние инвесторы могут попытаться манипулировать ценой акций какой-то корпорации. Например, Вила2 предложил следующий простой сценарий развития ситуации. В его модели внешний инвестор (например, специалист рынка корпоративного контроля) приобретает пакет обыкновенных голосующих акций компании непосредственно перед тем, как на рынке делается тендерное предложение на ее контрольный пакет. Даже если этот внешний инвестор в дальнейшем решает отказаться от проведения поглощения, то рынок все равно может оказаться манипулиро-ванным. Произойти это может из-за того, что участники рынка расценят торговую активность нашего внешнего инвестора как сигнал скорого поглощения корпорации и соответственно начнут скупать те же акции, что приведет к росту стоимости последних (иногда росту столь серьезному, что он будет сопоставим с ростом курсовой стоимости акций корпорации-цели при попытке ее поглощения). Расчет нашего инвестора ясен -он выкупает пакет обыкновенных голосующих акций, ждет, когда произойдет рост цены (в результате изменившихся ожиданий участников рынка), и продает пакет уже по значительно более высокой цене. Что до практической эффективности этой схемы, то она напрямую зависит от способностей, которыми обладает манипулятор в области мимикрии — создания имиджа серьезного покупателя, собирающегося поглотить компанию.

Специфика деятельности государства на рынке корпоративного контроля обусловлена осуществлением трех ключевых функций приватизационные продажи, приобретение (административными или рыночными методами) тех или иных активов, регулирование (законодательство, ведомственный контроль, правоприменение). Если та или иная модель регулирования рынка корпоративного контроля (при всех национальных особенностях) является непременным атрибутом любой относительно развитой правовой системы, то реализация первых двух функций (не в качестве разовых актов, а как компонент экономической политики) может быть связана только с относительно коротким историческим периодом. Как правило, их реализация возможна лишь на альтернативной основе (в силу, например, идеологических предпочтений правящей партии), а выбор зависит от широкого комплекса экономических, правовых, исторических и этических традиций в конкретном обществе. Особенностью России середины первого десятилетия наступившего века стало параллельное развитие обоих процессов27.

Интеграция корпораций. Наиболее важной специфической характеристикой российской модели корпоративного управления является извлечение доходов не через прибыль (что характерно для других моделей), а через контроль доминирующего собственника над финансовыми потоками предприятия. С помощью механизма трансфертного ценообразования прибыль головной структуры систематически выводится в компании, аффилированные доминирующим акционерам или высшему менеджменту . Таким образом, произошли деформации института открытых акционерных обществ и возникновение множества квазиоткрытых обществ , связи между которыми реализовались не через взаимопроникновение акционерного капитала, а в рамках реализации хозяйственных процессов, что провоцирует корпоративные конфликты, в том числе в связи с издержками от неоптимального управления . Следовательно, наметились предпосылки к налаживанию взаимодействий обособленных организаций в рамках межкорпоративных структур.

В статье исследуются схемы управления корпоративной собственностью, пути оценки эффективности управления и необходимые для этого целевые программы.

Ключевые слова: корпоративные финансы, собственность, корпоративное управление

Keywords: Corporate finance, property, corporate management

В современной экономической среде корпорации становятся доминирующей формой организации деятельности и, вместе с тем, важнейшим институтом современного общества.

Динамические, постоянно развивающиеся предприятия для поддержания своей деятельности наращивают собственность за счет слияний, поглощений, создания сетей дочерних предприятий и простой куплей объектов собственности, состав корпорации может изменяться ежедневно. Корпорации имеют весьма сложную структуру и систему, и для поддержания деятельности такого предприятия необходимо осуществление квалифицированного управления, в основе которого лежит управление корпоративной собственностью.

Корпорация — это многоуровневая система с постоянно меняющимися параметрами, в ней взаимодействуют два процесса — функционирование и развитие. Период функционирования подразумевает реализацию основной производственной деятельности, а в период развития происходят качественные изменения в корпоративной деятельности. Кроме того, корпорация носит стохастический характер — это обусловлено политической, экономической ситуацией в стране, волатильностью внешней среды. Основной целью системы является обеспечение бесперебойной эффективной работы корпорации.

Чаще всего, корпорация имеет не одно, а больше бизнес-направлений. В случае наличия права собственности на субъекты направления у головной компании, такое бизнес-направление называется холдинговым.

Если же возглавляющая компания получает от управляющей корпорации право пользования или управления, при этом права владения и распоряжения остаются у корпорации, то направление называется трастовым.

Если предприятия существуют без определенной схемы соподчинения, бизнес-направление будет называться дифференцированным.

Схемы управления корпоративной собственностью разнятся в зависимости от целей управления.

Дивизиональным, бизнес-направление называется, если главной целью управления является капитализация (повышение рыночной стоимости). Для достижения целей капитализации используются методы корпоративного управления — стратегическое планирование, лоббирование, комиссии ревизионного характера, централизация за счет перераспределения финансовых потоков в портфеле.

Трастовым, бизнес-направление можно назвать, если основной целью управления считается получение определенного периодического дохода. Для достижения таких целей используются методы прямого участия — трастовые договора, коммандитные товарищества и т. д.

Венчурным, бизнес — направление называется, если главной целью управления является развитие бизнеса. В такой ситуации высокий показатель предпринимательского риска, применятся методы антикризисного, венчурного и инновационного характера.

Рассмотрение всего бизнеса корпорации как отдельных бизнес-направлений со своими схемами управления помогает на корпоративном уровне максимизировать эффективность всего процесса управления.

Существует три наиболее часто используемых пути оценки эффективности управления собственностью корпорации:

1) Управление денежными потоками (cash flows). От эффективного управления собственностью увеличивается прибыль;

2) Концепция оценки всего портфеля собственности корпорации, основанна на совокупном увеличении стоимости корпоративной собственности;

3) Метод экономического анализа.

В соответствие с первой моделью, прибыль корпорации от управления корпоративной собственностью можно выразить:

П= ;

;

Где Дкс — доходы от управления собственностью корпорации;

Зкс — затраты на управление собственностью.

К Дкс можно отнести:

— Доходы от продажи собственности;

— Доходы от управления;

— Доходы от деятельности;

— Блага, полученные от других собственников в качестве вознаграждения за доверительное управление объектами КС.

Зкс можно условно разделить на постоянные и переменные затраты.

К постоянным затратам относятся:

— Затраты на содержание управленческого аппарата корпорации (управляющие компании, компании осуществляющие трейдерские и брокерские услуги, подразделения и субхолдинги);

— Затраты на управление дочерними предприятиями.

— К переменным затратам можно отнести:

— Затраты на проведение тендеров, торгов;

— Затраты на эмиссию ЦБ;

— Операционные расходы от основной деятельности дочерних компаний корпорации;

— Текущие расходы компаний с долей корпоративной собственности (в пропорциональном соотношении).

Затратный показатель эффективности управления собственностью корпорации выражается следующей формулой:

Эз = ,

,

Где k — коэффициент, учитывающий налогообложение объектов.

В отличии от затратного показателя, ресурсный рассчитывается формулой:

Эр =  ,

,

Где Скс — совокупная стоимость объектов корпоративной собственности.

Для того чтобы осуществить эффективное управление корпоративной собственностью менеджмент корпорации должен постоянно следить за показателями Эз и Эр — то есть приоритетными целями должны быть максимизация доходов при определённых расходах или уменьшение расходов при заданных доходах.

Вторая концепция оценки основывается на рассмотрении всех составляющих корпорации как определенного портфеля собственности. Основополагающей идеей этой концепции является повышение совокупной стоимости портфеля собственности, которая в свою очередь состоит из суммы рыночных стоимостей ее элементов. То есть рыночную эффективность такого портфеля можно выразить как:

Этп =  ,

,

Где Скстп — текущая портфельная стоимость объектов КС,

Скснп — начальная портфельная стоимость.

Стоит отметить, что в данном методе дивиденды по акциям обычно не учитываются, так как они косвенно влияют на текущую рыночную стоимость элементов портфеля.

В пределах данной концепции менеджменту корпорации следует следить за максимизацией показателя Этп.

Для этого выделяют следующие методы управления КС:

— Административные;

— Экономические;

— Законодательные;

— Организационные.

Для обоснования третьего подхода необходимо обозначить что, экономический анализ является методом аналитики хозяйственных процессов и явлений на микро-, макро уровнях экономики. Соответственно, анализ собственности корпорации относится к микроуровню.

К этапам анализа собственности по методу экономического анализа относятся:

1) Анализ состояния имущества корпорации за счет количественного и качественного анализа использования собственности;

2) Интегральная оценка использования корпоративной собственности за счет показателей конечной эффективности использования объектов ОС, показателей резервов увеличения выпуска и фондоотдачи, показателей использования технологий;

3) Диагностика финансового состояния на данном этапе развития корпорации и анализ потенциала за счет показателей ликвидности корпорации;

4) Составление рекомендаций по итогам анализа.

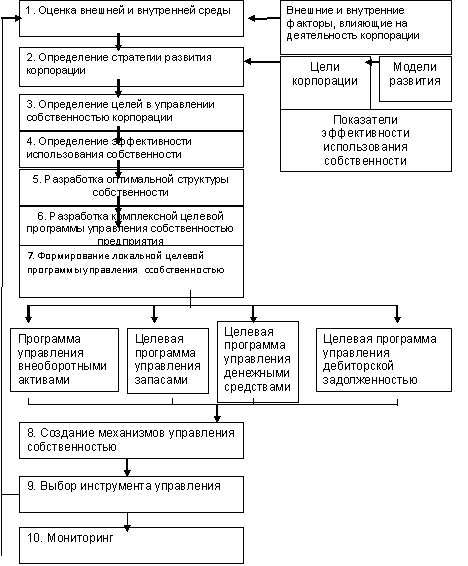

Прежде чем оценивать используемые в корпорации методики управления имуществом необходимо проанализировать среду функционирования корпорации и выработать стратегию развития. В соответствии с полученной стратегией будет планироваться управление собственностью.

Рис. 1 Комплексная методика управления имуществом

Одними из наиболее важных внутренних факторов для выбора стратегии развития и управления собственностью являются — структура корпорации, организация производственного процесса, специфика производимого продукта, система управления структурными подразделениями, прозрачность и организация систем отчетности. Масштабы деятельности, условия на рынке, конкуренты в данной сфере как внешние факторы оказывают огромное значение на постанову целей управления собственностью, а также на разработку оптимальной структуры и эффективности использования собственности.

К самым важным внешним показателям относят — оценку конъектуры региональной экономики. Также, важно проанализировать комплекс мер со стороны государственных структур, проводимых для роста объемов производства. Например, предоставление экономически обоснованных тарифов на электроэнергию, установление честных контактов по развитию экспортного потенциала, реализация возможностей для внедрения инноваций, сопутствие эффективной инвестиционной политики.

Выбранная стратегия развития основывается на постановке цели и на выборе модели развития.

Экономический рост предприятия считается базисом для роста эффективности его деятельности. Плановый рост предприятия обязательно должен коррелировать с возможностями корпорации — к инструментариям в принятии управленческих решений можно отнести модели достижимого роста за счет модели устойчивого состояния и модели различных вариантов темпов своего развития. За счет данных моделей развития будет получена информация о различных сценариях развития корпорации.

После формирования стратегии развития, должны быть поставлены конкретные цели по непосредственному управлению собственностью корпорации. А именно, формирование объема и структуры внеоборотных средств, основанной на потребностях и возможностях производства; обеспечение соответствия и обоснованности величины и структуры оборотных активов задачам корпоративного управления. Далее необходимо рассчитать и проанализировать показатели эффективности. При этом, разработка оптимальной структуры собственности подразумевает формирование такой структуры имущественного комплекса предприятия, которая обеспечивала бы максимально возможный уровень рентабельности активов.

Для этих целей возникает необходимость рассмотрения модели оптимизации:

Z / a1 * x1 + a2 * x2 + a3 * x3 + a4 * x4 max,

Z / a1 * x1 + a2 * x2 + a3 * x3 + a4 * x4 max,

где:

a1,a2, a3, a4 — доли участия определенной группы собственности в экономической рентабельности;

х1 — доля внеоборотных активов в общем объеме собственности;

х2 — доля товароматериальных запасов в общем объеме собственности;

х3 — доля дебиторской задолженности в общем объеме собственности;

х4 — доля денежных средств в общем объеме собственности.

Решением уравнения являются такие x1,x2, x3, x4, при которых итоговое значение стремится к максимуму.

Исходя из вышесказанного, существуют две модели управления собственностью корпорации: модель достижимого роста и оптимизационная модель. Наиболее рациональным будет использование этих методов в комплексе.

На следующем этапе необходимо разработать целевую программу управления собственностью. Так как понятие собственности является многообъемлющим, то и программа будет подразделяться на:

— Целевая программа управления внеоборотными активами

— Целевая программа управления запасами

— Целевая программа управления дебиторской задолженностью

— Целевая программа управления денежными средствами

— Целевая программа по управлению ценными бумагами

— Целевая программа по управлению дочерними предприятиями

Корпорация и ее собственность представляет собой в первую очередь систему взаимосвязанных элементов, поэтому механизм системного управления корпоративной собственностью требует качественную разработку инструментариев управления собственностью.

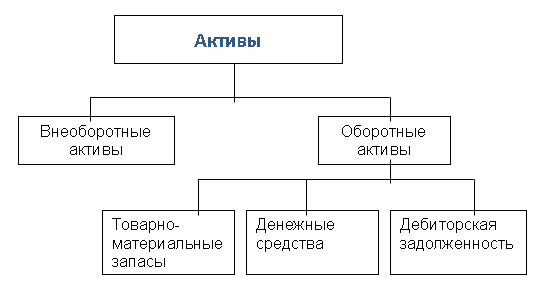

Методологии, а также и цели, задачи управления разными типами собственности корпорации не могут быть одинаковыми, они отличаются в зависимости от места и роли отдельных элементов предприятия, а также в зависимости от их влияния на эффективность корпорации. Для верного представления методологий управлений собственностью целесообразно рассмотреть состав и структуру активов предприятия.

Рис. 2 Активы предприятия

Эффективное управление собственностью подразумевает под собой проведение определённых мероприятий направленных на снижение доли внеоборотных активов до рекомендуемого объема, максимальное уменьшение уровня дебиторской задолженности, рост объёма денежных средств до рекомендуемого объема и привести размер и состав товарно-материальных запасов.

Для управления внеоборотными активами (стремление корпорации достичь минимальной доли внеоборотных средств в общем объеме активов) необходимо производить прямую переоценку внеоборотных активов, необходимо структурировать основные средства в зависимости от частоты использования в процессах производства, а также в зависимости от годности объектов, необходимо разработать амортизационную политику по каждой группе объектов ОС.

Показателем эффективности управления товарно-материальными запасами и основными средствами являются показатели рентабельности, для дебиторской задолженности — коэффициент инкассации или допустимое соотношение между кредиторской и дебиторской задолженностью, для денежных средств — допустимый диапазон остатка.

После перечисленных выше мероприятий в корпорации необходимо произвести мониторинг деятельности за счет сравнения достигнутых результатов с целевыми.

Комплексная методика управления собственностью состоит из управления всеми активами предприятия за счет целевых программ, анализа влияния внутренней и внешней среды на структуру собственности. Такой подход к управлению собственности способствует росту конкурентоспособности корпорации.

Литература:

Понятие корпоративного управления

В настоящее время в научное литературе существует множество подходов к определению сущности корпоративного управления, однако все они сводятся к трем составляющим. В соответствии с ними корпоративное управление рассматривается в качестве:

Рисунок 1. Триединый подход к определению сущности корпоративного управления. Автор24 — интернет-биржа студенческих работ

Основными структурными компонентами системы корпоративного управления (его участниками) считаются: собственники (акционеры), совет директоров и менеджмент. Первые посредством участия в общем собрании акционеров принимают основные решения. Совет директоров несет ответственность за общее руководство корпоративными структурами и контроль за деятельностью менеджеров. Менеджмент осуществляет оперативное управление корпорацией, несет ответственность за реализацию стратегии, выработанной советом директоров, и выполняет решения общего собрания.

Готовые работы на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

В то же время система корпоративного управления представляет собой определённую структуру распределения прав и обязанностей участников корпоративных отношений. Конечной целью подобного распределения выступает обеспечение роста рыночной стоимости корпорации в долгосрочной перспективе.

Наконец, корпоративное управление ориентировано на выработку общих «правил игры» и детализацию процедур, позволяющих стабилизировать управленческий процесс с одной стороны, и повысить доверие к корпорации со стороны заинтересованных лиц – с другой.

Замечание 1

Основной задачей корпоративного управления выступает налаживание механизмов взаимодействия участников корпоративных отношений, способных обеспечить баланс их интересов и подотчетность высших органов управления. Функционирование системы корпоративного управления неизменно требует организации его контроля.

Сущность корпоративного контроля

Механизмы, посредством которых осуществляется корпоративное управление, представляют собой ни что иное как инструменты установления корпоративного контроля.

Определение 1

Корпоративный контроль (контроль корпоративного управления) представляет собой управленческую функцию корпоративных структур, сущность которой сводится к отслеживанию отклонений и корректировке управленческих решений, оказывающих влияние на баланс интересов участников корпоративных отношений.

В широком смысле под корпоративным контролем принято понимать всю совокупность возможностей по извлечению выгоды от деятельности акционерных обществ. В более узком смысле его отождествляют с возможностью субъектов корпоративных отношений прямо или косвенно определять, формулировать и принимать решения, непосредственно связанные со стратегией и тактикой деятельности корпоративных образований либо оказывать влияния на их принятие.

Формы контроля корпоративного управления

Контроль корпоративного управления тесно связан с правом собственности на акции и возможностями управления подобной собственностью. Основные его формы представлены на рисунке 2.

Рисунок 2. Формы корпоративного контроля. Автор24 — интернет-биржа студенческих работ

Акционерный контроль основан на возможности обеспечения принятия либо отклонения решений органами управления корпоративных структур, включая вопросы их формирования. Данная форма контроля подразделяется на два вида абсолютный и относительный (непосредственный и опосредованный).

Управленческий контроль фактически является производным от акционерного. Он основан на возможностях физических и (или) юридических лиц обеспечивать управление хозяйственной деятельностью акционерного общества и поддерживать преемственность управленческих решений и структур. Его основными видами являются:

- должностной управленческий контроль;

- специальный управленческий контроль.

Государственный контроль осуществляется уполномоченными органами государственной власти в пределах, определенных законодательством. Особая роль его осуществлению отводится в корпорациях с государственным участием.

Механизмы и система корпоративного контроля

Механизмы корпоративного контроля находят свое отражение в способах его осуществления. Согласно общепринятому подходу их принято делить на два вида:

- внутренние механизмы;

- внешние механизмы.

Первые носят прямой, а вторые косвенный характер. К внутренним механизмам контроля корпоративного управления принято относить контроль со стороны совета директоров акционерного общества, который наделен соответствующими полномочиями в части надзора и контроля за деятельностью менеджмента корпорации.

Внешние механизмы корпоративного контроля представлены корпоративным законодательством и его исполнительской инфраструктурой, контролем со стороны финансового рынка, действующими на рынке механизмами слияний и поглощений, а также переходом контроля к кредиторам в случае банкротства акционерного общества.

Корпоративный контроль прочно интегрирован в общую систему корпоративного управления. Система его организации предназначена для обеспечения сбалансированности интересов участников корпоративных отношений в рамках их участия в деятельности корпоративных структур.

Определяющая роль в контроле корпоративного управления отводится внутренним механизмам его осуществления. Состав системы внутреннего корпоративного контроля определяется управленческой структурой корпорации, порядком и способами выявления и решения конфликтов интересов, механизмами контроля за деятельностью менеджмента со стороны собственников и совета директоров, наличием квалифицированных внутренних ревизоров и контролеров, а также участием внешних независимых аудиторов.

На практике систему контроля корпоративного управления принято рассматривать в качестве системы «сдержек и противовесов», необходимой для обеспечения принципа институционального распределения и функционального взаимодействия ветвей власти корпоративных структур.

В целом же справедливо говорить о том, что контроль корпоративного управления и система его организации базируется на материальных и нематериальных началах. Первые представлены правами собственности (владением определёнными финансовыми ресурсами и пакетами акций), а вторые основаны на власти.