Содержание

- Что считается вахтой

- Кому надбавка не положена

- Размер выплат

- Когда платится надбавка

- Налоговые и страховые платежи

- Рассчитываем зарплату вахтовикам

- Рассчитываем зарплату за отработанное время

- Рассчитываем надбавку взамен суточных

- Рассчитываем оплату дней междувахтового отдыха

- Рассчитываем оплату дней нахождения в пути

- Рассчитываем размер оплаты сверхурочной работы

- Надбавка за вахтовый метод работы

- Надбавки за вахтовый метод работы не облагаются НДФЛ и страховыми взносами

- Каков размер надбавки за вахтовый метод работы?

- Что представляет собой надбавка за вахтовый метод работы

- Надбавка за вахтовый метод работы: налогообложение и страховые взносы

- Итоги

Вахтовая надбавка предусмотрена трудовым законодательством и призвана компенсировать неудобства тем работникам, которые работают вахтами. При этом размер вахтовой надбавки может быть, как определен нормативными актами, так и устанавливаться коммерческими предприятиями самостоятельно. Посмотрим же, кому и как выплачивается надбавка за вахтовый метод работы, а также как связаны с ней страховые взносы.

{kind=link}

Что считается вахтой

Прежде всего, необходимо определить, в каких видах деятельности должен использоваться этот вид выплат. Трудовой кодекс определяет вахту как режим работы, при котором во время осуществления своих трудовых обязанностей работники лишены возможности каждый день возвращаться домой.

{kind=link}

Кодекс выделяет следующие признаки вахтового метода работы:

- удаление объекта, где производятся работы, от места постоянного жительства сотрудника;

- необходимость сокращения сроков возведения, ремонта или обслуживания производственных объектов;

- нахождение производственных объектов в необжитой местности либо регионах с особыми климатическими условиями.

Последний признак хотя и характерный, но обязателен не для всех случаев. Работодатель вправе направлять сотрудников на работу вахтами и в иных ситуациях, если это требуется в связи с характером деятельности организации. В частности, многие строительно-монтажные организации часто привлекают бригады работников из других регионов для труда в Москве, Петербурге или других крупных городах, используя именно вахтовую организацию их труда. Более того, существует решение арбитражного суда, который признал занятым на вахтах работника, проживавшего в Москве и в этом же городе трудившегося – но по условиям работы лишенного возможности ежедневно возвращаться домой и потому вынужденного ночевать в служебном общежитии.

В том случае, если применяется такой метод работы, организация обязана обеспечить своим сотрудникам проживание в вахтовых посёлках, общежитиях либо иных жилых помещениях, расположенных близ производственного объекта.

Продолжительность вахты, по закону, не может быть больше 1 месяца. В исключительных случаях и после обязательного согласования этого вопроса с профсоюзом продолжительность может быть продлена до 3 месяцев. Учитывается при этом как время собственно работы во время смены, так и время отдыха между сменами. Однако продолжительность пути от места сбора персонала до непосредственно объекта в период вахты не включается, хотя и оплачивается.

Занятыми на вахтах могут быть как все сотрудники организации, так и их часть. К примеру, отдельная строительная бригада может работать вахтовым методом, в то время как к административному персоналу этого же предприятия особые условия применяться не будут.

Кому надбавка не положена

Чтобы выплачивалась надбавка за вахтовый метод работы, необходимо, чтобы работник был допущен до работы этим методом. Закон чётко указывает, что некоторые работники не могут привлекаться к такому виду труда.

Ограничения касаются:

- Несовершеннолетних.

- Беременных.

- Женщин, у которых есть дети, не достигшие трёхлетнего возраста. При этом для мужчин, и даже отцов-одиночек, таких ограничений закон не предусматривает.

- Работников, которым такой вид работ либо пребывание в конкретной местности не рекомендовано по медицинским показаниям. Именно поэтому, прежде чем привлекать работника к вахте, он должен пройти медосмотр.

Вопросы о том, кто конкретно допускается на вахту, должны решаться, минимум, за 2 месяца до выезда. График утверждается и доводится до всех работников, кого он касается, под роспись.

Размер выплат

Надбавка за вахтовый метод работы выплачивается в размере, установленном:

{kind=link}

- нормативным актом – в тех случаях, если вахта применяется в организациях, относящихся к государственной (в том числе и региональной) или муниципальной собственности. Уровень акта соответствует уровню организации: для федеральных действует постановление Правительства № 51 от 2005 года, для региональных и муниципальных организаций – соответствующие акты, принятые местной властью;

- внутренними правилами организации – для коммерческих или некоммерческих организаций, не относящихся к государственным или муниципальным.

Как правило, размер надбавки определяется одним из двух способов:

- В виде процента от зарплаты или оклада.

- В виде фиксированного размера (по аналогии с суточными).

По состоянию на 2020 год, второй способ доплат применяется намного реже. Первый же может рассчитываться с помощью учёта, как дней, так и часов, если на предприятии используется часовая ставка.

Чёткий размер надбавки установлен во всероссийском масштабе лишь для сотрудников, занятых в федеральных органах или учреждениях. Согласно указанному выше постановлению, он составляет:

- 75% от оклада по должности – для тех, кто трудится на Крайнем Севере или в местностях, имеющих равный с ним статус;

- 50% – для Сибири или Дальнего Востока;

- 30% – если работа происходит в любом другом регионе нашей страны.

Также стоит иметь в виду, что для государственных служащих и работников федеральных организаций существует правило: надбавка не может превышать максимальный размер суточных, установленный в виде 100 рублей в день. Работников, занятых в коммерческих предприятиях, это правило не касается.

Существует дополнительное требование к размеру надбавки: для работников на одинаковых должностях выплаты должны совпадать. Однако для разных должностей или профессий совпадение уже не обязательно.

Кроме того, согласно действующим нормативным актам, если работникам, занятым в бюджетной сфере, платится надбавка за работу вахтами взамен суточных выплат, то они теряют право на получение полевого довольствия. Связано это с тем, что обе этих выплаты, по сути, занимают одно и то же место – служат компенсацией за особые условия труда в отрыве от места проживания.

Когда платится надбавка

Выплаты работникам, занятым вахтовым методом, производятся в трёх случаях:

{kind=link}

- Когда они находятся непосредственно на месте работы.

- Когда они движутся от пункта сбора для вахтового персонала непосредственно к месту, где будет осуществляться труд.

- Когда они возвращаются обратно.

При этом нужно обратить внимание: надбавка платится за календарные, а не рабочие дни. Поэтому даже если фактически работа не осуществлялась – работник всё равно имеет право получать деньги.

На вахтах могут быть заняты люди из разных городов и даже регионов, поэтому непосредственно дорога делится на две части – от дома работника к сборному пункту и от пункта до рабочего места. В советское время действовало правило, по которому вахтовику оплачивалась вся дорога. Сейчас же работодатель обязан выплачивать деньги лишь за вторую часть пути. Однако запрета на компенсацию расходов нет, и работодатель, имеющий финансовую возможность, может оплачивать и дорогу от дома. Однако на эти выплаты нормы о надбавке за вахты распространяться не будут. В частности, с них могут платиться обязательные страховые взносы и НДФЛ.

Поскольку надбавка не является оплатой, то на неё не могут быть начислены районные коэффициенты (например, за труд на Крайнем Севере). Однако «северные» начисляются на основную зарплату вахтовика. Просто в этом конкретном случае работник будет отдельно получать компенсацию за труд на вахте, а отдельно – повышенную, за счёт специального коэффициента, зарплату.

Налоговые и страховые платежи

Надбавка за вахтовый метод работы – это не зарплата. Работник получает её даже в том случае, если вообще ничего не делает (например, во время пути к месту, где будет проходить вахта). Это выплата за то, что труд происходит в экстремальных условиях. Однако нечто общее с зарплатой у неё есть: она может уменьшать налоги на прибыль. НК РФ допускает это, если в коллективном договоре чётко указано, что вахтовые выплаты относятся к числу расходов на оплату труда сотрудников.

Налогообложение касается не только предприятий, но и занятых на них людей. Так, в частности, с каждого из них удерживается НДФЛ. Однако это не касается выплат сотрудникам, работающим в режиме вахт. Связано это с тем, что такие платежи рассматриваются как компенсирующие, а не как доходы сотрудника.

То же самое касается и такой вещи, как страховые взносы в ПФ, ФСС и ФОМС. Выплаты вахтовикам не рассматриваются как заработок, они лишь компенсируют неудобства, связанные с особым характером работы. Соответственно, и страховые взносы на них не платятся.

Попутно отметим, что страховые взносы также не платятся с суточных, выплачиваемых работникам в командировках. Надбавка вахтовикам – это, по сути, такие же суточные (хотя и регламентируемые другими статьями Трудового кодекса), поэтому в отношении них действуют аналогичные правила.

Рассчитываем зарплату вахтовикам

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 20 мая 2016 г.

Содержание журнала № 11 за 2016 г.Е.А. Шаповал, юрист, к. ю. н.

Порядок исчисления зарплаты и дополнительных выплат при вахтовом методе работы

У вахтовиков особый режим работы. В период вахты, вдали от дома, условия работы менее комфортные, а режим — более напряженный. Поэтому наряду с зарплатой за отработанное время им положены дополнительные выплатыстатьи 301, 302 ТК РФ:

- надбавка взамен суточных;

- оплата дней в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно;

- оплата дней междувахтового отдыха.

При вахтовом методе ведется суммированный учет рабочего временистатьи 104, 300 ТК РФ, что вызывает затруднения при расчете начислений вахтовикам. Задача этой статьи — разрешить их.

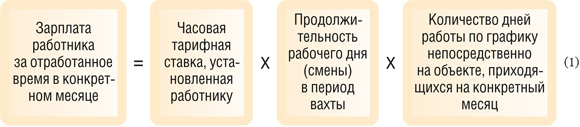

Рассчитываем зарплату за отработанное время

Такой расчет зависит от применяемой в вашей компании системы оплаты труда:

- <если>труд работника оплачивается на основе часовой тарифной ставки:

- <если>труд работника оплачивается на основе дневной тарифной ставки:

- <если>труд работника оплачивается на основе оклада, то расчет производим в два этапа.

ШАГ 1. Рассчитываем часовую часть оклада. Возможны два варианта такого расчета. Выбранный вами вариант нужно прописать в локальном нормативном акте компании (например, в положении о вахтовом методе работы).

ВАРИАНТ 1. С учетом среднемесячного числа рабочих часов за календарный год:

Этот вариант удобен тем, что часовую часть достаточно рассчитать один раз в начале года и дальше можно применять в течение всего года. К тому же оплата труда вахтовиков будет более равномерной.

ВАРИАНТ 2. С учетом нормы рабочих часов конкретного месяца по производственному календарю:

При втором варианте часовая часть оклада будет неодинаковой в разных месяцах. Поэтому оплата труда вахтовиков будет менее равномерной.

ШАГ 2. Рассчитываем зарплату работника за отработанное время:

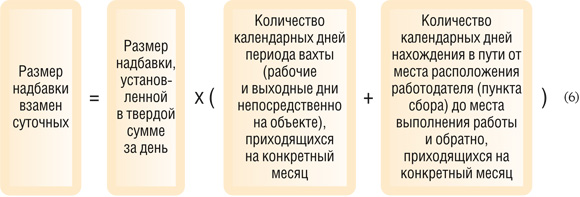

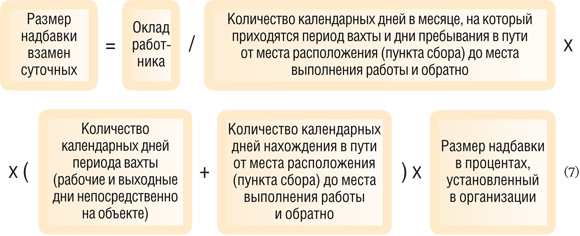

Рассчитываем надбавку взамен суточных

Эта надбавка выплачивается за дни междувахтового отдыха — выходные дни за переработку в период работы на вахтест. 301 ТК РФ. Размер надбавки взамен суточных для работников небюджетных организаций устанавливается локальным нормативным актом (например, положением о вахтовом методе работы), коллективным или трудовым договоромст. 302 ТК РФ. Эта надбавка может быть установлена как в твердой сумме, так и в процентах от тарифной ставки (оклада). И от размера суточных, утвержденных в вашей организации и выплачиваемых при командировках, надбавка никак не зависит.

Надбавку, выплачиваемую вахтовику в дополнение к зарплате за месяц, рассчитываем так:

- <если>она установлена в твердой сумме:

- <если>она установлена в процентах от оклада (тарифной ставки):

Рассчитываем оплату дней междувахтового отдыха

Такие дни предоставляются вахтовикам за переработку в период вахты. Ведь, как правило, их рабочий день больше стандартного восьмичасового дня и работают они по шестидневкест. 301 ТК РФ. Следовательно, работа за каждую неделю на вахте значительно превышает норму рабочих часов за неделю по производственному календарю. За каждый день междувахтового отдыха работнику нужно выплатить одну дневную тарифную ставку или дневную часть оклада, если более высокий размер оплаты не установлен локальным нормативным актом (например, положением о вахтовом методе), коллективным или трудовым договоромч. 3 ст. 301 ТК РФ. О том, как посчитать количество дней междувахтового отдыха, читайте на с. 54 этого номера.

Размер оплаты дней междувахтового отдыха за месяц рассчитываем так:

По формуле (8) размер оплаты дней междувахтового отдыха за месяц можно рассчитать для работников, которым установлена дневная тарифная ставка.

Порядок же исчисления дневной тарифной ставки исходя из часовой тарифной ставки или оклада не установлен. Ее размер можно определить так:

- <если>работнику установлена часовая тарифная ставка:

- <если>работнику установлен оклад (месячная тарифная ставка):

ВАРИАНТ 1. С учетом среднемесячного числа рабочих дней за год:

ВАРИАНТ 2. С учетом нормы рабочих дней конкретного месяца по производственному календарю:

Чтобы избежать неравномерной оплаты дней междувахтового отдыха по месяцам из-за колебания нормы рабочих дней в различных месяцах, лучше рассчитывать окладникам зарплату с учетом среднемесячного числа рабочих дней за год (вариант 1).

Рассчитываем оплату дней нахождения в пути

Вахтовикам оплачиваются дни проезда к месту вахты и обратно, а также дни задержки в пути по метеоусловиям или по вине транспортных организацийст. 302 ТК РФ. Каждый такой день оплачивается в размере дневной тарифной ставкич. 8 ст. 302 ТК РФ.

Размер оплаты времени в пути рассчитываем так:

Здесь дневная тарифная ставка работникам, которым установлены часовая тарифная ставка или оклад, рассчитывается точно так же, как при определении размера оплаты дней междувахтового отдыха (формулы (9)—(11)).

Рассчитываем размер оплаты сверхурочной работы

Смена на вахте длится, как правило, 10—12 часов. Однако это не считается сверхурочной работой, поскольку компенсируется предоставлением дней междувахтового отдыха. А вот если работников оставили трудиться по окончании вахты в связи с неприбытием сменного персонала, тогда по итогам учетного периода (так как при вахтовом методе применяется суммированный учет рабочего времени) такая переработка может быть признана сверхурочной работойстатьи 152, 300 ТК РФ; п. 5.5 Основных положений, утв. Постановлением Госкомтруда СССР, Секретариата ВЦСПС, Минздрава СССР от 31.12.87 № 794/33-82. Сверхурочная работа компенсируетсяст. 152 ТК РФ; Решение ВС от 15.10.2012 № АКПИ12-1068:

- <или>повышенной оплатой:

- за первые 2 часа работы, приходящиеся в среднем на каждый рабочий день учетного периода, — не менее чем в полуторном размере часовой тарифной ставки или часовой части оклада за каждый час;

- за остальные часы сверхурочной работы — в двойном размере часовой тарифной ставки или часовой части оклада за каждый час;

- <или>дополнительным временем отдыха — не менее времени, отработанного сверхурочно.

Если труд работника оплачивается на основе дневной тарифной ставки или оклада, то часовую тарифную ставку рассчитываем так:

- <если>работнику установлена дневная тарифная ставка:

- <если>работнику установлен оклад, часовую часть оклада рассчитываем по формуле (3) или (4).

Равномерно оплатить часы сверхурочной работы окладнику, независимо от колебания нормы рабочих часов по месяцам, позволяет расчет часовой части по формуле (3)Письмо Минздрава от 02.07.2014 № 16-4/2059436.

Поделиться: Подписывайтесь на наш канал в Яндекс. Дзен

Надбавка за вахтовый метод работы

7.8 Надбавка за вахтовый метод работы установлена статьей 302 title=»Кодекс 197-ФЗ» «Гарантии и компенсации лицам, работающим вахтовым методом».

Работникам, выполняющим работы вахтовым методом, за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно выплачивается взамен суточных надбавка за вахтовый метод работы (в ред. Федерального закона от 30.06.2006 № 90-ФЗ).

7.8.1 Работникам организаций, финансируемых из федерального бюджета, надбавка за вахтовый метод работы выплачивается в размере и порядке, установленных Правительством Российской Федерации от 03 февраля 2005 г. № 51.

Надбавка начисляется без применения районного коэффициента к заработной плате и процентной надбавки к заработной плате за стаж работы в районах Крайнего Севера и приравненных к ним местностях (порядок расчета затрат на выплату процентной надбавки изложен в Приложении 7).

7.8.2 Работникам организаций, финансируемых из бюджетов субъектов Российской Федерации и местных бюджетов, надбавка за вахтовый метод работы выплачивается в размере и порядке, устанавливаемыми соответственно органами государственной власти субъектов Российской Федерации и органами местного самоуправления.

7.8.3 Работникам работодателей, не относящихся к бюджетной сфере, надбавка за вахтовый метод работы выплачивается в размере и порядке, устанавливаемыми коллективным договором, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором (в ред. Федерального закона от 30.06.2006 № 90-ФЗ).

7.8.4 Учитывая, что надбавка за вахтовый метод работы, выплачивается взамен суточных, является как по сути, так и формально в соответствии со ст. 302 title=»Кодекс № 197-ФЗ» РФ компенсационными выплатами, установленными законодательством Российской Федерации, то она не подлежит налогообложению налогом на доходы физических лиц и единым социальным налогом при условии выплаты в размере и порядке, предусмотренными title=»Кодекс № 197-ФЗ» Российской Федерации (письмо Министерства Финансов Российской Федерации от 09.02.2006 г. № 03-05-01-04/21).

7.8.5 Размер надбавки, в соответствии с Постановлением правительства Российской Федерации от 03 февраля 2005 № 51 «О размерах и порядке выплаты надбавки за вахтовый метод работы работникам организации, финансируемых из федерального бюджета», принимается в следующих размерах:

— в районах Крайнего севера и приравненных к ним местностях — 75 % тарифной ставки (оклада);

— в районах Сибири и Дальнего Востока — 50 % тарифной ставки (оклада);

— в остальных районах — 30 % тарифной ставки (оклада).

Размер надбавки не должен превышать размер установленной нормы расходов на выплату суточных, предусмотренных работникам организаций, финансируемых из федерального бюджета, за каждый день их нахождения в служебной командировке на территории Российской Федерации.

|

Снадб = (Ч Тв Знадб + Ч Знадб Дтр) / Тц, |

(16) |

где:

Тв — срок строительства при вахтовом методе в днях.

Знадб — размер надбавки за календарный день (норма расхода на выплату суточных), руб.

Ч — число работников, находящихся на вахте (формула 6), чел.

Дтр — продолжительность перевозки сменного вахтового персонала (туда и обратно), дни,

Тц — продолжительность вахтового цикла, дни.

7.8.6 Надбавка за вахтовый метод работы определяется отдельным расчетом (формула 16) и учитывается в затратах на оплату труда рабочих.

7.9 Средний разряд ИТР, служащих и обслуживающего персонала (Кт) определяется по Единой тарифной сетке труда работников по постановлению от 17.09.86 г. № 1115 «О совершенствовании организации заработной платы и введении новых тарифных ставок и должностных окладов работников производственных отраслей народного хозяйства», которые вошли в сметно-нормативную базу 2001 г.

Примерная Единая тарифная сетка для оплаты труда работников

Таблица 4

|

Категория работающих |

Разряд по ЕТС |

Тарифный коэффициент (Кт) |

|

ИТР |

6 — 9 |

1,67 — 2,55 |

|

служащие |

2 — 5 |

1,085 — 1,54 |

|

МОП и охрана |

3 — 5 |

1,19 — 1,54 |

Надбавки за вахтовый метод работы не облагаются НДФЛ и страховыми взносами

Минфин России разъяснил, что выплаты надбавки за вахтовый метод работы лицам, работающим по трудовому договору, не подлежат обложению страховыми взносами в размере, установленном коллективным договором, локальным нормативным актом организации или трудовым договором (письмо Департамента налоговой и таможенной политики Минфина России от 24 ноября 2017 г. № 03-04-06/78086).

Напомним, что вахтовый метод представляет собой особую форму осуществления трудового процесса вне места постоянного проживания работников, когда не может быть обеспечено ежедневное их возвращение к месту постоянного проживания (ст. 297 Трудового кодекса).

Лицам, выполняющим работы вахтовым методом, за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно выплачивается взамен суточных надбавка за вахтовый метод работы (ст. 302 ТК РФ). При этом размер и порядок выплаты надбавки за вахтовый метод работы у работодателей, не относящихся к бюджетной сфере, устанавливаются коллективным договором, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, а также трудовым договором.

В свою очередь не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), в частности, связанных с выполнением физлицом трудовых обязанностей (абз. 11 п. 3 ст. 217 Налогового кодекса). Соответственно, выплаты, производимые в соответствии с положениями Трудового кодекса лицам, выполняющим работы вахтовым методом, в размере, установленном коллективным договором, локальным нормативным актом организации, трудовым договором, не подлежат обложению НДФЛ.

Узнать, в каком случае компенсационные выплаты облагаются НДФЛ и страховыми взносами, можно в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Такие выплаты также не облагаются страховыми взносами, так как компенсационные выплаты в рамках трудовых отношений не включаются в базу для их исчисления (абз. 10 подп. 2 п. 1 ст. 422 НК РФ).

Каков размер надбавки за вахтовый метод работы?

Надбавка за вахтовый метод работы — размер ее регулируется федеральными, региональными и локальными актами. В соответствии с нормами Трудового кодекса РФ каждый работник, с которым организованы трудовые взаимоотношения на основе вахтового метода, имеет законное право на гарантированное получение специальной надбавки.

Что представляет собой надбавка за вахтовый метод работы

Надбавка за вахтовый метод работы: налогообложение и страховые взносы

Итоги

Что представляет собой надбавка за вахтовый метод работы

В соответствии со ст. 302 ТК РФ сотрудники, с которыми оформлены трудовые взаимоотношения на основе вахтового метода, имеют законное основание на получение специальной надбавки. Она начисляется и на дни, когда работник непосредственно выполнял профессиональные обязанности, и за дни, которые ушли на дорогу при проезде к месту осуществления трудовой деятельности и обратно. Важно понимать, что вахта — это не рабочая командировка, а специфическая форма организации трудовых взаимоотношений между работодателем и сотрудником.

Размер надбавки за вахтовый метод работы регламентируется на различных уровнях хозяйствования в зависимости от того, к какой категории относится само предприятие, отправляющее персонал на вахту. Различают:

- Федеральный уровень — размер надбавки определяется постановлением Правительства РФ № 51 от 03.02.2005.

- Уровень субъектов РФ — размер надбавки определяется НПА субъектов РФ или местного самоуправления.

- Уровень юридических лиц — размер надбавки устанавливается коллективным договором, локальным актом (к примеру, положением о вахтовой работе), трудовым договором.

- Надбавку за вахтовый метод работы не следует считать оплатой труда, поскольку это плата за условия, отклоняющиеся от нормальной сорокачасовой рабочей недели, а потому она носит компенсационный характер (ст. 164 ТК РФ). В связи с этим на такую надбавку не начисляются районный коэффициент и иные процентные надбавки.

- Необходимо отметить следующий момент: размер надбавки может быть определен индивидуально для конкретной должности. Сотрудники, работающие в одной и той же должности, должны иметь одинаковый размер вахтовой надбавки. У сотрудников, занимающих разные должности, размеры вахтовых надбавок могут не совпадать.

Подробнее о надбавках при условиях трудовой деятельности, отличающихся от обычных, читайте в материале «Размер северной надбавки в районах Крайнего Севера — 2016».

Надбавка за вахтовый метод работы: налогообложение и страховые взносы

Вахтовая надбавка, начисляемая за все дни нахождения работника на месте исполнения должностных функций, может уменьшить налогооблагаемую базу по налогу на прибыль (ст. 264 НК РФ), только если выполняется обязательное условие. Оно заключается в том, что данная надбавка как вид затрат отражена в коллективном договоре предприятия в качестве расходов на оплату труда (ст. 255 НК РФ).

Вахтовая надбавка, имея компенсационный характер, не облагается НДФЛ. Этот следует из п. 3 ст. 217 НК РФ.

Изучить внимательнее ст. 217 НК РФ можно в материале «Ст. 217 НК РФ: официальный текст».

Итоги

Надбавка за вахтовую работу гарантируется нормами ТК РФ тем работникам, которые выполняют свои должностные функции, находясь далеко от места своего постоянного проживания. Эту надбавку следует считать выплатой компенсационного характера, на которую согласно действующему законодательству не начисляются районный коэффициент и специальные процентные надбавки. Кроме того, на нее также не начисляются страховые взносы, а сама надбавка уменьшает налогооблагаемую базу по налогу на прибыль на условиях, перечисленных в ст. 255, 264 НК РФ.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.