Содержание

- Лист 02

- Строки 010–060 Доходы и расходы. Прибыль

- Строки 070–090 Исключаемые доходы

- Строки 100–130 Налоговая база

- Строки 140–170 Налоговые ставки

- Строки 180–200 Сумма налога

- Строки 210–230 Авансовые платежи

- Строки 240–260 Налог за пределами РФ

- Строки 270–281 Налог к доплате или уменьшению

- Строки 290–340 Ежемесячные авансовые платежи

- Раздел 1

- Подраздел 1.1

- Особенности отражения торгового сбора

- Особенности в Республике Крым и Севастополе

Опубликовано 15.09.2014 21:52 Просмотров: 40343

Наверно, чаще всего вручную заполняется именно декларация по налогу на прибыль. Происходит это потому, что программа упорно ставит туда совсем не те цифры, которые фигурируют в оборотно-сальдовой ведомости. Прямые расходы становятся практически нулевыми, а косвенные наоборот — зашкаливают. Почему это происходит и как заполнить декларацию по налогу на прибыль нажатием одной кнопки?

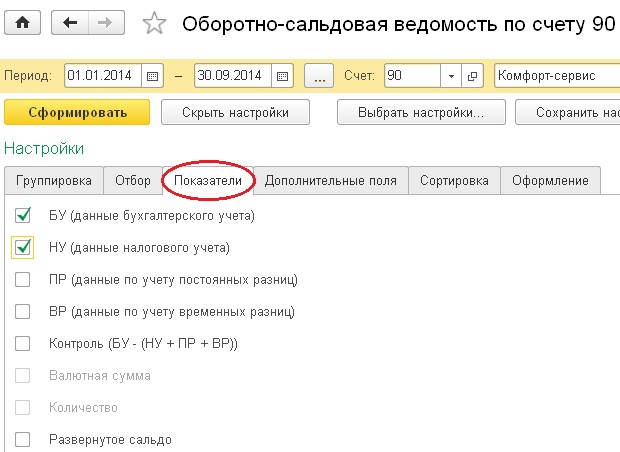

Рассматривать заполнение декларации мы будем на примере программы 1С: Бухгалтерия предприятия 8. В этой программе ведется не только хорошо знакомый и понятный бухгалтерский учет, но также и учет налоговый, поэтому в каждой проводке есть несколько сумм. Налоговая отчетность, в т.ч. и отчетность по налогу на прибыль, заполняется исключительно по данным этого учета. Давайте сформируем оборотно-сальдовую ведомость, включив в неё суммы по налоговому учету. Для этого в форме отчета нажимаем кнопку «Показать настройки», переходим на вкладку «Показатели» и ставим галочки «БУ» и «НУ».

Если Вы сформируете ОСВ по всем счетам, то увидите, что для некоторых счетов данные налогового учета совпадают с бухгалтерским, для некоторых — нет, а по нескольким счетам налоговый учет не ведется вообще. Несовпадение данных БУ и НУ может быть оправданно, а может быть обычной ошибкой, для каждого счета нужно разбираться отдельно. Например, нередка ситуация, когда различается стоимость ОС для бухгалтерского и налогового учета, как следствие — разные суммы амортизации и ежемесячное отличие на счетах затрат, но в данном случае всё так и должно быть, это правильно.

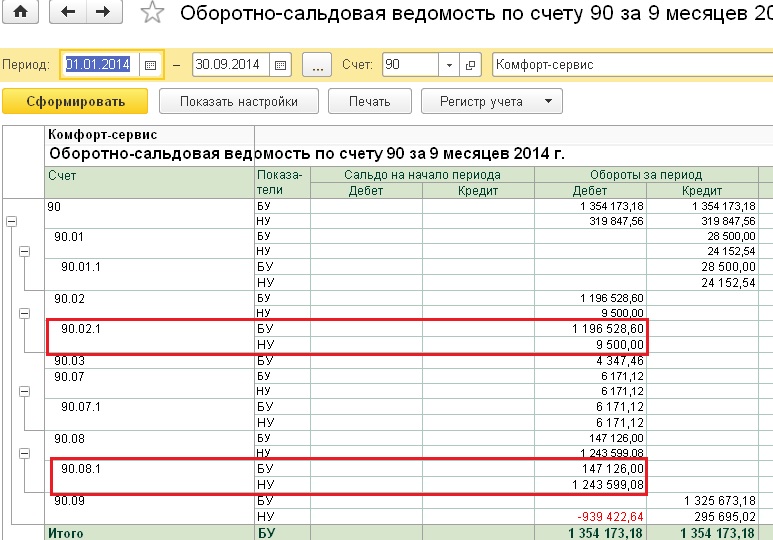

А вот дальше в статье речь пойдет об одной из самых популярных ошибок и рассматривать мы будем 90 счета, ведь именно на основании этих данных заполняются суммы доходов и расходов в декларации по прибыли. Очень часто я вижу примерно такую картину в оборотно-сальдовой ведомости по 90 счету.

Получается, что на счете 90.02 (прямые затраты) сумма по БУ значительно больше, чем по НУ, а вот на счете 90.08 (косвенные затраты) ситуация прямо противоположная. Соответственно, в декларации по налогу на прибыль большинство расходов будут отнесены в графу косвенных.

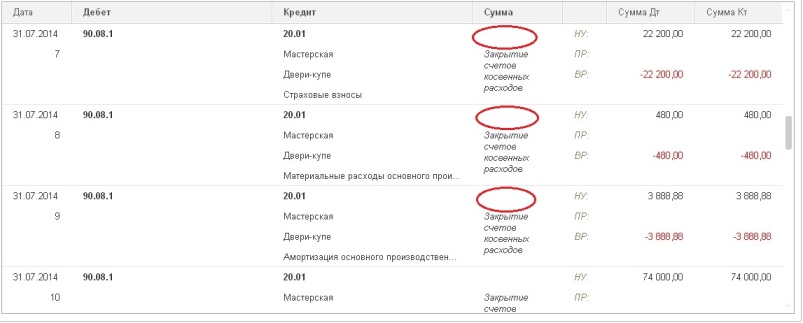

Проводки по этим счетам формируются программой самостоятельно в момент закрытия месяца. И если в такой ситуации посмотреть результат проведения регламентной операции «Закрытие счетов 20, 23, 25, 26», то Вы увидите большое количество проводок с нулевой суммой по БУ. Как правило, это проводки со счета 20 на счет 90.08, которые уже по такой корреспонденции счетов кажутся немного странными, т.к. в данном случае прямые затраты производства закрываются на счет косвенных затрат.

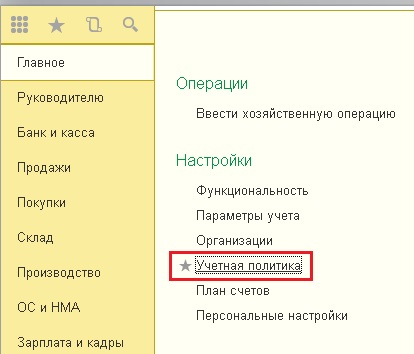

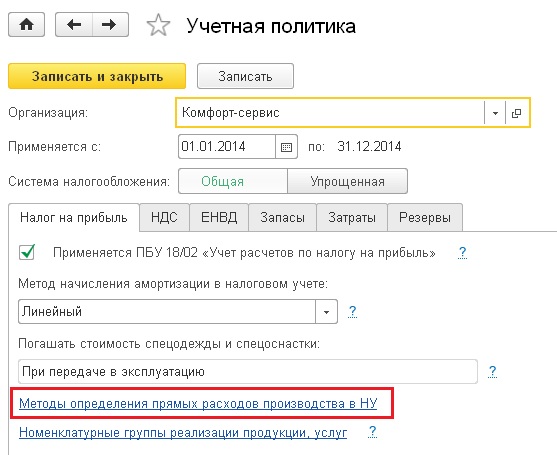

Как правило, такие проблемы с ведением налогового начинаются с того момента, когда не сделаны необходимые настройки в учетной политике, а именно — не указан перечень прямых затрат для целей НУ. Для того, чтобы исправить эту ошибку, нужно зайти на вкладку «Главное» и выбрать пункт «Учетная политика».

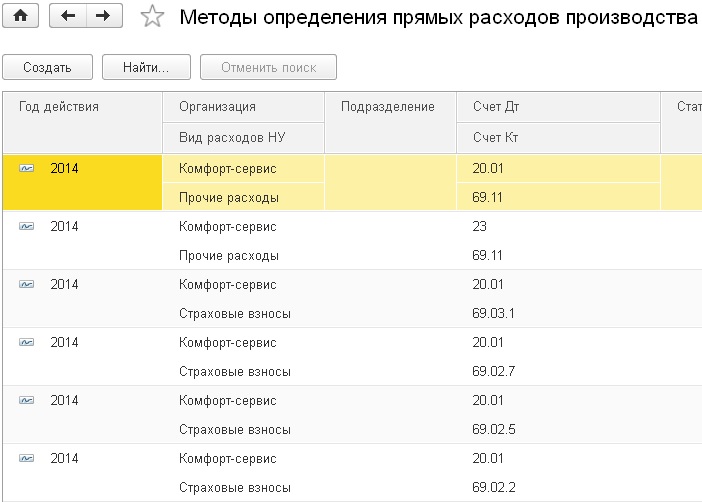

Открываете учетную политику нужной организации и выбираете пункт «Методы определения прямых расходов производства в НУ».

Если методы не указаны, то программа предложит заполнить список самостоятельно в соответствие с законодательством, можно с ней согласиться и при необходимости просто добавить некоторые записи.

В том случае, если настройки сделаны верно, после повторного закрытия месяца не должно быть проводок с 20/23 на 90.08 с нулевыми суммами по БУ, а прямые и косвенные затраты будут трактоваться и попадать в декларацию верно.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по .

Понравилась статья? Подпишитесь на рассылку новых материалов

Чистая прибыль американской International Business Machines Corp. (IBM) в третьем квартале 2020 года подросла на 2% и составила $1,7 млрд, или $1,89 в расчете на акцию, по сравнению с $1,67 млрд, или $1,87 на акцию, за аналогичный период прошлого года. Прибыль без учета разовых факторов составила $2,58 на акцию.

Как сообщается в пресс-релизе компании, квартальная выручка IBM уменьшилась на 2,6%, до $17,56 млрд.

Эксперты, опрошенные FactSet, в среднем прогнозировали чистую прибыль компании в третьем квартале на уровне $2,08 на акцию, скорректированную прибыль — $2,58 на акцию, выручку — $17,54 млрд. Выручка немного превысила прогнозы благодаря росту «облачного» бизнеса.

Ранее в этом месяце IBM объявила о планах выделения в самостоятельную компанию операций в сфере управления IT-инфраструктурой. Тогда же она опубликовала предварительную отчетность за третий квартал.

IBM все больше фокусируется на операциях в сфере гибридных облачных технологий, которые быстро растут. В минувшем квартале общая выручка от облачных сервисов, разбросанных по разным подразделениям компании, подскочила на 19%, до $6 млрд, отмечают в IBM.

Выручка подразделения облачных и когнитивных технологий (включает облачные платформы и платформы обработки данных, когнитивные приложения и платформы обработки транзакций, а также показатели Red Hat) в третьем квартале выросла на 7% и достигла $5,55 млрд. Эксперты в среднем прогнозировали выручку этого бизнеса на уровне $5,48 млрд.

«Хорошие показатели нашего облачного бизнеса, в первую очередь, Red Hat, подчеркивают все более активное использование клиентами нашей открытой платформы гибридного облака, — заявил главный исполнительный директор IBM Арвинд Кришна. — Отделение бизнеса в сфере управляемой IT-инфраструктуры создаст самостоятельную компанию с ведущими рыночными позициями, а также позволит IBM сузить фокус, сосредоточившись на платформе гибридного облака и возможностях в сфере искусственного интеллекта».

Акции IBM по итогам дополнительных торгов в понедельник подешевели на 2,9% после публикации компанией отчетности. С начала текущего года ее капитализация сократилась на 6,4%, тогда как фондовый индекс Dow Jones Industrial Average снизился за этот период на 1%.

Стр. 1 2 3 4 5

Лист 02

В листе 02 декларации укажите доходы, расходы и другие данные, на основе которых рассчитывается налог на прибыль. Его заполняйте по данным, указанным в приложениях к листу 02.

Строки 010–060 Доходы и расходы. Прибыль

По строкам 010–050 укажите доходы и расходы, исходя из которых рассчитывается полученная прибыль или понесенный убыток. Здесь не отражайте целевые поступления и другие необлагаемые доходы, а также связанные с этими доходами расходы.

По строке 010 укажите доходы от реализации. Эту сумму перенесите из строки 040 приложения 1 к листу 02. Не включайте в нее доходы, отраженные в листах 05 и 06.

В строку 020 перенесите сумму внереализационных доходов из строки 100 приложения 1 к листу 02.

В строку 030 перенесите сумму расходов, связанных с производством и реализацией, из строки 130 приложения 2 к листу 02. В эту сумму не включайте расходы, отраженные в листах 05 и 06.

В строку 040 перенесите сумму внереализационных расходов и убытков:

- из строки 200 приложения 2 к листу 02;

- из строки 300 приложения 2 к листу 02.

В строку 050 перенесите сумму убытков из строки 360 приложения 3 к листу 02. В эту сумму не включайте убытки, отраженные в листах 05 и 06.

Рассчитайте итоговую прибыль (убыток) для строки 060:

| стр. 060 | = | стр. 010 | + | стр. 020 | – | стр. 030 | – | стр. 040 | + | стр. 050 |

Если результат получился отрицательный, то есть организация понесла убыток, по строке 060 поставьте сумму с минусом.

Строки 070–090 Исключаемые доходы

По строке 070 укажите сумму доходов, исключаемых из прибыли, отраженной по строке 060 листа 02. Например, доходы от долевого участия в иностранных организациях. Полный список исключаемых доходов приведен в пункте 5.3 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Строку 080 заполняет только Банк России. Поставьте по этой строке прочерки.

Строки 100–130 Налоговая база

По строке 100 рассчитайте налоговую базу по формуле:

| стр. 100 | = | стр. 060 | – | стр. 070 | – | стр. 080 | – | стр. 090 | – | Стр. 400 приложения 2 к листу 02 | + | стр. 100 листов 05 |

+ | стр. 530 листа 06 |

Отрицательный результат указывайте со знаком минус.

По строке 110 укажите убытки прошлых лет. Подробнее об этом см. Как по налогу на прибыль учитывать убытки прошлых лет.

По строке 120 рассчитайте налоговую базу для исчисления налога по формуле:

| стр. 120 | = | стр. 100 | – | стр. 110 |

Если по строке 100 стоит отрицательная сумма, по строке 120 укажите ноль.

Строку 130 заполните, если организация применяет региональные льготы в виде пониженной ставки налога на прибыль. В этом случае по строке укажите отдельно налоговую базу, в отношении которой применяется пониженная налоговая ставка.

Если организация занимается только льготируемыми видами деятельности, строка 130 будет равна строке 120.

Строки 140–170 Налоговые ставки

По строке 140 укажите ставку налога на прибыль.

Если декларацию подает организация с обособленными подразделениями, по строке 140 поставьте прочерки и укажите только федеральную ставку налога на прибыль по строке 150.

По строке 150 укажите:

- федеральную ставку налога на прибыль. Например, для стандартной ставки 2 процента укажите «2–.0–»;

- или специальную ставку налога на прибыль, если организация применяет именно ее. Это объясняется тем, что рассчитанный по специальным ставкам налог полностью перечисляется в федеральный бюджет (п. 6 ст. 284 НК РФ).

По строке 160 укажите региональную ставку налога на прибыль. Например, для стандартной ставки 18 процентов укажите «18.0-«.

Если организация применяет региональные льготы в виде пониженной ставки налога на прибыль, по строке 170 укажите пониженную региональную ставку налога.

Строки 180–200 Сумма налога

По строке 190 рассчитайте налог на прибыль, уплачиваемый в федеральный бюджет, по формуле:

| стр. 190 | = | стр. 120 | × | стр. 150 | : | 100 |

По строке 200 рассчитайте налог на прибыль, уплачиваемый в региональный бюджет, по формуле:

| стр. 200 | = | (стр. 120 – стр. 130) | × | стр. 160 | : | 100 | + | стр. 130 | × | стр. 170 | : | 100 |

Если у организации есть обособленные подразделения, показатель строки 200 формируйте с учетом сумм налогов по подразделениям, указанным по строкам 070 приложений 5 к листу 02.

По строке 180 рассчитайте общую сумму налога на прибыль по формуле:

| стр. 180 | = | стр. 190 | + | стр. 200 |

Строки 210–230 Авансовые платежи

По строкам 210–230 укажите суммы авансовых платежей:

- по строке 220 – в федеральный бюджет;

- по строке 230 – в бюджет субъекта РФ.

При заполнении строк руководствуйтесь пунктом 5.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

По строкам 210–230 листа 02 декларации по налогу на прибыль отражаются начисленные авансовые платежи. Показатели этих строк не зависят ни от размера фактической прибыли (убытка) по итогам отчетного периода, ни от фактически перечисленных в бюджет сумм авансовых платежей по налогу на прибыль. Однако на них влияет то, как организация платит налог на прибыль: ежемесячно или ежеквартально.

Организации, которые платят налог ежемесячно исходя из прибыли предыдущего квартала, указывают в этих строках:

- суммы авансовых платежей по декларации за предыдущий отчетный период (если он входит в текущий налоговый период);

- суммы авансовых платежей, подлежащих перечислению не позднее 28-го числа каждого месяца последнего квартала отчетного периода (IV квартала прошлого года (если декларация подается за I квартал текущего года)).

Ситуация: как заполнить строки 210–230 в декларации по налогу на прибыль за полугодие? Начиная со II квартала организация перешла с ежемесячных авансовых платежей на ежеквартальные.

В строки 210–230 занесите данные из строк 180–200 декларации за первый квартал.

В строках 210–230 организации, которые перечисляют авансовые платежи в бюджет поквартально, указывают суммы авансовых платежей за предыдущий квартал. А это те суммы, которые в предшествующей декларации стоят в строках 180–200. Исключение составляет декларация за I квартал, в которой эти строки не заполняют. Так предусмотрено пунктом 5.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Поясним, почему из декларации за I квартал нужно брать данные строк 180–200, а не строк 290–310 листа 02 и подраздела 1.2, где обычно отражают начисленные ежемесячные авансы.

Дело в том, что по итогам I квартала уже можно сделать вывод: вправе организация со II квартала перейти с ежемесячных платежей на поквартальные или нет. Для этого нужно оценить объем выручки за предыдущие четыре квартала – в рассматриваемой ситуации за II–IV кварталы прошлого года и за I квартал текущего. И если доходы от реализации не превысили в среднем 15 млн руб. за каждый квартал, то начислять ежемесячные авансы больше не нужно. То есть в декларации за I квартал не надо заполнять строки 290–310.

В декларации за полугодие при определении суммы налога к доплате (строки 270–271) или к уменьшению (строки 280–281) нужно учитывать показатели строк 180–200 декларации за I квартал (абз. 4 п. 5.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600). При этом сумму ежемесячных авансовых платежей, начисленных в течение I квартала (строки 210–230), в декларации за полугодие отражать нельзя. Даже если в карточке лицевого счета за счет этих платежей по итогам I квартала образовалась переплата, ее можно компенсировать. Для этого по итогам полугодия достаточно перечислить в бюджет не всю сумму, отраженную по строкам 180–200, а разницу за вычетом переплаты, сложившейся по итогам I квартала.

Сальдо расчетов с бюджетом в декларации за полугодие определите по формуле:

| Сумма налога на прибыль к доплате (уменьшению) по итогам полугодия | = | Налоговая база за полугодие | × | Налоговая ставка | – | Сумма авансового платежа, начисленного за I квартал (строки 180–200 декларации за I квартал) |

Если по какой-либо причине в декларации за I квартал бухгалтер заявил ежемесячные авансовые платежи на II квартал (заполнил в декларации строки 290– 310 листа 02 и подраздел 1.2), то налоговая инспекция будет ждать от организации их уплаты. Чтобы инспектор вовремя сторнировал начисления в карточке лицевого счета, сообщите ему о переходе на ежеквартальную уплату авансов.

Это следует из пунктов 2–3 статьи 286 НК РФ и пункта 5.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

См. примеры заполнения декларации по налогу на прибыль за полугодие при переходе с ежемесячных авансовых платежей исходя из прибыли за предыдущий квартал на ежеквартальное перечисление авансовых платежей, если:

- по итогам I квартала организация получила прибыль;

- по итогам I квартала у организации убыток.

Организации, которые платят налог ежемесячно исходя из фактически полученной прибыли или ежеквартально, указывают по строкам 210–230 суммы авансовых платежей по декларации за предыдущий отчетный период (если он входит в текущий налоговый период). То есть данные по этим строкам должны соответствовать показателям по строкам 180–200 предыдущей декларации. В декларации за первый отчетный период строки 210–230 не заполняются.

Кроме того, независимо от периодичности уплаты налога по строкам 210–230 укажите суммы авансовых платежей, доначисленных (уменьшенных) по итогам камеральной проверки декларации за предыдущий отчетный период. При условии, что результаты данной проверки учтены организацией в текущем отчетном (налоговом) периоде.

У организаций, которые имеют обособленные подразделения, сумма авансовых платежей, начисленных в региональные бюджеты, в целом по организации должна быть равна сумме показателей строк 080 приложения 5 к листу 02 по каждому обособленному подразделению (по группе обособленных подразделений, находящихся на территории одного субъекта РФ), а также по головному отделению организации.

Это следует из положений пункта 5.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Ситуация: как заполнить строки 180–210 листа 2 в годовой декларации по налогу на прибыль? С IV квартала организация перешла с квартальной на помесячную уплату налога.

По строке 180 укажите общую сумму налога на прибыль, начисленного за год. В строку 210 впишите сумму строк 180 и 290 листа 02 декларации за девять месяцев этого года.

Переход организации на помесячную уплату налога на заполнение этих строк не влияет. Дело в том, что в декларации по налогу на прибыль нужно отражать только начисление налога и авансовых платежей. Фактические расчеты с бюджетом (в частности, порядок перечисления и суммы перечисленных авансовых платежей) в декларации не показывают.

Поэтому строки 180–200 заполните в общем порядке:

- по строке 180 укажите общую сумму налога на прибыль;

- по строке 190 (200) – налог на прибыль, уплачиваемый в федеральный (региональный) бюджет.

Такой порядок предусмотрен пунктом 5.7 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

По строкам 210–230 укажите общую сумму авансовых платежей:

- начисленных за девять месяцев. В данном случае это суммы, которые указаны по строкам 180–200 декларации за девять месяцев;

- заявленных к уплате в IV квартале. Это те суммы, которые указаны по строкам 290–310 декларации за девять месяцев.

Важно: поскольку с IV квартала организация перешла с поквартальной на помесячную уплату налога, в декларации за девять месяцев нужно было заявить сумму ежемесячных авансовых платежей на IV квартал. Если по каким-то причинам вы этого не сделали, оформите и сдайте уточненную декларацию за девять месяцев.

Такой порядок следует из положений пункта 5.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Если сумма начисленных авансовых платежей превысит сумму налога, исчисленного по итогам очередного отчетного (налогового) периода, складывающаяся переплата по налогу отражается по строкам 280–281 листа 02. По этим строкам показываются итоговые сальдо по расчетам с бюджетами в виде сумм к уменьшению (п. 5.10 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600).

Аналогичные разъяснения содержатся в письме ФНС России от 14 марта 2013 г. № ЕД-4-3/4320.

См. примеры отражения в декларации по налогу на прибыль авансовых налоговых платежей, если:

- Организация перечисляет авансовые платежи ежемесячно исходя из фактической прибыли. В течение года сумма налогооблагаемой прибыли уменьшается;

- Организация перечисляет авансовые платежи ежемесячно исходя из прибыли, полученной в предыдущем квартале. В течение года сумма налогооблагаемой прибыли уменьшается:

- Организация перечисляет авансовые платежи ежеквартально. В течение года сумма налогооблагаемой прибыли уменьшается, однако убытка нет.

Строки 240–260 Налог за пределами РФ

По строкам 240–260 укажите суммы иностранного налога, уплаченные (удержанные) за пределами России в отчетном периоде по правилам иностранных государств. Эти суммы идут в зачет уплаты налога в России согласно порядку, установленному статьей 311 Налогового кодекса РФ.

Отдельно отразите сумму, засчитываемую в уплату налога:

- в федеральный бюджет – по строке 250;

- в бюджет субъекта РФ – по строке 260.

По строке 240 рассчитайте общую сумму засчитываемого налога по формуле:

| стр. 240 | = | стр. 250 | + | стр. 260 |

Строки 270–281 Налог к доплате или уменьшению

По строкам 270–281 рассчитайте суммы налога к доплате или уменьшению.

По строке 270 рассчитайте сумму налога к доплате в федеральный бюджет:

| стр. 270 | = | стр. 190 | – | стр. 220 | – | стр. 250 |

По строке 271 – доплату в региональный бюджет:

| стр. 271 | = | стр. 200 | – | стр. 230 | – | стр. 260 |

Если результаты получились нулевыми, поставьте по строкам 270, 271 нули.

Если получилась отрицательные суммы – по этим строкам поставьте прочерки и рассчитайте суммы налога к уменьшению.

По строке 280 рассчитайте сумму налога к уменьшению в федеральный бюджет:

| стр. 280 | = | стр. 220 | + | стр. 250 | – | стр. 190 |

По строке 281 – сумму к уменьшению в региональный бюджет:

| стр. 281 | = | стр. 230 | + | стр. 260 | – | стр. 200 |

Строки 290–340 Ежемесячные авансовые платежи

Строки 290–310 заполните, если организация перечисляет налог на прибыль ежемесячно исходя из прибыли, полученной в предыдущем квартале. При этом в декларации за год эти строки не заполняйте.

Организации, у которых нет обособленных подразделений, авансовый платеж в федеральный бюджет (строка 300) рассчитывают по формуле:

| стр. 300 | = | стр. 190 листа 02 за текущий отчетный период |

– | стр. 190 листа 02 за предыдущий отчетный период |

Об особенностях расчета налога и заполнения деклараций организациями, у которых есть обособленные подразделения, см. Как платить налог на прибыль, если у организации есть обособленные подразделения и Как составить и сдать декларацию по налогу на прибыль, если у организации есть обособленные подразделения.

Авансовый платеж в региональный бюджет по строке 310 рассчитайте по формуле:

| стр. 310 | = | стр. 200 листа 02 за текущий отчетный период |

– | стр. 200 листа 02 за предыдущий отчетный период |

Общую сумму ежемесячных авансовых платежей по строке 290 рассчитайте по формуле:

| стр. 290 | = | стр. 300 | + | стр. 310 |

Если суммы получились отрицательные или равные нулю, авансовые платежи перечислять не нужно.

Строки 320–340 заполните, если организация:

- перечисляет налог на прибыль ежемесячно исходя из прибыли, полученной в предыдущем квартале.

- Эти строки заполните только в декларации за девять месяцев;

- перечисляет налог на прибыль ежемесячно исходя из фактической прибыли.

Заполните эти строки в декларации за 11 месяцев в случае, если организация со следующего года собирается платить налог ежемесячно исходя из прибыли, полученной в предыдущем квартале.

По этим строкам укажите суммы авансовых платежей, которые будут уплачены в I квартале следующего года:

- в федеральный бюджет – по строке 330;

- в региональный бюджет – по строке 340.

Общую сумму ежемесячных авансовых платежей по строке 320 рассчитайте по формуле:

| стр. 320 | = | стр. 330 | + | стр. 340 |

Раздел 1

В разделе 1 укажите окончательную сумму налога к уплате в бюджет или сумму к уменьшению. Его заполните на основе данных листов 02–06.

Подраздел 1.1

В разделе 1 подраздел 1.1 не заполняют:

- некоммерческие организации, у которых не возникает обязанности по уплате налога на прибыль;

- организации – налоговые агенты, которые не являются плательщиками налога на прибыль и сдают декларации с кодами местонахождения 231 или 235.

В поле «Код по ОКТМО» укажите код территории, на которой зарегистрирована организация. Определить этот код можно по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14 июня 2013 г. № 159-ст, или на сайте ФНС России (указав код инспекции).

В ячейках справа, оставшихся пустыми, проставьте прочерки.

По строке 030 укажите код бюджетной классификации (КБК), по которому организация должна перечислить налог в федеральный бюджет, а по строке 060 – КБК для перечисления налога в региональный бюджет. Эти коды удобно определить с помощью справочной таблицы.

В строку 040 перенесите сумму налога к доплате в федеральный бюджет из строки 270 листа 02.

В строку 050 перенесите сумму федерального налога к уменьшению из строки 280 листа 02.

В строку 070 перенесите сумму налога к доплате в региональный бюджет из строки 271 листа 02.

В строку 080 перенесите сумму регионального налога к уменьшению в региональный бюджет из строки 281 листа 02.

Особенности отражения торгового сбора

Форма, электронный формат декларации по налогу на прибыль, а также Порядок ее заполнения, утвержденные приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600, не предусматривают возможность отражения уплаченного торгового сбора. До внесения изменений в эти документы налоговая служба рекомендует поступать следующим образом.

Сумму уплаченного торгового сбора укажите по строкам 240 и 260 листа 02 декларации. Сделайте это так же, как и при отражении налога, уплаченного (удержанного) за границей, который засчитывается в счет уплаты налога на прибыль. При этом сумма отраженного в декларации торгового сбора и налога, уплаченного за границей, не может превышать сумму налога (авансового платежа), который подлежит зачислению в региональный бюджет (строка 200 листа 02). То есть

| Стр. 260 листа 02 |

<= | Стр. 200 листа 02 |

Кроме того, при заполнении строки 230 листа 02 уменьшите сумму начисленных авансовых платежей на сумму торгового сбора, отраженного в налоговой декларации за предыдущий отчетный период. То есть

| Стр. 230 листа 02 декларации за текущий отчетный период | = | Сумма начисленных авансовых платежей за текущий отчетный период | – | Стр. 260 листа 02 декларации за предыдущий отчетный период |

Такие разъяснения содержатся в письме ФНС России от 12 августа 2015 г. № ГД-4-3/14174. В приложениях 1 и 2 к этому письму приведены примеры отражения торгового сбора в декларациях по налогу на прибыль.

Об отражении торгового сбора организациями с обособленными подразделениями см. Как составить и сдать декларацию по налогу на прибыль, если у организации есть обособленные подразделения.

Особенности в Республике Крым и Севастополе

Начиная с отчетных периодов 2015 года, организации Крыма и Севастополя заполняют декларацию по налогу на прибыль в том же порядке, что и российские организации.

Организации Крыма и Севастополя могут получить статус участников свободной экономической зоны. При наличии такого статуса в листе 02 и в приложениях 1–5 к листу 02 налоговой декларации в поле «Признак налогоплательщика» нужно указывать код «3» (письмо ФНС России от 2 марта 2015 г. № ГД-4-3/3253).