Содержание

- Поставить закладку

- Посмотреть закладки

Д. Пак, Профессиональный бухгалтер РК, CAP,

Аудиторская компания «ТрастФинАудит» г. Алматы

КАКИМИ НАЛОГАМИ ОБЛАГАЮТСЯ ВЫПЛАТЫ ПО БОЛЬНИЧНОМУ ЛИСТУ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ?

Какими налогами облагается больничный лист: подоходным налогом, отчисления в пенсионный фонд, социальными отчислениями, социальным налогом? Имеет ли работник право на льготу по удержанию подоходному налогу на МЗП?

В соответствии с пунктом 1 статьи 163 Налогового кодекса доход работника, облагаемый у источника выплаты, определяется как разница между начисленными работодателем доходами работника, подлежащими налогообложению, с учетом корректировок, предусмотренных статьей 156 настоящего Кодекса, и суммой налоговых вычетов, предусмотренных статьей 166 настоящего Кодекса.

При этом пунктом 2 статьи 163 Налогового кодекса определено, что если иное не предусмотрено настоящей статьей, начисленными работодателем доходами работника, подлежащими налогообложению, являются признанные в бухгалтерском учете работодателя в качестве расходов (затрат) в соответствии с законодательством РК о бухгалтерском учете и финансовой отчетности, подлежащие передаче работодателем работнику в собственность деньги в наличной и (или) безналичной формах в связи с наличием трудовых отношений.

Таким образом, выплата по больничному листу является доходом работника, с которого исчисляются, удерживаются и уплачиваются все налоги и платежи (ИПН, ОПВ, социальный налог и социальные отчисления), при этом при определении налогооблагаемой базы для исчисления ИПН применяются корректировки, предусмотренные статьей 156 Налогового кодекса и налоговые вычеты по статье 166 Налогового кодекса.

Добавить в «Нужное»

Актуально на: 17 января 2020 г.

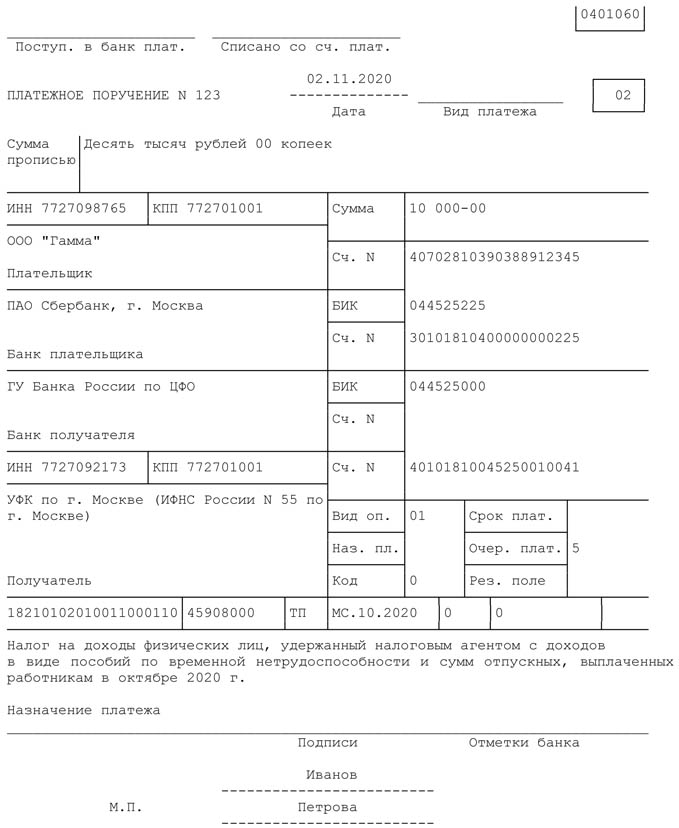

Если ваш работник заболел, то за период временной нетрудоспособности вы должны выплатить ему пособие на основании представленного им больничного листа (ст. 183 ТК РФ, п. 1 ч. 1 ст. 2, ч. 1 ст. 13 Закона от 29.12.2006 № 255-ФЗ). В общем случае первые 3 дня болезни из периода нетрудоспособности работника оплачиваются за счет средств работодателя, остальные дни – за счет средств ФСС (ч. 1 ст. 3, п. 1 ч. 2 ст. 3, ч. 1 ст. 6 Закона от 29.12.2006 № 255-ФЗ).

Пособие должно быть назначено работнику в течение 10 календарных дней с даты предъявления больничного работодателю, а перечислено в ближайший после назначения пособия день выплаты зарплаты, установленный у работодателя (ч. 1 ст. 15, ч. 8 ст. 13 Закона от 29.12.2006 № 255-ФЗ).

Больничный облагается НДФЛ

Пособия по временной нетрудоспособности исключены из списка не облагаемых налогом государственных пособий, установленных действующим законодательством (п. 1 ст. 217 НК РФ). То есть со всей оплаты больничного листа удерживается НДФЛ непосредственно при ее выплате работнику (п. 1, 4 ст. 226 НК РФ). А перечислить налог в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (п.6 ст.226 НК РФ).

Начисляется ли НДФЛ на больничный исполнителя по ГПД

Заболевшим лицам, с которыми у вас заключены гражданско-правовые договоры (оказания услуг, выполнения работ), оплачивать больничный вы не должны (п. 1 ч. 1 ст. 2, ч. 1 ст. 13 Закона от 29.12.2006 № 255-ФЗ). Ведь и взносы на ВНиМ с выплат таким исполнителям платить не надо (пп. 2 п. 3 ст. 422 НК РФ). Соответственно, вопрос, удерживается ли НДФЛ с больничного в таком случае, снимается автоматически.

НДФЛ с больничных в 2020 году

Суммы, выплачиваемые по больничному листу, облагаются НДФЛ в 2020 году в том же порядке, что и в 2019 году.

НДФЛ с больничных: пилотный проект

Сегодня в некоторых субъектах РФ действует пилотный проект ФСС, в соответствии с которым работодатель выплачивает пособие только за три первых дня болезни, а пособие за период начиная с 4 дня работники получают напрямую из ФСС, а (пп. 1, 6 Положения, утв. Постановлением Правительства от 21.04.2011 № 294). Именно с «трехдневного» пособия работодателю и нужно удержать НДФЛ.

Больничный в 6-НДФЛ

Больничные пособия отражаются в 6-НДФЛ в разделах 1 и 2 в периоде их выплаты работникам. При этом, если больничные выплачены в последнем месяце квартала и последний день этого месяца выпадает на выходной, то в 6-НДФЛ данного квартала больничные попадут только в раздел 1, а в раздел 2 – уже в следующем квартале (Письмо ФНС от 13.03.2017 N БС-4-11/4440@).

Подробнее об отражении больничных в 6-НДФЛ читайте в отдельном материале.

НДФЛ с больничного в справке 2-НДФЛ

Суммы выплаченных работнику пособий по временной нетрудоспособности отражаются в справке по форме 2-НДФЛ (Приложение № 1 к Приказу ФНС от 02.10.2018 N ММВ-7-11/566@) с кодом 2300 (Приложение № 1 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@).

Суммы отпускных нужно отражать в форме 6-НДФЛ за тот период, в котором они выплачены работникам. Обратите внимание: начисленные, но не выплаченные отпускные не включаются в расчет по форме 6-НДФЛ (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

В форме 6-НДФЛ отпускные отражаются следующим образом.

Раздел 1:

- строка 020 – отпускные выплаты, перечисленные сотрудникам в отчетном периоде, вместе с НДФЛ;

- строки 040 и 070 — НДФЛ с выплаченных отпускных.

Раздел 2:

- строки 100 и 110 — даты выплаты отпускных, выплаченных в последнем квартале отчетного периода;

- строка 120 — последний день месяца, в котором выплачены отпускные. Если этот день выпадает на выходной, нужно указать следующий рабочий день;

- строка 130 — отпускные вместе с НДФЛ;

- строка 140 – НДФЛ, удержанный с отпускных.

Если организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом перерасчета (письмо ФНС РФ от 24.05.2016 № БС-4-11/9248).

Доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на счет налогоплательщика). Следовательно, по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде представления, в котором этот доход считается полученным.

В разделе 2 расчета по форме 6-НДФЛ данная операция отражается следующим образом:

- строки 100 и 110 — дата выплаты;

- строка 120 — последний день месяца, в котором выплачены пособия.

Если это выходной, указывается первый рабочий день следующего месяца.

- строка 130 — пособия вместе с НДФЛ;

- строка 140 — удержанный с пособий налог.

Если отпуск сотрудника начался в одном квартале, а закончился в другом, то никаких особенностей в заполнении формы 6-НДФЛ в данном случае нет. Ведь отпускные отражаются в форме за тот период, когда они фактически выданы работнику.Правда, если последний день квартала выпал на выходной, то нюансы заполнения 6-НДФЛ все же есть. Они описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@.

В этом случае суммы, выплаченные в последнем месяце квартала, нужно отразить только в разделе 1. В раздел 2 отпускные включаются лишь в отчет за следующий квартал.

Как отразить пересчет отпускных в форме 6-НДФЛ, читайте .

Компания Такском провела вебинар об аспектах взаимоотношений с работниками в условиях пандемии. На нём обсудили новые правила оформления листков нетрудоспособности, начисления зарплаты, НДФЛ, страховые взносы и отчётность в 2020 году. Спикерами выступили Анастасия Шевцова, эксперт-практик в области бухгалтерского учёта фирмы «Учёт и Консалтинг» группы компаний «Аудит-Вела» и Сергей Анисимов, руководитель проектов компании Такском.

Заработная плата: что нужно знать работодателю

Анастасия Шевцова рассказала о порядке расчёта зарплаты и пособий в период пандемии. Как известно, период с 30 марта по 8 мая 2020 года (Указы Президента РФ от 25 марта 2020 г. № 206, от 02 апреля 2020 г. № 239, от 28 апреля 2020 г. № 294) был объявлен нерабочим. Это не распространялось на непрерывно действующие, медицинские, торгующие товарами первой необходимости организации и ряд других.

Минтруд России в письме от 26.03.2020 №14-4/10/П-2696 вынес рекомендации работодателям по оплате труда. Так, наличие в календарном месяце нерабочих дней не является основанием для снижения заработной платы работникам. Отпуск работника в такой период не продлевается на количество нерабочих дней. Нерабочий день не относится к выходным или праздничным дням, поэтому оплата происходит в обычном, а не повышенном размере.

Спикер осветила и различные варианты оформления трудовых отношений в период пандемии: дистанционную занятость (гл. 49.1 ТК РФ), неполное рабочее время (ст. 93), гибкий график работы (ст. 102), объявление простоя (ст. 157), увеличение продолжительности вахты (ст. 297).

Новые сроки и порядок расчёта пособий

С 1 апреля 2020 года начнутся ежемесячные дополнительные выплаты семьям, имеющим право на материнский капитал, на каждого ребёнка в возрасте до трёх лет. С 1 июня 2020 года будут производиться также выплаты на детей от трёх до семи лет.

До 31 декабря 2020 года минимальный размер пособия по временной нетрудоспособности установлен в размере не менее одного МРОТ (12 130,00 руб.). До одного МРОТ увеличен максимальный размер пособия по безработице.

Ещё одно нововведение – это предоставление заёмщикам права на обращение в банк для приостановления срока исполнения обязательств на срок до 6 месяцев, а также предоставление ИП права на уменьшение размера платежа. Основание – снижение дохода заявителя за месяц, предшествующий дате подачи заявления, по сравнению со среднемесячным доходом 2019 года на 30 % и более.

Федеральный закон от 01.04.2020 №104-ФЗ скорректировал порядок исчисления пособий по временной нетрудоспособности и осуществления ежемесячных выплат в связи с рождением (усыновлением) первого или второго ребёнка. Об особенностях исчисления также рассказала эксперт.

Выдача и оплата больничных в условиях карантина

Постановлением Правительства РФ от 18.03.2020 № 294 были утверждены временные правила оформления больничных листков, назначения и выплаты пособий по временной нетрудоспособности в случае карантина – на период с 20 марта по 1 июля 2020 года.

Законодатель установил, что назначение и выплата пособия осуществляется на основании больничного листа в форме электронного документа. Все процессы его оформления происходят в электронном виде: от подачи работником заявления о выдаче листка до отправки страхователем сведений в ФСС для начисления пособия.

«Кодировка» выплат, производимых в пользу физических лиц

С 1 июня 2020 года поменяется порядок оформления платёжных документов на перевод заработной платы и других выплат в пользу физических лиц. В платёжных документах нужно будет указывать специальную «кодировку» выплат. Это регулирует Федеральный закон от 21.02.2019 №12-ФЗ.

Проекты законодательства об оплате труда

Первое изменение касается ч.9 ст. 136 ТК РФ. Теперь оплата отпускных будет производиться не позднее, чем за три рабочих дня до его начала (ранее – не позднее, чем за три календарных дня).

Также изменение коснулось ч.10 этой же статьи. В случае подачи работником заявления на отпуск, не предусмотренный графиком, менее чем за три рабочих дня до его начала, его оплата производится в срок, установленный соглашением сторон трудового договора, но не позднее трёх рабочих дней с даты подачи заявления.

НДФЛ в 2020 году

В 2020 году были изменения в исчислении и уплате НДФЛ. С 1 января внесены поправки в статью 217 НК РФ (Федеральный закон от 17.06.2019 № 147-ФЗ): был расширен перечень необлагаемых доходов физлиц.

Изменение коснулось и п. 62.1 ст. 217 НК РФ (Федеральный закон от 26.07.2019 №210-ФЗ) в части безнадёжных долгов. С 2020 года не облагаются НДФЛ доходы граждан в виде прощённых долгов при соблюдении определённых условий.

Были внесены корректировки в ст.78 и ст. 226 НК РФ, касающиеся зачёта излишне уплаченной суммы НДФЛ и возврата ошибочно перечисленных сумм налогов (Федеральный закон от 29.09.2019 № 325-ФЗ).

Льготы по страховым взносам

С 1 апреля 2020 года организации и ИП, внесённые в реестр субъектов малого и среднего предпринимательства могут применять пониженные ставки по страховым взносам в размере 15 % (Федеральный закон от 01.04.2020 № 102-ФЗ). Снижение касается только выплат физическим лицам, превышающим МРОТ 12 130 руб., определяемым по итогам каждого календарного месяца. Если организация НЕ относится к субъектам МСП, то считает взносы по обычному тарифу 30%. Если относится, но сумма выплаты по конкретному физлицу за месяц МЕНЬШЕ 12 130 рублей, то она также считает взносы по тарифу 30 %.

Отсрочка по страховым взносам

Из-за введения ограничительных мер некоторым организациям была предоставлена отсрочка по уплате страховых взносов. Перечень компаний, которые могут воспользоваться ею, и новые сроки уплаты определены Постановлениями Правительства РФ от 02.04.2020 № 409, от 03.04.2020 № 434, от 10.04.2020 № 479, от 18.04.2020 № 540 и от 12.05.2020 № 657. Отсрочка действует для организаций, относящихся к кризисным отраслям.

Изменения по 6-НДФЛ, 2-НДФЛ, расчёта по страховым взносам

Приказом ФНС России от 18.09.2019 №ММВ-7-11/470@ была утверждена новая форма расчёта по страховым взносам. Спикер перечислила основные изменения в ней. Появилось поле для указания кода типа плательщика. Исключены строки с указанием итоговых сумм страховых взносов, подлежащих уплате за расчётный (отчётный) период – теперь будут отражаться только суммы за последние три месяца периода. Были внесены поправки в контрольные соотношения, в том числе сравнение начислений с размером МРОТ и с размером средней заработной платы в субъекте РФ по соответствующей отрасли.

Расчёт по форме 6-НДФЛ, а также справки 2-НДФЛ за год нужно будет представлять в налоговый орган не позднее 1 марта следующего года. Произошло изменение по показателю численности персонала: с 1 января 2020 года отчитываться по НДФЛ в электронном виде нужно тем, у кого 10 и более работников.

Юридическим лицам, головная организация которых расположена в одном муниципалитете, а обособленные подразделения – в другом, предоставлено право выбрать одну инспекцию, куда они будут сдавать отчётность по «обособкам». Если и головное, и обособленные подразделения находятся в одном муниципалитете, отчитываться можно по месту учёта головного.

В конце выступления Анастасия Шевцова ответила на вопросы участников, разобрала проблемы заполнения 6-НДФЛ, 2-НДФЛ, расчёта по страховым взносам.

Работа в условиях удалённого доступа. Какие есть сервисы

Сергей Анисимов осветил в своём выступлении возможности электронного взаимодействия между сотрудниками внутри компании. Такском уже 20 лет на рынке ЭДО и имеет богатый опыт создания систем для электронного b2g и b2b взаимодействия. Компания предлагает комплексы готовых решений для удалённой работы.

Электронный документооборот. Для настройки ЭДО с контрагентами удалённо компания предлагает онлайн-сервис Такском-Файлер и мобильное приложение. Веб-решение позволяет обмениваться ЭД из любой точки мира через интернет браузер. Приложение для смартфона служит бесплатным дополнением к онлайн-сервису, позволяет формировать накладные, просматривать, согласовывать и подписывать входящие документы, не подходя к компьютеру.

Электронные подписи. Удостоверяющий центр Такском предлагает квалифицированные электронные подписи для внутрикорпоративного и внешнего ЭДО, для отчётности в госорганы, для участия в электронных торгах, для получения госуслуг, для маркировки, для физлиц и многие другие.

Электронная отчётность. Через веб-сервис Онлайн-Спринтер отправить необходимый документ в любые подразделения госорганов можно в несколько кликов, не привязываясь к рабочему месту. Есть и возможность сдавать отчётность напрямую из программы 1С благодаря решению «1С: Электронная отчётность».

Для удалённой кадровой отчётности Такском также предлагает решение. В него входит обмен электронными документами с ПФР (для отправки новой формы СЗВ-ТД) и ФСС (для отправки электронных листов нетрудоспособности).

Решения для удалённой работы из 1С. Такском является франчайзи 1С и предлагает несколько решений для удалённой работы в программе: через облачные системы («1С:Готовое рабочее место», «1С:Облачная инфраструктура») или удалённый доступ («1С: Линк»).

Решения для интернет-торговли. Комплекты для интернет-магазина, для приёма курьерами наличных платежей и универсальное решение одновременно для интернет-магазина и выездной торговли.

В статье рассмотрим порядок налогообложения и учета больничных. Вы узнаете, как уплачивать с этих выплат налог на доходы, военный сбор, единый социальный взнос. Также мы выясним, как быть с уплатой данных платежей при задержке выплаты больничных от ФСС, и приведем числовые примеры по начислению таких выплат

Налог на доходы физических лиц

В первую очередь отметим: НКУ не упоминает о выплатах, связанных с временной нетрудоспособностью, в перечне доходов, включаемых в расчет общего месячного (годового) налогооблагаемого дохода (п. 164.2 НКУ). При этом в налогооблагаемый доход налогоплательщика включаются доход в виде зарплаты, начисленной (выплаченной) в соответствии с условиями трудового договора (контракта) (пп. 164.2.1 НКУ).

Заработная плата для целей р. IV НКУ «Налог на доходы физических лиц» — это основная и дополнительная заработная плата, прочие поощрительные и компенсационные выплаты, выплачиваемые (предоставляемые) налогоплательщику в связи с отношениями трудового найма согласно закону (пп. 14.1.48 НКУ).

Очевидно, в данном определении авторы Кодекса имели целью направить нас к Закону Украины «Об оплате труда» от 24.03.1995 г. № 108/95-ВР (далее — Закон об оплате труда).

Напомним

Со ст. 1 Закона об оплате труда абсолютно однозначно следует, что выплаты за период временной нетрудоспособности не относятся к фонду оплаты труда (не являются зарплатой).

Однако стоит признать: прямой ссылки на Закон об оплате труда в пп. 14.1.48 НКУ все-таки нет. Но не все так безнадежно.

Обратимся к абз. 3 пп. 169.4.1 НКУ. Хотя он и не определяет базы налогообложения, но дает достаточно оснований считать, что в контексте НКУ больничные для целей обложения НДФЛ приравниваются к зарплате. Кстати, на этом же акцентируют внимание и налоговики — см. письмо ГНАУ от 18.03.2011 г. № 5453/6/17-0715.

В свою очередь, окончательно сомнения по поводу необходимости уплаты НДФЛ с больничных развеивает пп. 165.1.1 НКУ. Он освобождает от налогообложения некоторые виды государственных и социальных выплат, но вместе с тем четко определяет, что данное освобождение не распространяется на выплаты, связанные с временной утратой трудоспособности.

Следовательно, больничные, в т.ч. оплата первых 5 дней временной нетрудоспособности за счет работодателя согласно р. IV НКУ — это та же облагаемая в обычном порядке зарплата. То есть:

1) с нее уплачивается НДФЛ по ставке 18% (п. 167.1 НКУ);

2) к ней применяется налоговая соцльгота (п. 169.1 НКУ);

3) сумма пособия учитывается при определении предельной суммы дохода, предоставляющей право на получение налоговой соцльготы (пп. 169.4.1 НКУ);

4) база налогообложения определяется путем уменьшения начисленной помощи на сумму налоговой соцльготы (при ее наличии) (п. 164.6 НКУ).

Аналогичные выводы делает и ГНАУ в письме от 19.01.2011 г. № 697/6/17-0715.

Отдельно стоит обратить внимание на две достаточно распространенные ситуации:

1) когда период болезни приходится на 2 или более календарных месяца;

2) если денежные средства от Фонда социального страхования (далее — Фонд) поступают на специальный счет в следующем месяце после месяца начисления больничных.

Разобраться с уплатой НДФЛ из больничных одновременно в обеих этих ситуациях поможет уже упомянутый абз. 3 пп. 169.4.1 НКУ. В нем прописано:

«Если налогоплательщик получает доходы в виде заработной платы за период ее сохранения согласно законодательству, в том числе за период отпуска или пребывания налогоплательщика на больничном, то с целью определения предельной суммы дохода, предоставляющей право на получение налоговой социальной льготы, и в других случаях их налогообложения, данные доходы (их часть) относятся к соответствующим налоговым периодам их начисления».