Налоги для юридических лиц в Беларуси

Налоги для юридических лиц в Беларуси не зависят от организационно-правовой формы юридического лица. Это значит, что налоги для ООО в Беларуси будут такими же как для ЧУП или ЗАО. Какую бы компанию Вы не зарегистрировали в Беларуси, налоги для всех будут одинаковыми! При этом, налоги для ООО в Беларуси также будут одинаковыми и для компаний с белорусскими, и для компаний с иностранными инвестициями.

Налоги в Беларуси отличаются для организаций и для физических лиц. Безусловно, налоги также отличаются для юридических лиц и для ИП (индивидуальных предпринимателей). Как правило, для ИП они ниже. Но вы не сможете зарегистрировать ИП не имея постоянного места жительства в Беларуси. Помимо этого, ИП имеет значительные ограничения по количеству наемных работников и по объему выручки для применения УСН.

Можно ли выбрать систему налогообложения в Беларуси?

Безусловно, да. Компании вправе сами выбрать систему налогообложения. В течение 18 дней после государственной регистрации, любая компания в Беларуси должна выбрать, какую систему налогообложения применять. Пожалуйста, сверьтесь с перечнем случаев, когда применение упрощенной системы налогообложения невозможно. Этот перечень приведен чуть выше.

Можно ли сменить систему налогообложения компании?

Да, смена системы налогообложения возможна с начала следующего года. Иногда, например при превышении максимального размера выручки компаний с УСН, обязателен переход с УСН на ОСН.

Учитываются ли затраты при расчете налогов при УСН?

К сожалению, нет. В отличие от компаний, зарегистрированных в России, в Беларуси налоги при УСН платятся с выручки, затраты при этом не учитываются.

Отличаются ли налоги с заработной платы для граждан Беларуси и иностранцев?

Нет. Налоги и другие обязательные платежи с заработной платы удерживаются в одинаковом размере как с работников белорусов, так и с работников — иностранцев.

Существуют ли ограничения при выплате дивидендов иностранным учредителям?

К счастью, нет. Ограничений при выплате дивидендов иностранцам в Беларуси не существует. Порядок общий для всех. Это значит, что при выплате дивидендов организации необходимо будет удержать налоги на дивиденды. О ставках налогов на дивиденды мы писали чуть выше. После этого сумма дивидендов банковским переводом отправляется в любую страну мира.

Налог на прибыль в 2020 году необходимо уплатить в следующие сроки:

———————————

<1> За I — III кварталы уплата налога на прибыль производится не позднее 22-го числа месяца, следующего за кварталом <*>. Если срок уплаты налога приходится на нерабочий день, этот срок переносится на первый рабочий день после такого нерабочего дня <*>.

<2> За IV квартал уплата производится авансовым платежом не позднее 22 декабря в размере двух третей суммы налога на прибыль за III квартал, а по итогам года по результатам перерасчета налога производится его доплата (или к уменьшению) не позднее 22 марта следующего года <*>.

<3> Уплата налога по дивидендам, производится налоговыми агентами не позднее 22-го числа месяца, следующего за месяцем, в котором были начислены дивиденды <*>.

Осуществить уплату налога на прибыль за плательщика может иное лицо. При этом оно не вправе требовать возврата или зачета уплаченного за плательщика налога <*>.

Пример уплаты налога при наличии достаточных средств на расчетном счете

Организация 22 апреля поместила в банк платежное поручение для уплаты налога на прибыль за I квартал. На расчетном счете достаточно денежных средств для уплаты всей суммы налога. В рассматриваемом примере обязательство по уплате налога на прибыль исполнено надлежащим образом.

Если на 22-е число на расчетном счете организации недостаточно средств для уплаты налога на прибыль, следует поместить в банк платежное поручение на всю сумму, необходимую для погашения задолженности по уплате налога. В таком случае административное нарушение в связи с неполной уплатой налога будет отсутствовать (примечание 2 к ст. 13.6 КоАП). Вместе с тем будут применены санкции в виде пени <*>.

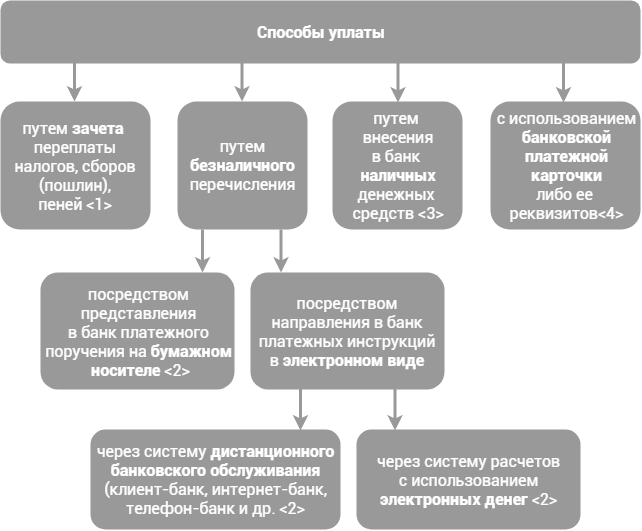

Уплата налога на прибыль производится в установленном НК порядке в наличной или безналичной форме в белорусских рублях, если иное не установлено НК либо иными актами налогового законодательства, международными договорами Республики Беларусь <*>:

———————————

<1> Дата уплаты = день проведения зачета. Зачет может проводиться налоговым органом самостоятельно (при наличии неисполненных налоговых обязательств, неуплаченных пеней по налогу на прибыль) или по заявлению организации в счет предстоящих платежей, исполнения налогового обязательства по налогу на прибыль <*>.

<2> Дата уплаты = день выдачи банку платежного поручения на перечисление налога (при наличии на счете достаточных средств) или день исполнения банком платежного поручения (при неисполнении его ранее в связи с отсутствием на счете достаточных денежных средств <*>.

<3> Дата уплаты = день внесения наличных денежных средств <*>.

<4> Дата уплаты = день осуществления платежа с использованием банковской карточки <*>.

Вопрос. В каких случаях с доходов в виде процентов по банковским вкладам (депозитам) удерживается подоходный налог?

Ответ: Подоходный налог будет удерживаться с доходов, полученных физическими лицами, в виде процентов, начисленных по ставке выше ставки до востребования, по следующим вкладам (депозитам):

- в белорусских рублях – сроком менее 1 года;

- в иностранной валюте – сроком менее 2 лет.

При этом под началом срока вклада (депозита) понимается дата внесения каждой денежной суммы на счет (первоначального взноса, дополнительного взноса), под окончанием срока – дата снятия денежной суммы со счета (частичного снятия или полного возврата).

Размер ставки подоходного налога – 13 процентов от суммы полученного процентного дохода.

Банки Республики Беларусь являются налоговыми агентами и уполномочены рассчитывать и удерживать суммы подоходного налога с доходов по вкладам (депозитам) физических лиц в пользу бюджета.

Вопрос. Будет ли удерживаться подоходный налог с процентного дохода, начисленного на дополнительные взносы?

Ответ: Подоходный налог будет удерживаться в случае, если по вкладу (депозиту), не подпадающему под налогообложение, совершен дополнительный взнос, который фактически будет размещен менее чем на один год в белорусских рублях и менее чем на два года в иностранной валюте.

Например, договором банковского вклада (депозита) предусмотрена возможность пополнения вклада (депозита). По вкладу (депозиту) в белорусских рублях сроком на 1 год, через 2 месяца после его открытия совершен дополнительный взнос. С процентного дохода, начисленного на сумму такого дополнительного взноса, будет удерживаться подоходный налог.

При этом подоходный налог не будет удерживаться с процентного дохода, начисленного на капитализированные проценты.