Содержание

Налоги — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

В мире есть счастливчики, которые вообще не платят налог на доходы — это жители богатых нефтедобывающих стран (ОАЭ, Саудовской Аравии, Катара, Кувейта), Багамских и Бермудских островов, княжества Монако и др. В России и ряде других стран Восточной Европы — плоская шкала налогообложения. То есть ставка одинакова для человека с любой величиной дохода. У нас в стране это 13%, столько же в Белоруссии, в Литве — 15%, на Украине — 18%. Самый низкий в Казахстане — 10%. Но в большинстве стран — прогрессивный налог на доходы: чем выше заработок, тем выше ставка.

Размер подоходного налога в странах мира

Подоходный налог в мире

Подоходный налог – в России налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

На протяжении последнего года в России остро обсуждается тема введения прогрессивного подоходного налога. Напомним, сегодня действует плоская шкала – все платят единую ставку в 13%, независимо от размера получаемых доходов. Прогрессивная же шкала позволяет повысить ставку для тех, кто получает сверхприбыли. Данный вопрос достаточно противоречив – большинство провластных чиновников против такой «дискриминации» богатых, в то время как общественность уже «созрела» и требует повышения налоговой нагрузки для того меньшинства, которое обладает огромными капиталами.

В любом случае этот остросоциальный вопрос пока остается лишь на этапе дискуссии. В мире существует множество моделей. Более того, мы найдем чем удивить и вас: есть немало откровенно счастливых стран, граждане которых вообще не платят налоги! С них, пожалуй, и начнем.

Карта подоходных налогов в мире

Где не нужно платить налоги?

Среди наиболее счастливых государств, которые освободили своих граждан от подоходного налогообложения, прежде всего, фигурируют богатые сырьевые страны, вроде Объединенных Арабских Эмиратов, Катара, Бахрейна, Омана и Кувейта. Часто встречается мысль о том, что от них также освобождены жители Саудовской Аравии, что является заблуждением. Пусть налог небольшой – всего 2,5% с любой получаемой прибыли, но он все-таки существует. Кроме них, на статус настоящего «налогового рая» претендует княжество Монако, Багамы и Бермуды. Там, безусловно, есть некоторые налоговые исключения. Например, на Багамах и Бермудах гражданам приходится самостоятельно уплачивать страховые взносы, а в Монако налогами облагаются граждане Франции. Однако в общем порядке подавляющее большинство граждан от налогов фактически освобождено. Но повезло ни им одним.

Среди наиболее счастливых государств, которые освободили своих граждан от подоходного налогообложения, прежде всего, фигурируют богатые сырьевые страны, вроде Объединенных Арабских Эмиратов, Катара, Бахрейна, Омана и Кувейта. Часто встречается мысль о том, что от них также освобождены жители Саудовской Аравии, что является заблуждением. Пусть налог небольшой – всего 2,5% с любой получаемой прибыли, но он все-таки существует. Кроме них, на статус настоящего «налогового рая» претендует княжество Монако, Багамы и Бермуды. Там, безусловно, есть некоторые налоговые исключения. Например, на Багамах и Бермудах гражданам приходится самостоятельно уплачивать страховые взносы, а в Монако налогами облагаются граждане Франции. Однако в общем порядке подавляющее большинство граждан от налогов фактически освобождено. Но повезло ни им одним.

Во многих странах, где действует прогрессивная шкала налогообложения, граждане с низкими доходами также подоходный налог не платят. Правда, к числу «везунчиков» их в таком случае можно отнести с большой натяжкой. Таковыми, в частности, считаются австралийцы, чей доход ниже 4,6 тыс. $ в год, австрийцы с ежегодным доходом ниже 12,5 тыс. $, бразильцы, зарабатывающие в год менее 5,3 тыс. $, немцы с доходом менее 9 тыс. $ и многие другие. Например, шведы, которые заработали за год менее 2,2 тыс. $. Сумма, откровенно говоря, ничтожная для Швеции, но кто заработал меньше, тот налоги не платит. Определены подобные необлагаемые налогом пределы и в чудо-стране Сингапуре. Там используется территориальная система налогообложения, однако в общих случаях, все, кто заработали менее 16 тыс. $ в год или заработали доход за пределами Сингапура, от налогов освобождаются.

Во многих странах, где действует прогрессивная шкала налогообложения, граждане с низкими доходами также подоходный налог не платят. Правда, к числу «везунчиков» их в таком случае можно отнести с большой натяжкой. Таковыми, в частности, считаются австралийцы, чей доход ниже 4,6 тыс. $ в год, австрийцы с ежегодным доходом ниже 12,5 тыс. $, бразильцы, зарабатывающие в год менее 5,3 тыс. $, немцы с доходом менее 9 тыс. $ и многие другие. Например, шведы, которые заработали за год менее 2,2 тыс. $. Сумма, откровенно говоря, ничтожная для Швеции, но кто заработал меньше, тот налоги не платит. Определены подобные необлагаемые налогом пределы и в чудо-стране Сингапуре. Там используется территориальная система налогообложения, однако в общих случаях, все, кто заработали менее 16 тыс. $ в год или заработали доход за пределами Сингапура, от налогов освобождаются.

Похожая схема действует и в Великобритании – у англичан также есть минимум, который налогом не облагается – это 11 тыс. £. При этом примечательно то, что данная сумма не облагается налогами, даже если гражданин зарабатывает значительно больше: при доходе до 100 тыс. £, необлагаемая налогом сумма вычитается из налоговой базы. Подоходный же налог уплачивается лишь с оставшейся суммы. Например, заработав за год 15 тыс. £, налоги будут платиться всего с 4 тыс. £. При этом ставки прогрессивного НДФЛ очень даже существенные и составляют 20% при доходе до 35 тыс., 40% при доходе до 150 тыс., 45% для всех доходов, которые выше указанного ценза.

А как у них?

Необходимо отметить, что прогрессивные ставки подоходного налога определены во многих развитых странах как Европы, так и Запада в целом. Например, США, где колебания налоговых ставок происходят в пределах от 10 до 39,6%, естественно, в зависимости от получаемого дохода. По нижней налоговой ставке платят все те, чей годовой доход не превышает 9,2 тыс. $. Верхние пределы для откровенных богачей, чей доход превышает 418 тыс. в год. Это, кстати, пределы для одиноких граждан, семейные пары платят по совершенно другим ставкам и лимитам. Кроме того, в США есть множество поводов для налоговых вычетов. Это, в частности, наличие иждивенцев, оплата образования (своего или ребенка), наличие ипотечных займов или оплата налога на недвижимость. При этом «фишка» в том, что граждане обязаны одновременно платить налоги как в федеральный бюджет, так и бюджет штата. Более того, налоговая система США настолько запутана, что для ее описания не хватить и целой заметки, поэтому мы описываем ее лишь в общих чертах.

Необходимо отметить, что прогрессивные ставки подоходного налога определены во многих развитых странах как Европы, так и Запада в целом. Например, США, где колебания налоговых ставок происходят в пределах от 10 до 39,6%, естественно, в зависимости от получаемого дохода. По нижней налоговой ставке платят все те, чей годовой доход не превышает 9,2 тыс. $. Верхние пределы для откровенных богачей, чей доход превышает 418 тыс. в год. Это, кстати, пределы для одиноких граждан, семейные пары платят по совершенно другим ставкам и лимитам. Кроме того, в США есть множество поводов для налоговых вычетов. Это, в частности, наличие иждивенцев, оплата образования (своего или ребенка), наличие ипотечных займов или оплата налога на недвижимость. При этом «фишка» в том, что граждане обязаны одновременно платить налоги как в федеральный бюджет, так и бюджет штата. Более того, налоговая система США настолько запутана, что для ее описания не хватить и целой заметки, поэтому мы описываем ее лишь в общих чертах.

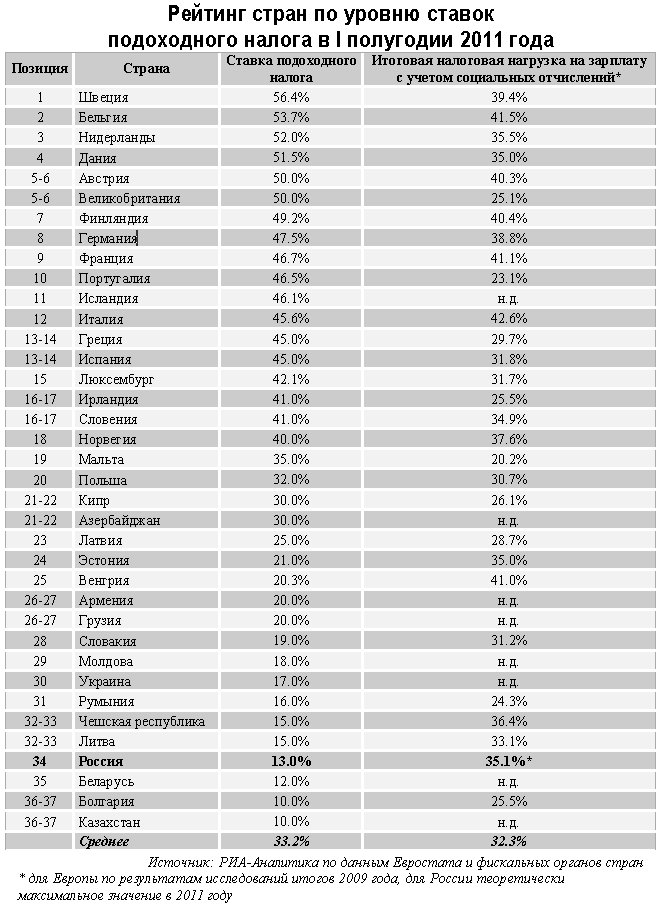

Максимальная ставка подоходного налога зафиксирована в социально ориентированной Швеции – 56.4%, которая заняла первое место в рейтинге. Во многом эта ставка в последние годы приводит к оттоку из страны некоторых востребованных на рынке профессий с высокой зарплатой. Вторую строчку рейтинга занимает Бельгия, где максимальная ставка налога на доходы физических лиц равняется 53.7%, на третьем Нидерланды (52.0%), далее следуют Дания и Австрия со ставками налогов 51.5% и 50.0% (столько же в Великобритании). Россия с ее плоской шкалой налогообложения и ставкой в 13% расположилась на скромном 34 месте из 37 позиций рейтинга (4 место с конца рейтинга). Ниже нашей страны подоходный налог только в Беларуси (12.0%), Болгарии и Казахстане (по 10.0%).

Не менее жесткой считается налоговая система Франции. Сами граждане постоянно жалуются на огромные налоговые поборы, от которых многие даже успели сбежать из страны (как, например, Жерар Депардье, который получил российское гражданство). Декларация о налогах традиционно подается практически всеми гражданами в феврале, и в ней обычно указываются совершенно все доходные поступления. Сокрытие доходов, вроде поступлений от сдачи имущества в аренду или продажи машины обычно обнаруживается налоговиками, после чего гражданам приходится платить серьезные штрафы.

Как и в Америке, подоходный налог во Франции имеет некоторые специфические особенности, которые во многом весьма логичны. Так, налоги на доходы взимаются не с конкретного гражданина, а с домохозяйства. То есть налог уплачивается с общего дохода семьи. Причем от количества членов семьи применяются отдельные коэффициенты. Так, к одиноким применяется коэффициент 1, к супружеским парам соответственно – 2, если у них есть ребенок – коэффициент будет 2,5 и т.д. данный коэффициент применяется для деления на него налогооблагаемую базу домохозяйства, после чего высчитывается налог. Получается, что чем больше членов семьи без дохода, например, детей, то тем меньше будет налогооблагаемая база, а следовательно и уплаченные налоги. Кроме этого, налоговые вычеты предоставляются для благотворителей и инвесторов, тех, кто оплачивает обучение, имеет иждивенцев, участвует в системах энергосбережения и т.д.

Где самые страшные налоги?

Франция считается страной с одной из самых жестких налоговых систем. Сами французы на величину своих налогов постоянно жалуются, а некоторые из них даже сбегают в другие страны и платят налоги там. Декларацию о своих доходах французы обычно заполняют в феврале и отсылают в местную налоговую по почте. В ней нужно указать абсолютно все виды доходов: зарплаты, пособия, прибыль от сдачи квартир и т. д. Указывать все нужно максимально честно, потому что налоговики неучтенный доход все равно найдут и выставят солидный штраф за неверно указанные сведения.

Франция считается страной с одной из самых жестких налоговых систем. Сами французы на величину своих налогов постоянно жалуются, а некоторые из них даже сбегают в другие страны и платят налоги там. Декларацию о своих доходах французы обычно заполняют в феврале и отсылают в местную налоговую по почте. В ней нужно указать абсолютно все виды доходов: зарплаты, пособия, прибыль от сдачи квартир и т. д. Указывать все нужно максимально честно, потому что налоговики неучтенный доход все равно найдут и выставят солидный штраф за неверно указанные сведения.

Главная особенность налога на доходы во Франции — то, что для его расчета берется не конкретное физлицо, а домохозяйство. Одинокие люди считаются семьей из одного человека. И для расчета налогов для них применяется коэффициент 1. Если в семье — муж и жена, то коэффициент будет 2. Супруги с одним ребенком — коэффициент 2,5 и т. д. Общая сумма доходов делится на этот коэффициент, и уже из нее рассчитывают налог по ставке. То есть во Франции очень невыгодно быть холостым и бездетным. Налоги будут максимально высокими. Чем больше в семье детей — тем налог ниже. Вот такая форма поддержки рождаемости.

Помимо этого величину налогооблагаемой базы и сумму налога можно уменьшить и другими способами. Например, вычеты можно получить, если делать благотворительные взносы или инвестировать в средний и малый бизнес, платить за обучение детей в детсадах и школах, содержать недееспособных родственников, тратить на покупку энергосберегающих приборов в доме и пр. Что касается ставок, годовой доход домохозяйства до 9710 евро (или 809 евро в месяц) не облагается налогом.

Домохозяйства с доходом до 26 тыс. евро в год (2234 евро в месяц) платят налог по ставке 14%, до 71898 евро — 30%, до 152898 евро — 41%, свыше 152260 -41%. Помимо этого доходы богатых французов облагаются дополнительным налогом. От 250 до 500 тыс. евро — 3%, от 500 тыс. евро — 4%. Знаменитый налог на миллионеров, по которому у обладателей дохода свыше 1 млн. евро, государство забирало 75% доходов, отменен.

Что касается прогрессивных ставок: при годовых доходах в 9,7 тыс. € налог не оплачивается; при доходе до 26 тыс. € – 14%, до 71 тыс. € – 30%, до 153 тыс. € и выше – 41%. Интересно, что для тех, кто имеет высокий доход в 250, 500 и выше тыс. €, предусмотрен еще и дополнительный налог в 3-4%. Ранее действовал еще и специальный налог для миллионеров, однако от него решили отказаться.

Что касается прогрессивных ставок: при годовых доходах в 9,7 тыс. € налог не оплачивается; при доходе до 26 тыс. € – 14%, до 71 тыс. € – 30%, до 153 тыс. € и выше – 41%. Интересно, что для тех, кто имеет высокий доход в 250, 500 и выше тыс. €, предусмотрен еще и дополнительный налог в 3-4%. Ранее действовал еще и специальный налог для миллионеров, однако от него решили отказаться.

Порядок взимания подоходного налога в каждой конкретной стране индивидуален. Так, например, в России действует единая для всех (вне зависимости от уровня дохода) ставка 13%. Это так называемая плоская шкала подоходного налога. В России перечисление данного налога в бюджет осуществляет непосредственно организация, в которой трудится сотрудник.

В большинстве развитых стран действует прогрессивная ставка подоходного налога. Т.е. чем выше годовой доход, тем выше ставка.

Также существуют страны, где подоходный налог и вовсе отсутствует. В основном это либо крохотные княжества на территории Европы, либо небольшие островные государства, либо страны Ближнего Востока.

Некоторые страны, которые желают привлечь больше иностранных инвестиций и состоятельных граждан, могут предлагать специальные налоговые режимы. Эти специальные льготные налоговые режимы для новых налоговых резидентов могут длиться сколько угодно долго (Швейцария, Великобритания, Мальта) или быть ограниченными во времени (например, Канада или Португалия).

Подоходный налог в странах мира. Таблица:

| Страна | Последний | Предыдущий | Наивысший | Самые низкие | ||||

|---|---|---|---|---|---|---|---|---|

| Швеция | 61.85 | 2018-12 | 61.85 | 61.85 | 51.5 | % | Ежегодный | |

| Чад | 60.00 | 2018-12 | 60 | 60 | 60 | % | Ежегодный | |

| Берег Слоновой Кости | 60.00 | 2018-12 | 60 | 60 | 60 | % | Ежегодный | |

| Аруба | 59.00 | 2018-12 | 59 | 60.1 | 59 | % | Ежегодный | |

| Япония | 55.95 | 2018-12 | 55.95 | 55.95 | 50 | % | Ежегодный | |

| Дания | 55.80 | 2018-12 | 55.8 | 65.9 | 55.4 | % | Ежегодный | |

| Австрия | 55.00 | 2018-12 | 55 | 55 | 50 | % | Ежегодный | |

| Бельгия | 53.70 | 2018-12 | 53.7 | 60.6 | 53.7 | % | Ежегодный | |

| Нидерланды | 52.00 | 2018-12 | 52 | 60 | 52 | % | Ежегодный | |

| Финляндия | 51.60 | 2018-12 | 51.6 | 62.2 | 49 | % | Ежегодный | |

| Израиль | 50.00 | 2018-12 | 50 | 50 | 45 | % | Ежегодный | |

| Словения | 50.00 | 2018-12 | 50 | 50 | 41 | % | Ежегодный | |

| Зимбабве | 50.00 | 2018-12 | 50 | 51.5 | 36.05 | % | Ежегодный | |

| Люксембург | 48.78 | 2018-12 | 48.78 | 51.3 | 39 | % | Ежегодный | |

| Ирландия | 48.00 | 2018-12 | 48 | 48 | 41 | % | Ежегодный | |

| Португалия | 48.00 | 2018-12 | 48 | 48 | 40 | % | Ежегодный | |

| Германия | 47.50 | 2018-12 | 47.5 | 57 | 44.3 | % | Ежегодный | |

| Исландия | 46.30 | 2018-12 | 46.3 | 46.9 | 35.7 | % | Ежегодный | |

| Австралия | 45.00 | 2018-12 | 45 | 47 | 45 | % | Ежегодный | |

| Китай | 45.00 | 2018-12 | 45 | 45 | 45 | % | Ежегодный | |

| Франция | 45.00 | 2018-12 | 45 | 59.6 | 45 | % | Ежегодный | |

| Греция | 45.00 | 2018-12 | 45 | 45 | 40 | % | Ежегодный | |

| ЮАР | 45.00 | 2018-12 | 45 | 45 | 40 | % | Ежегодный | |

| Испания | 45.00 | 2018-12 | 45 | 56 | 43 | % | Ежегодный | |

| Тайвань | 45.00 | 2018-12 | 45 | 45 | 40 | % | Ежегодный | |

| Великобритания | 45.00 | 2018-12 | 45 | 50 | 40 | % | Ежегодный | |

| Италия | 43.00 | 2018-12 | 43 | 51 | 43 | % | Ежегодный | |

| Папуа-Новая Гвинея | 42.00 | 2018-12 | 42 | 47 | 42 | % | Ежегодный | |

| Зона евро | 41.50 | 2018-12 | 42.4 | 49 | 38.8 | % | Ежегодный | |

| Гвинея | 40.00 | 2018-12 | 40 | 40 | 40 | % | Ежегодный | |

| Мавритания | 40.00 | 2018-12 | 40 | 40 | 33 | % | Ежегодный | |

| Республике Конго | 40.00 | 2018-12 | 40 | 50 | 40 | % | Ежегодный | |

| Сенегал | 40.00 | 2018-12 | 40 | 50 | 40 | % | Ежегодный | |

| Южная Корея | 40.00 | 2018-12 | 40 | 40 | 35 | % | Ежегодный | |

| Швейцария | 40.00 | 2018-12 | 40 | 40.4 | 40 | % | Ежегодный | |

| Уганда | 40.00 | 2018-12 | 40 | 40 | 30 | % | Ежегодный | |

| Евросоюз | 38.60 | 2018-12 | 39.2 | 47 | 38 | % | Ежегодный | |

| Норвегия | 38.52 | 2018-12 | 38.52 | 47.5 | 38.52 | % | Ежегодный | |

| Марокко | 38.00 | 2018-12 | 38 | 44 | 38 | % | Ежегодный | |

| Суринам | 38.00 | 2018-12 | 38 | 38 | 38 | % | Ежегодный | |

| Замбия | 37.50 | 2018-12 | 37.5 | 37.5 | 35 | % | Ежегодный | |

| Намибия | 37.00 | 2018-12 | 37 | 37 | 37 | % | Ежегодный | |

| Соединенные Штаты | 37.00 | 2018-12 | 39.6 | 39.6 | 35 | % | Ежегодный | |

| Армения | 36.00 | 2018-12 | 36 | 36 | 20 | % | Ежегодный | |

| Хорватия | 36.00 | 2018-12 | 36 | 56.1 | 36 | % | Ежегодный | |

| Уругвай | 36.00 | 2018-12 | 36 | 36 | 0 | % | Ежегодный | |

| Индия | 35.54 | 2018-12 | 35.54 | 35.54 | 30 | % | Ежегодный | |

| Алжир | 35.00 | 2018-12 | 35 | 35 | 35 | % | Ежегодный | |

| Аргентина | 35.00 | 2018-12 | 35 | 35 | 35 | % | Ежегодный | |

| Камерун | 35.00 | 2018-12 | 35 | 35 | 35 | % | Ежегодный | |

| Чили | 35.00 | 2018-12 | 35 | 40 | 35 | % | Ежегодный | |

| Кипр | 35.00 | 2018-12 | 35 | 40 | 30 | % | Ежегодный | |

| Эквадор | 35.00 | 2018-12 | 35 | 35 | 25 | % | Ежегодный | |

| Экваториальная Гвинея | 35.00 | 2018-12 | 35 | 35 | 35 | % | Ежегодный | |

| Эфиопия | 35.00 | 2018-12 | 35 | 35 | 35 | % | Ежегодный | |

| Габон | 35.00 | 2018-12 | 35 | 50 | 35 | % | Ежегодный | |

| Мальта | 35.00 | 2018-12 | 35 | 35 | 35 | % | Ежегодный | |

| Мексика | 35.00 | 2018-12 | 35 | 35 | 28 | % | Ежегодный | |

| Филиппины | 35.00 | 2018-12 | 32 | 35 | 32 | % | Ежегодный | |

| Сьерра-Леоне | 35.00 | 2018-12 | 35 | 35 | 30 | % | Ежегодный | |

| Таиланд | 35.00 | 2018-12 | 35 | 37 | 35 | % | Ежегодный | |

| Тунис | 35.00 | 2018-12 | 35 | 35 | 35 | % | Ежегодный | |

| Турция | 35.00 | 2018-12 | 35 | 40 | 35 | % | Ежегодный | |

| Вьетнам | 35.00 | 2018-12 | 35 | 40 | 35 | % | Ежегодный | |

| Венесуэла | 34.00 | 2018-12 | 34 | 34 | 34 | % | Ежегодный | |

| Барбадос | 33.50 | 2018-12 | 33.5 | 35 | 33.5 | % | Ежегодный | |

| Канада | 33.00 | 2018-12 | 33 | 33 | 29 | % | Ежегодный | |

| Колумбия | 33.00 | 2018-12 | 33 | 38.5 | 33 | % | Ежегодный | |

| Новая Зеландия | 33.00 | 2018-12 | 33 | 39 | 33 | % | Ежегодный | |

| Пуэрто-Рико | 33.00 | 2018-12 | 33 | 33 | 33 | % | Ежегодный | |

| Свазиленд | 33.00 | 2018-12 | 33 | 33 | 33 | % | Ежегодный | |

| Мозамбик | 32.00 | 2018-12 | 32 | 32 | 32 | % | Ежегодный | |

| Польша | 32.00 | 2018-12 | 32 | 45 | 32 | % | Ежегодный | |

| Латвия | 31.40 | 2018-12 | 23 | 31.4 | 23 | % | Ежегодный | |

| Бангладеш | 30.00 | 2018-12 | 30 | 30 | 25 | % | Ежегодный | |

| Конго | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Сальвадор | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Гамбия | 30.00 | 2018-12 | 30 | 35 | 30 | % | Ежегодный | |

| Индонезия | 30.00 | 2018-12 | 30 | 35 | 30 | % | Ежегодный | |

| Ямайка | 30.00 | 2018-12 | 30 | 35 | 25 | % | Ежегодный | |

| Кения | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Лесото | 30.00 | 2018-12 | 30 | 35 | 30 | % | Ежегодный | |

| Малави | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Никарагуа | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Перу | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Руанда | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Танзания | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Малайзия | 28.00 | 2018-12 | 28 | 28 | 25 | % | Ежегодный | |

| Бразилия | 27.50 | 2018-12 | 27.5 | 27.5 | 27.5 | % | Ежегодный | |

| Самоа | 27.00 | 2018-12 | 27 | 27 | 27 | % | Ежегодный | |

| Азербайджан | 25.00 | 2018-12 | 25 | 35 | 25 | % | Ежегодный | |

| Ботсвана | 25.00 | 2018-12 | 25 | 25 | 25 | % | Ежегодный | |

| Доминиканская Республика | 25.00 | 2018-12 | 25 | 30 | 25 | % | Ежегодный | |

| Гана | 25.00 | 2018-12 | 25 | 25 | 25 | % | Ежегодный | |

| Гондурас | 25.00 | 2018-12 | 25 | 25 | 25 | % | Ежегодный | |

| Мьянма | 25.00 | 2018-12 | 25 | 25 | 20 | % | Ежегодный | |

| Панама | 25.00 | 2018-12 | 25 | 33 | 25 | % | Ежегодный | |

| Словакия | 25.00 | 2018-12 | 25 | 42 | 19 | % | Ежегодный | |

| Тринидад и Тобаго | 25.00 | 2018-12 | 25 | 25 | 25 | % | Ежегодный | |

| Лаос | 24.00 | 2018-12 | 24 | 28 | 24 | % | Ежегодный | |

| Лихтенштейн | 24.00 | 2018-02 | 24 | 24 | 17.01 | % | Ежегодный | |

| Нигерия | 24.00 | 2018-12 | 24 | 24 | 24 | % | Ежегодный | |

| Албания | 23.00 | 2018-12 | 23 | 25 | 10 | % | Ежегодный | |

| Узбекистан | 23.00 | 2018-12 | 23 | 29 | 22 | % | Ежегодный | |

| Египет | 22.50 | 2018-12 | 22.5 | 34 | 20 | % | Ежегодный | |

| Чешская республика | 22.00 | 2018-12 | 22 | 43 | 15 | % | Ежегодный | |

| Сингапур | 22.00 | 2018-12 | 22 | 22 | 20 | % | Ежегодный | |

| Сирия | 22.00 | 2018-12 | 22 | 22 | 20 | % | Ежегодный | |

| Афганистан | 20.00 | 2018-12 | 20 | 20 | 20 | % | Ежегодный | |

| Камбоджа | 20.00 | 2018-12 | 20 | 20 | 20 | % | Ежегодный | |

| Эстония | 20.00 | 2018-12 | 20 | 26 | 20 | % | Ежегодный | |

| Фиджи | 20.00 | 2018-12 | 20 | 31 | 20 | % | Ежегодный | |

| Грузия | 20.00 | 2018-12 | 20 | 25 | 12 | % | Ежегодный | |

| Остров Мэн | 20.00 | 2018-12 | 20 | 20 | 18 | % | Ежегодный | |

| Иордания | 20.00 | 2018-12 | 20 | 25 | 14 | % | Ежегодный | |

| Ливан | 20.00 | 2018-12 | 20 | 20 | 20 | % | Ежегодный | |

| Мадагаскар | 20.00 | 2018-12 | 20 | 30 | 20 | % | Ежегодный | |

| Пакистан | 20.00 | 2018-12 | 20 | 30 | 20 | % | Ежегодный | |

| Молдова | 18.00 | 2018-12 | 18 | 20 | 18 | % | Ежегодный | |

| Украина | 18.00 | 2018-12 | 18 | 20 | 13 | % | Ежегодный | |

| Ангола | 17.00 | 2018-12 | 17 | 17 | 15 | % | Ежегодный | |

| Шри Ланка | 16.00 | 2018-12 | 16 | 35 | 15 | % | Ежегодный | |

| Коста-Рика | 15.00 | 2018-12 | 15 | 15 | 15 | % | Ежегодный | |

| Гонконг | 15.00 | 2018-12 | 15 | 16 | 15 | % | Ежегодный | |

| Венгрия | 15.00 | 2018-12 | 15 | 44 | 15 | % | Ежегодный | |

| Ирак | 15.00 | 2018-12 | 15 | 15 | 15 | % | Ежегодный | |

| Литва | 15.00 | 2018-12 | 15 | 33 | 15 | % | Ежегодный | |

| Маврикий | 15.00 | 2018-12 | 15 | 30 | 15 | % | Ежегодный | |

| Сербии | 15.00 | 2018-12 | 15 | 15 | 10 | % | Ежегодный | |

| Сейшельские острова | 15.00 | 2018-12 | 15 | 15 | 15 | % | Ежегодный | |

| Судан | 15.00 | 2018-12 | 15 | 20 | 15 | % | Ежегодный | |

| Йемен | 15.00 | 2018-12 | 15 | 20 | 15 | % | Ежегодный | |

| Беларусь | 13.00 | 2018-12 | 13 | 30 | 12 | % | Ежегодный | |

| Боливия | 13.00 | 2018-12 | 13 | 13 | 13 | % | Ежегодный | |

| Россия | 13.00 | 2018-12 | 13 | 13 | 13 | % | Ежегодный | |

| Таджикистан | 13.00 | 2018-12 | 13 | 13 | 13 | % | Ежегодный | |

| Макао | 12.00 | 2018-12 | 12 | 12 | 12 | % | Ежегодный | |

| Босния и Герцеговина | 10.00 | 2018-12 | 10 | 10 | 5 | % | Ежегодный | |

| Болгария | 10.00 | 2018-12 | 10 | 50 | 10 | % | Ежегодный | |

| Казахстан | 10.00 | 2018-12 | 10 | 20 | 10 | % | Ежегодный | |

| Косово | 10.00 | 2018-12 | 10 | 10 | 10 | % | Ежегодный | |

| Ливия | 10.00 | 2018-12 | 10 | 15 | 10 | % | Ежегодный | |

| Македония | 10.00 | 2018-12 | 10 | 24 | 10 | % | Ежегодный | |

| Монголия | 10.00 | 2018-12 | 10 | 10 | 10 | % | Ежегодный | |

| Румыния | 10.00 | 2018-12 | 16 | 48 | 10 | % | Ежегодный | |

| Черногория | 9.00 | 2018-12 | 9 | 9 | 9 | % | Ежегодный | |

| Гватемала | 7.00 | 2018-12 | 7 | 31 | 7 | % | Ежегодный | |

| Багамские острова | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Бахрейн | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Бермудские острова | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Бруней | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Каймановы острова | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Кувейт | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Оман | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Катар | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Саудовская Аравия | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Объединенные Арабские Эмираты | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный |

Суммарная налоговая нагрузка на зарплату граждан, которую можно определить как сумму платежей по подоходному налогу и выплатам страховых взносов в различных странах сильно варьируется. В России страховые взносы с 2011 года составляют 34% от начисленной заработной платы (до 2010 года это был ЕСН). При выплачиваемых на руки работнику 50 тыс. руб. официальной зарплаты, суммарные налоги работника составят 7.47 тыс. (налог на доходы физических лиц), плюс 19.5 тыс. руб. страховых взносов, которые выплачивает работодатель. Итого, при чистой зарплате 50 тыс. руб., суммарные затраты на оплату труда одного работника составят 77 тыс. руб. Налоговая нагрузка при этом на зарплату составляет 27 тыс. руб. (социальные страховые платежи и НДФЛ) или 35.1% от суммарных затрат на оплату труда. Именно эти 35.1% являются тем уровнем налога (максимальным, без учета возможных налоговых вычетов и пр.), который необходимо выплатить с заработной платы в России. В годовом исчислении для высокооплачиваемых категорий граждан этот уровень несколько ниже, поскольку, c сумм выплат и иных вознаграждений в пользу физического лица, превышающих 463 тыс. руб. нарастающим итогом с начала расчетного периода, страховые взносы не взимаются. Конечно, по сути НДФЛ и страховые взносы это два разных налога – первый уплачивается работниками, а предприятие выступает в роли налогового агента, второй – предприятием. Но фактически, для того, что бы выплачивать зарплату работникам, налоговые выплаты по НДФЛ предприятию приходится закладывать в затраты.

Эксперты «РИА-Аналитика» РИА Новости проранжировали страны Европы по показателю суммарной налоговой нагрузки на доходы граждан, опираясь на опубликованные в июне 2011 года данные Евростата по уровню налоговой нагрузки на трудовые доходы граждан ЕС (отношение выплаченных подоходных налогов и социальных платежей к облагаемой налогами базе по итогам 2009 года). По сути, эти цифры и есть фактический «налог» на зарплаты граждан с учетом различных видов налогообложения и отчислений в разных странах. Он же позволяет учесть и фактор прогрессивной шкалы, а именно то, что не все платят по максимальной ставке, поэтому итоговый «налог на зарплату» в некоторых странах значительно ниже подоходного.

По данному показателю первое место в Европе занимает Италия с долей налогов и социальных платежей в фонде оплаты труда в 42.6%. На втором месте Бельгия с налоговой нагрузкой в 41.5%. В пятерке также Франция (41.5%), Венгрия (41.1%) и Финляндия (40.4%). В среднем по Европе данный показатель составляет 32.3%, выше него налоговая нагрузка в 16 странах рейтинга. Россия по нагрузке в виде налогов и обязательных отчислений на зарплату находится в середине списка рядом с Нидерландами и Данией.

Многие европейские страны предлагают не только упрощенную и лояльную для бизнеса законодательную базу, но и оптимальные условия налогообложения.

Ирина Симонян, директор по маркетингу компании Henley&Partners Россия & СНГ, рассматривает несколько государств ЕС, на которые есть смысл обратить внимание предпринимателям.

Ирина Симонян

Ирина Симонян

директор по маркетингу компании Henley&Partners Россия & СНГ

Эстония

— Эстония известна доброжелательным отношением чиновников к бизнесу и развитой цифровой инфраструктурой. Практически все бизнес-процессы можно контролировать онлайн — регистрировать компанию, подавать отчеты, задавать вопросы государственным службам и др. Также привлекают умеренные цены на сопровождение бизнеса. Еще один бонус — возможность получить ВНЖ страны.

Налоговые преимущества:

-

Отсутствует налог на нераспределенную прибыль. Налог на прибыль уплачивается только тогда, когда компания решила распределить дивиденды своим собственникам

-

Ставка корпоративного налога на распределенную прибыль составляет 20% (с 2020 года в некоторых случаях может применяться пониженная ставка в размере 14%)

-

Ставка НДС на некоторые товары и услуги составляет 0% и 9%. Стандартная ставка НДС — 20%

-

Договоры об избежании двойного налогообложения с 60 странами мира, включая Беларусь и Украину.

Литва

Одна из самых близких к Беларуси европейских стран привлекает бизнесменов недорогой рабочей силой и относительно низкими налоговыми ставками. Процесс регистрации компании не требует больших временных и финансовых затрат. Преимуществом является и отсутствие языкового барьера — в стране распространен русский язык. Большинство бизнес-операций можно осуществлять онлайн.

Налоговые преимущества:

-

Налог на прибыль — 15%. Льготная ставка в 5% предусмотрена для компаний, у которых не более 10 сотрудников и доход которых составляет не более € 300 тысяч в год

-

Стандартная ставка налога на дивиденды — 15%, но законодательством предусмотрен льготный режим для холдинговых компаний

-

Отсутствие валютного контроля

-

Нет налога на роялти и проценты

-

Стандартная ставка НДС — 21%, но к некоторым товарам и услугам применяются льготные ставки 9%, 5% или 0%

-

Договоры об избежании двойного налогообложения с 56 странами мира, включая Беларусь, Россию и Украину.

Мальта

Многие компании регистрируются на Мальте из-за хорошей репутации страны, политической стабильности, отличного качества банковских услуг и, конечно, интересных условий для налогового планирования. Одной из самых выгодных схем для акционеров является создание на Мальте двухуровневой структуры, состоящей из холдинговой и дочерней компаний. Мальта также известна своими популярными программами получения ВНЖ и гражданства через инвестиции, что позволяет иностранным инвесторам стать полноправными резидентами или гражданами страны.

Налоговые преимущества:

-

Налог на прибыль компании на Мальте составляет 35%. Однако большинство компаний используют систему так называемого условного начисления налога, которая позволяет в короткие сроки вернуть большую часть уплаченного налога при распределении дивидендов. Например, компания платит налог на прибыль по ставке 35%. Получатель дивидендов имеет право на возврат 30%, или 6/7, если бенефициарные владельцы этой компании не являются резидентами Мальты или резидентами без домицилия

-

Доход мальтийской компании, полученный в качестве дивидендов и прироста капитала от зарубежной компании, будет исключен из налогообложения на Мальте, если мальтийская компания имеет «квалифицированное участие» в зарубежной компании (применяются определенные критерии)

-

Мальтийская компания не несет валютных рисков, так как уплата налогов на прибыль, как и возврат, производится в той валюте, в которой она была получена

-

Договоры об избежании двойного налогообложения с 72 странами мира (Беларуси и Украины среди них нет).

Латвия

Еще одна прибалтийская страна является популярным направлением для регистрации бизнеса. Дело не только в географической близости, но и в простоте оформления компании и минимальных требованиях по наличию уставного капитала. Инвестиции в основной капитал предприятия в Латвии в размере от € 50 000 (при условии ежегодных налоговых выплат компании от € 40 000) позволят также получить ВНЖ страны.

Налоговые преимущества:

-

Налог на нераспределенную прибыль — 0%. Налог на распределение прибыли (при выплате дивидендов) — 20%. Однако размер налога на дивиденды будет в первую очередь зависеть от резидентского статуса получателя

-

Микропредприятия платят фиксированный налог 15% (требование — оборот не выше € 40 000 в год). Они освобождаются от зарплатных налогов и подоходного налога

-

Налог на добавочную стоимость в Латвии составляет 21%, но для некоторых видов товаров и услуг — 12% и 5%. При совершении сделок внутри Евросоюза НДС составляет 0%. Нулевая ставка также действует для некоторых услуг, которые латвийская компания оказывает гражданам третьих стран

-

Договоры об избежании двойного налогообложения с 61 страной мира, включая Беларусь, Россию и Украину.

Кипр

После вступления в ЕС Кипр существенно изменил свою законодательную структуру, налоговую систему и правила по ведению отчетности, что превратило Кипр из офшора в низконалоговую юрисдикцию с хорошей репутацией. Членство Кипра в ЕС позволяет компании получить номер плательщика НДС, что открывает перспективы укрепления деловых связей и развития международной торговой деятельности со странами Евросоюза. Кипр, как и Мальта, позволяет получить ВНЖ и гражданство через инвестиции, что делает страну еще более привлекательной для инвесторов.

Налоговые преимущества:

-

Одна из самых низких ставок корпоративного налога в ЕС — 12,5%

-

Компания, зарегистрированная на Кипре, освобождается от уплаты налога на прибыль, если директором компании является нерезидент Кипра и компания не ведет свою деятельность на Кипре

-

Ставка НДС варьируется от 5% до 19%. Компания может быть освобождена от уплаты НДС, если предоставляет свои услуги и товары нерезидентам Кипра

-

В июле 2015 года на Кипре был введен статус «лицо без домицилия» (non-domiciled resident) в отношении физических и юридических лиц. Практически это означает, что лица, которые хотят переехать на Кипр и стать налоговыми резидентами Кипра, будут освобождены от подоходного налога и взноса в Фонд обороны в течение 17 лет после переезда на Кипр, если они получают только пассивный доход (например, дивиденды, роялти, проценты и т.д.)

-

Договоры об избежании двойного налогообложения с 65 странами мира, включая Беларусь, Россию и Украину.

На что обратить внимание при выборе юрисдикции

При выборе подходящей юрисдикции стоит рассматривать каждую конкретную ситуацию: вид деятельности компании, ее организационно-правовую форму, цель собственника, желание или нежелание становиться резидентом страны и многое другое:

-

Размер уставного капитала при регистрации компании

-

Ставка корпоративного налога и особые условия при распределении прибыли

-

Договор о двойном налогообложении с вашей страной

-

Условия для резидентов и нерезидентов

-

Защита активов компании

-

Валютные риски

-

Налогообложение для физических лиц.

Ставка корпоративного налога в разных странах

|

Страна |

Ставка корпоративного налога на 2019−2020, в % |

|

Мальта |

|

|

Франция |

28−31 |

|

Германия |

|

|

Греция |

|

|

Бельгия |

|

|

Австрия |

|

|

Испания |

|

|

Италия |

|

|

Норвегия |

|

|

Турция |

|

|

Португалия |

|

|

Словакия |

|

|

Эстония |

|

|

Латвия |

|

|

Россия |

|

|

Чехия |

|

|

Польша |

|

|

Великобритания |

|

|

Беларусь |

|

|

Украина |

|

|

Литва |

|

|

Кипр |

|

|

Болгария |

|

|

Венгрия |

|

|

Черногория |