2 См.: Пугачев В.П. Руководство персоналом: Учебник. М.: Аспект Пресс, 2006.

3 См.: Базаров Т.Ю. Управление персоналом: Учеб. пособие. 5-е изд., стер. М.: Академия, 2007.

4 См.: Купер Д., Робертсон И., Тинлайн Г. Указ. соч.

5 См.: БармаковБ.П. Терминология управления // http:// www.itmc.ru/publications/b02.htm.

6 См.: Управление персоналом: требования систем менеджмента качества. 2004. № 12 // http://www.findjob. ru/?tid=21317.

8 См.: Голкина В. Особенности управления персоналом предприятия в условиях всеобщего менеджмента

удк

качества (TQM) // Управление персоналом. 2007. № 8.

9 См.: РайзбергБ.А., ЛозовскийЛ.Ш., СтародубцеваЕ.Б. Современный экономический словарь. 5-е изд., пере-раб. и доп. М.: ИНФРА-М, 2007.

10 См: Справочник экономических терминов. http://upr. org.ru/DictK.htm.

11 См.: Система менеджмента качества ISO 9001:

2000 // http://www.chelbis.ru/servise/consult/CMK/.

12 См.: Рис К., Доран Э. Отбор служащих в контексте комплексного управления качеством // Персонал Микс.

2001 (№ 5 http://cfin.ru/press/pmix/2001-5/04.shtml).

13 Персонал — важнейший ресурс предприятия. Все о качестве. Отечественные разработки. Вып. 3; М.: Трек, 2001.

14 Всеобщее управление качеством: Учебник для вузов / Под ред. О.П. Глудкина. М.: Радио и связь, 1999.

ПОНЯТИЕ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ И ЕГО ОСОБЕННОСТИ В РОССИИ

И.А. сушкова

Саратовский государственный университет, кафедра финансов и кредита E-mail:irinasushkova@mail.ru

в статье дается понятие налогового администрирования. Анализируется эволюционное развитие процессов налогообложения. рассматриваются проблемы и особенности налогового администрирования в россии. выделяются направления совершенствования налогового администрирования в современной россии. Ключевые слова: налоговое администрирование, налоговая система, налоговый контроль, налогоплательщик, налоги, налоговые отношения.

The Question of Taxation Management and Peculiarities of Russian taxation Management I.A. sushkova

Key words: taxation management, taxation system, taxation inspection, taxpayer, taxes, taxation relations.

Главной задачей построения современной налоговой системы является гармонизация налогового администрирования — реализация системы налоговых отношений, обеспечивающей долгосрочный и устойчивый баланс интересов государства и налогоплательщиков. В настоящее время существует неясность в определении понятия «налоговое администрирование». В действующем Налоговом кодексе РФ (НК РФ) данный термин фактически отсутствует, а в многочислен-

ных подзаконных актах имеет различное, часто противоречивое значение. Среди российских экономистов также до сих пор отсутствует единство в понимании налогового администрирования. Одни считают, что налоговое администрирование — это деятельность уполномоченных органов власти, связанная с осуществлением функций налогового контроля и привлечения к ответственности за налоговые правонарушения виновных лиц. Другие под налоговым администрированием понимают, по сути, проблемы налогового контроля. Можно согласиться с мнением Л.И. Гончаренко, что содержание налогового администрирования шире, чем налоговый контроль, но при этом оно является органической частью управления налоговой системой. Налоговое администрирование — это комплексное понятие, требующее системного подхода. Отсюда весьма широко понимание его содержания: от управления налоговой системой и налогообложением в целом (наиболее широкое понимание) до деятельности налоговых органов по контролю за правильностью исчисления и уплатой налоговых платежей (более узкое понимание)1. Таким образом, можно сказать, что налоговое администрирование — это определяющая часть управления налоговой системой, внутренний фактор ее развития.

Исторически при рассмотрении вопросов налогообложения основное внимание уделялось непосредственно самим налогам. Считается, что впервые системный анализ проблем обеспечения сбора налогов был опубликован в 1662 г. родона-

© И.А. Сушкова, 2009

чальником английской классическом политическом экономии Уильямом Петти в «Трактате о налогах и сборах». Обобщив практику налогообложения разных стран Европы, он предложил системный подход, который мог позволить повысить уровень эффективности сбора налогов, то есть фактически был разработан научный подход к организации процесса налогообложения и управления им, который можно рассматривать как научное составление основ налогового администрирования. В дальнейшем по мере развития государства, расширения его функций и роста потребностей в увеличении доходной части бюджета интенсивно развиваются научные взгляды на налоги как на социально-экономическую категорию, а в рамках экономической науки появляется общая теория налогов. Важно отметить, что в условиях интенсивного развития капитализма новые виды деятельности порождали, как правило, новые налоги, которые в конечном итоге нарушали баланс в экономике государства и приводили к экономическим кризисам. В свою очередь, новые экономические кризисы порождали необходимость дальнейшего развития экономических теорий для выработки эффективных мер налогового администрирования. Таким образом, в процессе эволюции капитализма значительные прорывы в развитии экономических теорий происходили чаще всего в ответ на резкое возрастание потребностей экономики в средствах противодействия кризисам, когда известные налоговые теории оказывались малоэффективными или вообще недейственными.

В этих условиях следующим существенным шагом в развитии налогового администрирования явилось создание специальных государственных структур, в том числе ответственных за формирование и реализацию налоговой политики. Учитывая, что вопросы налоговой политики решаются на уровне руководства государства, представляется целесообразным все вопросы, связанные с формированием налоговой политики, рассматривать как налоговое администрирование макроуровня.

Следовательно, в результате эволюционного развития процессов налогообложения сформировалась двухуровневая система государственного налогового администрирования: макро- и микроуровней. Границей, разделяющей указанные уровни, является налоговая система. При этом на макроуровне решаются все вопросы налогового администрирования по формированию научно обоснованной налоговой стратегии, налоговой концепции, налоговой политики, непосредственно определяющей облик налоговой системы и направления ее дальнейшего развития, и в конечном итоге реформированию самой налоговой системы.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Основным содержанием вопросов налогового администрирования на микроуровне (в системе налоговых органов) является реализация положений налоговой системы: обеспечение мо-

билизации налогов и сборов, предусмотренных налоговой системой, и решение организационных вопросов повышения эффективности работы налоговых органов.

Совокупность налогового администрирования макро- и микроуровней составляет систему государственного налогового администрирования. В наиболее общем виде можно отметить, что налоговое администрирование предполагает определение принципов и последовательности построения налоговых систем, полномочия органов власти разных уровней в регулировании налоговых отношений, права и обязанности налогоплательщиков и полномочия налоговых органов, организацию налогового контроля и процедуры обжалования решений, а также построение экономически эффективной системы налоговых органов и их информационного взаимодействия с заинтересованными структурами различных уровней исполнительной власти.

Соответственно для решения перечисленных задач система государственного налогового администрирования должна включать, с одной стороны, законодательную (правовую) базу для разработки налоговой системы и обеспечения ее функционирования, а с другой — необходимые силы и средства для осуществления собственно администрирования. При этом непосредственно под налоговым администрированием может пониматься осуществление налоговой администрацией в пределах ее компетенции функций и полномочий, установленных ей государством и налоговым законодательством.

Следует отметить, что в экономически развитых государствах процесс налогообложения, как правило, стабилизировался. Это означает, что вопросы на макроуровне в основном решены: определен и проверен практикой состав налоговой системы, оптимизирована налоговая нагрузка. В то же время на микроуровне продолжаются организационные преобразования по повышению эффективности работы налоговых органов и налоговой системы в целом преимущественно за счет внедрения информационных технологий, то есть стабильность процессов налогового администрирования на макроуровне позволила вместо директивных указаний с макроуровня постепенно перейти к самостоятельному принятию решений налогового администрирования на микроуровне.

В государствах с экономикой переходного периода наблюдается обратная картина: макроуровень не стабилен и отличается высокодинамичными изменениями в налоговом администрировании. Указанная нестабильность процессов налогообложения макроуровня обусловливается прежде всего неустойчивостью переходной экономики.

Для развитого государства с рыночной экономикой, представляющей устойчивую систему, таким вектором является само функционирование системы, ее «самосохранение». Для переходной

экономики цель функционирования — изменение, переход в другую систему. Отсюда следует вывод, что и налоговое администрирование, как составная часть государственного администрирования, в разных типах государств — развитом и с переходной экономикой — должно также иметь принципиальное отличие. Данное положение основывается на том, что в рамках переходного периода на основе фактически полностью разрушенной экономики и государственных институтов власти создается принципиально новое государство с рыночной экономикой.

Таким образом, за короткий исторический отрезок времени экономика России должна в рамках переходного периода пройти все те этапы развития, которые в своем эволюционном многолетнем развитии прошли государства с рыночной экономикой, занимающие в настоящее время лидирующее место в мире. С учетом изложенного следует полагать, что и налоговая политика, как неотъемлемая часть государственной экономической политики, должна пройти аналогичные этапы в своем развитии.

На рубеже 90-х гг. ряд политиков и экономистов настаивали на очень осторожном движении к рынку, оставаясь в рамках социалистической модели хозяйствования при абсолютном доминировании государственной собственности и сохранении административного контроля над большей частью цен. Однако данный подход не оправдал себя. Несмотря на принимаемые меры по стабилизации народного хозяйства, из-за того что реальные темпы трансформации социалистической экономики в рыночную оказались существенно выше прогнозируемых, механизм централизованного планирования и управления народным хозяйством оказался не работоспособным. В условиях усиления кризисных явлений в экономике в 1991 г. была проведена налоговая реформа и в короткий срок фактически директивным методом была введена новая налоговая система. В новой налоговой системе нашли отражение последние достижения в области построения и развития налоговых систем экономически развитых государств мира, однако в условиях налогообложения начала переходного периода она оказалась не эффективной, к тому же механический перенос основных подходов формирования налоговых систем экономически развитых иностранных государств на налоговую систему государства с переходной экономикой в начале и даже в середине переходного периода не допустим, так как он совершенно не учитывает специфику изменения условий налогообложения в переходный период. Произошло снижение эффективности государственного налогового администрирования, что в свою очередь привело к углублению трансформационного кризиса и криминализации экономики2.

Следует отметить, что по мере приобретения практического опыта налогового администрирования, методом проб и ошибок были определены

рациональные направления повышения эффективности налоговой системы, основным из которых является снижение налоговой нагрузки. Несмотря на реализованные меры, налоговая система и в ее нынешнем виде недостаточно эффективна при выполнении своих задач, как фискальной, так и стимулирующей. Она создает препятствия даже простому воспроизводству, не говоря уже о расширенном, поэтому ее либерализация представляет жизненно необходимый шаг, осуществление которого откладывается уже ряд лет. Во многом это объясняется тем, что сегодня по-прежнему отсутствует научно обоснованная концепция налоговой реформы.

Качество налогового администрирования на макроуровне оказывает определяющее влияние на эффективность налоговой системы в целом. Пристальное внимание необходимо уделять налоговой стратегии, концепции и на их основе — налоговой системе.

Основными показателями, влияющими на эффективность налогового администрирования, являются такие, как качество государственного администрирования и уровень социальной ориентации политики государства. В наиболее общем виде значимость данных показателей логически объясняется тем, что чем больший объем социальных задач решает государство, тем выше в рамках сбалансированного обмена может повышать налоговую нагрузку на налогоплательщиков. С другой стороны, чем ниже качество государственного администрирования, которое в экономической сфере проявляется прежде всего в неэффективном использовании бюджетных средств, а порой просто в широкомасштабных хищениях на фоне предоставления услуг социального характера крайне низкого качества, тем более негативное отношение будет формироваться у налогоплательщиков к реализуемому уровню налоговой нагрузки. Иначе говоря, качество государственного администрирования оказывает определяющее влияние на уровень налоговой нагрузки, что является одной из основных специфических особенностей налогового администрирования в переходный период.

Управление налоговыми отношениями осуществляется Министерством финансов России, Федеральной налоговой службой (ФНС), Федеральной таможенной службой (ФТС), органами внутренних дел (МВД).

На современном этапе в России основные проблемы возникают при осуществлении мер налогового контроля, между сторонами налоговых отношений в связи с разным пониманием норм налогового законодательства: в сфере администрирования экспортного НДС, при налогообложении импортных операций, а также в связи с разным пониманием чиновниками и налогоплательщиками существа обоснованных расходов для целей налогообложения прибыли. Частые судебные споры приводят к росту расходов предпринимателей на

содержание юридических служб и оплату судебных издержек, отнимают много времени, столь необходимого для осуществления хозяйственной деятельности.

Перед налоговым администрированием поставлены следующие задачи:

— увеличение собираемости налогов, в том числе за счет вывода предпринимательской деятельности из теневого сектора экономики;

— сокращение издержек налогоплательщиков при исполнении обязанности по исчислению и уплате налогов, а также затрат государства на осуществление налогового контроля;

— усиление ответственности уполномоченных органов власти за ненадлежащее исполнение ими норм отечественного и международного законодательства при реализации мер налогового контроля.

Анализ судебной практики свидетельствует

о том, что в последние несколько лет нарастает неопределенность в области применения законодательства о налогах и сборах.

Во-первых, отечественные налогоплательщики все чаще сталкиваются с расширительной трактовкой норм налогового законодательства, нарушающей принцип установления налогов и сборов только законом.

Во-вторых, наблюдается расширение сферы применения в налоговом законодательстве так называемых оценочных понятий.

В то же время представителям налоговых и судебных органов власти следует воспользоваться зарубежным опытом. Например, в США довольно успешно реализуются конкретные критерии определения добросовестности, применяемые, например, при подозрении в использовании налогоплательщиком налоговых схем: отсутствие значимого экономического риска убытков; необычное отражение в бухгалтерском учете; наличие неоправданных в обычных обстоятельствах действий; непрозрачность; высокие транзакционные издержки и т.п.

К компаниям, занизившим суммы налогов (при условии подтверждения вины в суде), применяются санкции, а установление добросовестности налогоплательщика может являться основанием для снятия таких санкций. Доказательства фирмы в пользу обоснованности применяемых схем могут быть приняты при условии, что на момент предоставления декларации она была уверена в ее законности. Такими доказательствами могут быть действующая судебная практика и рекомендации профессионального консультанта.

Из всего комплекса возможных мер по совершенствованию налогового администрирования наиболее важными являются меры, касающиеся администрирования НДС. Именно при администрировании этого основного бюджетообразующего налогового дохода возникают наиболее серьезные проблемы. Несмотря на общее уве-

личение доли добавленной стоимости в ВВП, наблюдается опережающий рост сумм вычетов (возмещения) НДС по сравнению с увеличением суммы начисленного налога. Помимо того, что на рост возмещения НДС влияет ряд объективных факторов: увеличение материальных затрат на единицу реализуемой продукции, тарифов на услуги, изменения законодательства, существует и другая причина — наличие различных схем ухода от уплаты НДС. Это приводит к недобору значительных сумм налога в бюджет и принятию налоговыми органами так называемых «сдерживающих мер». Налоговые органы идут на дополнительные меры налогового контроля, которые, несмотря на высокие издержки по администрированию, часто не отличаясь высокой эффективностью, приводят к задержке возмещения НДС из бюджета, вызывая недовольство со стороны добросовестных налогоплательщиков.

Между тем в гл. 21 НК РФ были внесены поправки, переводящие процедуру декларирования экспортного НДС из разрешительного порядка в заявительный. Учитывая новую редакцию ст. 88 НК РФ, налоговые органы имеют полное право штрафовать по итогам камеральной проверки, установив факт налогового правонарушения. Инспекторы обязаны в течение 10 дней после окончания камеральной проверки составить акт, по результатам которого руководитель инспекции может принять решение о привлечении налогоплательщика к ответственности. Изменения, внесенные в Кодекс, не устраняют проблемы администрирования НДС3. При совершенствовании налогового администрирования НДС необходимо:

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

— изменение порядка применения счетов-фактур, предполагающее регистрацию таковых в налоговых органах. При этом оформление счетов-фактур следует осуществлять на бланках строгой отчетности, защищенных от подделки;

— изменение порядка регистрации налогоплательщиков НДС путем создания единых электронных реестров учредителей организаций, имеющих долги перед бюджетом, с целью пресечения перерегистрации фирм-однодневок (своеобразный аналог кредитной истории для учредителей);

— создание эффективных механизмов отбора налогоплательщиков по формальным критериям для проведения мероприятий налогового контроля (наличие взаимозависимости экспортера и его непосредственного поставщика; наличие большого числа посредников в цепочке фирм, участвующих в движении товара на экспорт; нарушение налогового законодательства, установленное судом в прошлом; наличие учредителя предполагаемой фирмы-однодневки в списках учредителей организаций-неплательщиков). При этом необходимо развитие форм информационного взаимодействия между таможенными, налоговыми, финансовыми и правоохранительными органами;

— усиление ответственности за неисполнение налоговых обязательств и создание системы гарантий уплаты налога в бюджет, а именно: установление административной ответственности налогоплательщиков-продавцов за несоблюдение порядка оформления счетов-фактур, уголовной ответственности в отношении учредителей организации, не создавших условий для обеспечения своевременной уплаты продекларированных налогов.

Определенные сложности возникают и при администрировании таможенных поступлений. Фактически в настоящее время в России наряду с Налоговым кодексом действует альтернативное законодательство, регламентирующее налогообложение импортных операций.

Таможенным кодексом за таможенной службой закреплено право издания правовых актов, регулирующих порядок исчисления и уплаты таможенных платежей. Причем, если таможенные пошлины и сборы были выведены из сферы, регулируемой налоговым законодательством в область таможенного права, то в отношении НДС, уплачиваемого при импорте товаров (работ), имеет место дублирование правоустанавливающих положений.

Так, например, НК РФ установлено освобождение от НДС технологического оборудования, комплектующих и запчастей к нему, ввозимых в Россию в качестве вклада в уставные капиталы организаций, но определение технологического оборудования в Кодексе не приведено и существует неурегулированное противоречие в определении состава такого оборудования (ст. 150 НК). Согласно таможенному законодательству существует далеко не полный перечень товаров, которые могли бы рассматриваться в качестве технологического оборудования, и по сути своей противоречит ст. 6 НК РФ, поскольку ограничивает права налогоплательщиков.

К мерам по совершенствованию налогового администрирования стоит также отнести необходимость уточнения положений части первой Налогового кодекса, касающихся порядка проведения налоговых проверок. Здесь важную роль играет ограничение права налоговых органов продлевать сроки проведения выездных налоговых проверок, а также подменять таковые камеральными проверками. Широко известно, что при проведении проверки налоговых деклараций запрашивается большой набор документов, что осложняет работу налогоплательщиков и фактически создает условия для проведения круглогодичной выездной проверки.

Так, новая редакция ст. 89 НК РФ сохраняет запрет на проведение выездной проверки в течение более чем двух месяцев. Но при этом проверка может быть продлена до шести месяцев по решению руководителя ФНС. Кроме того, за руководителем ИФНС закрепляется право приостанавливать ее при истребовании докумен-

тов, для получения информации от иностранных органов, проведения экспертизы и перевода документов на русский язык. Максимальный срок такого приостановления равен шести месяцам, а в случае несвоевременного получения информации из-за рубежа — девяти месяцам.

Выездная налоговая проверка может длиться более года, что существенно осложняет работу администрации налогоплательщика, негативно сказывается на его деятельности. Кроме того, теперь у налоговых органов возникает законное право по решению руководителя ФНС проводить более двух проверок в течение года.

Основой успешной реализации налогового администрирования также является непрерывное совершенствование управляемой деятельности территориальных налоговых органов по осуществлению контроля и сбора налогов.

Несмотря на несомненный прогресс экономики, и в настоящее время сохраняются проблемные явления, связанные с работой в рыночных условиях отдельных категорий предприятий, в частности — обеспечивающих жизнедеятельность административно-территориальных образований, организаций с длительным производственным циклом, стратегических предприятий и ряда других.

Таким образом, в процессе своей деятельности территориальным налоговым органам приходится иметь дело с категориями налогоплательщиков, участие которых в налоговом процессе существенно различно как по объективным, так и по субъективным причинам. Особенности категорий налогоплательщиков, участвующих в налоговом процессе, требуют от налоговых органов гибкости и разнообразия методологии работы с ними, что является необходимым условием как текущего, так и перспективного наполнения бюджета.

Одним из условий разработки указанной методологии является учет возможностей управляемости налоговых органов, что требует анализа степени совершенства налоговых органов и возможностей повышения эффективности их деятельности.

Совершенствование налогового администрирования на базе использования достаточно совершенной ее методологии позволяет обеспечить достижение стратегической цели государства — не только решить текущие проблемы по наполнению бюджета, но и добиться реализации налогового потенциала на основе полного и регулярного сбора посильных для налогоплательщика налогов, что возможно только при устойчивой и стабильной деятельности налогоплательщиков.

Достижение указанной цели осуществляется на основе совершенствования управляемой деятельности территориальных налоговых органов по осуществлению контроля соблюдения налогового законодательства.

Формирование бюджетов всех уровней, как известно, в определяющей степени осуществля-

ется за счет налоговых поступлений. Деятельность органов государственной власти, местного самоуправления и участников налоговых отношений является основой налогового процесса, один из важнейших аспектов которого — контроль за исполнением и соблюдением налогового законодательства.

Формирование единой правовой базы налоговой системы РФ обеспечивается на основе НК РФ. Основными задачами НК РФ являются: формирование рациональной, стабильной, справедливой, простой и понятной, единой в рамках РФ, функционирующей на единой правовой базе налоговой системы; снижение налоговой нагрузки; укрепление бюджетного федерализма и т.д.4.

В итоге из вышесказанного можно выделить следующие направления совершенствования налогового администрирования:

— создание модели деятельности налоговых органов в области работы с налогоплательщиками, повышение имиджа налоговых органов;

— повышение эффективности обратной связи (позиция налогоплательщиков);

— использование информационных технологий, создание единой телефонной службы информирования налогоплательщиков;

— снижение административной нагрузки на налогоплательщика;

— повышение уровня налоговой культуры;

удк 005.6

аудит качества продукции

с.М. Гвоздева

Саратовский государственный университет, кафедра менеджмента и маркетинга E-mail: gvsveta@inbox.ru

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

— детализированное, подробное налоговое законодательство;

— борьба с противозаконным уклонением от налогов;

— наличие концепции налогового контроля, концентрация усилий специалистов на ключевых направлениях контроля;

— целенаправленный отбор предприятий для проверки на основе широкой информационной базы;

— оценка работы подразделений и сотрудников налоговой службы на базе четких критериев, создание стимулов для повышения эффективности налогового контроля.

Совершенствование налогового администрирования позволит решить главные вопросы налоговых отношений и экономики в целом.

Примечания:

1 См.: Гончаренко Л.И. Налоговое администрирование. М.: КНОРУС, 2009.

3 См.: Налоговый кодекс РФ. М., 2008.

в статье рассматриваются теоретические аспекты аудита качества продукции и услуг на современном этапе. Автор дает краткую характеристику этапов аудита качества. указана роль стандартизации и сертификации продукции и услуг в системе управления TQM.

Ключевые слова: аудит качества, стандартизация, TQM, ISO 9000.

Audit of Quality of Production s.M. Gvozdeva

Key words: аudit of quality, standardization, TQM, ISO 9000.

При использовании стандарта группы ^О 9004 в создании руководства по качеству один из его разделов носит название «Аудит и система оценки качества».

Понятие «аудит системы управления качеством» не является широко распространенным. В данном вопросе важна тенденция изменения содержания внешней среды, в которой внедряется система управления качеством продуктов и услуг фирмы в настоящее время. Если вспомнить середину 70-х гг. и активные призывы к совершенствованию качества, то тогдашнюю систему управления качеством можно было бы описать как некую статическую процедуру, ориентированную в основном на совершенствование операций и технологий. Она была направлена прежде всего на исправление последствий, а не причин возникновения плохого качества. Исправляя проблему качества в одном месте, трудовые коллективы зачастую следова-

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Алиев Б.Х. 1 Мусаева Х.М. 1 1 ФГБОУ ВО «Дагестанский государственный университет» Объектом исследования работы являются вопросы повышения эффективности организации налогового администрирования. В предлагаемой статье рассматриваются меры и дается оценка результатам, реализуемым в Российской Федерации по совершенствованию налогового администрирования. Проведен анализ имеющихся проблем в области процедур камеральных и выездных налоговых проверок. Обоснована необходимость совершенствования организации и условий проведения повторных выездных проверок. Дана оценка региональным аспектам налогового администрирования. Аргументирована необходимость для субъектов налогообложения замены ставки рефинансирования в расчетах сумм пеней за несвоевременную уплату налоговых платежей на средний размер ставок банковского кредита. Освещены причины и раскрыты возможные пути сокращения налоговой задолженности как значимого резерва роста доходов бюджетной системы РФ на современном этапе. Обоснована необходимость введения корректирующих инфляционных коэффициентов, а также дифференцированных поправочных коэффициентов в зависимости от объемов бизнеса при применении налоговых санкций и пени к хозяйствующим субъектам. Аргументирована необходимость создания отдела предпроверочного анализа в налоговых инспекциях, целесообразность перехода к бесконтактным способам приема отчетности и реализации принципа самоначисления налогов, что позволит в значительной степени повысить эффективность организации налогового контроля как ключевого элемента системы налогового администрирования.

487 KB налоговое законодательство налоговое администрирование дорожная карта налоговый контроль налоговый орган фирмы-однодневки налоговые проверки налоговая задолженность 1. Варнавский А.В. Налоговое администрирование конфронтация или взаимодействие? // Экономика. Налоги. Право. 2017. Т. 10. № 1. С. 144–150. 2. Мишустин М. Мы начинаем управлять поведением налогоплательщиков // Коммерсант. 2015. № 11 (20 ноября). С. 4–5. 3. Мусаева Х.М. Налоговое администрирование в контексте становления и развития налоговой системы Российской Федерации // Экономика и предпринимательство. 2017. № 7 (84). С. 69–73. 4. Итоги работы ФНС России за 2016 г. . URL: http://investaudit.ru/o-kompanii/novosti/6435/ (дата обращения: 15.09.2018). 5. Аналитическая записка «О поступлении налоговых платежей, задолженности по ним и деятельности УФНС России по Республике Дагестан за 2016 г.» // Управление Федеральной налоговой службы по Республике Дагестан. Махачкала, 2016. С. 3. 6. Гоголев А.М. Современное состояние и проблемы развития налогового администрирования // Публичное и частное право. 2014. № 3. С. 211–216. 7. Алиев Б.Х. Налоговая система: понятие, структура и параметры // Налоги. 2008. № 3. С. 16–18. 8. Козлов П.А., Кашинина М.В. Актуальные проблемы налогового администрирования в России // Вестник Финансового университета. 2016. № 4 (94). С. 146–149. 9. Фетисов П.С. Проблемы налогового администрирования в ходе проведения выездных налоговых проверок // Инновационное развитие экономики. 2015. № 3 (27). С. 56–59. 10. Гусейнова Г.М. Актуальные проблемы налогового администрирования // Налоги и финансы. 2012. № 3. С. 16–18. 11. Рябко С.А., Тишкевич И.В. Разработка инструментов анализа эффективности администрирования налогов на уровне региона // Современные тенденции развития науки и технологий. 2017. № 2–8. С. 100–102. 12. Ефремова Т.А. Повышение результативности налогового контроля: автореф. дис. … экон. наук: 08.00.10. Саранск, 2009. 41 с.

487 KB налоговое законодательство налоговое администрирование дорожная карта налоговый контроль налоговый орган фирмы-однодневки налоговые проверки налоговая задолженность 1. Варнавский А.В. Налоговое администрирование конфронтация или взаимодействие? // Экономика. Налоги. Право. 2017. Т. 10. № 1. С. 144–150. 2. Мишустин М. Мы начинаем управлять поведением налогоплательщиков // Коммерсант. 2015. № 11 (20 ноября). С. 4–5. 3. Мусаева Х.М. Налоговое администрирование в контексте становления и развития налоговой системы Российской Федерации // Экономика и предпринимательство. 2017. № 7 (84). С. 69–73. 4. Итоги работы ФНС России за 2016 г. . URL: http://investaudit.ru/o-kompanii/novosti/6435/ (дата обращения: 15.09.2018). 5. Аналитическая записка «О поступлении налоговых платежей, задолженности по ним и деятельности УФНС России по Республике Дагестан за 2016 г.» // Управление Федеральной налоговой службы по Республике Дагестан. Махачкала, 2016. С. 3. 6. Гоголев А.М. Современное состояние и проблемы развития налогового администрирования // Публичное и частное право. 2014. № 3. С. 211–216. 7. Алиев Б.Х. Налоговая система: понятие, структура и параметры // Налоги. 2008. № 3. С. 16–18. 8. Козлов П.А., Кашинина М.В. Актуальные проблемы налогового администрирования в России // Вестник Финансового университета. 2016. № 4 (94). С. 146–149. 9. Фетисов П.С. Проблемы налогового администрирования в ходе проведения выездных налоговых проверок // Инновационное развитие экономики. 2015. № 3 (27). С. 56–59. 10. Гусейнова Г.М. Актуальные проблемы налогового администрирования // Налоги и финансы. 2012. № 3. С. 16–18. 11. Рябко С.А., Тишкевич И.В. Разработка инструментов анализа эффективности администрирования налогов на уровне региона // Современные тенденции развития науки и технологий. 2017. № 2–8. С. 100–102. 12. Ефремова Т.А. Повышение результативности налогового контроля: автореф. дис. … экон. наук: 08.00.10. Саранск, 2009. 41 с.

На современном этапе развития экономики Российской Федерации, при относительно низких ценах на энергоносители и в условиях действия антироссийских санкций растет значимость мер, направленных на увеличение доходов бюджетной системы. Основным источником роста на налоговых доходов бюджета могут стать усилия государства в области налогового маневра, совершенствования норм и правил исчисления и уплаты отдельных налогов (не меняя при этом налоговую нагрузку), принятие мер по повышению эффективности процесса налогового администрирования. Правительство Российской Федерации заинтересовано в создании такого механизма налогового администрирования, который способствовал бы не только устойчивому формированию доходов бюджета, но и выявлял бы и устранял предпосылки уклонения от уплаты налогов.

Правительство РФ в последние годы целенаправленно реализует комплекс мер по повышению качества налогового администрирования. Утвержден проект и начался процесс реализации дорожной карты «Совершенствование налогового администрирования». В отдельный раздел в дорожной карте выделены наиболее значимые и актуальные вопросы. К примеру, второй раздел дорожной карты посвящен совершенствованию российского налогового администрирования и называется «Взаимодействие налоговых органов с налогоплательщиками». Включение такого раздела в дорожную карту является доказательством наличия проблем во взаимоотношениях налоговых органов и налогоплательщиков и признания анализируемых проблем на государственном уровне .

С 1.01.2015 г. понятие «взаимодействие» стало применяться не только в дорожной карте, но и в главе 14.7э «Налоговый мониторинг. Регламент информационного взаимодействия» Налогового кодекса. Это стало признанием факта, что налоговое администрирование – не только взаимодействие, но и властные отношения.

В современных условиях совершенствование «налогового администрирования нацелено, с одной стороны, на выявление незаконных схем ухода от уплаты налогов и их пресечение, а также на соблюдение законодательства о налогах и сборах, с другой стороны, на конструктивное взаимодействие с налогоплательщиками, на создание прозрачных и понятных налоговых процедур» .

Как показывает опыт, «обновленные подходы в работе налоговых органов позволили изменить концепцию налогового контроля. Речь идет о повышении качества контрольных мероприятий за счет все большего использования современных технологий, информационные ресурсы, которыми располагают налоговые и иные контрольные органы, способствуют проведению больших объемов аналитической работы. Деятельность налоговых органов сегодня все активнее осуществляется при помощи применения программного обеспечения для оценки налоговой нагрузки, расчета налоговых рисков и финансового состояния отраслей экономики на основе среднеотраслевых индикаторов» .

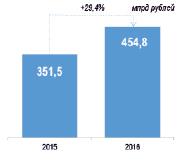

Сравнительные данные о доначислениях по результатам налоговых проверок ФНС России за 2015–2016 гг.

Реализация риско-ориентированного подхода в деятельности налоговых администраторов позволила в значительной степени повысить эффективность проведения выездных налоговых проверок при снижении количества их как в целом по РФ, так и в большинстве регионов России. Так, данные рисунка демонстрируют, что в 2016 г. по результатам административной работы ФНС России сумма дополнительных начисленных платежей составила 454,8 млрд руб. Это на 103,3 млрд руб., или 29,4 %, больше налоговых начислений, чем в 2015 г.. Изменены также подходы к планированию выездных налоговых проверок. «Отбор налогоплательщиков, с наибольшими рисками ухода от уплаты налогов и включение их в планы проведения выездных проверок, позволили обеспечить рост эффективности одной выездной налоговой проверки с 8,9 млн руб. в 2015 г. до 13,7 млн руб. в 2016 г. (на 4,8 млн руб., или в 1,5 раза) при сокращении количества выездных налоговых проверок (с 30,7 тыс. в 2015 г. до 26,0 тыс. в 2016 г.)» .

По данным аналитической записки «О поступлении налоговых платежей, задолженности по ним и деятельности УФНС России Республике Дагестан за 2016 г.» за анализируемый 2016 г. с территории Республики Дагестан было собрано и перечислено в бюджетную систему Российской Федерации налогов и сборов на сумму 31767,9 млн руб., с темпом роста 115,5 % или на 4252,2 млн руб. больше, чем за 2015 г. (по СКФО – 115,7 %). Поступления в бюджетную систему РФ от Республики Дагестан основных видов налогов (налог на добавленную стоимость, налог на доходы физических лиц, налог на прибыль организаций, имущественные налоги, акцизы, налог за пользование природными ресурсами) в общем объеме поступлений за 2016 г. составили 94,7 %, что на 0,2 % выше аналогичного показателя 2015 г. .

В течение 2016 г. налоговыми органами Республики Дагестан проводилась работа по выполнению задач и функций, возложенных на них в сфере учета налогоплательщиков, государственной регистрации индивидуальных предпринимателей, государственной регистрации юридических лиц и ведения единых государственных реестров налогоплательщиков. Всего за 2016 г. «было зарегистрировано 1996 вновь созданных юридических лиц (2015 г. – 1696), прекратило деятельность – 853 предприятий и организаций (2015 г. – 1131), в том числе в связи с добровольной ликвидацией – 311» .

Количество проводившихся выездных налоговых проверок за 2016 г. в Республике Дагестан, как и целом по Российской Федерации, снизилось, но при этом несколько возросла их эффективность. Так, если в 2015 г. по отчетным данным УФНС России по Республике Дагестан было проведено 2298 выездных налоговых проверок, то к 2016 г. этот показатель составил 1427, что на 38 % меньше аналогичного показателя за 2015 г. Однако, учитывая масштабность проблем собираемости налогов в регионе, обусловленных в значительной степени высоким уровнем теневой составляющей экономики (по различным оценкам масштабы его в регионе колеблются от 40 до 70 %, что почти в 2 раза превышает среднероссийские показатели) и высоким уровнем уклонения от уплаты налогов, данный рост эффективности выездных проверок представляется весьма недостаточным.

Одной из самых актуальных проблем в процессе налогового администрирования в РФ считается контроль фирм-однодневок. Целью их создания считается уход от уплаты налоговых платежей . Фирмы-однодневки используются при таких нарушениях налогового законодательства, как «незаконное возмещение налога на добавленную стоимость из бюджета, сокрытие объектов налогообложения, обналичивание денежных средств» . Следует отметить, что в последние годы (2015–2017 гг.), в Российской Федерации реализуется комплекс мероприятий, направленных на борьбу с фирмами-однодневками. В частности:

— с 1.01.2016 г. нотариусы обязаны по запросу налоговых администраторов представлять сведения о совершенных нотариальных действиях;

— с 31.03.2015 г. за предоставление в единый государственный реестр юридических лиц сведений о подставных лицах Уголовным кодексом РФ предусмотрена уголовная ответственность;

— в Кодексе Российской Федерации об административных правонарушениях учредители юридических лиц приравнены к должностным лицам, для них установлена соответствующая ответственность;

— с 1.01.2016 г. хозяйствующих субъектов обязали предоставлять в налоговые органы по месту регистрации заявление в случае изменения адреса местонахождения .

На период 2018–2019 гг. запланирован комплекс мероприятий в области совершенствования налогового администрирования, в том числе по усилению противодействия при злоупотреблении нормами законодательства о налогах и сборах в целях ухода от уплаты налогов. Однако, несмотря на очевидные позитивные тенденции, следует отметить, что сохраняются и отдельные нерешенные проблемы в области повышения эффективности налогового администрирования, существенно снижающие налоговый потенциал, увеличивающие издержки проведения налоговых проверок и усложняющие процедуры поступления налоговых доходов в бюджет государства.

Анализируя механизм исчисления и уплаты налогов, необходимо отметить ряд проблем в этой сфере. В частности, согласно действующему налоговому законодательству, пеня начисляется за каждый день неуплаты налога. Его размер составляет 1/300 ставки рефинансирования Банка России. Ставка рефинансирования ЦБ до 1 января 2016 г. имела собственное значение, а с 01.01.2016 ее значение приравнивается к значению ключевой процентной ставки, что стимулирует налогоплательщика к неуплате налогов вместо получения кредита для погашения задолженности. В связи с возникающей негативной ситуацией, на наш взгляд, целесообразно заменить в расчетах сумм пени за просрочку налоговых платежей, ставку рефинансирования на ставку банковского кредита, предусмотренного для предпринимателей.

Одно из важнейших налоговых резервов пополнения доходов бюджета – реализация эффективных мер по взысканию налоговой задолженности. Совокупная задолженность по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации, без учета страховых взносов на обязательное пенсионное страхование в Российской Федерации, зачисляемых в Пенсионный фонд РФ, «по состоянию на 1 января 2017 г. составила 1 402,1 млрд руб. и за период с начала 2016 г. выросла на 246,9 млрд руб., или на 21,4 %. При этом по данным ФНС России в 2016 г. наблюдался рост задолженности в 71 Управлениях ФНС России по субъектам РФ и 3 межрегиональных инспекциях ФНС России по крупнейшим налогоплательщикам, том числе в УФНС России: по городу Москве – на 74,6 млрд руб. (или на 27,3 %)» . По данным отчетным данным УФНС России по Республике Дагестан задолженность в регионе по платежам в бюджетную систему на 1.01.2017 г. составила 8989,8 млн руб., в том числе недоимка – 4013,1 млн руб.

Сохранение значительных объемов налоговых задолженностей перед бюджетной системой Российской Федерации, во многом объясняется общими макроэкономическими проблемами (в том числе низкой платежеспособностью ряда хозяйствующих субъектов и низким уровнем доходов населения, требующими комплексного подхода для снижения масштабов. Но при этом роль необходимости повышения эффективности реализации процедур взыскания налоговой задолженности также нельзя недооценивать.

Взыскание налоговой задолженности включает в себя процедуры, предусмотренные соответствующими статьями Налогового кодекса РФ, при этом они весьма затратные, что в свою очередь дает возможность недобросовестному признать налоговую задолженность невозможной ко взысканию в связи с банкротством хозяйствующего субъекта.

Данную конфликтную ситуацию можно разрешить путем установления тесных взаимоотношений налоговых и правоохранительных органов, усиления межведомственного взаимодействия. В качестве решения проблем межведомственного взаимодействия различных структур, отдельные специалисты (точку зрения которых мы тоже разделяем) предлагают «создать единую всероссийскую базу органов, способствующей качественному и оперативному обмену соответствующей информацией» .

Ряд проблем вызваны тем, что у органов налогового администрирования нет необходимой гибкости. «Инфляционная составляющая, изменение экономический ситуации в связи с введением международных санкций привели к снижению экономической эффективности от воздействия твердых санкций. Отсутствие обратной связи, позволяющей корректировать размер санкций в зависимости от экономической конъюнктуры, является свидетельством неэффективного реагирования налогового администрирования на динамику существующих экономических процессов» . Установление поправочных дифференцированных коэффициентов в зависимости от объемов бизнеса налогоплательщика и уровня инфляции могут стать решением этой проблемы.

В Российской Федерации сохраняются отдельные проблемы законодательного регулирования основной формы контроля – налоговых проверок.

Одним из проблемных вопросов налогового администрирования является повторная налоговая проверка и порядок ее проведения. Как известно, основными формами налогового контроля, согласно ст. 88 и 89 НК РФ, являются выездная и камеральная налоговые проверки. В соответствии со ст. 89 Налогового кодекса РФ, под повторной выездной проверкой понимается проверка, проводимая за тот же отчетный период по ранее проверенным налогам независимо от срока проведения предыдущей проверки. К сожалению, в действующем в Российской Федерации налоговом законодательстве не раскрываются конкретные основания для проведения повторных проверок, что часто создает предпосылки для возможных злоупотреблений налоговых администраторов в части соблюдения ограничений по количеству выездных проверок. В этой связи в действующем законодательстве (Налоговом кодексе РФ) необходимо четко регламентировать и прописать условия проведения повторных выездных проверок.

В настоящее время «информационной базой по налоговым проверкам, используемой налоговыми органами, является в основном внутренняя информация. Внешней информацией в основном пользуются при проведении проверочных мероприятий по определенным налогоплательщикам» . Для дальнейшего повышения эффективности налоговых проверок в структуре налоговых органов Российской Федерации целесообразно функционирование специального отдела предпроверочного анализа.

Как показывает практика проведения исследований, «на сегодняшний день процесс проведения камеральных проверок полностью автоматизирован, а процедура подготовки планирования и сопровождения выездной налоговой проверки не автоматизирована, что значительно повышает трудоемкость и увеличивает длительность проведения налоговых проверок» .

В связи с вышеизложенным, своевременным и актуальным в современных условиях для Российской Федерации является бесконтактный способ приема отчетности и принцип самоначисления налогов (весьма успешно реализуется в США, а также во многих странах Евросоюза, а из стран пост-советского пространства – в Казахстане). Внедрение информационных технологий, которые полностью автоматизируют процесс организации как выездных, так и камеральных налоговых проверок значительно увеличит оперативность и качество их проведения, повысит результативность и достоверность выбора объектов углубленного контроля.

Реализация сформулированного выше подхода будет способствовать повышению точности и оперативности добавления выходной информации, в информационную базу данных выездных офисов. В случае перехода к системе автоматизации выездного налогового контроля фискальные органы получат возможность посредством компьютерной программы контролировать точность и достоверность составления налоговых деклараций, определять возможную налоговую базу контролируемого субъекта налогообложения посредством не только прямых методов, но и косвенных. Это позволило бы уменьшить трудоемкость операций по изучению документов налогоплательщиков и существенно снизило бы риск погрешностей воздействия субъективного фактора.

Дальнейшее совершенствование процедур организации налогового администрирования предотвратит возможность ухода от уплаты налогов, что приведет к лучшей собираемости налогов и восполнению недополученных государством доходов для своевременного финансирования бюджетных расходов. Меры по совершенствованию налогового администрирования должны проводиться в сочетании с мероприятиями, направленными на создание комфортных условий для уплаты налоговых платежей, достижению большей согласованности интересов государства и налогоплательщиков в процессе налогообложения, а также мерами, направленными на обеспечение устойчивого роста производства как ключевого резерва роста налогового потенциала государства и ее территориальных образований.

Библиографическая ссылка

Алиев Б.Х., Мусаева Х.М. НАЛОГОВОЕ АДМИНИСТРИРОВАНИЕ В РОССИЙСКОЙ ФЕДЕРАЦИИ: ОРГАНИЗАЦИЯ И ВОЗМОЖНЫЕ ПУТИ СОВЕРШЕНСТВОВАНИЯ // Фундаментальные исследования. – 2018. – № 11-2. – С. 165-169;

URL: http://www.fundamental-research.ru/ru/article/view?id=42317 (дата обращения: 25.10.2020). Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания» (Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления) «Современные проблемы науки и образования» список ВАК ИФ РИНЦ = 0.791 «Фундаментальные исследования» список ВАК ИФ РИНЦ = 1.074 «Современные наукоемкие технологии» список ВАК ИФ РИНЦ = 0.909 «Успехи современного естествознания» список ВАК ИФ РИНЦ = 0.736 «Международный журнал прикладных и фундаментальных исследований» ИФ РИНЦ = 0.570 «Международный журнал экспериментального образования» ИФ РИНЦ = 0.431 «Научное Обозрение. Биологические Науки» ИФ РИНЦ = 0.303 «Научное Обозрение. Медицинские Науки» ИФ РИНЦ = 0.380 «Научное Обозрение. Экономические Науки» ИФ РИНЦ = 0.600 «Научное Обозрение. Педагогические Науки» ИФ РИНЦ = 0.308 «European journal of natural history» ИФ РИНЦ = 1.369 Издание научной и учебно-методической литературы ISBN РИНЦ DOI

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания» (Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления) «Современные проблемы науки и образования» список ВАК ИФ РИНЦ = 0.791 «Фундаментальные исследования» список ВАК ИФ РИНЦ = 1.074 «Современные наукоемкие технологии» список ВАК ИФ РИНЦ = 0.909 «Успехи современного естествознания» список ВАК ИФ РИНЦ = 0.736 «Международный журнал прикладных и фундаментальных исследований» ИФ РИНЦ = 0.570 «Международный журнал экспериментального образования» ИФ РИНЦ = 0.431 «Научное Обозрение. Биологические Науки» ИФ РИНЦ = 0.303 «Научное Обозрение. Медицинские Науки» ИФ РИНЦ = 0.380 «Научное Обозрение. Экономические Науки» ИФ РИНЦ = 0.600 «Научное Обозрение. Педагогические Науки» ИФ РИНЦ = 0.308 «European journal of natural history» ИФ РИНЦ = 1.369 Издание научной и учебно-методической литературы ISBN РИНЦ DOI