Содержание

Курс дистанционного обучения «Оптимизация налогообложения»

Цель курса:

- обеспечить получение знаний и формирование/совершенствование умений, необходимых для организации налогового планирования в организации.

Курс адресован:

- специалистам, в круг обязанностей которых входит исчисление и уплата налогов;

- сотрудникам бухгалтерии и отделов налогового учёта;

- руководителям, курирующим финансовые вопросы в компании;

- руководителям организаций.

В результате обучения Вы:

- будете понимать сущность налогового планирования и соответствующую терминологию;

- знать классификации способов оптимизации налогообложения;

- научитесь организовывать налоговое планирование в организации, используя совместные технологии и инструменты налогового планирования и учитывая специфику налогового бенчмаркинга;

- приобретёте навыки организации и практического применения налогового бенчмаркинга, организации работ по созданию и совершенствованию системы налогового планирования налогоплательщика, количественной оценки результатов налогового планирования, управления налоговыми рисками предприятия (организации).

Рекомендуемая продолжительность обучения: 4 недели.

Структура курса

Модуль 1. Цели, задачи, принципы налогового планирования.

- Цели и задачи освоения модуля состоят в получении слушателями знаний теоретических и практических основ налогового планирования.

- Задачи, которые решает налоговое планирование, Принципы налогового планирования, Способы налогового планирования. Пример методов налоговой оптимизации. Тест для самопроверки.

Результаты:

- знание теоретических основ и нормативной базы налогового планирования;

- умение различать законные способы налоговой оптимизации от способов оптимизации «на грани» и от незаконных способов.

Модуль 2. Налоговое планирование и необоснованная налоговая выгода.

- Цели и задачи освоения модуля состоят в получении слушателями знаний об обоснованной и необоснованной налоговой выгоде.

- Налоговая выгода. Необоснованная налоговая выгода. Деловая цель. Приоритет существа над формой. Фиктивные сделки. Компании-однодневки. Пример необоснованной налоговой выгоды. Тест для самопроверки.

Результаты:

- знание нормативной базы по налоговой выгоде;

- умение выявлять на практике необоснованную налоговую выгоду.

Модуль 3. Бенчмаркинг в налоговом планировании.

- Цели и задачи освоения модуля состоят в получении слушателями знаний о налоговом бенчмаркинге.

- Бенчмаркинг. Налоговый бенчмаркинг. Налоговая нагрузка. Анализ доли уплачиваемых налогов. Анализ налоговых льгот. Выявление проблемных участков. Анализ налоговых рисков. Налоговый экспресс аудит. Пример расчёта налоговой нагрузки. Тест для самопроверки.

Результаты:

- знание нормативной базы по налоговому бенчмаркингу;

- умение применять на практике налоговый бенчмаркинг.

Модуль 4. Налоговая оптимизация НДС.

- Цели и задачи освоения модуля состоят в получении слушателями знаний о налоговой оптимизации НДС.

- НДС. Налоговая оптимизация НДС. Лица, не уплачивающие НДС. Пониженная ставка НДС. Льготы по НДС. Создание условий для применения вычетов. Пример налоговой оптимизации НДС. Тест для самопроверки.

Результаты:

- знание нормативной базы по налоговой оптимизации НДС;

- умение применять на практике способы налоговой оптимизации НДС.

Модуль 5. Налоговая оптимизация налога на прибыль организаций.

- Цели и задачи освоения модуля состоят в получении слушателями знаний о налоговой оптимизации налога на прибыль организаций.

- Налог на прибыль. Налоговая оптимизация налога на прибыль. Лица, не уплачивающие налог на прибыль. Особые экономические зоны. Свободные экономические зоны. Территории опережающего развития. Региональные льготы. Консолидированная группа налогоплательщиков. Доходы, не учитываемые при налогообложении. Пониженные налоговые ставки. Региональный инвестиционный проект. Учётная политика. Пример налоговой оптимизации налога на прибыль. Тест для самопроверки.

Результаты:

- знание нормативной базы по налоговой оптимизации налога на прибыль;

- умение применять на практике способы налоговой оптимизации налога на прибыль.

Модуль 6. Налоговая оптимизация налога на имущество организаций.

- Цели и задачи освоения модуля состоят в получении слушателями знаний о налоговой оптимизации налога на имущество организаций.

- Налог на имущество. Налоговая оптимизация налога на имущество. Применение налоговых льгот. Льготные категории налогоплательщиков. Использование различий в ставках налога на имущество организаций и физических лиц. Пример налоговой оптимизации налога на имущество. Тест для самопроверки.

Результаты:

- знание нормативной базы по налоговой оптимизации налога на имущество;

- умение применять на практике способы налоговой оптимизации налога на имущество.

Модуль 7. Налоговая оптимизация взносов в фонды обязательного страхования.

- Цели и задачи освоения модуля состоят в получении слушателями знаний об оптимизации взносов в фонды обязательного страхования.

- Взносы в фонды обязательного страхования. Налоговая оптимизация взносов в фонды обязательного страхования. Тарифы взносов. Льготные категории плательщиков. Пример налоговой оптимизации взносов в фонды обязательного страхования. Тест для самопроверки.

Результаты:

- знание нормативной базы по оптимизации взносов в фонды обязательного страхования;

- умение применять на практике способы оптимизации взносов в фонды обязательного страхования.

Итоговое тестирование.

Документ по окончании обучения: удостоверение о повышении квалификации.

Методы снижения налогового бремени

Главная цель капитала – не добыть как можно больше денег, а добиться, чтобы деньги вели к улучшению жизни». Генри Форд «Деньги — это свобода, выкованная из золота». (Э.М. Ремарк) «Торговля не разорила еще ни одного народа». (Б. Франклин) Тема эссе: “Считаете ли Вы, что в Российской Федерации налоговое бремя чрезмерно?”

Введение

Ни для кого не секрет, что, для того, чтобы в полной мере выполнять свои функции, любое государство вынуждено формировать фонды денежных средств. Кроме того, очевидно, что нужны некие источники пополнений государственной казны. Таковым источниками финансовых ресурсов государства являются средства, которые правительство собирает со своих «подданных» в виде физических и юридических лиц – налоги

Итак, осуществляемые государством сборы, обуют всех юридических и физических лиц, получающих доходы, участвовать в формировании государственных финансовых ресурсов. Именно поэтому, налоги и являются главной составляющей финансовой политики государства на современном этапе.

Экономическая теория заинтересована в поисках принципов оптимального налогообложения с тех пор, как появились налоги, то есть с момента появления государства. И сегодня поиски этих принципов не заканчиваются.

Общая сумма всех уплачиваемых налогов, в широком смысле, называется налоговым бременем. Налоговое бремя – в узком смысле – уровень экономических ограничений, создаваемых отчислением средств на уплату налогов и отвлечением их от других возможных направлений использования. Государство на протяжении всей своей истории старается выйти на оптимальный уровень налогового бремени, прийти к некому консенсусу. То есть, старается учесть не только не только свои интересы, но также и общественные, частные.

Чрезмерно высокий уровень налогового бремени «угнетает» рыночную экономику. Не дает возможности адекватно предприятиям, снижает жизненный уровень основной массы населения, но и что немало важно – увеличивает уровень недовольство среди общественных масс. Но и чрезмерно низкий уровень налогового бремени не является лучшим вариантом. Так как не дает шанс государству выполнять свои функции по обеспечению населения и хозяйствующих субъектов необходимыми общественными благами в полной мере.

Налоговая система в России давно подвержена критике. Мнения экспертов по поводу чрезмерности налогового бремени колеблются. Кто-то утверждает, что проблема российской экономики вовсе не в налогах и что их давление не столь велико. Однако другие имеют диаметрально противоположенное мнение. Некоторые и вовсе говорят, что Налоговое бремя в РФ чрезмерно для бизнеса, но для населения – недостаточно.

По моему мнению, на современном этапе уровень налоговой нагрузки в России все же велик для развивающихся стран. Оно выше и в сравнении с членами БРИКС, а также выше, чем в государствах Восточной Европы и превышает тождественные показатели основных конкурентов.

Налоговое бремя в России

В последние годы российскую налоговую систему критикуют все, кому не лень, что, в принципе, справедливо. На мой взгляд, у налоговой системы РФ много недостатков. Из первых, пришедших на ум, можно отметить высокое налоговое бремя, нерациональность распределения налогового бремени, а также сложность и запутанность налогового законодательства.

В первую очередь налоговую нагрузку на себе ощущают малые и средние по масштабу организации. Дмитрий Медведев в начале года заявил, что их доля в ВВП РФ составила порядка 20 % занятых в экономике. При этом перед Правительством РФ поставлена цель увеличить долю малого и среднего предпринимательства в ВВП РФ до 60 % к 2020 году, выйдя на уровень Китая и Японии.

Исходя из объемов налоговых доходов федерального бюджета, снижение ставки налога на прибыль организаций на 6 % может быть компенсировано увеличением ставки НДС на 1 %, что психологически окажет значительный эффект, стимулируя активность экономических субъектов, а именно рост удельной доли малого и среднего бизнеса в национальной экономике.

Уровень теневой экономики — один из тех показателей, отражающих уклоняемость от уплаты налогов. По оценке министра финансов РФ Силуанова А. Г., российский теневой сектор составляет примерно 15–20 % от ВВП РФ. Несложно подсчитать, сколько налоговых доходов недополучают бюджеты.

По мнению экспертов, российская налоговая системы развивается, основываясь на принципе «шаг вперед, два назад». Такие суждения, по моему мнению, складываются из-за того, что налоговое бремя в России по некоторым направлениям снижается (например, новые технологии), но в то же время происходит движение в обратном направлении. И это не просто разговоры о восстановлении налога или введении новых налогов, которые тревожат бизнесменов и инвесторов, а конкретные действия.

Очевидно, что налогоплательщикам всегда будет выгодно снижение налогового давления. Но и также очевидно, что в условиях нынешней ситуации, в условиях санкций, низких темпах экономического развития, катящихся вниз ценах на нефть, государство просо вынужденно выравнивать платежный баланс. Направления политики Банка России направлены на борьбу с дефицитом федерального бюджета, который в свою очередь более чем на одну треть зависимого от нефтегазовых доходов. То есть, снижая налоговое бремя, мы спровоцируем дефицит бюджетов, и, таким образом, будем еще больше подвержены критической ситуации.

С инициативами о введении новых или повышении ставок уже существующих налогов выступают действующие министры федерального правительства. По некоторым налогам – транспортному, налогу на недвижимость – власти уже перешли от слов к делу. Это и не удивляет. Темпы экономического роста в стране почти достигли отметки ноль, цены на нефть, а, вследствие, и нефтегазовые доходы бюджета снижаются с невероятной скоростью. И, таким образом, встает актуальный вопрос о наполнении казны.

Так, например, закон, в соответствии с которым ставка налога на доходы физических лиц по дивидендам увеличивается с 9 до 13%. Такие действия, конечно, не сказать, что полностью ухудшают, но все-таки просматривается достаточно негативное влияние на предпринимательский климат в стране. Почему это происходит? Каждый блок правительства тянет «одеяло» в свою сторону. Так, социальный блок выиграл ряд фискальных битв – за ликвидацию накопительной пенсионной системы, за изменение совокупных отчислений в социальные фонды. В свою очередь, экономический блок, наоборот, борется за интересы предпринимателей, которые обеспечивают рост ВВП. В конечном итоге, Минфин заявляет, что не хватает денег, потому что слишком большие расходы, и начинает выигрывать по своим темам, таким как НДФЛ.

Такая ситуация указывает на отсутствие единого стержня – то есть, жесткой налоговой стратегии, которая была бы принята всеми элементами правительства. Но так как правительственная команда сформирована из разных блоков и каждый из них отстаивает какие-то свои решения, реализует свои задачи и лоббирует собственный курс, не имея единого стратегического плана, то в результате получается рост налогового бремени.

Методы снижения налогового бремени

Итак, мы выяснили, что в России существует проблема тяжелого налогового бремени. Далее, рассмотрим некоторые методы, как можно решить эту проблему, уменьшить налоговое бремя с минимальными угрозами.

Если правительственная команда не может справиться с задачей правильного распределения налогового бремени, ясно, что решать проблему нужно другим путем. Можно последовать примеру 2000-х, тогда президент РФ сам расставил акценты в налоговой сфере. В это время было сделано налоговое послание президента, в котором отмечалось, что каждый год совокупное налоговое бремя будет уменьшаться на 1% ВВП. Также в этом послании отмечалось, что налоги не будут увеличиваться, при отсутствии каких-либо экстраординарных обстоятельств, еще была введена шкала подоходного налога в 13%.

В результате, дела у бизнес-сектора пошли хорошо и, вследствие, увеличились темпы экономического роста. Но помимо положительных результатов, действие имело и минусы. К сожалению, после 2004 года, когда произошел приток денежных средств, в виде доходов от высокой цены на нефть, на интересы бизнеса перестали обращать должное внимание. И шаг за шагом ситуация вернулась: не налоговое бремя снижается ради общего роста налоговой базы, а просто повышаются налоги ради того, чтобы сбор получился большим. Но никто не думает, зачем взимать больше по различным налогам. Почему бы просто не оставить все как есть, тем самым поощрить бизнес, может быть тогда и развитие пойдет уверенными темпами.

Мы получаем, что, для того, чтобы снизить пресс налогового бремени, нашему государству придется искать другие источники покрытия дефицита бюджета.

Далее, рассмотрим, какие методы пи потенциальные источники покрытия бюджета существуют:

1) Если государственные доходы включают в себя налоговые и неналоговые доходы, а также безвозмездные поступления, то, логично, нужно снижать налоговый пресс за счет источников неналогового характера. Под таковыми подразумевается, например, более эффективное использование государственной собственности, ее реализация; привлечение заимствований на внутреннем и внешнем финансовых рынках. Кроме того, возможно сокращение бюджетных расходов, уменьшая при этом расходы на социальные программы, культуру, науку и прочие незащищенные статьи. Но такие действия могут привести к резкому скачку недовольства в обществе. И, следовательно, предпринять это – последнее из всего, что можно сделать.

2) Вторым возможным методом снижения налогового бремени, как не парадоксально, – минимизация за счет налоговых методов. Ни для кого не секрет, что означает временная стоимость денег. То есть, рубль, который мы получили сегодня, дороже, чем рубль которым мы получим завтра. Это происходит не только вследствие инфляции, но и потому, что сегодня инвестированный рубль способен завтра принести прибыль.

Таким образом, более эффективная работа налоговых органов по своевременной собираемости налогов способна не только уберечь бюджеты от кассовых разрывов, но и направить свободные денежные средства на финансирование прибыльных проектов.

В нынешнее время российская экономика замедлила темпы своего развития — 0,5 % ожидаемый прирост ВВП за 2014 год. Разумеется, это напрямую связано с введением в отношении России ряда экономических санкций. Основными задачами в ближайшей перспективе являются повышение конкурентоспособности российских компаний и проведение политики импортозамещения с опорой на российский промышленный сектор. Поэтому необходимы стимулирующие меры и взвешенный подход при принятии решений касательно уровня нагрузки на бизнес.

Беря во внимание сложившуюся геополитическую ситуацию, нужно активизировать политику по снижению нагрузки на бизнес, стимулируя инвестиционную деятельность, чтобы осуществить качественный рывок для перехода от стагнации к экономическому росту, решая задачи повышения конкурентоспособности российский компаний и импортозамещения. У граждан же нужно формировать психологию добросовестных налогоплательщиков, повышая налоговую культуру в стране, а возможно это осуществить посредством реформирования налоговой системы, включающее рациональное распределение налогового бремени.

НАЛОГОВОЕ ПЛАНИРОВАНИЕ И ОПТИМИЗАЦИЯ

Налоговое планирование представляет собой одну из важнейших составных частей финансового планирования предприятия, оно неотделимо от общей предпринимательской деятельности и должно осуществляться на всех ее этапах.

Организация системы правильного и своевременного применения инструментов налогового планирования как индивидуально, так и взаимосвязано должно являться одной из основной задачей менеджмента в компании. В рамках этой системы должны быть разработаны схемы оптимальной структуры организации хозяйственной деятельности с учетом требований законодательства, одновременного использования предоставленных в рамках его действия возможностей, а также тенденций к изменению действующего законодательства и вероятности его изменения.

Что принято понимать под налоговым планированием и оптимизацией

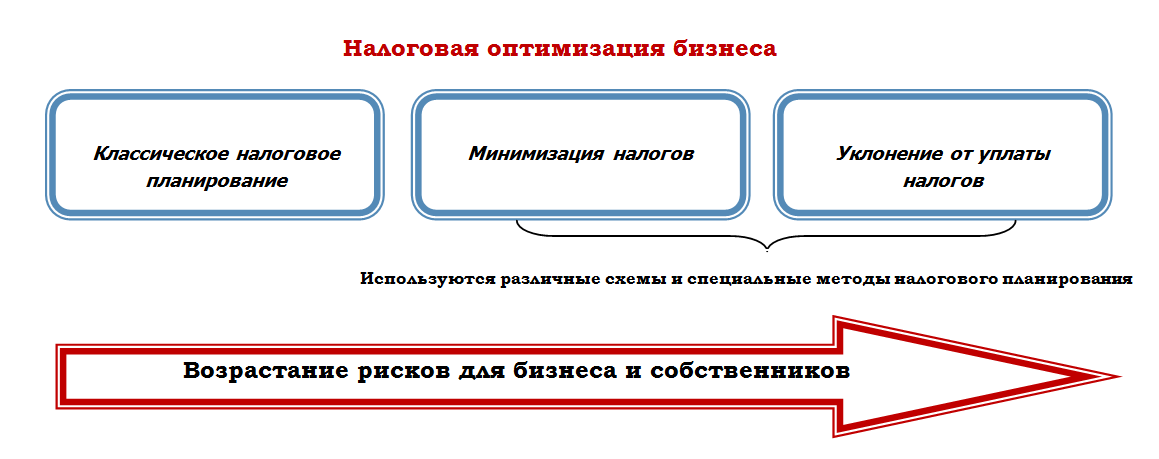

Оптимизация налогообложения – это процесс, который рекомендуется проводить как при создании бизнеса, так и на любом из этапов его функционирования. Оптимизация и минимизация уплачиваемых налогов осуществляются субъектом с помощью налогового планирования, которое представляет собой целенаправленные действия налогоплательщика, направленные на уменьшение его налоговых обязательств, производимых им в виде налогов, сборов, пошлин и других обязательных платежей, а также обоснования величины налоговых обязательств с целью определения реальных доходов субъекта хозяйствования и управления ими.

Одной из задач, решаемой при помощи налогового планирования, является выбор оптимальной формы налогообложения и снижения налоговой нагрузки на бизнес. При этом способы и методы налогового планирования не должны выходить за рамки действующего законодательства, хотя и могут нести определенные налоговые риски. Если налоговое планирование выходит за рамки законных способов, то планирование уже становится уклонением от уплаты налогов.

Налоговая схема – это основная идея конкретного метода оптимизации (минимизации) налогов; легальное описание взаимодействия элементов налоговой схемы; наглядное графическое представление выбранного метода оптимизации (минимизации) налогов. Под налоговой схемой также можно понимать такое оформление и представление экономических действий, которое позволит налогоплательщикам применить благоприятный налоговый режим и получить экономию по уплате налогов.

Схемы условно делятся на «белые», «серые» и «черные». Последние в свою очередь это те схемы, которые явно противоречат закону, например, занижение реального выпуска продукции и сбыт его без оформления документов, использование фирм-однодневок. Под «серыми» схемами обычно понимаются те методы и способы оптимизации, которые формально соответствуют закону, но имеют одну цель — минимизация налогов. Такие схемы вызывают подозрения у налоговых органов и без должного оформления их сложно отстоять даже в суде.

Пример

Схема минимизации налогов при которых существует одна крупная организация, работающая на ОСН и одна или несколько организаций применяющих УСН или ЕНВД в зависимости от ситуации.

Суть схемы минимизации налогов состоит в том, что организация на ОСН продает товар другим «своим» организациям с минимальной наценкой, а эти организации реализуют товар конечному покупателю уже по рыночной цене. Таким образом, получается, что организация на ОСН несет минимальную налоговую нагрузку, а основной доход получают «свои» организации на УСН или ЕНВД, где налоги намного меньше.

Осуществление налоговой оптимизации обусловлено тем, что налогоплательщику дается свобода в выборе организационно-правовой формы хозяйственной деятельности, возможностью выбора применения различных систем налогообложения (правда при определенных условиях, которые, в принципе, не сложно обойти) и оптимального уровня налоговых платежей, а также свобода ведения предпринимательской деятельности, в частности — выбор поставщика, возможность согласования с ним условий поставки, выбора форм расчетов и др. При этом право выбора регламентируется Конституцией РФ, Налоговым кодексом РФ, Гражданским кодексом РФ и т.д.

Таким образом, налоговое планирование — это активные действия налогоплательщика по уменьшению своих налоговых платежей.

Основные цели налогового планирования:

— оптимизация налоговых платежей, включая законную минимизацию;

— минимизация налоговых потерь по конкретному налогу или по совокупности налогов;

— повышение объема оборотных средств предприятия и, как результат, увеличение реальных возможностей для дальнейшего развития организации и повышения эффективности ее работы.

К числу основных и наиболее широко применяемых инструментов налогового планирования относятся:

1) специальные налоговые режимы (упрощенная система налогообложения, единый налог на вмененный доход);

2) зоны льготного налогообложения на территории Российской Федерации и за рубежом;

3) налоговые льготы, предусмотренные налоговым законодательством;

4) пониженные налоговые ставки;

5) отдельные элементы налогообложения;

6) учетная политика в целях налогообложения, элементы бухгалтерского учета в целях налогообложения;

7) форма договорных отношений (договорная политика);

8) цены сделок (договорная политика);

9) специальные методы налогового планирования.

Налоговая нагрузка

Налоговая нагрузка — величина, которая показывает уровень налогового бремени налогоплательщика. Существует много способов расчета налоговой нагрузки. Как правило, налоговая нагрузка выражается относительной величиной, в числителе которой сумма начисленных налогов за налоговый период, а в знаменателе какая-либо экономическая база (доходы (выручка), прибыль, чистые активы и т.д.).

Если целью исследования является оценка степени жесткости и эффективности налоговой системы, то в расчет принимаются только непосредственно уплачиваемые налоги и сборы. Если же оценивается эффективность работы предприятия по исполнению налогового законодательства, то в расчет принимаются и прочие показатели — штрафы, пени, неустойки.

В целом методики определения налоговой нагрузки налогоплательщика отличаются набором налогов и взносов, включаемых в тот или иной расчет. Важную роль также играет базисный показатель, к которому можно «привязывать» расчетные показатели, т.е. с ним сравнивается общая сумма налогов за расчетный период.

Общепринятой методикой определения налогового бремени на организации является порядок расчета, разработанный Минфином России, согласно которому уровень налоговой нагрузки — это отношение всех уплаченных организацией налогов к выручке:

НН = (НП : В) x 100%,

где НН — налоговая нагрузка на предприятие;

НП — общая сумма всех уплаченных налогов;

В — выручка от реализации продукции (работ, услуг).

На практике при проведении мероприятий по оптимизации налоговой нагрузки очень часто вместо уплаченной суммы налогов используют начисленную сумму налогов за расчетный период. Так как именно в этом случае в расчет попадают исчисленные налоги за расчетный (планируемый) период.

С 2007 года уровень налоговой нагрузки стал одним из показателей, который контролирует налоговая служба. Так приказом ФНС России от 30.05.2007 N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» были утверждены общедоступные критерии самостоятельной оценки рисков для налогоплательщиков.

Одним из обстоятельств, который может свидетельствовать об уклонении от уплаты налогов и, соответственно, о вероятности назначения налоговой проверки, налоговая служба считает низкий показатель налоговой нагрузки в сравнении со средним уровнем по хозяйствующим субъектам. Для этой ситуации даже введен особый термин — налоговый разрыв — разница между сумой налогов, которые теоретически должны быть уплачены налогоплательщиком (налогоплательщиками), и суммой фактически уплаченных налогов.

Налоговая служба ежегодно публикует налоговую нагрузку по основным видам экономической деятельности и приводит ее в Приложении № 3 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@. Указанные в приказе отрасли в целом соответствуют разделам классификатора Общероссийский классификатор видов экономической деятельности (ОКВЭД).

Пример

ООО «Строитель» занимается строительством. В течение 2013 г. уплатила налоги в общей сумме 4 150 540 руб. Сумма выручки организации за вычетом НДС составила 36 861 800 руб.

Таким образом, налоговая нагрузка организации в 2013 г. равна 11,26% (4 150 540 руб. / 36 861 800руб. x 100%).

Для строительства средний показатель налоговой нагрузки в 2013 году составляет 12% (Приложение N 3 к Приказу).

Следовательно, у организации «Строитель» налоговая нагрузка меньше, чем средняя по отрасли (11,26% < 12%). Налоговые органы могут обратить внимание на этот момент и, возможно, включат организацию в план проверок.

Учетная политика для целей налогообложения

Рационально составленная учетная политика может оказать влияние на налогообложение хозяйствующего субъекта. Так, к примеру, на объем расходов, а значит, и на размер прибыли оказывают влияние следующие элементы учетной политики для целей налогообложения по налогу на прибыль: методы начисления амортизации основных средств и нематериальных активов; методы оценки сырья и материалов при списании их в производство, а также стоимости товаров при их реализации, порядок оценки остатков незавершенного производства, остатков готовой продукции и т.п. Налогоплательщику, применяющему метод начисления, Налоговый кодекс РФ разрешает создавать ряд резервов, отчисления в которые включаются в состав расходов.

Необходимо учитывать, что при формировании налоговой политики налогоплательщику предоставляется возможность закреплять и аргументировано обосновывать (в случае наличия противоречий и неясностей в налоговом законодательстве) выбор того или иного варианта исчисления налогооблагаемой базы, что в конечном итоге приводит к снижению налоговых рисков.

Важно понимать, что, выбирая варианты способов (методов), допускаемых НК РФ определения доходов и (или) расходов, их признания, оценки и распределения, некоторые из них могут отличаться от способов и методов, определенных для ведения бухгалтерского учета, тем самым разделяя бухгалтерский и налоговый учет, и усложняя бухгалтерскую работу.

Поэтому компаниям необходимо определиться какие цели она преследует:

— либо снижение налоговой нагрузки и ведение отдельного бухгалтерского учета и полноценного налогового учета,

— либо сближение бухгалтерского учета с налоговым учетом, для снижения трудозатрат бухгалтерского аппарата.

Специальные методы налогового планирования

Метод замены отношений

Как правило, одна и та же хозяйственная цель (приобретение имущества, получение дохода и т.д.) может быть достигнута несколькими путями. Действующее законодательство не огра-ничивает хозяйствующего субъекта в выборе формы и отдельных условий сделки, выборе контрагента и т.д.

Операция, предусматривающая обременительное налогообложение заменяется на операцию, позволяющую достичь ту же или максимально близкую цель, и при этом применить более льготный порядок налогообложения.

Метод разделения отношений

Метод разделения отношений базируется на методе замены. Только в данном случае заме-няется не вся хозяйственная операция, а только ее часть, либо хозяйственная операция раз-деляется на несколько.

Метод разделения применяется, как правило, в случаях, когда полная замена не позволяет достичь результата, наиболее близкого к цели первоначальной операции.

Пример

Разделение операции по реконструкции здания на реконструкцию и капитальный ремонт (условный пример)

Согласно ст. 257 НК РФ затраты предприятия по реконструкции объектов амортизируемого имущества увеличивают первоначальную стоимость и учитываются в целях налогообложения через механизм амортизации. Затраты по капитальному ремонту учитываются в целях налогообложения в том отчетном периоде в которой были осуществлены.

Различие между ремонтом и реконструкцией можно определить следующим образом:

ремонт — это восстановление первоначальных характеристик объекта,

модернизация или реконструкция — существенное улучшение первоначальных характеристик объекта или придание объекту новых качеств.

Таким образом используя метод разделения отношений можно разбить работы на работы, связанные с реконструкцией и работы, связанные с капитальным ремонтом здания.

Метод отсрочки налогового платежа

Срок уплаты налогов связан с моментом возникновения объекта налогообложения (моментом возникновения налогооблагаемого оборота, моментом приобретения имущества и т.д.) и налоговым периодом (месяц, квартал, год). Метод отсрочки, используя элементы прочих методов (замены, разделения и т.п.), позволяет перенести момент возникновения объекта налогообложения (соответственно и уплаты налога) на последующий налоговый период.

В современных экономических условиях и при значительных размерах налоговых платежей отсрочка уплаты налога в бюджет позволяет, прежде всего, экономить оборотные средства, а некоторых случаях избежать начисления пени.

Метод прямого сокращения объекта налогообложения

Самым радикальным способом не платить налоги является избавление от объекта налогообложения (один из способов ухода от налогов) — воздержание от осуществления деятельности, отсутствие имущества и т.д. Метод прямого сокращения объекта налогообложения преследует цель избавиться от ряда налогооблагаемых операций или облагаемого имущества, и при этом не оказать негативного влияния на хозяйственную деятельность предпринимателя.

Эффективность налогового планирования и его защита

Самые действенные инструменты налогового планирования, которые направлены на минимизацию уплачиваемых налогов и иных обязательных платежей компании (группы компаний) являются налоговые схемы. С их помощью можно существенно снизить общую налоговую нагрузку. Поэтому они находят широкое применение на практике. Но оценка эффективности применяемой налоговой схемы только с точки зрения снижения налогового бремени, без учета налогово-правовых рисков, могут привести к серьезным последствиям для руководителей и собственников бизнеса.

Во-первых, сумма доначислений и санкций после результатов проверки могут быть намного больше суммы экономии, достигнутой при использовании схемы.

Во-вторых, судебные издержки.

В-третьих, и самое серьезное, уголовная ответственность.

Поэтому при выборе налогоплательщиком тех или иных способов оптимизации необходимо учитывать, как риски доначисления сумм налогов, пени и штрафов, так и стоимость реализации выбранного метода оптимизации — временные и денежные затраты (заработная плата работников, стоимость услуг сторонних специалистов, расходы на государственную регистрацию организаций, создание постоянно действующей холдинговой структуры и т.д.). Стоимость реализации способа вычитают из планируемой суммы экономии налога.

Эффективность налоговой схемы зависит не столько от экономии на уплате налогов и взносов, рассчитанной на основе налоговой нагрузки, сколько от проработанной доказательной базы для обоснования применяемой схемы. В основу доказательной базы положено такое понятие как получение налогоплательщиком налоговой выгоды. Налоговая выгода может быть, как обоснованной, так и не обоснованной. Основываясь на этом необходимо учитывать, что любая гражданско-правовая сделка (обстоятельство), влияющее на налогообложение налогоплательщика (особенно в сторону уменьшения) может быть поставлена под сомнение проверяющими и оспорена как направленная на получение необоснованной налоговой выгоды. Занимаясь налоговым планированием и налоговой оптимизации нужно учитывать не только формальное соответствие закону осуществляемой сделки, но и ряд обстоятельств, связанных с проводимыми операциями и сделками, для снятия налогово-правовых рисков.

Пленум ВАС РФ в Постановлении от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» сформулировал основные подходы к определению в действиях налогоплательщика направленности на получение необоснованной налоговой выгоды.

С учетом сложившийся арбитражной практики и доказательной базы налоговиков компаниям при налоговом планировании следует руководствоваться следующими рекомендациями.

Во-первых, любая модель хозяйствования, обеспечивающая послабление налоговой нагрузки, должна подвергаться предварительной и всесторонней оценке на наличие налоговых рисков. Кроме того, прежде чем внедрять схему оптимизации налогов, необходимо убедиться в том, что компании она принесет прибыль. Любая налоговая оптимизация имеет свою цену. Эта цена складывается как из очевидных затрат (издержки на привлечение консультантов, на образование новых юридических лиц и их содержание), так и из скрытых расходов.

Во-вторых, нужно учитывать, что только формальное соответствие закону внедренной модели бизнеса очень часто приводит к обвинениям со стороны налоговых органов в недобросовестности. Поэтому формальность («на бумаге») – это аргумент проверяющих против вашей схемы. Все, что делается в рамках группы компаний, не должно выглядеть мнимо или ис-кусственно. Любая сделка должна четко укладываться в общую логику бизнес-процессов хол-динга.

В-третьих, не рыночное ценообразование между контрагентами могут быть использованы налоговиками как дополнительный аргумент против налогоплательщика, особенно в совокупности с аргументом взаимозависимости. Поэтому используемая ценовая политика должна быть грамотно обоснована, цены в сделках с должны быть мотивированны и соответствовать рыночному уровню.

В-четвертых, необходимо уделять должное внимание оформлению документов, подтверждающих экономическую обоснованность и реальность издержек.

Самое главное, наличие и обоснованность деловой цели — важнейшая задача грамотной оптимизации. Все мы прекрасно понимаем, что главная цель оптимизации — это намерение сэкономить на налогах, но для контролеров придется придумать убедительную с их точки зрения деловую цель.

Для этого бухгалтера, финансисты и юристы должны подготовить документы, которые позволят доказать, что все Ваши действия были направлены на достижение обоснованных экономических результатов. К документам можно отнести бизнес-планы, коммерческие предложения, аналитические записки сотрудников, исследования рынков, экономические обоснования и сметы. Суды в вопросах получения налоговой выгоды нередко занимают сторону налогоплательщика в основном по двум причинам, первая — хорошая подготовка к судебному процессу налогоплательщика, вторая – недостаточная доказательная база со стороны налоговиков.

На что еще обратить внимание при налоговом планировании:

- Не допускать излишней доступности информации о схемах налоговой минимизации.

- Не пренебрегать обучением и инструктажем персонала.

- Не применять схемы, находящиеся на особом контроле у государства, в том виде в котором они описаны.

Излишняя доступность сведений о применяемых схемах и инструктаж персонала

Одним из излюбленных способов сбора доказательств для налоговиков являются опросы персонала, особенно тех, кто меньше всего имеет отношения к финансам компании и к уплачиваемым налогам. Рядовые сотрудники, сами того не понимая, охотно рассказывают о своей организации информацию, которая в последствии становиться доказательствами недобросовестности и получения необоснованной налоговой выгоды.

Таким образом, число работников, которым известна информация об использовании схем оптимизации налогов, должно быть минимальным. Лучше, если в полном объеме этими сведениями будут владеть только собственник, Директор, финансовый директор, главбух и юрист. Остальных сотрудников нужно познакомить лишь с теми деталями налоговой схемы, знание которых нужно им для работы. При этом информацию надо представить так, чтобы у работника не возникало никаких сомнений в законности всех выполняемых им действий и упоминание о налоговой оптимизации там не было бы и в помине.

Не применять схемы, находящиеся на особом контроле у государства, в том виде в котором они описаны.

Конечно, лучше всего применять оригинальный способ оптимизации. Однако, за основу можно брать и универсальную схему, но ее обязательно надо модифицировать с учетом специфики и местонахождения налогоплательщика, чтобы придать ей уникальность. При этом нужно соблюдать рекомендации:

— хозяйственные операции должны быть экономически оправданными и соответствовать стандартам предпринимательской деятельности;

— фактическое содержание хозяйственных операций и организационно-управленческих актов налогоплательщика не должно расходиться с их документальным оформлением;

— при построении различных схем налогового планирования следует избегать взаимозависимости участников сделок;

— при заключении договоров нужно контролировать цены товаров (работ, услуг), указанных в сделке, чтобы исключить возможность пересмотра налоговыми органами цен в судебном порядке.

Как оптимизировать работу подразделения (универсальный алгоритм)

| © 09.08.2006 | Андрей Коновалов |

В компании, численность которой превышает одного человека, как правило, имеются различные подразделения — сбыт, маркетинг, бухгалтерия и пр. Задачи, решаемые этими службами очень различны, различны и принципы их организации и функционирования. Тем не менее, можно описать универсальный алгоритм, который возможно использовать при оптимизации любого подразделения, не зависимо от его назначения и оргструктуры. Этим мы сейчас и займемся.

Что такое оптимизация?

Оптимизация деятельности — это комплекс мероприятий, направленный на повышение эффективности подразделения (или предприятия в целом). Суть этих мероприятий можно выразить известным девизом — «Выше, дальше, лучше!». То есть, в результате предпринятых действий подразделение начинает демонстрировать повышение производительности, снижение затрат и т.д.

Соответственно, если «выше и дальше» не получилось, или, более того, стало «Ниже, ближе, хуже…», то оптимизацию стоит признать неудачной.

Итак, приступаем. Наша задача — описание универсальных этапов оптимизации деятельности подразделения.

Возникновение запроса на оптимизацию

Формальный запрос на оптимизацию может исходить как от руководства компании, так и от руководителя подразделения, ищущего «что бы тут подправить». Соответственно, во втором случае запрос обычно довольно общий, направленный на общее совершенствование системы, а в первом — более конкретный, вызванный недовольством конкретными показателями подразделения. Например, у руководителя компании может возникнуть желание уменьшить расходы конкретной службы. Дескать, слишком много она потребляет. Особенно часто такое желание возникает в отношении подразделений, напрямую не влияющих на экономические результаты компании. Пример — отдел персонала, особенно, если его функции ограничены рекрутингом.

Но желание сократить издержки — далеко не единственный мотив для преобразований. Чаще всего речь идет о том, что подразделение в существующем виде недостаточно эффективно справляется со своими обязанностями.

Формулирование запроса служит запускающим элементом, именно с него все и начинается. И первым этапом в этом действе становится «Определение миссии и экономической функции подразделения»

Определение миссии и экономической функции подразделения

Наверное, этот пункт вызовет наибольшее удивление. Казалось бы, чего же тут определять? Отдел продаж — продает, курьерская служба — доставляет, отдел рекламы — рекламирует. И так далее. Однако, все совсем не так просто.

Начнем с того, что в сегодняшнем российском бизнесе понятийный аппарат более-менее устоялся, а вот с должностными обязанностями в пределах одной должности все еще очень далеко от унификации. Люди, занимающие должность с одним и тем же названием, в разных компаниях могут заниматься совершенно различными делами. Самый показательный пример — маркетологи. Разброс того, что могут вменить им в обязанности — от написания концепции развития бизнеса до личных продаж. То же самое с менеджерами по персоналу. У кого-то — обучение, мотивация, корпоративная культура, а у кого-то — хронический беспросветный рекрутинг. И такой разброс можно найти по большинству компаний.

И именно поэтому, прежде чем что-то улучшать, нужно определить, какое же место это что-то занимает в общем здании компании.

Соответственно, ответ на этот вопрос будет включать в себя:

1. Описание конкретных задач, решаемых на уровне данного подразделения

2. Место подразделения в исполнении общей деятельности компании

3. Определение экономического участия в общей деятельности компании

При ответе на данные вопросы нужно стараться соблюдать максимальную четкость и конкретность формулировок. Все-таки, это делается не «для галочки», поэтому формулировки типа «Всемерно способствовать росту благосостояния компании» тут не уместны.

Ответив на эти вопросы, движемся дальше. И следующим пунктом будет «Определение критериев эффективности».

Определение критериев эффективности

Этот пункт является ключевым. В зависимости от того, что будет избрано в качестве критерия эффективности, и будет строиться вся дальнейшая работа. Как правило, критерии выбираются исходя из задач, определенных в предыдущем пункте. То есть, в основу анализа кладется исполнение «уставных целей» подразделения. Например, определена для службы безопасности задача «предотвращение хищений собственности компании» — значит, количество хищений и будут этим самым критерием для этой задачи.

Таким образом, ранее сформулированные задачи дают нам возможность оценки результативности действий подразделения.

Если же мы сталкиваемся с невозможностью оценки, значит — задачи были сформулированы неверно, в процессе были допущены расплывчато-бессмысленные формулировки, и нужно возвратиться на один пункт назад. На колу мочало, начинай сначала.

Но вот — критерии определены, и следующим нашим шагом будет «Оценка эффективности подразделения»

Оценка эффективности подразделения

Тут все понятно. Берем выбранные критерии эффективности и оцениваем ситуацию по каждому из них. Что-то можно оценивать в числовой форме, что-то по принципу «удовлетворительно/неудовлетворительно». В итоге получаем общий отчет по подразделению, где наглядно представлена ситуация по каждой из поставленных перед ним задач. И, глядя внимательным взглядом на этот отчет, мы приступаем к следующему этапу — «Постановке задач оптимизации»

Постановка задач оптимизации

Очевидно, что этот этап также не вызывает особого труда. Оптимизировать нужно те пункты, которые сильнее всего «провисли» при проведении оценки. Формулировать задачи оптимизации стоит в положительных терминах, т.е. в качестве цели указывать желаемый результат, а не отсутствие нежелательного. Проще говоря, задача «уменьшить средний срок работы по вакансии до полутора недель» — это правильная задача.

И вот теперь, когда все задачи поставлены, начинается самое интересное. А именно — «Мероприятия по оптимизации»

Мероприятия по оптимизации

И, как ни странно, начинаем мы эти мероприятия почти с того же самого, что и пол-страницы назад. То есть — с анализа. Но это уже другой анализ, направленный на выявление внутренних резервов. И начинается он с «Составления общего списка функций внутри подразделения»

Составления общего списка функций внутри подразделения

Данный список ближе всего к подробной должностной инструкции, с той разницей, что делается для всего подразделения в целом. Но для простоты его стоит разбить в соответствии с отдельными должностями. Таким образом, мы получаем детальный перечень функций, исполняемых сотрудниками подразделения. И идем дальше.

Оценка успешности исполнения функций

Здесь мы, опять же, проводим оценку. Но уже не в общем, как раньше, а по каждой из функций. И получаем наглядную картину — какие именно функции хромают и как они распределены среди сотрудников.

В самом простом случае выясняется, что все сбои происходят у одного человека и правильное решение — этого человека заменить. Но такая ситуация — самая невероятная, поскольку этого саботажника было бы видно и безо всяких исследований. Поэтому, скорее всего, «провисающие» функции будут равномерно распределены среди сотрудников отдела.

Если же выясняется невозможность оценки выполнения функций — стоит всерьез задуматься над существующей системой контроля и тем, существует ли она вообще.

Определение зависимости успешного исполнения функций от субъективных факторов

На этом этапе мы определяем, насколько проблемы исполнения связаны с личностными особенностями сотрудников. Например, некто по жизни очень нетороплив и у него постоянные проблемы со сроками исполнения поставленных задач. Соответственно, решением будет изменение его обязанностей в пользу тех, которые не требуют быстрых реакций.

Определение зависимости от факторов внутри подразделения

Главным из внутренних факторов, влияющих на результативность работы, является рабочая атмосфера в подразделении. Причем, к печальным последствиям приводят оба отклонения от середины — как в положительную, так и в отрицательную сторону. Если в подразделении царит атмосфера разобщенности, противостояния и агрессии, то работа, очевидно, будет буксовать в части, требующей межличностного взаимодействия. Однако, с другой стороны, если коллектив сложился «теплый», то большая часть рабочего времени может проходить в неспешных чаепитиях и разговорах «за жизнь».

Другими негативными внутренними факторами являются:

1. Недостаточная автоматизированность процесса (например — ручное заполнение документов, ведение бумажных баз данных и пр.)

2. Дублирование функций сотрудников

3. Нечеткое определение должностных обязанностей

4. Наличие сотрудников с двойным подчиннием

Определение зависимости успешного исполнения функций от факторов вне подразделения

Кроме вышеперечисленного требуется отследить внешние факторы. Часто негативное влияние на результативность подразделения оказывают действие смежных отделов. Например, медлительность отдела закупок может объясняться скоростью, с которой выписанные счета оплачиваются бухгалтерией. Понятно, что в этой ситуации что-то править в закупках особого смысла не имеет.

Другие примеры — за срыв сроков подбора сотрудника или подготовки маркетингового плана могут быть ответственны не отделы персонала и маркетинга, а руководители, в чьи обязанности входило утверждение представленных кандидатов и материалов (некоторые руководители очень любят «взять пару недель на размышления»).

«Темпографическое картирование» — составление карты временных затрат на реализацию описанных функций (наблюдение)

Копаем дальше. Теперь мы должны вооружиться карандашом, тетрадью и секундомером и поселиться в отделе на несколько дней. В результате этого сидения мы получаем картину использования рабочего времени в отделе — кто, сколько и на что тратит. Иногда выясняются странные вещи. Например, может оказаться, что большую часть рабочего времени сотрудники ходят в коридор к установленному там общему сетевому принтеру и потом ищут свои документы по другим отделам (куда их случайно утащили из общей стопки).

В любом случае, данные мы получаем ценные. Из них сразу становится видно, куда уходят годы нашей жизни.

«Темпографическое картирование» (опрос)

Сразу после наблюдательной акции проводим с аналогичной целью опрос. Предлагаем сотрудникам высказаться по поводу того, на что они тратят большую часть своего времени. Высказывания сводим в таблицу, таблицу соотносим с данными наблюдения.

Внесение предложений по улучшению (опрос)

Еще одно демократическое мероприятие. Предлагаем сотрудникам высказаться на тему «Что вам мешает в работе отдела и что можно улучшить?» Результаты совсем не обязательно будут поражать глубиной анализа (кого-то напрягает лишь отсутствие мыла в туалете), но, в любом случае, прислушаться к мнению «народа» стоит.

Поиск возможностей консолидации однотипных функций

Аналитический этап можно считать законченным, и теперь мы приступаем непосредственно к улучшениям. Первым из них будет «Поиск возможностей консолидации однотипных функций». Смысл этого мероприятия в том, что однотипные функции, отнимающие время у различных сотрудников, поручаются отдельному работнику. Примеров таких решений масса. Это и автоответчик, либо секретарь, рассказывающий дорогу до офиса, на которого переключают абонента в конце разговора. Это и оператор ПК, который в бухгалтерии занимается вводом первичных документов, избавляя от этой рутины более квалифицированных специалистов. Это и «телемаркетологи» — обзвонщики в отделах продаж, и ресечеры в кадровых агентствах. И много каких вариантов еще.

Консолидация функций дает возможность экономить время дорогих специалистов и повышать общую производительность труда отдела.

Поиск возможностей автоматизации

Автоматизация — конек современного бизнеса. Действительно, в бизнес-процессе типичной организации есть масса «узлов», подлежащих переводу в цифровой формат. Соответственно, эти узлы нужно выявить и придумать, как бы поставить автоматизацию на службу человеку. Внедрение авоматизации в отделе может повысить производительность труда до 100%, за счет избавления сотрудников от рутинной работы и сокращения времени на коммуникации и поиск требуемых документов.

При поисках возможностей автоматизации стоит ориентироваться на общие потребности компании. Если в планах компании стоит приобретение единой системы управления бизнес-процессами, то возможно, проблемы отдела будут ею решены. Если внедрения общей CRM не планируется, — возможно стоит приобрести или создать какое-то типовое решение уровня отдела. И, в любом случае, остается возможность автоматизации отдельных функций за счет «самописных» программ, без замаха на «100% цифровое управление отделом».

Поиск возможностей обучения

Данный пункт мы ставим последним, несмотря на то, что во многих отделах персонала «Обучение» идет в первых строчках приоритетов. Однако, обучение обучению рознь. А, поскольку в нашем случае обучение не самоцель, а средство усовершенствования, отметим следующие моменты:

1. Оптимизация работы в результате обучения персонала не всегда возможна, поскольку есть большое количество неучитываемых заранее факторов. К ним относятся — низкая мотивация сотрудников, различная способность к обучению у разных сотрудников, недостаточная квалификация тренера, недостаточная адаптация обучающего курса к требованиям компании и пр.

2. Люди, к сожалению, не очень стойкий материал. Поэтому вложения в обучения оправданы лишь при том условии, что обучаемый сотрудник проработает в компании достаточный срок для «возврата» вложенных в него средств. Однако, так бывает далеко не всегда.

Тем не менее, если исследование выявило потребность в обучении, то обучение должно состояться. Главное условие, которое необходимо соблюсти в данном случае — отслеживание результативности обучения, того, насколько реально изменилась эффективность работы подразделения.

Экономическая оценка перспективности оптимизации

Итак, после того, как варианты оптимизации подобраны, мы подходим к самому неприятному моменту. А именно — необходимо оценить затраты на проведение этих мероприятий и сравнить их с прогнозируемым экономическим эффектом. Почему этот этап мы называем самым неприятным? Да потому, что именно тут может выясниться несопостовамый масштаб затрат и приобретаемых выгод. В том смысле, что затраты большие, а выгоды — увы. Но, тем не менее, именно этот этап является определяющим, каким именно преобразованиям стоит дать «путевку в жизнь». И, как бы это ни было горько, стоит безжалостно отказываться от «улучшений ради улучшений» — преобразований, не окупающих себя. Потому как в долгосрочной перспективе такие «нововведения» приведут лишь к разочарованиям.

И на этом, собственно, все. Почти все. Потому как после внедрения выбранных решений нужно будет еще оценить их эффективность. Но это уже возврат в самое начало нашего рассказа — «Оценка эффективности подразделения».

Успешных Вам оптимизаций!

условия копирования

условия копирования

Оптимизация компьютера для чайников. 10 способов ускорить работу ПК

Со временем даже самые мощные компьютеры начинают тормозить. Не стоит с этим мириться или бежать в магазин — вместо покупки нового «железного коня» можно как следует разогнать старого.

Представляем 10 простых советов о том, как продлить жизнь своему ПК. Для тех, кто предпочитает смотреть, мы подготовили видеоверсию этой статьи:

На самом деле, тема оптимизации компьютера практически неисчерпаема. Предлагаем вам поделиться собственным опытом оптимизации в форме гайда, обзора полезного ПО или просто комментария.

Р. S. Присылайте статьи и предлагайте новые темы на e-mail: club@esetnod32.ru

1. Удалите лишние программы

Как правило, новые компьютеры поставляются с большим количеством предустановленных программ, которые на практике никогда не используются. Часто неопытные пользователи буквально не догадываются об их существовании. Некоторые программы загружаются автоматически при включении компьютера и незаметно работают среди обычных фоновых процессов. Пользы от них никакой.

Для удаления всех ненужных программ следует открыть меню «Пуск» — Панель управления — Программы — Удаление программы. В этом списке можно удалить все лишние программы. Однако следует соблюдать осторожность и случайно не удалить обеспечивающее корректную работу системы ПО. Издателем такой программы обычно является производитель компьютера или компания Microsoft.

Если определить ненужные программы самостоятельно не получается, можно воспользоваться специальной программой для оптимизации, например, PC Decrapifier, которая находит лишний софт.

2. Очистить список автозагрузки

Многие программы автоматически запускаются при включении компьютера, из-за чего система загружается дольше. Кроме того, эти программы занимают лишнюю оперативную память и при том далеко не всегда вам нужны.

Чтобы отредактировать список программ для автозагрузки, необходимо нажать кнопку «Пуск» и в строке поиска набрать команду msconfig. Во вкладке «Автозагрузка» галочками отмечены программы, которые запускаются при включении компьютера. Осталось снять галки с ненужных программ.

Будьте осторожны и не отключайте автозагрузку служебных программ и антивирусных продуктов.

3. Отключение автозагрузки ненужных шрифтов

При включении компьютера Windows загружает набор из более 200 разнообразных шрифтов. Отключить лишние можно так: «Пуск» — Панель управления — Оформление и персонализация — Шрифты. Открываем контекстное меню правой клавишей и на ненужном шрифте и выбираем «Скрыть».

Только Comic Sans, только хардкор!

4. Удаление временных файлов

В процессе работы на жестком диске ежедневно создается множество временных файлов, которые как-то незаметно становятся постоянными. Они также сильно снижают общую скорость работы компьютера.

Регулярная очистка компьютера позволит ускорить загрузку операционной системы и программ, а также освободит место на жестком диске.

Для этого достаточно открыть Мой компьютер — раздел с операционной системой (обычно Диск С:\) — папка Windows — папка Temp, а затем удалить все файлы и очистить Корзину.

5. Очистка диска

Для оптимизации Windows разработчики Microsoft предусмотрели встроенную утилиту для очистки диска. Она ищет и удаляет «мусорные» файлы, такие как временные файлы Интернета, дистрибутивы установленных программ, различные отчеты об ошибках и другие.

Зайдите в меню Пуск — Все программы — Стандартные — Служебные — Очистка диска.

6. Дефрагментация диска

Удалив ненужные программы и файлы, займитесь дефрагментацией диска, т.е. перегруппировкой файлов на жестком диске для максимальной оптимизации ПК.

Дефрагментацию можно выполнить средствами Windows, а можно воспользоваться специальными программами — это тема для отдельной статьи.

Стандартная процедура будет выглядеть так — в Проводнике выберите раздел для дефрагментации (например, диск D:\) и нажмите на него правой клавишей мыши, в появившемся меню откройте Свойства и во вкладке Сервис нажмите «Выполнить дефрагментацию».

7. Установить SSD

Ускорить загрузку операционной системы и программ поможет твердотельный накопитель, самостоятельную установку которого в ноутбук мы рассматривали в отдельной статье. Если не хватает средств на 500 Гб SSD, имеет смысл приобрести диск хотя бы для установки операционной системы — на новом SSD она будет просто летать.

8. Установить HDD

На YouTube множество видеогайдов по установке HDD. Вот один из них

Если бюджет не позволяет потратиться на дорогостоящие SSD-накопители, не стоит отказываться от более традиционных комплектующих. Установка дополнительного HDD позволит значительно повысить производительность ПК.

Так, если жесткий диск занят более чем на 85%, компьютер будет работать в разы медленнее. Кроме того, самостоятельно установить дополнительный жесткий диск на стационарный ПК еще проще, чем SSD.

9. Установка дополнительной оперативной памяти

Оперативная память используется для обработки запущенных программ. Чем больше информации требуется обработать — тем больший объем оперативной памяти потребуется.

Если памяти не хватает, система начинает использовать ресурсы жесткого диска, что приводит к критическому замедлению работы компьютера и подвисанию Windows.

Добавить или заменить планки оперативной памяти не составит никакого труда. Для обычного компьютера с набором стандартных офисных программ хватит 4 Гб оперативной памяти, а для игрового ПК можно подумать о 16 Гб и выше.

10. Уборка

Пыль — враг компьютера №2 (всем известно, что враг №1 — это вирусы). Она препятствует нормальной вентиляции, в результате чего элементы ПК могут перегреваться, замедляя работу системы. Экстремальный перегрев комплектующих может привести к их полному выходу из строя.

Выключите компьютер минимум за полчаса до начала уборки. Не проводите уборку в синтетической одежде — в результате трения может возникнуть статический заряд, который способен повредить комплектующие. Чтобы снять статику, дотроньтесь до неокрашенной части батареи центрального отопления.

Включите пылесос на небольшую мощность и аккуратно уберите пыль со всех частей ПК. Особенное внимание стоит уделить блоку питания, кулеру процессора и видеокарты, где скапливается бОльшая часть пыли.