Содержание

- Кто налоговый нерезидент в РФ

- Чем отличается резидент от нерезидента

- Как получить статус резидента и можно ли его утратить

- Какие налоги платит нерезидент в России

- Как считается НДФЛ для нерезидентов и кто его платит

- Имущественный налог для налоговых нерезидентов в России

- Транспортный налог для налоговых нерезидентов в России

- Земельный налог для налоговых нерезидентов в России

- Что будет, если нерезидент опоздает или не уплатит налоги

- Как проверить налоги нерезидентов

- Запомнить

- НУЖЕН СОВЕТ ЮРИСТА?

Кто налоговый нерезидент в РФ

По закону нерезидент — тот, кто находится в России меньше 183 дней в течение 12 месяцев. Гражданин признается нерезидентом, даже если его бизнес зарегистрирован в российской налоговой и работает целый год, но он сам находится в России меньше полугода.

В 2020 году резидентом можно стать спустя 90 дней пребывания в России. Минфин принял такое решение из-за эпидемии коронавируса, поскольку не все граждане России могли быстро вернуться на родину. Из-за задержки за рубежом они потеряли бы статус резидента и платили налог по повышенной ставке.

Чем отличается резидент от нерезидента

Ставка налога. Гражданин получает доход — продает недвижимость или машину дороже, чем покупал, ему выплачивают зарплату или гонорар. Он обязан заплатить налог. Ставка для резидентов — 13%, для нерезидентов — 30%.

Раньше нерезиденты всегда платили налог 30% при продаже имущества до минимального срока — 3 или 5 лет. С 2019 года им это делать не нужно. Для них действует тот же минимальный срок владения квартирой, участком или машиной, что и для резидентов.

Нерезиденты платят налог 13% в исключительных случаях:

- высококвалифицированные специалисты, которые занимаются, например, научной или инженерно-технической работой;

- индивидуальный предприниматель с налогообложением — «патент»;

- беженец;

- россиянин, приехавший в Россию по программе возвращения соотечественников;

- сотрудник экипажа на судне РФ;

- гражданин государства — члена Евразийского союза: Казахстана, Армении, Киргизии или Белоруссии.

Вычеты. Гражданин покупает квартиру, машину, платит за учебу и лечение. Он не получит вычет, если пробыл в России меньше полугода.

Как получить статус резидента и можно ли его утратить

Как получить. В 2020 году получить статус можно досрочно — через 90 дней. Необходимо сообщить в налоговую о том, что вы прожили в России положенный срок. Формы заявления и список документов ФНС не представила, но это могут быть:

- миграционная карточка с информацией о дате въезда и выезда,

- справка от бухгалтера с работы,

- приказ о командировке,

- путевой лист или билеты,

- договоры о платном лечении или обучении,

- справки от управляющей компании или ТСЖ.

Документы подают до конца апреля 2021 года, потому что это срок отчетности за 2020 год.

С 2021 года срок получения статуса резидента снова будет прежним — 183 дня в течение года. Достаточно провести это время на территории России, но необязательно подряд. Можно, например, чередовать: месяц в России, месяц за границей.

За что лишают. Если ФНС сможет доказать, что гражданин не был в России больше полугода, его лишат статуса резидента.

Какие налоги платит нерезидент в России

Гражданин с таким статусом платит те же налоги, что и резидент: подоходный, транспортный, земельный и имущественный. Но ставка подоходного налога выше — 30%.

Как считается НДФЛ для нерезидентов и кто его платит

Если есть работодатель. Отчитываться перед налоговой и платить налоги за сотрудника — обязанность работодателя, даже если работник — нерезидент. В этом случае работодатель вычитает из зарплаты сотрудника налог по ставке 30%.

Если нерезидент — ИП или учредитель ООО. Для ИП надбавок нет. Есть лишь отличия для тех, кто на патентной системе — для нее работают не фиксированные взносы, а ставка 13%. Все остальные формы ИП облагаются по налоговому законодательству для резидентов.

Если нерезидент получает дивиденды от работы ООО, он обязан платить 15% от этих доходов.

Если продает имущество. Иногда гражданин получает доход не в виде зарплаты, а при продаже имущества, например, земельного участка или автомобиля. При продаже земли или машины ставка на доход — 30%, вычет получить не удастся.

Имущественный налог для налоговых нерезидентов в России

Нерезидент платит имущественный налог, как все граждане России. Базовых процентных ставок 3 вида:

- 0,1% — за дом, квартиру, комнату, гараж, машиноместо или сарай площадью не более 50 кв. м;

- 0,5% — за нежилые помещения, если площадь не больше 150 кв. м;

- 2% — за нежилые помещения, если площадь больше 150 кв. м.

Ставки могут отличаться в регионах. Проще не считать налог самостоятельно, а воспользоваться калькулятором на сайте ФНС.

Транспортный налог для налоговых нерезидентов в России

Здесь все то же, что и для резидентов — величина налога зависит от региона, мощности авто и его цены. Посчитаем налог для московской машины мощностью 110 л. с. за год владения. Ставка для этой мощности в Москве — 25 рублей за лошадиную силу.

110 × 25 = 2 750 рублей.

Подробнее о том, как платить, кому положены льготы и как сэкономить, читайте в нашей статье о транспортном налоге.

Земельный налог для налоговых нерезидентов в России

Налог на землю нерезидент будет платить по тем же ставкам, что и резидент:

- 0,3% — если гражданин выращивает овощи и фрукты не для бизнеса.

- 1,5% — если участок куплен для предпринимательской деятельности.

Налог считается по формуле:

Сумма налога = кадастровая стоимость × ставка × размер доли / коэффициент владения

Кадастровую стоимость можно посмотреть на сайте Росреестра. Размер доли равен 1, если владелец один. Коэффициент владения принимается за 100, если время владения — ровно год. Чтобы не высчитывать коэффициенты и ставки, воспользуйтесь налоговым калькулятором от налоговиков.

Все налоги необходимо уплатить до 1 декабря в году, следующий за отчетным.

Что будет, если нерезидент опоздает или не уплатит налоги

Санкции те же, что и для резидентов — налоговая начнет считать пени по формуле:

Сумма налога × количество дней просрочки × 1/300 ставки Центробанка

Например, гражданин продал земельный участок после 2,5 лет владения за 2 315 000 рублей, а покупал за 2 455 000 рублей. Посчитаем сумму налога и пеней за 2 месяца просрочки.

Сначала посчитаем сумму налога:

2 455 000 — 2 315 000 = 140 000 рублей.

140 000 рублей × 30% = 42 000 рублей.

Это сумма налога. Вычислим пени:

42 000 × 60 дней × (4,25%/300) = 362 рубля.

Подробнее о пенях читайте в нашей отдельной статье.

Как проверить налоги нерезидентов

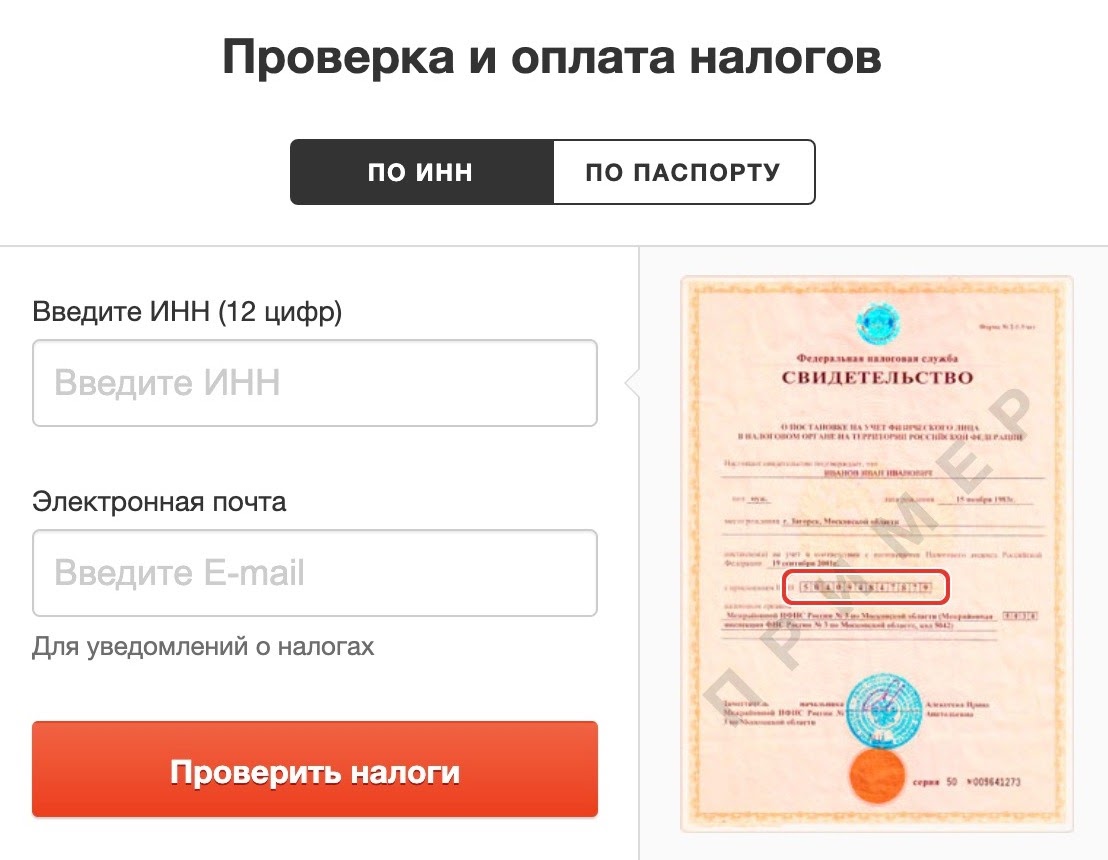

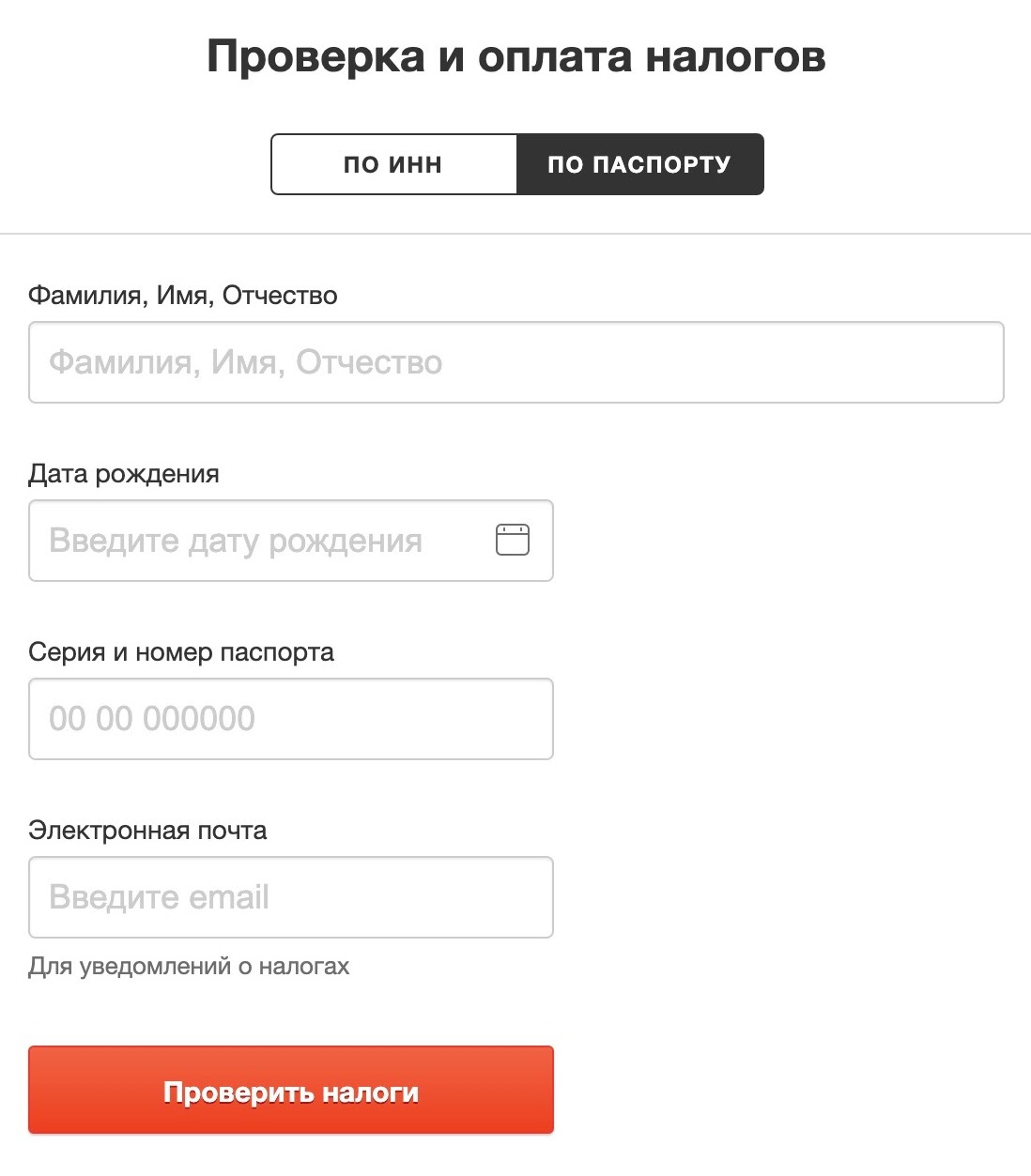

Если у нерезидента есть ИНН или российский паспорт, это можно сделать на «Автоналогах».

Если нерезидент — иностранец, который впервые въезжает в Россию для заработка, ему необходимо получить ИНН в налоговой. Для этого он относит в налоговую заполненное заявление и копии документов:

- миграционной карточки;

- бланка миграционного учета с регистрацией по месту пребывания;

- нотариально заверенного перевода паспорта.

Чтобы получить паспорт гражданина России, необходимо разрешение на временное проживание, вид на жительство и провести в России 5 лет.

Впишите в первое окошко 12 цифр из бланка ИНН, как в правой части картинки

Впишите в первое окошко 12 цифр из бланка ИНН, как в правой части картинки

Если российского паспорта нет, проще сначала получить ИНН и проверять налоги по нему

Если российского паспорта нет, проще сначала получить ИНН и проверять налоги по нему

Запомнить

- Нерезидентом считается тот, кто пробыл в России меньше 183 дней в течение года.

- Налоговая ставка на доходы нерезидентов — 30%, а вычеты не положены.

- Чтобы получить статус резидента, предоставьте в ФНС документы о том, что вы работали, были в рабочих командировках и покупали билеты на транспорт в пределах РФ.

- Имущественные налоги нерезиденты платят по той же схеме, что и резиденты.

- Если не платить налоги, ФНС начислит пени.

- На «Автоналогах» нерезидент может проверить уведомления от ФНС, если у него есть ИНН или паспорт гражданина России.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

Е. Умай, CAP, ДипИФР,

Профессиональный бухгалтер РК

КАКИЕ БУДУТ НАЛОГОВЫЕ ПОСЛЕДСТВИЯ ПРИ ПРОДАЖЕ КВАРТИРЫ НЕРЕЗИДЕНТОМ РФ В РК?

Гражданка Казахстана написала доверенность своей дочери на продажу квартиры, собственником которой она является с 1992 года. Впоследствии в марте 2015 г. она утратила гражданство РК и выехала на ПМЖ в РФ. Если сейчас дочь продаст квартиру, будет ли взиматься налог с продажи как с нерезидента? Если гражданин РК приобрел квартиру (или другую недвижимость), а впоследствии утратил гражданство и (или) уехал из республики, является ли это основанием для утраты им прав на недвижимость? Законодательство не устанавливает каких-либо сроков для отчуждения такой недвижимости, особых условий продажи в виде повышенной ставки налога, не ограничивает сроков владения и не устанавливает срок, в течение которого необходимо распорядиться недвижимостью под угрозой ее утраты.

Определение доходов из источников в РК.Согласно части первой подпункта 5 пункта 1 статьи 192 Налогового кодекса доходы от прироста стоимости при реализации находящегося на территории РК имущества, права на которое или сделки по которому подлежат государственной регистрации в соответствии с законодательными актами РК, также признаются доходами нерезидента из источников в РК.

Налоговая ставка. Согласно статье 204 Налогового кодекса положения настоящей статьи распространяются на доходы физического лица-нерезидента, полученные из источников в Республике Казахстан от лиц, не являющихся налоговыми агентами в соответствии с положениями настоящего Кодекса.

Согласно подпунктам 2 — 3 статьи 204 Налогового кодекса исчисление индивидуального подоходного налога с доходов физического лица-нерезидента, указанных в пункте 1 настоящей статьи, производится путем применения ставки, установленной статьей 194 настоящего Кодекса (15%), к начисленной сумме дохода без осуществления налоговых вычетов.

Уплата индивидуального подоходного налога производится физическим лицом-нерезидентом самостоятельно не позднее десяти календарных дней после срока, установленного для сдачи декларации по индивидуальному подоходному налогу за налоговый период — до 10 апреля года, в котором возникло налоговое обязательство.

Налоговая отчетность. Согласно Правилам составления налоговой отчетности (декларации) по индивидуальному подоходному налогу (Форма 220.00), декларация составляется физическими лицами-индивидуальными предпринимателями, осуществляющими исчисление и уплату налогов в общеустановленном порядке, в соответствии со статьей 183 главы 20, главой 21 Налогового кодекса, а также физическими лицами-нерезидентами в соответствии с разделом 7 Налогового кодекса.

Согласно статье 205 Налогового кодекса декларация по индивидуальному подоходному налогу (форма 220.00) представляется в налоговый орган по месту пребывания (жительства) налогоплательщика не позднее 31 марта года, следующего за отчетным налоговым периодом, физическим лицом-нерезидентом, получающим доходы из источников в Республике Казахстан, не облагаемые индивидуальным подоходным налогом у источника выплаты в соответствии с настоящим Кодексом.

В случае выезда за пределы Республики Казахстан в течение текущего налогового периода без последующего въезда на территорию Республики Казахстан до 31 марта года, следующего за текущим налоговым периодом, физическое лицо-нерезидент вправе представить декларацию по индивидуальному подоходному налогу и уплатить индивидуальный подоходный налог в течение текущего налогового периода. При этом декларация по индивидуальному подоходному налогу представляется за период с начала текущего налогового периода до даты выезда такого лица за пределы Республики Казахстан.

Применение международного договора (Конвенции об избежании двойного налогообложения).Если нерезидент является резидентом страны, с которой Республикой Казахстан заключен международный договор об избежании двойного налогообложения (далее — Налоговая конвенция), то нерезидент вправе применить положения такой Налоговой конвенции.

Порядок применения положений Налоговых конвенций в отношении доходов нерезидентов регламентирован статьей 212 Налогового кодекса.

В соответствии с пунктом 1 статьи 13 Конвенции между Правительством РК и Правительством РФ об устранении двойного налогообложения и предотвращения уклонения от уплаты налогов на доход и капитал доходы, получаемые резидентом договаривающегося государства от отчуждения недвижимого имущества, расположенного в другом договаривающемся государстве, могут быть обложены налогом в этом другом государстве.

Согласно пункту 1 статьи 21 Конвенции виды доходов резидента договаривающегося государства, независимо от источника их возникновения, не упомянутые в предыдущих статьях Конвенции, подлежат налогообложению только в этом государстве.

В соответствии с пунктом 1 статьи 215 Налогового кодекса физическое лицо-нерезидент имеет право применить положения международного договора в части освобождения от налогообложения доходов, указанных в статье 204 Налогового кодекса, если являются окончательным получателем дохода и резидентом страны, с которой заключен международный договор. Применение международного договора в части освобождения от налогообложения разрешается только при наличии у резидента на дату представления декларации по ИПН документа, подтверждающего резидентство, соответствующего требованиями пунктов 4 и 5 статьи 219 Налогового кодекса.

Нотариально засвидетельствованная копия документа, подтверждающего резидентство, представляется налогоплательщиком-нерезидентом в налоговый орган по месту своего пребывания (жительства) при подаче декларации по ИПН.

Суммы начисленных (полученных) доходов и уплаченных (освобожденных от уплаты) налогов в соответствии с положениями международного договора указывается физическим лицом-нерезидентом в декларации по ИПН.

Апостилирование справок налогового резидентства РФ.

Письмо Минфина РФ от 18.09.2014 № 03-08-05/46684.

В соответствии с приказом Минюста России от 03.07.2012 № 130 «Об утверждении административного регламента предоставления Министерством юстиции РФ государственные услуги по проставлению апостиля на официальных документах, подлежащих вывозу за границу» (далее — Приказ) обязанность по проставлению апостиля на такие документы возложена на Минюст России и его территориальные органы.

В пункте 19 Приказа указано, что Минюст России проставляет апостиль на официальных документах, исходящих от федеральных органов государственной власти, за исключением случаев, когда они сами наделены полномочиями по проставлению апостиля.

Конвенция между Правительством РФ и Правительством Республики Казахстан об устранении двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы и капитал от 18.10.1996 (далее — Конвенция) не содержит положений о возможности принятия Справки без проставления апостиля.

До сентября 2013 года налоговые органы РФ и Республики Казахстан принимали Справки без проставления апостиля.

Однако в настоящее время в адрес Минфина России поступают многочисленные запросы от налогоплательщиков о правомерности отказа налоговых органов Республики Казахстана принимать Справки без проставления апостиля.

Сообщаем, что Минфин России не располагает информацией о том, что ФНС России, являясь уполномоченным представителем Минфина России в области обмена информацией согласно статье 3 Конвенции, на взаимной основе согласовала с компетентными органами Республики Казахстан процедуру принятия Справок без апостилирования и легализации.

В связи с этим Поручением Правительства РФ от 19.06.2014 № СП-П2-4552 Минюсту России и МИДу России поручено заключить с компетентными органами Республики Казахстан соглашение о сфере применения статьи 13 Конвенции о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам от 22.01.1993.

Согласно проекту указанного соглашения документы (в том числе Справки), выданные уполномоченным органом одной Стороны и скрепленные его гербовой печатью, принимаются на территории другой Стороны без какого-либо специального удостоверения, в том числе апостилирования или консульской легализации.

Следует отметить, что до вступления в силу указанного соглашения Справки необходимо представлять с проставленным апостилем.

Разъяснения специалиста, комментарии. В данном случае, возникает доход от прироста стоимости, который подлежит налогообложению по ставке 15%. В случае предоставления правильно оформленного налогового сертификата резидентства будет освобождение от налога.

Выводы. В любом случае, при реализации недвижимости нерезидентом РФ в РК, необходимо предоставить до 10 апреля года, следующим за годом продажи, декларацию по форме 220.00 и нотариально засвидетельствованную копию налогового сертификата резидентства с апостилем в налоговый орган по местонахождению недвижимости.

НУЖЕН СОВЕТ ЮРИСТА?

ЗАКАЖИТЕ КОНСУЛЬТАЦИЮ В BITLEX

Заказать консультацию

Знакомясь с налоговым законодательством Украины, очень часто встречаем понятия «резидент» и «нерезидент». Большинство лиц ошибочно считают, что под понятием «резидент» подразумевается гражданин Украины, а соответственно «нерезидент» – иностранец или лицо без гражданства. Такое утверждение является недостаточно верным.

Для большего удобства в определении ставок налогообложения и определенных особенностей взимания налогов и сборов законодатель делит плательщиков налогов на две категории: резиденты и нерезиденты. Стоит отметить, что такое разграничение используется не только в области налогового права, но и в других отраслях, например таможенном и банковском праве и тому подобное.

Субъекты, подпадающие под категорию резидентов

Несмотря на расхожее мнение, что резидент это обязательно физическое лицо, следует отметить, что разделению на резидентов и нерезидентов подлежат и юридические лица.

Так, Налоговый кодекс Украины определяет, что резидентами могут быть физические лица, юридические лица и дипломатические представительства, консульские учреждения и другие официальные представительства Украины, которые находятся за границей, при наличии совокупности условий.

Юридическое лицо относится к категории резидентов, если оно создано и осуществляет свою деятельность в соответствии с законодательством Украины независимо от места расположения. То есть юридическое лицо может располагаться как на территории Украины, так и за ее пределами. Значит, даже юридические лица, расположенные и осуществляющие свою деятельность на территории другой страны, но по законам нашего государства для целей налогообложения будут считаться резидентами.

По такому же принципу определяем, к какой категории относится обособленное подразделение юридического лица, осуществляющего свою деятельность без создания отдельного юридического лица.

Все дипломатические представительства и консульские учреждения Украины, которые осуществляют свою предусмотренную законом деятельность в других странах, законодатель относит к категории резидентов. Что касается официальных представительств Украины за рубежом, то их относим к резидентам только при условии, что они наделены дипломатическими привилегиями и иммунитетами. В противном случае такие представительства будут пользоваться правилами налогообложения, предусмотренными для нерезидентов.

Физическое лицо считается резидентом независимо от гражданской принадлежности, то есть это может быть и гражданин Украины, и иностранец, и лицо без гражданства. Главным признаком, по которому физическое лицо относится к категории резидентов, является постоянное место жительства в Украине. Следовательно физическое лицо, постоянно проживающее в Украине, платит налоги по правилам, предусмотренным законодательством для резидентов.

Правила отнесения физического лица к категории резидентов

Обычно определить, является ли лицо резидентом или нерезидентом, очень просто, однако существуют неоднозначные ситуации, в которых такое определение вызывает определенные трудности. Для решения этого вопроса налоговое законодательство устанавливает ряд правил, по которым и определяем, является лицо резидентом или нет.

Так, если лицо проживает и в Украине, и в какой-то другой стране, то оно считается резидентом, если именно в Украине оно имеет постоянное место жительства. Например, лицо, скажем, гражданин Украины или лицо без гражданства, некоторое время проживает в Украине и некоторое время проживает в соседней Польше. Для целей налогообложения такое лицо будет считаться резидентом при условии, что именно в Украине оно имеет постоянное место жительства, то есть такое лицо осуществило регистрацию места проживания именно на территории Украины и в соответствии с нормами украинского законодательства.

Бывают ситуации, при которых человек имеет место постоянного проживания и в Украине, и в другом государстве, то есть, например, он имеет регистрацию места проживания в Украине в соответствии с законом Украины и регистрацию места жительства в другой стране в соответствии с ее законодательством. В таком случае лицо является резидентом, если среди этих двух государств именно с Украиной оно имеет более тесные экономические или личные связи, то есть именно в Украине находится центр жизненных интересов такого лица, а именно его семья, или лицо зарегистрировано как физическое лицо – предприниматель по законам Украины и др.

Если даже по таким правилам нельзя определить, резидент лицо или нерезидент, то считаем его резидентом, если он более полугода проживает на территории Украины. Итак, если человек в налоговом периоде, которым является календарный год, проживал 183 дня в Украине, то он считается резидентом. Следует отметить, что законодатель в этот срок включает день приезда и день отъезда лица.

Когда же ни за одной из этих условий невозможно определить статус лица, то если такое лицо является гражданином Украины, оно считается резидентом.

Кроме того, лицо может само определить свое постоянное место жительства в Украине путем подачи соответствующего заявления в органы Государственной миграционной службы Украины и пользоваться правилами налогообложения, предусмотренными для резидента.

При возникновении трудностей с определением лица резидентом или нерезидентом, или с расчетом и уплатой налогов и сборов, необходимо проконсультироваться с юристом.