Содержание

- Как рассчитать авансовые платежи и налог по УСН

- Сроки уплаты авансовых платежей и налога по УСН

- Как оплатить авансовые платежи (налог) по УСН

- Ответственность за неуплату авансовых платежей (налога) по УСН

- Таблица КБК, применяемых налогоплательщиками УСН в 2020 году

- Сроки оплаты

- Образец платежного поручения на уплату налога УСН «доходы минус расходы» для организации

- Образец платежного поручения на уплату минимального налога в 2020 для ИП

- Общий порядок оформления налоговых платежных поручений

- Платежка УСН «доходы», образец заполнения для ИП

Внимание! Вы можете сформировать платёжки для оплаты налога по УСН через интернет-банк на нашем сайте.

Предприниматели на УСН уплачивают авансовые платежи и налог по УСН. Авансовые платежи уплачиваются за каждый квартал, налог по УСН — по итогам года.

Авансовые платежи (налог) по УСН исчисляются в полных рублях. Суммы менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

Подпишитесь на наш канал в Telegram, чтобы не пропустить важные новости для предпринимателей.

Как рассчитать авансовые платежи и налог по УСН

Для расчёта авансовых платежей (налога) по УСН понадобятся две суммы:

- сумма доходов за период (1 квартал, полугодие, 9 месяцев, год),

- сумма страховых взносов ИП, уплаченных в этом периоде.

Сумма доходов берётся из раздела I, сумма взносов — из раздела IV книги учёта доходов и расходов (КУДиР) за соответствующий период.

Внимание! Все расчёты в этой статье подходят только для ИП на УСН доходы без наёмных работников.

Авансовые платежи (налог) по УСН рассчитываются по формуле:

Н = Д × 6 % − В − С, где

- Н — это авансовый платёж (налог) по УСН,

- Д — это сумма доходов за период (1 квартал, полугодие, 9 месяцев, год),

- В — это страховые взносы, уплаченные в этом периоде,

- С — это сумма предыдущих авансовых платежей.

Пример. Если в 2019 году предприниматель заработал 1 млн руб., заплатил страховые взносы 36 238 руб. и авансовые платежи по УСН 20 тыс. руб., то налог по УСН составит: 1 000 000 × 6 % − 36 238 − 20 000 = 3762 руб.

Сроки уплаты авансовых платежей и налога по УСН

Авансовые платежи по УСН уплачиваются:

- за 1 квартал до 25 апреля,

- за полугодие до 25 июля,

- за 9 месяцев до 25 октября.

Срок уплаты налога по УСН — 30 апреля.

Как оплатить авансовые платежи (налог) по УСН

Авансовые платежи (налог) по УСН можно оплатить наличными по квитанции в любом отделении Сбербанка, через интернет на сайте налоговой или с расчётного счёта.

Как оплатить налог по УСН через интернет

- Перейдите на сайт налоговой.

- Укажите Налогоплательщик — Индивидуальный предприниматель, Расчётный документ — Платёжный документ и нажмите Далее.

- Укажите КБК 18210501011011000110 (для УСН доходы), остальные поля определятся автоматически.

- В строке Адрес объекта налогообложения укажите ваш адрес по месту жительства.

- В реквизитах укажите следующие данные:

- Статус лица 09 — Индивидуальный предприниматель.

- Основание платежа ТП — Платежи текущего года.

- Налоговый период — Квартальные платежи, далее квартал, 2019 (для оплаты авансовых платежей по УСН) или Годовые платежи, 2019 (для оплаты налога по УСН).

- Укажите сумму к уплате.

- Укажите вашу фамилию, имя, отчёство и ИНН. В строке Адрес места жительства поставьте галочку (совпадает с адресом объекта налогообложения).

- Укажите Наличный расчёт для оплаты по квитанции через отделение Сбербанка или Безналичный расчёт для оплаты через интернет.

Внимание! Оплатить авансовые платежи (налог) по УСН можно только с личной карты или с вашего личного счёта.

Как заполнить платёжное поручение

Для оплаты авансовых платежей и налога по УСН с расчётного счёта укажите в платёжном поручении следующие реквизиты:

- Статус плательщика — 09

- КПП — 0

- Ваши данные: ФИО (ИП) //Адрес места жительства//

- Реквизиты налоговой

- Код КБК

- Код ОКТМО

- Основание платежа — ТП

- Налоговый период

- Очередность платежа — 5

- Код — 0

- Поля 108, 109, 110

- Назначение платежа

- В поле Статус плательщика укажите 09 — индивидуальный предприниматель.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите реквизиты налоговой.

- В поле 104 укажите код КБК 18210501011011000110 (для УСН доходы).

- В поле 105 укажите ваш код ОКТМО (код муниципального образования).

- В поле Основание платежа укажите ТП.

- В поле Налоговый период укажите:

- КВ.01.2019 — для оплаты авансового платежа по УСН за 1 квартал,

- ГД.00.2019 — для оплаты налога по УСН за год.

- В поле Очередность платежа укажите 5.

- В поле Код укажите 0.

- В полях 108, 110 укажите 0. В поле 109 (дата документа) укажите:

- 0 — при уплате авансового платежа по УСН или налога по УСН до подачи декларации,

- дату декларации по УСН — при уплате налога по УСН после подачи декларации.

- В назначении платежа укажите:

- Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, за 1 квартал 2019 г. — при уплате авансового платежа по УСН за 1 квартал,

- Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, за 2019 г. — при уплате налога по УСН за год.

Внимание! Перед отправкой платежа всегда проверяйте реквизиты вашей налоговой инспекции.

Ответственность за неуплату авансовых платежей (налога) по УСН

За неуплату авансовых платежей (налога) по УСН могут быть начислены пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки. За неуплату налога также может быть наложен штраф в размере от 20 до 40 % от неуплаченной суммы.

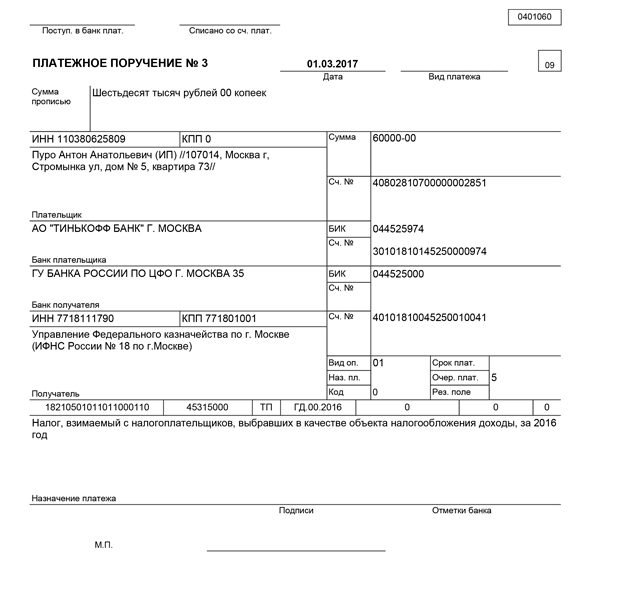

Образец платежного поручения при УСН — это документ, подтверждающий уплату налога организациями и ИП, применяющими специальный налоговый режим УСН, который предусматривает уплату трех авансовых платежей в течение года и уплату налога по его окончании.

Налогоплательщики с объектом «доходы минус расходы» по окончании года делают расчет минимального налога и сравнивают его с суммой налога в связи с УСН, рассчитанной по ставке, действующей в регионе. Большая из двух полученных сумм уплачивается в бюджет.

Важное изменение: с 2017 года минимальный налог уплачивается не на отдельный КБК, как ранее, а на КБК для УСН «доходы минус расходы».

Если производится оплата УСН за 2019 год, платежное поручение может содержать всего два значения КБК в зависимости от выбранного объекта налогообложения.

Таблица КБК, применяемых налогоплательщиками УСН в 2020 году

Начислять и уплачивать УСН с объектом «доходы минус расходы» и минимальный налог следует по следующим КБК:

- 18210501021011000110 — налог;

- 18210501021012100110 — пени;

- 18210501021012200110 — проценты;

- 18210501021013000110 — штрафы.

Начислять и уплачивать УСН с объектом «доходы» следует по следующим КБК:

- 18210501011011000110 — налог;

- 18210501011012100110 — пени;

- 18210501011012200110 — проценты;

- 18210501011013000110 — штрафы.

Образец платежки УСН «доходы минус расходы» 2020 содержит реквизиты, которые применимы как для уплаты налога в связи с УСН, так и для оплаты минимального налога, рассчитанного по ставке 1% от годового дохода. Различие будет только в назначении платежа.

При уплате налога в связи с УСН в назначении платежа пишем: «Налог в связи с применением УСН за 1 квартал 2020 года».

При уплате минимального платежа в назначении платежа уместен следующий текст: «Минимальный налог за 2019 год».

Минимальный налог рассчитывается по итогам года, по итогам квартала уплачиваются авансовые платежи по УСН.

Сроки оплаты

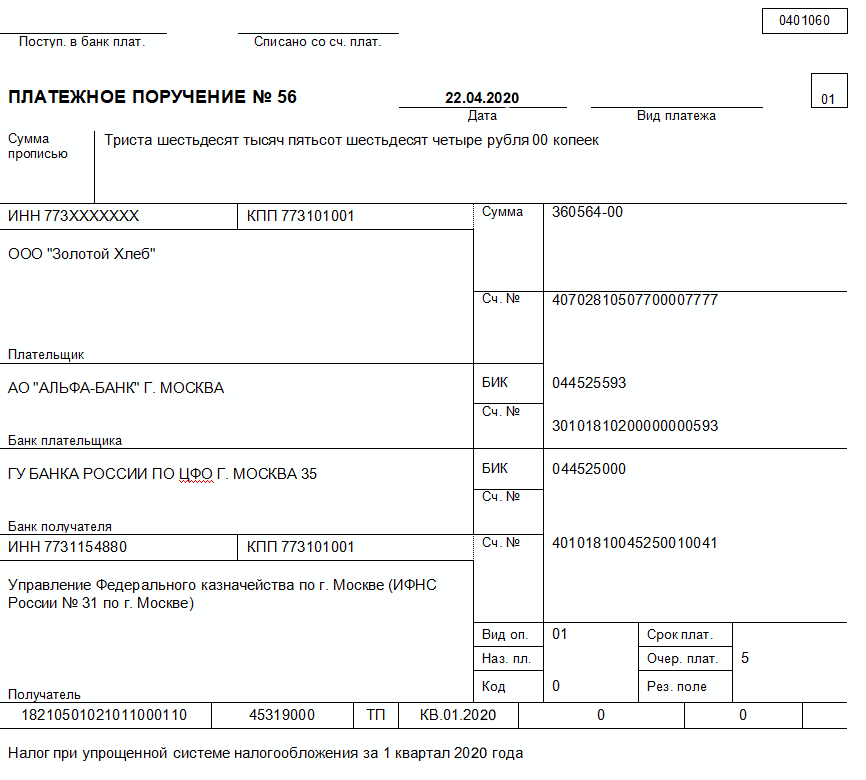

Образец платежного поручения на уплату налога УСН «доходы минус расходы» для организации

При заполнении платежного поручения на уплату налога в связи с УСН организации и ИП используют одинаковые налоговые реквизиты за исключением двух полей:

- поле «Плательщик», в котором организация указывает свое наименование, а ИП — наименование плюс адрес регистрации;

- поле 101 «Статус плательщика», в котором организация ставит код 01, а ИП — 09.

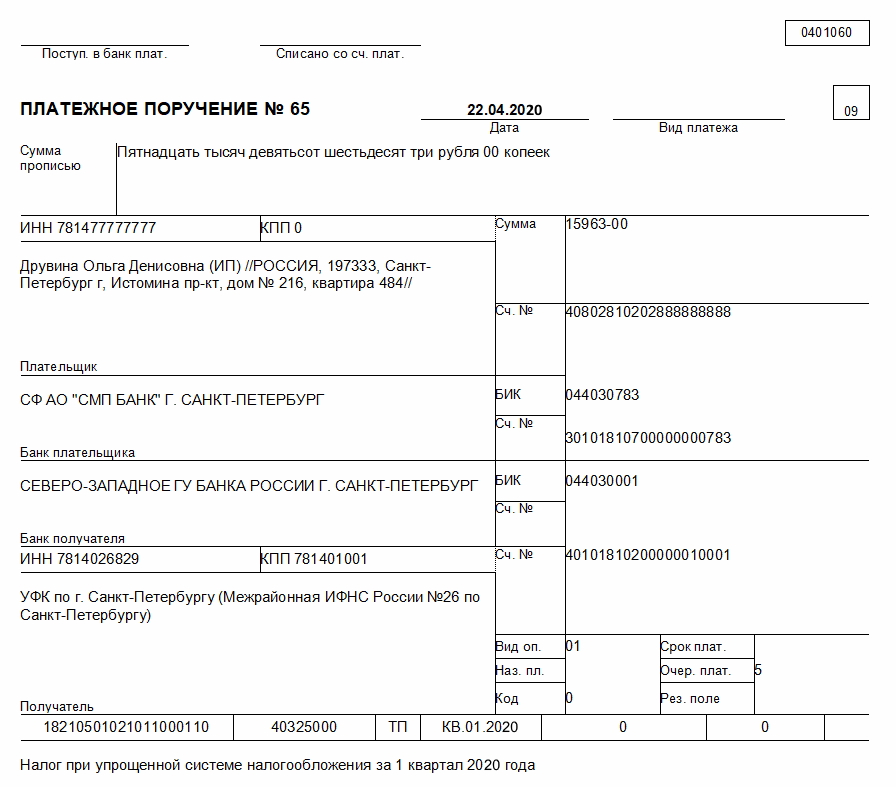

Образец платежного поручения на уплату минимального налога в 2020 для ИП

Поскольку минимальный налог уплачивается только по итогам года, то в поле 107 всегда должно стоять значение КВ.04.2019; для авансовых платежей используйте значение того квартала, за который осуществляется платеж.

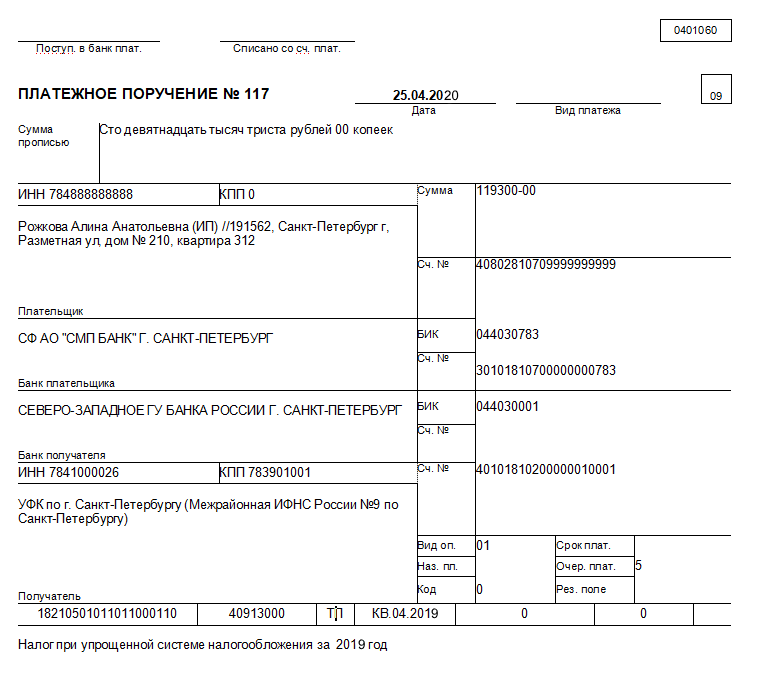

Образец платежки УСН «доходы» 2020 содержит одинаковые значения полей с 104 по 110 как для организаций, так и для ИП.

Общий порядок оформления налоговых платежных поручений

Приказ Минфина РФ от 12.11.2013 № 107н определяет обязательные реквизиты для уплаты налогов и страховых взносов:

- 101 — статус плательщика, оформившего платежный документ;

- 104 — двадцатизначный код бюджетной классификации, где первые три цифры соответствуют номеру налогового администратора;

- 105 — ОКАТО;

- 106 — основание платежа, состоит из двух букв (ТП, ЗД, АР);

- 107 — периодичность уплаты налога — месяц, квартал, полугодие, год;

- 108 — дата документа, заполняется в зависимости от показателя поля 106;

- 109 — номер документа, если погашается задолженность по требованию;

- 110 — тип платежа, сейчас не заполняется.

Платежка УСН «доходы», образец заполнения для ИП

Образец платежного поручения УСН «доходы» 2020 для организаций тот же, что и для ИП, за исключением полей «Плательщик» и «Статус плательщика» (101), различие в заполнении которых описано выше.

Платежка УСН доходы 2020, образец заполнения ИП

Подробнее об УСН

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения