Содержание

Если нет счета-фактуры

Довольно часто подотчетному лицу при совершении покупок на выданные авансовые средства не удается получить у продавца счет-фактуру. Обычно такое случается при совершении покупок в розничных точках продаж и приобретении товаров на небольшую сумму. При этом если продавец является плательщиком НДС, то даже при отсутствии счета-фактуры у предприятия, принявшего отчет подотчетного лица без счета-фактуры, все же остается возможность воспользоваться вычетом по НДС.

Если в расчетном документе (кассовом чеке или приходном ордере) будет выделен отдельной строкой НДС, то у предприятия будет возможность воспользоваться вычетом с этой сделки, совершенной подотчетным лицом. Ведь в Налоговом кодексе нет четкой оценки для такой ситуации.

Причем официальная позиция государственных органов озвучена четко и безапелляционно. Если нет счета-фактуры, то нет и права на вычет, даже если сумма налога удержана продавцом товара или услуги. Так, в письмах Минфина от 26.03.2019 № 03-07-09/20252, от 24.01.2017 № 03-07-11/3094, от 25.08.2017 № 03-07-14/54643, от 12.01.2018 № 03-07-09/634 говорится о том, что к вычету не принимаются суммы налога по товарам, приобретенным у розничных торговцев, без наличия счетов-фактур с указанием НДС к вычету. Даже если при этом у покупателя есть чек ККТ с выделенной суммой НДС.

В то же время финансовое ведомство указывает, что консультация, предоставленная в вышеупомянутом письме и других подобных письмах, носит разъяснительно-рекомендательный характер. Позитивная судебная практика, которая сложилась на сегодняшний день по вопросу оспаривания отказа налоговой к принятию к вычету суммы НДС по авансовому отчету без наличия счета-фактуры, позволяет налогоплательщикам доказывать свое право.

Положительные для налогоплательщиков решения судов (например, постановления ФАС Центрального округа от 05.08.2010 № А64-3986/09 и ФАС Московского округа от 23.08.2011 № Ф05-6832/11) основываются на судебной практике, обобщенной Президиумом ВАС РФ в постановлении от 13.05.2008 № 17718/07. В свою очередь, Высший арбитражный суд опирался на мнение судей Конституционного суда. В решении КС РФ от 02.10.2003 № 384-О указано, что счет-фактура не является единственным основанием для использования права на вычет.

Подробнее о том, как в текущий момент складывается правоприменительная практика по данному вопросу, вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к подборке разъяснений чиновников и примеров из арбитража.

Однако если в чеке продавца, который является плательщиком НДС, не выделена отдельной строкой сумма налога, но есть надпись «включая НДС», то предприятие должно высчитать НДС самостоятельно и уменьшить стоимость товаров на эту сумму в целях налогообложения прибыли. Это правило необходимо применять всегда, за исключением случаев, указанных в пп. 2, 5 ст. 170 НК РФ (письма Минфина от 24.04.2007 № 03-07-11/126, от 24.01.2017 № 03-07-11/3094).

Если же сумма налога вообще никак не выделена, тогда налогоплательщик может включить сумму налога в расходы, т. е. не высчитывать НДС из стоимости приобретенного товара при его оприходовании (письмо УФНС России по Москве от 10.01.2008 № 19-11-603, п. 2 ст. 254, подп. 11 п. 1 ст. 264 НК РФ). Также существует позитивная судебная практика по этому случаю — постановление ФАС Волго-Вятского округа от 09.06.2006 № А29-13221/2005а.

Чтобы не спорить с налоговиками и не терять НДС-вычет, рекомендуем оформить на подотчетника доверенность на получение ТМЦ. В данной ситуации продавец оформит отгрузочные документы и счет-фактуру на компанию.

Как правильно оформить доверенность, подробно разъясняется в КонсультантПлюс:

Получите пробный доступ к К+ бесплатно и переходите в Готовое решение.

Условия выдачи денег под отчет

1. Сторонние лица.

В последние годы изменились правила выдачи денег под отчет. Теперь подотчетными лицами могут быть не только числящиеся в штате сотрудники, но и лица, работающие на основании гражданско-правовых договоров. При этом Центробанк РФ в своем указании от 11.03.2014 № 3210-У сообщил, что деньги из подотчета могут выдаваться кому угодно (при условии что подотчетное лицо должно составить авансовый отчет).

Если подотчетное лицо видит необходимость в том, чтобы распределить выданные ему под отчет средства между сторонними лицами, то учитывать движение средств оно может в ведомости произвольной формы. При этом если подтверждающие расход средств документы, подкладываемые к авансовому отчету, будут оформлены на другое лицо, а предприятие сможет подтвердить, что покупка была совершена в его интересах, то можно не беспокоиться о том, что у налоговой появятся вопросы к такому отчету.

Есть положительная судебная практика, которая позволяет налогоплательщику отстоять свое право на понесенные затраты. Девятый арбитражный апелляционный суд в своем постановлении от 08.10.2007 № 09АП-12853/2007-АК встал на сторону налогоплательщика в споре с налоговой по этому вопросу.

2. Лимит.

На сегодняшний день лимит на расчет наличными не изменился — он составляет 100 тыс. руб. по одному договору. Такая норма закреплена в указании Центробанка РФ «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У. Это значит, что подотчетное лицо сможет совершить покупки у одного контрагента на сумму, не превышающую 100 тыс. руб.

3. Документы.

Авансовый отчет заполняется по утвержденной Госкомстатом РФ форме АО-1 либо по форме, разработанной и утвержденной хозсубъектом самостоятельно.

Авансовый отчет заполняется в одном экземпляре. Подробнее читайте в статье .

К авансовому отчету должны быть приложены расчетные документы, подтверждающие каждую строчку, касающуюся расхода выданных под отчет денежных средств. Подтверждающими документами могут быть кассовые чеки, квитанции к приходному ордеру, бланки строгой отчетности, а также квитанции банкоматов и платежных терминалов.

Если в кассовом чеке будет содержаться достаточная информация о приобретенных товарах (наименование, количество и цена), то подотчетное лицо может не требовать у продавца выписку товарного чека.

Итоги

По мнению Минфина и ФНС РФ, налогоплательщик не может воспользоваться правом на вычет при приобретении товаров (услуг) подотчетным лицом у розничных торговцев — плательщиков НДС без наличия счета-фактуры. Однако имеется положительная судебная практика, которой могут воспользоваться налогоплательщики, оспаривая отказ в вычете.

При этом важно, чтобы в расчетном документе, который подотчетное лицо приложило к авансовому отчету, была выделена сумма НДС. Если же налогоплательщики не желают спорить с налоговой, то уплаченный продавцу налог на добавленную стоимость не стоит даже ставить в расход (согласно п. 1 ст. 170 НК РФ).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Практически ни одна современная организация в ходе своей деятельности не обходится без операций с подотчетными лицами. Выдача наличных на хозяйственные нужды, возврат неиспользованных командировочных средств — многие предприятия сталкиваются с этим каждый день. В статье мы расскажем о специфике работы с подотчетниками, а также на примерах рассмотрим типовые бухгалтерские проводки.

Особенности операций с подотчетными лицами

Подотчетным лицом называют сотрудника организации, которые получает средства для использования в хозяйственных целях и за использования которых обязан отчитаться. Работник может получить деньги под отчет как в виде наличных (через кассу), так и в безналичной форме (путем перечисления на банковскую карту).

Как правило, выдача средств осуществляется на основании заявления сотрудника, при наличии согласования руководителя. В заявлении подотчетное лицо указывает сумму к выдаче, а также цели, на которые необходимо выделение средств.

По факту использования полученных ранее средств сотрудник обязан отчитаться — предоставить авансовый отчет и документы, подтверждающие сумму оплаты. Законодательно зафиксированы сроки, в которые работник должен предоставить отчет. В зависимости от ситуации, срок подачи авансового отчета составляет:

- 3 дня — для отчета по средствам, выданным на хозяйственные нужды;

- 3 дня — для отчета по средствам, выданным на командировку;

- 5 дней — для отчета по средствам, выданным на командировку за границу.

Если по факту сдачи авансового отчета было выявлено, что сотрудник израсходовал средств больше, чем ему было выдано ранее, предприятие осуществляет доплату суммы. В случае обнаружения остатка, его сумма возвращается работником через кассу.

Следует отметить, что средства подотчетному лицу могут быть выданы не только авансом. Работник может приобрести товар (оплатить услуги), необходимый в производственной деятельности предприятия за собственные средства. Оформив авансовый отчет и предоставив квитанцию об оплате, сотрудник получает возмещение потраченных средств.

Следует отметить, что средства подотчетному лицу могут быть выданы не только авансом. Работник может приобрести товар (оплатить услуги), необходимый в производственной деятельности предприятия за собственные средства. Оформив авансовый отчет и предоставив квитанцию об оплате, сотрудник получает возмещение потраченных средств.

Типовые проводки по операциям с подотчетными лицами

Основные операции с подотчетными лицами рассмотрим на примерах.

Приобретение товара с перерасходом подотчетной суммы

Допустим:

ООО «Омега 1» через кассу были выданы средства сотруднику хозяйственного отдела Исаев К.Р. в сумме 34 500 руб. на покупку канцелярских принадлежностей. Фактически Исаев потратил 36 200 руб, о чем предоставил соответствующие документы. На основании авансового отчета и квитанций, Исаев была компенсирована сумма перерасхода.

В учете ООО «Омега 1» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 71 | 50/1 | Исаев К.Р. получены средства под отчет через кассу ООО «Омега 1» | 34 500 руб. | Расходный кассовый ордер |

| 10 | 71 | Поступили канцелярские принадлежности, приобретенные Исаев (учтены за вычетом суммы НДС) | 30 678 руб. | Авансовый отчет, квитанции об оплате |

| 19 | 71 | Учтена сумма НДС (36 200 руб. * 18% / 118%) | 5 522 руб. | Авансовый отчет, квитанции об оплате, счет-фактура |

| 91/2 | 19 | Списание суммы НДС | 5 522 руб. | Авансовый отчет, квитанции об оплате, счет-фактура |

| 71 | 50/1 | Выдача Исаев К.Р. средств, израсходованных сверх суммы аванса (36 200 руб. — 34 500 руб.) | 1 700 руб. | Расходный кассовый ордер, авансовый отчет, квитанции об оплате |

Оплата услуг в возвратом излишка средств

Рассмотрим пример:

между ООО «Днепр» и ООО «Консультант Плюс» заключен договор на оказание консультационных услуг на сумму 7 200 руб., НДС Для оплаты услуг по договору сотрудник ООО «Днепр» Петренко В.Н. получил средства под отчет в сумме 7 500 руб. После осуществления расчетов с ООО «Консультант Плюс» Петренко предоставил авансовый отчет, а остаток средств вернул в кассу.

Бухгалтер ООО «Днепр» отразил данные проводки таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 26 | 60 | Услуги ООО «Консультант Плюс» отражены в составе затрат (7 200 руб. — 1 098 руб) | 6 102 руб. | Акт выполненных работ |

| 19 | 60 | Выделена сумма НДС от стоимости консультационных услуг | 1 098 руб. | Акт выполненных работ |

| 68 НДС | 19 | Сумма НДС от стоимости консультационных услуг принята к вычету | 1 098 руб. | Акт выполненных работ, счет-фактура |

| 71 | 50/1 | Через кассу ООО «Днепр» Петренко В.Н. получены средства под отчет | 7 500 руб. | Расходный кассовый ордер, заявление подотчетного лица |

| 60 | 71 | Отражена оплата консультационных услуг, которую осуществил Петренко В.Н. от лица ООО «Днепр» | 7 200 руб. | Авансовый отчет, акт выполненных работ |

| 50/1 | 71 | Остаток неиспользованных средств возвращен Петренко В.Н. в кассу ООО «Днепр» (7 500 руб. — 7 200 руб.) | 300 руб. | Расходный кассовый ордер, авансовый отчет, акт выполненных работ |

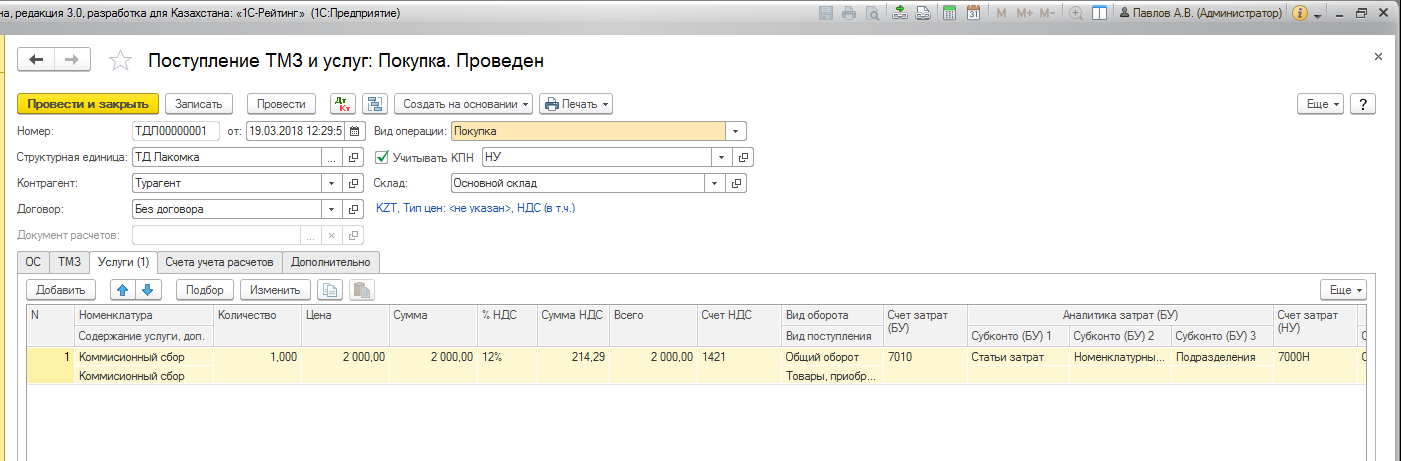

Турагенство выписывает счет-фактуру и акт выполненных работ на всю стоимость авиабилета. И на чистую стоимость авиабилета и на свой сервисный сбор. При этом авиабилет не облагают НДС-ом, а свой сервисный сбор обложили (согласны). По налоговому кодексу ст.412 п.13 пп,4 на авиа и жд билеты выписка счет-фактуры не обязательна. Как отразить данный билет в 1С? НДС за внутренние рейсы по Казахстану можно взять в зачет по авиабилету, если там указаны суммы и реквизиты перевозчика. Но в счет-фактуре агента «без НДС». Ст-ть авиабилета на кого посадить? На агента согласно его счет-фактуре или на оснований эл.билета на перевозчика? Правильно ли поступил турагент выписав счет-фактуру на ст-ть авиабилета? Разве это является его облагаемым оборотом?

ответ:

Айдымбекова Айгерим —

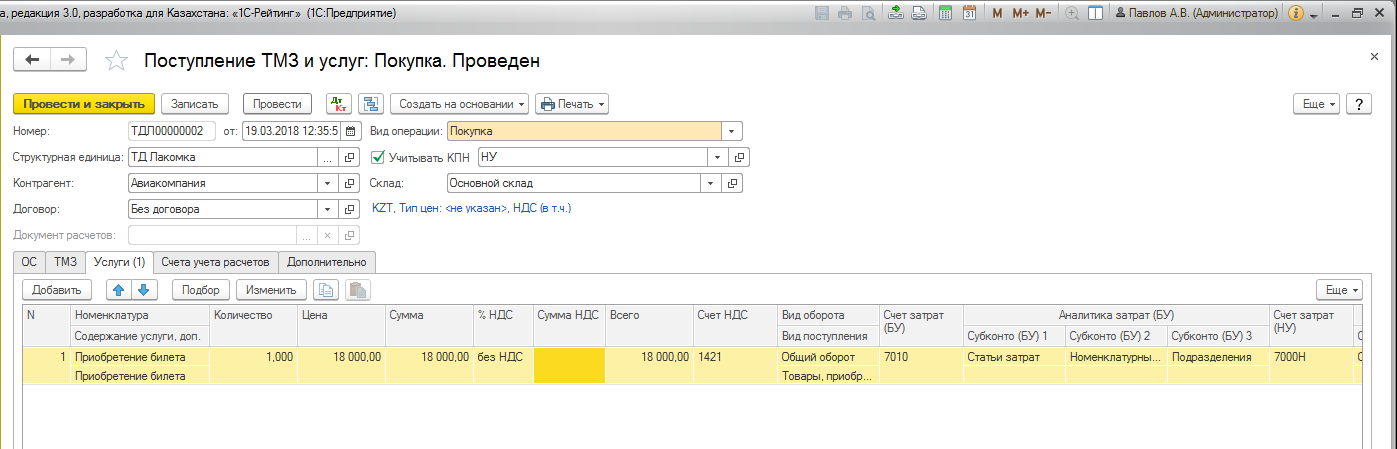

Турагент может выписать счет на оплату на общую сумму. В счет-фактуре отражают только свои услуги(комиссионный сбор). Отражение билета в 1С производится через документ «Поступление ТМЗ и Услуг». Согласно выписанных документов турагента, необходимо выделить стоимость билета и оприходовать его от авиакомпании выписавшей билет. То есть у Вас будет 2 документа поступления: от туроператора и от авиакомпании. В документе поступления от турагента, Вы выделяете сервисный сбор турагента:  Далее создаете документ поступления от туроператора на стоимость билета:

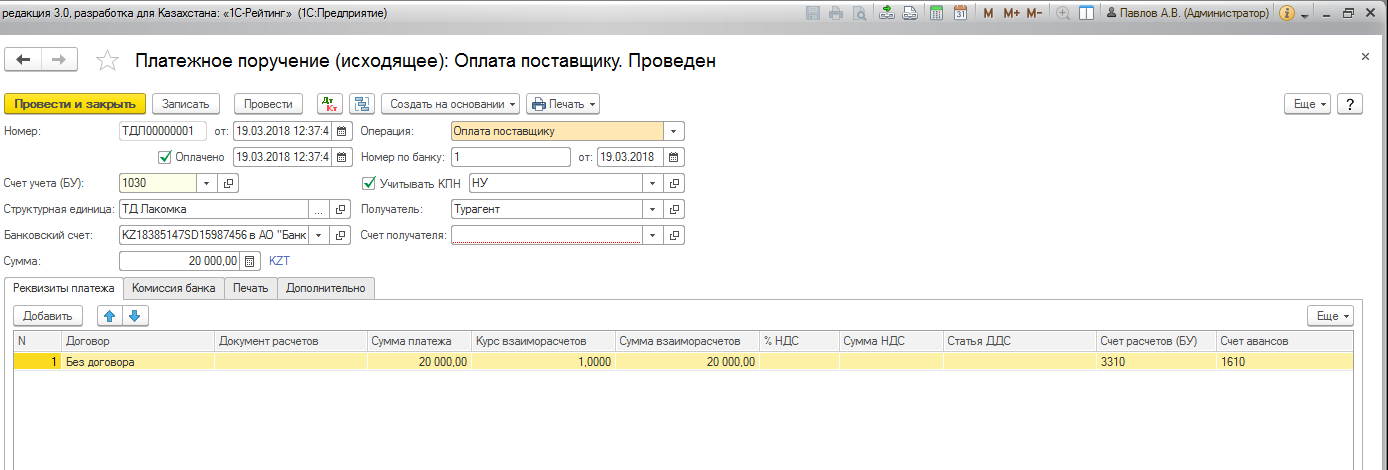

Далее создаете документ поступления от туроператора на стоимость билета:  Оплату Вы производите турагенству на всю сумму. На данном примере 20 000тг. :

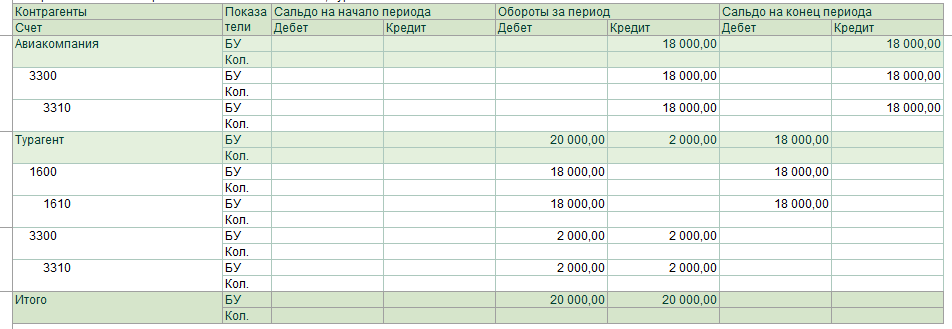

Оплату Вы производите турагенству на всю сумму. На данном примере 20 000тг. :  Таким образом, получается, что по контрагенту Турагент, не закрыт счет авансов выданных на стоимость билета – 18 000тг. А контрагенту Авиакомпания, кредиторская задолженность на эту сумму:

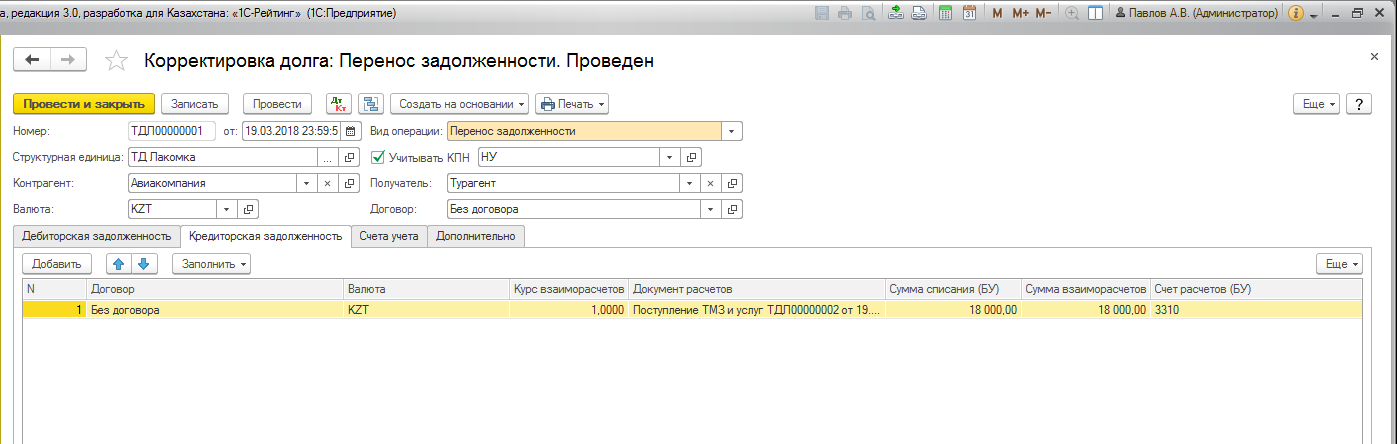

Таким образом, получается, что по контрагенту Турагент, не закрыт счет авансов выданных на стоимость билета – 18 000тг. А контрагенту Авиакомпания, кредиторская задолженность на эту сумму:  Далее необходимо перекрыть два этих счета документом «Корректировка долга» с операцией «Перенос задолженности»:

Далее необходимо перекрыть два этих счета документом «Корректировка долга» с операцией «Перенос задолженности»:  После чего обороты с контрагентами закроются:

После чего обороты с контрагентами закроются:

Компания, работающая на общем режиме налогообложения, оплатила почтовые расходы наличными через подотчетное лицо. Можно ли принять к вычету НДС на основании квитанции Почты России? Ответ на эти вопросы даст генеральный директор ООО «Аудиторская фирма «БЭНЦ» Николай Некрасов.

Как ни странно, но единая точка зрения по этому вопросу до сих пор еще не выработана. Главной проблемой в этом случае является отсутствие у компании счет-фактуры, поскольку в этом случае почта ее не выдает.

В общем случае для принятия российской организацией к вычету НДС, предъявленного продавцом (исполнителем) при приобретении имущества (работ, услуг, имущественных прав), должны одновременно соблюдаться следующие условия: имущество (работы, услуги) приобретено для осуществления операций, признаваемых объектами налогообложения НДС, или для перепродажи; НДС предъявлен продавцом (исполнителем); в наличии имеется правильно оформленный счет-фактура, выставленный продавцом (исполнителем); имущество (работы, услуги, имущественные права) принято на учет, что подтверждено документально (см. п.2 ст.171, п.1 ст.172 НК РФ).

📌 Реклама

Исключением, когда счет-фактура не обязательна, являются лишь расходы работника в виде оплаты проезда и найма жилья в период командировки. В этом случае основанием для вычета НДС может быть бланк строгой отчетности. (см. постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»).

Однако, из Налогового кодекса РФ следует еще одно специальное правило, которое тоже относится к исключениям: если подотчетное лицо приобретает товары (работы, услуги) в розничной сфере без предъявления доверенности от организации, то обязанность продавца по выставлению счета-фактуры считается выполненной в момент выдачи покупателю кассового чека или иного документа установленной формы (см. п.7 ст.168 НК РФ).

Как и следует ожидать мнение Минфина России и МНС России на этот счет негативное, т.к. они считают что при отсутствии счета-фактуры сумму НДС, предъявленную при приобретении товаров (работ, услуг) через подотчетное лицо, организация не вправе принять к вычету. Наличие кассового чека (в т. ч. кассового чека, выданного платежным терминалом) по их мнению, в этом случае не является достаточным основанием для его применения (см. письма Минфина России № 03-07-11/17285 от 16 апреля 2014 г., № 03-07-11/335 от 3 августа 2010 г., № 03-07-11/51 от 9 марта 2010 г., МНС России № 03-1-08/1191/15 от 13 мая 2004 г.)