Содержание

Как списывать НДС, выделенный в чеках на покупку ГСМ?

Цитата (МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 24 января 2017 г. N 03-07-11/3094):В связи с письмами по вопросу вычета налога на добавленную стоимость по товарам, приобретенным за наличный расчет в розничной торговле сотрудниками организации, на основании кассовых чеков, в которых сумма налога выделена отдельной строкой, Департамент налоговой и таможенной политики сообщает.

Согласно пункту 1 статьи 172 главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации (далее — Кодекс) вычеты сумм налога на добавленную стоимость производятся на основании счетов-фактур, выставленных продавцами при продаже товаров (работ, услуг, имущественных прав), документов, подтверждающих фактическую уплату сумм налога при ввозе товаров в Российскую Федерацию, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов в случаях, предусмотренных пунктами 3, 6 — 8 статьи 171 Кодекса.

Указанными пунктами статьи 171 Кодекса предусмотрены особенности вычета сумм налога на добавленную стоимость, уплаченных налогоплательщиком непосредственно в бюджет, а также сумм налога, уплаченных сотрудниками организации в составе командировочных и представительских расходов.

Таким образом, особенности вычета сумм налога на добавленную стоимость в отношении товаров, приобретаемых в розничной торговле, Кодексом не предусмотрены. В связи с этим суммы налога по товарам, приобретенным в розничной торговле, без наличия счетов-фактур к вычету не принимаются.

Что касается включения указанных сумм налога в состав расходов при формировании налоговой базы по налогу на прибыль организаций, то согласно пункту 1 статьи 170 Кодекса суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), если иное не установлено положениями главы 21 Кодекса, не включаются в расходы, принимаемые к вычету при исчислении налога на прибыль организаций, за исключением случаев, предусмотренных пунктом 2 данной статьи Кодекса.

Пунктом 2 статьи 170 Кодекса установлено, что суммы налога на добавленную стоимость, предъявленные покупателю при приобретении товаров (работ, услуг), учитываются в стоимости таких товаров (работ, услуг) в случаях, перечень которых установлен данным пунктом статьи 170 Кодекса.

Отсутствие у налогоплательщика документов, в том числе счетов-фактур, подтверждающих его право на применение вычета по налогу на добавленную стоимость, указанным перечнем не предусмотрено. Поэтому оснований для включения данного налога в стоимость товаров (работ, услуг) при налогообложении прибыли в этих случаях не имеется.

Учитывая изложенное, организация не вправе учесть в составе расходов при формировании налоговой базы по налогу на прибыль организаций сумму налога на добавленную стоимость, предъявленную покупателю и указанную в кассовом чеке при приобретении товаров в розничной торговле и не принятую к вычету в целях налога на добавленную стоимость.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

О.Ф.ЦИБИЗОВА

24.01.2017

НДС в кассовом чеке — как с ним поступать?

Опубликовано 09.10.2019 22:06 Administrator Просмотров: 6283

Подотчетные лица, приобретая товарно-материальные ценности или заправляя топливом служебный автомобиль, предоставляют авансовый отчет об израсходованных денежных средствах организации, прикладывая к нему чеки контрольно-кассовой техники (ККТ). В настоящее время данные документы содержат все необходимые реквизиты и отразить в учете такие расходы не составит труда. Но что делать с НДС, который выделен отдельной строкой, но не подтвержден счетом-фактурой продавца? Можно ли его принять к вычету или включить в стоимость ТМЦ? Разберем практический пример в программе 1С: Бухгалтерия.

Итак, принять к вычету НДС, выделенный отдельной строкой в кассовых чеках, без счет-фактуры поставщика нельзя. Об этом предупреждает налоговый кодекс РФ, который гласит, что налоговые вычеты по НДС производятся на основании верно оформленных счетов-фактур.

Многие ошибочно полагают, что НДС, фактически уплаченный покупателем, можно учитывать в расходах организации, включив его в стоимость покупного товара, и тем самым уменьшить налог на прибыль. Так делать не стоит, так как если организация, не освобожденная от уплаты НДС (по статье 145 НК РФ), приобретает через подотчетное лицо ТМЦ, используемые в операциях, облагаемых НДС, то включить выделенный отдельной строкой в кассовом чеке НДС в стоимость приобретенных товаров она не имеет права (Письмо Минфина РФ от 24.01.2017 г. №03-07-11/3094).

Таким образом, НДС, выделенный в чеке ККТ, не может быть предъявлен к вычету и включен в стоимость приобретенного товара. Следовательно, единственным верным решением в данной ситуации является списание выделенного в кассовом чеке НДС на прочие расходы (не принимаемые для целей налогообложения).

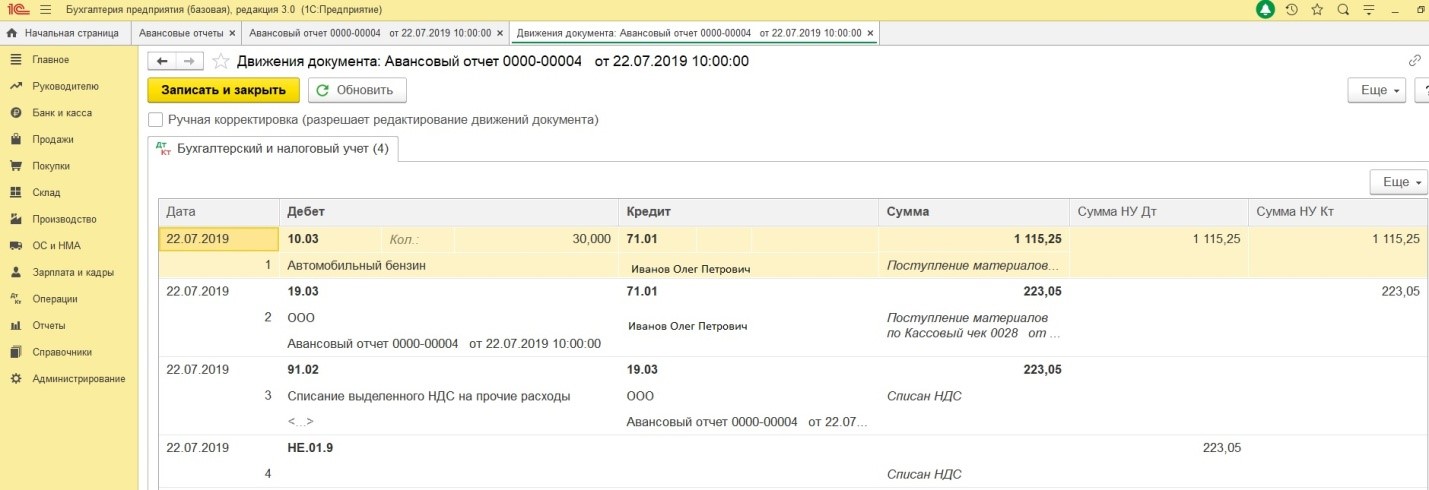

Бухгалтерские записи будут выглядеть следующим образом:

Дебет 19 Кредит 71.01 — отражена сумма НДС по ТМЦ, приобретенным подотчетным лицом.

Дебет 91.02 Кредит 19 — списан выделенный НДС на прочие расходы.

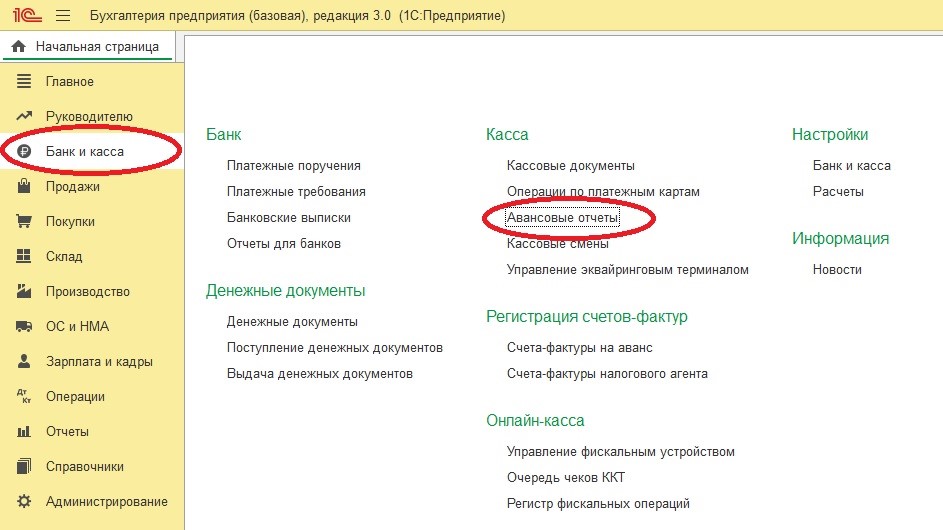

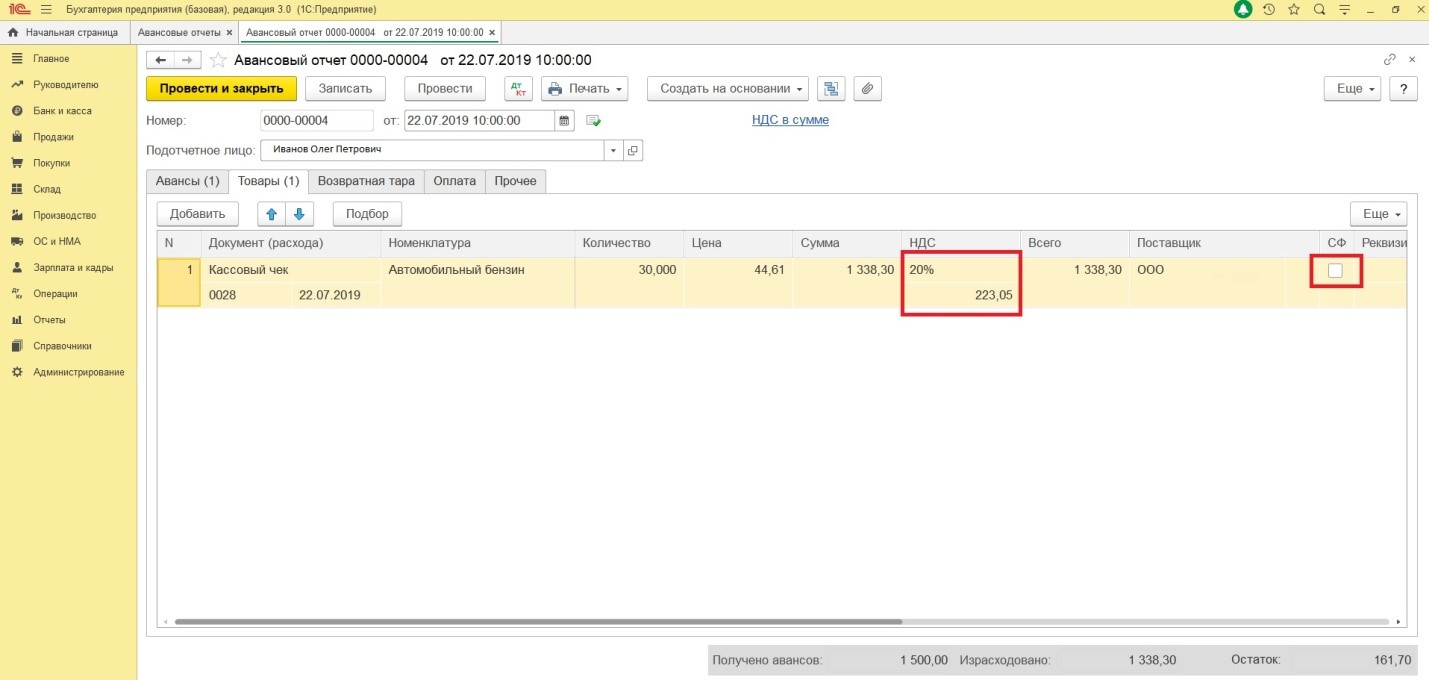

В программе 1С: Бухгалтерия предприятия 8 для отражения данной операции используется документ «Авансовый отчет» (Банк и касса – Авансовые отчеты).

При заполнении документа необходимо оставить пустой отметку о получении счет-фактуры от поставщика (не устанавливать галочку). Сумму выделенного НДС указываем в соответствующей строке.

По кнопке «Дт/Кт» мы можем посмотреть проводки, сделанные документов.

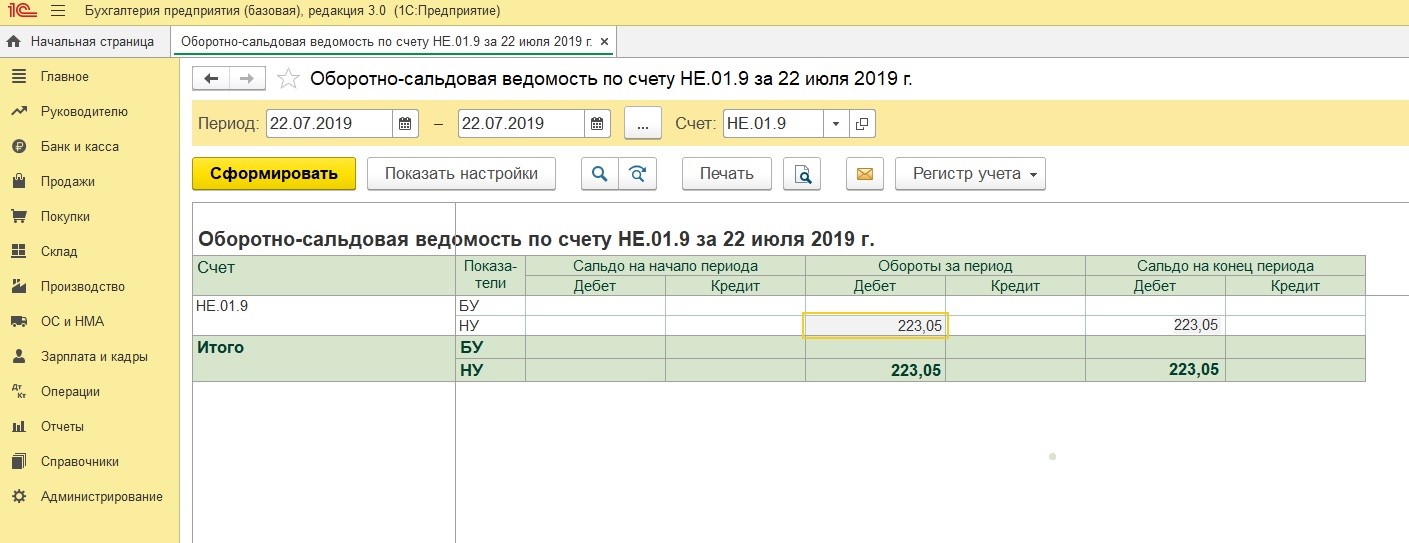

Обращаем внимание, что списанный НДС находит отражение на забалансовом счете НЕ.01.9.

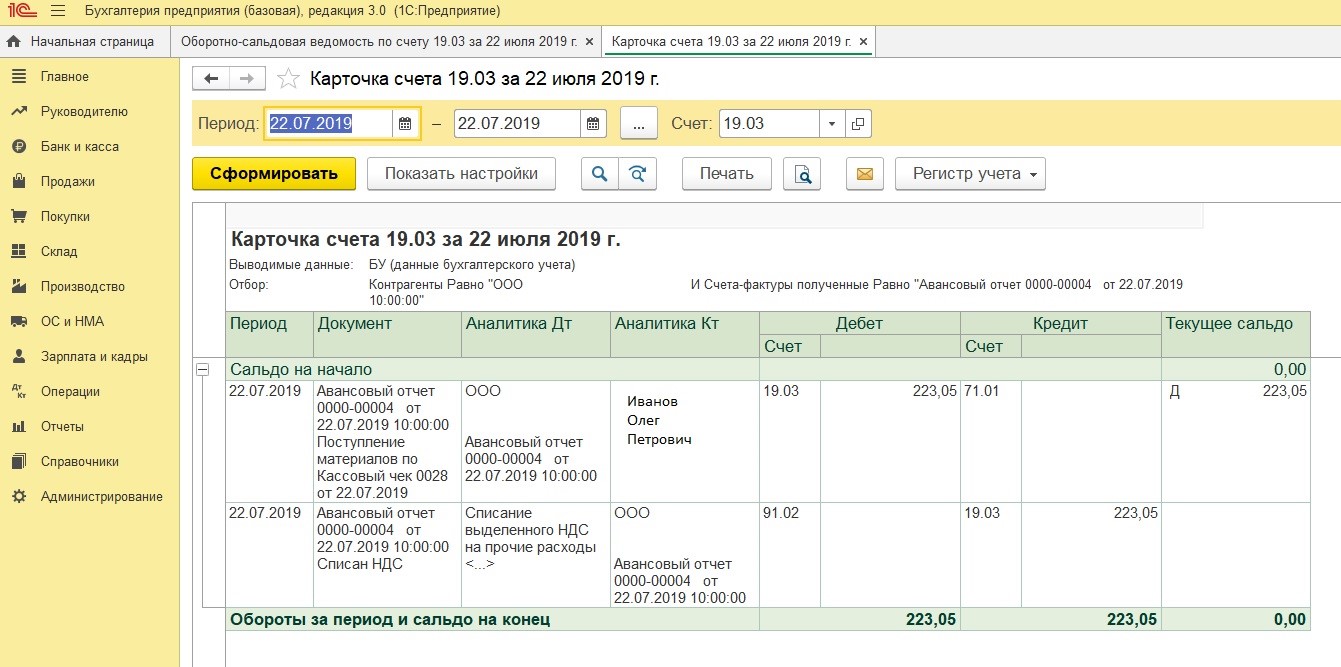

Для проверки корректности списания НДС формируем оборотно-сальдовую ведомость по счету 19.03, двойным щелчком детализируем информацию до карточки счета. Видим, что сумма НДС по авансовому отчету была списана на прочие расходы.

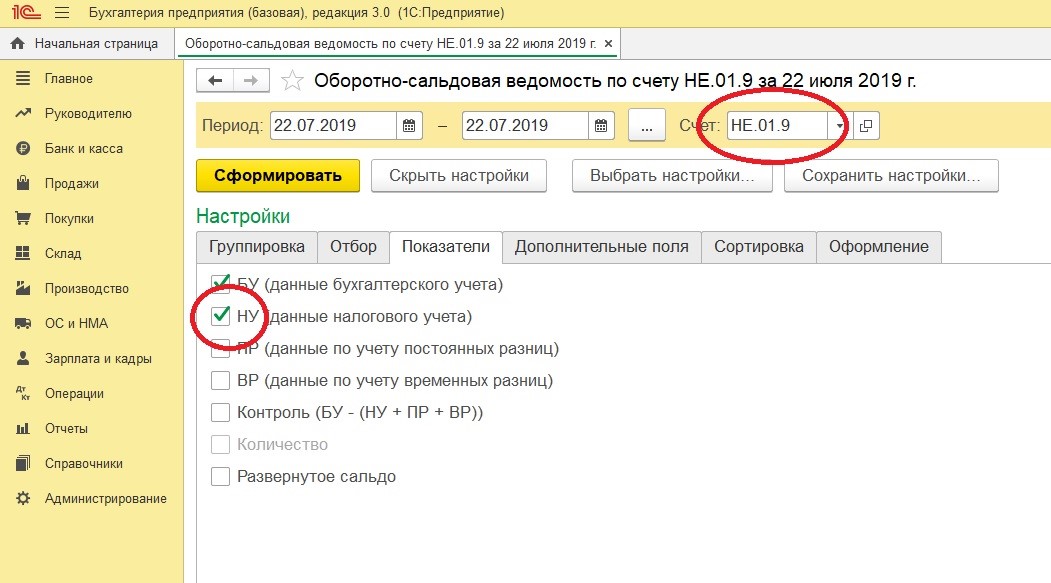

Чтобы проанализировать, какая сумма НДС была списана организацией за счет собственных средств за отчетный период, формируется оборотно-сальдовая ведомость по счету НЕ.01.9. В настройках отчета необходимо установить галочку НУ (данные налогового учета): Показать настройки – Показатели – НУ.

Если же организация не готова отказываться от входящего НДС, совершая покупки через подотчетных лиц, то в таком случае с продавцом необходимо заключить договор. При этом покупки через подотчетное лицо будут совершаться с доверенностью на получение товара. На выделенный НДС продавец предоставит счет-фактуру и организация-покупатель без труда сможет заявить вычет.

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Mortuus-Kot ›

Блог ›

НДС и цена бензина. Где истина?

Посмотрел я значит одно видео где чел по сумме налога НДС вычисляет реальную стомсоть бензина. Я задался вопросом. Но с начала решил разобраться а что такое НДС, вдруг этот очевидный подсчёт не так уж и очевиден.

Итак.

Что такое НДС как я его понимаю?

Это налог на сделку.

Грубо говоря. Один чел добыл сырье. Реализует его другому челу для переработки за сумму N. это сделка. С этой суммы взямается 20%.

Чел перераьатывает сырье в продукт. Закладывает сумму N+20% что уплатили за сделку+сумма R(затраты на переработку) + сумма Z(наценка от переработчика) и мы имеем стомсоть товара H.

Далее заключается ещё одна сделка с реализатором товара. От этой суммы H, суммы сделки платится ещё налог 20%.

Реализатор формирует по тому же принципу конечную сумму для покупателя. H+20%+Z. И теперь мы имеем конечный ценник для потребителя (A). Количество сделок может быть множество. Взял за основу минимум.

И что мы имеем на фоне этой формулы и на практике в чеке?

Я купил 11.31 литра бензина по стоимости 44.21руб. Заплатил за это 500р. НДС составило 83.34р.

В этих цифрах 44.21 = А.

83.34=20*11.31 (это ведь сумма НДС за каждый литр, а их было 11.31.) вычисляет НДС для 1 литра. 83.34/11.31=7.46 (округленно) р. Это НДС для 1 литра.

Подставляем значения к формуле H+20%+Z=A

H+7.46+z=44.21

Нам известно что 7.46 это 20% от H. Следовательно можно продолжить уравнение:

Н=100%

7.46=20%

Следовательно 37.3 р =Н.

Подставляет значения:

37.3+7.46+Z=44.21

При вычислении z путем математики я выявил тупняк.

44.76+Z=44.21…эт че, у нас заправки доплачивают из своего кармана чтобы бенз сделать дешевле? Бред конечно.

Следовательно я либо не понимаю все ещё принцип НДС. Либо хз что.

Видео не смог найти. Но там человек считал по принципу такому:

Есть цена без НДС, есть НДС 20% что равно 83.34 и есть цена с НДС 500р.

Он вычислял что НДС это наценка на прибыль. разница между стоимостью чистой и конечной потребительской. Т. Е.

20% это от наценки цена. Именно всей. Типа купили они бенз за N. Наценка Z. Равно A.

N+Z=A

20% от Z заплатили государству. Т. Е.

Наценка составляет 416. 7р (щас считаю не от литра, а от всей суммы чека, как считал чел на видео), 83.34=20% 416.7=100%.

N+416.7=500

N=500-416.7

N=83.3р

И потом эти 83.3 делил на количество литров чтобы получить стоимость литра в закупе.

83.3/11.31=7.37р/л в закупе.

И из его слов следует что

44.21-7.37=36.84р это наценка автозаправок.

В его словах цифрам хочется верить. Но правильно ли он считает. Я до конца не разобравшись в НДС думаю что формируется цена по моей формуле. Но цифры дают понять что где-то я не прав. Не может быть такое что заправщики покупают дороже чем продают с НДС.

А в его цифрах НДС и наценка конская и даже как то нереальная…

Объясните мне логику и правильность подсчёта… Интересно стало…

Принять к вычету НДС без счета-фактуры возможно только в исключительных случаях. К примеру, на основании БСО с выделенным НДС разрешается принимать налог к вычету по командировочным расходам — в части расходов на проезд к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также по найму жилых помещений в период служебной командировки работников (п. 7 ст. 171 НК РФ, п. 18 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Сразу предостережем: не нужно пытаться включить в стоимость ГСМ не принятый к вычету НДС по причине отсутствия счета-фактуры и учесть его в составе расходов при расчете налога на прибыль (ст. 170 НК РФ). Контролеры такие расходы не примут (Письмо Минфина от 24.01.2017 N 03-07-11/3094).

Данный подход применяется и в других аналогичных случаях. К примеру, при отсутствии счета-фактуры вычет не предоставляется при покупке товаров за наличный расчет у розничных продавцов через подотчетное лицо для проведения официального мероприятия при условии, что товары приняты на учет как представительские расходы и использованы в деятельности, облагаемой НДС (Письмо Минфина от 27.11.2019 N 03-07-11/92132).

См. также:

- Приобретение ГСМ: законодательство и 1С

- Входящий НДС при приобретении товаров, работ, услуг при УСН

- Универсальный отчет для анализа данных регистра НДС Книга покупок

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно