Содержание

- Расчет платы за загрязнение окружающей среды: основные принципы и нормативное регулирование

- Плата за вред окружающей среде и экологический сбор: кто их платит

- Как вычислить платежную базу по загрязняющим веществам и отходам

- Как определить ставки платы за вред окружающей среде

- Как определить коэффициенты для расчета платы за вред экологии

- Расчет платы за вред экологии: вычеты

- Форма расчета экологического сбора (платежа за вред окружающей среде)

- Итоги

- Кому необходимо подавать расчет платы за негативное воздействие на окружающую среду

- Кто должен платить за негативное воздействие за окружающую среду

- Для чего введена плата за негативное размещение отходов

- Ставка платы за негативное воздействие на окружающую среду

- Порядок и сроки подачи расчета (декларации) негативного воздействия на окружающую среду

- Порядок и сроки внесения платы за негативное воздействие на окружающую среду

- Куда идет плата за негативное воздействие

- Форма отчета

- Кто сдает отчет

- Как не платить за НВОС и не сдавать декларацию

- Сроки сдачи отчета

- Как заполнить декларацию

Расчет платы за загрязнение окружающей среды: основные принципы и нормативное регулирование

Расчет платы за загрязнение окружающей среды регулируется законом «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ, неоднократно обновлявшимся. Плата за нанесение вреда экологии должна перечисляться в бюджет (ст. 16.4 закона № 7-ФЗ):

- субъектами малого и среднего бизнеса — единовременно в сумме за отчетный год до 1 марта года, следующего за соответствующим отчетным;

- остальными плательщиками — по итогам 1, 2 и 3 кварталов до 20 числа следующих за ними месяцев в виде авансовых платежей, а также по итогам 4 квартала — до 1 марта следующего за отчетным года в сумме, составляющей разницу между исчисленными в целом за отчетный год и авансовыми платежами.

ОБРАТИТЕ ВНИМАНИЕ! Эти платежи взимаются не в соответствии с правилами НК РФ, поэтому на них не распространяется правило о переносе срока для ситуации, когда последний день оплаты попадает на выходной.

О том, какие значения КБК могут присутствовать в платежных документах и от чего они зависят, читайте в материале «КБК на негативное воздействие на окружающую среду».

Порядок расчета платежей за вред экологии закреплен в положениях ст. 16.3 закона № 7-ФЗ, других корреспондирующих с ней статьях указанного нормативно-правового акта (НПА), а также подзаконных актах.

В соответствии с п. 1 ст. 16.3 закона № 7-ФЗ исчислять платежи за нанесение вреда экологии российские фирмы и ИП обязаны самостоятельно, используя:

- данные, отражающие размер платежной базы по тому или иному загрязняющему химвеществу (либо отходу);

- ставки, определенные для платы за загрязнение окружающей среды;

- коэффициенты, устанавливаемые законодательно.

Вычислив плату за нанесение вреда экологии по каждому из загрязняющих веществ либо отходов (с применением ставок и коэффициентов), фирма должна суммировать полученные цифры и получить таким образом окончательный размер рассматриваемого платежа, подлежащий перечислению в бюджет РФ.

Плата за вред окружающей среде и экологический сбор: кто их платит

Платеж за нанесение вреда экологии следует отличать от экологического сбора, исчисление и уплата которого регламентируется ст. 24.5 закона «Об отходах производства» от 24.06.1998 № 89-ФЗ. Дело в том, что платеж за вред экологии, установленный в 2002 году, довольно часто неофициально именовался как раз-таки экологическим сбором. Однако, как только ст. 24.5 закона № 89-ФЗ была введена в действие (в декабре 2014 года), подобное отождествление стало некорректным.

Экологический сбор обязаны уплачивать только производители и импортеры изделий и упаковки для них, которые должны быть утилизированы после утраты ими потребительских свойств.

В то же время платеж за нанесение вреда экологии регламентируется совершенно другим НПА (законом № 7-ФЗ) и установлен для иных плательщиков (тех, которые производят выбросы и сбросы в окружающую среду различных загрязняющих веществ и мусора, а также размещают отходы производства).

Таким образом, экологический сбор:

- платится за утилизируемые товары и упаковку (выпущенные плательщиком или импортированные);

- регулируется положениями закона № 89-ФЗ;

- как правовая категория существует в РФ с декабря 2014 года.

А сбор, представляющий собой плату за причинение вреда окружающей среде:

- платится за выбросы и сбросы вредных химических веществ и мусора, а также размещение отходов;

- регулируется положениями закона № 7-ФЗ (а в части размещения отходов — некоторыми положениями закона № 89-ФЗ);

- как правовая категория существует с 2002 года (отметим, что схожий по правовой форме сбор — в виде платы за загрязнение окружающей среды, размещение отходов и иное вредное воздействие, взимался до отмены в 2002 году закона РСФСР «Об охране окружающей среды» от 19.12.1991 № 2060-1).

Действующий в 2019–2020 годах порядок расчетов платы за причинение вреда окружающей среде содержит постановление Правительства РФ от 03.03.2017 № 255.

Подробнее о периоде, на который этот документ распространяет свое действие, читайте в статье «Утверждены Правила исчисления и взимания платы за негативное воздействие на окружающую среду».

Как вычислить платежную базу по загрязняющим веществам и отходам

В соответствии с п. 1 ст. 16.2 закона № 7-ФЗ платежная база по веществам и отходам соответствует их объему (либо массе), попавшему в окружающую среду в рамках отчетного периода. Величина базы определяется плательщиком в порядке экологического контроля (п. 2 ст. 16.2 закона № 7-ФЗ). Видами загрязнений, которые подпадают под плату, являются (ст. 16 закона № 7-ФЗ):

- выбросы от стационарных источников;

- сбросы в водные объекты;

- хранение и захоронение отходов.

При исчислении рассматриваемой базы учитываются (п. 4 ст. 16.2 закона № 7-ФЗ):

- нормативы допустимых загрязнений;

- нормативы временно разрешенных загрязнений, а также выбросов и сбросов, которые их превышают (в том числе по аварийным причинам);

- лимиты на размещение загрязнений и их превышение.

В соответствии с нормами постановления № 255:

- нормативы и лимиты выбросов должны исчисляться отдельно по каждому производственному объекту, с которого осуществляются выбросы (данные нормативы можно узнать, обратившись в Росприроднадзор);

- предприятие должно самостоятельно (либо с привлечением экспертов) рассчитать фактические объемы выбросов и соотнести их с нормативами;

- сумма платы может снижаться за счет:

- вычетов, представляющих собой сумму затрат на снижение загрязняющего воздействия на окружающую среду;

- применения к ставкам платы стимулирующих коэффициентов.

Сбор вычисляется посредством сложения:

- произведения показателей нормативов и установленной ставки для них;

- произведения показателей выбросов сверх нормативов и установленной ставки для них.

В некоторых случаях в расчет берутся также временные нормативы — лимиты. Произведение показателей их фактической величины, ее превышения и соответствующих ставок добавляется к сумме по обычным нормативам.

Если плательщик занимается размещением отходов и относится к разряду крупного бизнеса, то для получения нормативов он должен предоставить в Росприроднадзор проект размещения отходов (п. 4 ст. 18 закона № 89-ФЗ, методические указания, утвержденные приказом Минприроды России от 05.08.2014 № 349). Малым и средним бизнесам, размещающим отходы, разрабатывать соответствующие проекты необязательно — им достаточно отчитываться перед ведомством о деятельности, сопровождающейся выбросами вредных веществ в окружающую среду (п. 7 ст. 18 закона № 89-ФЗ).

Если у фирмы или ИП образуются отходы 1–4 классов опасности, на них должны быть составлены паспорта (п. 3 ст. 14 закона № 89-ФЗ). Их необходимо хранить в архиве плательщика. Заверенные копии таких паспортов с подтверждающими класс опасности выбрасываемых веществ документами направляются в Росприроднадзор (п. 7 правил, установленных постановлением Правительства РФ от 16.08.2013 № 712).

Эксперты КонсультантПлюс разъяснили, как правильно рассчитать плату за негативное воздействие на окружающую среду. Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы рассчитали сумму платежа. Если доступа нет, получите пробный онлайн-доступ к правовой системе и бесплатно переходите к расчетному примеру.

Как определить ставки платы за вред окружающей среде

Ставки, о которых идет речь, а также дополнительные коэффициенты для них устанавливаются отдельными НПА Правительства РФ (п. 4 ст. 16.3 закона № 7-ФЗ). Для применения в период 2016–2018 годов значения ставок приведены в постановлении Правительства от 13.09.2016 № 913. В 2019 году применяются ставки, установленные для 2018 года, с коэффициентом 1,04 (Постановление Правительства от 29.06.2018 № 758). На 2020 год планируется коэффициент 1,08.

Подробнее о применяемых ставках читайте в материале «Декларация по НВОС в 2019 году — ставки платы».

Как определить коэффициенты для расчета платы за вред экологии

В целях исчисления платы за вред экологии по смыслу положений ст. 16.3 закона № 7-ФЗ предполагается применение следующих коэффициентов:

Действующие значения коэффициентов можно найти в постановлении Правительства РФ от 03.03.2017 № 255.

О том, какие размеры могут принимать эти коэффициенты, узнайте из этой статьи.

Расчет платы за вред экологии: вычеты

В соответствии с п. 11 ст. 16.3 закона № 7-ФЗ из суммы платы за негативное воздействие на экологию вычитаются платежи, отражающие затраты плательщика на мероприятия, которые направлены на снижение вредного воздействия на экологию, — раздельно по каждому загрязняющему веществу или типу отходов производства в рамках отчетного периода. Соответствующие затраты должны быть документально подтверждены.

Форма расчета экологического сбора (платежа за вред окружающей среде)

Ведомством, администрирующим экологические платежи, является Росприроднадзор. Законом № 7-ФЗ установлено обязательство плательщиков по представлению в этот орган декларации о платеже за вред экологии (п. 5 ст. 16.2, п. 4 ст. 16.4 закона № 7-ФЗ). Срок ее подачи истекает 10 марта года, наступающего за отчетным. 10.03.2020 — рабочий день, а значит, последний день для подачи декларации за 2019 год.

В этом документе фиксируется не только величина баз и исчисленных от них сумм платы по каждому виду загрязнений, но и общая величина начисленных за год платежей, уплаченных по ним авансов и сумма итогового платежа за год, учитывающего внесенные в течение года авансовые платежи (письмо Росприроднадзора «О плате за негативное воздействие…» от 11.04.2016 № АС-06-01-36/6155).

Подробнее о представлении декларации читайте в статье «Как сдать декларацию о плате за негативное воздействие на окружающую среду?».

См. также «Росприродназдзор предложил заявления о зачете и возврате платы за негативное воздействие на окружающую среду».

Итоги

В 2019–2020 годах в России действуют новые ставки для расчета платежей за вред, нанесенный экологии. В порядке расчета платежей и сроках их внесения в бюджет изменений нет. Сохранены также форма создаваемого расчета и способы его сдачи в Росприроднадзор.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Соответствующий приказ Минприроды России в настоящее время проходит государственную регистрацию в Минюсте России. По сообщениям представителей Минприроды, новая форма будет введена уже с отчета за 2019 год‼

Минприроды России напоминает, что 1 марта 2020 года истекает срок внесения платы за негативное воздействие на окружающую среду за 2019 отчётный год. 10 марта 2020 года истекает срок подачи декларации о плате.

Контроль за правильностью исчисления платы, проверка деклараций о плате, осуществляется Росприроднадзором и ее территориальными органами.

Согласно статье 16 Федерального закона от 10.01.2002 № 7-ФЗ «Об охране окружающей среды» (далее — Закон № 7-ФЗ) плата за негативное воздействие на окружающую среду взимается за следующие его виды:

выбросы загрязняющих веществ в атмосферный воздух стационарными источниками;

сбросы загрязняющих веществ в водные объекты;

хранение, захоронение отходов производства и потребления (размещение отходов).

Платёжной базой для исчисления платы за негативное воздействие на окружающую среду по итогам отчётного периода является объём или масса выбросов загрязняющих веществ, сбросов загрязняющих веществ либо объём или масса размещённых в отчётном периоде отходов производства и потребления. Платёжная база определяется лицами, обязанными вносить плату, самостоятельно на основе данных производственного экологического контроля.

При определении платёжной базы учитываются объём и (или) масса выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов, нормативов допустимых сбросов, временно разрешённых выбросов (лимитов на выбросы), временно разрешённых сбросов (лимитов на сбросы), превышающие такие нормативы, выбросы и сбросы (включая аварийные), технологические нормативы, а также учитываются лимиты на размещение отходов производства и потребления и их превышение.

Размер платы, подлежащей внесению в бюджет, определяется в соответствии с Правилами исчисления и взимания платы за негативное воздействие на окружающую среду, утверждёнными постановлением Правительства Российской Федерации от 03.03.2017 № 255 «Об исчислении и взимании платы за негативное воздействие на окружающую среду» (далее — Правила).

Ставки платы утверждены постановлениями Правительства Российской Федерации от 13.09.2016 № 913 «О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах» и от 29.06.2018 № 758 «О ставках платы за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов IV класса опасности (малоопасные) и внесении изменений в некоторые акты Правительства Российской Федерации».

За отчётный период 2019 года к ставкам платы за выбросы, сбросы загрязняющих веществ, за размещение отходов (за исключением ставки платы за размещение твердых коммунальных отходов IV класса опасности (малоопасные)), применяется дополнительный коэффициент 1,04.

Дополнительные коэффициенты, применяемые при исчислении платы за 2019 отчётный год, установлены пунктом 8 статьи 11 Федерального закона от 21.07.2014 № 219-ФЗ «О внесении изменений в Федеральный закон «Об охране окружающей среды» и отдельные законодательные акты Российской Федерации», а также пунктами 3, 6, 6.1 статьи 16.3 Закона № 7-ФЗ.

Согласно пункту 1 статьи 16.1 Закона № 7-ФЗ плату за негативное воздействие на окружающую среду обязаны вносить юридические лица и индивидуальные предприниматели, осуществляющие на территории Российской Федерации, континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации хозяйственную и (или) иную деятельность, оказывающую негативное воздействие на окружающую среду.

Исключение составляют юридические лица и индивидуальные предприниматели, осуществляющие хозяйственную и (или) иную деятельность исключительно на объектах IV категории, имеющие соответствующее свидетельство о постановке на государственный учёт как объекта, оказывающего негативное воздействие на окружающую среду, в качестве объекта IV категории.

Таким образом, исходя из указанной нормы Закона № 7-ФЗ лицам, осуществляющим деятельность одновременно на объектах I и (или) II и (или) III и IV категории, необходимо вносить плату по всем эксплуатируемым объектам, включая объекты IV категории.

С 01.01.2016 до 31.12.2019 в соответствии с пунктом 8 статьи 11 Федерального закона от 21.07.2014 № 219-ФЗ «О внесении изменений в Федеральный закон «Об охране окружающей среды» и отдельные законодательные акты Российской Федерации» при исчислении платы за негативное воздействие на окружающую среду к ставкам платы применяются, в том числе коэффициенты:

коэффициент 1 — за объем или массу выбросов, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов, нормативов допустимых сбросов;

коэффициент 1 — за объем или массу размещенных отходов производства и потребления в пределах лимитов на их размещение, а также в соответствии с отчетностью об образовании, использовании, обезвреживании и о размещении отходов производства и потребления, представляемой субъектами малого и среднего предпринимательства в соответствии с законодательством Российской Федерации в области обращения с отходами;

коэффициент 5 — за объем или массу выбросов, сбросов загрязняющих веществ в пределах временно разрешенных выбросов, временно разрешенных сбросов на период реализации плана мероприятий по охране окружающей среды или программы повышения экологической эффективности;

коэффициент 5 — за объем или массу отходов производства и потребления, размещенных с превышением установленных лимитов на их размещение, а также с превышением объема или массы отходов производства и потребления, указанных в отчетности об образовании, использовании, обезвреживании и о размещении отходов производства и потребления, представляемой субъектами малого и среднего предпринимательства в соответствии с законодательством Российской Федерации в области обращения с отходами;

коэффициент 25 — за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ, превышающих установленные разрешениями на выброс загрязняющих веществ в атмосферный воздух, разрешениями на сброс загрязняющих веществ в окружающую среду.

Следует отметить, что для объектов, оказывающих негативное воздействие на окружающую среду, IV категории:

не оформляется комплексное экологическое разрешение;

не представляется декларация о воздействии на окружающую среду;

не устанавливаются нормативы допустимых выбросов, нормативы допустимых сбросов, высокотоксичных веществ, веществ, обладающих канцерогенными, мутагенными свойствами (веществ I, II класса опасности), технологические нормативы;

не разрабатываются нормативы образования отходов и лимиты на их размещение;

не представляется отчетность об объёмах (массе) оказанного негативного воздействия на окружающую среду (выбросы, сбросы, отходы) в составе отчёта об организации и результатах осуществления производственного экологического контроля.

Исходя из изложенного, по мнению Минприроды России в указанном случае, оснований для применения к ставкам платы указанных коэффициентов не имеется.

При этом следует учитывать, что нормой пункта 1 статьи 19 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» (далее — Закон № 89-ФЗ) определено требование к ведению в установленном порядке индивидуальными предпринимателями и юридическими лицами учёта образовавшихся, утилизированных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещённых отходов.

Приказом Минприроды России от 01.09.2011 № 721 утверждён Порядок учёта в области обращения с отходами (далее — Порядок).

Материалы учёта являются информацией в области обращения с отходами и используются, в том числе при исчислении платы за негативное воздействие на окружающую среду (в части размещения отходов) (пункт 3 Порядка).

Также необходимо отметить, что в силу статьи 22 Федерального закона от 04.05.1999 № 96-ФЗ «Об охране атмосферного воздуха» юридические лица и индивидуальные предприниматели, осуществляющие хозяйственную и (или) иную деятельность с использованием стационарных источников, при осуществлении производственного экологического контроля в соответствии с установленными требованиями проводят инвентаризацию стационарных источников и выбросов вредных (загрязняющих) веществ в атмосферный воздух, документируют и хранят полученные в результате проведения инвентаризации и корректировки этой инвентаризации сведения.

Одновременно необходимо отметить, что положения Порядка и требования об осуществлении производственного экологического контроля и проведения инвентаризации стационарных источников распространяют своё действие на юридических лиц и индивидуальных предпринимателей, независимо от категорий объектов, на которых они осуществляют хозяйственную и (или) иную деятельность.

Таким образом, в указанном случае платёжную базу по объектам IV категории целесообразно определять как объём или массу выбросов загрязняющих веществ (по данным инвентаризации стационарных источников) и как объём или массу размещённых в отчётном периоде отходов производства и потребления по данным учёта в области обращения с отходами, без применения к ставкам платы повышающих коэффициентов 5 или 25.

За размещение отходов в соответствии с абзацем вторым пункта 1 статьи 16.1 Закона № 7-ФЗ и пунктами 4, 5 статьи 23 Закона № 89-ФЗ платят:

в отношении отходов производства — юридические лица и индивидуальные предприниматели, при осуществлении которыми хозяйственной и (или) иной деятельности образовались отходы (за исключением твёрдых коммунальных отходов);

в отношении отходов твёрдых коммунальных отходов — региональные операторы по обращению с твёрдыми коммунальными отходами, операторы по обращению с твёрдыми коммунальными отходами, осуществляющие деятельность по их размещению.

В случае если в субъекте Российской Федерации региональный оператор по обращению с твёрдыми коммунальными отходами отсутствует, плату вносит оператор по обращению с твёрдыми коммунальными отходами (индивидуальный предприниматель или юридическое лицо, осуществляющие деятельность по сбору, транспортированию, обработке, утилизации, обезвреживанию, захоронению твёрдых коммунальных отходов), осуществляющий размещение твёрдых коммунальных отходов.

Следует отметить, что постановка на государственный учёт в государственный реестр объектов, оказывающих негативное воздействие на окружающую среду, объектов, не соответствующих ни одной из категорий объектов НВОС (не подпадающих под Критерии определения категории объекта НВОС, утвержденные постановлением Правительства Российской Федерации от 28.09.2015 № 1029, на которых образуются отходы, но при этом отсутствуют иные виды негативного воздействия (выбросы, сбросы загрязняющих веществ в атмосферный воздух и водные объекты), и уровень оказываемого негативного воздействия на окружающую среду которых ниже IV категории), действующим законодательством не предусмотрена. Однако Закон № 7-ФЗ не содержит норм, освобождающих таких лиц от исчисления и внесения платы за негативное воздействие на окружающую среду.

С учётом вышеуказанных норм абзаца второго пункта 1 статьи 16.1 Закона № 7-ФЗ и пунктов 4, 5 статьи 23 Закона № 89-ФЗ платёжную базу по объектам, не подлежащим постановке на учёт в качестве объектов, оказывающих негативное воздействие на окружающую среду, в отношении отходов, не относящихся к твёрдым коммунальным отходам, целесообразно определять как объём или массу размещённых в отчётном периоде отходов (не относящихся к твёрдым коммунальным отходам) по данным учёта в области обращения с отходами без применения к ставкам платы повышающего коэффициента 5.

Плательщики подают декларацию о плате за негативное воздействие на окружающую среду, Порядок представления которой и форма утверждены приказом Минприроды России от 09.01.2017 № 3.

Особенности исчисления платы за негативное воздействие на окружающую среду при выбросах в атмосферный воздух загрязняющих веществ, образующихся при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа, установлены:

— постановлением Правительства Российской Федерации от 08.11.2012 № 1148;

— приказом Минприроды России от 05.08.2013 № 274 «Об утверждении инструктивно-методических указаний по взиманию платы за выбросы загрязняющих веществ, образующихся при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа»;

— приказом Минприроды России от 09.01.2017 № 3 «Об утверждении Порядка представления декларации о плате за негативное воздействие на окружающую среду и ее формы».

В связи с принятием постановления Правительства Российской Федерации от 27.12.2019 № 1904 «О внесении изменений в постановление Правительства Российской Федерации от 3 марта 2017 г. № 255» Министерством подготовлены изменения в декларацию о плате за негативное воздействие на окружающую среду. Соответствующий приказ Минприроды России в настоящее время проходит государственную регистрацию в Минюсте России (в ознакомительных целях текст новой редакции декларации о плате размещен здесь http://www.mnr.gov.ru/activity/directions/plata_za_ne.).

Также отмечаем, что настоящее время Минприроды России подготовлены проекты изменений в Правила (с проектом акта можно ознакомится по ссылке http://regulation.gov.ru/p/84 452), а также в форму декларации о плате (проект акта в ближайшее время будет размещен по ссылке http://regulation.gov.ru/p/84 452), учитывающие изменения в вопросах взимания авансовых платежей за негативное воздействие на окружающую среду в соответствии с Федеральным законом от 27.12.2019 № 450-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации». Планируется, что соответствующие акты будут утверждены и будут распространять свое действие на рассматриваемые правоотношения, начиная с 2020 отчётного года.

— Реклама —

Документы

- Форма декларации (299 kB)

- Примечание к декларации (410 kB)

Плата за негативное воздействие на окружающую среду (НВОС) взимается за следующие его виды:

1. Хранение, захоронение отходов производства и потребления (размещение отходов).

2. Сбросы загрязняющих веществ в водные объекты (сбросы загрязняющих веществ).

3. Выбросы загрязняющих веществ в атмосферный воздух стационарными источниками (выбросы загрязняющих веществ).

Если предприятие имеет, хотя бы один вид загрязнения, тогда Федеральный закон от 10.01.2002 №7-ФЗ «Об охране окружающей среды» обязывает вносить плату за негативное воздействие на окружающую среду.

1. Размещение отходов производства и потребления.

В законе размещение определено как хранение и захоронение. Сначала отход хранится (собирается, накапливается) в определенном месте, а затем поступает на захоронение (конечная точка пребывания, как правило, полигон). Эти два этапа могут быть разнесены во времени, но по обоим предусматриваются отчисления в бюджет.

Плата за НВОС не производится за отходы, подлежащие переработке (утилизации) и дальнейшему использованию.

2. Сбросы загрязняющих веществ в водные объекты.

Если на предприятии есть труба, по которой в водоем стекают сточные воды, при этом качество воды в данном водоеме резко ухудшается или наносится ущерб береговой линии, дну водоема, то это квалифицируется как сброс загрязняющих веществ.

Бывают организованные и неорганизованные источники. Это относится как к сбросам в воду, так и выбросам в атмосферу. В обоих случаях неорганизованные источники – это те, по которым нельзя провести замеры мощности и объемов вредных сбросов/выбросов. Вместо замеров применяют расчетный метод по усредненным показателям.

3. Выбросы загрязняющих веществ в атмосферный воздух.

По аналогии со сбросами под выбросами загрязняющих веществ понимают вредные вещества, распространяющиеся через атмосферу. Источник выбросов также может быть организованным или поддающимся замерам, как труба в котельной. А может быть неорганизованным: пыль из производственных окон, аэрозольное распространение хим. удобрений и пр.

Плата за выбросы загрязняющих веществ, образующихся от автотранспорта, т.е. от передвижных источников, не взимается.

Управление по охране окружающей среды

МКУ «Департамент ГХ» г.Шахты

Разработка декларации и расчет платы за негативное воздействие на окружающую среду (НВОС) по Москве, Московской области и Республике Татарстан (Казани). Умеренные цены. Качественное обслуживание. Короткие сроки.

Расчет платы за негативное воздействие на окружающую среду – годовая декларация по негативному воздействию (отходы, выбросы, сбросы), подаваемая в Росприроднадзор ежегодно до 10 марта года следующего за отчетным. В декларации производится расчет платежа, который необходимо уплатить до 1 марта года следующего за отчетным в территориальное управления Росприроднадзора на территории которого оказывается негативное воздействие на окружающую среду.

Важно. 1) В 2020 году (за 2019 год) декларацию НВОС необходимо сдавать через .

2) С 8 марта 2020 года декларация НВОС сдается по новой форме, утвержденной Приказом Минприроды России от 30.12.2019 № 899

К видам негативного воздействия на окружающую среду относятся:

- Выбросы загрязняющих веществ в атмосферный воздух стационарными источниками;

- Сбросы загрязняющих веществ в составе сточных вод в водные объекты;

- Размещение отходов производства и потребления.

Внимание. Отчет 2-ТП (отходы) и декларация за негативное воздействие на окружающую среду являются исходной документацией для разработки отчета в Кадастр отходов Москвы (прикладывается к самому отчету). Поэтому желательно, чтобы разработкой этих трех документов занималось одно лицо или организация (например, наши экологи).

Основная причина заключается в следующем: к нам часто обращаются клиенты, у которых один отчет был сделан самостоятельно, а второй — был заказан на стороне. В итоге информация в двух отчетах не сходится, что создает большие сложности. Необходимо добавить, что при заказе у нас всех трех отчетов у вас появляется уникальная возможность сэкономить (по отдельности выйдет дороже).

Зачет, возврат излишне уплаченных сумм платы осуществляется территориальными органами Росприроднадзора по письменным заявлениям лиц, обязанных вносить плату (с приложением ими документов, подтверждающих переплату, и документов, необходимых для проведения сверки по платежам), по результатам рассмотрения которых принимается решение о зачете или возврате излишне уплаченных сумм платы ( ). Дополнительная информация по данной теме:

1) <Информация по вопросам образовавшейся переплаты по НВОС>);

2) «О формах документов».

Форма декларации о плате за негативное воздействие на окружающую среду утверждена . Скачать форму можно .

|

Инвентаризация выбросов ВЗВ и их источников |

Разработка проекта ПДВ | Получение разрешения на выброс ВЗВ | Подача ежегодного технического отчета по обращению с отходами (ПНООЛР) |

Кому необходимо подавать расчет платы за негативное воздействие на окружающую среду

Согласно статьи 16 Федерального закона №7-ФЗ «Об охране окружающей среды» от 10.01.2002 г., негативное воздействие на окружающую среду является платным. Плательщиками являются все юридические лица и частные предприниматели, независимо от организационно-правовой формы. Фактически данный платеж должны оплачивать все организации и индивидуальные предприниматель осуществляющие деятельность на территории РФ, континентальном шельфе РФ, и в исключительной экономической зоне РФ. По факту данную декларацию подают в Росприроднадзор и осуществляют оплату организации, которые по виду своей деятельности находятся под пристальным контролем Росприроднадзора (котельные, торговые центры, заводы, предприятия и т.п.).

Законодательством установлено, что в части размещения отходов производства и потребления к лицам, обязанным вносить плату за НВОС, относятся юридические лица и индивидуальные предприниматели, при осуществлении которыми хозяйственной и/или иной деятельности образовались отходы производства и потребления. Обратим внимание на то, что доказать инспектору Росприроднадзора, что при вашей деятельности не образуются отходы затруднительно (бумага, картриджи, лампы и т.п.).

Если вы арендатор, то расчет платы за негативное воздействие вам подавать не нужно, в случае если соблюдаются следующие условия:

- в договоре аренды указанно, что экологические платежи уплачивает арендодатель за вас;

- арендодатель подает расчет в Росприроднадзор и платит экологические платежи;

- арендодатель включил вас в ПНООЛР (если ПНООЛР у него нет, то только первое и второе).

Так же не забывайте, если за вас не вносят плату НВОС, и/или вы не можете подтвердить документально, что за вас платит другая организация, то вы можете быть оштрафованы (сумма штрафов приведена в разделе штрафы).

Кто должен платить за негативное воздействие за окружающую среду

В соответствии с пунктом 1 статьи 4.2 Федерального закона №7-ФЗ юридическим лицам и ИП, которые осуществляют свою деятельность на объектах IV, плату за НВОС вносить не нужно на основании пункта 1 статьи 16 данного закона. Следует отметить, что объекты без категории (например, офисные помещения) на данный момент обязаны вносить данную плату и сдавать декларацию.

К IV категории согласно Постановления Правительства РФ №1029 от 28.09.2015 г. «Об утверждении критериев отнесения объектов, оказывающих негативное воздействие на окружающую среду, к объектам I, II, III и IV категории» относятся следующие объекты:

1. Наличие одновременно следующих критериев:

1.1. наличие на объекте стационарных источников загрязнения окружающей среды, масса загрязняющих веществ в выбросах в атмосферный воздух которых не превышает 10 тонн в год, при отсутствии в составе выбросов веществ I и II классов опасности, радиоактивных веществ;

1.2. отсутствие сбросов загрязняющих веществ в составе сточных вод в централизованные системы водоотведения, другие сооружения и системы отведения и очистки сточных вод, за исключением сбросов загрязняющих веществ, образующихся в результате использования вод для бытовых нужд, а также отсутствие сбросов загрязняющих веществ в окружающую среду.

2. Осуществление на объекте деятельности по обеспечению электрической энергией, газом и паром (с использованием оборудования с проектной тепловой мощностью менее 2 Гкал/час при потреблении газообразного топлива) при условии соответствия такого объекта критериям, предусмотренным подпунктом «б» пункта 6 настоящего документа.

3. Использование на объекте оборудования исключительно для исследований, разработок и испытаний новой продукции и процессов (предприятия опытного производства, научно-исследовательские институты, опытно-конструкторские бюро) при условии соответствия такого объекта критериям, предусмотренным пунктом 6 настоящего документа.

Примечание. В соответствии с подп. «б» п. 4 ст. 9 Федерального закона от 31.12.2017 № 503-ФЗ «О внесении изменений в Федеральный закон «Об отходах производства и потребления» и отдельные законодательные акты Российской Федерации» плата за НВОС при размещении ТКО за 2016 и 2017 гг. не исчисляется и не взимается.

Для чего введена плата за негативное размещение отходов

Плата представляет собой форму возмещения экономического ущерба от размещения отходов, выбросов и сбросов загрязняющих веществ (ЗВ) в окружающую среду, которая возмещает затраты на компенсацию ущерба и стимулирует снижение и/или поддержание данного ущерба в пределах нормативов, а также затраты на проектирование и строительство природоохранных объектов.

Ставка платы за негативное воздействие на окружающую среду

Ставки платы за негативное воздействие на окружающую среду устанавливаются за выбросы загрязняющих веществ, сбросы загрязняющих веществ в отношении каждого загрязняющего вещества, включенного в перечень загрязняющих веществ, а также за размещение отходов производства и потребления по классу их опасности. Ставка рассчитывается собственными силами организации или сторонней организацией имеющей опыт. Расчет осуществляется путем умножения величины платежной базы по каждому загрязняющему веществу, включенному в перечень загрязняющих веществ, по классу опасности отходов производства и потребления на соответствующие ставки указанной платы с применением понижающих и повышающих коэффициентов, и суммирования полученных величин, согласно статьи 16.3 Федерального закона №7-ФЗ от 10.01.2002 г. «Об охране окружающей среды».

С 1 января 2016 года (404-ФЗ от 29.12.2015 г.) в целях стимулирования юридических лиц и индивидуальных предпринимателей, к проведению мероприятий по снижению негативного воздействия на окружающую среду при исчислении платы за негативное воздействие на окружающую среду при размещении отходов к ставкам такой платы применяются следующие коэффициенты:

— коэффициент 0 при размещении отходов V класса опасности добывающей промышленности посредством закладки искусственно созданных полостей в горных породах при рекультивации земель и почвенного покрова (в соответствии с разделом проектной документации «Перечень мероприятий по охране окружающей среды» и (или) техническим проектом разработки месторождения полезных ископаемых);

— коэффициент 0,3 при размещении отходов производства и потребления, которые образовались в собственном производстве, в пределах установленных лимитов на их размещение на объектах размещения отходов, принадлежащих юридическому лицу или индивидуальному предпринимателю на праве собственности либо ином законном основании и оборудованных в соответствии с установленными требованиями;

— коэффициент 0,5 при размещении отходов IV, V классов опасности, которые образовались при утилизации ранее размещенных отходов перерабатывающей и добывающей промышленности;

— коэффициент 0,67 при размещении отходов III класса опасности, которые образовались в процессе обезвреживания отходов II класса опасности;

— коэффициент 0,49 при размещении отходов IV класса опасности, которые образовались в процессе обезвреживания отходов III класса опасности;

— коэффициент 0,33 при размещении отходов IV класса опасности, которые образовались в процессе обезвреживания отходов II класса опасности.

Так же с 1 января 2016 года, согласно изменениям (404-ФЗ от 29.12.2015 г.) из суммы платы за негативное воздействие на окружающую среду вычитаются фактические затраты (в пределах исчисленной платы за негативное воздействие на окружающую среду), на реализацию мероприятий по снижению негативного воздействия на окружающую среду, раздельно в отношении каждого загрязняющего вещества, включенного в перечень загрязняющих веществ и отходов производства и потребления. К затратам на реализацию мероприятий по снижению НВОС признаются документально подтвержденные расходы, произведенные в отчетном периоде на финансирование мероприятий, предусмотренных пунктом 4 статьи 17 Федерального закона №7-ФЗ от 10.01.2002 года и включенных в план мероприятий по охране окружающей среды или программу повышения экологической эффективности, а также расходы на реализацию мероприятий по обеспечению использования и утилизации попутного нефтяного газа.

Изменения с 2020 года:

Для стимулирования юридических лиц и индивидуальных предпринимателей, осуществляющих хозяйственную и (или) иную деятельность, к проведению мероприятий по снижению НВОС и НДТ (наилучшая доступная технология) при исчислении платы к ставкам такой платы с 1 января 2020 г. будут применяться следующие коэффициенты:

• коэффициент 0 — за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах технологических нормативов после внедрения НДТ на объекте, оказывающем НВОС

• коэффициент 0 — за объем или массу отходов производства и потребления, подлежащих накоплению и фактически использованных с момента образования в собственном производстве в соответствии с технологическим регламентом или переданных для использования в течение срока, предусмотренного законодательством Российской Федерации в области обращения с отходами;

• коэффициент 1 — за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов, нормативов допустимых сбросов;

• коэффициент 1 — за объем или массу отходов производства и потребления, размещенных в пределах лимитов на их размещение, а также в соответствии с отчетностью об образовании, использовании, обезвреживании и о размещении отходов производства и потребления, представляемой в соответствии с законодательством Российской Федерации в области обращения с отходами;

• коэффициент 25 — за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах временно разрешенных выбросов, временно разрешенных сбросов;

• коэффициент 25 — за объем или массу отходов производства и потребления, размещенных с превышением установленных лимитов на их размещение либо указанных в декларации о воздействии на окружающую среду, а также в отчетности об образовании, использовании, обезвреживании и о размещении отходов производства и потребления, представляемой в соответствии с законодательством Российской Федерации в области обращения с отходами;

• коэффициент 100 — за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ, превышающих установленные для объектов I категории такие объем или массу, а также превышающих указанные в декларации о воздействии на окружающую среду для объектов II категории такие объем или массу.

С 1 января 2020 года в случае несоблюдения снижения объема или массы выбросов загрязняющих веществ, сбросов загрязняющих веществ в течение шести месяцев после наступления сроков, определенных планом мероприятий по охране окружающей среды или программой повышения экологической эффективности, исчисленная за соответствующие отчетные периоды плата за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ, превышающие нормативы допустимых выбросов, нормативы допустимых сбросов или технологические нормативы, подлежит пересчету с применением коэффициента 100.

Порядок и сроки подачи расчета (декларации) негативного воздействия на окружающую среду

Расчет платы за негативное воздействие подается в уполномоченный Правительством РФ федеральный орган исполнительной власти по месту нахождения объекта (территориальный орган Росприроднадзора), оказывающего негативное воздействие на окружающую среду за отчетный период.

Отчетный период — в отношении внесения платы за негативное воздействие на окружающую среду, отчетным периодом признается календарный год.

Согласно пункта 5 статьи 16.4. Федерального закона №7-ФЗ от 10.01.2002 г. юридические лица и индивидуальные предприниматели обязаны предоставлять расчет негативного воздействия на окружающую среду до 10 марта года, следующего за отчетным периодом. Просим обратить внимание, что согласно пункта 3 этой же статьи плату за НВОС необходимо внести до 1 марта года, следующего за отчетным периодом, что автоматически вынуждает сдать расчет до 1 марта, так как сумма платежа рассчитывается в декларации по негативному воздействию на окружающую среду.

ВНИМАНИЕ: За несвоевременное или неполное внесение платы за негативное воздействие на окружающую среду взимаются пени. Подробнее о пенях и штрафах.

Порядок и сроки внесения платы за негативное воздействие на окружающую среду

В какой бюджет вносится плата за негативное воздействие

Выбросы и сбросы загрязняющих веществ. Плата за выбросы и сбросы загрязняющих веществ вносится организациями, обязанными вносить плату, в соответствии с бюджетным законодательством Российской Федерации по месту нахождения источника.

Примечание: В каком субъекте РФ осуществляете выбросы и сбросы загрязняющих веществ, в бюджет того региона и необходимо платить.

Отходы производства и потребления. Плата за размещение отходов производства и потребления вносится организациями, обязанными вносить плату, по месту нахождения объекта размещения отходов производства и потребления.

Примечание: В какой субъект РФ вывозятся ваши отходы (где находится полигон), в бюджет того региона и необходимо платить.

Срок внесения платы

Статьей 16.4. №ФЗ-7 от 10.01.2002 г. определен порядок внесения платы для двух групп плательщиков:

Являются МСП (малое и среднее предпринимательство): Плата с учетом корректировки ее размера вносится не позднее 1-го марта года, следующего за отчетным периодом. Таким образом плата можно внести с 1 января по 1 марта года, следующего за отчетным.

Не являются МСП: Плата с учетом корректировки ее размера вносится квартальными авансовыми платежами (кроме четвертого квартала), не позднее 20-го числа месяца, следующего за последним месяцем соответствующего квартала текущего отчетного периода, в размере одной четвертой части суммы платы за негативное воздействие на окружающую среду, уплаченной за предыдущий год.

ВАЖНО: В случае, когда предприятие начало осуществлять деятельность в текущем году, квартальные платежи за негативное воздействие на окружающую среду вносить не нужно, достаточно оплатить платеж в полном объеме 1 марта следующего за отчетным периодом года. По закону арифметики 0/4=0.

Куда идет плата за негативное воздействие

Согласно бюджетной системы РФ денежные средства перечисляемые Росприроднадзору за оплату негативного воздействия в 2016 году распределяются в следующем порядке. 5% в федеральный бюджет, 40% в бюджеты субъектов РФ, 55% в бюджеты муниципальных районов и городских округов. Исключение составляют города федерального назначения (Санкт-Петербург, Москва, Севастополь): 5% в федеральный бюджет, 95% в городской бюджет.

Расчет платы за негативное воздействие на окружающую среду (НВОС). Разработка и согласование годовой декларации по негативному воздействию (отходы, выбросы, сбросы) по Москве и Московской области.

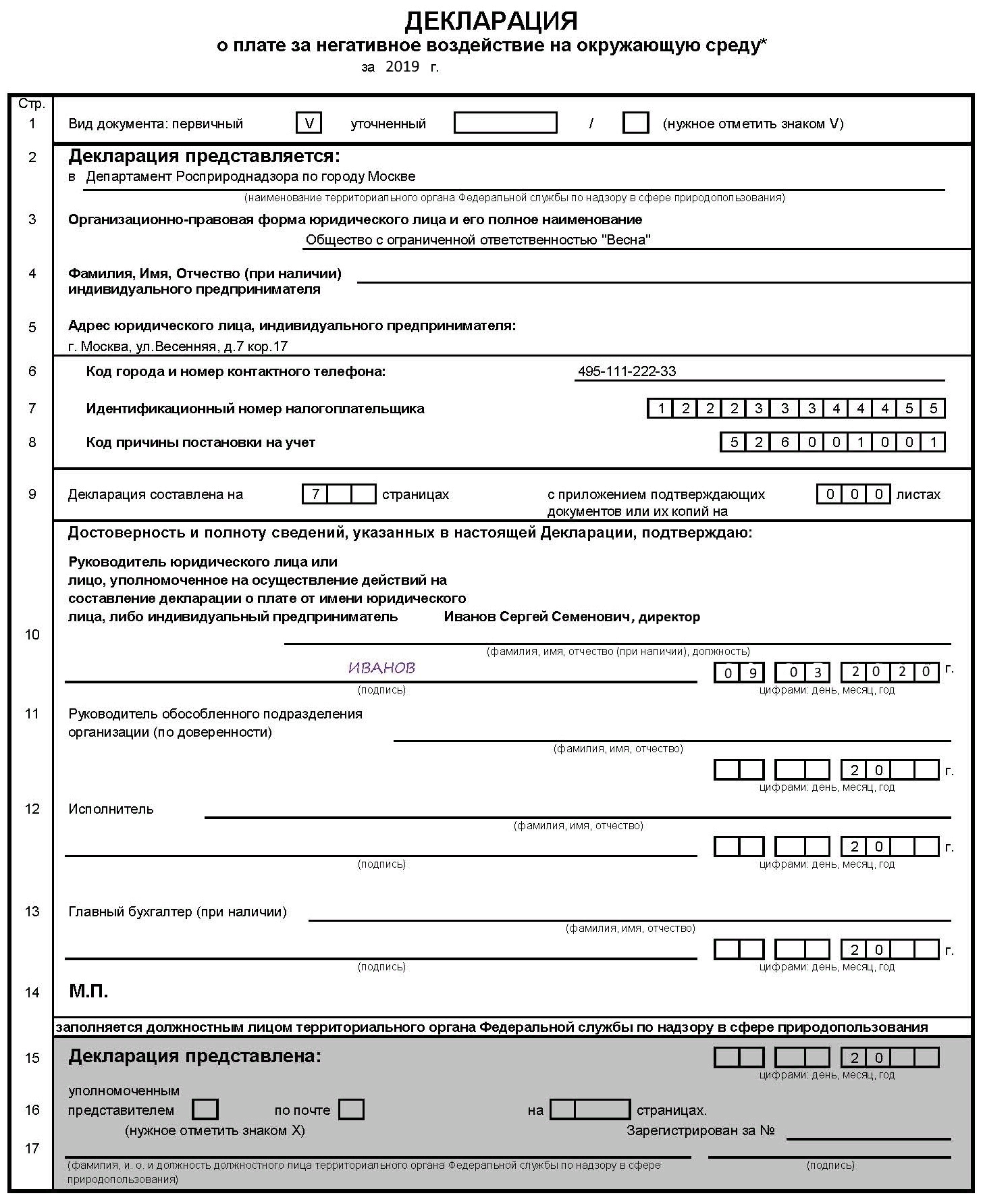

Декларация по плате за негативное воздействие на окружающую среду — это отчет, который должны сдавать все организации и индивидуальные предприниматели, осуществляющие деятельность на опасных и вредных для природы объектах.

Форма отчета

Приказом Минприроды России № 3 от 09.01.2017 утверждена декларация о плате за негативное воздействие на окружающую среду. Чиновники разработали его в соответствии с пунктом 6 статьи 16.4 Федерального закона от 10.01.2002 № 7-ФЗ «Об охране окружающей среды». По приказу, отчет включает в себя информацию о платежной базе организации, объектах и видах негативного воздействия, льготах, которые имеет организация. Плательщики самостоятельно рассчитывают сумму платежей за негативное воздействие на окружающую среду (НВОС) и указывают, какие основания существовали для ее исчисления. В приложении к приказу содержатся подробная информация по заполнению и форма декларации о плате за негативное воздействие на окружающую среду.

ВАЖНО! Приказом Минприроды России от 30.12.2019 N 899 в форму декларации и правила предоставления отчетности внесены изменения, которые вступают в силу 08.03.2020.

Кто сдает отчет

Круг лиц, которые должны заполнить и направить в территориальный орган Росприроднадзора документ, называемый «Декларация по негативному воздействию на окружающую среду за 2019 год», определен в ст. 16.1 Федерального закона от 10.01.2002 № 7-ФЗ. В частности, к ним относятся все юридические лица и индивидуальные предприниматели, которые осуществляют деятельность, влияющую на состояние окружающей среды. Воздействие считается отрицательным и требует отчетности на объектах, отнесенных к трем категориям опасности. Объекты, которые отнесены к IV категории, оказывают минимальный вред экологии, поэтому их владельцы не должны отчитываться об их работе (п. 1 ст. 4.2 Федерального закона от 10.01.2002 № 7-ФЗ), а значит, и вносить сбор за НВОС; декларация о плате за НВОС в 2020 году ими тоже не заполняется.

Чтобы понять, к какой категории «вредности» отнесен тот или иной объект, необходимо ознакомиться с постановлением правительства РФ от 28.09.2015 № 1029. В этом документе определены критерии вреда экологии. В частности, к объектам I категории отнесены:

- нефтедобывающие предприятия;

- металлургическая отрасль;

- производство неметаллической минеральной продукции;

- химическое производство;

- захоронение отходов производства и потребления I-V классов опасности;

- сбор и обработка сточных вод, включая канализацию;

- изготовление древесной продукции и целлюлозы;

- изготовление и переработка пищевой продукции в больших объемах;

- другие сферы промышленности.

К объектам II категории, по постановлению № 1029, относятся:

- обеспечение электроэнергией и природным газом;

- литейное изготовление чугуна и обработка черных металлов;

- стекольная промышленность и изготовление керамики;

- текстильная промышленность;

- пищевая промышленность со средней суточной производительностью;

- эксплуатация ядерных установок, в том числе атомных станций;

- некоторые виды химической промышленности;

- инфраструктура воздушного и железнодорожного транспорта;

- другие сферы.

К объектам III категории относятся те, что осуществляют хозяйственную и(или) иную деятельность, не указанную в I, II и IV разделах постановления.

Как не платить за НВОС и не сдавать декларацию

IV категория (избавленная от необходимости сдавать отчет) включает в себя деятельность, при которой:

- отсутствуют сбросы загрязняющих веществ в составе сточных вод в централизованные системы водоотведения, другие сооружения и системы отведения и очистки;

- оборудование используется исключительно для исследований, разработок и испытаний новой продукции и процессов;

- масса загрязняющих веществ в выбросах в атмосферу не превышает 10 тонн в год (в таких выбросах отсутствуют вещества I и II классов опасности и радиоактивные частицы).

Эти три условия должны соблюдаться одновременно. В этом случае декларация за негативное воздействие на окружающую среду в 2020 году и других периодах ИП и юрлиц не касается. В частности, не должны сдавать этот отчет организации, работа которых происходит в офисе. Соответствующие разъяснения о том, что все офисные компании относятся к объектам IV категории, давал Росприроднадзор в письме от 29.09.2016 № АА-03-04-32/20054. Соответственно, сбор за «вредность» для таких юрлиц и ИП не предусмотрен. Но в другом своем письме от 14.10.2016 № ОД-06-01-35/21270 ведомство настаивало на обязательной постановке на учет всех хозяйствующих субъектов.

ВАЖНО! Чтобы получить IV категорию и не платить за НВОС на законных основаниях, компания обязана подать заявку в Росприроднадзор. Если этого не сделать, то, по статье 8.46 КоАП РФ, саму организацию могут оштрафовать на сумму до 100 000 рублей, а ее руководителя — до 20 000 рублей.

Сроки сдачи отчета

По закону, декларация по негативному воздействию на окружающую среду за 2020 год сдается в территориальное отделение уполномоченного органа не позднее 10 марта. В 2020 году 10 марта, законный срок сдачи отчета, приходится на вторник, поэтому никаких переносов или досрочной сдачи нет.

Отчитываться необходимо ежегодно, в периоде, следующем за отчетным. То есть новую форму отчета респонденты впервые использовали для отчетности в 2017 году. Предоставить этот отчет необходимо в электронном виде, заверенном электронной подписью. На бумаге декларацию разрешено сдавать в следующих случаях:

- при предоставлении данных о вредном влиянии на экологию при отсутствии у лица, обязанного вносить плату, электронной подписи;

- при годовом размере платы за предыдущий отчетный период равном или менее 25 000 рублей;

- при отсутствии у лица, обязанного вносить плату, технической возможности подключения к интернету.

Как заполнить декларацию

Из текста приказа ясно, что форма декларации о плате за НВОС 2020 имеет следующий состав:

- титульный лист;

- форма расчета суммарного размера платы, в том числе по видам вредного влияния на экологию;

- форма расчета размера платы по каждому виду вредного влияния в отношении каждого объекта (источника), оказывающего такое воздействие на экологию, или по всем объектам (источникам) вместе, расположенным в пределах отдельной производственной территории, территориально обособленного подразделения, и каждого элемента, составляющего платежную базу;

- приложение о расчете платежной базы;

- реестр (перечень) объектов и документов, подтверждающих освоение средств на осуществление природоохранных мероприятий, учитываемых при корректировке размеров платы;

- копии платежных поручений о перечислении платы в бюджетную систему РФ.

На титульном листе необходимо указать наименование органа, куда направлена декларация по негативному воздействию на окружающую среду за 2019 год, организационную форму и полное наименование плательщика. Здесь же руководитель и главный бухгалтер (если такая должность предусмотрена в фирме) должны поставить подписи. Заполненный титульный лист выглядит так:

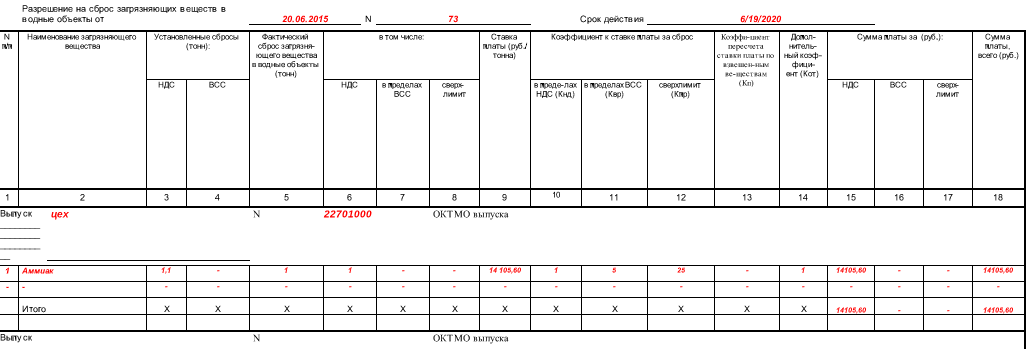

Что касается остальных разделов отчета, то предприниматели должны заполнять только те из них, по которым у них возникают соответствующие обязанности и имеются сведения для заполнения. Например, если фирма осуществляет выбросы вредных веществ в водоемы, ей необходимо заполнить раздел 2, который так и называется: «Расчет суммы платы за сбросы загрязняющих веществ в водные объекты».

Предоставление нулевого отчета приказом не предусмотрено.

Напомним, перечень загрязняющих веществ, за которые взимается плата, установлен распоряжением правительства РФ от 08.07.2015 № 1316-р. А с конкретными тарифами можно ознакомиться в постановлении правительства РФ от 13.09.2016 № 913 «О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах».