Содержание

- Расчет нормы чистой прибыли (формула)

- Норма чистой прибыли: смысл

- Норма прибыли: применение

- Формула расчета нормы прибыли

- Расчет показателей формулы

- Итоги

- Рентабельность предприятия

- Сущность рентабельности и показателей рентабельности предприятия

- Как рассчитать рентабельность (формулы)

- Понимание результатов расчета и формирование выводов по показателям рентабельности

- Какие показатели рентабельность деятельности предприятия?

- Рентабельность: понятие, определяющие коэффициенты

- Особенности анализа значений коэффициентов рентабельности деятельности предприятия

- Наиболее часто анализируемые коэффициенты рентабельности деятельности (формулы расчета)

- Для чего рассчитывается рентабельность деятельности предприятия

- Показатель рентабельности деятельности компании: что демонстрирует

- С какой целью производится расчет коэффициента рентабельности деятельности предприятия

- Как определить рентабельность деятельности предприятия (общая формула)

- Как найти величину рентабельности деятельности предприятия (формула по балансу)

Расчет нормы чистой прибыли (формула)

Норма прибыли является одной из характеристик деловой активности компании и используется не только при прогнозных расчетах, но и для оценки целесообразности инвестиций в фирму. Рассмотрим, что собой представляет этот показатель и как рассчитывается.

Норма чистой прибыли: смысл

Норма прибыли: применение

Формула расчета нормы прибыли

Расчет показателей из формулы

Итоги

Норма чистой прибыли: смысл

Норма чистой прибыли (или коэффициент чистой рентабельности) — измеряемое в процентах отношение чистой прибыли к выручке (постановление Правительства РФ от 25.06.2003 № 367). Т. е. этот показатель демонстрирует, сколько прибыли приходится на единицу (рубль) выручки. Соответственно, он служит характеристикой доходности (эффективности) осуществляемой деятельности.

Его следует отличать от иных показателей нормы прибыли (рентабельности), рассчитываемых от других баз, например, от:

- активов;

- инвестиций;

- затрат;

- персонала;

- капитала.

Далее для краткости будем называть норму чистой прибыли нормой прибыли, а иные показатели нормы прибыли — показателями рентабельности.

Норма прибыли дает возможность оценить доходность бизнеса, которая имеет место после осуществления всех связанных с ним расходов и вычета причитающихся к уплате налогов. Хорошим считается значение этого показателя в пределах от 8 до 20%. Чем он выше, тем более высокой доходностью и эффективностью характеризуется бизнес.

Реальные значения нормы прибыли в немалой степени зависят от отрасли, в которой осуществляется деятельность, и конкретных условий работы того или иного юрлица. Если имеет место убыток или нулевая прибыль, данный показатель не рассчитывается.

Норма прибыли: применение

Норму прибыли можно использовать не только для оценки величины дохода, получаемого с каждого рубля выручки, но и для иных целей, таких как:

- Регулирование цен продажи.

- Составление прогнозных расчетов.

- Оценка эффективности инвестиционных вложений в бизнес. При этом определения одной нормы прибыли для этого будет недостаточно. Понадобятся расчеты ряда других коэффициентов, в первую очередь показателей рентабельности инвестиций, капитала, активов и затрат. Норма прибыли — только одна из величин, определяемых при такой оценке. Но с ее ожидаемой величиной будут сравниваться, например, процентные ставки по инвестиционным кредитам и займам. И если эти ставки окажутся выше, чем норма прибыли, такие вложения окажутся невыгодными.

- Определение целесообразности предоставления юрлицу кредита или займа на пополнение оборотных средств. Если эти поступления целиком направляются непосредственно на вложения в себестоимость выпускаемой продукции или приобретение товаров для перепродажи, то при сохранении цен реализации норма прибыли покажет, в состоянии ли лицо будет оплачивать проценты за предоставление ему этих средств. Если норма прибыли выше, чем процентная ставка, то вероятность возврата заемных средств и процентов по нему высока. Если же имеет место обратная картина, то возврат средств может оказаться невозможным.

- Оценка инвестиционной привлекательности, ряд показателей для которой, в т. ч. величина нормы прибыли, рассчитывается за несколько лет. Хорошей характеристикой будет устойчивый рост нормы прибыли.

Таким образом, норма прибыли представляет интерес:

- для собственников;

- инвесторов;

- банков и заимодавцев;

- руководства и финансово-экономической службы самого юрлица.

Перечисленным лицам также полезно знать величину коэффициентов ликвидности, характеризующих субъекта. Читайте о них в статье «Проведение анализа коэффициентов ликвидности (нюансы)».

Формула расчета нормы прибыли

Формула расчета нормы прибыли представляет собой выраженное в процентах (путем умножения на 100) частное от деления суммы чистой прибыли на величину выручки от реализации, очищенной от налогов (НДС и акцизов), за один и тот же период.

В условных обозначениях формула имеет следующий вид:

Нп = 100 х ЧП / Выр,

где: Нп — норма прибыли;

ЧП — величина чистой прибыли;

Выр — сумма выручки без НДС и акцизов.

Данные для расчета берут из отчета о финрезультатах. Его действующая форма утверждена приказом Минфина России от 02.07.2010 № 66н. Выраженная через номера строк полной формы этого отчета (приложение 1 к приказу № 66н), вышеприведенная формула будет выглядеть так:

Нп = 100 х стр. 2400 / стр. 2110,

где: Нп — норма прибыли;

2400 — номер строки отчета о финрезультатах, в которой показана величина чистой прибыли;

2110 — номер строки отчета о финрезультатах, в которой показана сумма выручки без НДС и акцизов.

Отчет о финрезультатах может составляться по упрощенной форме (приложение 5 к приказу № 66н), в которой номера строк не указаны, но все необходимые для расчета данные присутствуют.

С наименованиями строк, содержащих эти данные, формула получится такой:

Нп = 100 х Чистая прибыль / Выручка,

где: Нп — норма прибыли.

При необходимости проанализировать рассматриваемый показатель за ряд предшествующих лет может понадобиться сделать его расчет по той форме отчета о финрезультатах, которая действовала до отчетности за 2011 год и называлась отчетом о прибылях и убытках. Это форма была утверждена приказом Минфина России от 22.07.2003 № 67н, и номера строк в ней имели другую нумерацию.

С номерами этих строк формула выглядит так:

Нп = 100 х стр. 190 / стр. 010,

где: Нп — норма прибыли;

190 — номер строки отчета о прибылях и убытках, в которой показана величина чистой прибыли;

010 — номер строки отчета о прибылях и убытках, в которой показана сумма выручки без НДС и акцизов.

О том, какие еще данные можно получить из отчета о финрезультатах, читайте в статье «Методы проведения анализа отчета о прибылях и убытках».

Расчет показателей формулы

В отчет о финрезультатах показатели, входящие в формулу нормы прибыли, попадают из данных бухучета.

Выручка, показанная по строке 2110, соответствует величине, образовавшейся по кредиту счета 90, за вычетом числящихся в дебете этого же счета налогов (НДС и акцизов).

Величина чистой прибыли может быть взята как сальдо счета 99 до реформации баланса. В отчете о финрезультатах она последовательно рассчитывается от выручки (строка 2110) путем совершения с этой суммой арифметических действий с участием данных, попавших в каждую последующую строку этого отчета с определенных счетов бухучета:

- В строку 2120 — как показанные по дебету счета 90 цифры, поступившие со счетов 20, 23, 41, 43.

- В строку 2210 — как показанные по дебету счета 90 цифры, поступившие со счета 44.

- В строку 2220 — как показанные по дебету счета 90 цифры, поступившие со счета 26.

- В строки 2310, 2320, 2340 — как равные доходам, показанным по кредиту счета 91, за вычетом НДС, если эти доходы его содержат.

- В строки 2330 и 2350 — как равные расходам, показанным по дебету счета 91, за вычетом сумм НДС, относящихся к доходам, отраженным по дебету счета 91.

- В строку 2300 — как равные сумме, списанной со счетов 90 и 91 на счет 99.

- В строку 2410 — как равные сумме налога на прибыль, начисленной по декларации и показанной в начислениях по кредиту счета 68.

- В строку 2421 — как равные разнице между ПНО и ПНА, попавшими на счет 99 со счета 68.

- В строку 2430 — как равные разнице между кредитовым и дебетовым оборотами ОНО по счету 77 (положительной величиной при преобладании кредитового оборота и отрицательной при преобладании дебетового).

- В строку 2450 — как равные разнице между дебетовым и кредитовым оборотами ОНА по счету 09 (положительной величиной при преобладании дебетового оборота и отрицательной при преобладании кредитового).

- В строку 2460 — как равные сумме иных данных (кроме вышеуказанных), присутствующих на счете 99.

Все значения в отчете о финрезультатах отражаются с учетом знака: положительные — в своих абсолютных значениях, а отрицательные — в круглых скобках. Таким образом, чтобы получить конечный результат в виде значения чистой прибыли, нужно просуммировать значения всех перечисленных строк с учетом того знака, который для них указан.

При упрощенной форме отчета определение чистой прибыли будет аналогичным и через наименования строк будет иметь следующий вид:

При использовании старой формы отчета о финрезультатах (отчета о прибылях и убытках, утвержденного приказом № 67н) указанные номера строк действующего отчета будут заменены следующим образом:

- 2110 на 010;

- 2120 на 020;

- 2210 на 030;

- 2220 на 040;

- 2310, 2320, 2340 на 080, 060, 090;

- 2330 и 2350 на 070 и 100;

- 2410 на 150;

- 2421 на 200;

- 2430 на 142;

- 2450 на 141;

- 2460 на дополнительно введенный в старую форму отчета номер строки.

Итоги

Норма чистой прибыли — показатель, достаточно важный для оценки инвестиционных возможностей хозсубъекта и перспектив регулирования цен продажи. Его расчет несложен, но зависит от качества данных, участвующих в расчетной процедуре.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Рентабельность предприятия

- Сущность рентабельности и показателей рентабельности предприятия

- Как рассчитать рентабельность (формулы)

- Понимание результатов расчета и формирование выводов по показателям рентабельности

Сущность рентабельности и показателей рентабельности предприятия

В общем случае рентабельность означает свойство приносить прибыль. Хотя рентабельность не всегда является единственной и главной целью работы предприятия, это важная черта, которая свидетельствует об эффективности функционирования в условиях рынка. Сравнивая показатели рентабельности со значениями конкурентов, требованиями собственников и т.д. можно сказать о качестве работы менеджмента предприятия.

Возможность получения прибыли на вложенный капитал является ключевым фактором, определяющим общую стоимость компании и стоимость ее ценных бумаг. Следовательно, для многих аналитиков рассмотрение вопроса рентабельности является ключевым направлением их аналитических усилий.

Рентабельность отражает конкурентные позиции компании на рынке, возможности расширения, качество управления предприятием. Отчет о финансовых результатах показывает источники прибылей, компоненты доходов и расходов. Прибыли могут быть распределены между акционерами или реинвестированы в компанию. Реинвестированные прибыли повышает платежеспособность и обеспечивает финансовую подушку против краткосрочных проблем.

Рентабельность (как система показателей) — это система показателей, позволяющая определить эффективность и результативность работы предприятия и его составляющих за направлением формирования чистой прибыли и финансовых результатов. Может использоваться как на стадии планирования, так и в оперативном контроле работы предприятия, а также по завершению финансового года при осуществлении ретроспективной оценки предприятия.

Как рассчитать рентабельность (формулы)

Рентабельность активов =

Рентабельность активов =

Рентабельность собственного капитала =

Рентабельность собственного капитала =

Рентабельность производственных фондов =

Рентабельность производственных фондов =

Рентабельность продаж по прибыли от реализации =

Рентабельность продаж по прибыли от реализации =

Рентабельность продаж по чистой прибыли =

Рентабельность продаж по чистой прибыли =

Коэффициент реинвестирования =

Коэффициент реинвестирования =

Коэффициент устойчивости экономического роста =

Коэффициент устойчивости экономического роста =

Период окупаемости активов, год =

Период окупаемости активов, год =

Период окупаемости собственного капитала =

Период окупаемости собственного капитала =

Понимание результатов расчета и формирование выводов по показателям рентабельности

В общем случае, высокое значение показателя рентабельности свидетельствует о эффективной работе предприятия. Нормативной тенденцией является повышение значения показателей прибыльности.

Рентабельность активов показывает величину чистой прибыли, которая приходится на 1 руб. активов. То есть если, например, рентабельность активов предприятия составляет 15 %, то это означает что каждый рубль активов, который использовался в деятельности предприятия, принес ему 0,15 рублей. Если значение показателя превышает стоимость долгосрочных заемных средств, то это свидетельствует о низкой прибыльности. Отрицательное значение свидетельствует о деградации предприятия. Высокое значение же означает наличие ресурсов для выплаты дивидендов акционерам или поддержания дальнейшего развития.

Рентабельность собственного капитала

Связанные материалы

Этот показатель один из наиболее важных для собственников предприятия. Он свидетельствует о эффективности использования средств, которые им принадлежат. Этот показатель более целесообразно сравнивать с альтернативными направлениями вложения средств. Например, если покупка акций другого предприятия могла принести более высокую прибыль, то значение показателя рентабельности собственного капитала не удовлетворительное. Отрицательное значение показателя свидетельствует о том, что собственники теряют деньги и возможно стоит подумать о вложении денег в другие предприятия. Нормативная тенденция — постоянное увеличение показателя.

Рентабельность производственных фондов

Этот показатель свидетельствует о том, сколько прибыли принесли производственные активы — как оборотные, так и внеоборотные. То есть если значение показателя 20 %, то это означает, что каждый рубль производственных фондов принес 0,2 рубля чистой прибыли. Как и в предыдущем случае постоянное повышение показателя свидетельствует о постоянном росте эффективности работы производственной сферы предприятия.

Рентабельность продаж по прибыли от продаж

Показатель демонстрирует разницу между доходом от продаж и основными затратами предприятия — на производство продукции, управление, продвижение товаров и услуг. Этот показатель позволяет определить сумму средств которые остаются на осуществление других расходов — плата за кредит, погашения обязательств по доходным налогам и т.д. Нормативная тенденция — ежегодное повышение значения. Высокая операционная прибыль может указывать на эффективный контроль за себестоимостью продукции.

Рентабельность продаж по чистой прибыли

Этот показатель позволяет примерно определить на сколько будет увеличиваться прибыльность при повышении уровня сбыта на 1 рубль. Значение показателя говорит о том, сколько чистой прибыли предприятие получило на каждый рубль проданных услуг или товаров. Отрицательное значение свидетельствует о необходимости поиска резервов снижения уровня расходов. Высокое значение показателя может свидетельствовать о высокой ценности продукции или услуги для потребителя, сильной конкурентной позиции и высоком уровне профессионализма менеджмента.

Коэффициент реинвестирования

Коэффициент реинвестирования указывает на роль чистой прибыли в развитии предприятия. Увеличение показателя свидетельствует о том, что все больше чистой прибыли направляется не в фонд выплаты дивидендов, а в фонды развития предприятия. Эти средства могут быть использованы на ремонт или приобретение новых основных средств, нематериальных активов и т.д. Если значение показателя выше 100 %, то это означает, что чистая прибыль была не единственным источников повышения собственного капитала предприятия. Отрицательное значение показателя возникает только если в предприятия финансовые проблемы.

Коэффициент устойчивости экономического роста

Коэффициент устойчивости экономического роста свидетельствует о стабильности роста собственных средств предприятия за счет прибыли. Высокое значение свидетельствует о важности чистой прибыли для постоянного развития предприятия и поддержания его конкурентоспособности на текущем уровне. Низкое значение свидетельствует о том, что предприятие перераспределяет прибыль в пользу собственников (если рентабельность собственного капитала была высокой), либо чистой прибыли не достаточно для поддержания развития предприятия (если рентабельность собственного капитала была низкой).

Период окупаемости активов, г

Показатель свидетельствует о том, за сколько времени сумма активов предприятия удвоится при условии сохранение текущей рентабельности. Например, высокое значение окупаемости свидетельствует о том, что предприятие низкоэффективное. Нормативная тенденция — снижение значение показателя.

Период окупаемости собственного капитала, г

Показатель свидетельствует о том, за сколько времени вложенный собственный капитал себя полностью окупит. Значительный период окупаемости свидетельствует о том, что предприятие низкоэффективное. Нормативная тенденция — снижение значение показателя. Если значение показателя очень высокое, то собственникам стоит подумать о вложении средств за другими направлениями.

Существуют следующие пути повышения рентабельности предприятия.

Какие показатели рентабельность деятельности предприятия?

Привет, на связи Василий Жданов в статье рассмотрим показатели рентабельности. Относительным показателем экономической активности работы предприятия является рентабельность. Существует широкий спектр коэффициентов рентабельности, каждый из которых помогает оценить степень эффективности бизнеса и целесообразность вложения средств в его развитие. Разберемся в том, с какой целью вычисляются основные коэффициенты рентабельность деятельности предприятия, и как найти их значения.

Рентабельность: понятие, определяющие коэффициенты

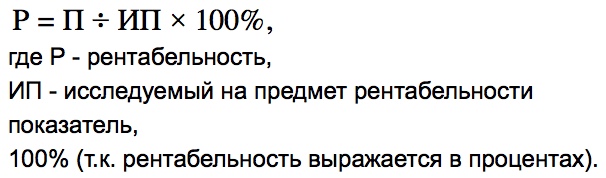

Рентабельность – это отношение величины прибыли к показателю, доходность которого требуется оценить. Это относительный показатель экономической активности изучаемого предприятия, который комплексно отражает:

- уровень эффективности денежных, трудовых и материальных ресурсов;

- эксплуатацию полезных ископаемых и прочих природных ценностей.

Обобщенная формула, по которой можно определить уровень рентабельности бизнеса, выглядит следующим образом:

Существует 4 основных показателя, которые при единовременном их анализе достаточно полно характеризуют рентабельность деятельности компании. Это коэффициенты:

- Общей рентабельности (обобщающий показатель экономической эффективности хозяйства, отрасли, компании, который равен отношению балансовой прибыли за некий период (как правило, 12 месяцев) к средней стоимости основных средств и нормативной доли оборотных средств за то же время).

- Рентабельность капитала (отношение прибыли к собственному или заемному капиталу).

- Рентабельность товаров, продукции, работ, услуг (отношение прибыли к издержкам, себестоимости).

- Рентабельности производства (отношение прибыли к среднегодовой стоимости основных оборотных средств производственного назначения).

- Рентабельности активов (отношение прибыли к средней стоимости активов – чистых, оборотных, внеоборотных, суммарных, основных средств и т.д.).

- Рентабельности продаж (отношение прибыли к выручке).

Это наиболее часто анализируемые показатели рентабельности, но имеются и другие – рентабельность персонала компании, например. Но поговорим о самых полезных коэффициентах подробнее.

Особенности анализа значений коэффициентов рентабельности деятельности предприятия

Чтобы итоги исследований с участием коэффициентов рентабельности были обоснованы, следует учитывать следующие моменты:

| Особенности анализа | Подробные сведения |

| Проблема риска | Высокие показатели рентабельности достижимы, однако, стремление к стремительному их достижению может привести к необходимости совершения рискованных операций. Поэтому в целях проведения подробного исследования эффективности работы компании нужно также остановиться на анализе структуры текущих расходов, финансовых рычагов, операционных рычагов и финансовой устойчивости. |

| Несопоставимость расчетов | Как можно заметить, числитель и знаменатель показателя рентабельности выражаются в различных единицах измерения. Прибыль отражает текущие итоги, сумма активов (капитала) формируется на протяжении нескольких периодов, является учетной и не может совпадать с текущим анализом. А потому требуется учесть в том числе индикаторы рыночной стоимости предприятия. |

| Временной аспект | Показатели рентабельности являются статичными, не учитывают перспективную отдачу от долгосрочных вложений, отражают итоги деятельности взятого в отдельного года – по этим причинам может наблюдаться ухудшение их значений при переходе на новые технологии. |

Наиболее часто анализируемые коэффициенты рентабельности деятельности (формулы расчета)

Важно! Все коэффициенты рентабельности можно рассчитать в соответствии с международными стандартами, чтобы результаты исследований могли быть изучены специалистами из-за рубежа.

Описание некоторых коэффициентов рентабельности с формулами расчета можно найти в представленной ниже таблице:

| Наименование коэффициента | Описание показателя | Формула расчета |

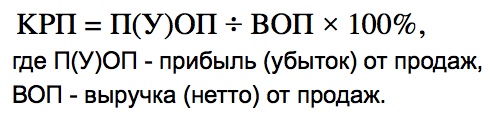

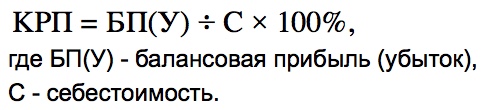

| Коэффициент общей рентабельности | Вычисляется как отношение прибыли до уплаты налогов к выручки от продажи продукции, товаров, работ и услуг. | Общая формула:

Формула по балансу:

Формула по форме №2:

|

| Коэффициент рентабельности продаж | Рассчитывается для подсчета прибыли с каждого 1 рубля выручки, полученной за продукцию, работы или услуги.

Можно вычислить К по отдельным товарам или в целом. |

Общая формула:

Формула балансу:

Формула по форме №2:

|

| Коэффициент рентабельности производства | Рассчитывается ради оценки эффективности процесса изготовления продукции, выполнения работ и оказания услуг.

Дает понять, сколько прибыли принес каждый рубль издержек. |

Общая формула:

Формула по балансу: Формула по форме №2: |

| Коэффициент рентабельности активов: | Показатель помогает дать оценку эффективности вложений в предприятие. | Общая формула:

или Формула расчета выбирается в зависимости от предмета исследования и преследуемых целей. Для нахождения коэффициента рентабельности совокупного капитала по балансу выглядит так: |

| 1. Коэффициент рентабельности чистых активов | ||

| 2. Коэффициент рентабельности текущих активов | ||

| 3. Коэффициент рентабельности активов | ||

| 4. Коэффициент рентабельности собственного капитала | ||

| 5. Коэффициент рентабельности производственных фондов | ||

Для чего рассчитывается рентабельность деятельности предприятия

Рентабельность деятельности организации – величина, определяемая на базе данных Бухгалтерского баланса исследуемого предприятия. Это коэффициент, который равен отношению балансовой прибыли от продаж товаров (продукции, услуг, работ) к среднегодовой стоимости всего имеющегося инвестиционного капитала. Сведения о рентабельности компании необходимы по следующим причинам:

| Ценность информации об уровне рентабельности | Дополнительные сведения |

| Показатель дает представление о том, насколько эффективно ведется деятельность фирмы | Каких-либо нормативных значений коэффициента рентабельности не установлено, а потому судить о хорошей/неудовлетворительной работе компании следует после сопоставления расчетных значений со среднеотраслевыми. |

| Появляется возможность выявить и провести оценку степени влияния различных внешних и внутренних факторов на размер прибыли | Такой анализ проводится при помощи факторных моделей рентабельности. |

| Аналитики могут выяснить, развивается ли производство, или регрессирует | Для получения такой информации следует выбрать определенный период и проанализировать показатели рентабельности в динамике. |

Показатель рентабельности деятельности компании: что демонстрирует

Аналитики рассчитывают коэффициент рентабельности деятельности интересующей их фирмы с той целью, чтобы оценить сумму прибыли, которую планирует получить компания на единицу стоимости ее капитала (сколько чистой прибыли пришлось на проданную продукцию, работы и услуги). Под капиталом подразумеваются абсолютно все имеющиеся ресурсы в денежном выражении, вне зависимости от источников финансирования.

Если говорить обобщенно, то целью расчета значений показателей рентабельности является оценка эффективности хозяйственной деятельности предприятия.

С какой целью производится расчет коэффициента рентабельности деятельности предприятия

Важным является не только вычисление показателя рентабельности хозяйственной деятельности на определенную дату, но и изучение динамики данного коэффициента. Уровень и динамика рентабельности становятся важным объектом наблюдения управленцев предприятия, поскольку они позволяют понять, в какой степени фирме удалось достичь баланса экономических интересов внешних и внутренних участников бизнеса. Заинтересованным сторонам показатели рентабельности дают понять:

- насколько эффективно эксплуатируются вложенные в нее ресурсы (и целесообразны ли вложения в принципе) – эта информация важна для менеджмента организации;

- рискованно ли инвестировать средства в данное производство – эти сведения ценны для инвесторов;

- каковы прогнозы результативности деятельности компании;

- каковы объем неэффективных и малоэффективных издержек;

- какие имеются резервы роста.

Информирование заинтересованных лиц о степени результативности работы компании – вот основное предназначение коэффициентов рентабельности. При этом коэффициенты рентабельность деятельности предприятия включают в себя следующую важнейшую информацию:

- величину, структуру и степень соответствия производимой продукции или реализуемых товаров (работ, услуг) рыночному спросу;

- расходы на производство и сбыт;

- структуру всех разновидностей денежных и производственных ресурсов и их движение (оборачиваемость).

Как определить рентабельность деятельности предприятия (общая формула)

Величина коэффициента рентабельности деятельности фирмы определяется по следующей обобщенной формуле:

Как найти величину рентабельности деятельности предприятия (формула по балансу)

Также коэффициент рентабельности деятельности организации можно рассчитать, воспользовавшись формулой, данные для которой отыскиваются в Бухгалтерском балансе:

Ответы на часто задаваемые вопросы про коэффициенты рентабельность деятельности предприятия

Вопрос: В каких единицах измерения выражается коэффициент рентабельности предприятия?

Ответ: В прибыли, формируемой из 1 денежной единицы, или в прибыли на 1 единицу вложенного капитала.

Вопрос: Какие виды деятельности являются наиболее рентабельными на территории Российской Федерации?

Вопрос: Какие сферы деятельности в России отличаются низкими показателями рентабельности?

Ответ: Для коммунальных служб показатель отрицательный, финансовый сектор отличается значением показателя на уровне 0,7%, для розницы это коэффициент 2,2%.

Рентабельность собственного капитала (Return on equity)

Определение

Рентабельность собственного капитала (return on equity, ROE) – показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя «рентабельность активов», данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Расчет (формула)

Рентабельность собственного капитала рассчитывается делением чистой прибыли (обычно, за год) на собственный капитал организации:

Рентабельность собственного капитала = Чистая прибыль / Собственный капитал

Для получения результата в виде процента, указанное отношение часто умножают на 100.

Более точный расчет подразумевает использование средней арифметической величины собственного капитала за тот период, за который берется чистая прибыль (как правило, за год) – к собственному капиталу на начало периода прибавляют собственный капитал на конец периода и делят на 2.

Чистая прибыль организации берется по данным «Отчета о прибылях и убытках», собственный капитал – по данным пассива Баланса.

Чтобы рассчитать показатель за период, отличный от года, но получить сопоставимые годовые данные, используют формулу:

Рентабельность собственного капитала = Чистая прибыль*(365/Кол-во дней в периоде)/((Собственный капитал на начало периода + Собственный капитал на конец периода)/2)

Особым подходом к расчету рентабельности собственного капитала является использование формулы Дюпона. Формула Дюпона разбивает показатель на три составляющие, или фактора, позволяющие глубже понять полученный результат:

Нормальное значение

По усредненным статистическим данным рентабельность собственного капитала составляем примерно 10-12% (в США и Великобритании). Для инфляционных экономик, таких как российская, показатель должен быть выше. Главным сравнительным критерием при анализе рентабельности собственного капитала выступает процент альтернативной доходности, которую мог бы получить собственник, вложив свои деньги в другой бизнес. Например, если банковский депозит может принести 10% годовых, а бизнес приносит лишь 5%, то может встать вопрос о целесообразности дальнейшего ведения такого бизнеса.

Чем выше рентабельность собственного капитала, тем лучше. Однако как видно из формулы Дюпона, высокое значение показателя может получиться из-за слишком высокого финансового рычага, т.е. большой доли заемного капитала и малой доли собственного, что негативно влияет на финансовую устойчивость организации. Это отражает главный закон бизнеса – больше прибыль, больше риск.

Расчет показателя рентабельности собственного капитала имеет смысл только в том случае, если у организации имеется собственный капитал (т.е. положительные чистые активы). В противном случае расчет дает отрицательное значение, малопригодное для анализа.

О рентабельности собственного капитала на английском языке читайте в статье «Return On Equity».

Максимизация прибыли: золотое правило и методы реализации

Целью любой организации является получение прибыли. То, насколько хозяйственная деятельность предприятия эффективна, определяется с учетом ее дохода. Одна из основных задач предпринимателя – максимизация прибыли. И в первую очередь экономист организации должен найти объем, обеспечивающий удовлетворительные финансовые результаты.

Из этой статьи вы узнаете:

- Что такое максимизация прибыли фирмы

- 2 пути максимизации прибыли

- Управление максимизацией на примере молочной фермы

- Условия максимизации прибыли

- Золотое правило минимизации издержек фирмы

- Запрещенные методы максимизации прибыли

Что такое максимизация прибыли фирмы

Исследовать, как ведут себя в разных ситуациях фирмы, достаточно сложно, поскольку на рынке их существует большое количество. Они выпускают различную продукцию, отличаются мощностью, численностью штата и т. д. Поэтому при проведении исследований опираются на несколько основополагающих принципов поведения компании.

Один из них следующий: принимаемые любой фирмой в процессе осуществления деятельности решения направлены на получение максимально возможной прибыли.

При этом берут во внимание важность категории «прибыль» для любой организации, а также возможность опираться на конкретные факты, показатели практической деятельности компании и с научной точки зрения обосновывать решения, которые она принимает.

Существует два подхода к определению прибыли. Если рассматривать ее как обобщенное понятие, то это – разница между выручкой и издержками предприятия.

Экономическая прибыль – это разность между доходами от продаж и вмененными расходами на ресурсы, которые были использованы в производственном процессе. В основе расчета прибыли с точки зрения вмененных (альтернативных) расходов лежат два показателя: нормальная прибыль и экономическая прибыль организации.

Нормальной прибылью (альтернативной стоимостью капитала) считается минимальное вознаграждение (доход) за предпринимательскую деятельность, способное простимулировать дальнейшую работу.

Экономическая прибыль – это все доходы предприятия после вычета вмененных расходов. Термин «экономическая прибыль» имеет синонимы – «чистая прибыль», «сверхприбыль».

Если результатом деятельности организации является полное покрытие вмененных расходов, значит, она не смогла найти более выгодную альтернативу для применения используемых ресурсов.

Если доход фирмы равен ее издержкам, то есть чистой прибыли нет, такую ситуацию можно считать удовлетворительной, потому что выгода, которую приносят используемые ею ресурсы, является не меньшей, чем при альтернативном способе их применения.

То есть достичь положительной экономической прибыли можно при условии наличия от вводимых факторов производства большей выгоды, нежели получаемой в результате использования самого хорошего альтернативного способа.

Рекомендуемые статьи по данной теме:

- Как сделать бизнес успешным

- Формула рентабельности продаж: пример расчета

- Увеличение продаж: маркетинговые ходы, психология и реальные инструменты

Если величина вмененных расходов больше выручки, то есть экономическая прибыль отрицательна, то предприятие убыточно. Положительная экономическая прибыль является свидетельством эффективного использования фирмой всех ресурсов.

Судить об успешности компании нужно по величине именно экономической, а не бухгалтерской прибыли. Принятие решения привлекать дополнительные ресурсы или использовать их в других сферах осуществляется с учетом того, какова чистая прибыль предприятия.

Концепция максимизации чистой прибыли основана на стремлении получить как можно больший доход. В соответствии с ней достичь максимальной прибыли можно, только если будут взаимодействовать внутренние и внешние факторы деятельности фирмы.

Максимизация прибыли требует, чтобы каждая единица выпуска приносила доход. Этим объясняется связь анализа оказывающих влияние на прибыль факторов с понятиями предельного (MR), среднего (AR) и общего (TR) доходов.

Предельный доход – это изменение общего (суммарного) дохода предприятия в результате реализации одной дополнительной единицы товара.

Средний доход – это доход из расчета на каждую проданную единицу товара.

Когда предприятие выпускает дополнительную единицу продукции, то объем производства растет, как и предельные издержки. Но в то же время увеличивается и общий доход, достигая уровня предельного.

Если величина предельного дохода больше суммы предельных издержек, это говорит о том, что максимизация прибыли еще не достигнута, то есть увеличение объема производства фирмой вполне возможно.

Когда же предельные издержки превышают предельный доход, общая прибыль фирмы снижается и она терпит убытки.

Условие максимизации прибыли фирмы – равенство ее предельного дохода и предельных издержек.

Вас также может заинтересовать: Увеличение прибыли предприятия: расчет, методы, примеры

2 пути максимизации прибыли фирмы

Есть два пути, по которым может пойти фирма в поисках оптимального объема выпуска продукции.

- Можно сопоставить общую прибыль с общими затратами при различных объемах производства (модель «общие доходы минус общие издержки»).

Если начертить график и нанести на него кривые общей прибыли (TR) и общих издержек (ТС) конкурирующего предприятия, то будет возможным сопоставление расходов и доходов, соответствующих различным объемам выпуска (рисунок 1).

Изучив график, можно увидеть, что разным объемам производства соответствует различное соотношение общей прибыли и общих издержек.

- Фирма получает доход, выпуская продукцию в масштабе, при котором общий доход больше общих издержек (TC<TR). На графике такие значения находятся между точками критического объема (Q3–Q5). За их пределами предприятие становится убыточным.

- Выпуская продукцию в объемах, при которых разница между общими доходами и расходами максимальна (TR — TC = max), предприятие получает наивысший доход (Q4).

Рисунок 1. Нахождение наилучшего объема производства в обстановке совершенной конкуренции

- Выпуск продукции в объемах (0–Q3), при которых величина общих затрат больше общего дохода (TC>TR), является убыточным. Он не будет остановлен в том случае, если убытки, которые несет фирма, будут меньше расходов, неизбежных для нее при нулевом объеме производства (постоянные издержки).

Если при определенных масштабах выпуска общие расходы превышают общий доход на минимальную величину, то компания терпит минимальные убытки (TC-TR) min.

- Когда объем выпуска такой, что общие издержки равны общему доходу (TR = TC), компания не терпит убытки, но и не получает прибыли, то есть прибыль нулевая (Q3 и Q5). Учтите, что это не значит отсутствие у фирмы какой бы то ни было прибыли. Она имеет нормальную прибыль, являющуюся частью производственных издержек.

- Если предприятие выпускает продукцию в таком объеме (Q2), что терпит убытки, величина которых равна постоянным издержкам (-Pr = FC), то ему всё равно, продолжать деятельность или нет. Это точка безразличия. В случае остановки производства потери предприятия будут также равны постоянным затратам.

- Объемы выпуска, при которых фирма несет убытки, большие, чем постоянные издержки (-Pr > FC), говорят о необходимости временной приостановки производства (Qi).

Вполне понятно, что если максимизация прибыли является целью фирмы, то она будет производить продукцию в объемах, равных Q4. Но предприятие может выбрать и другие масштабы производства, работать с потерями либо вовсе приостановить выпуск продукции на время, что зависит от конъюнктуры рынка и уровня цен.

Если же компания будет терпеть убытки в течение длительного времени, то ей придется закрыться, уйти с рынка, прекратив свое существование.

Оставить заявку

- Можно сравнить предельные доходы и предельные издержки (модель «предельные издержки минус предельные доходы»).

Чтобы установить, в каких объемах лучше выпускать продукцию, часто используют метод сопоставления доходов от продажи дополнительных единиц продукции (МR) и прироста производственных затрат, являющегося следствием их изготовления (МС) (рисунок 2).

Рисунок 2. Правило максимизации прибыли

Если объем выпуска такой, что MC = MR, то предприятие получает максимально возможную прибыль при установленных ценах.

Но нельзя забывать, что фирму интересует прибыль на всю выпускаемую продукцию, а не на предельную единицу. То есть лучший вариант – производить продукцию в объеме, при котором будет иметь место равенство предельных доходов (МR) и предельных издержек (MC).

Для любого предприятия условием максимизации прибыли является равенство MC и МR. При этом не имеет значения, какова рыночная структура, при которой осуществляет деятельность фирма (совершенная или несовершенная конкуренция).

В условиях совершенной конкуренции, при P = MR, наблюдается преобразование равенства предельных доходов и издержек в следующее:

P = MR = MC

Если масштабы производства будут изменяться (в любую сторону) от соответствующих равенству MC и MR, то компания будет либо нести убытки при больших объемах выпуска, либо получать прибыль в меньшем размере при величине производства ниже оптимальной.

При выходе на объем выпуска Q^, при котором MC = MR, достигается максимизация прибыли организации – площадь фигуры АЕР (разность между общими доходами OPEQe (произведение объема производства и стоимости) и общими затратами на производство – OAEQe).

Когда объем выпуска равен Qi, совокупная масса прибыли меньше, нежели при объеме выпуска, равном Qe. Предприятие станет убыточным, если будет производить продукцию в объеме Q2, поскольку издержки в этом случае превысят его доход.

Пока величина предельных доходов превышает сумму предельных издержек, фирма должна наращивать объем производства, ведь даже увеличение его на одну единицу продукции позволяет приумножить доход компании.

Но как только предельные издержки превысят величину предельных доходов, рост производства нужно остановить, иначе фирма потеряет часть прибыли.

Вас также может заинтересовать: Почему упали продажи: причины, последствия, способы повышения

Управление максимизацией прибыли на примере молочной фермы

А теперь давайте проанализируем процесс принятия организацией решения об объеме предложения. Для начала рассмотрим пример (таблица 1).

Первый столбец содержит данные об объеме молока, которое производится на семейной ферме Смитов. Во втором столбце приведены значения валового дохода фермы, который рассчитывается путем умножения стоимости галлона молока (6 долларов) на объем производства.

В третьем столбце – данные о совокупных расходах компании, состоящих из постоянных издержек, равных 3 долларам, и переменных, зависящих от объемов производства.

Таблица 1. Числовой пример максимизации прибыли

Четвертый столбец содержит данные о прибыли фермы. Чтобы ее рассчитать, от величины валового дохода отнимают сумму совокупных издержек. Если Смиты не станут производить ничего, то их убытки составят 3 доллара.

Если ферма произведет 1 галлон молока, ее прибыль будет равна 1 доллару. При объеме производства 2 галлона прибыль вырастет до 4 долларов и т. д.

Очевидно, что фермеры будут производить столько молока, чтобы получить максимальный из всех возможных доход, то есть будут стремиться к его максимизации. В приведенном примере максимизация экономической прибыли достигается при объеме производства 4 или 5 галлонов молока. Прибыль при этом составит 7 долларов.

На решение Смитов можно посмотреть и с другой стороны. Определение объема производства, позволяющего достигнуть максимизации прибыли, возможно путем сравнения предельного дохода и предельных издержек выпуска каждой новой единицы продукции.

В последних двух столбцах приведены вычисленные как приращение валовой прибыли и совокупных расходов соответственно значения предельного дохода и предельных издержек.

Топ-5 статей, которые будут полезны каждому руководителю:

- 32 способа привлечения клиентов: проверенные и нестандартные

- Оптимизация бизнес-процессов на раз-два-три: ликбез для руководителей

- Как продавать через Интернет: шпаргалка для новичков

- Методы снижения затрат в компании и на предприятии без малых жертв

- Лучшие бизнес-идеи на 2019 год: оффлайн и онлайн

Предельный доход первого произведенного на ферме галлона молока составляет 6 долларов, а предельные издержки – 2 доллара, то есть, произведя этот галлон, ферма обеспечит рост прибыли на 4 доллара.

Предельные доходы второго галлона составляют 6 долларов, а предельные издержки – 3 доллара, следовательно, его производство позволит увеличить прибыль еще на 3 доллара. И пока предельный доход будет превышать величину предельных издержек, увеличивать объем выпуска молока будет целесообразно. Это позволит увеличить прибыль.

Но уже по достижении объема 5 галлонов ситуация кардинально меняется. Предельный доход от производства 6-го галлона составит 6 долларов, а предельные издержки – 7 долларов, что означает потерю 1 доллара прибыли, поэтому фермеры производят не более 5 галлонов молока.

Теперь понятно, как Смиты могут применить этот принцип максимизации прибыли. Пока предельный доход будет больше предельных издержек, они станут наращивать объемы производства молока.

Как только величина предельных издержек окажется больше предельного дохода (при объеме 6, 7 или 8 галлонов), понадобится уменьшение объемов производства.

Действуя в соответствии с этим предельным принципом, Смиты будут понемногу наращивать масштабы выпуска и естественным образом выйдут на тот объем, который обеспечит им получение максимально возможного дохода.

Вас также может заинтересовать: Как рассчитать ROI: формула, примеры

Условия максимизации прибыли

Рассмотрим, каковы способы максимизации прибыли в краткосрочном периоде.

Максимизация прибыли в условиях несовершенной конкуренции

При ситуации на рынке, когда возможен контроль цен производителями, наблюдается снижение спроса, и тогда меняются правила максимизации прибыли. Руководителям предприятий приходится принимать решение о снижении цены либо уменьшении объемов производства.

Но в условиях несовершенной конкуренции с увеличением объемов продаж снижается стоимость продукции, поэтому реализация каждой добавочной единицы товара осуществляется по низкой цене.

То есть условием ее продажи становится уменьшение стоимости. С одной стороны, объемы реализации возрастают, а с другой – предприятие теряет часть прибыли, так как покупатели платят меньше.

Следствием относительного убытка становится уменьшение предельного дохода (МР), который отличается от цены реализации. Правило максимизации прибыли в условиях совершенной конкуренции и несовершенной общее: МР = МС. Но в каждом случае есть и особенности, узнать о которых можно, изучив типы рынка несовершенной конкуренции.

Максимизация прибыли в случае с монополией

Рынок, на котором одной компанией реализуется продукция, не имеющая аналогов с идентичными характеристиками, называется монополией. Главным условием монополии является отсутствие конкурентов.

Это очень редко встречающаяся модель рынка, особенно на мировом и национальном уровне, а вот на местном присутствует. В этом случае компанию не заботит максимизация прибыли конкурентной фирмой.

Вследствие уникальности продукции потребитель вынужден покупать ее по предлагаемой производителем цене либо отказываться от сделки.

Однако завышение стоимости товара ведет к снижению покупательной способности. Поэтому условием максимизации прибыли монополиста является не только верный выбор объема производства, но и правильная политика ценообразования. Стоимость должна быть такой, чтобы весь выпущенный предприятием товар был продан.

Условие максимизации общей прибыли для монополий: Р > МР = МС. Сначала компания, являющаяся монопольной, устанавливает оптимальный объем выпуска продукции (по равенству МР = МС), а затем сравнивает предельный доход со стоимостью и определяет цену на основании неравенства Р > МР.

Максимизация прибыли предприятия при олигополии

Олигополия предполагает наличие на рынке нескольких крупных компаний, конкурирующих между собой. Они тесно взаимосвязаны друг с другом, и это учитывается при определении стоимости. В основном, устанавливая цену на товар и определяя объем производства, фирмы ориентируются на стратегию конкурентов.

В такой ситуации оптимальный объем выпуска и достижение высокого дохода не связаны с равенством МР = МС.

Максимизировать прибыль при олигополии можно:

- дифференцировав продукцию;

- улучшив ее качество;

- разработав уникальный дизайн;

- повысив качество сервиса.

Максимизация прибыли на рынке в долгосрочной перспективе

Выше мы рассказали о максимизации прибыли в краткосрочном периоде, то есть о краткосрочной максимизации прибыли.

В долгосрочной перспективе есть определенные особенности наращивания дохода:

- временной фактор;

- вероятность появления на рынке новых игроков либо, наоборот, уход конкурентов с рынка;

- изменение цены.

Если цена на товар превышает средние валовые издержки (АТС), то это привлекает новых производителей в отрасль. Но при значительном увеличении количества компаний объем продукции на рынке сильно вырастает, что ведет к уменьшению ее стоимости до уровня АТС. Предприятия боятся стать убыточными и уходят из отрасли. Развивается обратная тенденция.

В результате снижения цен валовый доход выравнивается до уровня валовых издержек, чистая прибыль сокращается при сохранении бухгалтерской на прежнем уровне. Поэтому компания может продолжать осуществлять деятельность в долгосрочном периоде и при этом не изменять объем выпуска, пока не начнет расти спрос, который вызовет увеличение цен.

В результате появятся условия для максимизации прибыли: Р > АТС.

В отрасли, для которой характерны растущие издержки, ситуация другая: новые фирмы боятся осваивать рынок в случае убыточной цены. Если же устанавливается стоимость, которая больше величины средних валовых издержек, и при этом на рынке сохраняется стабильный спрос на товар, то оказывается возможным выполнение условий максимизации прибыли.

Вас также может заинтересовать: Современные проблемы развития малого бизнеса и пути их решения

Золотое правило минимизации издержек фирмы

Если контролировать цены и объемы реализации, стремиться минимизировать издержки, то эффект будет лучший, чем если лишь проводить мониторинг затрат. Минимизировать расходы становится крайне необходимым, когда на рынке очень высокий уровень конкуренции при ограниченном спросе.

У руководителей предприятий есть свои методы и системы минимизации издержек.

Правило минимизации затрат заключается в следующем: достижение оптимального сочетания всех используемых в процессе производства факторов возможно, если последний затраченный рубль на покупку каждого из них дает одинаковый прирост производства товаров.

Просчет всех изменений для каждой категории расходов достаточно сложен. Правильно сформулированная цель оказывает влияние на систему управления издержками и составом ее элементов.

Последний этап минимизации издержек в компании – назначение ответственных за расходы сотрудников. Если определить круг лиц, в обязанности которых будет входить контроль за данными процессами, то станет возможной оценка деятельности конкретных подразделений и выявление мест возникновения затрат.

Традиционная система контроля не такая эффективная. В ее основе – показатель объема затрат на персонал при достижении заданных целей. Однако в случае невыполнения планового объема работы сотрудников штрафуют.

Это ведет к тому, что отделы видят своей задачей не выпуск определенного количества продукции с минимальным уровнем расходов, а стремятся лишь уложиться в заданные финансовые рамки. Редкий случай, когда вопрос участия персонала в распределении полученного от оптимизации издержек результата прорабатывается внимательно.

Поэтому при использовании такой системы управления расходами очень вероятно, что через какое-то время решать все вопросы без участия руководителей станет невозможно, а это плохо отражается на деятельности компании и делает невозможной максимизацию прибыли и минимизацию убытков.

Вас также может заинтересовать: Начальник отдела продаж: от поиска до назначения

Запрещенные методы максимизации прибыли

Часто, стремясь максимизировать прибыль, предприятия переходят черту. Иногда закона, иногда моральных принципов. Приведем примеры, имеющие, возможно, глобальный масштаб и истоки у власти, однако отлично передающие общий смысл.

Нарушать закон, привлекая детский труд

В Африке решили внедрить технологию блокчейн, которая будет доступной не только тем, у кого есть криптовалюта, но государственным институтам и предприятиям, выпускающим высокотехнологичные товары, – всем, кто борется с эксплуатацией детского труда.

К примеру, производители сотовых телефонов будут использовать эту технологию с целью недопущения тяжкого детского труда в странах Африки при добыче кобальта и на других вредных производствах.

Изначально мировая общественность обвинила этих производителей в эксплуатации детского труда – в аккумуляторах телефонов содержится кобальт, который добывают дети на рудниках Демократической республики Конго. Чтобы максимизировать прибыль, владельцы шахт принимают на работу детей, хотя и есть законы, запрещающие это.

Чрезмерная максимизация, которая всё опустошает

В Брянской области выращивают больше всего картофеля, урожайность зерновых культур очень высокая, большими шагами идет развитие промышленного производства. Феноменом этого субъекта РФ заинтересовались иностранные эксперты.

Экономический рост стал причиной изменения демографической ситуации в регионе – отток населения сменился наплывом мигрантов. Но длилось это недолго – направление миграционных потоков снова изменилось. Согласно данным Росстата, в ближайшем будущем прекращение массового бегства жителей из области невозможно.

Дейв Хилл, заслуженный профессор британского университета «Англия Раскин», считает, что отток населения в условиях экономического роста не является редкостью. Он говорит о том, что за рентабельностью гонятся все капиталисты, независимо от формы устройства общества (хоть это англо-саксонские неолиберальные и неоконсервативные формы, хоть постсоветский капитализм).

Часто это наносит вред окружающей среде, регионам, а также людям, поскольку нарушаются их права. Из-за стремления максимизировать частную олигархическую прибыль оказались опустошенными и разоренными целые регионы. Это можно наблюдать в Детройте, долинах Южного Уэльса, в регионах РФ, в Болгарии.

Богатые всё время приумножают свой капитал, и их аппетиты всё возрастают. Как следствие, формируются потоки мигрантов, бегущих от бедности, бесправия, разрушения социального государства.

Разрушая устоявшиеся ценности и традиции

В настоящее время в высшем образовании постоянно что-то переиначивается, и смысл вводимых изменений не в состоянии понять даже многие преподаватели и менеджеры высших учебных заведений, а тем более сами студенты и их родители.

Всё это ведет к зарождению массовых общественных феноменов, которые сводят проблемы высшего образования к бюрократизации процесса обучения, низким заработным платам профессоров и доцентов, снижению качества образования.

Сегодня высшее образование критикуют, основываясь на результатах сравнения сложившейся ситуации с отечественным (дореволюционным или советским) или зарубежным опытом. Такой подход в корне неверен.

Сегодня в России система высшего образования отличается уникальностью, ее развитие имеет собственную логику. Она совершенно отличается как от отечественной модели, существовавшей ранее, так и от иностранных систем. В последние несколько десятков лет развитие высшей школы сопровождается интеграцией образовательного процесса в рыночное пространство.

Сейчас оценка любого ресурса в либеральной экономике нашей страны осуществляется исходя из того, можно ли его капитализировать, а любая деятельность рассматривается как инструмент зарабатывания денег.

Если говорить о либерализации по отношению к системе высшего образования, то она ведет к трансформации высшей школы в сферу платных образовательных услуг. При этом студенты становятся их потребителями, ректоры и деканы – менеджерами высшего и среднего звена, а преподаватели – обслуживающим персоналом.

Современный университет в нашей стране – это диверсифицированный центр широкого спектра услуг. Его можно сравнить с большим супермаркетом: студент, заплатив умеренную сумму, может приобрести очень многое – от места проживания в крупном городе до длительных академических стажировок в университетах других стран.

Если говорить официальным языком менеджеров вузов, диверсификация услуг – это развитие внеучебных траекторий. Целью ее является максимизация прибыли, достигаемая за счет увеличения числа клиентов.

Поэтому и строятся культурные центры, бассейны, спортивные комплексы, увеличивается количество спортивных секций и кружков художественной самодеятельности. При этом строительство новых учебных корпусов, оснащение лабораторий и формирование библиотечного фонда отходят на второй план (либо вообще не являются задачами университета).

Оставить заявку