Содержание

- Возможно ли приостановить работу ИП, не закрывая его?

- Как снизить фискальную нагрузку, если деятельность ИП не ведется?

- Что делать, если размер налогового платежа не зависит от суммы получаемого дохода?

- Как не платить страховые взносы?

- Итоги

- Что говорит закон?

- В какие сроки нужно подать заявление?

- Что будет, если вы уведомите о ВНЖ?

- Что будет, если вы НЕ уведомите о ВНЖ?

- Как подать уведомление о ВНЖ?

- Алгоритм действий

- Причины отказа от УСН

- Как уведомить налоговую

- Порядок заполнения уведомления

- Плюсы и минусы отказа от УСН

- Порядок прекращения деятельности

- Что будет, если не уведомить налоговые органы

«Однако идея о том, что раннее прекращение лечения антибиотиками способствует возникновению резистентности не подкреплено свидетельствами, тогда как прием лекарств дольше, чем нужно, увеличивает риск ее возникновения… Мы призываем лиц, принимающих решения, учителей и врачей перестать говорить о важности окончания курса антибиотиков и, более того, публично и активно заявлять, что эта рекомендация не основана на фактах и не верна», — пишут ученые.

Они отмечают, что ошибочное представление о необходимости «пропивать весь курс» антибиотиков возникло на заре их применения. В своей нобелевской речи 1945 года Александр Флеминг описывал опасный, по его мнению, сценарий, когда воображаемый пациент со стрептококковой инфекцией принимает недостаточно пенициллина — вследствие чего у стрептококка вырабатывается устойчивость к антибиотику — а затем заражает им свою жену, которая потом умирает от неизлечимой болезни и его неблагоразумия. Именно поэтому, по словам Флеминга, «если вы используете пенициллин, используйте его в достаточном количестве».

Однако, пишут авторы статьи, устойчивость к лекарству, которую имел в виду Флеминг, возникает, например, у ВИЧ или туберкулеза, но почти не встречается у бактерий, вызывающих особые опасения у ученых — это, например, кишечная палочка Escherichia coli и так называемые ESKAPE-бактерии: энтерококки, стафилококки и т.д.

Эти условно патогенные бактерии живут в наших организмах и окружающей среде, как правило, не приводя ни к каким проблемам. Но именно они могут вызывать инфекции у пациентов с ослабленным иммунитетом и — в случае резистентности к антибиотикам — опасные внутрибольничные инфекции.

«Когда пациент принимает антибиотики по любой причине, чувствительные к ним виды и штаммы на коже, в кишечнике и окружающей среде замещаются устойчивыми и способными в дальнейшем вызвать заражение.

Возможно ли приостановить работу ИП, не закрывая его?

С точки зрения законодательства понятия «открытие» и «закрытие» ИП некорректны — физическое лицо может зарегистрироваться в качестве индивидуального предпринимателя или зарегистрировать факт прекращения им предпринимательской деятельности.

Именно поэтому под закрытием ИП стоит понимать процедуру подачи заявления о прекращении деятельности физического лица в качестве предпринимателя. Однако закрытие ИП не всегда целесообразно — на практике могут возникнуть ситуации, в которых предпринимателю нужно приостановить работу на определенное время, чтобы впоследствии к ней вернуться. В этом случае возникает вопрос: как приостановить деятельность ИП и избавиться от обязанностей, возникающих при создании собственного бизнеса, например от уплаты налогов и страховых взносов, составления отчетности и пр.

Перечень действий предпринимателя, которые подлежат государственной регистрации, четко регламентирован законом «О государственной…» от 08.08.2001 № 129-ФЗ. Будущий предприниматель может зарегистрировать ИП, подав в налоговую службу заявление, составленное по форме Р21001 (ст. 22.1 ФЗ № 129), а уже зарегистрированный:

- внести изменения в сведения об ИП в Единый государственный реестр индивидуальных предпринимателей, подав заявление по форме Р24001 (ст. 22.2 ФЗ № 129);

- зарегистрировать факт прекращения деятельности в качестве ИП, подав заявление по форме Р26001 (ст. 22.3 ФЗ № 129).

Соответственно, приостановление деятельности ИП законом не предусмотрено — предприниматель не может подать в налоговую заявление в свободной форме с просьбой о временной заморозке работы бизнеса.

Это значит, что ИП придется самостоятельно найти и использовать все предоставленные законодательством льготы и возможности и использовать их для того, чтобы минимизировать количество обязанностей, которые возникают у бизнесмена с момента его государственной регистрации.

Как снизить фискальную нагрузку, если деятельность ИП не ведется?

Приостановка деятельности ИП без ликвидации предполагает временное прекращение всех бизнес-процессов и, как следствие, отсутствие дохода и прибыли. От того, какой налоговый режим выбрал ИП, зависит расчет размера налоговых платежей, подлежащих уплате в бюджет. Все виды налоговых режимов можно условно разделить на две группы:

- сумма налога зависит от дохода, полученного предпринимателем — ОСНО, ЕСХН, УСН;

- сумма налога зависит от вида деятельности предпринимателя, региона, в котором он работает, а также от ряда других факторов; при этом размер выручки, полученной бизнесменом, в расчет не берется — ЕНВД и ПСН.

ЕНВД с 2021 года отменен. Что делать налогоплательщикам, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Часто зарегистрированных ИП интересует, как приостановить ИП, чтобы не платить налоги. В том случае, если предприниматель работает на любом из режимов, входящих в первую группу, он может подавать в налоговую нулевые декларации — этого будет достаточно, чтобы соблюсти законодательство и не заплатить в бюджет лишние деньги.

Если же предприниматель выбрал налоговый режим с фиксированным размером обязательного платежа, перечислять деньги в адрес ФНС всё равно придется.

Что делать, если размер налогового платежа не зависит от суммы получаемого дохода?

Если приостановка деятельности ИП без деятельности планируется на длительное время, предпринимателю стоит задуматься о смене применяемого налогового режима.

В соответствии с п. 1 ст. 346.28 НК РФ предприниматели, выбравшие в качестве применяемого налогового режима ЕНВД, могут перейти на любую другую систему налогообложения только с начала нового года, следующего за годом обращения с соответствующим заявлением. Это значит, что до момента перехода на другой налоговый режим платить налог всё равно придется.

Если же предприниматель работает с применением ПСН, он должен дождаться окончания срока действия приобретенного им патента. Действие патента может завершиться досрочно при условиях, предусмотренных п. 6 ст. 346.45 НК РФ. Патент аннулируется, и считается, что с момента начала налогового периода, в котором был приобретен патент, применяется ОСНО, если:

- размер дохода налогоплательщика за указанный период превысил 60 миллионов рублей, или

- численность сотрудников, входящих в штат организации, более 15 человек.

Первое условие для досрочного перехода на ОСНО в рассматриваемой ситуации использоваться не может — наличие выручки у ИП свидетельствует о том, что деятельность им ведется, причем весьма успешно. Второй вариант на практике может быть использован, хотя и маловероятен — штат фактически не функционирующего малого предприятия не может состоять из 15 работников.

Это значит, что шанс досрочного перехода на ОСНО у ИП крайне мал, поэтому ему придется дожидаться официального окончания срока действия патента и только после этого выбирать любую систему налогообложения, предполагающую зависимость размера налогового платежа от суммы полученного дохода или прибыли.

Как не платить страховые взносы?

В соответствии с положениями п. 1 ст. 430 НК РФ индивидуальные предприниматели обязаны уплачивать страховые взносы на обязательное пенсионное и медицинское страхование. Размер таких взносов фиксированный. Однако при доходе от 300 000 рублей все заработанные сверх данной суммы деньги увеличивают нагрузку на 1%. Например, при заработке 320 000 рублей необходимо помимо фиксированного взноса заплатить дополнительные 200 рублей на пенсионное страхование. Избавиться от обязанности по уплате страховых взносов не получится даже в том случае, если ИП фактически не ведет деятельность.

Если же ИП временно снимался с учета в течение года, страхвзносы считаются пропорционально отработанным дням. Как именно рассчитать сумму фиксированных взносов, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно изучите материал.

Однако существует ряд случаев, в которых ИП на время освобождается от необходимости осуществления отчислений в ПФР и ФОМС. Этот перечень установлен п. 6 и п. 7 ст. 430 НК РФ. В соответствии с положениями нормы платить не придется:

- лицам, проходящим военную службу;

- родителю, осуществляющему уход за ребенком до достижения им 1,5 лет;

- лицам, осуществляющим уход за ребенком-инвалидом, лицом, достигшим 80-летнего возраста, или за инвалидом Iгруппы;

- супругам военнослужащих, проживающим совместно с ними на тех территориях, где ведение предпринимательской деятельности невозможно;

- супругам дипломатов, проживающим за границей по причине необходимости осуществления дипломатом своей профессиональной деятельности.

Если предприниматель входит в одну из этих категорий, ему стоит воспользоваться законным правом на освобождение от платежей.

Итоги

Итак, ответ на вопрос, как приостановить деятельность ИП на время, однозначен: официально приостановить деятельность ИП и избавиться от всех связанных с этим статусом обязательств не получится — законодатель такой возможности не предусматривает. Предприниматель может лишь минимизировать налоговое бремя, воспользовавшись любым подходящим налоговым режимом и подавая в ФНС нулевые налоговые декларации. Избавиться от обязанности по уплате страховых взносов не получится вовсе, за исключением отдельных случаев, прямо не связанных с фактическим прекращением ИП предпринимательской деятельности.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Этот вопрос волнует любого россиянина, который оформляет вид на жительство. В соответствии с Законом РФ «О гражданстве Российской Федерации» каждый гражданин, получающий ВНЖ или гражданство, должен сообщить об этом властям. Разбираемся с тонкостями процедуры в случае, если у вас есть вид на жительство в другой стране.

Что говорит закон?

Чтобы сразу снять вопросы об обязательности уведомления, процитируем закон. Статья 6-я Федерального закона «О гражданстве Российской Федерации» гласит:

«Гражданин Российской Федерации, имеющий также иное гражданство либо вид на жительство или иной действительный документ, подтверждающий право на его постоянное проживание в иностранном государстве, обязан подать письменное уведомление о наличии иного гражданства или документа на право постоянного проживания в иностранном государстве в территориальный орган федерального органа исполнительной власти в сфере внутренних дел по месту жительства данного гражданина в пределах Российской Федерации в течение 60 дней со дня приобретения данным гражданином иного гражданства или получения им документа на право постоянного проживания в иностранном государстве».

На деле всё не так однозначно, хотя всё равно обязательно.

В какие сроки нужно подать заявление?

Как и сказано в законе, срок для подачи уведомления отсчитывается с момента получения вами ВНЖ. Но для людей, проживающих в России, и для людей, проживающих за рубежом, он отличается.

- Если вы получили ВНЖ в другой стране, пока находились в России, нужно уведомить государство в течение следующих 60 дней.

- Если вы получили ВНЖ в другой стране, когда были не в России, но потом в течение 60 дней приезжали в Россию, срок тот же — 60 дней с момента получения ВНЖ.

- Если вы получили ВНЖ в другой стране, когда были не в России, и в следующие 60 дней вы не приезжали в Россию, нужно будет подать уведомление в течение 30 дней с момента, когда вы приедете в Россию. Момент въезда определят по штампу в паспорте.

Если вы вернулись в Россию на пару недель, нужно успеть уведомить государство за это время. Когда вы снова уедете из страны, отсчёт времени на подачу уведомления продолжит идти.

Важно!

Если вам продлили карту ВНЖ, вы снова должны уведомить российские власти о своём статусе. Даже если уже делали это ранее.

Что будет, если вы уведомите о ВНЖ?

Абсолютно никаких действий или тем более санкций в вашу сторону власти предпринимать не будут. За уведомлением не стоит начисление каких-либо дополнительных налогов, так как налоговое резидентство никак не связано со статусами ВНЖ или гражданства.

- Уведомлять о наличии статуса лично обязаны все граждане старше 18 лет.

- За граждан, не достигших 18 лет, это должны сделать их родители или ответственные лица.

Что будет, если вы НЕ уведомите о ВНЖ?

Если опоздать с подачей уведомления, вам выпишут штраф до 1000 рублей. А если не уведомить совсем, вам грозит уголовная ответственность (в соответствии со ст. 330.2 УК РФ). Могут назначить штраф до 200 тыс. рублей (или в размере вашего годового дохода) и обязательные работы до 400 часов.

Но самое неприятное — пока идёт уголовное дело, из России вас могут не выпустить. Ну и репутацию это здорово подпортит.

Откуда власти России смогут узнать о статусе ВНЖ?

Чаще всего о наличии статуса в другой стране власти узнают от авиакомпаний, которые обычно требуют от пассажиров, летящих в Европу, предъявить документ (визу, паспорт, ВНЖ), дающий им право на въезд в ЕС.

Как подать уведомление о ВНЖ?

Подать уведомление можно только будучи в России. Единственный способ сделать это из-за границы — оформить доверенность на представителя, который сможет подать уведомление, приехав в Россию.

Для начала нужно заполнить уведомление. Сделать это можно как собственноручно, так и с помощью технических средств. Форма бланка чуть-чуть отличается, если подавать уведомление на лиц до 18 лет или через представителя.

- бланк уведомления о ВНЖ/гражданстве для лиц, достигших 18 лет;

- бланк уведомления о ВНЖ/гражданстве для лиц до 18 лет;

- бланк уведомления о ВНЖ/гражданстве, которое подает представитель;

- бланк уведомления о ВНЖ/гражданстве для лиц до 18 лет, которое подает представитель.

Дальше есть варианты.

Уведомить лично

Уведомление нужно подать в территориальный орган МВД России по месту прописки. Если прописки нет — по месту временной регистрации. Если нет ни постоянной, ни временной регистрации — по месту фактического нахождения. Уведомление нужно подать в орган МВД на региональном или районном уровне. На региональном уровне это управление МВД по области, республике, краю. На районном уровне отделы по вопросам миграции формируются при отделениях полиции.

Важно!

Чтобы узнать, куда именно вам нужно обратиться, позвоните в территориальный орган МВД по вашему региону. Вам скажут, какие отделения принимают уведомления о ВНЖ. Телефон, адрес и информацию по времени работы узнайте на госуслугах, найдя нужное отделение на вкладке «Территориальные органы и подведомственные организации».

К уведомлению приложите копию ВНЖ, внутреннего и заграничного паспорта. Если уведомление подает представитель, то нужна еще и копия доверенности.

Сотрудник МВД примет у вас уведомление, проверит точность сведений в уведомлении и наличие копий документов и отдаст отрывную часть, если всё в порядке. На отрывной части должна стоять подпись сотрудника МВД и печать органа, принявшего документы и уведомление.

Советуем её сразу сфотографировать, на случай потери и различных проверок.

Уведомить по почте

Можно отправить уведомление на адрес территориального органа МВД России по месту прописки через отделение Почты России. К заявлению нужно будет приложить копию российского паспорта и ВНЖ. Лучше распечатать бланк уведомления заранее, потому что на почте его может не оказаться.

И хотя на сайте Почты России сказано, что уведомление нужно заполнить в двух экземплярах, МВД таких требований не выставляет. Так что можно спокойно заполнять в одном.

Работник почты примет уведомление, проверит все данные, заполнит отрывной талон уведомления, поставит штамп своего отделения и отдаст его вам.

Отправить уведомление по почте удобно, но куда надёжнее отдать его лично в руки.

Алгоритм действий

Итак, когда вы получили ВНЖ за рубежом, в течение 60 дней вам нужно сделать следующее:

- Скачать соответствующие формы уведомлений;

- Заполнить их вручную или на компьютере и распечатать с обеих сторон;

- Сделать копии карты ВНЖ/ПМЖ/паспорта иностранного государства, внутреннего и заграничного паспорта;

- Найти на сайте госуслуг адрес миграционного отдела МВД;

- Отнести туда пакет документов или отправить по почте ценным письмом.

В процедуре уведомления, с первого взгляда, нет ничего сложного. Но если у вас возникнут вопросы, обратитесь в Иммигрант Инвест — наши менеджеры не только ответят на ваши вопросы, но и сориентируют по программам, если вы только планируете получить ВНЖ в другой стране.

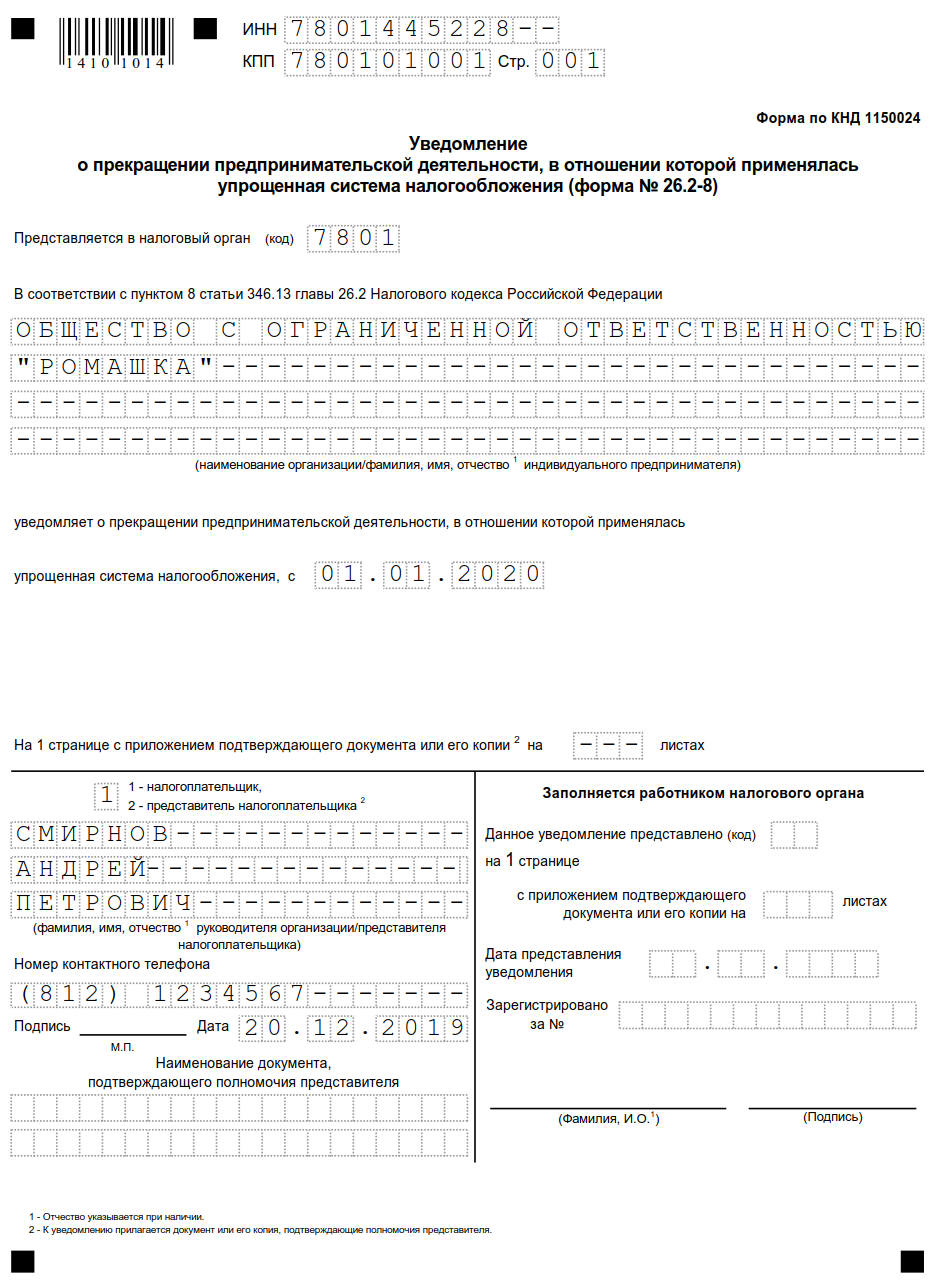

Форма 26.2-8 — это уведомление в Налоговую инспекцию, в котором налогоплательщик сообщает о своем желании прекратить деятельность, облагаемую единым налогом, уплачиваемым в связи с применением УСН.

Скачать бланк формы по КНД 1150024

Скачать образец заполнения формы

Причины отказа от УСН

Почему отказываются:

- Прекращение деятельности. В этом случае порядок ликвидации практически не отличается от общей системы и включает выполнение всех необходимых этапов, в том числе составление промежуточного ликвидационного баланса.

- Переход на другой режим налогообложения. Смена налогового режима происходит на основании добровольного решения налогоплательщика либо по вынужденным обстоятельствам.

Причины добровольного отказа:

- покупатели (заказчики), обеспечивающие наибольший оборот компании, являются плательщиками НДС. Сотрудничество с контрагентом на упрощенке становится для них невыгодным ввиду невозможности возмещения сумм налога;

- в будущем году планируется открытие филиалов или увеличение штата сотрудников;

- ИП переходит на режим для самозанятых (применяется в некоторых регионах России).

Принудительный отказ происходит по причине превышения предельного размера выручки или других критериев, соблюдение которых обязательно при УСН. Во всех случаях необходимо уведомить налоговые органы о смене режима.

Как уведомить налоговую

При добровольном переходе уведомление в налоговую службу необходимо подать не позднее 15 января года, в котором планируется переход. Если вы приняли решение о смене режима позднее этого срока, то переход возможен только в следующем году. Рекомендованная форма уведомления — 26.2-3. Подача декларации по налогу, уплачиваемому в связи с применением упрощенной системы и уплата налога, производится в обычные сроки:

- для организаций — не позднее 31 марта года, следующего за истекшим налоговым периодом;

- для ИП — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

В случае прекращения деятельности, в отношении которой применялась упрощенка, необходимо подать уведомление в течение 15 рабочих дней после принятия соответствующего решения.

Порядок заполнения уведомления

Для удобства приведем образец заполнения формы КНД 1150024, используемой при прекращении деятельности на упрощенке.

При этом налог уплачивается не позднее 25 числа месяца, следующего после подачи уведомления. В эти же сроки необходимо предоставить налоговую декларацию.

Плюсы и минусы отказа от УСН

Преимущества добровольного отказа от УСН:

- расширение клиентской базы;

- увеличение оборотов.

Недостатки:

- более сложный бухгалтерский и налоговый учет;

- увеличение налоговой нагрузки.

Порядок прекращения деятельности

Процедура прекращения деятельности при УСН делится на несколько этапов:

- Принятие решения.

- Подача уведомления по соответствующей форме. Необходимо заполнить его вручную или машиночитаемым способом. Документ предоставляется лично, передается по телекоммуникационным каналам или отправляется заказным письмом.

- Сдача отчетности и уплата налога.

Риски отказа от УСН

Необходимо проанализировать текущие обороты, источники пополнения оборотных средств и благонадежность контрагентов. Желательно запросить у существующих и потенциальных покупателей (заказчиков) следующие документы:

- копии налоговых деклараций и бухгалтерской отчетности за последний отчетный период;

- справку о состоянии расчетов с бюджетом;

- справку об оборотах по расчетному счету.

Кроме того, следует уточнить, являются ли основные поставщики плательщиками НДС. Если вы работаете с компаниями, применяющими спецрежимы, возмещение НДС невозможно, а значит, теряется смысл отказа от упрощенки.

В каких случаях уведомление не заполняется

Уведомление не заполняют:

- при ликвидации;

- при планируемом переходе на ОСНО или другой спецрежим по тем видам деятельности, которые облагаются единым налогом по УСН;

- при превышении установленных критериев для упрощенки (принудительный отказ).

Что будет, если не уведомить налоговые органы

Штрафные санкции за непредоставление уведомления 26.2-8 в установленные сроки невелики — 200 руб. за документ (п. 1 ст. 126 НК РФ). Но следует помнить, что в таком случае сохраняется обязанность предоставления декларации по УСН за текущий год и последующие периоды до подачи такого уведомления.