Содержание

Причины возникновения финансового риска

Отличительной особенностью анализа финансового риска является то, что от его результатов в значительной степени зависит от объективности принимаемых управленческих решений.

Риску присущ ряд черт, среди которых можно выделить:

- — противоречивость,

- — альтернативность,

- — неопределенность.

Противоречивость проявляется в том, что, с одной стороны, риск имеет важные экономические, политические и духовно-нравственные последствия, поскольку ускоряет общественный и технических прогресс, оказывает позитивное влияние на общественное мнение и духовную атмосферу общества. С другой стороны, риск ведет к авантюризму, волюнтаризму, субъективизму, тормозит социальный прогресс, порождает те или иные социально — экономические и моральные издержки, если в условиях неполной исходной информации, ситуации риска альтернатива выбирается без учета объективных закономерностей развития явления, по отношению к которому принимается решение.

Альтернативность предполагает необходимость выбора из двух или нескольких возможных вариантов решений. Отсутствие возможности выбора снимает разговор о риске. Там, где нет выбора, не возникает рискованная ситуация и, следовательно, не будет риска.

Существование риска непосредственно связано с неопределенностью. Она неоднородна по форме проявления и по содержанию. Риск является одним из способов снятия неопределенности, которая представляет собой незнание достоверного, отсутствие однозначности. Акцентировать внимание на этом свойстве риска важно в связи с тем, что оптимизировать на практике управление и регулирование, игнорируя объективные и субъективные источники неопределенности, бесперспективно.

Финансовый риск представляет собой функцию времени. Как правило, степень риска для данного финансового актива или варианта вложения капитала увеличивается во времени.

Финансовый риск проявляется в сфере экономической деятельности предприятия. Финансовый риск связан с формированием ресурсов, капитала, доходов и финансовых результатов предприятия, характеризуется возможными денежными потерями в процессе осуществления экономической деятельности. Финансовый риск определяется как категория экономическая, занимая определенное место в системе экономических категорий.

Ожидаемый уровень результативности финансовых операций колеблется в зависимости от вида и уровня риска в довольно значительном диапазоне.

Финансовый риск является неотъемлемой частью всех хозяйственных операций и присущ всем направлениям деятельности предприятия. Объективная природа проявления финансового риска остается неизменной.

Несмотря на то, что проявления финансового риска имеют объективную природу, основной показатель финансового риска — уровень риска — носит субъективный характер. Субъективность оценки риска обусловлена различным уровнем достоверности управленческой информации, профессиональным опытом и квалификацией финансовых менеджеров и другими факторами.

Риск не является постоянной величиной, уровень финансового риска изменчив. Прежде всего, он изменяется во времени. Кроме того, показатель уровня финансового риска значительно варьирует под воздействием многочисленных объективных и субъективных факторов, воздействующих на риск.

Определение приемлемого значения уровня финансового риска — самостоятельная задача специального исследования.

В области финансирования проект может быть рисковым, если этому способствуют:

- — экономическая нестабильность в стране;

- — инфляция;

- — сложившаяся ситуация неплатежей в отрасли;

- — дефицит бюджетных средств.

В качестве причин возникновения финансового риска проекта можно назвать следующие:

- — политические факторы;

- — колебания валютных курсов;

- — государственное регулирование учетной банковской ставки;

- — рост стоимости ресурсов на рынке капитала;

- — повышение издержек производства;

- — нехватка информационных ресурсов;

- — личные качества предпринимателя.

Таким образом, перечисленные причины могут привести к росту процентной ставки, удорожанию финансирования, а также росту цен и услуг по контрактам.

Повышение оригинальности

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра: Экономики промышленных предприятий

Реферат

По дисциплине:

«Управление хозяйственными рисками»

На тему:

- Объективные и субъективные причины возникновения рисков.

Угрозы и возможности во внешней среде, их оценка.

Студент

ФЭУПП, 6 курс, ЗКП-1 К.В. Подобедова

Руководитель С.А.Егоров

МИНСК 2011

Введение………………………………………………………..………….1

- Объективные и субъективные причины возникновения рисков………2

- Понятие и сущность объективных и субъективных причин…… 2

Объективные и субъективные причины предпринимательского

- риска……………………………………………………….14

- Угрозы и возможности во внешней среде, их оценка…………..…………20

- Список использованной литературы………………………………………29

- Введение

В условиях рыночных отношений одна из важнейших проблем, стоящих перед организациями различных форм собственности, – определение возможности возникновения, оценка и способы снижения экономического риска. В условиях ожесточенной конкурентной борьбы риск приобретает самостоятельное теоретическое и прикладное значение как важнейшая составная часть управленческой деятельности предприятий. Деятельность хозяйствующих субъектов осуществляется под воздействием внешней и внутренней среды, влияние которых в большинстве случаев непредсказуемы или мало предсказуемы, что обусловливает постоянно действующее на предприятие состояние неопределенности.

Риск составляет объективно неизбежный элемент принятия любого хозяйственного

решения в силу того, что неопределенность — неизбежная характеристика условий хозяйствования. В экономической литературе часто не делается различий между понятиями «риск» и «неопределенность». На мой взгляд, их следует разграничивать. В действительности первое характеризует такую ситуацию, когда наступление неизвестных событий весьма вероятно и может быть оценено количественно, а второе — когда вероятность наступления таких событий оценить заранее невозможно. В реальной ситуации решение, принимаемо предпринимателем, почти всегда сопряжено с риском, который обусловлен наличием ряда факторов неопределенности, заранее не предвиденных.

- Объективные и субъективные причины возникновения рисков.

- Понятие и сущность объективных и субъективных причин.

- Как показал анализ литературных источников, понятие риска характеризуется неоднозначностью в трактовке определений его свойств и элементов. Разнообразие мнений, касающихся сущности риска, объясняется такими факторами, как многоаспектность данного явления в зависимости от направления деятельности предприятий; отсутствие пригодных для различных теоретических и практических случаев методов исчисления обобщенного и дифференцированного показателей риска; отсутствие научно обоснованных рекомендаций по определению уровня риска в зависимости от его вида; отсутствие нормативно-правовой концепции, позволяющей с помощью норм и правил количественно оценить риск и на основе этого разработать возможные направления его снижения.

- Само понятие риск имеет сложную структуру, которая в зависимости от различных производственных, коммерческих и иных ситуаций способна видоизменяться. В процессе исследования сделан вывод, что рискам присущи такие черты, как непредсказуемость, неопределенность, неожиданность, вероятность наступления, невозможность предвидения и др.

- В основе структуры теории рисков лежит понятие опасность. Для нейтрализации событий и процессов, которые общество осознает как опасность, разрабатываются различные модели глобальной, субрегиональной и национальной безопасности, создаются институциональные, экономические, технические системы и привлекаются ресурсы для ее обеспечения.

- Риск – один из видов опасности, связанной с политической, социальной и экономической деятельностью людей, реально осознаваемой, вероятностно оцениваемой, для минимизации последствий которой имеются ресурсы и возможности.

- Существующая экономическая литература характеризуется неоднозначностью в трактовке понятия, черт, свойств, элементов, классификации и причин возникновения риска, в понимании его содержания, соотношения объективных и субъективных сторон. Разнообразие мнений о сущности риска объясняется, в частности, многоаспектностью этого явления, практически полным его игнорированием в существующем хозяйственном законодательстве, недостаточным использованием в реальной экономической практике и управленческой деятельности. Кроме того, риск – это сложное явление, имеющее множество несовпадающих, а иногда и противоположных реальных событий.

- Понятие риска имеет двойную экономическую трактовку, каждая из которых взаимодополняет друг друга. Так, с одной стороны, риск можно определить как вероятность (угрозу) потери хозяйствующим субъектом имеющихся у него различных видов ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления какого-либо вида деятельности, а с другой – определение риска сопряжено с понятием ситуация риска.

- Ситуация риска качественно отличается от ситуации неопределенности, в которой вероятность наступления результатов решений или событий в принципе неустанавливаема. Следовательно, ситуация риска – это разновидность ситуации неопределенности, так как в ней наступление событий вероятно и может быть определено. Благодаря этим видоизменениям риска субъект делает выбор и стремится реализовать его. В результате этого риск существует как на стадии выбора решения, так и на стадии его реализации.

- Неправомерность наделения риска в экономике самостоятельными ролью и доходом позднее была доказана И. Шумпетером, который утверждал, что ни один из предложенных методов компенсации риска за счет включения в сумму издержек специальной премии либо осуществления затрат не стимулирует увеличение прибыли. И. Шумпетер полагал, что риски становятся источником дополнительных прибылей и убытков только в том случае, если они не учитываются в хозяйственном плане заранее, в особенности при стихийных обстоятельствах.

- В настоящее время в своем первоначальном виде ни одна из этих теорий не используется. Наиболее признаваема неоклассическая теория риска с определенными дополнениями, внесенными в нее Кейнсом, который впервые систематизировал существовавшие теории риска и дал подробную классификацию предпринимательских рисков, а также дополнил неоклассическую теорию фактором удовольствия. Последний состоит в том, что предприниматель в ожидании большей прибыли, скорее всего, пойдет на больший риск.

- Согласно новой неоклассической теории риск связан с неопределенностью экономической ситуации, в условиях которой прибыль является случайной переменной. Поэтому руководители предприятий при принятии управленческих решений должны руководствоваться двумя основными критериями: размером ожидаемой прибыли и величиной ее возможного диапазона отклонений. Чем больше прибыль и меньше этот диапазон, тем выше вероятность положительного результата деятельности предприятия.

- Исходя из этого определения, в категории риска выделены основные его элементы, взаимосвязь которых и обусловливает его сущность: возможность отклонения от предполагаемой цели; вероятность достижения желаемого результата; отсутствие уверенности в достижении поставленной цели; возможность различных видов потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативы.

- На наш взгляд, недостаток данного определения в том, что практически невозможно оценить вероятность достижения желаемых результатов, а тем более отклонения от них по всем вариантам в условиях неопределенности.

- Учитывая результаты проведенного анализа понятийного аппарата риска, можно сделать вывод о том, что экономический риск предприятия – объективно существующая категория, обусловленная состоянием экономической неопределенности и производственно-хозяйственной деятельностью предприятия, ведущая к потерям (прибыли) в результате выбора того или иного варианта принимаемого решения, или в случае непредвиденных и независимых от предприятия ситуаций (форс-мажор).

- Как показало исследование литературных источников, существует не только многообразие в понимании содержания понятия риск, но и различные точки зрения по поводу его природы и причин возникновения. В настоящее время существует три основные точки зрения относительно природы возникновения риска: субъективная, объективная и субъективно-объективная (преобладающая).

- Субъективный взгляд основан на том, что риск связан с определенным выбором, основанным на расчете вероятностей последствий, т.е. с альтернативой принятия решения. Эта точка зрения учитывает разносторонность, неодинаковость и непредсказуемость восприятия окружающей среды различными людьми и, как следствие, принимаемых ими решений. Объективность взгляда на природу риска обусловлена тем, что данное понятие отражает реально существующие в жизни явления и процессы. При этом риск существует независимо от того, как к нему относятся окружающие.

- Субъективно-объективная природа риска состоит в том, что он может одновременно проявлять себя как процесс, не зависящий от воли и желания человека (субъективный), так и ситуация, вызванная конкретным решением, т.е. сделанным выбором (объективная).

- Существование риска непосредственно связано с неопределенностью и неоднородностью различных явлений в жизни общества. На предприятия влияет прежде всего нестабильная внешняя среда, включающая объективные, политические, экономические, социальные и природные условия, к динамике и проявлению который хозяйственные субъекты вынуждены приспосабливаться.

- Неопределенность условий, в которых функционируют предприятия, во многом зависит от большого множества переменных, контрагентов и лиц, поведение которых трудно предсказуемо. В результате каждый субъект экономики изначально лишен заранее известных, однозначно заданных параметров, обеспечивающих его успех на рынке.

- Влияние внутренней среды определяется прежде всего наличием значительного штата предприятия, при этом каждый отдельный индивидуум имеет только ему присущие качества, собственные взгляды на поставленную проблему, поведенческие, моральные устои. Наличие большого числа сотрудников создает неопределенность в системе взаимоотношений, принятии решений и их выполнении. Кроме того, внутренняя среда проявляется в альтернативности выбора управленческих, финансовых, коммерческих, хозяйственных и социальных решений, принятие некоторых зависит от руководства.

- Проведенный анализ различных источников позволил классифицировать основные причины возникновения риска, которые дифференцированы на субъективные и объективные.

- К субъективным причинам относят:

- столкновение противоречивых интересов – проявление этого источника риска весьма многогранно и затрагивает процессы, происходящие как на международном уровне, так и внутри страны, предприятий или отдельного субъекта экономики в виде конкуренции и простого несовпадения интересов;

- ограниченность ресурсов – недостаточность материальных, финансовых, трудовых и других ресурсов при принятии и реализации решений приводит к нарушениям производственно-хозяйственной деятельности работы предприятия, что отрицательно влияет на конечные результаты его деятельности;

- случайные обстоятельства возникновения риска – все происходящие социально-экономические и технологические процессы имеют многовариантный характер проявлений, связанных неоднозначностью ситуаций и окружающих их условий;

- проявление человеческого фактора – в большинстве ситуаций наиболее непредсказуемо из-за сложной психологической структуры самого человека и проявления в течение всей его жизни индивидуальности и непредсказуемости реакции на внешние условия, поведения и принятия решений;

- низкий уровень эффективности принимаемых управленческих решений – чем выше уровень желаемой прибыли, тем выше и степень риска, т.е. между этими категориями существует прямая зависимость, поэтому в ходе принятия управленческих решений руководство должно объективно оценивать сложившуюся на рынке ситуацию и возможные потери;

- недостаточность информационной базы об объекте исследования – процесс принятия решения предполагает прежде всего наличие достоверной и полной информации, которая в большинстве случаев бывает неадекватной, разнородной, неполной и некачественной; при этом чем ниже качество используемой информации, тем выше вероятность возникновения риска и проявления отрицательных его действий.

- К объективным причинам возникновения риска относят:

- климатические условия – (особое влияние климат оказывает на деятельность сельскохозяйственного комплекса и предприятий пищевой промышленности, вырабатывающих продукцию из сырья отечественных производителей – один неурожайный год может привести к кризису во всех отраслях сельского хозяйства);

- неопределенность деятельности государственных институтов обусловлена отсутствием у хозяйствующих субъектов достоверной своевременной информации, касающейся геополитической, социально-экономической ситуации и деятельности правительства (проявляется в изменении условий внешнего и внутреннего хозяйствования, производственно-торговых и социально-экономических процессов под воздействием международных организаций и органов внутреннего государственного управления);

- внешнеэкономическая деятельность также может стать причиной риска вследствие того, что между государствами существуют различные барьеры: законодательно-правовые, культурные, деловых обычаев, банковских стандартов, технико-технологические, стандартов качества и др.;

- социальное обеспечение населения – социальная политика государства в целом и каждой конкретной организации в частности может стать причиной возникновения риска в силу противоборства между различными слоями населения;

- непредсказуемость природных процессов и явлений, выраженных в виде различных стихийных бедствий, не зависящих от деятельности человека (к данной категории также необходимо отнести экологический риск, возникающий в результате нанесения ущерба природной среде в результате жизнедеятельности человеческого общества);

- инфраструктура рынка – состояние инфраструктуры, обеспечивающей стабильное функционирование рыночных субъектов, непосредственно влияет на их деятельность, так как именно она обеспечивает бесперебойную доставку сырьевых и трудовых ресурсов, способствует развитию товарно-денежных отношений и т.д.;

- уровень образования кадров – экономическое развитие любого предприятия во многом зависит от правильности принятия управленческих решений на различных уровнях, а также от технологических процессов и оборудования, используемого на предприятии. Постоянно изменяющаяся внешняя и внутренняя среда, быстрые темпы развития технологического процесса требуют от персонала предприятий не только специальной подготовки, но и постоянного повышения квалификации, что значительно снижает управленческие и производственно-хозяйственные риски.

- Таким образом, объективные и субъективные обстоятельства возникновения риска обусловлены непредсказуемостью природных процессов и явлений, случайностью проявления человеческого фактора, климатическими условиями, несоответствием и противоречием интересов различных хозяйствующих субъектов, недостаточностью информации, низким уровнем эффективности принимаемых управленческих решений и другими причинами.

1.2. Объективные и субъективные причины предпринимательского риска.

Предприниматель проявляет готовность идти на риск в условиях

неопределенности, поскольку наряду с риском потерь существует возможность

дополнительных доходов. И. Шум Петер в книге «Теория экономического развития (Исследование предпринимательской прибыли, капитала, процента и цикла конъюнктуры)» пишет о том, что если риски не учитываются в хозяйственном плане, тогда они становятся источником, с одной стороны, убытков, а с другой— прибылей. Можно выбрать решения, содержащие меньше риска, но при этом меньше будет и получаемая прибыль. На рис.1 показа на зависимость риска и прибыли. Более высокий риск связан с вероятностного извлечения более высокого дохода.

Рисунок 1 Зависимость риска и прибыли

Из графика видно, что нулевой риск обеспечивает самый низкий доход (0; П1

), а при самом высоком риске Р = Р2. прибыль имеет наиболее высокое

значение П = П3 (П3 > П2 > П1). Следует заметить, что предприниматель частично переложить риск на других субъектов экономики, но полностью вправе избежать его он не может.

Справедливо считается: кто не рискует, тот не выигрывает. Иными словами, для получения экономической прибыли предприниматель должен осознанно пойти на принятие рискового решения.

Можно с уверенностью сказать: неопределенность и риск в предпринимательской

деятельности играют очень важную роль, заключая в себе противоречие между

планируемым и действительным, то есть источник развития предпринимательской

деятельности. Предпринимательский риск имеет объективную основу из-за

неопределенности внешней среды по отношению к предпринимательской фирме.

Внешняя среда включает в себя объективные экономические, социальные и

политические условия, в рамках которых фирма осуществляет свою деятельность и

к динамике которых она вынуждена приспосабливаться. Неопределенность ситуации предопределяется тем, что она зависит от множества переменных, контрагентов и лиц, поведение которых не всегда можно предсказать с приемлемой точностью. Сказывается также и отсутствие четкости в определении целей, критериев и показателей их оценки (сдвиги в общественных потребностях и потребительском спросе, появление технических и технологических новшеств, изменение конъюнктуры рынка, непредсказуемые природные явления).

Предпринимательство всегда сопряжено с неопределенностью экономической конъюнктуры, которая вытекает из непостоянства спроса-предложения на товары, деньги, факторы производства, из многовариантности сфер приложения капиталов и разнообразия критериев предпочтительности инвестирования средств, из ограниченности знаний об областях бизнеса и коммерции и многих других обстоятельств.

Экономическое поведение предпринимателя при рыночных отношениях основано на выбираемой, на свой риск реализуемой индивидуальной программе

предпринимательской деятельности в рамках возможностей, которые вытекают из законодательных актов. Каждый участник рыночных отношений изначально лишен заранее известных, однозначно заданных параметров, гарантий успеха:

обеспеченной доли участия в рынке, доступности к производственным ресурсам по фиксированным ценам, устойчивости покупательной способности денежных единиц, неизменности норм и нормативов и других инструментов экономического управления.

Действительность предпринимательской деятельности такова, что в экономической борьбе с конкурентами-производителями за покупателя предпринимательская организация вынуждена продавать свою продукцию в кредит (с риском невозврата денежных сумм в срок), при наличии временно свободных денежных средств размещать их в виде депозитных вкладов или ценных бумаг (с риском получения недостаточного процентного дохода в сравнении с темпами инфляции), при ведении коммерческих операций экспортно-импортного характера сталкиваться с необходимостью оперировать различными национальными валютами (с риском потерь от неблагоприятной конъюнктуры курсов валют) и т. д.

Наличие предпринимательского риска — это, по сути дела, оборотная сторонасвободы экономической, своеобразная плата за нее. Свободе одного

предпринимателя сопутствует одновременно и свобода других предпринимателей, следовательно, по мере развития рыночных отношений в нашей стране будет усиливаться неопределенность и предпринимательский риск. Устранить неопределенность будущего в предпринимательской деятельности невозможно, так как она является элементом объективной действительности. Риск присущ предпринимательству и является неотъемлемой частью его экономической жизни. До сих пор мы обращали внимание только на объективную сторону предпринимательского риска. Действительно, риск связан с реальными процессами в экономике. Объективность риска связана с наличием факторов, существование которых в конечном счете не зависит от действия предпринимателей.

В то же время отдельные ученые разрабатывают субъективный подход к риску. Так, В. Ойгензихт в своей работе «Проблема риска в гражданском праве» исходит из того, что риск всегда субъективен, поскольку реализуется через человека. Такая точка зрения не лишена смысла. Ведь именно предприниматель оценивает ситуацию, формирует множество возможных исходов и представляет вероятности их осуществления, делает выбор из множества альтернатив. Кроме этого, восприятие риска зависит от каждого конкретного человека с его характером, складом ума, психологическими особенностями, уровнем знаний в области его деятельности. Для одного предпринимателя данная величина риска является приемлемой, тогда как для другого — неприемлемой.

По американским стандартам все люди делятся на две категории: рискованных и более осторожных, идущих на принятие решений только с минимальными шансами на риск. Для предпринимателя важно знать, к какой группе он относится, поэтому для определения склонности к риску психологами разработаны различные тесты. Оценка риска и выбор решения во многом зависят от человека, его принимающего.

Одна и та же рискованная ситуация характеризуется разными предпринимателями неодинаково, поскольку риск воспринимается сугубо индивидуально. Немало зависит от того, что возьмет верх — предчувствие успеха или неудачи. Рискованных решений обычно избегают предприниматели консервативного типа, не склонные к инновациям.

В настоящее время можно выделить две формы предпринимательства. В первую очередь это коммерческие организации, основанные на старых хозяйственных связях. В ситуации неопределенности такие предприниматели стараются избегать риска, пытаясь приспосабливаться к изменяющимся условиям хозяйствования.

Вторая форма — это вновь созданные предпринимательские структуры,

характеризующиеся развитыми горизонтальными связями, широкой специализацией.

Такие предприниматели готовы рисковать, в рисковой ситуации они маневрируют ресурсами, способны очень быстро находить новых партнеров.

В принятии предпринимателем решения, связанного с риском, важную роль играет его информированность, опыт, квалификация, деловые качества. Предприниматель предрасположен к рискованным решениям в том случае, если уверен в профессионализме исполнителей. Также готовность идти на риск в немалой степени определяется под воздействием результатов реализации, предыдущих решений, принятых в тех же условиях. Ошибки, допущенные ранее в аналогичной ситуации, диктуют выбор более осторожной стратегии. Принципиальное решение о принятии рискового проекта зависит для предпринимателя, принимающего это решение, от его предпочтений между ожидаемой доходностью (рентабельностью) вкладываемых в этот проект средств (в среднем за значительный период времени) и их надежностью, которая в свою очередь понимается как не рискованность,

вероятность получения доходов.

Указанные предпочтения предпринимателя обычно отражаются в так называемой карте его предпочтений между ожидаемой коммерческой эффективностью вложенных средств, то

На рис. 2 приведен общий вид подобной карты предпочтений

Рис.2 Карта предпочтений между ожидаемой доходностью и рискованностью проекта есть доходностью, рентабельностью и их риском. Эта карта предполагает также учет нескольких уровней полезности для предпринимателя..

Кривые на карте предпочтений имеют положительный наклон, так как из

сопоставляемых критериев один — позитивный, а другой — негативный.

Изображенные на рисунке кривые носят название «кривых равных предпочтений» или «кривых безразличия», так как каждая из них отражает своими точками равнопредпочтимые для предпринимателя при данном уровне его удовлетворенности пары ожидаемой эффективности и рискованности решения.

Приемлемых уровней удовлетворенности (полезности) может быть несколько. На приведенном рисунке их три, из них наиболее низкий из всех приемлемых уровень F1 наиболее высокий — F3 .Уровень F1 ниже, чем

уровень F2 так как при одной и той же ожидаемой доходности решения в

первом случае (для F1) величина риска R3 больше, чем риск

и т.д……………..

Статистический риск

Статистический риск — математическое ожидание функции потерь.

Виды статистического риска

В зависимости от способа усреднения выделяют следующие типы статистического риска R(u):

- средний риск или безусловный риск;

- условный риск.

Средний риск

Средний риск — это риск R(u), определяемый по формуле:

R(u) = <math>\int\int</math> С(u(Y), x) W(u(Y), x) dx dY,

где

С(u(Y), x) — функция потерь, Y — реализация наблюдаемых данных на интервале времени (0,t), u() — решающее правило или алгоритм обработки реализации наблюдаемых данных Y х — вектор информационных параметров, то есть параметров, в которых содержится информация, W(u(Y), x) — совместная плотность вероятности u(Y) и x.

Условные риски

Совместная плотность вероятности может быть записана с использованием условной плотности вероятности следующим образом:

W(u(Y),x) = W(x|u(Y)) W(u(Y)).

Следовательно, средний риск R(u) равен

R(u) = <math>\int\int</math>С(u(Y),x) W(x|u(Y)) W(u(Y)) dx dY ,

где условный риск <math>R_p</math><math>_s(u)</math>, равная

<math>R_p</math><math>_s(u)</math>= <math>\int</math>С(u(Y),x) W(x|u(Y)) W(u(Y)) dx

называется апостериорным риском.

Условный риск вида

<math>R(u)</math>= <math>\int</math>С(u(Y),x) W(u(Y)|x) dx

называется функцией риска.

Напишите отзыв о статье «Статистический риск»

|

<imagemap>: неверное или отсутствующее изображение |

Для улучшения этой статьи желательно:

|

Отрывок, характеризующий Статистический риск

– Что с тобой? Ты болен?

– Идите! – еще раз проговорил дрожащий голос. И князь Василий должен был уехать, не получив никакого объяснения.

Через неделю Пьер, простившись с новыми друзьями масонами и оставив им большие суммы на милостыни, уехал в свои именья. Его новые братья дали ему письма в Киев и Одессу, к тамошним масонам, и обещали писать ему и руководить его в его новой деятельности.

Дело Пьера с Долоховым было замято, и, несмотря на тогдашнюю строгость государя в отношении дуэлей, ни оба противника, ни их секунданты не пострадали. Но история дуэли, подтвержденная разрывом Пьера с женой, разгласилась в обществе. Пьер, на которого смотрели снисходительно, покровительственно, когда он был незаконным сыном, которого ласкали и прославляли, когда он был лучшим женихом Российской империи, после своей женитьбы, когда невестам и матерям нечего было ожидать от него, сильно потерял во мнении общества, тем более, что он не умел и не желал заискивать общественного благоволения. Теперь его одного обвиняли в происшедшем, говорили, что он бестолковый ревнивец, подверженный таким же припадкам кровожадного бешенства, как и его отец. И когда, после отъезда Пьера, Элен вернулась в Петербург, она была не только радушно, но с оттенком почтительности, относившейся к ее несчастию, принята всеми своими знакомыми. Когда разговор заходил о ее муже, Элен принимала достойное выражение, которое она – хотя и не понимая его значения – по свойственному ей такту, усвоила себе. Выражение это говорило, что она решилась, не жалуясь, переносить свое несчастие, и что ее муж есть крест, посланный ей от Бога. Князь Василий откровеннее высказывал свое мнение. Он пожимал плечами, когда разговор заходил о Пьере, и, указывая на лоб, говорил:

Рыночный риск

Рыночный риск – риск возникновения убытков по причине изменения стоимости портфеля, состоящего из активов, имеющих рыночную стоимость и купленных для дальнейшей перепродажи. Для рыночного риска характерна макроэкономическая природа, соответственно, источниками этого риска выступают показатели финансовой системы, например, рыночные индексы.

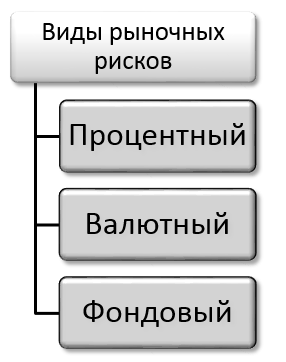

Виды рыночных рисков

Наиболее известной считается классификация рыночных рисков по сегментам рынка. Согласно этой классификации, выделяются:

- Процентный риск. Такой риск несут финансовые учреждения при неблагоприятных изменениях процентных ставок. Скажем, рыночная стоимость облигации с постоянным купоном падает при повышении ставок доходности, следовательно, компания-эмитент лишается части прибыли.

Определение величины процентного риска производится в отношении таких инструментов:

- 1. Долговые ценные бумаги (скажем, облигации).

- 2. Долевые бумаги, которые могут быть конвертированы в долговые.

- 3. Привилегированные акции с дивидендом фиксированного размера.

- 4. Деривативы, базисом которых являются финансовые инструменты (исключение – приобретенные опционы).

Одним из наиболее распространенных методов оценки процентного риска является GAP-анализ (от англ. gap – разрыв), предполагающий вычисление разности между суммами всех коротких и длинных позиций на некотором временном промежутке. Гэп может иметь и процентное выражение – если считается, как отношение суммы активов к совокупной величине обязательств.

Чем выше значение разрыва (не имеет значения, в положительную или отрицательную сторону), тем более финансовому учреждению стоит опасаться изменения процентных ставок. За временной промежуток при GAP-анализе чаще всего берется год. Нормальным значением разрыва на конец года считается значение в диапазоне 0.9-1.1.

- Фондовый риск – компания несет убытки, потому как стоимость ее ценных бумаг падает. Объектами оценки фондового риска считаются:

- 1. Акции и облигации (в том числе конвертируемые привилегированные акции).

- 2. Депозитарные расписки.

- 3. Деривативы, в основе которых лежат ценные бумаги предприятия.

Для определения величины фондового риска могут применяться такие методы, как дельта-нормальный и метод Монте-Карло. Каждый из методов имеет свои плюсы и минусы: скажем, дельта-нормальный метод является самым простым, однако, он совершенно непригоден для оценки производных инструментов, метод Монте-Карло, напротив, гарантирует высокую точность, но требует специального (довольно мощного) программного обеспечения, потому как вручную все необходимые расчеты инвестор произвести просто не сможет.

- Валютный риск – риск неблагоприятного изменения курсов зарубежных валют. Классическим способом измерения валютного риска считается метод среднеквадратичного отклонения, который основывается на сопоставлении текущей цены с историческим значением. Однако этот способ имеет ряд недостатков – например, не дает возможности оценить вероятный ущерб, поэтому в качестве альтернативы все чаще применяется новый метод – Value-at-Risk (VaR). VaR – это статистический подход, дающий возможность определить величину убытка и агрегировать риски в единую величину для всего портфеля.

Виды рыночных рисков

Рыночный риск имеет макроэкономическую природу, то есть источниками рыночных рисков являются макроэкономические показатели финансовой системы — индексы рынков, кривые процентных ставок и т. д.

Свойственно выделять 4 основные формы рыночных рисков:

Часто фондовый и товарный риск объединяется в одну категорию — ценовой риск.

Процентные риски — риски потерь, связанные с неблагоприятным изменением процентных ставок;

В зависимости от характера изменения процентных ставок мы можем выделить следующие подтипы процентных рисков:

риск общего изменения процентных ставок — риск роста или падения процентных ставок на все вложения в одной или нескольких валютах, вне зависимости от их срочности и кредитного рейтинга;

риск изменения структуры кривой процентных ставок — риск изменения ставок на более короткие вложения по сравнению с более длинными (или наоборот), иногда не связанного с изменением общего уровня процентных ставок;

риск изменения кредитных спрэдов — риск изменения ставок на вложения с определёнными кредитными рейтингами по сравнению со ставками на вложения с иными рейтингами, возможно не связанного с изменением общего уровня процентных ставок.

Риску изменения процентных ставок подвержена любая компания, которая занимает или вкладывает капиталы. Заемщик заинтересован в снижении процентных ставок, а кредитор — в их росте. К примеру, компании-заемщику при условии повышения процентной ставки потребуются дополнительные денежные средства для обслуживания долга, и соответственно, компания-кредитор в случае падения процентной ставки не сможет получить денежную сумму в том объеме, в котором ожидала.

Валютный риск — это риск потерь, который связан с неблагоприятным для организации изменением курсов валют. Подверженность данному риску определяется степенью несоответствия размеров активов и обязательств в той или иной валюте. Итог — валютный риск в целом характеризуется в качестве балансового риска.

Валютный риск, в той же степени, является предметом управления для определенных видов операций, основной или второстепенной целью которых является получение прибыли за счёт благоприятного изменения валютных курсов. В основном к таким операциям можно отнести спекулятивные конверсионные операции с валютой.

Валютный риск возникает в результате колебаний курсов валют, что приведет к потери части ожидаемых денежных средств. Этому виду риска подвержены банки, все финансовые и нефинансовые институты, которые осуществляют куплю/продажу валют, торговые компании. В конечном результате изменения валютных курсов реальная стоимость покупаемого или продаваемого за валюту товара может сильно измениться, и контракт, казавшийся выгодным, может в итоге оказаться убыточным (хотя есть шанс и обратной ситуации). Экспортер, к примеру, опасается снижения курса иностранной валюты по отношению к национальной, а импортер — наоборот.

Ценовые риски — риски потерь, которые связаны с неблагоприятным изменением ценовых индексов на товары, корпоративные ценные бумаги. По своей сути данный тип рисков абсолютно аналогичен валютным рискам. Чем больше амплитуда колебаний цен на сырьевой товар и чем менее она ожидаема, тем выше возможность крупных потерь или выигрышей при продаже или покупке товара в будущем. В итоге, возникает товарный риск, с которым часто сталкиваются производители товаров, переработчики сырья, посредники и потребители.