Содержание

- Понятия, которыми мы оперируем

- Оборачиваемость и коэффициент оборачиваемости

- Формулы для расчета оборачиваемости

- Что дает оборачиваемость?

- Оборачиваемость и уходимость

- Система показателей товарооборота и их анализ

- Виды товарооборота

- Показатели товарооборота

- Ассортимент товаров

- Оборачиваемость товара в розничной торговле: расчет и анализ показателя, формулы, примеры

- Что такое оборачиваемость

- Термины и определения

- Оборачиваемость товара — формула расчета

- Вывод первый — промежуточный

- Практическое применение параметра оборачиваемости

Все, что лежит на нашем складе или движется по направлению к нему, – это оборотный актив магазина. Но это и замороженные средства, возврат которых мы с нетерпением ожидаем. Чтобы понять, как надолго мы «вынимаем» деньги из оборота и вкладываем их в запасы, мы проводим анализ оборачиваемости товарных запасов.

Все, что лежит на нашем складе или движется по направлению к нему, – это оборотный актив магазина. Но это и замороженные средства, возврат которых мы с нетерпением ожидаем. Чтобы понять, как надолго мы «вынимаем» деньги из оборота и вкладываем их в запасы, мы проводим анализ оборачиваемости товарных запасов.

Если товар есть, то это, безусловно, хорошо, но только до тех пор, пока его не становится слишком много. Склад полон товаров – мы платим с запасов налоги, но продается он слишком медленно. Тогда мы говорим – оборачиваемость товара низкая. Но если она очень высокая, то это значит, что товар продается быстро, слишком быстро. Тогда покупатель, придя к нам, рискует не найти нужного товара. Ответ в умении анализировать и планировать оборачиваемость товарных запасов.

Понятия, которыми мы оперируем

Каждый руководитель оперирует такими терминами, как «товарный запас», «оборачиваемость», «уходимость», «товарооборот», «коэффициент оборачиваемости» и т. д. Однако при использовании экономических и математических методов анализа часто возникает путаница в этих понятиях. Как известно, точные науки требуют точных определений. Попробуем разобраться в терминологии прежде, чем мы подробно рассмотрим понятие оборачиваемости.

ТОВАР – продукция, которая продается и покупается; она – часть товарно-материальных запасов. Товаром может являться и услуга, если за нее мы требуем деньги с нашего покупателя (доставка, упаковка, оплата мобильной связи по карточкам и т. д.).

ТОВАРНО-МАТЕРИАЛЬНЫЕ ЗАПАСЫ – это перечень активов (товаров, услуг) компании, пригодных для продажи. Если вы занимаетесь розничной и оптовой торговлей, то вашими товарно-материальными запасами являются не только продукты, лежащие на полках, но и товары, имеющиеся в наличии, поставляемые, хранимые или получаемые – все, что подлежит продаже.

Если мы говорим о ТОВАРНОМ ЗАПАСЕ, то таковым считается товар в пути, товар на складе и товар, находящийся в дебиторской задолженности (поскольку право собственности на него остается у вас до тех пор, пока он не оплачен покупателем, и теоретически вы можете вернуть его к себе на склад для последующей продажи). НО: для расчета оборачиваемости товар в пути и товар в дебиторской задолженности не учитывают – нам важен только товар, присутствующий на нашем складе.

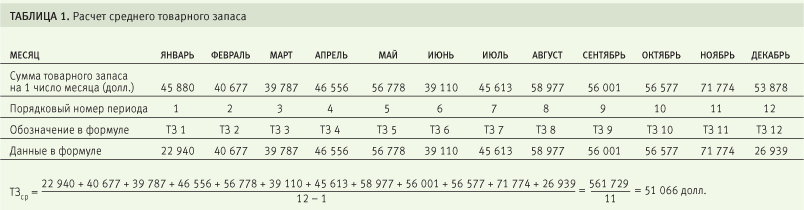

СРЕДНИЙ ТОВАРНЫЙ ЗАПАС (ТЗср) – величина, которая нам требуется для собственно анализа.

Как рассчитывается ТЗср за период см. в таблице 1 и примере ниже:

Пример

Расчет среднего товарного запаса (ТЗср) за год для компании, торгующей, например, мелкой бытовой химией и товарами для дома:

Средний ТЗ за 12 месяцев составит 51 066 долларов.

Также существует упрощенная формула расчета средних остатков:

ТЗср’ = (остатки на начало периода + остатки на конец периода) / 2.

В вышеприведенном примере ТЗср‘ будет равен (45 880 + 53 878)/2 = 49 879 долларов. Однако при подсчете оборачиваемости все же лучше пользоваться первой формулой (ее еще называют средней хронологической моментного ряда) – она точнее.

ТОВАРООБОРОТ (Т) – объем продажи товаров и оказания услуг в денежном выражении за определенный период времени. Товарооборот рассчитывается в закупочных ценах или ценах себестоимости. Например, мы говорим: «Товарооборот магазина за декабрь составил 40 000 рублей». Это означает, что в декабре нами было продано товаров на 39 000 рублей и еще оказано услуг по доставке товаров на дом нашим покупателям на 1000 рублей.

Оборачиваемость и коэффициент оборачиваемости

Финансовый успех компании, показатель ее ликвидности и платежеспособности напрямую зависит от того, насколько быстро средства, вложенные в запасы, превращаются в живые деньги.

В качестве показателя ликвидности запасов используется КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ ЗАПАСОВ, который чаще всего называют просто оборачиваемостью.

Этот коэффициент может быть посчитан по разным параметрам (по стоимости, по количеству) и для разных периодов (месяц, год), для одного товара или для категорий.

Существует несколько видов оборачиваемости запасов:

- оборачиваемость каждого наименования товара в количественном выражении (по штукам, по объему, по массе и т. д.)

- оборачиваемость каждого наименования товара по стоимости

- оборачиваемость совокупности наименований или всего запаса в количественном выражении

- оборачиваемость совокупности позиций или всего запаса по стоимости

Для нас актуальными будут два показателя – оборачиваемость в днях, а также число оборотов товара.

ОБОРАЧИВАЕМОСТЬ ЗАПАСОВ (ОБ) или СКОРОСТЬ ОБРАЩЕНИЯ ТОВАРНЫХ ЗАПАСОВ.

То, с какой скоростью товар оборачивается (то есть приходит на склад и уходит с него), и есть показатель, характеризующий эффективность взаимодействия закупок и продаж. Существует еще термин «ТОВАРООБОРАЧИВАЕМОСТЬ», что в данном случае одно и то же.

Рассчитывается оборачиваемость по классической формуле:

(Остаток товара на начало месяца)/( Товарооборот за месяц)

Но для повышенной точности и корректного расчета вместо остатка товара на начало периода мы будем использовать средний товарный запас (ТЗср)

ОТМЕТИМ ТРИ ВАЖНЫХ МОМЕНТА, прежде чем приступим к вычислению оборачиваемости.

1. Если у компании нет запасов, то нет смысла вычислять оборачиваемость: например, мы торгуем услугами (содержим салон красоты или даем консультации населению) или осуществляем поставки покупателю со склада поставщика, минуя свой собственный склад (например, книжный интернет-магазин).

2. Если мы неожиданно для себя реализовали какой-то крупный проект и продали необычно большую партию товара под заказ покупателя. Например, компания выиграла тендер на поставку отделочных материалов в строящийся рядом торговый центр и под этот проект завезла на склад большую партию сантехники. В таком случае товары, поставленные под этот проект, не должны приниматься в расчет, так как это была целевая поставка уже проданного заранее товара.

И в том, и в другом случае магазин или компания получает прибыль, но товарные запасы на складе остаются нетронутыми.

По сути дела нас интересует только ЖИВОЙ ЗАПАС – это количество товара, который:

- приходил на склад или продавался за рассматриваемый период (то есть любое его движение); если движения не происходило (например, целый месяц элитный коньяк не продавался), то необходимо укрупнить период анализа по данному товару

- а также это количество товара, по которому движения не было, но товар был на остатке (в том числе и с отрицательным остатком)

Если было обнуление товаров на складе, то эти дни необходимо вычеркнуть из анализа оборачиваемости.

3. Все подсчеты по оборачиваемости необходимо проводить в закупочных ценах. Товарооборот считается не по цене реализации, а по цене закупленного товара.

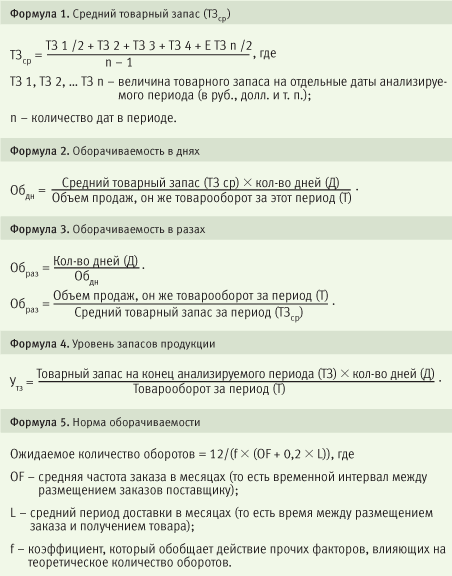

Формулы для расчета оборачиваемости

1. ОБОРАЧИВАЕМОСТЬ В ДНЯХ – число дней, требующихся для продажи имеющихся запасов, иногда ее еще называют средним сроком хранения товара в днях. Так можно узнать, сколько дней требуется для продажи средних запасов.

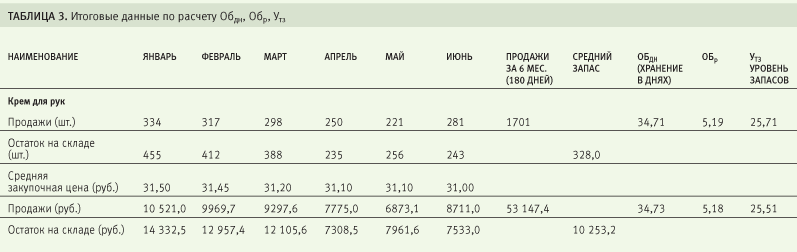

Анализируется товарная позиция «Крем для рук», в качестве примера в таблице 2 приведены данные по продажам и запасам за полгода.

Рассчитаем оборачиваемость в днях (за сколько дней мы продаем средний запас товаров).

Средний запас крема – 328 штук, количество дней в продаже – 180, объем продаж за полгода составил 1701 штук.

Обдн = 328 шт. ( 180 дн. / 1701 шт. = 34,71 дн.

Средний запас крема оборачивается за 34–35 дней.

2. ОБОРАЧИВАЕМОСТЬ В РАЗАХ – сколько оборотов делает товар за период (см. формулу 3).

Чем выше оборачиваемость запасов компании, тем более эффективной является ее деятельность, тем меньше потребность в оборотном капитале и тем устойчивее финансовое положение предприятия при прочих равных условиях.

3. УРОВЕНЬ ЗАПАСОВ ПРОДУКЦИИ (УТЗ) – показатель, характеризующий обеспеченность магазина запасами на определенную дату, другими словами, на сколько дней торговли (при сложившемся товарообороте) хватит этого запаса :

На сколько дней хватит нам имеющегося запаса крема?

Утз = 243 шт. ( 180 дн. / 1701 шт. = 25,71.

На 25–26 дн.

Можно рассчитать оборачиваемость не в штуках или других единицах, а в рублях или другой валюте, то есть по стоимости. Но итоговые данные все равно будут коррелироваться между собой (разница будет только за счет округления чисел) – см. табл. 3.

Что дает оборачиваемость?

Основная цель анализа оборачиваемости запасов – определить те товары, у которых скорость цикла «товар–деньги–товар» минимальна, чтобы принять решение об их дальнейшей судьбе.

Для иллюстрации рассмотрим пример анализа коэффициента оборачиваемости двух товаров – хлеба и коньяка, являющихся частью ассортимента продуктового магазина (см. табл. 4 и 5).

Из данной таблицы видно, что хлеб и дорогой коньяк имеют совершено разные показатели – оборачиваемость хлеба в разы выше коньяка. Но неправомерно сравнивать товары из разных товарных категорий – такое сравнение нам ничего не дает. Очевидно, что у хлеба одна задача в магазине, а у коньяка – совершенно другая, и возможно, на одной бутылке коньяка магазин зарабатывает больше, чем от продаж хлеба за неделю.

Поэтому сравнивать между собой мы будем товары внутри категории – хлеб сравним с другими хлебными изделиями (но не с печеньем!), а коньяк – с другими элитными алкогольными продуктами (но не с пивом!). Тогда мы сможем сделать выводы об оборачиваемости товара внутри категории и сравнить его с другими продуктами, сходными по свойствам.

Сравнивая товары внутри категории, мы можем делать выводы о том, что у текилы период оборачиваемости больше, чем у того же коньяка, а интенсивность оборачиваемости меньше, и что виски в категории элитных алкогольных напитков имеют самую высокую оборачиваемость, а у водки (несмотря на то что ее продажи в два раза больше, чем у текилы) этот показатель меньше, что, видимо, требует корректировки складского запаса – возможно, завозить водку надо чаще, но более мелкими партиями.

Кроме того, важно отследить динамику изменения оборачиваемости в оборотах (Обр) – сравнить с прошлым периодом, с аналогичным периодом прошлого года: снижение оборачиваемости может свидетельствовать либо о падении спроса, либо о скоплении товаров плохого качества или устаревших образцов.

Оборачиваемость сама по себе ни о чем не говорит – нужно отслеживать динамику изменения коэффициента (Обр), учитывая следующие факторы:

- коэффициент уменьшается – идет затоваривание склада

- коэффициент растет или очень высокий (срок хранения меньше одного дня) – работа «с колес», что чревато отсутствием товара на складе

В условиях постоянного дефицита средняя величина складского запаса может быть равна нулю – например, если спрос все время растет, а мы не успеваем привозить товар и продаем его «с колес». В таком случае нет смысла считать коэффициент оборачиваемости в днях – возможно, его надо считать в часах или, наоборот, в неделях.

Если компания вынуждена хранить на складе товары нерегулярного спроса, товары с сильно выраженной сезонностью, то достижение высокой оборачиваемости – нелегкая задача. Для обеспечения удовлетворенности клиента мы будем вынуждены иметь широкий ассортимент редко продающихся товаров, что будет тормозить общую оборачиваемость запасов. Поэтому расчет оборачиваемости по всем запасам в компании некорректен. Правильно будет считать по категориям и по товарам внутри категорий (товарным позициям).

Также для магазина большую роль играют условия поставки товара: если закупка товара производится с использованием собственных средств, то оборачиваемость очень важна и показательна; если же в кредит, то собственные средства вы инвестируете в меньшей степени или не инвестируете совсем, тогда низкая оборачиваемость товаров не является критичной – главное, чтобы срок возврата кредита не превышал показатель оборачиваемости. Если же товар берется в основном на условиях реализации, то в первую очередь надо исходить из объема складских помещений, и оборачиваемость для такого магазина является последним по важности показателем.

Оборачиваемость и уходимость

Важно не путать два понятия – оборачиваемость и уходимость.

ОБОРАЧИВАЕМОСТЬ – это число оборотов товара за период.

УХОДИМОСТЬ – показатель, говорящий, за сколько дней товар уходит со склада Если при расчете мы оперируем не средним ТЗ, а подсчитываем оборачиваемость одной партии, то реально мы говорим об уходимости.

- 1 марта на склад поступила партия карандашей в количестве 1000 штук

- 31 марта карандашей на складе не осталось (0)

- Продажи равны 1000 штук

Вроде оборачиваемость равна 1, то есть один раз в месяц обернулся этот запас. Но необходимо понимать, что в данном случае мы говорим об одной партии и о времени ее реализации. Одна партия за месяц не оборачивается, она «уходит».

Если посчитаем по среднему запасу, то получится, что в среднем на складе за месяц находилось 500 штук.

1000/((1000 + 0)/2) = 2,

то есть получится, что оборачиваемость среднего запаса (500 шт.) будет равна двум периодам.

То есть, если бы мы завезли две партии карандашей по 500 штук, то каждая партия была бы реализована за 15 дней. В данном случае некорректно считать оборачиваемость, потому что речь идет об одной партии и не учитывается период, когда карандаши были проданы до нулевого остатка – возможно, это произошло в середине месяца.

Для вычисления коэффициента оборачиваемости запасов партионный учет не нужен. Есть приход товара и расход товара. Имея период (например, 1 месяц), мы можем рассчитать средний запас за период и разделить на него объем продаж.

Очень часто можно услышать вопрос: «А какие нормы оборачиваемости существуют? Как правильно?»

Коэффициент оборачиваемости не имеет рекомендуемых значений. Закономерность одна: чем он выше, тем меньше времени товары находятся на складе, тем быстрее они превращаются в деньги.

Но в компаниях всегда есть понятие «НОРМА ОБОРАЧИВАЕМОСТИ» и в каждой фирме она своя.

НОРМА ОБОРАЧИВАЕМОСТИ – это количество дней (или оборотов), за которые, по мнению руководства фирмы, должен быть реализован запас товара, чтобы торговлю можно было считать успешной.

В каждой отрасли – свои нормы. Некоторые компании имеют различные нормы для различных групп товаров. Так, например, наша торговая компания использовала следующие нормы (оборотов в год):

- строительная химия – 24

- лаки, краски – 12

- сантехника – 12

- панели облицовочные – 10

- рулонные напольные покрытия – 8

- керамическая плитка – 8

В одном из сетевых супермаркетов норма оборачиваемости по непродовольственной группе делится на основе АВС-анализа: для товаров А – 10 дней, для товаров группы В – 20 дней, для С – 30. В этой розничной сети закладывают в показатель товарного запаса месячную оборачиваемость, а товарный остаток по магазину складывается из нормы оборачиваемости плюс страховой запас.

Так же некоторые специалисты по финансовому анализу пользуются западными нормами.

Добронравин Е. в статье «Коэффициент оборачиваемости и уровень обслуживания – показатели эффективности товарных запасов» пишет:

«Обычно торговцы промышленными товарами на западных предприятиях имеют значение коэффициента оборачиваемости 6, если прибыльность 20–30%.

Если прибыльность составляет 15%, число оборотов приблизительно 8.

Если прибыльность 40%, то солидная прибыль может быть получена 3 оборотами за год.

Однако, как было замечено ранее, из этого не следует, что если 6 оборотов хорошо, то 8 или 10 оборотов лучше. Эти данные являются ориентировочными при планировании обобщающих показателей».

Генри Ассэль в книге «Маркетинг: принципы и стратегия» пишет: «Для того чтобы предприятия работали с прибылью, их запасы должны оборачиваться 25– 30 раз в год». Интересный метод расчета нормы оборачиваемости предлагает Добронравин Е. Он использует западную разработку, учитывающую множество переменных факторов: частоту, с которой заказывается товар, время транспортировки, надежность поставки, минимальные размеры заказа, необходимость хранить определенные объемы и т. д.

Какое количество оборотов запасов является оптимальным, которое можно закладывать в план конкретного предприятия? Чарльзом Боденстабом было проанализировано большое количество компаний, использующих одну из систем SIC в управлении запасами. Результаты эмпирического исследования были обобщены в следующей формуле:

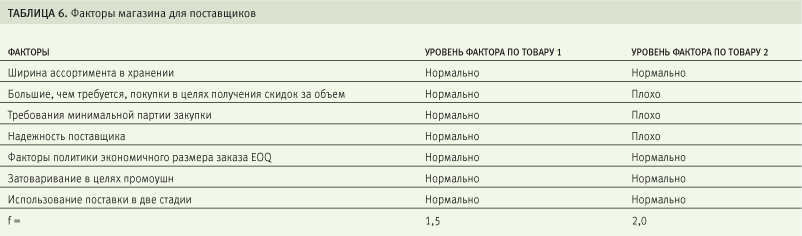

f в предложенной формуле – коэффициент, который обобщает действие прочих факторов, влияющих на теоретическое количество оборотов. Эти факторы следующие:

- ширина ассортимента в хранении, то есть необходимость хранения медленно оборачивающихся запасов в целях маркетинга

- большие, чем требуется, покупки в целях получения скидок за объем

- требования минимальной партии закупки от поставщика

- ненадежность поставщика

- факторы политики экономичного размера заказа (EOQ)

- затоваривание в целях промоушн (продвижения товаров)

- использование поставки в два или более этапа

Если эти факторы на обычном уровне, то коэффициент должен быть около 1,5. Если один или несколько факторов имеют экстремальный уровень, то коэффициент принимает значение 2,0.

Магазин имеет факторы (они обозначены в табл. 6), примененные для разных поставщиков.

Можно привести несколько примеров, как будет выглядеть норма оборачиваемости при примененной формуле (см. табл. 7).

Это означает, что если в среднем мы завозим ТОВАР 3 два раза в месяц (0,5) и везем его 1 месяц, при том что у нас некоторые факторы (возможно, поставщик ненадежен) неидеальны, то нормой оборачиваемости можно считать 9,52. А на ТОВАР 5, который мы завозим редко (идет он долго, и влияющие факторы очень далеки от идеала), лучше установить норму оборачиваемости 1, 67 и не требовать слишком много от его продажи.

Но практика западных компаний сильно отличается от российских условий – слишком многое зависит от логистики, объемов закупок и сроков поставки, надежности поставщика, роста рынка и спроса на товар. Если все поставщики местные, а оборот высокий, то коэффициенты могут достигать 30–40 оборотов в год. Если поставки идут с перебоями, поставщик ненадежен и, что часто бывает, спрос колеблется, то по аналогичному товару в дальнем регионе России оборачиваемость будет 10–12 оборотов в год, и это нормально

Нормы оборачиваемости будут выше у небольших предприятий, работающих на конечного потребителя, и гораздо меньше у предприятий, производящих продукцию группы А (средства производства), – из-за длительности производственного цикла.

Опять же есть опасность грубого следования нормативам: например, вы не вписываетесь в норматив по оборачиваемости и начинаете снижать страховой запас. Как результат получаются провалы на складе, возникает дефицит товара и неудовлетворенный спрос. Или начинаете снижать размер заказа – как следствие растут расходы на заказ, транспортировку и обработку товаров. Оборачиваемость повышается, а проблемы с наличием остаются.

Норма является общим показателем, и следует реагировать и принимать меры, как только обнаруживается какая-то негативная тенденция: например, рост запасов опережает рост продаж, и одновременно с ростом продаж снизилась оборачиваемость запасов.

Тогда нужно оценить все товарные товары внутри категории (возможно, какие-то отдельные наименования закупаются с избытком) и принять взвешенные решения: искать новых поставщиков, способных обеспечить более короткие сроки поставки, или стимулировать продажи по этому виду товара, или выделить ему приоритетное место в зале, или обучить продавцов консультировать покупателей именно по этому товару, или заменить на другой более известный брэнд и т. д.

Катерина Бузукова

Консультант проекта «Супер-Розница»

Система показателей товарооборота и их анализ

Товарооборот – это объем продаж товаров торговой организацией в денежном выражении за определенный период времени.

Анализ товарооборота позволяет оценивать соответствие имеющихся товаров спросу населения для принятия мер по оптимизации структуры товарооборота, увеличению объема продаж, ускорению оборачиваемости товаров, ритмичности и равномерности продаж. Товарооборот подразделяется на оптовый, розничный и оборот общественного питания.

Виды товарооборота

Оптовый товарооборот – объем продажи товаров производителями или торговыми посредниками покупателям для дальнейшего использования в коммерческом обороте. Обязательный признак операции, относимой к оптовой торговле, – наличие счета-фактуры.

Розничным товарооборотом называется выраженный в денежной форме объем продаж товаров населению для удовлетворения его личных потребностей, а также реализация товаров мелкооптовыми партиями различным учреждениям, организациям, предприятиям (больницы, детские сады, дома отдыха и санатории и т. д.) для обслуживаемых ими контингентов.

Экономическая сущность розничного товарооборота выражается отношениями, связанными с обменом денежных средств на товары. Розничный товарооборот передает товары конечным потребителям и характеризует завершение процесса обращения. Товары из сферы обращения поступают в сферу потребления, становятся собственностью потребителя, используются или образуют потребительский фонд, т. е. перестают быть товарами.

Стоимость товаров, созданная в процессе производства, меняет свою форму через розничный товарооборот. В результате возмещаются производственные затраты и создаются условия для дальнейшего развития производства.

Розничный товарооборот – это важнейший показатель торгового предприятия. Его можно рассматривать как результат деятельности предприятия торговли, и от него зависит объем валового дохода и прибыли, характеризующий эффективность торговой деятельности. О значимости данного предприятия на рынке потребительских товаров можно судить по объему товарооборота, который выражается размером денежной выручки за проданные товары. Товарооборот имеет качественную и количественную характеристики. Качественная связана со структурой товарооборота, т. е. ассортиментным составом, количественная характеристика товарооборота – с объемом реализации в денежном исчислении.

Следует четко различать понятия «величина» и «состав» товарооборота: величина – это совокупность сумм торговой выручки, сданной в кассу или банк, объема мелкооптовых продаж (по безналичному расчету), расходов, произведенных за счет кассовой выручки (по документам), а состав товарооборота складывается из различных видов продаж.

Состав розничного товарооборота включает: выручку от реализации продовольственных и непродовольственных товаров через розничную торговую сеть (магазины, ларьки, палатки), через сеть торговых автоматов или использования развозной или разносной торговли; продажу товаров населению в кредит с рассрочкой платежа; товарооборот предприятий общественного питания, реализующих полуфабрикаты, продукцию собственного производства, покупные товары; продажу печатных изданий (книг, газет, журналов), в том числе и по подписке; выручку от реализации медикаментов в аптеках; продажу товаров различным организациям, учреждениям, предприятиям для их непроизводственного потребления и другие виды продаж.

Структура (или ассортиментный состав) товарооборота включает в себя продовольственные и непродовольственные товары, реализуемые конкретным торговым предприятием. Эти товары делят на ассортиментные группы и подгруппы и при дальнейшей детализации рассматривают виды, сорта, модели, размеры.

Товарная структура непродовольственных товаров состоит из следующих ассортиментных групп: хозяйственное мыло и синтетические моющие средства; туалетное мыло и парфюмерия; галантерея и нитки; товары культурно-бытового и хозяйственного назначения; трикотажные и чулочно-носочные изделия; одежда, белье, головные уборы и меха; ткани; обувь; другие непродовольственные товары.

Структура продовольственных товаров, к примеру, состоит из следующих ассортиментных групп: хлеб и хлебобулочные товары; мука, крупа, макаронные изделия и пищевые концентраты; картофель, овощи, плоды, грибы; мясо и мясные товары; рыба и рыбные товары; молоко и молочные товары; яйца куриные и пищевые жиры; сахар и кондитерские изделия; соль; вкусовые товары; другие продовольственные товары.

Показатели товарооборота

К показателям, характеризующим товарооборот торгового предприятия, относят: объем товарооборота в стоимостном выражении в текущих и сопоставимых ценах, ассортиментную структуру по отдельным товарным группам (в рублях и процентах), однодневный товарооборот, товарооборот в расчете на одного работника, в том числе на работника прилавка (торговой группы), время обращения товаров в днях и скорость товарооборота (число оборотов).

Анализ показателей товарооборота позволяет установить основные качественные и количественные показатели работы торговой организации в текущем периоде. От глубины и полноты анализа, правильности сделанных выводов по результатам анализа зависит экономическая обоснованность расчетов на предстоящий период. По результатам анализа можно судить, в какой степени выполнен прогноз продаж и удовлетворен покупательский спрос, чем были вызваны изменения в товарообороте за отчетный период, оценить степень соответствия фактических результатов деятельности предприятия намеченной стратегии.

Данные бухгалтерской, статистической и оперативной отчетности являются основными источниками информации для анализа товарооборота. Его начинают с определения объема товарооборота в денежном выражении или в натуральных показателях за определенный период (декада, месяц, квартал, полугодие, год). Полученные отчетные данные сравнивают с прогнозируемыми показателями за эти периоды. Анализируя товарооборот, выявляют закономерности в его развитии. С этой целью рассчитывается динамика товарооборота в текущих и сопоставимых ценах.

1. Динамика роста товарооборота в текущих ценах (ДТО) рассчитывается по формуле:

ДТО = (Фактический товарооборот отчетного года в текущих ценах * 100) / Фактический товарооборот прошлого года

Если в анализируемом периоде изменились цены, то фактические данные по продаже товаров необходимо выразить в ценах, в которых прогнозировался товарооборот. Для этого рассчитывают индекс цен. В условиях заметного влияния инфляционных процессов на экономическую жизнь страны, обусловивших высокие темпы роста цен и обесценивания денег, использование индекса цен приобретает особое значение.

2. Индекс цен показывает изменение совокупной стоимости определенного количества товаров за анализируемый период. Индекс цен рассчитывается по формуле:

Iцен = Цотч / Цбаз

где, Цотч — цена в отчетном периоде, Цбаз — цена в базовом периоде (в прошлом году), принимаемая за 100%.

3. Фактический товарооборот отчетного года в сопоставимых ценах рассчитывают по формуле:

ТОфакт в сопост.ценах = (фактический товарооборот в текущих ценах / индекс цен) * 100%

Например, в отчетном году произошел рост цен на 20%. Рассчитаем динамику товарооборота по предыдущим данным в текущих и сопоставимых ценах. 1. Динамика товарооборота в текущих ценах: 122%; 2. Индекс цен составил 120 / 100 = 1,2; 3. Рассчитаем фактический товарооборот отчетного года в сопоставимых ценах: 22000,0 / 1,2 = 18333,0 тыс. руб. 4. Рассчитаем динамику роста товарооборота в сопоставимых ценах: (18333,0 / 18000,0)*100 = 101,85%. Как видно из расчетов, товарооборот отчетного года вырос по сравнению с прошлым годом в текущих ценах на 22%, но после расчета динамики товарооборота в сопоставимых ценах оказалось, что товарооборот вырос за счет увеличения цен. При неизменных ценах базового периода товарооборот составил бы всего 18333,0 тыс. рублей, или 101,85%. Таким образом, товарооборот вырос в отчетном году только за счет роста цен, а не за счет увеличения количества продажи товаров. Дальнейший анализ общего объема товарооборота проводят по кварталам, что позволяет определить равномерность продаж на протяжении года и выявить степень удовлетворения покупательского спроса по сезонам.

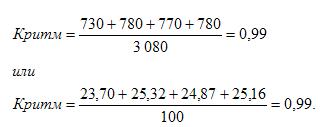

4. При анализе ритмичности продаж определяют коэффициент ритмичности товарооборота по формуле:

Критм = Квартальный план продаж / Годовой план продаж

При расчетах коэффициента ритмичности объем продаж можно учитывать в абсолютных суммах в денежном выражении или в удельном весе продаж в отдельные периоды в общем объеме продаж. Равномерными продажи считаются в том случае, если коэффициент равен единице.

Экономически обоснованные прогнозы товарооборота по кварталам (периодам года) играют важную роль для ритмичного удовлетворения покупательского спроса, стабильного денежного обращения, обеспечения развития товарооборота и связанных с ним других показателей торговой деятельности предприятия. После определения годового товарооборота с разбивкой по кварталам приступают к прогнозированию его по отдельным товарным группам и товарам с учетом сезонности спроса населения и сложившегося уровня продажи товаров. Так, в летний период происходит некоторое сокращение потребления мяса и мясных продуктов за счет увеличения потребления молока и молочных продуктов, овощей, фруктов. А в I и IV кварталах возрастает потребление мяса, колбасных изделий, птицы.

При анализе ритмичности товарооборота необходимо определить коэффициент ритмичности продаж. Для этого выполняются следующие расчеты:

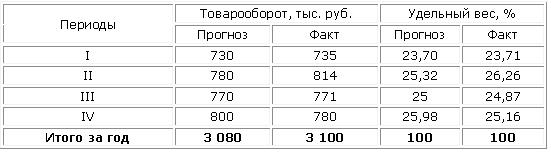

Таблица 1. Анализ ритмичности продаж

Объем фактического товарооборота превысил прогнозное значение на 0,65% (3 100:3 080*100 = 100,65%), но продажи осуществлялись недостаточно ритмично по сравнению с прогнозом, так как изменились объемы и доли продаж в отдельные периоды. Коэффициент ритмичности продаж составил:

Рассчитанные значения коэффициентов ритмичности меньше 1, что свидетельствует о недостаточной ритмичности продаж в отчетном периоде. Прогнозы по объемам продаж выполнялись только в 1 и 2 кварталах, а в 3 и 4 квартале не выполнены.Анализ выполнения прогноза продаж по кварталам необходимо дополнить анализом продажи товаров по месяцам. Этот анализ позволяет оценить равномерность выполнения прогноза товарооборота внутри кварталов, своевременно выявить причины наметившегося несоответствия фактических данных прогнозируемым и принять соответствующие меры.

На заключительном этапе анализа ритмичности продаж определяют объем снижения товарооборота в результате нарушения ритмичности продаж по формуле:

ΔТОКритм = (1 — Критм)*ТО0.

В качестве продолжения и конкретизации анализа общего объема товарооборота изучают ассортимент и структуру товарооборота. Успех деятельности торговой организации в значительной степени зависит от обоснованного формирования ассортимента товаров, соответствующего требованиям покупателей.

Ассортимент товаров

Ассортимент товаров – это перечень наименований товаров. Различают полный ассортимент (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент, а также основной и дополнительный ассортимент. К основному ассортименту относятся товары, формирующие основную часть объема продаж торговой организации. Товары дополнительного ассортимента реализуются в целях оказания покупателям дополнительных услуг и получения дополнительной прибыли. При анализе определяют коэффициент обновления ассортимента как отношение новых товаров по определенной группе к общему числу их разновидностей. Также при анализе определяют степень выполнения плана по ассортименту.

Для расчета среднего процента по ассортименту необходимо разделить товарооборот, засчитанный в счет плана, на величину планового товарооборота. Выполнение плана по ассортименту не всегда означает выполнение плана по структуре. Анализ товарооборота торгового предприятия по товарной структуре предполагает количественную и стоимостную оценку реализации отдельных товаров и товарных групп в общем объеме товарооборота, а также определение динамики структурных сдвигов.

Результаты анализа используются для изучения влияния структуры товарооборота на основные показатели деятельности: валовой доход, издержки, прибыль и выявления соответствия структуры товарного предложения покупательскому спросу – и оказывают решающее воздействие на формирование заказов поставщикам и выбор самих поставщиков. Анализ товарооборота по товарным группам и отдельным товарам ведется на основе данных квартальных и годовых отчетов о реализации товаров. Выявленные результаты позволяют определить положительные стороны работы, закрепить и развивать их в планируемом периоде, а также вскрыть недостатки и наметить мероприятия по их устранению на перспективу.

Установив изменения в структуре товарооборота, необходимо определить причины, вызвавшие изменения товарооборота. Это является важнейшим моментом анализа товарооборота. Здесь можно использовать формулу балансовой увязки показателей товарооборота:

31 + П = ТО+ В + Е + У + 32

где,

31 — товарные запасы на начало планируемого периода;

П — поступление товаров;

ТО — реализация (продажа) по общему объему и по отдельным товарным группам;

В — выбытие товара (возврат на склад или передача в другой отдел);

Е — естественная убыль;

У — уценка товаров;

32 — товарные запасы на конец периода.

Влияние на объем товарооборота показателей товарного баланса можно рассчитать балансовым методом путем исчисления разницы между фактическими и плановыми (базисными) величинами.

Анализ товарооборота завершается выводами по итогам и определением перспектив роста общего объема и изменений структуры реализации товаров. Выводы, обобщения и предложения используются при разработке прогноза продаж и как действенное средство хозяйственного руководства, посредством которого осуществляется контроль и разрабатываются меры, обеспечивающие неуклонный рост товарооборота.

Пример анализа розничного товарооборота предприятия

Оборачиваемость товара в розничной торговле: расчет и анализ показателя, формулы, примеры

Пожалуй, ни один финансовый показатель бизнеса “купи-продай” не содержит столько информации, как оборачиваемость товара. С помощью этого критерия можно контролировать сроки годности, составлять ассортимент, планировать закупки и даже… Впрочем, обо всем по порядку

Что такое оборачиваемость

Для разогрева обойдемся без сложных определений и заумных математических формул. Объясним значение термина простым человеческим языком.

Итак, оборачиваемость товаров показывает, насколько быстро к вам вернутся вложенные в него деньги. Да, вот так просто. Например, купили сегодня партию молочной продукции, а через 3 дня средства вернулись в кассу. Товар продался и опять превратился в деньги. Это значит, что конкретный продукт совершил один оборот товарооборота, (простите за тавтологию) за 3 дня.

Оборачиваемость характеризуется коэффициентом — определенной цифрой. Из этой цифры можно выудить много полезного. Чуть ниже мы расскажем, что именно. Для понимания пробежимся по определениям — они пригодятся нам в расчетах и будут включены в формулы.

Термины и определения

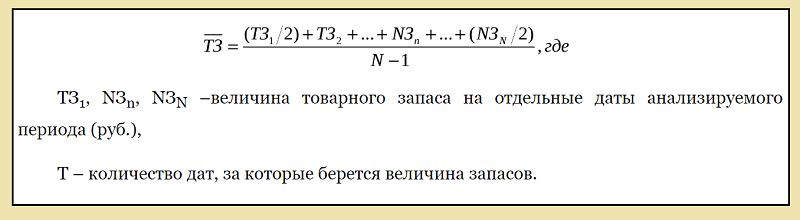

Товарный запас

Товарный запас — это количество товаров на складе. Но нас интересует не количество коробок с печеньем и число пакетов молока, а их денежный эквивалент. Например, в пивном магазине на складе и полках находится 300 литров пенного напитка на общую сумму 30 тысяч рублей. Это и будет товарный запас.

Усложняем задачу. Итак, сегодня в пивном магазине находится 300 литров пива на 30 тысяч рублей. А через неделю пива уже не 300, а 270 литров на 27 тысяч. За неделю напиток продавался клиентам, а поставщики привозили свежие партии. Товарный запас менялся ежедневно — эта величина не статична. Для расчета среднего товарного запаса нужно найти среднее арифметическое между стоимостью товара в начале и конце отчетного периода. В нашем случае это выглядит так:

средний товарный запас = (30 000 + 27000) : 2 = 28 500 рублей

То есть, средний товарный запас равняется 28 тысяч 500 рублей. Формула, приведенная выше, довольно примитивна и не дает высокой точности. На краткосрочных отрезках времени (не больше одного месяца) ее еще можно использовать, но лучше считать подробнее. Для этого берем не товарные запасы в начале и конце периода, а их ежедневные значения. Срок тоже лучше увеличить. Неделя аналитики ни о чем не скажет. За это время трудно выявить динамику. К тому же, на короткие периоды могут приходиться скачки или провалы продаж, которые могут серьезно исказить общую картину.

Средний товарный запас — формула

В качестве примера приведем расчет среднего товарного запаса за неделю, но учитывая ежедневные значения. Посмотрите, как могут отличаться показатели:

- понедельник — 30 тысяч рублей;

- вторник — 25 тысяч рублей;

- среда — 31 тысяча рублей;

- четверг — 32 тысячи рублей;

- пятница — 60 тысяч рублей (закупили большую партию напитков перед выходными;

- суббота — 20 тысяч рублей;

- воскресенье — четыре тысячи рублей (все распродали за пятницу и выходные.

Сначала считаем по первой формуле:

средний товарный запас = (30 + 4) : 2 = 17 000 рублей

А теперь по новой формуле:

средний товарный запас = (30 + 25 + 31 + 32 + 60 + 20 + 4) : 2 = 28 000 рублей

Как видите, значения отличаются без малого в два раза. Поэтому предпочтительнее считать средний товарный запас по второй формуле — она более точная. Общее правило: берем максимально возможный срок и делим его на минимальные промежутки времени.

Есть еще более сложные формулы расчета среднего товарного запаса, но большинству розничных магазинов достаточно тех, что мы только что рассмотрели. А теперь переходим к последнему показателю для расчета оборачиваемости.

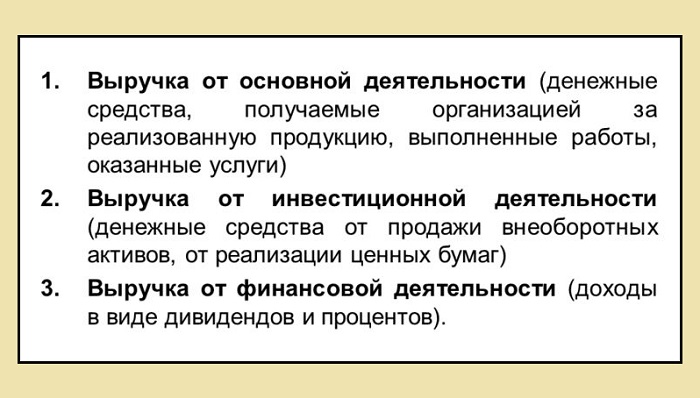

Выручка

Ну здесь все просто: выручка — это количество денег, которые мы получили когда продали товар за определенное время. Измеряется в рублях. Например, согласно кассовому отчету на счетах и в кассе аккумулировалось 100 тысяч рублей. Это и будет выручка.

Виды выручки

Оборачиваемость товара — формула расчета

Переходим к главному — расчету коэффициента оборачиваемости товара. Она определяется по несложной формуле:

оборачиваемость = выручка : средний товарный запас

В нашем примере с пивным баром:

оборачиваемость = 100 000 : 28 000 = 3,57

Это и есть величина коэффициента оборачиваемости товаров пивного бара. Строго говоря это промежуточная величина. Сама по себе она мало что показывает. Гораздо важнее параметр оборачиваемости, выраженный в днях. В нашем примере считается так:

оборачиваемость в днях = 7 (дней в неделе) : 3,57 (коэффициент оборачиваемости) = 1,95 дня

А вот эта цифра уже имеет практическое применение. Она показывает, что:

- продукция проходит цикл товар-деньги-товар за 1,95 дня;

- запасов на складе хватает, в среднем, на 1,95 дня;

- напитки, купленные сегодня, превратятся в деньги через 1,95 дня;

- и так далее.

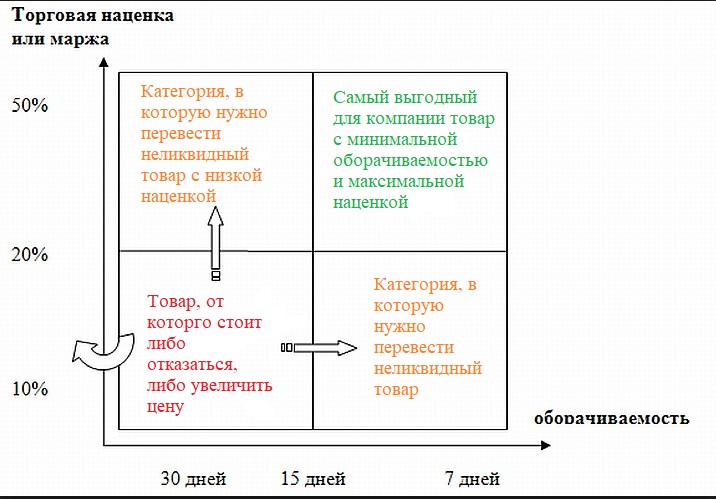

Матрица оборачиваемости запасов

Вывод первый — промежуточный

По приведенным формулам видно, что величиной оборачиваемости можно играть. Показатель увеличивается или уменьшается, если вносить коррективы в переменные. Отдохните от математики, поясним на словах. Итак, оборачиваемость увеличивается, если уменьшается величина средних товарных запасов. Понятно, что за неделю можно продать семь партий по 1 кеге пива или одну партию, состоящую из 7 кег.

Также оборачиваемость можно разогнать, увеличив выручку. Больше продаж — выше оборачиваемость.

Практическое применение параметра оборачиваемости

Учет сроков годности

Итак, в предыдущих разделах мы определили главный показатель — оборачиваемость товаров в днях. Она составил 1,95 дня. Первое, что приходит на ум в плане практического применения этой цифры — это контроль сроков годности. Кстати, здесь пример с пивом тоже будет уместен: пенное разливное относится к скоропортящимся товарам, для которых необходим учет сроков годности. Сюда же можно прибавить молочную продукцию, свежие хлебобулочные изделия, некоторые виды полуфабрикатов и почти весь фаст-фуд.

Пример: срок годности темного пива после вскрытия тары составляет 1 сутки. При этом известно, что оборачиваемость напитка — 1,95 дня. Это означает неутешительную вещь: пиво испортится раньше, чем обернется и превратится в деньги. Нужно либо сократить средние товарные запасы, чтобы успевать их продавать, либо увеличит выручку.

Обмен товара на деньги должен происходить быстрее, чем выйдут сроки годности. Иными словами, оборачиваемость в днях должна быть меньше, чем время хранения. Только в этом случае можно успеть распродать продукцию.

Составление ассортимента

В предыдущих разделах мы рассматривали складские остатки как нечто целостное. На деле так никогда не бывает. Из ассортимента любого магазина что-то продается лучше, а что-то — хуже. Поэтому оборачиваемость рассчитывается по каждой товарной позиции в отдельности.

Если брать среднюю температуру по больнице, то вы рискуете не вписаться в сроки годности (читайте выше).

Как составить ассортимент с учетом оборачиваемости товаров? Очень просто. Лучше отдавать предпочтение тем позициям, срок оборачиваемости которых меньше. Это значит, что товары пользуются спросом и быстро раскупаются.

Рост рынка FMCG (товаров повседневного спроса) в 2018 году

Правда, здесь все сильно завязано на такие вещи, как маржинальность и ценовая политика в целом. Например, оборачиваемость дорого алкоголя куда ниже, чем тот же показатель для дешевых ходовых сортов слабоалкогольных напитков. Зато наценки на элитное спиртное выше и прибыли в них больше, да и сроки годности не играют большой роли. К тому же, такие вещи все равно должны присутствовать в ассортименте магазина. Популярные позиции с минимальной наценкой оборачиваются быстрее, но кассы на них не сделаешь, важно найти сочетание. Конкретных рабочих советов здесь нет — все выявляется экспериментальным путем. Но на этом пути строго обязательно учитывать оборачиваемость.

Контроль финансов

Сразу обратимся к примеру. Возьмем магазин сантехники. На полках стоят дешевые китайские смесители и душевые краны, а в зале находятся элитные душевые кабины. Оборачиваемость первых в несколько раз выше, чем вторых. Менеджер продает несколько смесителей за рабочую смену, а кабины покупают раз в месяц в лучшем случае. То есть, деньги, вложенные в покупку душевых кабин отбиваются только через один месяц.

Что это значит? А вот что: в случае, когда бизнес ведется на пределе и отсутствуют резервные ресурсы, не стоит вкладываться в покупку товаров с низкой оборачиваемостью. Сегодня отдадите последнее на душевую кабину, а завтра не на что будет заказывать у поставщиков ходовые позиции — те же смесители. Оборотные средства зависнут в долгих деньгах, а по факту — финансы поют романсы. Пока не продадите кабину — не купите другие товары. А в магазин, где душевая красуется на фоне пустых полок, никто не придет.

Еще важно учитывать оборачиваемость при оплате с отсрочкой. Например, вы берете у поставщика продукции в долг на 14 дней. Все оборотные средства вложены в товар. Соответственно, расплатиться с контрагентами вы сможете только тогда, когда его реализуете. Давайте еще немного поупражняемся в математике.

Магазин закупил партию условного товара на 100 тысяч рублей с отсрочкой платежа 2 недели. Торговая наценка составляет 100 процентов: после реализации вложенные деньги удвоятся и будет уже 200 тысяч, 100 из которых нужно вернуть контрагенту. Или так: для того, чтобы оплатить счета от снабженцев, за 2 недели надо продать половину товара. Не зная оборачиваемости, невозможно определить, сумеете вы это сделать или нет. В рассматриваемом случае оборот по дням должен быть равен 28. Будет 30 — к моменту оплаты в кассе не накопится нужной суммы.

Контроль закупок

Еще один момент, при анализе которого очень важно знать оборачиваемость. В отличии от предыдущих пунктов здесь все просто. Если знаете, что позиция уходит, в среднем, за 2 дня, значит закупки планируются исходя из этого срока. Или останетесь без товара.

В особенности это касается продуктовых магазинов с большой номенклатурой ходовых позиций с ограниченным сроком годности. Например, срок хранения парной курицы обычно 5 суток. Уходит она быстрее — за 3-4 дня — это срок оборачиваемости. Это значит, что заказывать мясо у поставщика нужно не реже, чем раз в 2-3 дня.

Почему нужно автоматизировать расчет оборачиваемости

Товарный оборот в программе “ЕКАМ”

До сих пор мы все сильно упрощали. Ну где вы видели, скажите на милость, чтобы в магазине продавали только пиво или парную курицу. Не бывает таких магазинов. Растущая конкуренция на рынке розничной торговли обязывает продавцов держать приличный ассортимент продукции вне зависимости от выбранной ниши и сферы деятельности.

А теперь представьте, реально ли посчитать оборачиваемость каждой позиции вручную, если ассортимент исчисляется сотнями и тысячами наименований? Ответ лежит на поверхности: это абсолютно невозможно.

Единственный выход — полная автоматизация. Современные товароучетные программы, например, “ЕКАМ”, ведут расчет оборачиваемости самостоятельно, без участия персонала. В разделе аналитики вы всегда можете посмотреть ходовые позиции и то, как продавался тот или иной товар.

Система не только анализирует показатели, но и принимает решения: дает подсказки о своевременном заказе поставщиками, считает себестоимость, маржинальность и рентабельность.

Вывод второй — окончательный

На этом все. Чек-лист статьи:

- Оборачиваемость — один из главных критериев работы предприятий розничной торговли.

- Показатель рассчитывается по формулам, исходя из среднего товарного запаса и выручки за промежуток времени.

- Оборачиваемость можно регулировать количеством товаров на складе и объемами продаж.

- Оборачиваемость позволяет контролировать ассортимент, планировать закупки, следить за сроками годности.

- Показатель оборачиваемости зависит от категории товара, торговой наценки и других факторов.

- Расчет оборачиваемости нужно автоматизировать при помощи программ товароучета, например, “ЕКАМ”.

Успешное ведение коммерческой деятельности любой направленности требует от руководства постоянно проводить анализ базовых экономических показателей. Одним из них является оборачиваемость запасов. Данный показатель в динамике позволяет определить эффективность использования сырья и материалов в организации.

Что представляет собой оборачиваемость запасов в днях

Оборачиваемость запасов в днях показывает временной промежуток, в течение которого сырье (запасы) компании проходят полный оборот. Значение данного показателя используется не только аналитическими службами, но и отделом логистики, определяющим потребность организации в сырье, а также составляющим схемы движения запасов между подразделениями компании.

Для чего организации может потребоваться исчисление такого показателя, как оборачиваемость запасов в днях? В первую очередь, период оборачиваемости запасов предназначается для построения системы прогнозов остатков запасов на складах. В этом случае организации мало знать, насколько быстро оборачивается сырье. Для прогнозирования нужна информация о том, сколько длится весь цикл. Именно для этой цели производят исчисление оборачиваемости запасов в днях (формула расчета ниже).

Расчет оборачиваемости запасов в днях: формула

Для того чтобы определить, как посчитать оборачиваемость запасов в днях, в первую очередь следует произвести исчисление коэффициента оборачиваемости, наглядно отражающего оборачиваемость сырья в разах, то есть число совершаемых оборотов в течение конкретного временного интервала. Значение коэффициента оборачиваемости определяется на основании формулы:

- Коб-ти = Выручка или Себестоимость / Средний объем запасов

Компания вправе самостоятельно определить, какой из показателей принимать за основу, себестоимость или выручку.

Определить значение среднего объема запасов можно следующим образом:

- Средний объем запасов = (Сумма запасов на начало периода + Сумма запасов на конец периода) / 2.

Рассчитав коэффициент оборачиваемости запасов, можно определить оборачиваемость запасов в днях.

- Формула: Оборачиваемость в днях = Временной интервал в днях / Коб-ти.

В качестве показателя временного интервала в большинстве случаев принимается 365 календарных дней.

Значение показателя оборачиваемости запасов

Законодательством не установлено нормативного значения оборачиваемости запасов в днях. Компаниям следует самостоятельно определить оптимальную продолжительность движения ТМЦ. Для того чтобы исчислить значение показателя, которое будет максимально соответствовать виду осуществляемой деятельности и экономической обстановке в организации, специалисты рекомендуют анализировать оборачиваемость запасов за несколько временных интервалов одновременно.

Сравнивая величину периода оборачиваемости запасов в динамике, важно отметить, что чем выше величина данного показателя, то есть длиннее полный цикл, тем больше остатков товара на складах и, как следствие, ниже оборачиваемость запасов. В том случае, когда оборачиваемость в днях невысокая и полный оборот запасы осуществляют за небольшой промежуток времени, сырье в компании используется с высокой результативностью и отдачей.

Тщательный анализ показателей оборачиваемости позволяет досконально изучить рациональность использования того или иного сырья, а также на основе аналитических мероприятий разработать и утвердить программу контроля над движением запасов в организации.

Для чего в 1С:УНФ нужен отчет «Оборачиваемость запасов»? Как рассчитываются его показатели?

В системе 1С:Управление небольшой фирмой (УНФ) отчет «Оборачиваемость запасов» находится в разделе «Закупки» «Отчету по закупкам и складу».

Отчет предназначен для анализа оборачиваемости и среднего срока хранения запасов на складе.

Для каждой номенклатурной позиции рассчитываются следующие показатели:

- «Средний остаток за период» — сумма остатков на каждую контрольную точку, деленная на количество контрольных точек. Количество контрольных точек для расчета среднего значения рассчитывается исходя из периода, указанного в отчете и выбранной периодичности. Например, данные в отчете анализируются за декаду, периодичность установленная в отчете – день. Количество рассчитанных контрольных точек будет равно 10. К рассчитанному количеству всегда прибавляется контрольная точка начала периода. Таким образом, количество контрольных точек будет равно 11.

- «Расход за период» — расход ТМЦ за рассматриваемый период.

- «Коэффициент оборачиваемости» — отношение количественного расхода запаса за период к среднему остатку запасов за период.

- «Средний срок хранения (в днях)» — отношение количества дней в интервале отчета к коэффициенту оборачиваемости.

Управлять точностью расчета показателей в отчете можно с помощью выбора периодичности расчета. Не рекомендуются формировать отчет без указания дат начала и конца периода.