ЧАСТЬ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

Раздел 4.

Система счетов бухгалтерского учета и двойная запись

4.6. Оборотные ведомости по синтетическим и аналитическим счетам

Для отражения изменений, которые произошли в течение определенного периода в структуре хозяйственных средств, источников их образования и хозяйственных процессов нужно провести обобщение по бухгалтерским счетах. С этой целью в бухгалтерском учете составляются оборотные ведомости как по синтетическим, так и по аналитическим счетам.

Вообще, оборотная ведомость является способом обобщения оборотов и остатков по бухгалтерским счетам. Она представляет собой багатографну таблицу, в которой указывается сальдо начальное, дебетовый и кредитовый обороты, а также сальдо конечное по каждому счету за отчетный период (месяц). В конце оборотной ведомости по всем колонкам подсчитывают итоги, с помощью которых можно выяснить, не было допущено ошибок в учете при отражении хозяйственных операций.

Для начала рассмотрим структуру и порядок составления оборотной ведомости по синтетическим счетам. С этой целью для привлечение исходной информации из синтетических счетов воспользуемся примером, который был рассмотрен в пункте 4.4. данной теме (рис. 4.10.). Используя данные по счетам, которые представлены в указанной схеме, составим оборотную ведомость по синтетическим счетам (табл. 4.7). Особенностью оборотных сведения по синтетических счетах является то, что она состоит только с использованием денежного измерителя.

Используя данные приведенные в табл. 4.7., можно вывести ряд утверждений.

Во-первых, равенство итогов по дебету и кредиту первой пары колонок объясняется равенством между хозяйственными средствами и источниками их образования, которые стали основанием для внесения сальдо начального по соответствующим счетам.

Во-вторых, равенство оборотов по дебету и кредиту второй пары колонок объясняется правилом двойной записи, согласно которому каждая хозяйственная операция находит свое отражение одновременно по дебету одного и по кредиту другого счета.

В-третьих, равенство итогов по дебету и кредиту третьей пары колонок объясняется равенством между хозяйственными средствами и источниками их образования, по счетам которых были выведены в результате конечные сальдо.

Таблица 4.7.

Оборотная ведомость по синтетическим счетах, грн.

|

Название счета |

Сальдо исходное |

Оборот |

Сальдо конечное |

|||

|

Д |

К |

Д |

К |

Д |

К |

|

|

Основные средства |

194000 |

|

|

|

194000 |

|

|

Производственные запасы |

4000 |

|

3000 |

|

7000 |

|

|

Счета в банках |

8000 |

|

6400 |

7000 |

7400 |

|

|

Уставный капитал |

194000 |

|

8000 |

|

202000 |

|

|

Нераспределенные прибыли (непокрытые убытки) |

10000 |

8000 |

|

|

2000 |

|

|

Краткосрочные займы |

2000 |

4000 |

6400 |

|

4400 |

|

|

Всего: |

206000 |

206000 |

21400 |

21400 |

208400 |

208400 |

Если равенство между парами колонок нет, то это означает, что были допущены ошибки или ошибки в бухгалтерских записях по счетах, или при составлении непосредственно самой оборотной ведомости.

Надо заметить, что в данной оборотной ведомости отражаются остатки (начальные и конечные) и обороты, но не указывается корреспонденция счетов, что не дает возможности выявить ошибки, которые возникают при реализации правила двойной записи.

С этой целью в практике учета нашла широкое использование шахматная оборотная ведомость, которая в сравнении с обычной оборотной ведомостью дает также возможность более детально проанализировать дебетовые и кредитовые обороты по синтетическим счетам.

Вместе с тем в представленной в табл. 4.8. шахматной оборотной ведомости могут быть также, наряду с приведенным, указано остатки по счетам на начало и конец отчетного периода, что делает ее исключительно удобной в работе бухгалтера (см. табл. 4.9).

В практике бухгалтерского учета случаются ошибки, которые нельзя обнаружить в оборотной ведомости по синтетическим счетах, в частности: 1) когда хозяйственные операции не записаны на синтетических счетах (пропуск записей); 2) когда операции были записаны на синтетических счетах в равных, но неправильных суммах; 3) когда операции были записанные в правильных суммах, но неправильной корреспонденции счетов.

Таблица 4.8.

Шахматная оборотная ведомость по синтетическим счетам, грн.

|

Счета, которые дебетуются |

Счета, которые кредитуются |

||||||

|

Основные средства |

Производственные запасы |

Счета в банках |

Уставный капитал |

Нераспределенные доходы |

Краткосрочные займы |

Оборот по дебету |

|

|

Основные средства |

|

|

|

|

|

||

|

Производственные запасы |

3000 |

|

|

|

3000 |

||

|

Счета в банках |

|

|

|

6400 |

6400 |

||

|

Уставный капитал |

|

|

|

|

|

||

|

Нераспределенные доходы |

|

8000 |

|

|

8000 |

||

|

Краткосрочные займы |

4000 |

|

|

|

4000 |

||

|

Оборот по кредита |

7000 |

8000 |

|

6400 |

21400 |

||

В этом случае, для выявления такого рода ошибок, наряду с оборотными ведомостями по синтетическим счетам составляются оборотные ведомости по аналитическим счетам.

В свою очередь оборотные ведомости по аналитических счетах делятся на три вида: 1) оборотные ведомости, которые складываются только с использованием денежного измерителя; 2) оборотные ведомости, которые составляются с использованием денежного и натурального измерителей; 3) оборотные ведомости по аналитическим счетам с двусторонним сальдо.

Рассмотрим сначала на конкретном примере оборотные ведомости по аналитическим счетам, которые состоят только из использованием денежного измерителя.

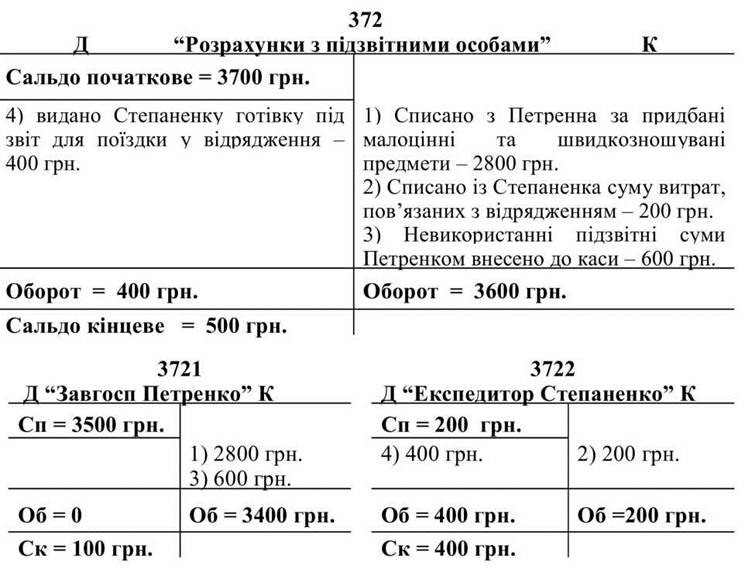

Пример. Начальное дебетовое сальдо по субсчете 372 «Расчеты с подотчетными лицами” на начало периода составляло 3700 грн., в частности по его аналитическим счетам: 3721 «Завхоз Петренко” — 3500 грн. и 3722 «Экспедитор Степаненко” — 200 грн. На протяжении периода произошли следующие хозяйственные операции: 1) списана с Петренко по приобретенные малоценные и быстроизнашивающиеся предметы 2800 грн.; 2) списана с Степаненко сумму расходов, связанных с командировкой 200 грн.; 3) неиспользованные подотчетные суммы Петренко было внесено в кассу 600 грн.; 4) выдано Степаненко наличные под отчет для поездки в командировку 400 грн.

Отражение указанных хозяйственных операций по субсчету 372 и по его аналитических счетах показано на рис. 4.11.

На основании примера, который приведен на рис. 4.11, составим оборотную ведомость по аналитическим счетам, которую представим в виде табл. 4.10.

Таблица 4.9

Шахматная оборотно-сальдовая ведомость по синтетическим счетам, грн.

|

Счета, которые дебетуются |

Сальдо начальное |

Счета, которые кредитуются |

Оборот по дебету |

Сальдо конечное |

|||||||

|

д |

К |

Основные средства |

Производственные запасы |

Счета в банках |

Уставный капитал |

Нераспределенные доходы |

Краткосрочные займы |

Д |

К |

||

|

Основные средства |

194000 |

|

|

|

|

|

|

|

|

194000 |

|

|

Производственные запасы |

4000 |

|

|

|

3000 |

|

|

|

3000 |

7000 |

|

|

Счета в банках |

8000 |

|

|

|

|

|

|

6400 |

6400 |

7400 |

|

|

Уставный капитал |

|

194000 |

|

|

|

|

|

|

|

|

202000 |

|

Нераспределенные доходы |

|

10000 |

|

|

|

8000 |

|

|

8000 |

|

2000 |

|

Краткосрочные займы |

|

2000 |

|

|

4000 |

|

|

|

4000 |

|

4400 |

|

Оборот по кредита |

X |

X |

|

|

7000 |

8000 |

|

6400 |

21400 |

X |

X |

|

Всего |

206000 |

206000 |

X |

X |

X |

X |

X |

X |

X |

208400 |

208400 |

Рис. 4.11. Отображение хозяйственных операций на субсчете 372 «Расчеты с подотчетными лицами” и его аналитических счетах.

Таблица 4.10.

Оборотная ведомость по аналитическим счетам субсчета 372 «Расчеты с подотчетными лицами”, грн.

|

Название аналитического счета |

Сальдо исходное |

Оборот |

Сальдо конечное |

|||

|

Д |

К |

Д |

К |

Д |

К |

|

|

3721 — Завхоз Петренко |

3500 |

— |

|

3400 |

100 |

— |

|

3722 — Экспедитор Степаненко |

200 |

— |

400 |

200 |

400 |

— |

|

Вместе: |

3700 |

— |

400 |

3600 |

500 |

— |

Как видно из табл. 4.10., вся информация в ней отражена в денежном выражении.

Наряду с тем, как уже отмечалось, является также оборотные ведомости по аналитическим счетам, которые состоят из использованием денежного и натуральных измерителей. Такие ведомости составляются непосредственно по счетам, на которых учитываются различного рода материальные ценности.

Для построения оборотной ведомости по аналитических счетах, которая составляется с привлечением денежного и натуральных измерителей, воспользуемся примером, который был рассмотрен в пункте 4.5. данной темы (табл. 4.4., табл. 4.5., табл. 4.6.).

Используя информацию, которую указано в указанных таблицах по аналитическим счетам субсчета 205 «Строительные материалы”, составим соответствующую оборотную ведомость и представим ее с помощью табл. 4.11.

Таблица 4.11.

Оборотная ведомость по аналитическим счетах субсчета 205 «Строительные материалы”

|

Название аналитического счета |

Единица измерения |

С п |

Обороты |

С к |

|||||

|

количество |

сумма, грн. |

поступило |

выбыло |

количество |

сумма, грн. |

||||

|

количество |

сумма, грн. |

количество |

сумма, грн. |

||||||

|

20501 Кирпич белая |

тыс. шт. |

20 |

10000 |

10 |

5000 |

22 |

11000 |

8 |

4000 |

|

Цемент М-500 (мешок 50 кг) |

шт. |

100 |

5000 |

240 |

12000 |

280 |

14000 |

60 |

3000 |

|

Вместе |

X |

X |

15000 |

X |

17000 |

X |

25000 |

X |

7000 |

Третий вид оборотных ведомостей по аналитических счетах — это ведомости по аналитическим счетам с двусторонним сальдо. Для детального отражения всех изменений, которые могут происходить на таких счетах, рассмотрим следующий пример.

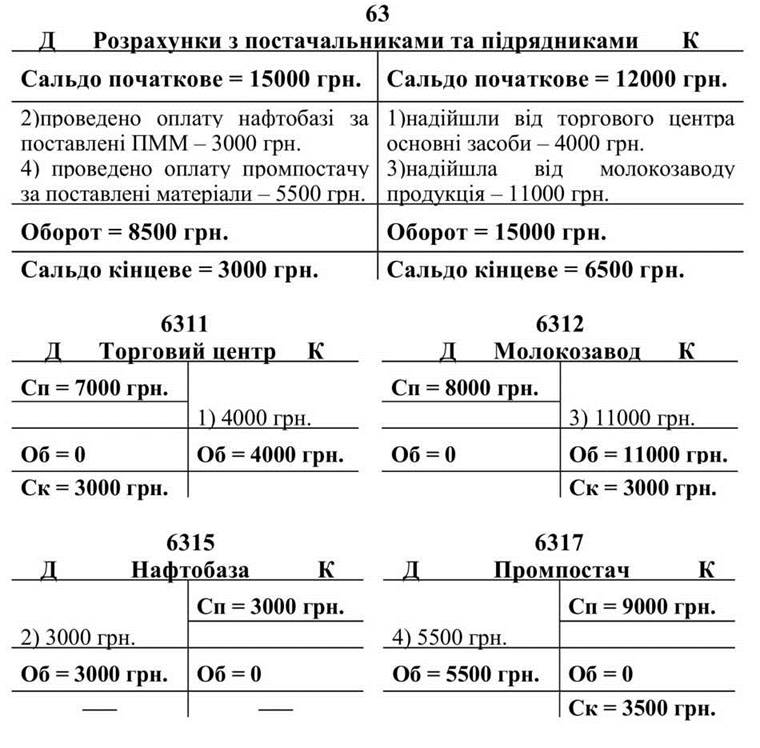

Пример. На начало месяца сальдо начальное по дебету счета 63 «Расчеты с поставщиками и подрядчиками” составляло 15000 грн., в частности по его аналитическим счетам: 6311 «Торговый центр” — 7000 грн., 6312 «Молокозавод” — 8000 грн. Начальное кредитовое сальдо по счету 63 составило 12000 грн., в частности по его аналитическим счетам: 6315 «Нефтебаза” — 3000 грн., 6317 «Промпостач” — 9000 грн.

В течении месяца произошли следующие хозяйственные операции:

1) поступили от торгового центра основные средства, за которые было сделано ранее предоплату — 4000 грн.; 2) произведена оплата на счет нефтебазы за ранее поставленные горюче-смазочные материалы (ГСМ) — 3000 грн.; 3) поступила от молокозавода продукция — 11000 грн.; 4) проведена оплата на счет промпостача за поставленные ими материалы — 5500 грн.

Отражение указанных хозяйственных операций по аналитическим счетам и в целом по счету 63 «Расчеты с поставщиками и подрядчиками” показано на рис. 4.12.

Рис. 4.12. Отображение хозяйственных операций на счете 63 «Расчеты с поставщиками и подрядчиками” и его аналитических счетах

На основании примера, который приведен на рис. 4.12. составим оборотную ведомость по аналитическим счетам с двусторонним сальдо, которую представим в виде табл. 4.12.

Надо заметить, что итоги оборотной ведомости по аналитическим счетам должны соответствовать данным по синтетическом счете, в состав которого они входят.

Таблица 4.12.

Оборотная ведомость по аналитическим счетах счета 63 «Расчеты с поставщиками и подрядчиками”, грн.

|

Название аналитического счета |

Сальдо исходное |

Обороты |

Сальдо конечное |

|||

|

Д |

К |

Д |

К |

Д |

К |

|

|

6311 Торговый центр |

7000 |

|

|

4000 |

3000 |

|

|

6312 Молокозавод |

8000 |

|

|

11000 |

|

3000 |

|

6315 Нефтебаза |

|

3000 |

3000 |

|

|

|

|

6317 Промпостач |

|

9000 |

5500 |

|

|

3500 |

|

Вместе: |

15000 |

12000 |

8500 |

15000 |

3000 |

6500 |

Для проверки правильности записей и итоговых данных в оборотной ведомости по аналитическим счетам с двусторонним сальдо необходимо до конечного кредитового остатка прибавить оборот по дебету и добавить начальное дебетовое сальдо. От полученного результата вычесть сумму начального кредитового остатка, а также вычесть сумму кредитового оборота. Полученная сумма должна равняться дебетовому остатку на конец отчетного периода:

Немного старое письмо (тогда еще отчетность по прибыли была раз в год, но смысл остался:

О порядке отражения в бухгалтерском учете налога на прибыль

Министерство финансов Республики Беларусь письмом от 12 мая 2011 года № 15-1-6/266 «О порядке отражения в бухгалтерском учете налога на прибыль» разъяснило, что в соответствии с пунктом 2 статьи 143 Налогового кодекса Республики Беларусь налоговая декларация (расчет) по налогу на прибыль по итогам за 2011 год представляется плательщиком в налоговые органы не позднее 20 марта 2012 года по форме, утвержденной постановлением Министерства по налогам и сборам Республики Беларусь от 15.11.2010 № 82. В указанной налоговой декларации отражаются суммы налога на прибыль, подлежащие уплате текущими платежами по срокам, установленным подпунктом 7.1 пункта 7 статьи 143 Налогового кодекса Республики Беларусь.

В статье 8 Закона Республики Беларусь от 18.10.1994 «О бухгалтерском учете и отчетности» установлено, что хозяйственные операции фиксируются в бухгалтерском учете на дату их совершения и отражаются в бухгалтерской отчетности в тех периодах, к которым они относятся, независимо от времени проведения денежных или неденежных расчетов, связанных с этими операциями. Согласно статье 13 Закона Республики Беларусь от 18.10.1994 «О бухгалтерском учете и отчетности» организация должна составлять бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала отчетного года, если иное не установлено законодательством Республики Беларусь. При составлении бухгалтерской отчетности должна быть обеспечена полнота отражения за отчетный период всех хозяйственных операций.

Порядок отражения в бухгалтерском учете начисленных и уплаченных сумм налога на прибыль определен в Инструкции по применению Типового плана счетов бухгалтерского учета, утвержденной постановлением Министерства финансов Республики Беларусь от 30.05.2003 № 89 (далее – Инструкция № 89).

В соответствии с Инструкцией № 89 для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном периоде (месяц, квартал, год) предназначен счет 99 «Прибыли и убытки». На счете 99 «Прибыли и убытки» в течение отчетного года отражается начисленный налог на прибыль, исчисленный в соответствии с законодательством, — в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

В Инструкции о порядке составления и представления бухгалтерской отчетности, утвержденной постановлением Министерства финансов Республики Беларусь от 14.02.2008 № 19, установлено, что в отчете о прибылях и убытках (форма № 2) по статье «Налог на прибыль» (строка 250) приводится сумма налога на прибыль, исчисленная за отчетный период в соответствии с законодательством и отраженная по дебету счета 99 «Прибыли и убытки» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам». Показатели данной статьи приводятся по данным налоговой декларации.

Таким образом, согласно нормативным правовым актам по бухгалтерскому учету и отчетности налог на прибыль начисляется в суммах, исчисленных за отчетный период (месяц, квартал, год) в соответствии с законодательством исходя из фактического финансового результата деятельности организации в отчетном периоде, с отражением по дебету счета 99 «Прибыли и убытка» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам». Поскольку налоговая декларация (расчет) по налогу на прибыль составляется по итогам года, то основанием для отражения налога на прибыль в бухгалтерском учете и отчетности за месяц, квартал будет являться бухгалтерская справка-расчет.

Заместитель Министра И.С.Шунько

Беларусь

Добавить в «Нужное»

Актуально на: 18 января 2017 г.

О синтетических и аналитических регистрах бухгалтерского учета мы рассказывали в нашей консультации. В этом материале расскажем о шахматной ведомости и приведем пример ее заполнения.

Для чего нужна шахматная ведомость

Шахматная ведомость – это регистр синтетического учета, который предназначен для обобщения данных текущего учета, а также для проверки правильности произведенных бухгалтерских записей.

Как правило, шахматная ведомость открывается на месяц. В ней отражаются записи по дебету и кредиту каждого счета в виде оборотов по счетам. Поэтому шахматную ведомость часто называют шахматной оборотной ведомостью.

В этой ведомости по вертикали и по горизонтали располагают синтетические счета бухгалтерского учета в порядке их возрастания (от 01 «Основные средства» до 99 «Прибыли и убытки) (Приказ Минфина от 31.10.2000 № 94н).

Если бухгалтерский учет ведется вручную, к примеру, по журнально-ордерной форме, то в шахматную ведомость переносятся обороты по счетам из соответствующих журналов-ордеров.

Естественно, итоговый дебетовый и кредитовый обороты в шахматной ведомости равны. Это обеспечивается действием принципа двойной записи, когда одна и та же операция отражается по дебету и кредиту взаимосвязанных счетов.

При автоматизированном ведении учета в специализированных бухгалтерских программах шахматная оборотная ведомость – один из вариантов отчетов, который в автоматическом режиме может быть сформирован за любой период на основании данных введенных в систему первичных учетных документов.

Форма шахматной ведомости и пример ее заполнения

Официальной формы шахматной ведомости нет. Ведь это регистр бухгалтерского учета, поэтому может разрабатываться организацией самостоятельно (ч. 5 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ). Тем не менее, исходя из своего названия, вид шахматной ведомости, как правило, единый: в ней по горизонтали и вертикали приводятся бухгалтерские счета, а также указываются обороты между ними.

Пример шахматной ведомости содержится в Приложении 11 к Типовым рекомендациям по организации бухгалтерского учета для субъектов малого предпринимательства (утв. Приказом Минфина от 21.12.1998 № 64н).

Приведем пример заполнения шахматной ведомости на условных цифровых данных.