Содержание

- Анализ продаж: ТОП-10 методов + 9 шаблонов (excel)

- 1. Анализ динамики продаж

- 2. АВС анализ

- 3. Равномерность спроса (XYZ)

- 4. Анализ структуры чека

- 5. Анализ по матрице BCG

- 6. Контрольный анализ объема продаж

- 7. Факторный анализ продаж

- 8. Анализ рентабельности

- 9. Анализ клиентской базы

- 10. Экспертный анализ

- Коротко о главном

- Шаблон для анализа продаж и прибыли в компании

- Вводные моменты по анализу продаж

- Сбор статистики по продажам и прибыли

- Процесс анализа продаж

Анализ продаж: ТОП-10 методов + 9 шаблонов (excel)

Рассмотреть продажи со стороны объемов, динамики, структуры и ассортимента помогут широко известные методы анализа продаж. Кстати, почти ко всем анализам эффективности продаж я подготовила готовые шаблоны в excel, так что пользуйтесь на здоровье.

1. Анализ динамики продаж

Цель – выявление общего состояния фактических объемов продаж по сравнению с прошлыми периодами.

Шаблон для расчетов (скачать по ссылке): Анализ динамики продаж.

С помощью этого метода выявляется рост или снижения продаж. Анализ динамики проводится по показателю выручки, но можно использовать и другие инструменты анализа продаж: клиентская база, рост прибыли и др. Формула для расчета:

Темп роста продаж = (Выручка текущего периода / Выручка прошлого периода) * 100

Если темп роста:

- Более 100% – положительная динамика продаж;

- Равен 100% – ситуация, при которой продажи не изменились;

- Меньше 100% – снижение объемов продаж.

Специальной программы для анализа продаж нет, но не спешите расстраиваться, ведь все достаточно просто считается excel.

Пример

Рассмотрим как сделать анализ динамики продаж на примере интернет-магазина. Данные в таблице ниже.

| Показатель | 2017 | 2018 | Темп роста, % |

| Выручка, руб. | 3 000 | 3 500 | 116,67 |

Так, в 2018 году темп роста продаж интернет-магазина составил 116,67 % по сравнению с 2017 годом. Мы видим, что динамика продаж положительная.

По теме: Стратегия продаж: ТОП-5 + примеры

2. АВС анализ

Цель – выявить долю того или иного продукта в общем объеме продаж.

Шаблон для расчетов (скачать по ссылке): Анализ ABC

Этот инструмент широко используется в розничной торговле и позволяет увидеть, какое торговое направление генерирует выручку, а какие группы товаров совсем плохо продаются и не приносят выгоды бизнесу.

Основой для расчета является прибыль или выручка на конкретную группу товаров или определенный продукт. Результаты анализа продаж товаров помогают принимать решения в области ассортиментной политики.

По теме: ABC анализ: как считать.

В основе метода АВС лежит известный принцип Парето: 80% всей выручки приносят 20% проданных товаров. По результату все анализируемые товары разделятся на три группы:

- Группа А. Двигатели торговли, занимают долю от 0 до 80% выручки нарастающим итогом.

- Группа В. Товары, спрос на которые хорош, но выручки на них приходится от 81% до 95% нарастающим итогом.

- Группа С. Товары этой группы имеют долю свыше 96% выручки нарастающим итогом, приносят мало прибыли, являются нерентабельными.

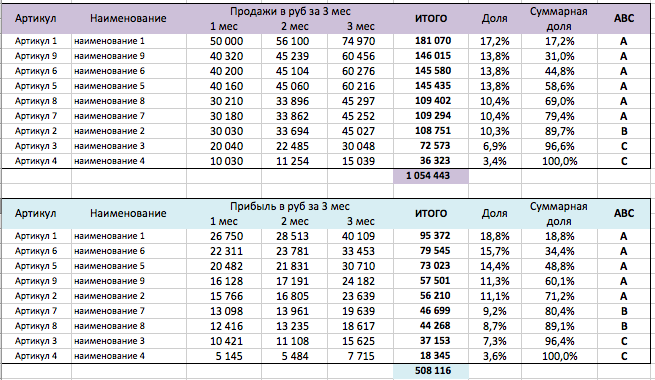

Рассмотрим метод АВС анализа на примере продаж небольшой розничной торговой точки. Исходные данные можете посмотреть в готовой таблице.

| Наименование | Объем продаж, тыс. руб. | Доля продаж, % | Доля продаж нарастающим итогом, % | Категория АВС |

| Бакалея | 15 000 | 44 | 44 | А |

| Напитки | 10 000 | 29 | 74 | А |

| Кондитерские изделия | 6 000 | 18 | 91 | В |

| Мясо | 2 000 | 6 | 97 | С |

| Рыба | 1 000 | 3 | 100 | С |

По анализу продаж продукции видно, что самые прибыльные группы товаров – бакалея и напитки, а рыба и мясо являются не рентабельными.

3. Равномерность спроса (XYZ)

Цель – определить, на какие товары спрос будет стабильным.

Шаблон для расчетов (скачать по ссылке): Анализ XYZ

С помощью анализа продаж этим методом можно сэкономить бюджет и время, отказавшись от продажи товаров, на которые не будет спроса. Кстати, отлично подходит для анализа розничной продажи товаров.

По теме: XYZ – анализ: как считать.

Этапы анализа следующие: составляется список товаров и выручки, которую приносит товар. Данные заносятся в таблицу эксель и с помощью формул определяется коэффициент вариации. Затем товарам присваивается категория X, Y или Z.

- Группа X. Товары с коэффициентом от 0% до 10%;

- Группа Y. Товары с коэффициентом от 10% до 25%;

- Группа Z. Товары с коэффициентов вариации больше 25%.

Простыми словами, коэффициент вариации – это возможное отклонение величин. Так вот, отклонение спроса сказывается на продажах, что создает сложности при достижении плановых показателей.

Нужен маркетинговый анализ? Закажите его у нас Стратегия

продвижения Отличия от

конкурентов Типы клиентов и их

критерии выборов Динамика и

тенденции рынка и ещё огромное количество другой информации

Рассмотрим как сделать анализ продаж методом XYZ на примере специализированного магазина сладостей. Отчет анализа продаж в таблице ниже.

| Товар | Объем продаж январь | Объем прода февраль | Объем продаж март | Объем продаж апрель | Объем продаж май | Объем продаж июнь | Объем продаж июль | Коэффициент вариации | Категория XYZ |

| Конфеты | 70 | 65 | 80 | 68 | 75 | 76 | 73 | 7% | X |

| Подарочные наборы | 20 | 42 | 36 | 37 | 28 | 40 | 18 | 28% | Z |

| Пирожные | 34 | 17 | 26 | 25 | 30 | 18 | 23 | 23% | Y |

Видим, что спрос на шоколадные конфеты является наиболее стабильным, от месяца к месяцу он может измениться в пределах 7%. А вот спрос на подарочные наборы отклоняется в пределах 28%.

4. Анализ структуры чека

Цель – выявить количество определенного товара на конкретной торговой площадке (торговая точка, товарная полка, магазин).

Данный вид анализа продаж актуален для крупных федеральных компаний, дистрибьюторов, розничных и оптовых торговых сетей. При применении этого метода исследуется несколько показателей:

- Лист MML (minimum must list) – минимально необходимый ассортимент, список товаров, состоящий из нескольких ключевых SKU.

- Среднее SKU (Stock Keeping Unit) – единица товара, конкретная ассортиментная позиция.

С помощью учетных систем можно получить отчет, который покажет, сколько SKU в среднем продается в торговой точке. Чем выше показатель среднее SKU, тем больше представленность на рынке. И если Вы считаете вручную, то вот формула:

Среднее SKU = Сумма проданных SKU в каждую торговую точку / Общее количество торговых точек.

Рост среднего SKU свидетельствует о расширении представленности в торговой точке Вашей продукции, рост спроса на Ваш ассортимент. Именно поэтому показатель нужно рассматривать в динамике.

Нужно вычислить, сколько конкретных позиций продается в среднем по нашей клиентской базе. Допустим, мы – очень крупный оптовик, и у нас есть 5 постоянных клиентов.

| Клиент | 1 | 2 | 3 | 4 | 5 |

| SKU | 4 | 4 | 4 | 10 | 10 |

Теперь считаем среднее SKU = (4 * 3 + 10 * 2) / 5 = 6,4.

И далее необходимо смотреть динамику. Если в предыдущих расчетах показатель был меньше, значит компания на правильном пути. Если же наоборот больше, то стоит разработать сбытовые мероприятия.

5. Анализ по матрице BCG

Цель – определение приоритетных товарных групп, которые в последствие принесут наибольший доход.

Шаблон для расчетов (скачать по ссылке): Анализ BCG

Данный метод основан на расчете следующих показателей: доля рынка товара, темпы роста рынка для этого товара и объем продаж.

После расчетов товары в зависимости от доли рынка и темпов роста рынка распределяются в матрице. Объем продаж отображается с помощью кружков. Результаты анализа оформляются в матрицу BCG, образец ниже.

{kind=link}

Далее для каждого товара принимаем соответствующую стратегию развития. Её определить легко помогает расположение товаров внутри матрицы:

- Звезда. Наиболее продаваемые товары, приносящие наибольший доход. Это тренд, как, например, любая суперзвезда, только на полке в магазине. Стратегия: сохраняем лидерство.

- Дойная корова. Товары, которые без инвестирования могут приносить неплохой доход. У этих товаров более стабильный жизненный цикл, чем у звезд. Стратегия: получаем прибыль и сохраняем позиции.

- Вопрос. Товары, с которыми непонятно что делать: инвестировать в них и доводить до ума, либо же навсегда избавляться. Стратегия: инвестируем дополнительные средства.

- Собака. Категория товаров, которые требуют постоянных вложений, но при этом их рентабельность очень низкая. Затраченные на них силы не окупаются. Стратегия: снижаем активность или выводим товар с рынка.

Делать анализ будем на примере ООО “Тортик”. Компания специализируется на торговле шоколадными конфетами ручной работы, пирожными, мороженным и дизайнерскими тортами.

Представим, что мы уже провели расчеты и по оси координат определили какой товар куда попадает и получили следующие результаты:

- Шоколадные конфеты – это “собаки”. Они дорого обходятся клиентам, однако и себестоимость у них высокая. Такой товар не выгоден для компании.

- Пирожные – это “дойные коровы”. Они стабильно приносят высокий доход. Позиции стоит укрепить.

- Торты – это “звезды”. Сейчас это модное кондитерское направление, ООО “Тортик” получает высокие доходы от их продажи.

- Мороженное – это “вопрос”. Это сезонный товар, объем продаж не стабилен. Можно вложить деньги в расширение ассортимента или сделать акцент на другие группы товаров.

6. Контрольный анализ объема продаж

Цель – выявить отклонение между постигнутыми фактовыми показателями по продажам от запланированных.

Шаблон для расчетов (скачать по ссылке): Контрольный анализ объема продаж.

На каждую товарную группу выставляются план продаж на день, на неделю, на месяц и год, а затем производится оценка выполнения планов. Подходит для розничных продаж товаров и для оптовых.

Базой для расчетов при этом методе анализа продаж выступает выручка, прибыль, рентабельность и прочие запланированные показатели, отражающие результативность продаж.

Рассмотрим достижение планов на примере компании, которая торгует цветами.

Допустим, на 2018 год были выставлены следующие плановые показатели: объем продаж роз – 2 000 руб., лилий – 3 000 руб., фиалок – 1 500 руб. Остальные показатели можете посмотреть в готовой таблице ниже.

| Показатель | План 2018 | Факт 2018 | % вып | Факт 2017 | % 18/17 |

| Продажи в руб. | 6 500 | 7 600 | 117% | 7 200 | 106% |

| Розы | 2 000 | 2 300 | 115% | 2 000 | 115% |

| Лилии | 3 000 | 3 400 | 113% | 3 300 | 103% |

| Фиалки | 1 500 | 1 900 | 127% | 1 900 | 100% |

По результатам продаж 2018 года можно сделать вывод, что произошло перевыполнение плана на 27% по продаже фиалок, а по сравнению с 2017 годом – план по фиалкам выполнен на 100%.

7. Факторный анализ продаж

Цель – выявить, какие факторы оказывают влияние на объем продаж и в какой степени.

Шаблон для расчетов (скачать по ссылке): Факторный анализ.

Для проведения факторного анализа, необходимо понимать, что такое выручка и что зависит она от цены на предлагаемый товар и объемов сбыта. Цена в свою очередь зависит от затрат.

Так, шаг за шагом, выявляются факторы, которые оказывают влияние на объем продаж. Анализ происходит путем сравнения двух периодов (текущего к прошлому).

Кстати. Хотите увеличить продажи вдвое и повысить эффективность бизнеса? Тогда скорее внедряйте CRM! Рекомендую Битрикс 24 и Мегаплан (“Megastart” скидка 10% на все + 14 дней бесплатно). Потом спасибо скажете.

ИП Иванов Иван Иванович занимается продажей товаров в розничной сети. Выручка растет быстрее, чем прибыль от продаж. Как узнать, с помощью чего можно увеличить прибыль, имея стандартные данные о продажах?

| Значение | Объем реализации (т. руб.) за прошлый год | Объем реализации (т. руб.) за отчетный год |

| Выручка | 80 000 | 83 000 |

| Себестоимость | 50 000 | 56 000 |

| Коммерческие расходы | 3 000 | 7 000 |

| Управленческие расходы | 5 000 | 4 000 |

| Прибыль от продаж | 22 000 | 16 000 |

| Индекс изменения цен | 1 | 1,133 |

| Объем продаж в сопоставимых ценах | 80 000 | 732 56 |

В результате факторного анализа выявлено:

- Из-за снижения объемов продаж, прибыль снизилась на 2 582 т. руб.

- Из-за увеличения ассортимента, прибыль выросла на 1 708 т.руб.

- Из-за повышения себестоимости, прибыль снизилась на 11 869 т. руб.

- Из-за увеличения коммерческих расходов, прибыль снизилась на 4 000 т. руб.

- Из-за снижения управленческих расходов, прибыль увеличилась на 1 000 т. руб.

- Из-за влияния цен продажи, прибыль увеличилась на 9 743 т. руб.

Так можно увидеть слабые места бизнеса и сделать акцент на влияния тех или иных факторов, ведь задача любого бизнеса в том, чтобы прибыль росла.

8. Анализ рентабельности

Цель – определить эффективность продаж с экономической точки зрения.

Шаблон для расчетов (скачать по ссылке): Анализ рентабельности.

Для анализа рентабельности необходимо иметь данные плана рентабельности, а также фактические данные. Как правило, планы выставляются, согласно имеющегося бизнес-плана или на основе прошлых периодов.

Рентабельность продаж даст понимание того, сколько можно получить прибыли с одного рубля выручки. Данный показатель должен быть больше нуля. Определяется по формуле:

Рентабельность продаж = Прибыль от продаж / Выручка

В результате такого анализа, выставляются планы на следующие периоды, а также осуществляются мероприятия по повышению рентабельности продаж.

Лайфхак. Если Вы хотите держать руку на пульсе, то очень рекомендую сервис аналитики Comagic.ru. К тому же там есть супер-фишки по генерации лидов.

Рассмотрим как сделать анализ продаж по рентабельности на примере компании, которая торгует розами, лилиями и фиалками.

Так, наиболее рентабельным направлением продаж являются продажи роз, они генерируют больше всего прибыли, однако план по рентабельности не выполнен. А вот по фиалкам план перевыполнен на 2 процента.

9. Анализ клиентской базы

Цель – выявлять темпы прироста клиентов, а также степени проработки имеющейся базы.

Шаблон для расчетов (скачать по ссылке): Анализ клиентской базы.

Объем клиентов, которые совершили покупку (то есть конечных потребителей), прямо влияет на объем продаж и полученную прибыль.

Клиент – это человек, который платит компании свои деньги. Он хочет получить качественный товар или услугу за справедливую плату. В случае, если клиенту не подходит качество товара, цена или сервис, то сделка не состоится, продажа не пройдет.

По теме: RFM-анализ: пример + шаблон

Именно поэтому очень важно отслеживать состояние Вашей клиентской базы, а именно:

- Число ОКБ – общая клиентская база. Это общее число клиентов, которым Вы когда-либо продавали товар или у Вас имеются договоренности о будущей продаже.

- Число АКБ – активная клиентская база. Это число клиентов, которые совершили покупку в определенный период или по конкретной товарной группе.

По этим двум показателям, можно отслеживать приток новых договоров, что говорит о потенциальном повышении объема продаж.

Отдел продаж с января по июнь заключил 2 100 договоров, т.е. у компании теперь общая клиентская база в 2 100 клиентов.

| Период | ОКБ | АКБ | Доля,% |

| Январь | 100 | 76 | 76,00 |

| Февраль | 200 | 120 | 60,00 |

| Март | 300 | 190 | 63,33 |

| Апрель | 400 | 280 | 70,00 |

| Май | 500 | 420 | 84,00 |

| Июнь | 600 | 510 | 85,00 |

| Итого: | 2 100 | 1 700 | 80,95 |

Однако можно увидеть, что за этот период купили товар только 80,95% клиентов. Лучше всего клиентская база была проработана в июне, на 85%.

НАС УЖЕ БОЛЕЕ 32 000 чел.

ВКЛЮЧАЙТЕСЬ вконтакте facebook

10. Экспертный анализ

Цель экспертного анализа – это экспресс-оценка анализа продаж.

Шаблон для расчетов (скачать по ссылке): Экспертный анализ факторов

Данный вид анализа дает очень субъективные результаты, особенно, когда он проводится постоянно с использованием одних и тех же экспертов, не заинтересованных в достоверности данных.

Хороший эффект от использования этого метода анализа продаж достигается, если проводить опрос клиентской базы, то есть контрагентов внешней среды фирмы.

Для этого выявляются факторы, а затем опрашиваются эксперты или клиенты. Согласно их оценке, каждому фактору выставляется оценка, затем они группируются и в результате Вы получаем сводную таблицу факторов, на которые нужно обратить внимание.

Экспертный анализ применяется, когда нужно проанализировать внешнюю и внутреннюю среду организации. Экспертами могут выступать как руководители фирмы, так и рядовые, но компетентные сотрудники и клиенты.

Компания размышляет, что может повысить продажи быстро с помощью двух факторов: расширение ассортимента или расширение клиентской базы.

| Описание фактора | Вес | Экспертная оценка 1 | Экспертная оценка 2 | Экспертная оценка 3 | Экспертная оценка 4 | Экспертная оценка 5 | Средняя оценка | Оценка с поправкой на вес |

| Расширение ассортимента | 1 | 5 | 4 | 3 | 5 | 4 | 4,2 | 0,35 |

| Рост клиентов | 2 | 1 | 3 | 2 | 3 | 3 | 2,4 | 0,40 |

В данной модели влияние фактора задается цифрой от 1 до 3. Как видно из таблицы, рост клиентов для нас наиболее значим, чем ассортимент.

По мнению экспертов, расширение ассортимента имеет наибольшую среднюю оценку (4,2), однако с поправкой на влияние фактора, первое место занимает рост клиентов.

Коротко о главном

Можно сделать один большой вывод, что для эффективного управления продажами, необходимо анализировать:

| Объект анализа | Методы |

| Деньги (прибыль, выручка, рентабельность) | Анализ рентабельности продаж, факторный анализ продаж, анализ динамики продаж |

| Клиенты (число и структура) | Анализ клиентской базы |

| Процессы (эффективность закупок и сбыта, выкладка продукции, структура чека) | Анализ товарных остатков, анализ равномерности спроса контрольный анализ (план-факт) |

| Ресурсы (товарные остатки, персонал, ассортимент) | Анализ структуры продаж, анализ структуры чека, анализ товарных групп BCG |

Аналитика по продажам очень обширна и учитывает практически все внутренние сферы деятельности компании, так как все процессы в той или иной мере оказывают влияние на объем продаж и прибыль.

Чем более качественно ведется анализ продаж, тем выше вероятность для компании выйти на более высокие показатели эффективности.

И важно помнить, что именно от продаж зависит выручка и прибыль организации.

Шаблон для анализа продаж и прибыли в компании

Анализ продаж и прибыли компании является одним из важных аспектов деятельности специалиста по маркетингу. Имея под рукой правильно составленный отчет по продажам, вам намного проще будет разрабатывать маркетинговую стратегию развития компании, а ответ на вопрос руководства «Каковы основные причины снижения продаж?» не будет занимать много времени.

В данной статье мы рассмотрим пример ведения и анализа статистики продаж на производственном предприятии. Пример, описанный в статье, также подойдет для сферы розничной и оптовой торговли, для анализа продаж отдельного магазина. Подготовленный нами шаблон по анализу продаж в Excel носит очень масштабный характер, он включает в себя различные аспекты анализа динамики продаж, которые не всегда нужны каждой компании. Перед использованием шаблона обязательно адаптируйте его к специфике вашего бизнеса, оставив только ту информацию, которая нужна для мониторинга колебаний продаж и оценки качества роста.

Вводные моменты по анализу продаж

Прежде чем проводить анализ продаж, вам необходимо наладить сбор статистики. Поэтому определите ключевые показатели, которые вы хотели бы анализировать и периодичность сбора данных показателей. Вот перечень самых необходимых показателей анализа продаж:

| Показатель | |

| Продажи в штуках и рублях | Сбор статистики продаж в штуках и рублях лучше вести отдельно по каждой товарной позиции на ежемесячной основе. Данная статистика позволяет найти отправную точку снижения / роста продаж и быстро определить причину такого изменения. Также такая статистика позволяет отслеживать изменение средней цены отгрузки товара при наличии различных бонусов или скидок партнерам. |

| Себестоимость единицы продукции | Себестоимость товара является важным аспектом любого анализа продаж. Зная уровень себестоимости продукта, вам проще будет разрабатывать трейд-маркетинговые акции и управлять ценообразованием в компании. На основе себестоимости можно рассчитать среднюю рентабельность продукта и определить наиболее выгодные с точки прибыли позиции для стимулирования продаж. Статистику по себестоимости можно вести на ежемесячной основе, но если нет такой возможности, то желательно отслеживать квартальную динамику данного показателя. |

| Продажи по направлениям сбыта или регионам продаж | Если ваша компания работает с разными регионами / городами или имеет несколько подразделений в отделе продаж, то целесообразно вести статистику продаж по данным регионам и направлениям. При наличии такой статистики вы сможете понимать, за счет каких направлений в первую очередь обеспечен рост / падение продаж и быстрее выяснить причины отклонений. Продажи по направлениям отслеживаются на ежемесячной основе. |

| Дистрибуция товара | Дистрибуция товара напрямую связана с ростом или снижением продаж. Если у компании есть возможность мониторинга присутствия товара в РТ, то желательно такую статистику собирать минимум 1 раз в квартал. Зная количество точек, в которых непосредственно представлена отгружаемая позиция, вы можете рассчитать показатель оборачиваемости товара в розничной точке (продажи / кол-во РТ) и понять настоящий уровень спроса на продукцию компании. Дистрибуцию можно контролировать на ежемесячной основе, но удобнее всего проводить квартальный мониторинг данного показателя. |

| Количество клиентов | Если компания работает c дилерским звеном или на B2B рынке, целесообразно отслеживать статистику по количеству клиентов. В таком случае вы сможете оценить качество роста продаж. Например, источником роста продаж является увеличение спроса на товар или просто географическая экспансия на рынке. |

Основные моменты, на которые необходимо обращать внимание при проведении анализе продаж:

- Динамика продаж по товарам и направлениям, составляющим 80% продаж компании

- Динамика продаж и прибыли по отношению к аналогичному периоду прошлого года

- Изменение цены, себестоимости и рентабельности продаж по отдельным позициям, группам товаров

- Качество роста: динамика продаж в расчете на 1 РТ, в расчете на 1 клиента

Сбор статистики по продажам и прибыли

Переходим непосредственно к примеру, наглядно показывающему как сделать анализ продаж.

Первым шагом мы собираем статистику продаж по каждой актуальной товарной позиции компании. Статистику продаж мы собираем за 2 периода: предшествующий и текущий год. Все артикулы мы разделили на товарные категории, по которым нам интересно посмотреть динамику.

Рис.1 Пример сбора статистики продаж по товарным позициям

Представленную выше таблицу мы заполняем по следующим показателям: штуки, рубли, средняя цена продажи, себестоимость, прибыль и рентабельность. Данные таблицы будут являться первоисточником для будущего анализа продаж.

Попозиционная статистика продаж за предшествующий текущему периоду год необходима для сравнения текущих показателей отчетности с прошлым годом и оценке качества роста продаж.

Далее мы собираем статистику отгрузок по основным направлениям отдела сбыта. Общую выручку (в рублях) мы разбиваем по направлениям сбыта и по основным товарным категориям. Статистика необходима только в рублевом значении, так как помогает контролировать общую ситуацию в продажах. Более детальный анализ необходим только в том случае, если в одном из направлений отмечается резкое изменение динамики продаж.

Рис.2 Пример сбора статистики продаж по направлениям и регионам продаж

Процесс анализа продаж

После того как вся необходимая статистика продаж собрана, можно переходить к анализу продаж.

Если в компании ведется планирование и установлен план продаж, то первым шагом рекомендуем оценить выполнение плана продаж по товарным группам и проанализировать качество роста продаж (динамику отгрузок по отношению к аналогичному периоду прошлого года).

Рис.3 Пример анализа выполнения плана продаж по товарным группам

Анализ выполнения плана продаж мы проводим по трем показателям: отгрузки в натуральном выражении, выручка и прибыль. В каждой таблице мы рассчитываем % выполнения плана и динамику по отношению к прошлому году. Все планы разбиты по товарным категориям, что позволяет более детально понимать источники недопродаж и перевыполнения плана. Анализ проводится на ежемесячной и ежеквартальной основе.

В приведенной выше таблице мы также используем дополнительное поле «прогноз», которое позволяет составлять прогноз выполнения плана продаж при существующей динамике отгрузок.

Анализ динамики продаж по направлениям

Такой анализ продаж необходим для понимания, какие направления отдела сбыта являются основными источниками продаж. Отчет позволяет оценить динамику продаж каждого направления и своевременно выявить значимые отклонения в продажах для их корректировки. Общие продажи мы разбиваем по направлениям ОС, по каждому направлению анализируем продажи по товарным категориям.

Рис.4 Пример анализа продаж по направлениям

Для оценки качества роста используется показатель «динамика роста продаж к прошлому году». Для оценки значимости направления в продажах той или иной товарной группы используется параметр «доля в продажах, %» и «продажи на 1 клиента». Динамика отслеживается по кварталам, чтобы исключить колебания в отгрузках.

Анализ структуры продаж

Анализ структуры продаж помогает обобщенно взглянуть на эффективность и значимость товарных групп в портфеле компании. Анализ позволяет понять, какие товарные группы являются наиболее прибыльными для бизнеса, меняется ли доля ключевых товарных групп, перекрывает ли повышение цен рост себестоимости. Анализ проводится на ежеквартальной основе.

Рис.5 Пример анализа структуры продаж ассортимента компании

По показателям «отгрузки в натуральном выражении», «выручка» и «прибыль» оценивается доля каждой группы в портфеле компании и изменение доли. По показателям «рентабельность», «себестоимость» и «цена» оценивается динамика значений по отношению к предшествующему кварталу.

Рис.6 Пример анализа себестоимости и рентабельности продаж

АВС анализ

Одним из завершающих этапов анализа продаж является стандартный АВС анализ ассортимента, который помогает проводить грамотную ассортиментную политику и разрабатывать эффективные трейд-маркетинговые мероприятия.

Рис.7 Пример АВС анализа ассортимента

АВС анализ проводится в разрезе продаж и прибыли 1 раз в квартал.

Контроль остатков

Завершающим этапом анализа продаж является мониторинг остатков продукции компании. Анализ остатков позволяет выявить критичные позиции, по которым есть большой профицит или прогнозируется дефицит товара.

Рис.8 Пример анализа остатков продукции

Отчет по продажам

Часто в компаниях отел маркетинга отчитывается за выполнение планов по продажам. Для еженедельного отчета достаточно отслеживать уровень выполнения плана продаж накопительным итогом и указывать прогноз выполнения плана продаж по текущему уровню отгрузок. Такой отчет позволяет своевременно определить угрозы невыполнения плана продаж и разработать корректирующие меры.

Рис.9 Еженедельный отчет о продажах

К такому отчету приложите небольшую табличку с описанием основных угроз выполнения плана продаж и предлагаемыми решениями, которые позволят снизить негативное влияние выявленных причин невыполнения плана. Опишите, за счет каких альтернативных источников можно увеличить уровень продаж.

В ежемесячном отчете о продажах важно отразить фактическое выполнение плана продаж, качество роста по отношению к аналогичному периоду прошлого года, анализ динамики средней цены отгрузки и рентабельности товара.

Рис.10 Ежемесячный отчет о продажах

{kind=link}

Скачать представленный в статье шаблон для анализа продаж вы можете в разделе «Готовые шаблоны по маркетингу».

КАК И ЗАЧЕМ ПРОВОДИТЬ ПРЕДПРОЕКТНУЮ АНАЛИТИКУ?

Старт работы над проектом – важный этап. Ошибки, возникшие в самом начале, имеют критическое значение для успешной реализации. Чтобы их избежать надо четко понимать, что именно хочет получить клиент на выходе. Предпроектные исследования налаживают общение между агентством и заказчиком, помогают выявить сильные и слабые стороны бизнеса и понять конкурентные преимущества.

Предпроектную аналитику проводят, чтобы получить:

- детальное описание бизнес-процессов. Это помогает сравнить реальное положение дел со своим представлением о нем.

- рекомендации специалистов, у которых есть опыт предыдущей работы с аналогичными проектами.

- понимание преимуществ бизнеса и возможность учесть их на стадии разработки проекта.

- определение размеров бюджетов и срока работ по созданию MVP.

- ревизию своих ресурсов и понимание сколько из их можно выделить для внедрения проекта и его завершения в желаемые сроки.

Чтобы определить потребности клиента и разобраться в его бизнесе мы используем стандартный набор действий:

- Обсуждаем проект с заказчиком и формируем общее видение.

- Заполняем бриф вместе с клиентом.

- Проводим первичные маркетинговые исследования.

Как понять, чего хочет клиент?

В реальности это может разительно отличаться от того, что он говорит или просит на первых встречах.

После проведения первичных переговоров у нас уже есть общая картина, далее нужны детали. Аккаунт-менеджеры Улья выясняют их, заполняя первичный бриф вместе с заказчиком. Для этого есть стандартный список, но обязательно формулируются вопросы, связанные со спецификой конкретного бизнеса. Если это автосервис, то мы обращаем внимание на сопутствующие услуги, а если клиент – логистический оператор, то важно разобраться в способах доставки грузов.

Важнейшая роль брифа – это синхронизация работы проектной команды агентства и ожиданий заказчика от результатов проекта.

На этом этапе важно объяснить заказчику, что брифование – это совместная работа. Ее успех зависит от вовлеченности самого клиента и требует от него затрат времени и сил. Формальные ответы на вопросы, незаинтересованность сотрудников компании в разговоре и нежелание выяснить подробности, приводят к неправильной постановке целей и задач проекта.

Итог этой части работы – сформированное понимание потребностей заказчика не только у агентства, но и у него самого.

Определив желания самого заказчика, переходим на следующий этап. Его цель – ответ на вопрос «Что нужно пользователям сайта или сервиса?». Что важно для клиентов нашего клиента?

Глеб Богатский, бизнес-менеджер Улья: «Начиная работу над проектом, мы стремимся выяснить досконально, как создается ценность для конечного потребителя. Это может быть клиент нашего клиента или даже более далёкое звено. Нам требуется это понимание, чтобы все участники процесса были удовлетворены и поддерживали развитие сервиса».

Как понять, что нужно ЦА проекта?

Для этого мы проводим предпроектные маркетинговые исследования, которые включают в себя:

- Первичную аналитику сайта

- Бенчмаркинг и анализ конкурентов

- Опросы пользователей

Опрашивать можно как сторонних пользователей, так и сотрудников самого заказчика. Первый вариант предпочтительней, так как в таком случае ответы получаются более объективными. Минус такого способа – большая трудоемкость и меньшая оперативность. Поэтому если важно провести опрос быстро, то подключите для этого и своих коллег.

Работая над клиентскими проектами, мы используем сервисный дизайн – совокупность методик, которые позволяют предсказывать качество пользовательского опыта при использовании услуги или товара. Важно не просто изучить набор действий пользователя в интернете, а понять, что делает человек, когда он даже еще не подошел к монитору. Как и когда сформировалась у него потребность в продукте или услуге, что он будет делать дальше, какие процессы происходят, когда он уже что-то купил.

- Аналитику бизнес-процессов

Типичный пример. Заказчик решил, что удобный и функциональный интернет-магазин поможет увеличить его продажи. Разработал и запустил сайт, но оказалось, что количество заказов товара увеличилось, а прибыль и не думает расти. Ответ простой – сотрудники магазина физически не успевают обрабатывать все заказы, потому что внутренние ресурсы заказчика не были готовы к возросшему объему работы. Реальная проблема – несовершенные внутренние бизнес-процессы. Первичная аналитика бизнеса позволяет выявить такие узкие моменты и не допустить подобных ситуаций.

После проведения аналитики на выходе формируются следующие документы: сводный лист рекомендаций по проекту (его использует команда проекта), техническое задание для сайта, пользовательские истории (они больше нужны, чтобы показать заказчику необходимость разработки предлагаемого решения) и Mind Map с детальной структурой сайта.

Результаты предпроектной аналитики:

- оформленная концепция проекта, описание функционала продукта и MVP

- выбор оптимальной модели сотрудничества

- разделение проекта на итерации (согласование числа и длительности итераций)

- согласование сроков подготовки MVP и бюджетов (предварительная оценка стоимости работ по первой итерации)

Ценность предпроектной аналитики

для заказчика:

- общение со студией – это аргумент для изменения видения заказчика

- экономия денег за счет сокращения ненужных операций или задач, решение которых не принесет выгоду бизнесу

для агентства:

- лояльные клиенты (экономим их ресурсы)

- пополнение базы знаний, которые можно использовать для других будущих проектов

Рассказать друзьям:

ABC анализ продаж. Пример расчета в Excel

Подробно теоретически и практически разберем ABC анализ.

ABC анализ продаж. Определение

ABC анализ (англ. ABC-analysis) – это метод повышения эффективности и результативности системы продаж предприятия. Наиболее часто метод ABC-анализа используют для оптимизации номенклатуры товара (ассортимента) и его запасов с целью увеличения объема продаж. Другими словами, цель ABC-анализа является выделение наиболее перспективных товаров (или группы товаров), которые приносят максимальный размер прибыли для компании.

★ ABC и XYZ-анализ товарного ассортимента в Excel за 5 минут

Данный вид анализа основывается на закономерности выявленной экономистом Парето: «20% продукции обеспечивают, 80% прибылей компании». Целью компании при проведении такого анализа является определение ключевых товаров, и управление данной 20% группой, которое создаст контроль над 80% денежными поступлениями. Управление продажами и денежными платежами напрямую влияют на финансовую устойчивость и платежеспособность компании.

При проведении анализа продукции все товары делятся на три группы:

- Группа «А» – максимально ценные товары, занимают 20% ассортимента продукции, и приносят 80% прибыли от продаж;

- Группа «В» – малоценные товары, занимают 30% ассортимента продукции, и обеспечивают 15% продаж;

- Группа «С» – не востребованные товары, занимают 50% ассортимента, и обеспечивают 5% прибылей от продаж.

Товары компании группы «А» являются целевыми, и требуют максимального внимания к их производству и реализации: наличия их в складских запасов, оперативные поставки, планирование и организация производства и контроль качества данной продукции.

ABC анализ продаж продукции. Этапы проведения

Этапы проведения ABC-анализа номенклатуры товаров и объема продаж компании (предприятия) следующие:

- Определение номенклатуры продукции предприятия.

- Расчет нормы прибыли по каждой товарной группе.

- Определение эффективности каждой группы.

- Ранжирование товаров и их классификация (ABC) по ценности для предприятия.

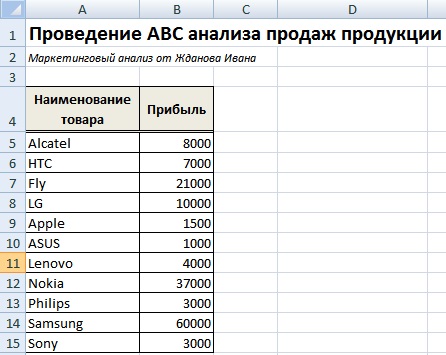

Пример ABC анализа продаж продукции в Excel

Разберем, как на практике проводить ABC-анализ продаж продукции в Excel для магазина сотовых телефонов. Для этого нам необходимо наличие наименование всех товаров (групп товаров) и их норма дохода. На рисунке ниже показана номенклатура товаров и размер прибыли на каждый из видов.

Номенклатура продукции для проведения ABC-анализа в Excel

Далее необходимо осуществить сортировку товаров по прибыльности. Заходим в главном меню Excel → «Данные» → «Сортировка». Результатом будет сортировка групп товаров по рентабельности от самого прибыльного до самого убыточного.

На следующем этапе необходимо определить долю по каждому виду товара. Для этого воспользуемся формулами в Excel.

Доля продаж каждого вида товара =B5/СУММ($B$5:$B$15)

Определение доли продукции в объеме продаж компании

На следующем этапе рассчитывается доля групп накопительным итогом по формуле:

Доля товара в номенклатуре накопительным итогом =C6+D5

Оценка доли прибыли накопительным итогом для группы товаров

После этого необходимо определить границу до 80% для группы товаров «А», 80-95% для группы товаров «В» и 95-100% для товаров «С». На рисунке ниже представлен результат группировки товаров по трем группам для магазина сотовых телефонов. Так марки Samsung, Nokia, Fly и LG дают 80% всех продаж, Alcatel, HTC, Lenovo обеспечивают 15% продаж и Philips, Sony, Apple, ASUS приносят 5% выручки от реализации.

ABC анализ продаж продукции. Пример расчета в Excel

Проведя группировку товаров, компания получает аналитический отчет о том, какие товары обеспечивают основные денежные поступления. Дальнейшей целью является увеличение продаж целевых товаров из группы «А» и снижение доли не эффективных товаров из группы «С». В нашем примере около ~30% всех товаров приносят компании 80% прибыли.

★ ABC и XYZ-анализ товарного ассортимента в Excel за 5 минут

Преимущества ABC-анализа

Данный метод хорошо себя зарекомендовал на практике, и имеет следующие преимущества:

- Простота использования и скорость проведения анализа для повышения эффективности продаж. Методику ABC-анализа можно использовать на любом предприятии, так как она не требует больших вычислительных мощностей и баз данных. Все расчеты по номенклатуре товара могут быть произведены в таблице в Excel.

- Надежность результатов. Полученные результаты устойчивы во времени и позволяют предприятию сфокусировать свои ресурсы и капитал в развитие наиболее перспективных продуктов. Управление номенклатурой наиболее ценных товаров позволяет создать финансовую устойчивость предприятия.

- Оптимизация ресурсов и времени. Использование методики позволяет высвободить дополнительные ресурсы как финансовые, так и временные.

- Универсальность анализа. Возможность применения методики ABC-анализа для других сфер деятельности предприятия.

Другие направления использования ABC-анализа в компании

Спектр использования данного метода повышения эффективности в хозяйственных системах крайне широк:

- Оптимизация номенклатуры товаров.

- Выделение ключевых поставщиков, подрядчиков, клиентов.

- Повышение эффективности организации складских запасов.

- Оптимизация производственного процесса.

- Бюджетирование и управление маркетинговыми затратами.

Недостатки ABC-анализа

Помимо преимуществ методики ей присущи также и недостатки:

- Одномерность метода. ABC-анализ довольно простой аналитический метод и не позволяет группировать сложные многомерные объекты.

- Группировка товаров только на основе количественных показателей. Метод не строится только на количественной оценке нормы дохода по каждой номенклатуре товара и не оценивает качественную составляющую каждого товара, например, товары различной категории.

- Отсутствие группы убыточных товаров. Помимо товаров приносящих прибыль компании есть также товары, которые приносят убыток. В данном методе такие товары не отражены, в результате на практике, ABC-анализ трансформируется в ABCD анализ, где в группу “D” входят нерентабельные группы товаров.

- Влияние внешних факторов на продажи. Несмотря на довольно устойчивую структуру продаж по данной модели, на оценку объема продаж в будущем сильное влияние оказывают внешние экономические факторы: сезонность, неравномерность потребления и спроса, покупательная способность, влияние конкурентов и т.д. Влияние данных факторов не отражается в модели ABC-анализ.

Резюме

ABC-анализ продаж позволяет выделить целевые группы товаров, которые обеспечивают 80% прибыли компании. Данный метод повышает эффективность функционирования предприятия, проводит анализ и оптимизацию ресурсов, что в свою очередь отражается на финансовую устойчивости и рентабельности компании. Разобранный пример показывает простоту использования модели ABC для анализа ассортимента товаров и продаж. Метод может широко использоваться в других сферах компании для выделения целевых групп: клиентов, поставщиков, подрядчиков, персонала и т.д.

к.э.н. Жданов Иван Юрьевич

Факторный анализ прибыли от продаж с помощью Excel

Деятельность любой коммерческой компании направлена на получение прибыли. Основные факторы, влияющие на прибыль, — объем, ассортимент, себестоимость проданной продукции и расходы на ее реализацию. Анализ этих факторов поможет компании выявить недостатки, повысить рентабельность продаж и подготовить бизнес-план по продажам.

ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

Факторный анализ — это способ комплексного и системного исследования влияния отдельных факторов на размер итоговых показателей. Основная цель проведения такого анализа — найти способы увеличить доходность фирмы.

Факторный анализ позволяет определить общее изменение прибыли в текущем периоде по отношению к предыдущему (базовому) периоду или изменение фактических показателей прибыли по отношению к плану, а также влияние на эти изменения следующих факторов:

- объем продажи продукции;

- себестоимость реализуемой продукции;

- цены реализации;

- ассортимент реализуемой продукции.

Таким образом, с помощью факторного анализа можно установить объем продаж, себестоимость или цену реализации, которые увеличат прибыль компании, а факторный анализ по ассортименту реализуемой продукции даст возможность выявить товар, который продается лучше всего, и товар, пользующийся наименьшим спросом.

Показатели для факторного анализа берут из бухгалтерского учета. Если анализируют итоги за год, то используют данные формы № 2 «Отчет о финансовых результатах».

Факторный анализ можно проводить:

1) способом абсолютных разниц;

2) способом цепных подстановок.

Математическая формула модели факторного анализа прибыли от продаж:

ПР = Vпрод × (Ц – Sед),

где ПР — прибыль от продаж (плановая или базовая);

Vпрод — объем продаж продукции (товаров) в натуральных величинах (штуки, тонны, метры и т. д.);

Ц — продажная цена единицы реализованной продукции;

Sед — себестоимость единицы реализованной продукции.

Способ абсолютных разниц

За основу факторного анализа берется математическая формула ПР (прибыль от продаж). Формула включает три анализируемых фактора:

- объем продаж в натуральных единицах;

- цену;

- себестоимость одной единицы продаж.

Рассмотрим ситуации, влияющие на прибыль. Определим изменение величины прибыли за счет каждого фактора. Расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей. Приведем формулы расчета для каждой ситуации, оказавшей влияние на прибыль.

Ситуация 1. Влияние на прибыль объема продаж:

ΔПРобъем = ΔVпрод × (Цплан – Sед. план) = (Vпрод. факт – Vпрод. план) × (Цплан – Sед. план).

Ситуация 2. Влияние на прибыль продажной цены:

ΔПРцена = Vпрод. факт × ΔЦ = Vпрод. факт × (Цфакт – Цплан).

Ситуация 3. Влияние на прибыль себестоимости единицы продукции:

ΔПРSед = Vпрод. факт × (–ΔSед) = Vпрод. факт × (–(Sед. факт – Sед. план)).

Способ цепной подстановки

Используя такой метод, сначала рассматривают влияние одного фактора при неизменности прочих, затем второго и т. д. За основу берут все ту же математическую формулу модели факторного анализа прибыли от продаж.

Выявим влияние факторов на сумму прибыли.

Ситуация 1. Изменение объема продаж.

ПР1 = Vпрод. факт × (Цплан – Sед. план);

ΔПРобъем = ПР1 – ПРплан.

Ситуация 2. Изменение цены продаж.

ПР2 = Vпрод. факт × (Цфакт – Sед. план);

ΔПРцена = ПР2 – ПР1.

Ситуация 3. Изменение себестоимости продаж единицы продукции.

ПРSед = Vпрод. факт × (Цфакт – Sед. факт);

ΔПРSед = ПР3 – ПР2.

Условные обозначения, применяемые в приведенных формулах:

ПРплан — прибыль от реализации (плановая или базовая);

ПР1 — прибыль, полученная под влиянием фактора изменения объема продаж (ситуация 1);

ПР2 — прибыль, полученная под влиянием фактора изменения цены (ситуация 2);

ПР3 — прибыль, полученная под влиянием фактора изменения себестоимости продаж единицы продукции (ситуация 3);

ΔПРобъем — сумма отклонения прибыли при изменении объема продаж;

ΔПРцена — сумма отклонения прибыли при изменении цены;

ΔПSед — сумма отклонения прибыли при изменении себестоимости единицы реализованной продукции;

ΔVпрод — разница между фактическим и плановым (базисным) объемом продаж;

ΔЦ — разница между фактической и плановой (базисной) ценой продаж;

ΔSед — разница между фактической и плановой (базисной) себестоимостью единицы реализованной продукции;

Vпрод. факт — объем продаж фактический;

Vпрод. план — объем продаж плановый;

Цплан — цена плановая;

Цфакт — цена фактическая;

Sед. план — себестоимость единицы реализованной продукции плановая;

Sед. факт — себестоимость единицы реализованной продукции фактическая.

Замечания

- Способ цепной подстановки дает те же результаты, что и способ абсолютных разниц.

- Суммарное отклонение прибыли будет равно сумме отклонений под влиянием всех факторов, по которым проводят факторный анализ.

ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

Проведем факторный анализ прибыли от продаж с помощью Excel. Сначала сравним фактические и плановые показатели в Excel-таблицах, далее построим диаграмму и график, которые наглядно покажут результаты и отклонения проведенного факторного анализа.

В Excel можно построить стандартную план-факт таблицу, состоящую из нескольких блоков: в левой части таблицы в колонке будет стоять название показателя, в центре — данные с планом и фактом, в правой части — отклонение (в абсолютных и относительных величинах).

ПРИМЕР 1

Организация реализует металлопрокат. Косвенные расходы распределяются на себестоимость реализованной продукции, то есть формируется полная себестоимость продукции. Проведем факторный анализ прибыли от продаж двумя способами (метод абсолютных разниц и метод цепных подстановок) и определим, какие из показателей оказали наибольшее влияние на прибыль компании.

Плановые показатели взяты из бизнес-плана по продажам, фактические — из бухгалтерской отчетности (формы № 2) и бухгалтерского учета — (отчетов о продажах в натуральных единицах).

Данные о результатах финансовой деятельности компании (фактические и плановые) представлены в табл. 1.